Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR616407

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR616407/2

Algemene verordening financieel beheer en beleid gemeente Den Haag 2019

Geldend van 01-01-2024 t/m heden

Intitulé

Algemene verordening financieel beheer en beleid gemeente Den Haag 2019De raad van de gemeente Den Haag,

Gezien het voorstel van het college van 25 september 2018,

Besluit:

vast te stellen de navolgende Algemene verordening financieel beheer en beleid gemeente Den Haag 2019:

Hoofdstuk 1 Algemene bepalingen

Artikel 1:1 Begripsomschrijvingen

In deze verordening wordt verstaan onder:

- -

accountant: degene die door de gemeenteraad is aangewezen voor de controle op de jaarrekening;

- -

achtmaandsrapportage: voortgangsrapportage over de begrotings-uitputting over de eerste acht maanden in het lopende jaar;

- -

activiteit: het resultaat van een samenhangend handelen, meetbaar gemaakt in tijd, geld en kwaliteit; activiteiten tellen op tot programma’s en taakvelden;

- -

administratieve organisatie: de personen, instrumenten en procedures die binnen de gemeente Den Haag het systematisch verzamelen, vastleggen, verwerken en verstrekken van juiste, volledige, tijdige en betrouwbare informatie mogelijk maken ten behoeve van het besturen en doen functioneren van deze organisatie en ten behoeve van de verantwoording die daarover moet worden afgelegd;

- -

BBV: Besluit begroting en verantwoording provincies en gemeenten, inhoudende de voorschriften voor de begrotings- en verantwoordingsdocumenten, uitvoeringsinformatie en informatie voor derden van provincies en gemeenten;

- -

bedrijfsvoering: alle activiteiten die samenhangen met de sturing en ondersteuning van het primair proces;

- -

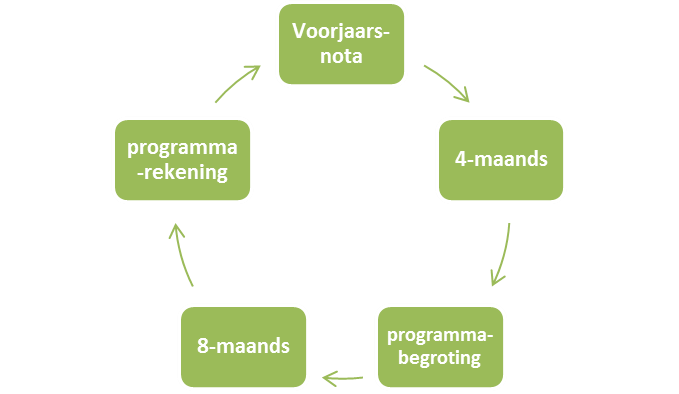

begrotingscyclus: de cyclus van één jaar waarin de voorjaarsnota, de begroting, de vier- en achtmaandsrapportage en de jaarstukken worden behandeld;

- -

beheer van vermogenswaarden: het uitoefenen van bestuur over en toezicht op het beheer van middelen en rechten van de gemeente Den Haag;

- -

doelmatigheid: de mate waarin een maximale hoeveelheid producten en prestaties is gerealiseerd met een minimale hoeveelheid middelen of een hogere kwaliteit wordt bereikt bij een gelijkblijvende hoeveelheid middelen;

- -

doeltreffendheid: de mate waarin de geleverde activiteiten en prestaties bijdragen aan het realiseren van de gestelde (beleids)doelen;

- -

financiële administratie: het onderdeel van de administratieve organisatie waarmee gekomen wordt tot een goed inzicht in de financieel-economische positie, het beheer van vermogenswaarden, de uitvoering van de begroting, het afwikkelen van vorderingen en schulden, alsmede tot het afleggen van rekening en verantwoording daarover;

- -

financieel beleid: het geheel van maatregelen om doelstellingen van de gemeente binnen de financiële kaders te realiseren;

- -

indicatoren: de absolute of verhoudingsgetallen die informatie geven over de ontwikkelingen in de output en/of effecten van een programma of activiteit. Onderscheiden worden door de gemeente vastgestelde prestatie-indicatoren, effectindicatoren en kengetallen, en vanuit het Rijk voorgeschreven beleidsindicatoren;

- -

overlopende activa: de vooruitbetaalde kosten/nog te ontvangen bedragen;

- -

overlopende passiva: de vooruitontvangen bedragen/nog te betalen kosten;

- -

overzicht overhead: hoofdstuk waarop alle lasten en baten, inclusief dotaties en onttrekkingen aan reserves (zowel materiële als personele lasten en baten) zijn weergegeven die samenhangen met de sturing en ondersteuning van de medewerkers in het primaire proces (de categorieën medewerkers behorend tot de overhead worden van Rijkswege voorgeschreven);

- -

planning en control: het proces binnen de kaders van het financieel beleid waarbij aansturing van de organisatie plaatsvindt door het formuleren van doelen, het aangeven van termijnen, het beschikbaar stellen van middelen, het aanwijzen van verantwoordelijken, het volgen van de uitvoering, het normeren van gewenste effecten, het meten van resultaten en het informeren van alle betrokkenen;

- -

PPS: Publiek Private Samenwerking, samenwerkingsconstructie waarbij in ieder geval de gemeente en een marktpartij is betrokken;

- -

primair proces: alle activiteiten die direct gerelateerd zijn aan het opstellen en uitvoeren van beleid met een uitwerking naar buiten de ambtelijke organisatie van de gemeente (het betreft de medewerkers die niet behoren tot de categorieën medewerkers die onderdeel uitmaken van het overzicht overhead);

- -

programma: een aantal samenhangende activiteiten voorzien van ten minste inhoudelijke doelstellingen en een budget en eventueel indicatoren; voor ieder programma wordt bij de begroting omschreven wat er bereikt gaat worden, wat daarvoor gedaan gaat worden en wat de omvang is van de directe lasten en baten, inclusief dotaties en onttrekkingen aan reserves (het gaat hierbij om de materiële en personele lasten en baten primair proces, dus exclusief overhead);

- -

programmabegroting: de begroting, bestaande uit de beleidsbegroting en financiële begroting zoals bedoeld in artikel 7, BBV.

- -

programmarekening: de jaarstukken, bestaande uit het jaarverslag en de jaarrekening, zoals bedoeld in artikel 24, BBV.

- -

rechtmatigheidsverantwoording: de rapportage van het college waarbij aangegeven wordt in welke mate de totstandkoming van de financiële beheershandelingen en de vastlegging daarvan overeenstemmen met de relevante wet- en regelgeving;

- -

taakveld: een voorgeschreven eenheid waarin de begroting wordt onderverdeeld en de bijbehorende baten en lasten, en dotaties en onttrekkingen van de reserves toegerekend, ten behoeve van vergelijkbaarheid tussen gemeenten en de informatiebehoefte van derden (CBS, Rijk);

- -

treasuryfunctie: de treasuryfunctie omvat alle activiteiten die zich richten op het sturen, beheersen en verantwoorden van de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s;

- -

viermaandsrapportage: voortgangsrapportage over de begrotings-uitputting over de eerste vier maanden in het lopende jaar;

- -

wet Fido: Wet financiering decentrale overheden, inhoudende nieuwe bepalingen inzake het financieringsbeleid van openbare lichamen, waarin opgenomen de verwijzing naar de ministeriële Regeling uitzettingen en derivaten decentrale overheden (Ruddo).

Hoofdstuk 2 De inrichting van de financiële organisatie

Artikel 2:1 Inrichting financiële organisatie

-

1. Het college bepaalt in het Uitvoeringsbesluit Financieel beheer en beleid nadere regels omtrent:

- a.

de activiteiten binnen de gemeente in het kader van planning en control op het gebied van financiën en administratief beheer;

- b.

de voorbereiding en inhoud van de door het college uit te brengen stukken uit de begrotingscyclus.

- a.

-

2. Gelet op artikel 160, lid 1a van de Gemeentewet, stelt het college, binnen de kaders van het door de gemeenteraad vastgestelde Treasurystatuut, in een Uitvoeringsbesluit Treasurybeheer nadere regels voor de dagelijkse uitoefening van de gemeentelijke treasuryfunctie.

Artikel 2:2 Financiële administratie

-

1. De financiële administratie is zodanig ingericht dat voor zowel de ramingen als de realisatie, de lasten, baten, dotaties aan reserves en onttrekkingen aan reserves eenduidig worden toegerekend aan gemeentelijke (deel-)activiteiten, programma’s, balansposten, het overzicht overhead en taakvelden.

Hoofdstuk 3 De begrotingscyclus

Artikel 3:1 Onderdelen van de begrotingscyclus

-

1. De begrotingscyclus bestaat uit:

- a.

aanbieden van de voorjaarsnota door het college aan de gemeenteraad, ter voorbereiding op het opstellen van de programmabegroting voor het komende jaar;

- b.

aanbieden door het college aan de gemeenteraad van de viermaandsvoortgangs-rapportage over de begrotings-uitputting over de eerste vier maanden van het jaar;

- c.

vaststellen van de programmabegroting voor het komende jaar;

- d.

vaststellen van de bijstelling van de begroting van het huidige uitvoeringsjaar via de programmabegroting van het komende jaar;

- e.

aanbieden door het college aan de gemeenteraad van de achtmaandsvoortgangs-rapportage over de begrotings-uitputting over de eerste acht maanden van het jaar;

- f.

vaststellen van de programmarekening ter afsluiting van het afgelopen begrotingsjaar.

- a.

Artikel 3:2 De begroting

-

1. Jaarlijks stelt het college de voorjaarsnota op waarin het budgettaire kader meerjarig is weergegeven. Deze voorjaarsnota dient als uitgangspunt voor het opstellen van de meerjarenbegroting. Het college biedt deze voorjaarsnota aan de gemeenteraad aan.

-

2. Het college biedt de gemeenteraad uiterlijk de tweede dinsdag in september voorafgaande aan het begrotingsjaar ter vaststelling de stukken bedoeld in artikel 190 van de Gemeentewet aan (de begroting met een toelichting van de gemeente en een meerjarenraming met toelichting voor ten minste drie op het begrotingsjaar volgende jaren).

-

3. Met het vaststellen van de programmabegroting worden afzonderlijk voor de programma’s en het overzicht overhead door de gemeenteraad vastgesteld:

- a.

de doelstellingen;

- b.

de financiële middelen voor het begrotingsjaar;

- c.

de meerjarenbegroting.

- a.

- 4.

In de paragraaf bedrijfsvoering van de begroting is het volgende opgenomen:

- a.

een overzicht dat inzicht geeft in de apparaatslasten en de kosten van inhuur externen. Het totaal van de apparaatslasten primair proces is onderverdeeld naar programma’s;

- b.

een toelichting op de rechtmatigheidsverantwoording.

- a.

-

5. Met het vaststellen van de programmabegroting worden de indicatoren vastgesteld met de daarbij behorende ambitie.

-

6. In de programma’s en het overzicht overhead, als onderdeel van de beleidsbegroting, worden de lasten en baten weergeven inclusief de dotaties aan reserves en onttrekkingen aan reserves. In een overzicht binnen de financiële begroting worden per programma en het overzicht overhead de lasten, baten, dotaties en onttrekkingen afzonderlijk gepresenteerd wat de wettelijke grondslag vormt voor de budgetautorisatie door de gemeenteraad.

-

7. Het college is bevoegd middelen te heralloceren, binnen de door de gemeenteraad gestelde kaders, zolang er op programmaniveau en het overzicht overhead geen sprake is van een vermeerdering of vermindering van de lasten, baten, dotaties of onttrekkingen uit bestemmingsreserves van de begroting.

-

8. De begroting bevat de in het BBV (artikel 9, lid 2) voorgeschreven paragrafen: Lokale heffingen, Weerstandsvermogen, Onderhoud kapitaalgoederen, Financiering, Bedrijfsvoering, Verbonden partijen en Grondbeleid. Naast de verplichte paragrafen kunnen het college en de gemeenteraad voorstellen doen om extra paragrafen op te nemen.

-

9. Bij de opstelling van de programmabegroting past het college het voorzichtigheidsbeginsel toe: baten worden alleen geraamd indien ze voldoende zeker zijn; lasten worden geraamd indien verwacht wordt dat deze zich voordoen.

-

10. Het bedrag voor onvoorziene uitgaven dat volgens het BBV (artikel 8, lid 6) in de programmabegroting is opgenomen wordt geraamd op basis van de risico’s zoals opgenomen in de paragraaf weerstandsvermogen en de kans dat deze risico’s zich feitelijk voordoen. Onttrekkingen aan de post onvoorzien geschieden bij raadsbesluit.

-

11. Voor de interne toerekening van rentekosten hanteert de gemeente een omslagrente. Bij het vaststellen van de begroting wordt de hoogte van de omslagrente vastgesteld.

Artikel 3:3 Begrotingsuitvoering

-

1. Het college rapporteert in de vier- en achtmaandsrapportages aan de gemeenteraad over de begrotings-uitputting over de eerste vier dan wel acht maanden in het lopende jaar.

-

2. Bij de programmabegroting voor het komende jaar is ook een voorstel tot wijziging van de begroting van het huidige uitvoeringsjaar opgenomen.

-

3. De gemeenteraad wordt geïnformeerd over nieuwe inzichten door middel van een apart raadsvoorstel. Als sprake is van een majeure ontwikkeling of nieuw beleid dan is bij dat voorstel een wijziging van de begroting opgenomen, waarmee de begroting in evenwicht blijft.

-

4. Amendementen vanuit de gemeenteraad voor aanpassingen van programmabudgetten, de aan de programma’s verbonden doelstellingen en/of indicatoren geven aan welke financiële consequenties deze hebben. In geval van financiële consequenties bevat het amendement een financiële dekking.

-

5. Moties die het college oproepen tot aanpassingen in beleid met gevolgen voor programmabudgetten, de aan de programma’s verbonden doelstellingen en/of indicatoren geven aan welke financiële consequenties hier aan verbonden zijn.

-

6. Gedurende het jaar informeert het college de gemeenteraad over de beheersing van één of meerdere administratieve processen en projecten. Jaarlijks wordt in overleg met de gemeenteraad bepaald over welke processen en projecten gerapporteerd wordt. De accountant controleert de rapportage en meldt zijn bevindingen aan de gemeenteraad.

Artikel 3:4 Begrotingsverantwoording

-

1. Het college biedt de gemeenteraad op de derde dinsdag in april volgend op het verslagjaar de begrotingsverantwoording in de vorm van de programmarekening aan, zoals bedoeld in artikel 24 van het BBV.

-

2. De accountant biedt de controleverklaring en het verslag van bevindingen aan de gemeenteraad aan.

-

3. De indeling van het jaarverslag sluit aan op de indeling van de beleidsbegroting en de indeling van de jaarrekening sluit aan op de indeling van de financiële begroting.

-

4. In de Verordening doelmatigheids- en doeltreffendheidsonderzoek Den Haag 2023 zijn de regels vastgesteld voor het te verrichten onderzoek naar de doelmatigheid en doeltreffendheid.

Hoofdstuk 4 Het financieel middelenbeheer

Artikel 4:1 Organisatie van de financieringsfunctie

-

1. Op basis van artikel 212, lid 2, sub c van de Gemeentewet en gelet op de bepalingen in de Wet Fido, stelt de gemeenteraad in een Treasurystatuut nadere regels betreffende doelstellingen, randvoorwaarden, administratieve organisatie, planning en control en de informatievoorziening van de gemeentelijke treasuryfunctie.

Artikel 4:2 Risico-inventarisatie en –beheersing

-

1. Het college zorgt voor een toereikend systeem van risicomanagement.

-

2. Het college rapporteert over grote projecten. De gemeenteraad kan besluiten tot aanwijzing van een groot project indien hij van mening is dat zijn controlerende taak meer toegesneden informatie, periodiek te verstrekken, vereist. Binnen elk omvangrijk project wordt rekening gehouden met onvoorziene kosten.

-

3. Voor het afdekken van risico’s beschikt de gemeente over structureel en incidenteel weerstandsvermogen. De incidentele weerstandscapaciteit bestaat in beginsel uit de algemene reserve en andere reserves die via deze verordening worden aangemerkt als behorende tot het weerstandsvermogen. Het structurele weerstandsvermogen bestaat uit de post onvoorzien.

-

4. Risico’s voor grondexploitaties worden afgewikkeld via de reserve Grondbedrijf.

-

5. In de paragraaf Verbonden Partijen wordt per verbonden partij opgenomen welk risico’s van materiële betekenis kunnen zijn voor de positie van de gemeente.

-

6. Grote ruimtelijke, fysieke en infrastructurele projecten hebben een afzonderlijke voorziening voor onvoorziene kosten

-

7. Bij de voorjaarsnota bepaalt het college de noodzakelijke hoogte van het weerstandsvermogen op basis van de inventarisatie van de relevante risico’s. De noodzakelijke hoogte van de algemene reserve wordt bepaald middels het risicocumulatiemodel. Hierbij wordt de hoogte van de post onvoorzien betrokken.

-

8. De paragraaf weerstandsvermogen in de begroting en programmarekening bevat een inventarisatie van de belangrijkste risico’s die gemeente loopt.

-

9. Bij incidentele risico’s is het maximale bedrag opgenomen in het risicocumulatiemodel. Voor structurele risico’s geldt een opname van 1,5 keer van het bedrag.

-

10. Een risico in de paragraaf weerstandsvermogen leidt niet tot automatische verrekening met de reserve. Het uitgangspunt blijft de begrotingsregel: overschrijdingen worden allereerst opgelost binnen het begrotingsprogramma of het overzicht overhead.

Artikel 4:3 Verbonden partijen

-

1. Het college neemt (conform lid 2 van artikel 160 van de Gemeentewet) geen besluit tot de oprichting van en deelneming in stichtingen, maatschappen, vennootschappen, verenigingen, coöperaties en onderlinge waarborgmaatschappijen, dan nadat de gemeenteraad in de gelegenheid is gesteld om haar wensen en bedenkingen te uiten ten aanzien van het ontwerpbesluit.

-

2. De oprichting van of deelneming in een gemeenschappelijke regeling vergt de expliciete instemming van de gemeenteraad, conform art. 1 van de Wet op de gemeenschappelijke regelingen.

-

3. In een ontwerpbesluit tot oprichting van, of deelname in een verbonden partij, neemt het college minimaal op:

- a.

de expliciete koppeling van het doel van de verbonden partij aan een gemeentelijk doel;

- b.

de risico's en beheersmaatregelen, en de exit-mogelijkheden;

- c.

het motief om deel te nemen aan de verbonden partij en de taak niet zelf uit te voeren, uit te besteden of hiervoor subsidie te verlenen;

- d.

de betrokkenheid en wijze van informatievoorziening aan de gemeenteraad;

- e.

de herijkings- of evaluatiemomenten.

- a.

-

4. Het college stelt eenmaal in de vier jaar een Nota Verbonden Partijen op die ter vaststelling aan de gemeenteraad wordt aangeboden.

-

5. Het college voert iedere raadsperiode een herijking uit voor alle deelnemingen. De herijking wordt ter kennisname aangeboden aan de gemeenteraad.

Artikel 4:4 Externe geldstromen

-

1. Het college maakt een meerjarige inschatting van de omvang van de externe geldstromen in de programmabegroting.

-

2. Het college rapporteert in de programmarekening aan de gemeenteraad over de (nog te) ontvangen subsidies en uitkeringen van Europese en Nederlandse overheden.

-

3. Bij werkzaamheden en activiteiten die de gemeente met behulp van subsidies van derden uitvoert, ziet het college toe op naleving van de betrokken subsidieregelingen.

Artikel 4:5 Onderhoud kapitaalgoederen

-

1. In de begroting en de programmarekening rapporteert het college over het onderhoud kapitaalgoederen. Bij elk type kapitaalgoed wordt aangegeven wat het relevante beleidskader is.

-

2. Eén keer per vier jaar wordt een nota onderhoud kapitaalgoederen opgesteld.

-

3. Aan het onderhoud van alle kapitaalgoederen ligt een structureel meerjarig onderhoudsplan ten grondslag. De onderhoudsplannen worden een keer in de vier jaar geactualiseerd.

-

4. In het onderhoudsplan is aangegeven welk niveau van onderhoud minimaal nodig is. Dit niveau is concreet omschreven in het beleidskader. Wanneer bij inspectie de staat van het kapitaalgoed beter is dan verwacht, wordt het geplande onderhoud niet uitgevoerd maar een jaar uitgesteld.

Artikel 4:6 Inkoopvoorwaarden en aanbestedingen

-

1. Het college draagt zorg voor de inkoop van goederen en diensten en het aanbesteden van werken, conform geldende wet- en regelgeving.

-

2. Het college stelt gemeentelijk inkoopbeleid vast voor de inkoop van goederen en diensten en het aanbesteden van werken.

-

3. Het college draagt zorg voor het hanteren van de meest passende inkoopvoorwaarden bij aanbestedingen.

Artikel 4:7 Raming, waardering, activering en afschrijving investeringen in materiele vaste activa

Begroting

-

1. De gemeenteraad stelt het Meerjarig Investeringsplan (MIP) en wijzigingen daarop vast als onderdeel van de begroting en stelt daarmee de investeringsbudgetten beschikbaar aan het college.

-

2. In het MIP worden de voorziene investeringen opgenomen (zowel nieuw als vervanging) in materiele vaste activa (ook wel kapitaalgoederen). Financiële bijdragen aan kapitaalgoederen in eigendom van derden worden niet geactiveerd, maar komen in het jaar van aanschaf ten laste van het budget van het betrokken programma en activiteit.

-

3. Het MIP bestaat uit een planningshorizon van acht jaar.

-

4. Alle vaste activa worden voor het bedrag van de investering geactiveerd. In afwijking hierop worden de bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering gebracht en moeten de voorzieningen, zoals bedoeld in BBV artikel 44, eerste lid, onderdeel d, in mindering gebracht worden op de investeringen, zoals bedoeld in BBV artikel 35, eerste lid, onderdeel b. In de programmabegroting- en rekening worden de investeringen bruto en netto gepresenteerd (dus zowel de totale projectkosten, als de bijdragen van derden of uit voorzieningen, als het gemeentelijk aandeel)

-

5. In het MIP worden afzonderlijk onderscheiden investeringen met economisch nut, investeringen met economisch nut (gedekt uit heffingen) en investeringen met maatschappelijk nut. Onder investeringen met een meerjarig maatschappelijk nut, zoals bedoeld in BBV artikel 35, worden verstaan uitgaven inzake wegen, waterwegen, civiele kunstwerken, herinrichtingen en groen.

Financiële dekking

-

6. Investeringen in materiele vaste activa zijn in beginsel voorzien van dekking voor structurele kapitaallasten (rente en afschrijving) en dekking voor structurele financiële gevolgen voor beheer en onderhoud. Incidentele dekking van kapitaallasten wordt expliciet aan de gemeenteraad voorgelegd bij besluitvorming over de begroting dan wel bij afzonderlijke besluitvorming over projecten. Incidentele dekking van afschrijvingslasten dient te worden toegevoegd aan de gemeentebrede reserve activafinanciering.

Uitvoering

-

7. Voor het in uitvoering nemen van investeringsprojecten die een totale omvang hebben groter dan € 2,5 mln. en/of bestuurlijk relevant zijn, is een raadsbesluit nodig. Hierbij dient uitgegaan te worden van de totale (bruto) investering, dus het gemeentelijk aandeel plus bijdragen van derden. Over afwijkingen ten opzichte van de begroting van deze projecten wordt in de vier- en achtmaandsrapportages en de programmarekening expliciet gerapporteerd.

Afwijkingen

-

8. Een overschrijding van een investeringsraming in enig jaar is toegestaan, mits het totale investeringsbudget niet wordt overschreden.

-

9. Het college besluit over verrekeningen van over- en onderschrijdingen op investeringsbudgetten binnen een programma, verrekeningen van over- en onderschrijdingen op investeringsbudgetten tussen programma’s worden ter besluitvorming voorgelegd aan de gemeenteraad.

-

10. Het college legt wijzigingen in jaarschijven van de investeringsbudgetten (herfasering) en de eventueel daarbij behorende begrotingswijzigingen van de exploitatie ter besluitvorming voor aan de gemeenteraad.

Voorwaarden voor activering

-

11. Voor de aanschaf van kapitaalgoederen met een economisch nut geldt dat:

- a.

uitgaven inzake werkzaamheden aan vastgoed en sportaccommodaties gelijk aan of groter dan € 100.000 voor het totaal van het project worden geactiveerd en uitgaven kleiner dan € 100.000 voor het totaal van een project ten laste komen van het betreffende programma- en activiteitenbudget;

- b.

uitgaven aan overige kapitaalgoederen gelijk aan of groter dan € 50.000 per stuk worden geactiveerd en uitgaven kleiner dan € 50.000 per stuk in het jaar van aanschaf ten laste komen van het betreffende programma- en activiteitenbudget.

- a.

-

12. Voor investeringen met een meerjarig maatschappelijk nut geldt dat:

- a.

uitgaven worden geactiveerd indien er sprake is van een eerste aanleg, een integrale vervanging van een actief of herinrichtingen van straten, pleinen, wegen, parken enz. waarbij een geheel nieuwe uitstraling ontstaat;

- b.

uitgaven worden geactiveerd indien er op begrotingsbasis sprake is van een totaal investeringsbedrag (gemeentelijk aandeel plus bijdrage van derden) van meer dan € 2,5 mln.

- a.

-

13. De uitvoering van regulier, achterstallig of groot onderhoud leidt niet tot verlenging van de levensduur en wordt daarom niet geactiveerd.

Afschrijvingstermijnen

-

14. Voor investeringen met een economisch nut worden de volgende standaard afschrijvingstermijnen gehanteerd:

- a.

40 jaar: nieuwbouw gebouwen (permanent) en rioleringen; een uitzondering hierop vormt het stadhuis-/ bibliotheekcomplex waarvoor met raadsbesluit 172/1997 (RIS 20092) een gebruiksduur van 50 jaar is vastgesteld;

- b.

25 jaar: sportterreinen, renovatie gebouwen, restauratie monumenten, aankoop gebouwen en glasvezelkabels;

- c.

20 jaar: parkeerterreinen; betonnen bakken voor Ondergrondse Restafvalcontainers (ORAC’s);

- d.

15 jaar: technische installaties in gebouwen (elektrische voorzieningen, verwarming, liften, machines);

- e.

10 jaar: (brandveiligheid)voorzieningen aan gebouwen; energiebesparende maatregelen in gebouwen; kunstopdrachten; telefooninstallaties; kantoormeubilair (nieuwe inrichting); aanleg terreinwerken (semi-permanent of tijdelijk); nieuwbouw gebouwen (semi-permanent, tijdelijk of verplaatsbaar); verbeteringen aan gebouwen (mits levensduur verlengend); stalen bakken voor Ondergrondse Restafvalcontainers (ORAC’s); sportaccommodaties;

- f.

5 jaar: zware transportmiddelen/aanhangwagens en schuiten; personenauto’s/lichte motorvoertuigen/motoren, automatiseringssystemen plus omvangrijke applicaties, duurzame productiemiddelen; software.

- a.

Duurzame productiemiddelen die een aantoonbare kortere levensduur hebben, kunnen in een overeenkomstig kortere termijn worden afgeschreven.

-

15. Voor investeringen met een maatschappelijk nut worden de standaard afschrijvingstermijnen gehanteerd:

- a.

30 jaar: civiele kunstwerken (bruggen, viaducten, tunnels).

- b.

20 jaar: eerste aanleg van wegen, fietspaden, voetpaden, rotondes, railinfrastructuur.

- c.

15 jaar: technische installaties (waaronder verkeersregelinstallaties) en openbare verlichting

- d.

10 jaar: herinrichting van de openbare ruimte.

- a.

-

16. Voor investeringen in kapitaalgoederen die op 1 januari 2005 al geactiveerd waren, mogen de oorspronkelijke afschrijftermijnen blijven gelden. Hetzelfde geldt voor investeringen in civiele kunstwerken die geactiveerd zijn voor 1 januari 2019.

Rente en afschrijving

-

17. Activa worden lineair afgeschreven.

-

18. Bij investeringen gelden de volgende regels inzake rente en afschrijving:

- a.

indien een investering in één jaar plaatsvindt, dan gelden de volgende regels inzake rente en afschrijving:

- -

er wordt geen voorfinancieringsrente in rekening gebracht over het actief;

- -

per 1 januari van het jaar volgend op oplevering/ingebruikname wordt een interne omslagrentelening aangetrokken;

- -

vanaf het jaar volgend op de ingebruikname wordt over deze lening omslagrente in rekening gebracht en wordt het actief volgens de geldende afschrijvingstermijn afgeschreven. Grondslag voor de rente is de boekwaarde per 1 januari van het lopende jaar.

- -

- b.

indien een investering over meerdere jaren verloopt, dan wordt dit gezien als een activum in uitvoering en geldt:

- -

Vanaf het tweede jaar tot en met het jaar van oplevering wordt voorfinancieringsrente (ook wel bouwrente) in rekening gebracht over het activum in uitvoering. Het rentepercentage dat hierbij gehanteerd wordt is hetzelfde als het omslagrentepercentage. Grondslag voor de rente is de boekwaarde per 1 januari van het lopende jaar. Voorfinancieringsrente bij nieuwe investeringen wordt niet geactiveerd, maar komt ten laste van de exploitatie.

- -

Per 1 januari van het tweede uitvoeringsjaar wordt een interne omslagrentelening aangetrokken.

- -

Vanaf het jaar volgend op de ingebruikname wordt over deze lening omslagrente in rekening gebracht en wordt het actief volgens de geldende afschrijvingstermijn afgeschreven. Grondslag voor de rente is de boekwaarde per 1 januari van het lopende jaar.

- -

- c.

Wijzigingen in de afschrijvingstermijnen van activa en inhaalafschrijvingen worden bij de begroting of bij begrotingswijziging in een raadsvoorstel doorgevoerd. Deze wijzigingen worden duidelijk toegelicht. De toelichting bevat:

- -

overwegingen voor nieuwe afschrijvingstermijn;

- -

omvang van de boekwaarde;

- -

omvang van de extra afboeking;

- -

gevolgen voor de financiële positie en de begroting van het volgende jaren.

- -

- a.

Overige bepalingen

-

19. Bepalingen die relevant zijn op investeringen vanuit een Treasury optiek zijn beschreven in het door de gemeenteraad vastgestelde Treasurystatuut en Uitvoeringsbesluit Treasurybeheer.

Hoofdstuk 5 Uitgangspunten voor financieel beleid

Artikel 5:1 Programmasturing

-

1. Uitgangspunt bij programmasturing door het college is een jaarlijks sluitende begroting en bijbehorende meerjarenraming met daaruit afgeleid het budget per programma.

-

2. Het college zorgt ervoor dat dreigende budgetoverschrijdingen door passende en tijdige maatregelen worden voorkomen.

-

3. Budgettaire tegenvallers in de loop van een begrotingsjaar moeten worden gecompenseerd door aanpassingen in het beleid binnen hetzelfde programma. Het opvangen van budgettaire tegenvallers door wijzigingen in een ander begrotingsprogramma raakt het budgetrecht van de gemeenteraad, en vereist daarmee een raadsbesluit.

-

4. Het college geeft een inhoudelijke toelichting aan de gemeenteraad op de Programmabegroting en -rekening.

-

5. Voor het programma Gemeenteraad gelden de uitgangspunten die het Presidium heeft vastgesteld.

-

6. Voor de regels inzake programmasturing geldt dat het overzicht overhead wordt beschouwd als een programma.

-

7. In de jaarrekening en de rechtmatigheidsverantwoording wordt aandacht besteed aan begrotingsonrechtmatigheden, waarbij iedere overschrijding van de lasten en onderschrijding van de baten ten opzichte van de begroting na wijziging onrechtmatig is, tenzij:

- a.

de afwijking past binnen het door de raad geaccordeerde beleid en kleiner is dan de rapporteringsgrens of kleiner is dan 10% van het programmatotaal of het investeringsbudget;

- b.

de afwijking tot stand komt door lasten die worden gedekt door direct gerelateerde baten;

- c.

de afwijking is toegelicht in de 8-maands rapportage;

- d.

de afwijking ontstaat binnen het bestaande beleid, maar de informatie zo laat bekend was dat een raadsbesluit of begrotingswijziging niet meer mogelijk was;

- e.

de afwijking is gemeld aan de raad middels een raadsinformatiebrief;

- f.

de afwijking voortvloeit uit een raadsbesluit.

- a.

Artikel 5:2 Resultaatbestemming

-

1. Uitgangspunt voor de resultaatsverdeling is het voorstel tot resultaatsbestemming aan de gemeenteraad van elk programma afzonderlijk en van het overzicht overhead, rekening houdend met hetgeen in artikel 5:6, 5:7, 5:8 en 5:9 van deze verordening is bepaald alsmede specifieke bestuurlijke afspraken over resultaatsverdeling.

-

2. Het voorstel tot resultaatsbestemming per afzonderlijk programma wordt onderverdeeld in een resultaat op onderhoud vastgoed, een resultaat op onderhoud sportaccommodaties en overig resultaat op beleidsuitvoering, waarbij:

- a.

het resultaat op onderhoud vastgoed via resultaatbestemming wordt verrekend met de centrale reserve onderhoud vastgoed;

- b.

het resultaat op onderhoud sportaccommodaties via resultaatbestemming wordt verrekend met de centrale reserve onderhoud sportaccommodaties;

- c.

het overig resultaat op beleidsuitvoering (inclusief apparaatslasten primair proces) via resultaatsbestemming wordt verrekend met de programmareserve van het betreffende programma.

- a.

-

3. Resultaten op het overzicht overhead wordt via resultaatsbestemming verrekend met de centrale bedrijfsvoeringsreserve via het voorstel van de resultaatsbestemming;

-

4. Resultaten op programma Gemeenteraad en programma Financiën worden verrekend met de algemene reserve.

Artikel 5:3 Treasury

-

1. In de programmabegroting en in de programmarekening wordt in een verplichte financieringsparagraaf nader ingegaan op het financieringsbeleid en de renteresultaten van de gemeente.

Artikel 5:4 Grondbeleid

-

1. In de Verordening Beheersregels Grondexploitaties en Strategisch bezit Gemeente Den Haag zijn nadere regels vastgelegd voor het financiële beheer van grondexploitaties.

-

2. Het college rapporteert in de paragraaf grondbeleid van de programmabegroting en de programmarekening over het gemeentelijk grondbeleid. In deze paragraaf komen tenminste aan de orde:

- a.

de visie op het grondbeleid in relatie tot de realisatie van de doelstelling van de programma’s die zijn opgenomen in de begroting;

- b.

het kader voor het grondbeleid met hierbij toegelicht de grondslagen voor aan- en verkoop van vastgoed, de berekening van de grondprijzen, de uitgifte van gronden in erfpacht en de bijstelling van erfpachtvergoedingen;

- c.

een actuele prognose van de te verwachten resultaten van de totale grondexploitatie en een analyse van de ontwikkelingen hiervan;

- d.

De beleidsuitgangspunten omtrent de reserves voor grondzaken in relatie tot de risico’s van grondzaken.

- a.

Artikel 5:5 Resultaten grondexploitatie

-

1. Bij grondexploitaties moeten verliezen worden genomen wanneer deze te voorzien zijn en worden eventuele winsten genomen wanneer voldoende zekerheid bestaat over het (verwachte) resultaat.

-

2. Voor een grondexploitatie met een negatief saldo dient een voorziening te worden getroffen ter grootte van dat saldo op het moment dat het desbetreffende project operationeel wordt verklaard.

-

3. Over plankaderwijzigingen en afwijkingen van het plansaldo wordt, met inachtneming van het gestelde in de Verordening Beheersregels Grondexploitaties en Strategisch bezit Gemeente Den Haag, besloten en gerapporteerd.

-

4. Resultaten binnen plankaders van grondexploitaties worden via het rekeningresultaat verrekend met de Reserve Grondbedrijf via het voorstel van de resultaatsbestemming.

Artikel 5:6 Reserves

-

1. De volgende categorieën reserves worden onderscheiden:

- a.

Algemene reserve: niet geoormerkte middelen die dienen om tegenvallers te bekostigen zonder dat de begroting en het beleid (direct) aangepast hoeven te worden;

- b.

Centrale bedrijfsvoerings-reserve dient voor het opvangen van jaarrekeningresultaten vanuit het overzicht overhead, het dekken van frictiekosten als gevolg van wijzigingen in de organisatie en of formatie en het kunnen uitvoeren van (kleinere) projecten ter innovatie van de gemeentelijke bedrijfsvoering van de overheadfunctie, inclusief leidinggevenden in het primair proces;

- c.

Programmareserves dienen voor het opvangen van jaarrekeningresultaten en het kunnen doen van (kleine) ondersteunende nieuwe beleidsinitiatieven, voor zover de omvang van de programmareserve dit toelaat;

- d.

Reserves exploitatieresultaten kunnen dienen voor het opvangen van jaarrekeningresultaten van Onderhoud de programma’s wat betreft de resultaten gekoppeld aan onderhoud, het opvangen van eventuele tegenvallers bij onderhoudskosten en of pieken in de onderhoudsopgaven;

- e.

Reserve Grondbedrijf dient ter verrekening van het rekeningresultaat op operationele grondexploitaties en grond exploitaties van verbonden partijen voor zover sprake is van winsten of verliezen die plaats vinden binnen de plankaders zoals vastgelegd in projectdocument en grondexploitatie;

- f.

(Tarief)egalisatiereserves dienen om schommelingen op te vangen bij de tarieven die aan derden en intern in rekening worden gebracht;

- g.

Activareserve centrale reserve die dient ter dekking van kapitaallasten;

- h.

Projectreserves dienen ter dekking van een specifiek doel of project;

- i.

Overige bestemmingsreserves alle reserves die niet onder een van bovenstaande categorieën vallen.

- a.

-

2. Instelling reserve

- a.

Reserves worden ingesteld of gewijzigd bij raadsbesluit.

- b.

Bij een voorstel voor de instelling of wijziging van een reserve dient minimaal te worden aangegeven:

- -

doel van de reserve;

- -

motief voor de instelling;

- -

categorie;

- -

voeding;

- -

maximale hoogte;

- -

looptijd;

- -

bestedingsraming/planning voor de komende jaren.

- -

- c.

Bij een voorstel voor de instelling van een reserve vallend onder de categorie opgenomen in lid 1 onder h dient de activiteit te worden aangegeven waar deze reserve aan gekoppeld is;

- d.

De minimale omvang van een projectreserves bedraagt € 2,5 mln.

- e.

Aanpassing van één of meerdere van de bij lid 2 b, c en d genoemde punten vergt een raadsbesluit.

- a.

-

3. Looptijd reserve

- a.

Na afloop van de looptijd valt een reserve vrij. Reserves, waarvan het doel is gerealiseerd en middelen resteren, vallen vrij, ook als de looptijd van de reserve nog niet is verstreken. Dit geldt ook voor reserves waarbij vast staat dat het doel niet gerealiseerd kan worden. De vrijval hoeft niet begroot te zijn.

- b.

Als in de jaarrekening blijkt dat het saldo van een projectreserve € 2,5 mln. of kleiner is, dan wordt de resterende verplichting in de eerstvolgende meerjarenbegroting in de exploitatie opgenomen in de begrotingsjaren waarin de lasten zich voordoen.

- c.

De looptijd van een reserve met een specifiek aangegeven doel zoals aangegeven bij categorie h is maximaal drie jaar. Als de doorlooptijd van een project bij de start evident langer is dan drie jaar kan het college de gemeenteraad voorstellen een afwijkende looptijd voor stellen.

- a.

-

4. Verrekening met reserves

- a.

Bij de programmarekening doet het college een voorstel voor de bestemming van het jaarrekeningresultaat.

- b.

Voor onttrekkingen en dotaties aan een reserve is een raadsbesluit noodzakelijk. Voor de categorie opgenomen in lid 1 onder h van dit artikel geldt dat een overschrijding van de begrote onttrekking is toegestaan, mits is voldaan aan de door de commissie BBV gestelde eisen voor begrotingsrechtmatigheid.

- c.

Voor de reserves Grote projecten, Uitlichting vastgoed grondexploitaties, Co-financiering, Internationaal & Werving Den Haag en Statushouders geldt dat niet bestede middelen (ten opzichte van de begroting) voor resultaatsbepaling naar de reserve terugvloeien. In het betreffend beleidsprogramma wordt expliciet de werkelijke last verantwoord.

- a.

-

5. Reserves mogen niet negatief zijn met uitzondering van categorie b, c en d conform lid 1. Het college doet de gemeenteraad een voorstel voor het wegwerken van de negatieve stand.

Artikel 5:7 Programmareserves

-

1. Elk begrotingsprogramma heeft één programmareserve. De hoogte van de programmareserve is gemaximeerd. De maximale hoogte hangt samen met de omvang van een beleidsprogramma en bedraagt drie procent van het lastentotaal van een programma. De maximale hoogten van de programma-reserves zijn opgenomen in bijlage 1 bij deze verordening.

-

2. De programmareserves maken deel uit van het weerstandsvermogen.

-

3. De programmareserve heeft de volgende doelstellingen:

- a.

het opvangen van jaarrekeningresultaten;

- b.

het kunnen doen van (kleine) ondersteunende nieuwe beleidsinitiatieven, voor zover de omvang van de programmareserve dit toelaat.

- a.

Financiële knelpunten worden opgevangen in het programma waar deze ontstaan. Bij de oplossing daarvan kan ook de programmareserve betrokken worden.

-

4. Als na de verrekening van het jaarrekeningresultaat blijkt dat een programmareserve het maximum overschrijdt, wordt het meerdere verrekend met de algemene reserve.

-

5. Voorstellen ten laste van de programmareserve maken deel uit van de besluitvorming over de begroting.

-

6. Als na de verrekening van het jaarrekeningresultaat blijkt dat een programmareserve negatief wordt, komt het college met een voorstel om de programmareserve binnen maximaal twee begrotingsjaren (vanaf het begrotingsjaar waarin het tekort is gerealiseerd) ten minste op nihil te krijgen.

-

7. De programmareserves muteren alleen door resultaatsbestemming en naar aanleiding van de integrale besluitvorming over de begroting in de begrotingsretraite.

Artikel 5:8 Centrale bedrijfsvoeringsreserve

-

1. De gemeente heeft één centrale bedrijfsvoeringsreserve. De centrale bedrijfsvoeringsreserve bedraagt maximaal € 10 mln.

-

2. De centrale bedrijfsvoeringsreserve maakt deel uit van het weerstandsvermogen.

-

3. De centrale bedrijfsvoeringsreserve heeft de volgende doelstellingen:

- a.

het opvangen van jaarrekeningresultaten vanuit het overzicht overhead;

- b.

het opvangen van frictiekosten als gevolg van wijzigingen in de organisatie en of formatie;

- c.

het kunnen uitvoeren van (kleinere) projecten ter innovatie van de gemeentelijke bedrijfsvoering van de overheadfunctie, inclusief leidinggevenden in het primaire proces.

- a.

-

4. Als de centrale bedrijfsvoeringsreserve na resultaatsbestemming het maximum overschrijdt, wordt het meerdere verrekend met de algemene reserve.

-

5. Voorstellen ten laste van de centrale bedrijfsvoeringsreserve maken deel uit van de besluitvorming over de begroting.

-

6. Als na de verrekening van het jaarrekeningresultaat blijkt dat de centrale bedrijfsvoeringsreserve negatief wordt, komt het college met een voorstel om de reserve binnen maximaal twee begrotingsjaren ten minste op nihil te krijgen.

Artikel 5:9 Reserve Onderhoud Vastgoed en Reserve Onderhoud Sportaccommodaties

-

1. De gemeente heeft één reserve onderhoud vastgoed met een maximale hoogte van € 4,5 mln. en één reserve onderhoud sportaccommodaties met een maximale hoogte van € 5,5 mln.

-

2. De centrale reserves onderhoud vastgoed en onderhoud sportaccommodaties maken deel uit van het weerstandsvermogen.

-

3. De centrale reserves onderhoud vastgoed en onderhoud sportaccommodaties hebben de volgende doelstellingen:

- a.

het opvangen van jaarrekeningresultaten van de programma’s wat betreft de resultaten gekoppeld aan onderhoud vastgoed dan wel sportaccommodaties;

- b.

het opvangen van eventuele tegenvallers bij onderhoudskosten en of pieken in de onderhoudsopgaven.

- a.

-

4. Voorstellen ten gunste en ten laste van de centrale reserves onderhoud vastgoed en onderhoud sportaccommodaties maken deel uit van de besluitvorming over de begroting en zijn gekoppeld aan inzichten over het onderhoud vastgoed en onderhoud sportaccommodaties op basis van een meerjarig onderhoudsplan met een doorlooptijd van maximaal tien jaar. Het onderhoudsplan wordt minimaal eenmaal per vier jaar herzien.

-

5. Als uit de meerjarige doorkijk blijkt dat op termijn onvoldoende dekking (reserve + exploitatie) is om het te voorziene onderhoud uit te voeren dient het college met voorstellen te komen om in de dekking hiervan te voorzien.

-

6. Als de centrale reserves onderhoud vastgoed en onderhoud sportaccommodaties (afzonderlijk) na resultaatsbestemming het maximum overschrijden, wordt het meerdere verrekend met de algemene reserve.

-

7. Als na de verrekening van het jaarrekeningresultaat blijkt dat de centrale reserves onderhoud vastgoed en onderhoud sportaccommodaties (afzonderlijk) negatief worden, dan komt het college met een voorstel om de betreffende reserve binnen maximaal twee begrotingsjaren ten minste op nihil te krijgen.

Artikel 5:10 Voorzieningen

-

1. Voorzieningen dienen dekkend te zijn voor de achterliggende verplichtingen en risico’s.

-

2. Alleen voorzieningen die samenhangen met heffingen en die mede dienen ter egalisatie van kosten kunnen tijdelijk negatief staan. Voorwaarde hiervoor is dat de voorziening wordt onderbouwd door een meerjarenplan waaruit blijkt dat de voorziening binnen afzienbare tijd weer een positieve stand heeft.

-

3. Bij het verstrekken van leningen en garanties aan derden wordt een voorziening gevormd ten laste van het betreffende beleidsprogramma.

-

4. Voor middelen afkomstig van derden met een specifiek bestedingsdoel wordt een voorziening gevormd. Uitzondering hierop vormen middelen met een specifiek bestedingsdoel van nationale en Europese overheden. Deze middelen worden conform het BBV via de exploitatie en de overlopende activa/passiva verantwoord.

-

5. Voor een voorziening ingesteld met middelen van derden gelden de volgende uitgangspunten:

- a.

er is een onderbouwd en gekwantificeerd meerjarenplan waarmee het bestedingspatroon vastligt;

- b.

het bestedingspatroon mag boekjaar overschrijdend zijn, mits dit in het meerjarenplan is aangegeven.

- c.

het meerjarenplan is onderdeel van de begroting en wordt voor minimaal vier jaar opgesteld.

- a.

-

6. Egalisatievoorzieningen zijn gevormd conform BBV artikel 44, lid 1, onderdeel c voor leges opbreekvergunningen, afvalstoffenheffing en riolering.

-

7. Het instellen van een reorganisatievoorziening vindt alleen dan plaats wanneer sprake is van:

- a.

een reorganisatiebesluit conform het Sociaal Beleidskader (SBK) van de gemeente;

- b.

een raming van kosten direct samenhangend dan wel voortvloeiend uit de reorganisatie van tenminste € 2,5 mln.

- a.

-

8. Conform het BBV mogen er geen voorzieningen worden gevormd voor jaarlijks terugkerende arbeidskosten van vergelijkbaar volume. Bij de analyse om te bepalen of er sprake is van een vergelijkbaar volume wordt een tijdsperiode van vier jaar genomen.

-

9. Overige voorzieningen worden gevormd voor zekere c.q. te verwachten kwantificeerbare verplichtingen en verliezen.

-

10. Tot overige voorzieningen behoren ook voorzieningen die strekken tot gelijkmatige verdeling van de lasten over een aantal begrotingsjaren.

-

11. Een voorziening wordt jaarlijks onderbouwd en gekwantificeerd door een meerjarenplan. Het bestedingspatroon ligt daardoor vast.

-

12. Het college ziet erop toe dat de hoogte van de voorziening toereikend is en zorgt jaarlijks voor voldoende voeding aan de voorziening om aan de onderliggende verplichtingen te kunnen voldoen, dan wel laat het niet langer benodigde deel van de voorziening vrijvallen ten gunste van het resultaat. Dit artikel is ook van toepassing op voorzieningen die tegen contante waarde zijn opgenomen.

Artikel 5:11 Prijzen en tarieven

-

1. De gemeenteraad stelt jaarlijks bij de programmabegroting de hoogte vast van de gemeentelijke tarieven, rechten en heffingen. Bij de berekening van tarieven gelden de volgende algemene uitgangspunten:

- a.

Het college houdt rekening met loon, prijs- en areaal-ontwikkelingen;

- b.

de tarieven worden zodanig berekend dat de geraamde baten niet uitgaan boven de geraamde lasten ter zake (kostendekkendheid), zoals bepaald in artikel 229b, lid 1 Gemeentewet;

- c.

de ontwikkeling van tarieven past binnen de overige wet- en regelgeving.

- a.

-

2. Inzake de kostentoerekening gelden de volgende uitgangspunten:

- a.

bij de kostentoerekening kunnen naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen, reserves en voorzieningen voor de financiering van de in gebruik zijnde activa worden betrokken;

- b.

voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt (voor de niet-directe kosten) een extracomptabel stelsel van kostentoerekening gehanteerd;

- c.

voor het bepalen van de geraamde kostprijs van grondexploitaties en investeringen wordt (voor de niet-directe kosten) een intracomptabel stelsel van kostentoerekening gehanteerd via verrekening aan de lastenkant met het overzicht overhead;

- d.

voor toerekening van overhead wordt uitgegaan van dienstspecifieke overhead (management en ondersteuning ) en een gemeentebrede opslag. Voor deze gemeente-brede doorberekening van gemeentebrede overheadkosten wordt uitgegaan van twee opslagpercentages voor centrale overhead: één voor binnendienstmedewerkers en één voor buitendienstmedewerkers. De percentages worden jaarlijks bij de begroting vastgesteld. Basis hiervoor vormen de kosten van de gemeentebrede overhead (huisvesting, werkplekken, gebundelde piofachfuncties en overige centrale overhead) te delen op de geraamde directe kosten primair proces plus dienstspecifieke overhead (management en ondersteuning) op de economische categorieën 1.1 Salarissen en sociale lasten en 3.5.1 Ingeleend personeel. Voor buitendienstmedewerkers wordt de huisvesting en werkplekken, waar deze medewerkers geen gebruik van maken, uitgesloten in de berekening van het percentage. Deze percentages kunnen gebruikt worden als maximale opslag van gemeentebrede overhead op de toerekening van personeelslasten aan prijzen en tarieven.

- a.

Artikel 5:12 Programma’s, taakvelden en activiteiten

-

1. Het college zorgt ervoor dat de ramingen van de lasten en baten (inclusief dotaties en onttrekkingen aan reserves) worden weergegeven op de door de gemeenteraad vastgestelde begrotingsprogramma’s en dat het overzicht van de lasten en baten (inclusief dotaties en onttrekkingen aan reserves) per taakveld wordt opgenomen in de begroting.

-

2. De programma’s en taakvelden zijn hiertoe opgesplitst in activiteiten. Elke activiteit is uniek gekoppeld aan één programma, één taakveld en één portefeuillehouder.

Artikel 5.13 Rechtmatigheidsverantwoording

-

1. In de rechtmatigheidsverantwoording bij de jaarrekening rapporteert het college aan de raad over afwijkingen met een verantwoordingsgrens van 1% van de totale lasten van de gemeente, inclusief de toevoegingen aan de reserves.

-

2. In de paragraaf bedrijfsvoering worden de geconstateerde afwijkingen (fouten of onduidelijkheden) groter dan 3% van de verantwoordingsgrens nader toegelicht.

-

3. Het voorwaardencriterium is het criterium van rechtmatigheid, dat betrekking heeft op de eisen die worden gesteld bij de uitvoering van de financiële beheershandelingen. De eisen of voorwaarden zijn afkomstig uit diverse wet- en regelgeving en hebben betrekking op aspecten als doelgroep, termijn, grondslag, administratieve bepalingen, normbedragen, bevoegdheden, bewijsstukken, recht, hoogte en duur.

-

4. Het college biedt de raad jaarlijks uiterlijk op 31 december ter vaststelling een normenkader rechtmatigheid aan. Dit kader bestaat uit alle relevante (interne) wet- en regelgeving waaruit financiële beheershandelingen kunnen voortvloeien.

-

5. Het misbruik en oneigenlijk gebruik-criterium is het criterium van rechtmatigheid, dat betrekking heeft op het voorkomen, detecteren en corrigeren van misbruik en oneigenlijk gebruik van overheidsgelden en gemeentelijke eigendommen bij financiële beheershandelingen.

-

6. Het college zorgt voor regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen en legt deze vast.

Hoofdstuk 6 Slotbepalingen

Artikel 6:1 Slotbepalingen

-

1. Deze verordening treedt in werking op 1 januari 2019;

-

2. De Algemene verordening Financieel Beheer en Beleid gemeente Den Haag 2017 wordt ingetrokken;

-

3. Voor alle handelingen inzake de administratieve en bestuurlijke afwikkeling van het financieel beheer en beleid inzake het begrotingsjaar 2018 blijft de Algemene verordening Financieel Beheer en Beleid gemeente Den Haag 2017 van kracht zoals die gold op 31 december 2018.

-

4. Deze verordening wordt aangehaald als: Algemene verordening Financieel Beheer en Beleid gemeente Den Haag 2019 (Citeertitel).

Bijlage 1: Maximale hoogte programmareserves

(bedragen x € 1.000,-)

|

Programma's |

Lasten begroting1) |

Max. hoogte2) |

|

01 - Gemeenteraad3) |

8.946 |

AR |

|

02 - College en Bestuur |

9.317 |

500 |

|

03 - Duurzaamheid, Milieu en Energietransitie |

86.544 |

2.500 |

|

04 - Openbare orde en Veiligheid |

60.910 |

2.000 |

|

05 - Cultuur en Bibliotheek |

105.109 |

3.000 |

|

06 - Onderwijs |

140.470 |

4.000 |

|

07 - Werk en Inkomen4) |

190.578 |

5.500 |

|

08 - Zorg, welzijn, jeugd en volksgezondheid |

507.450 |

15.000 |

|

09 - Buitenruimte |

157.818 |

4.500 |

|

10 - Sport |

49.812 |

1.500 |

|

11 - Economie |

41.620 |

1.000 |

|

12 - Mobiliteit |

79.338 |

2.500 |

|

13 - Stadsontwikkeling en Wonen |

161.563 |

5.000 |

|

14 - Stadsdelen, Integratie en Dienstverlening |

97.688 |

3.000 |

|

15 - Financiën5) |

48.020 |

AR |

|

Overhead6) |

273.501 |

CBR |

|

Totaal |

2.018.683 |

1) Bron: Programmabegroting 2019-2022, jaarschijf 2019, lasten incl. dotaties aan reserves

2) De maximale hoogtes zijn gebaseerd op 3% van de lasten van het programma en zijn afgerond op € 0,5 mln.

3) Bij programma 1 Gemeenteraad worden voor- en nadelen in de jaarrekening verrekend met de algemene reserve.

4) Bij programma 7 Werk en Inkomen zijn de lasten voor bijstandsverlening niet meegenomen bij de bepaling van de maximale hoogte van de programmareserve. Dit omdat hiervoor een uitzondering is gemaakt in het coalitieakkoord: voor- en nadelen in de jaarrekening worden verrekend met de algemene reserve.

5) Bij programma 15 Financien worden voor- en nadelen in de jaarrekening verrekend met de algemene reserve.

6) Bij het overzicht Overhead worden voor- en nadelen in de jaarrekening verrekend met de centrale bedrijfsvoeringsreserve.

Artikelsgewijze toelichting Verordening financieel beheer en beleid

Algemene inleiding

De gemeenteraad stelt bij verordening de uitgangspunten voor het financiële beleid, het financiële beheer en voor de inrichting van de financiële organisatie vast. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan (artikel 212, Gemeentewet).

Hoofdstuk 1 Algemene bepalingen

Artikel 1:1 Begripsomschrijvingen

In dit artikel worden de belangrijkste begrippen uit de Verordening zoals de gemeente

Den Haag deze hanteert toegelicht.

Hoofdstuk 2 De inrichting van de financiële organisatie

Artikel 2:1 Inrichting financiële organisatie

De bevoegdheden van het college zoals bedoeld in artikel 160 lid 1c en d van de Gemeentewet zijn uitgewerkt en ingevuld in de Organisatieregeling Den Haag en in het Uitvoeringsbesluit financieel beheer. In de organisatieregeling wordt de inrichting van de gemeentelijke organisatie met de taken en bevoegdheidsverdeling op hoofdlijnen vastgelegd.

Artikel 2:2 Financiële administratie

Het college ziet erop toe dat de inrichting en de werking van de financiële administratie voldoen aan wat gesteld is in het BBV en andere relevante wet- en regelgeving. De gemeentelijke (deel) activiteiten in de financiële administratie waaraan lasten en baten worden toegerekend, zijn eenduidig toe te wijzen aan de programma's van de door de gemeenteraad vastgestelde begroting. Verder ziet het college erop toe dat de vereiste informatie wordt verstrekt aan het rijk, de provincie en de Europese Unie, evenals aan andere instellingen die specifieke verantwoordingsverplichtingen opleggen aan gemeenten (bijvoorbeeld via de taakvelden).

Hoofdstuk 3 De begrotingscyclus

Artikel 3:2 De begroting

3:2.1) Voorafgaand aan de begrotingsretraite stelt het college het meerjarig financieel perspectief op en informeert de raad hierover. Het meerjarig financieel perspectief vormt het kader voor het opstellen van de ontwerpprogrammabegroting.

3:2.2) Basis voor het opstellen van de begroting vormen de regels uit de wet Fido, het BBV en de hierbij behorende uitvoeringsbesluiten. Daarnaast kunnen aanvullend gemeentelijke financiële spelregels worden gehanteerd, bijvoorbeeld rond reserves of verbonden partijen. Dit type spelregels wordt aan de raad voorgelegd.

Als uitgangspunt geldt dat sprake is van een begroting in evenwicht: dit betekent dat het totaal van de lasten en dotaties aan reserves gelijk is aan het totaal van de baten en onttrekkingen aan reserves. Het is een uitgangspunt en geen eis om de begroting te allen tijde sluitend te hebben, omdat dat op grond van de BBV niet voorgeschreven is en omdat er zich omstandigheden kunnen voordoen die een incidentele afwijking hiervan rechtvaardigen. De raad beslist hier uiteindelijk over. Overigens is in artikel 189 lid 2 van de Gemeentewet voorgeschreven dat de begroting meerjarig sluitend moet zijn.

Voor het bestaande beleid met een structurele doorwerking naar de meerjarenbegroting wordt een inflatiecorrectie toegepast, de zogenaamde trend.

De programmabegroting omvat tevens de kapitaallasten die nodig zijn voor investeringen. Kapitaallasten bestaan uit de kosten van rente en afschrijving. De rente wordt bepaald door een vastgesteld percentage, genoemd de omslagrente.

3:2.3) Zoals gesteld in de toelichting op het instellingsbesluit van het BBV d.d. 17 januari 2003 is de Wet dualisering gemeentebestuur een van de aanleidingen tot het instellen van het BBV. De Wet dualisering gemeentebestuur had als doel een scherpere afbakening tussen de bevoegdheden van raad en college: De raad stelt kaders en controleert, het college bestuurt, voert uit en legt verantwoording af. Deze taken van raad en college zijn van groot belang voor de financiële functie. Dit wordt duidelijk aan de hand van de begrotingscyclus:

- Bij de begroting stelt de raad de kaders vast voor zowel het beleid als de financiën. De begroting vervult dan een rol bij de allocatie en de autorisatie.

- Na vaststelling van de begroting voert het college het beleid uit binnen de financiële en beleidsmatige grenzen die zijn aangegeven. De begroting heeft dan een beheerstechnische/ bedrijfseconomische functie.

- Met de jaarstukken, bestaande uit het jaarverslag en de jaarrekening, legt het college verantwoording af over de realisatie van de door de raad in de begroting vastgelegde beleidsvoornemens.

- De raad beoordeelt op grond van de jaarstukken of het college in overeenstemming met de in de begroting gestelde kaders heeft geopereerd. Ook dienen de jaarstukken (mede) ter beoordeling van de rechtmatigheid, doelmatigheid en doeltreffendheid van het gevoerde beheer en beleid. De jaarstukken vervullen dus een rol bij de verantwoording en controle.

In het duaal stelsel zijn de raad en het college gediend met een inrichting van de begroting en

jaarstukken, die zo veel mogelijk is toegesneden op de eigen situatie en wensen. Door de raad gekozen programma’s bepalen de indeling van de begroting en de jaarstukken. Vandaar dat wordt gesproken van een programmabegroting en programmarekening/verslag. Een programma is een samenhangend geheel van activiteiten. Programma’s worden bepaald door de raad. Een activiteit is de eenheid waar programma’s in zijn onderverdeeld. Activiteiten worden bepaald door het college. Onder het niveau van activiteiten kunnen nog een of meerdere niveaus liggen, afhankelijk o.a. van de organisatie en grootte van de gemeenten. Deze beheersniveaus zijn aan de gemeenten zelf. Het BBV schrijft alleen de inrichting van de begroting en jaarstukken voor, niet van bijvoorbeeld directie- en afdelingsplannen.

Om voor een aantal aspecten toch de benodigde transparantie te verkrijgen bij vrijheid van indeling van de begroting en de jaarstukken, zijn gemeenten verplicht op een aantal punten regels te stellen. Zo zijn gemeenten verplicht een zevental paragrafen in de begroting en jaarstukken op te nemen waarin de beleidsuitgangspunten van het desbetreffende onderwerp worden uitgewerkt.

Conform het voorgaande wordt de raad wordt aan het begin van een nieuwe collegeperiode /raadsperiode in de gelegenheid gesteld wensen kenbaar te maken ten aanzien van de indeling van de programmabegroting. Het begin van een nieuwe raadsperiode is een voor de hand liggend moment om de raad in de gelegenheid te stellen wensen kenbaar te maken over de programma-begroting. Communicatie met de raad over de programmabegroting vindt doorgaans plaats via de Rekeningencommissie en/of een commissie met het onderwerp Financiën in de portefeuille.

De programma’s zijn op een dusdanige manier opgebouwd dat duidelijk blijkt wat de gemeente wil bereiken, wat daarvoor moet gebeuren (de activiteiten) en wat daarvan de kosten zijn. Bij het opstellen van de programmabegroting geldt dat een activiteit uniek is gekoppeld aan een dienst, programma, taakveld en portefeuillehouder.

3:2.5) Met de vernieuwing van het BBV in 2016 zijn naast gemeentelijke indicatoren ook de vanuit het Rijk voorgeschreven beleidsindicatoren in de programmabegroting opgenomen. Voor deze beleidsindicatoren geldt in beginsel dat ze weergeven hoe de situatie is, zonder dat daarbij een streefwaarde voor de toekomst is opgenomen. Het opnemen van streefwaarden voor de toekomst (ambities) gebeurt voor de vanuit het Rijk voorgeschreven beleidsindicatoren alleen in het geval de gemeenteraad dat aangeeft.

3:2.6) In artikel 17 van het BBV wordt aangegeven dat per programma een onderscheid moet worden gemaakt tussen lasten, baten, dotaties aan reserves en onttrekkingen aan reserves. In dit artikel wordt aangegeven dat in de beleidsprogramma zelf een andere benadering van lasten en baten is gekozen, namelijk lasten en baten inclusief de mutaties op de reserves. In het hoofdstuk met betrekking tot de financiële begroting is het onderscheid evenwel wel aangebracht.

3:2.7) Financiële begrotingswijzigingen waarbij er op programmaniveau sprake is van een vermeerdering of vermindering van de lasten, baten, dotaties of onttrekkingen dienen door het College voorgelegd te worden aan de Raad, voorzien van een inhoudelijke toelichting.

Financiële begrotingswijzigingen waarbij er bij een individuele reserve sprake is van een vermeerdering of vermindering van de dotaties of onttrekkingen dienen door het College voorgelegd te worden aan de Raad, voorzien van een inhoudelijke toelichting.

Instelling dan wel aanpassing van reserves dienen, conform artikel 5.6 lid 2 van de Verordening, door het College voorgelegd te worden aan de Raad, voorzien van een inhoudelijke toelichting.

Het instellen of wijzigen van activiteiten binnen een programma is een bevoegdheid van het

College. Bij het instellen of wijzigingen van een activiteit dient te worden aangegeven:

(de aanpassing van) het doel, de verantwoordelijke portefeuillehouder en dienst en het programma en taakveld waar de activiteit onder komt te vallen.

3:2.8) Een extra paragraaf kan eventueel worden opgenomen om gebundeld informatie over bepaalde thema’s, die anders te gefragmenteerd aan de orde zouden komen, duidelijk weer te geven. Het is aan de gemeenteraad om hiertoe te besluiten.

Artikel 3:3 Begrotingsuitvoering

3:3.2 en 3:3.3) Het tweede lid van artikel 3:4 sluit aan bij artikel 192, lid 1 van de Gemeentewet.

Artikel 192 lid 1 van de Gemeentewet

Besluiten tot wijziging van de begroting kunnen tot uiterlijk het eind van het desbetreffende begrotingsjaar worden genomen.

Bovenstaand artikel geeft geen nadere bepaling van het gewenste aantal begrotingswijzigingen. Om de oorspronkelijke begrotingsbedragen in een jaar goed te kunnen volgen, dient het aantal wijzigingsmomenten beperkt te zijn. Uitgangspunt is dan ook dat in het uitvoeringsjaar de begroting éénmaal geactualiseerd wordt. De begroting wordt verder zo weinig mogelijk gewijzigd. Alleen bij majeure beleidsvoorstellen en nieuw beleid kan hiervan worden afgeweken. Lid 3 treedt dan in werking. Met majeure beleidsvoorstellen worden voorstellen bedoeld met financiële consequenties die van belang zijn voor de financiële positie, lasten en/of baten van de gemeente. Met de beperking van het aantal begrotingswijzigingen komt de nadruk te liggen op de kwaliteit van de toelichtingen bij de programmarekening. De gemeenteraad moet zich immers een goed beeld kunnen vormen van de inhoudelijke ontwikkelingen op een beleidsterrein en de daarmee gepaard gaande financiële consequenties.

3:3.6) In de programmarekening legt het college verantwoording af over de kwaliteit van het financieel beheer en de daarbij behorende processen. Gedurende het jaar wordt diepgaander over specifieke processen gerapporteerd. In overleg met de rekeningencommissie worden jaarlijks specifieke processen aangewezen waarover in het uitvoeringsjaar verantwoording plaatsvindt. Zo wordt invulling gegeven aan een meer continu proces van monitoring, en wordt tegelijkertijd ook de werklast beter verdeeld over het hele jaar.

Artikel 3:4 Begrotingsverantwoording

In de artikelen 197, 198, 200 en 201 van de Gemeentewet zijn de taken en verantwoordelijkheden van de gemeenteraad en het college ten aanzien van de jaarrekening en jaarverslag bepaald.

Artikel 197 van de Gemeentewet schrijft voor dat het college schriftelijk verslag uit aan de gemeenteraad brengen van de doelmatigheid- en doeltreffendheidsonderzoeken. In de Verordening doelmatigheids- en doeltreffendheidsonderzoek Gemeente Den Haag zijn de regels vastgesteld door de gemeenteraad die het in de wet beoogde structurele karakter van het door het college te verrichten onderzoek naar de doelmatigheid en doeltreffendheid waarborgen.

In het BBV is aangegeven uit ten minste welke onderdelen het jaarverslag en de jaarrekening moeten bestaan (artikel 24). Het jaarverslag bestaat ten minste uit de programmaverantwoording (toegelicht in artikel 25 BBV) en de paragrafen (toegelicht in artikel 26 BBV en artikel 9 BBV). De jaarrekening bevat het overzicht van baten en lasten plus de toelichting (artikel 27 tot en met 29 BBV) en de balans plus de toelichting (artikel 30 tot en met 58 BBV).

Hoofdstuk 4 Het financieel middelenbeheer

Artikel 4:1 Organisatie van de financieringsfunctie

De kaders voor de Treasuryfunctie van de gemeente Den Haag zijn gesteld in een aparte verordening: het zogenaamde Treasurystatuut, vast te stellen door de gemeenteraad. De invulling van de gestelde kaders en de organisatie van de Treasuryfunctie zijn uitgewerkt in een apart uitvoeringsbesluit. Dit Uitvoeringsbesluit Treasurybeheer wordt door het college vastgesteld.

Artikel 4:2 Risico-inventarisatie en –beheersing

Op basis van artikel 11 lid 2 van het BBV wordt de gemeenteraad systematisch en eenduidig geïnformeerd over de belangrijkste risico’s die de gemeente loopt. Risicomanagement vindt bij de gemeente Den Haag primair op project- en of activiteitniveau plaats. Op basis van de aard en omvang van het project en of activiteit wordt bepaald wat de passende maatregelen zijn. Bij de bepaling van risicovolle projecten en de daarbij passende maatregelen wordt onder meer gebruik gemaakt van de aanbevelingen uit het Rekenkamer onderzoek “Grip op Grote Projecten” uit 2010 (RV 87 2010).

Sinds de voorjaarsnota 2011 wordt bij het bepalen van de omvang van de noodzakelijke hoogte van de algemene reserve het risicocumulatiemodel gehanteerd. Met het risicocumulatiemodel brengen we de paragraaf weerstandsvermogen en de weerstandscapaciteit directer met elkaar in verband. Voor de bepaling van de noodzakelijk hoogte van het weerstandsvermogen worden de grotere gemeentelijke risico’s geïnventariseerd. Dit zijn onzekere gebeurtenissen die voor de gemeente onverwacht extra kosten kunnen betekenen, en waarvoor geen andere financiële buffers zijn aangebracht. Als een gebeurtenis zich zeker voordoet met negatieve financiële gevolgen (de kans is 100%) is geen sprake van een risico maar van een financieel tekort. Tekorten moeten in de eerstvolgende begroting worden opgelost.

In het risicocumulatiemodel kunnen de structurele financiële gevolgen van optredende risico's niet zonder meer meegenomen worden. Deze gevolgen moeten in de meerjarenbegroting worden verwerkt. In het eerste jaar zal wijziging van de lopende begroting zonder ingrijpende beleidsmatige gevolgen doorgaans niet goed mogelijk zijn, voor dat jaar wordt daarom het gehele financiële gevolg meegenomen in de bepaling van het maximale bedrag. De financiële gevolgen van optredende risico's in het tweede jaar zijn voor de helft van het bedrag meegenomen, om zodoende rekening te houden met enige overgangstermijn. Voor het derde jaar en daarna is er van uitgegaan dat het risico is verwerkt in de meerjarenbegroting.

Artikel 4:3 Verbonden partijen

In het BBV zijn verbonden partijen die partijen waarmee de gemeente een bestuurlijke relatie heeft én waarin zij een financieel belang heeft.

In lid 2 van artikel 160 van de Gemeentewet is bepaald dat de oprichting van en deelneming in stichtingen, maatschappen, vennootschappen, verenigingen, coöperaties en onderlinge waarborgmaatschappijen onder de bevoegdheid van het college valt. Dat besluit wordt echter niet genomen dan nadat de gemeenteraad in de gelegenheid is gesteld om zijn wensen en bedenkingen te uiten ten aanzien van het ontwerpbesluit.

Eén van de verplichte paragrafen volgens het BBV is de paragraaf verbonden partijen (zie ook artikel 9.2f BBV). Deze paragraaf geeft de visie op deze partijen in relatie tot de realisatie van de doelstellingen die zijn opgenomen in het programmaplan. Het aangaan van banden met (verbonden) derde partijen komt altijd voort uit het publiek belang. Verbindingen met derde partijen zijn een manier om een bepaalde publieke taak uit te voeren. Er is een veelheid aan verbonden partijen.

Per verbonden partij is sprake van een financieel en een bestuurlijk belang. Het is daarom voor het inzicht van de gemeenteraad van belang dat de relatie tussen verbonden partijen en het publieke belang in de programma's in hoofdlijnen worden aangegeven. In de paragraaf Verbonden Partijen dient apart stilgestaan te worden bij de voornemens omtrent verbonden partijen. De nadruk dient in deze paragraaf te liggen op de hoofdlijnen en op het beleid van de gemeente ten opzichte van de verbonden partijen. Meer in detail wordt dit beleid uiteengezet in de Nota Verbonden Partijen, ook wel het ‘Beleidskader Verbonden Partijen’ genoemd. Dit beleidskader wordt door de gemeenteraad vastgesteld. In het kader van het zicht van de gemeenteraad op de risicobeheersing van de verbonden partijen, maken ook cijfermatige gegevens deel uit van deze paragraaf. Hetzelfde geldt voor verwachtingen ten aanzien van (veranderingen in) het belang, de vermogenspositie en het financieel resultaat. Niet altijd zijn op deze onderdelen openbare rapportages of cijfers beschikbaar. Als dat niet het geval is, kan ook worden volstaan met eerdere cijfers en/of een meer kwalitatieve duiding

De Nota Verbonden Partijen; het gemeentelijk beleid ten opzichte van verbonden partijen wordt uiteengezet in de Nota Verbonden Partijen, ook wel het ‘Beleidskader Verbonden Partijen’ genoemd. Dit beleidskader wordt door de gemeenteraad vastgesteld en staat dus ‘naast’ de Verordening Beheer en Beleid. Gezien de omvang van het beleid en het specifieke verzoek van de gemeenteraad om apart beleidskader wordt hier gekozen voor een apart beleidskader verbonden partijen.

Herijking verbonden partijen: alle de verbonden partijen worden elke raadsperiode ‘herijkt’. Met ‘herijken’ wordt bedoeld evalueren. Het kader van die evaluatie is opgenomen in het Beleidskader Verbonden Partijen. Het college kan onderbouwd afwijken van de frequentie. De rapportage over de genoemde herijking kan in meerdere deelrapportages worden opgedeeld.

Artikel 4:4 Externe geldstromen

4:4.2) Voor de verantwoording die afgelegd wordt in de jaarrekening over de door de gemeenten (nog te) ontvangen Europese subsidies zijn de voorschriften zoals opgenomen in de Wet Toezicht Europese Subsidies (TES) leidend. Voor overige subsidies gelden de voorschriften van de betreffende subsidieverstrekker.

Artikel 4:5 Onderhoud kapitaalgoederen

Eén van de verplichte paragrafen volgens het BBV is de paragraaf onderhoud van kapitaalgoederen. Ook deze paragraaf geeft een dwarsdoorsnede van de begroting. Lasten van onderhoud kunnen op diverse programma's voorkomen. Met onderhoud van kapitaalgoederen is een substantieel deel van de begroting gemoeid. Een helder en volledig overzicht is daarom van belang voor een goed inzicht in de financiële positie. De voor de gemeente relevante typen kapitaalgoederen worden hierna benoemd.

In deze paragraaf dient het beleidskader omtrent het onderhoud van kapitaalgoederen gegeven te

worden. Het gewenste onderhoudsniveau is daarbij onderwerp bij uitstek. Het gewenste onderhoudsniveau kan bijvoorbeeld worden bepaald aan de hand van de maximale kwaliteit of landelijk gehanteerde normbedragen. De financiële consequenties van het beleidskader en de vertaling ervan in de begroting dienen expliciet te worden aangegeven. Voor alle kapitaalgoederen worden structureel meerjarige onderhoudsplannen gemaakt.

Bij kapitaalgoederen wordt onderscheid gemaakt tussen openbare ruimte, onderwijshuisvesting, en overig gemeentelijk vastgoed. De kapitaalgoederen openbare ruimte omvatten wegen, kunstwerken, openbare verlichting, riolering, water en groen. Met wegen worden bedoeld: wegen, straten en pleinen. Met kunstwerken worden bedoeld: bruggen, viaducten, tunnels en duikers. Met onderwijshuisvesting wordt bedoeld alle schoolgebouwen in een gemeente, zowel in het primaire als in het voortgezet onderwijs. Overige kapitaalgoederen omvatten speelterreinen, sportaccommodaties en de resterende gebouwen en panden die eigendom zijn van de gemeente.

Over al deze kapitaalgoederen rapporteert het college aan de gemeenteraad en aan haar burgers. De voornemens en verantwoording staan elk jaar in de genoemde paragraaf in de programmabegroting en -rekening.

Artikel 4:6 Inkoopvoorwaarden en aanbestedingen

De Aanbestedingswet 2012 en de bijbehorende Gids proportionaliteit zijn het wettelijk kader dat geldt voor de inkoop- en aanbestedingen van de gemeente. Aanvullend kent de gemeente eigen inkoopbeleid waar onder meer maatschappelijk verantwoord inkopen terugkomt. Bij aanbestedingen worden algemene voorwaarden gehanteerd die passend zijn voor die betreffende opdracht. Veel gebruikte voorwaarden bij aanbestedingen zijn de landelijke ARIV, ARVODI, GIBIT en VNG inkoopvoorwaarden.

Artikel 4:7 Raming, waardering, activering en afschrijving investeringen in materiele vaste activa

4:7.1) In het MIP worden zowel de rendabele als onrendabele investeringen opgenomen.

Met het vaststellen van de begroting door de raad, stelt de raad de dekking voor de investeringen beschikbaar aan het college voor de investeringsprojecten en geeft voor investeringen kleiner dan € 2,5 mln. toestemming voor het in uitvoering nemen van de investering. Voor het in uitvoering nemen van investeringsprojecten die een totale omvang hebben groter dan € 2,5 mln. en/of bestuurlijk relevant zijn, is daarnaast nog een aanvullend raadsbesluit nodig.

4:7.2 ) Het BBV biedt de mogelijkheid om bijdragen aan kapitaalgoederen in eigendom van derden te activeren (BBV artikel 61), de gemeente Den Haag maakt hier geen gebruik van.

4:7.4) Investeringen (met name infrastructurele projecten) dekt de gemeente soms met bijdragen van derden (Rijk, Haaglanden en Provincie) of met bijdragen uit voorzieningen:

- Bijdragen van derden dienen in mindering worden gebracht op het te activeren investeringsbedrag, zowel bij economisch als bij maatschappelijk nut;

- Bijdragen uit voorzieningen gevoed uit heffingen (bijv. spaardeel uit de rioolheffing ten behoeve van vervangingsinvesteringen met betrekking tot riolering) dienen in mindering gebracht worden op het investeringsbedrag met economisch nut gedekt uit heffingen.

Het is niet meer toegestaan om bijdragen uit reserves in mindering te brengen op een investering. Dit betekent dat het gemeentelijke aandeel (de netto-investering) in die gevallen lager is dan de bruto investering. Om een reëel beeld te geven van de totale investering presenteren we daarom in de programmabegroting en de programmarekening investeringen bruto en netto. Dit betekent dat de netto-investering, de bijdragen (van derden of uit voorzieningen) en de bruto (totale) investering zichtbaar zijn. Een bruto presentatie is door het inzicht in de inkomsten en uitgaven ook van belang voor een goede liquiditeitsprognose.