Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR612767

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR612767/1

Detailhandelsnota Aalsmeer

Geldend van 20-03-2018 t/m heden

Intitulé

Detailhandelsnota AalsmeerTekstplaatsing

Deze regeling is op 19 maart 2018 gepubliceerd in het Gemeenteblad 2018 56883.

1. Inleiding

De detailhandelssector staat onder druk; vertrouwde winkelformules verdwijnen en de leegstand groeit. Deze ontwikkeling laat landelijk en zelfs internationaal diepe sporen na. Ook Aalsmeer kan zich hier niet aan onttrekken. Het is mede om deze redenen dat in het coalitieakkoord (2014) al werd aangekondigd dat er aanleiding was tot het opstellen van een integraal en toekomstbestendig winkelbeleid: een beleid met duidelijke en breed gedragen keuzes voor de winkelgebieden en haar ondernemers.

Beleid

Tot dusverre is er voor de gemeente Aalsmeer nooit een gemeentelijk detailhandelsbeleid vastgesteld. Wel is in 2008 door de Kamer van Koophandel Amsterdam de economische visie Aalsmeer uitgebracht. Deze visie is tot stand gekomen in nauwe samenwerking met de ondernemersorganisaties en gold lange tijd als leidraad voor de economische ontwikkeling van Aalsmeer. In 2016 kwam daar de Economische agenda Aalsmeer voor in de plaats. Daarnaast zijn in de loop van de tijd rapportages uitgebracht die betrekking hebben op de onderscheiden winkelgebieden. In het bijzonder aan het centrum van Aalsmeer is op verschillende momenten aandacht besteed.

Doel van de detailhandelsnota

De meerwaarde van het opstellen van een detailhandelsnota zit in het integrale karakter. In deze nota wordt het Aalsmeerse winkelaanbod in de onderlinge samenhang beschouwd. De nota verschaft daarbij duidelijkheid over de gewenste ontwikkelingsrichting voor de detailhandel en dient als toetsingskader voor nieuwe initiatieven die een gemeentelijke goedkeuring of medewerking vereisen. Ook is het bedoeld om marktpartijen te prikkelen om in te spelen op de kansen die de Aalsmeerse markt hun biedt.

Ambities

Bij het opstellen van de detailhandelsnota wordt uitgegaan van de volgende ambities:

-

• Het bieden van een kwalitatief hoogwaardig en volledig voorzieningenniveau voor bewoners.

-

• Het beschikken over een aantrekkelijk centrumgebied dat als visitekaartje van de gemeente dient met een winkelfunctie voor alle bewoners.

-

• Het verkrijgen van een vitaal winkelaanbod dat ondernemers tot een gezonde bedrijfsvoering in staat stelt.

Leeswijzer

In het volgende hoofdstuk wordt ingegaan op trends en ontwikkelingen in de winkelbranche en worden regionale ontwikkelingen beschreven. In het derde hoofdstuk wordt de positionering van het Aalsmeerse winkelapparaat beschreven alsmede de afzonderlijke winkelgebieden. Hierbij wordt gebruik gemaakt van de cijfers uit het randstedelijke koopstromenonderzoek dat begin 2017 is uitgebracht. In hoofdstuk vier wordt het toekomstige detailhandelsbeleid geschetst met een uitwerking per winkelgebied. In het afsluitende hoofdstuk (5) wordt beschreven welke beleidskaders en instrumenten hiertoe kunnen worden aangewend.

2. Trends en ontwikkelingen in de detailhandel

Om uitspraken te kunnen doen over het functioneren van de detailhandel in Aalsmeer is het van belang om zicht te hebben op de ontwikkelingen die binnen de detailhandel spelen. Bovendien is het goed om te weten wat er op dit gebied de komende jaren zowel binnen als buiten Aalsmeer te gebeuren staat.

2.1 Trends en ontwikkelingen

Internetverkopen

Onlineverkopen hebben structurele veranderingen teweeg gebracht in het winkellandschap. In Nederland staan inmiddels 32.000 webwinkels geregistreerd, en sinds 2011 zijn de internetverkopen zowel voor dagelijkse als voor niet-dagelijkse artikelen verdubbeld. Uit het Randstad koopstromenonderzoek (kso 2016) komt naar voren dat inmiddels 1,6% van de foodaankopen zich via het internet voltrekt, terwijl het aandeel voor de niet-dagelijkse aankopen is opgelopen naar 21,6%. Naar verwachting zal dit laatstgenoemde aandeel verder oplopen. Het accent ligt bij de internetverkopen op producten in de sfeer van telecom, elektronica en kleding. Het internetaandeel voor de food/near food is met een omvang van € 700 miljoen nog relatief gering, maar ook voor deze sector wordt een verdere groei van het marktaandeel verwacht. Mede als gevolg van deze ontwikkelingen is over 2015 het aantal winkels met 1,5% gedaald.

Retailagenda

Vanuit het Rijk (ministerie van EZ) is de retailagenda opgesteld. De retailagenda voorziet in een aanpak om in te spelen op de terugloop van het winkelaanbod en de gevolgen die dat voor binnensteden en winkelcentra teweeg brengt. Gesteld wordt dat de overbewinkeling in Nederland circa 30% bedraagt en de gevolgen hiervan worden snel zichtbaar. Er moeten keuzes gemaakt worden, vaak pijnlijke keuzes, die tot doel hebben de winkelmarkt weer toekomstbestendig te maken. Op lokaal niveau worden hiertoe zogenaamd retaildeals gesloten: afspraken tussen de betrokken belanghebbenden. Alleen in een goede samenwerking tussen de betrokken partijen kunnen daadwerkelijk resultaten worden geboekt. Inmiddels zijn 84 deals gesloten. Hier zijn 119 gemeenten bij betrokken. De gemeente Aalsmeer maakt hier overigens geen onderdeel van uit.

Ontwikkelingen aan aanbodzijde

De ruggengraat van de Nederlandse winkelmarkt wordt nog altijd gevormd door een hiërarchische structuur met aan de top het stadscentrum en aan de basis de buurtcentra, maar naast deze winkelstructuur hebben zich tal van alternatieve aanbodvormen aangediend:

-

• Detailhandel richt zich op de plekken waar veel mensen komen. Dat zijn vervoerknooppunten en tankstations, maar in tijdelijke vorm gebeurt dit ook op beurzen, evenementen en in hotels.

-

• Winkelbranches mengen, de scheidslijn tussen food, non-food en dienstverlening vervaagt. Met blurring wordt de trend aangeduid waarbij horeca zijn intrede doet in de winkelruimte.

-

• Het aantal winkels neemt af, maar de gemiddelde omvang blijft groeien. Dit brengt met zich mee dat grote winkelketens, ondanks de ruime beschikbaarheid van lege winkelruimten, toch uitwijken naar meer perifere locaties, omdat binnen bestaande winkelconcentraties de ruimte vaak ontbreekt.

De winkelmarkt verandert

Verandering van de winkelmarkt wordt onder meer aangedreven door welvaart, technologie, demografie, veranderende samenstelling van de bevolking en mobiliteit. De gevolgen hiervan zijn zichtbaar:

-

• Vertrouwde namen verdwijnen (Dolcis, V&D, Aktiesport, Halfords, Manfield) en andere ketens nemen de posities over (Primark, Rituals, Lidl, Action, H&M). Het middensegment heeft niet meer het grootste marktaandeel.

-

• Kleinere centra en de grote binnensteden doen het goed, de positie van de middelgrote centra en de stadsdeelcentra staat onder druk (KSO 2016).

-

• Discounters winnen steeds meer terrein en superspecialisten bieden de krenten in de pap.

-

• De klant wil aankopen doen wanneer het hem of haar uitkomt (24/7).

-

• PicNic is gestart met het inrichten van een landelijk netwerk van distributiecentra en hubs voor online supermarktaanbod.

-

• Het aandeel 55+-ers wordt steeds groter, en dit zal leiden tot een daling van de aankoopvolumes, want voor de retail blijft de doelgroep 25 - 44 jaar het belangrijkst (De impact van vergrijzing op het winkellandschap, Q&A 2016).

-

• Winkels vestigen zich niet zonder meer permanent in een gebied (pop-up stores).

2.2 Regionale ontwikkelingen

Aalsmeer is onderdeel van de metropoolregio Amsterdam en inwoners van de gemeente zullen ook hier hun aankopen doen. Nieuwe impulsen in de regio zullen het koopgedrag van de inwoners van Aalsmeer beïnvloeden. Vanwege de malaise in de retail is het aantal initiatieven de laatste jaren beperkt geweest. Toch is het goed een drietal ontwikkelingen te noemen die ook de Aalsmeerse consument bereiken:

-

• De herontwikkeling en uitbreiding (7.000 m²) van het Gelderlandplein in Buitenveldert (Amsterdam).

-

• De ontwikkeling van de beurspassage Damrak (Nowadays) met een prominente inpassing van een C&A en een Zara, tezamen 26.000 m².

-

• De ontwikkeling van de factory outlet Sugar City te Halfweg, met een beoogde omvang van 25.000 m².

Figuur 2.1 Aalsmeer in de Regio

Meer lokaal beschouwd ondervindt de Aalsmeerse markt invloed van de herontwikkeling van wijkwinkelcentrum Westwijk in Amstelveen, winkelcentrum Zijdelwaard in Uithoorn en mogelijk op de middellange termijn van de verbeteringsplannen die er komen voor het Stadshart van Amstelveen.

2.3 Bevolkingsontwikkeling

Het is geen vanzelfsprekendheid meer dat de inwonertallen stijgen. Met name langs de landsgrenzen lopen bevolkingsaantallen terug, en die trend zet de komende decennia door. In de gemeente Aalsmeer is hiervan geen sprake. Uit de onderstaande tabel kan worden afgeleid dat de bevolking in Aalsmeer over de hele linie zal blijven groeien. Deze groei geldt overigens voor de gehele stadsregio. In de periode 2016 - 2020 wordt hier een aanwas met 70.000 mensen verwacht.

Tabel 2.1 Bevolkingsontwikkeling Aalsmeer

|

Wijk |

2016 |

2020 |

2030 |

2040 |

|

Aalsmeer Kudelstaart Oosteinde |

12.157 9.251 9.896 |

13.432 9.332 9.946 |

13.806 10.265 11.593 |

13.850 10.041 11.605 |

|

Totaal |

31.304 |

32.710 |

35.664 |

35.496 |

|

Bron: Aalsmeer in cijfers 2016 |

Een trend die niet aan Aalsmeer voorbij gaat is de vergrijzing. Aanvankelijk zal nog sprake zijn van een lichte toename van ouderen, maar na 2020 versnelt deze ontwikkeling. Dit is een relatief koopkrachtige groep, maar hiervan slaat juist minder neer in de detailhandel.

Tabel 2.2 Vergrijzing Aalsmeer (% ouder dan 65 jaar)

|

2016 |

2020 |

2030 |

2040 |

|

17,9 |

18,7 |

22,1 |

26,8 |

|

Bron: Aalsmeer in cijfers 2016 |

Aalsmeer is een welvarende gemeente. Het gemiddeld besteedbaar huishoudensinkomen ligt op € 41.000,00 per jaar. Dat is 17,8% boven het landelijke gemiddelde.

2.4 Verkeer

Voor de periode 2016 - 2020 staan in Aalsmeer de nodige verkeerwerken op stapel. In drie gevallen kan de gevestigde detailhandel hier geruime tijd hinder van ondervinden:

-

• Herinrichting Burgemeester Kasteleinweg: volledige herinrichting en aanleg vrijliggende busbaan.

-

• Van Cleeffkade-Stationsweg / Raadhuisplein: herinrichting.

-

• Aalsmeerderlaan: herinrichting en aanleg verbinding tussen Kasteleinweg en Middenweg.

3. Aanbodsvormen in de gemeente Aalsmeer

In dit hoofdstuk wordt het winkelaanbod in Aalsmeer beschreven. Daarbij zal eerst worden ingegaan op de positie van Aalsmeer in de regio. Veel informatie in deze rapportage is afgeleid van het regionale koopstromenonderzoek 2016 dat begin 2017 is uitgebracht. Niet alle feitelijke informatie komt terug in deze nota en om die reden zijn de voornaamste factsheets die van toepassing zijn op Aalsmeer als bijlage bijgesloten.

3.1 Positionering in de regio

Aalsmeer maakt deel uit van de metropoolregio. Uit het onderstaande overzicht kan worden afgeleid dat de gemeente in deze regio de zesde plaats inneemt. Deze positie is echter minder krachtig dan de tabel doet geloven. Feitelijk valt namelijk 80% van het winkelaanbod in Aalsmeer in de categorie "overig winkelaanbod". Een aantal omvangrijke bedrijven, waaronder het tuincentrum "Het oosten" vertekenen daarbij het totaalbeeld volledig. Dit betekent dat Aalsmeer in de metropoolregio eigenlijk tot de kleinere gemeenten gerekend zou moeten worden.

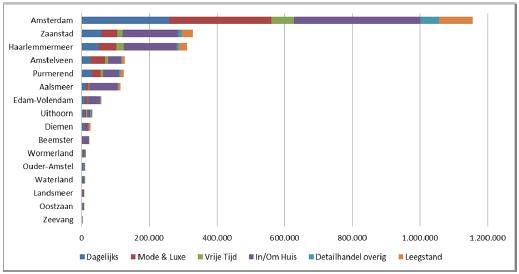

Figuur 3.1 Detailhandelsaanbod per gemeente Stadsregio (in m² wvo )

|

Bron: BRO Herijking detailhandelsbeleid Stadsregio Amsterdam (maart 2015) |

Uit het kso 2016 kan worden afgeleid dat 86% van de inwoners in Aalsmeer de dagelijkse aankopen doet in de eigen gemeente. In vergelijking met 2011 is dat een toename met 3%. Dit bindingscijfer ligt boven het gemiddelde voor vergelijkbare gemeenten. In de sector niet-dagelijkse artikelen wordt 31% van de bestedingen gebonden door het lokale winkelaanbod. 49% vloeit af naar de regio en 20% van de aankopen worden gedaan via het internet.

3.2 Winkelaanbod in Aalsmeer

In de onderstaande tabel wordt het winkelaanbod in Aalsmeer naar omvang en aantal weergegeven. De omvang van het winkelaanbod in Aalsmeer wordt, zoals gezegd, sterk vertekend door een aantal omvangrijke winkelvestigingen dat buiten de reguliere winkelstructuur valt. De cijfers zijn veelzeggend, in vergelijkbare gemeente bedraagt het niet-dagelijkse winkelaanbod 1.154 m² per 1.000 inwoners, Aalsmeer komt met 3.047 m² bijna uit op het drievoudige.

In 2016 staan 24 panden leeg en dit vertegenwoordigt een vloeroppervlak van ruim 8.600 m². Het zijn grote getallen, maar het beeld wijkt niet sterk af van de huidige landelijke gemiddelden.

Tabel 3.1 Winkelaanbod Aalsmeer in vierkante meters winkelvloeroppervlak

|

Sector |

Aantal vestigingen |

In omvang |

|

Dagelijkse aanbod Niet-dagelijks aanbod Leegstand |

56 99 24 |

12.660 95.638 8.649 |

|

Totaal |

179 |

116.947 |

|

Bron: Gemeente Aalsmeer/ Locatus 2016 |

De winkelstructuur van Aalsmeer is opgebouwd uit een dorpscentrum en twee wijkcentra. Daarnaast heeft de kern Kudelstaart een eigen winkelcentrum. Kenmerkend aan het aanbod in de gemeente is evenwel het grote aandeel winkelvloeroppervlak dat niet is ingebed in de reguliere structuur. Ook als het tuincentrum "Het Oosten" buiten beschouwing wordt gelaten geldt dat er nog altijd meer niet-dagelijks aanbod verspreid is gevestigd, dan dat binnen de bestaande winkelconcentraties is ondergebracht. Verder zijn in Aalsmeer twee solitaire supermarkten gesitueerd.

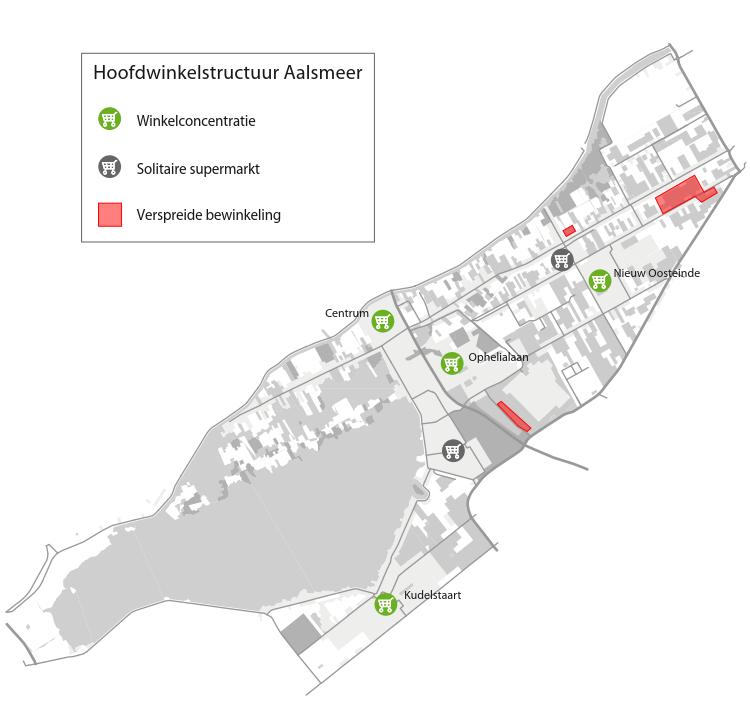

Figuur 3.2 Winkelstructuur Aalsmeer

Onderstaand worden de onderscheiden winkelgebieden afzonderlijk besproken.

3.2.1 Aalsmeer Centrum

Het centrum van Aalsmeer is onbetwist de grootste winkelconcentratie binnen de gemeente. Het centrum genereert jaarlijks een omzet van ruim € 56 miljoen waarbij het aandeel van het dagelijks winkelaanbod nagenoeg gelijk is aan dat van het niet-dagelijkse winkelaanbod. Het is wel zo dat de niet-dagelijkse sector sinds 2011 de koopkrachtbinding met de eigen inwoners ziet teruglopen. Opmerkelijk is evenwel dat volgens het kso 2016 40% van de bestedingen afkomstig is van toeristen. Het is niet waarschijnlijk dat dit cijfer het jaargemiddelde representeert maar het geeft wel aan dat toeristen voor het centrumgebied een belangrijke doelgroep vormen.

Vanwege de bijzondere ruimtelijke opzet van de gemeente ligt het centrum echter allerminst centraal, dit heeft ook consequenties voor de bereikbaarheid.

Tabel 3.2 Winkelaanbod Aalsmeer Centrum in vierkante meters winkelvloeroppervlak

|

Sector |

Aantal vestigingen |

In omvang |

|

Dagelijkse aanbod Niet-dagelijks aanbod Leegstand |

23 45 12 |

4.468 8.045 2.331 |

|

Totaal |

80 |

14.844 |

|

Bron: Gemeente Aalsmeer/ Locatus 2016 |

De belangrijkste bronpunten van het centrum zijn de parkeerplaatsen op het Raadhuisplein en het Praamplein. Dit maakt het eerste deel van de tussengelegen Zijdstraat tot de voornaamste winkelstraat. Een deel van de klanten wordt echter wel afgevangen door de Albert Heijn- en de Deen-supermarkt die met hun voorzijde op het Praamplein zijn gericht. De winkels die gevestigd zijn langs het Raadhuisplein alsmede de Action aan de achterzijde hiervan, zijn vanuit de Zijdstraat goed te belopen, maar vormen met elkaar geen eenheid. Die eenheid wordt wel gevormd door het eerste en het tweede deel van de Zijdstraat. Hier doet zich echter het probleem voor dat vanwege het ontbreken van bronpunten passantenstromen in het tweede deel van deze Zijdstraat nagenoeg ontbreken.

Het dagelijks aanbod is in het centrumgebied goed vertegenwoordigd. Met de verwachte vestiging van een Lidl in het voormalig Rabobank-pand komt het accent zelfs nog sterker op het doen van boodschappen te liggen. Het niet-dagelijkse aanbod is veel minder sterk geprofileerd. Het ontbreekt aan sterke subtrekkers en de mogelijkheden om vergelijkend te winkelen zijn beperkt. Het is dankzij een aantal langgevestigde speciaalzaken dat Aalsmeer Centrum alsnog kan rekenen op een behoorlijke toevloeiing van buiten de gemeente.

In de straten rondom de Zijdstraat is verder nog het nodige verspreide winkelaanbod te vinden, net als horeca en dienstverlening.

Groot probleem is de leegstand. In totaal staan 12 panden leeg, waarvan er 10 gelegen zijn in het tweede deel van de Zijdstraat.

De consument waardeert het aanbod in het Aalsmeerse centrumgebied met een 7,3. Het gemiddelde voor een dergelijk centrumgebied is een 7,7.

3.2.2 Ophelialaan

De Ophelialaan is een winkelstraat met de functie van wijkwinkelcentrum. De winkels zijn gelegen aan weerszijden van de straat. Het tussenliggende gebied voorziet in de benodigde parkeergelegenheid. Dit maakt dat de verkeersfunctie nogal domineert in de belevingswaarde. Toch wordt het winkelgebied door de klanten gewaardeerd met een 7,8.

Voornaamste trekker is de Jumbosupermarkt, daarnaast zijn alle versspecialisten vertegenwoordigd. De benodigde omzet is voor 86% afkomstig uit de gemeente zelf. Uit het kso 2016 kan worden afgeleid dat de vloerproductiviteit (omzet per vierkante meter) voor het dagelijks aanbod onder het landelijke gemiddelde ligt. Het niet-dagelijks winkelaanbod is vooral modisch getint en neemt een bijzondere positie in; maar liefst 69% van de omzet is afkomstig van buiten de gemeente. Hier ligt de vloerproductiviteit juist boven de benchmark. Verder staan er vijf panden leeg.

Tabel 3.3 Winkelaanbod Ophelialaan in vierkante meters winkelvloeroppervlak

|

Sector |

Aantal vestigingen |

In omvang |

|

Dagelijkse aanbod Niet-dagelijks aanbod Leegstand |

9 9 1 |

2.010 1.059 100 |

|

Totaal |

19 |

3.169 |

|

Bron: Gemeente Aalsmeer/ Locatus 2016 |

Gesteld kan worden dat het aanbod aan de Ophelialaan aan de ruime kant is. Het heeft er toe geleid dat zich er winkels, of beter branches, hebben gevestigd die liever aan het centrumgebied zouden worden toegedacht. Gelet op het feit dat de afstand tussen het centrumgebied en de Ophelialaan relatief gering is, overlappen de verzorgingsgebieden.

3.2.3 Nieuw Oosteinde

Nieuw Oosteinde is een modern wijkcentrum dat wordt gevormd door twee winkelstrips die haaks op elkaar staan. Publiekstrekkers zijn een servicesupermarkt (AH) en een discounter (Aldi). Daarnaast zijn er vooral dagelijkse specialisten gevestigd. In Nieuw Oosteinde staan geen winkels leeg. Nieuw Oosteinde bedient een eigen verzorgingsgebied, waarbij 87% van de omzet dagelijkse artikelen afkomstig is uit de gemeente zelf. Ook in Nieuw Oosteinde ligt de vloerproductiviteit voor dagelijkse artikelen onder het landelijk gemiddelde.

Tabel 3.4 Winkelaanbod Nieuw Oosteinde in vierkante meters winkelvloeroppervlak

|

Sector |

Aantal vestigingen |

In omvang |

|

Dagelijkse aanbod Niet-dagelijks aanbod Leegstand |

8 2 0 |

2.665 130 0 |

|

Totaal |

10 |

2.795 |

|

Bron: Gemeente Aalsmeer/ Locatus 2016 |

Het winkelcentrum is goed bereikbaar, ziet er verzorgd uit en beschikt vanwege een parkeerplein met 300 plaatsen over voldoende parkeergelegenheid.

3.2.4 Kudelstaart

Kudelstaart is een zelfstandige kern met een compact winkelcentrum. Het aanbod wordt gevormd door een servicesupermarkt aangevuld met een volledig aanbod van speciaalzaken en overig dagelijks aanbod en horeca. 94% van de omzet van het dagelijks aanbod komt uit de kern zelf. Sinds 2011 is de positie van het Kudelstaartse winkelaanbod binnen Aalsmeer versterkt.

Het centrum is naar binnen gekeerd gebouwd, waardoor de parkeergelegenheid rondom gelegen is. Verder valt op dat de winkels naar actuele maatstaven over het algemeen wat krap bemeten zijn. In Kudelstaart speelt al enige tijd een discussie over de vraag of aan deze kern een tweede supermarkt zou kunnen worden toegevoegd.

Tabel 3.5 Winkelaanbod Kudelstaart in vierkante meters winkelvloeroppervlak

|

Sector |

Aantal vestigingen |

In omvang |

|

Dagelijkse aanbod Niet-dagelijks aanbod Leegstand |

9 5 1 |

1.379 565 180 |

|

Totaal |

15 |

2.124 |

|

Bron: Gemeente Aalsmeer/ Locatus 2016 |

Op grond van de bovenstaande bevindingen is het geen grote verrassing te zien dat de vloerproductiviteit (dagelijkse artikelen) in Kudelstaart ruim boven het landelijk gemiddelde ligt.

3.2.5 Overige winkelaanbod

Zowel in omvang als aantal vestigingen kenmerkt het winkelaanbod in Aalsmeer zich door een hoog aandeel verspreide bewinkeling. Het overgrote deel hiervan valt onder de categorie perifere detailhandelsvestigingen (PDV). Dit zijn bouwmarkten, tuincentra en woninginrichters. Het is over het algemeen wenselijk als deze winkelvestigingen zich in een concentratie zouden clusteren. In Aalsmeer is hiervan echter geen sprake. Deze winkels op bedrijventerreinen en langs de invalswegen zijn veelal solitair gevestigd.

Tabel 3.6 Overig winkelaanbod in vierkante meters winkelvloeroppervlak

|

Sector |

Aantal vestigingen |

In omvang |

|

Dagelijkse aanbod Niet-dagelijks aanbod Leegstand |

8 39 6 |

2.187 86.290 5.380 |

|

Totaal |

53 |

93.857 |

|

Bron: Gemeente Aalsmeer/ Locatus 2016 |

Tussen dit verspreide aanbod bevinden zich bovendien tenminste 10 winkels die qua omvang en branchering prima in het centrumgebied zouden kunnen worden ingepast.

4. Visie en ontwikkelingsrichting winkelaanbod Aalsmeer

In dit hoofdstuk wordt beschreven wat de gewenste ontwikkelingsrichting is voor de winkelontwikkelingen in Aalsmeer. Hiervoor wordt gebruik gemaakt van het cijfermateriaal dat voort is gekomen uit het regionale koopstromenonderzoek 2016.

4.1 Visie detailhandelsontwikkelingen Aalsmeer

De gemeente Aalsmeer is een solide marktgebied. De gemeente zal de komende jaren verder groeien en het inkomensniveau ligt relatief hoog. De gemeente wordt bovendien omgeven door grote bevolkingsconcentraties en heeft op het gebied van recreatie en toerisme veel te bieden. Toch is de winkelstructuur kwetsbaar, en hierbij is met name de positie van het centrumgebied zorgelijk: het is op dit moment nog niet makkelijk bereikbaar, heeft een bewerkelijke ruimtelijke structuur en wordt op onderdelen overvleugeld door het winkelaanbod dat elders in Aalsmeer gevestigd is. Gesteld kan worden dat een gezonde winkelstructuur in de gemeente Aalsmeer onlosmakelijk gekoppeld is aan een goed functionerend centrumgebied. De visie die onderliggend is aan het detailhandelsbeleid voor de gemeente luidt daarom als volgt:

Versterk het aanbod in het centrumgebied.

Behoud de wijkverzorgende functie van de (3) wijk- en dorpscentra.

Cluster het grootschalig winkelaanbod.

Bouw het verspreid regulier winkelaanbod af.

4.2 Koopstromen

Uit het kso 2016 kan worden afgeleid dat de positie van het winkelaanbod in Aalsmeer tegelijk kwetsbaar en kansrijk is. De kwetsbaarheid komt tot uitdrukking in het feit dat inwoners van Aalsmeer een groot aantal winkelconcentraties binnen bereik heeft om de aankopen te doen. Slechts een op de drie inwoners doet de niet-dagelijkse aankopen binnen de eigen gemeente. De afvloeiing van koopkracht komt vooral Hoofddorp ten goede. Daarnaast trekken Amsterdam en Amstelveen veel klanten uit Aalsmeer aan.

Tabel 4.1 Koopkrachtbinding winkelaanbod in %

|

Aalsmeer |

Buiten gemeente |

Online |

|

|

Dagelijks aanbod |

86 |

13 |

1 |

|

Niet dagelijks aanbod |

31 |

49 |

20 |

|

Bron: KSO 2016 |

De kansen worden geboden door het feit dat Aalsmeer een relatief sterke toevloeiing van koopkracht kent, waarbij met name het hoge aandeel toerisme opvalt (Bij dit percentage wordt de kanttekening geplaatst dat onderzoek vermoedelijk heeft plaatsgevonden in het hoogseizoen. Het is niet aannemelijk dat dit als jaargemiddelde kan worden aangehouden). De toevloeiing is met name afkomstig uit Amstelveen en Uithoorn.

Tabel 4.2 Herkomst bestedingen in %

|

Aalsmeer |

Buiten gemeente |

Toerisme |

|

|

Dagelijks aanbod |

80 |

16 |

4 |

|

Niet dagelijks aanbod |

41 |

42 |

17 |

|

Bron: KSO 2016 |

Er valt dus veel te winnen en veel te verliezen. Een belangrijke slag kan daarbij gemaakt worden met het versterken van de bestaande winkelstructuur. In het onderstaande overzicht wordt weergegeven hoe de positie van de onderscheiden winkelgebieden zich verhoudt tot de totale omzet die in de gehele gemeente wordt gerealiseerd.

Tabel 4.3 Omzetverdeling winkelaanbod Aalsmeer in miljoenen € in 2016 (exclusief toerisme)

|

Locatie |

Omzet dagelijks aanbod |

In % |

Omzet niet-dagelijks |

In % |

|

Aalsmeer Centrum Ophelialaan Nieuw Oosteinde Kudelstaart Elders Aalsmeer |

24,3 11,9 19,6 15,7 18,5 |

27 13 22 17 21 |

16,9 2,5 1,3 0,8 37,8 |

29 4 2 1 64 |

|

Gemeente totaal |

89,9 |

100 |

59,3 |

100 |

|

Bron: KSO 2016 |

De bovenstaande tabel is veelzeggend. De sector dagelijkse artikelen laat in termen van omzetverdeling een evenwichtige verdeling zien. Er is weliswaar sprake van twee solitair gevestigde supermarkten, maar op de schaal van Aalsmeer is dat geen ongebruikelijk beeld. Het niet-dagelijkse winkelaanbod laat wel een bijzonder beeld zien. Slechts een derde deel van de omzet in de sector niet-dagelijkse winkelvoorzieningen komt terecht binnen de reguliere winkelstructuur. Het overgrote deel komt terecht bij verspreide winkelvestigingen. De vraag is nu hoe deze informatie vertaald zou moeten kunnen worden in het toekomstig ruimtelijk-economisch beleid voor de onderscheiden winkelgebieden.

4.3 Ontwikkelingsrichting wijkcentra

4.3.1. Ophelialaan

Eerder in de rapportage is al vastgesteld dat de Ophelialaan voorziet in een compleet pakket van dagelijkse aanbod. Er zijn niet zoveel (oudere) winkelstraten die een dergelijk voorzieningenniveau over de jaren hebben kunnen vasthouden. Dit duidt op een stabiele positionering. Het is voor de Ophelialaan van belang om deze positie vast te houden.

De detailhandelsontwikkelingen duiden er wel op dat het niet-dagelijkse aanbod in winkelgebieden als de Ophelialaan verder zou kunnen afkalven. Deze ontwikkeling zou kunnen worden opgevangen door hier publiekgerichte niet-winkelfuncties, zoals dienstverleners en (para-) medische instellingen voor in de plaats te laten komen. Het vestigingsmilieu is er geschikt voor en de levendigheid blijft behouden.

4.3.2 Nieuw Oosteinde

Het winkelcentrum Nieuw Oosteinde is een op maat gesneden modern wijkwinkelcentrum met een passende branchering. Het winkelcentrum functioneert goed en het verzorgingsgebied zal hier de komende jaren nog verder groeien.

4.3.3 Kudelstaart

Het centrumgebied van Kudelstaart is compact en compleet en bedient de kern in de behoefte aan dagelijkse aankopen. Wel kan gesteld worden dat de winkelruimten naar actuele maatstaven aan de kleine kant zijn. Dit belemmert ondernemers in hun mogelijkheden. Hier zijn echter geen eenvoudige oplossingen voor te vinden.

Een andere actuele kwestie betreft het feit dat in Kudelstaart maar één supermarkt gevestigd is. Klanten zouden graag iets te kiezen hebben. Feit is dat 90% van vergelijkbare kernen beschikt over tenminste twee supermarkten. Berekeningen wijzen uit dat ook in Kudelstaart onder bepaalde voorwaarden ruimte is voor een tweede supermarkt.

Voornaamste punt is de ruimtelijke inpassing van een dergelijke voorziening. Voor de consument, maar zeker ook voor het functioneren van het centrumgebied, heeft het verre de voorkeur als een supermarkt kan worden gerealiseerd nabij het huidige winkelgebied. Dat lijkt overigens geen eenvoudige opgave te zijn. Onderzoek naar geschikte locaties (BRO, mei 2017) leidt tot twee voorkeurvarianten, maar ten aanzien van de uitvoering wordt een gecompliceerd en tijdrovend traject voorzien.

Een ander punt heeft betrekking op het type supermarkt dat zich vestigt. Berekeningen wijzen uit dat Kudelstaart het meest gebaat is met de vestiging van een discounter, omdat die vooral complementair is aan het bestaande aanbod. De gemeente heeft geen instrumenten heeft om hier veel sturing aan te geven.

Gelet op de verschillende belangen die betrokken zijn bij een eventuele inpassing van een tweede supermarkt in Kudelstaart zal worden ingezet op een zorgvuldige aanpak die zal moeten uitmonden in een adequate en verantwoorde oplossing.

4.4 Ontwikkelingsrichting Aalsmeer Centrum

Aalsmeer Centrum beweegt zich tussen tafellaken en servet. Het centrumgebied overtreft in omvang de wijkcentra in ruime mate, maar het weet slechts in beperkte mate de inwoners van Aalsmeer te binden. Dat hangt samen met het feit dat het centrumgebied feitelijk een primair verzorgingsgebied heeft van nog geen 13.000 inwoners en dit dan ook nog moet delen met het wijkwinkelcentrum aan de Ophelialaan. Voor wat betreft het dagelijks aanbod levert dat weinig complicaties op en is het aanbod goed op orde. Voor wat betreft de niet-dagelijkse voorzieningen is het aanbod relatief schraal. De afgelopen jaren zijn de bestedingen hierin teruggelopen en liep de leegstand navenant op. Het centrumgebied van Hoofddorp en het Stadshart van Amstelveen liggen niet ver weg en bieden een veel ruimer aanbod. Aalsmeer Centrum is daarmee in een neerwaartse spiraal terecht gekomen.

Voor Aalsmeer Centrum moet een andere koers worden ingezet waarbij moet worden uitgegaan van een haalbaar en realistisch scenario. De afgelopen jaren is al actief geworven naar potentiële nieuwkomers. Dat bleef niet zonder succes, maar deze inspanningen hebben ook aangetoond dat de Aalsmeerse winkelmarkt geen milieu is waar de publiekstrekkers zich nog massaal op oriënteren. In een krimpende winkelmarkt is het dan zaak om primair in te zetten op behoud van de bestaande hoofdwinkelstructuur. Deze wordt gevormd door het Raadhuisplein, het eerste deel van de Zijdstraat, de Punterstraat en het Praamplein. Het ware wenselijk als de Zijdstraat zich in het geheel als winkelstraat kan blijven profileren. De aanloop in met name het tweede deel van de Zijdstraat (Het tweede deel van de Zijdstraat is het gebied gelegen tussen de Punterstraat en de Dorpsstraat) is echter schraal. De afgelopen jaren is getracht dit deel van het centrum te versterken met vitale winkelfuncties. Tot dusverre heeft dat - ondanks de inzet van een acquisiteur - onvoldoende opgeleverd.

De overige delen van het centrumgebied hebben het karakter van een aanloopgebied.

Om de hoofdwinkelstructuur vitaal te houden dient de prioriteit gelegd te worden op het tegengaan van de leegstand. Pandeigenaren en ondernemers moeten geprikkeld worden in het gebied te investeren en dat kan alleen bereikt worden als er weer reëel zicht is op toekomstige huurders/gebruikers. Dit kan bereikt worden als de bestemming buiten de hoofdwinkelstructuur naast retail en horeca wordt verruimd met overige bedrijfsmatige of publiekgerichte functies. De panden zijn hiervoor geschikt en hiermee behoudt het centrum zijn levendigheid.

Minstens zo belangrijk is dat geen enkele ruimte meer wordt geboden aan solitaire en/of perifere winkelontwikkelingen elders in de gemeente (zie ook de volgende paragraaf). Waar mogelijk dienen winkelbestemmingen te worden heroverwogen. Bij een verplaatsing kunnen immers afspraken worden gemaakt over de bestemming van de vertreklocatie. Deze maatregel leidt niet tot resultaat op korte termijn, maar zal er uiteindelijk wel toe leiden dat de retail naar het centrumgebied wordt gedirigeerd, met als gevolg dat het voorzieningenaanbod zich hier versterkt.

Het is verder goed te vermelden dat de gemeente in 2017 samen met de ondernemersorganisatie MeerAalsmeer werkt aan het tot stand brengen van een centrumvisie Aalsmeer. In deze centrumvisie wordt richting gegeven aan een versterking van de inrichting en invulling van het centrumgebied.

4.5 Overige winkelaanbod in Aalsmeer

Het verspreide winkelaanbod in Aalsmeer is in twee categorieën in te delen. De winkels die gelabeld kunnen worden als perifere detailhandelsvestigingen (PDV) dat zijn de bouwmarkten, tuincentra en woonwinkels en daarnaast de overige winkels.

PDV

De perifere detailhandelsbedrijven zijn zoals gezegd verspreid over Aalsmeer gevestigd. Dit betekent dat zij op eigen kracht de consument moeten binden. Bereikbaarheid, parkeergelegenheid en zichtbaarheid zijn bovendien lang niet overal optimaal. Het PDV-beleid stuurt aan op clustering van deze vorm van detailhandel. Dit biedt de bedrijven een beter vestigingsmilieu en knelpuntlocaties zullen geleidelijk uit de markt verdwijnen en transformeren naar andere vormen van gebruik. Qua ligging, bereikbaarheid en beschikbaar areaal zou het bedrijventerrein Hornmeer deze winkels een plaats kunnen bieden, mogelijk kan gedacht worden aan andere locaties. Dit vergt nader onderzoek. Voorwaarde voor een dergelijke herverkaveling is dat de betreffende bedrijven hier gezamenlijk hun medewerking in toezeggen. Bij een verplaatsing kan dan worden overeengekomen dat de winkelbestemming op de vertreklocaties wordt afgestaan.

Regulier winkelaanbod

Naast het grootschalig winkelaanbod wordt Aalsmeer ook gekenmerkt door de vestiging van verspreide reguliere winkels. Ook hiervoor geldt dat deze ondernemingen niet optimaal gesitueerd zijn. Bovendien ondermijnen ze het functioneren van de bestaande winkelcentra. Het gemeentelijk beleid dient er daarom op gericht te zijn dat in de toekomst geen medewerking meer wordt verleend aan vestiging of uitbreiding van regulier aanbod buiten de bestaande winkelstructuur. Daarnaast zal daar waar ondernemingen verdwijnen de winkelbestemming moeten worden weggenomen. Uiteindelijk wordt hiermee bereikt dat de winkelstructuur van Aalsmeer als geheel sterker zal worden. Wel wordt opgemerkt dat de praktijk weerbarstig is. Er kunnen zich situaties voordoen waarbij toch een andere afweging wordt gemaakt. De eventuele vestiging van een tweede supermarkt in Kudelstaart is hiervan een voorbeeld.

5. Beleid, instrumentarium en aanpak

5.1 Bovenlokaal beleid

In dit hoofdstuk worden de beleidsvelden besproken die van toepassing zijn dan wel van invloed zijn op het winkelbeleid. Aansluitend wordt ingegaan op het instrumentarium dat de gemeente tot haar beschikking heeft om uitvoering te geven aan het beoogde winkelbeleid.

5.1.1 Ladder voor duurzame verstedelijking

In 2012 is het Besluit ruimtelijke ordening (Bro) gewijzigd en is hier de "ladder voor duurzame verstedelijking" aan toegevoegd. Doel van de ladder voor duurzame verstedelijking is een goede ruimtelijke ordening door optimale benutting van ruimte in stedelijke gebieden. Het Rijk wil met de introductie van de ladder vraaggerichte programmering bevorderen. De ladder beoogt een zorgvuldige en transparante besluitvorming bij alle ruimtelijke en infrastructurele besluiten. De ladder is als procesvereiste opgenomen in het Bro. Het helpt bij het voorkomen van overprogrammering.

Overheden dienen nieuwe stedelijke ontwikkelingen te motiveren met drie opeenvolgende stappen. De stappen bewerkstelligen dat de wens om een nieuwe stedelijke ontwikkeling mogelijk te maken, nadrukkelijk wordt gemotiveerd en afgewogen met oog voor (1) de actuele regionale behoefte, (2) de beschikbare ruimte binnen bestaand stedelijk gebied en (3) de multimodale bereikbaarheid van de ontwikkeling. De ladder is het kader voor alle juridisch verbindende ruimtelijke plannen (waaronder bestemmingsplannen) van de decentrale overheden.

5.1.2 Provincie Noord-Holland

De provincie Noord-Holland heeft in 2016 een nieuwe detailhandelsvisie vastgesteld. Kern daarvan is dat de provincie kritischer gaat kijken naar voorstellen van gemeenten om het aantal vierkante meters winkeloppervlak uit te breiden. Met het nieuwe beleid wil de provincie het overaanbod tegengaan en het terugdringen van leegstand centraal stellen. Missie is om de detailhandelsstructuur te versterken, een structuur die uitgaat van duurzaam ruimtegebruik, bijdraagt aan een vitale regionale economie en bijdraagt aan een aantrekkelijke woon- en leefomgeving. De hoofddoelstellingen zijn uitgewerkt in zes beleidsdoelen:

-

• Prioriteit geven aan hoofdwinkelgebieden.

-

• Voorkomen van leegstand.

-

• Internet-afhaalpunten bij voorkeur situeren in bestaande winkelcentra.

-

• Een vitale dynamische en concurrerende detailhandelsstructuur, ruimte geven aan kwaliteit.

-

• Primaire detailhandel bereikbaar op aanvaardbare afstand.

-

• Detailhandel die bijdraagt aan aantrekkelijke binnensteden.

De juridische doorwerking van het detailhandelsbeleid vindt plaats via de Provinciale Ruimtelijke Verordening (art 5a en 5b) en de regionale afstemming verloopt via de "Uitvoeringsregels regionale afspraken nieuwe stedelijke ontwikkelingen 2017" (artikel 4).

5.1.3 Regiobeleid

In het verlengde van Rijk en provincie heeft de stadsregio aan de hand van 15 punten een detailhandelsbeleid geformuleerd dat aansluit op de kenmerken en dynamiek van het metropoolgebied. De voornaamste punten luiden:

-

• Inwoners moeten dagelijks aanbod binnen aanvaardbare afstand kunnen verwerven (behoud fijnmazige structuur).

-

• Behoud van de hiërarchie van winkelcentra, inclusief benoemde locaties op bedrijventerreinen. Uitsluiten van solitaire vestigingen in woongebieden.

-

• Nieuwe ontwikkelingen versterken de structuur, en zijn op bestaande locaties niet mogelijk.

-

• Bij inpassing van nieuwe ontwikkelingen wordt zo mogelijk het principe van "nieuw" voor "oud" toegepast.

-

• Alleen op benoemde locaties zijn grootschalige detailhandelsvestigingen toegestaan (GDV = > 1.500 m² zonder brancheringseisen).

-

• Internetafhaalpunten hebben geen winkel- of uitstalfunctie en zijn in beginsel gevestigd in bestaande winkelgebieden.

5.2 Gemeentelijk instrumentarium

5.2.1 Bestemmingsplan

Het bestemmingsplan is voor de gemeente een belangrijk instrument om de ruimte te ordenen. Hiermee wordt in aard en omvang bepaald welke functies waar worden toegelaten. Een winkelbestemming kent verschillende varianten (detailhandel, supermarkt, PDV-winkel), maar het is niet mogelijk om specifiek op branchering te sturen of meer in algemene zin concurrentieverhoudingen te beïnvloeden. Wel bestaat er de mogelijkheid bestemmingen te verruimen in bijvoorbeeld "centrumfuncties" of "gemengde bestemming". Hiermee ontstaat de mogelijkheid om meer toe te laten op bepaalde locaties, waardoor een gebied van kleur zal veranderen.

In relatie tot het detailhandelsbeleid zal het bestemmingsplan worden gebruikt om uitbreiding van winkelruimte mogelijk te maken of om bestemmingen te verruimen op de locaties waar de pure winkelfunctie verloren is gegaan of dreigt te gaan. Daarnaast zal bij reguliere bestemmingsplanherzieningen worden ingezet op het weg bestemmen van de winkelfunctie op de locaties waar inmiddels geen winkel meer zit en waar het onwenselijk wordt geacht dat hier de winkelfunctie weer terug komt.

Verder wordt in Stadsregioverband bezien op welke wijze omgegaan dient te worden met het aspect van voorzienbaarheid. Dit houdt in dat pandeigenaren niet meer kunnen terugvallen op planschade als al langer voorzien kan worden dat een bestemming vanwege markt of beleidsmatige overwegingen zou gaan veranderen.

5.2.2 Beheer openbaargebied

De gemeente is beheerder van het openbaar gebied en heeft daarmee een belangrijke rol in het functioneren en aanzien van de winkelgebieden. Voor wat betreft de materialisering en mate van inzet van het beheer wordt mede gekeken naar de intensiteit van het gebruik van een gebied. Inrichting van een gebied wordt afgestemd op de functie ervan, waarbij rekening wordt gehouden met het toekomstig beheer.

5.2.3 Handhaving

Als regels gesteld worden, dient er ook gehandhaafd te worden. Hierop is een integrale aanpak van toepassing. Deze aanpak heeft betrekking op tal van facetten van het detailhandelsbeleid, te weten, handelen in strijd met het bestemmingsplan, milieuovertredingen (geur, afval), het niet correct aanbieden van afval, parkeercontroles en -vergunningen, de drank- en horecawet, uitstallingen en terrasvergunningen. Voor zaken die samenhangen met de APV en naleving van de winkeltijdenwet kan verder worden teruggevallen op de politie.

Waar mogelijk legt de gemeente verantwoordelijkheden bij de betrokken partijen. Aalsmeer is daartoe partner in het project Keurmerk Veilig Ondernemen (KVO). De KVO partners (politie, winkeliers en pandeigenaren) hebben gezamenlijk op zich genomen om de winkelgebieden waar een KVO-convenant is afgesloten schoon, heel en veilig te houden. Dit initiatief is de afgelopen jaren ingezakt, maar in 2016 is een aanzet gegeven het project nieuw leven in te blazen.

5.2.4 Parkeerbeleid

Het parkeerbeleid van de gemeente Aalsmeer is vastgelegd in het Aalsmeerse verkeer- en vervoerplan (AVVP) uit 2010. Dit beleid voorziet er in dat bij nieuwe ruimtelijke ontwikkelingen wordt voorzien in voldoende parkeergelegenheid. Voor wat betreft de te hanteren parkeernormering is in 2016 de nota parkeernormen vastgesteld, het betrof hier een update van de te hanteren parkeercijfers. De normen zijn richtinggevend voor de eisen die in het bestemmingsplan worden voorgeschreven.

De beschikbaarheid van parkeergelegenheid is voor de detailhandel in Aalsmeer een belangrijke voorwaarde. 63% van bezoekers woonachtig in Aalsmeer doet aankopen met de auto, voor bezoekers van buiten ligt dit aandeel op 88%. Voor Aalsmeer Centrum liggen deze cijfers nog hoger. Het parkeerbeleid is daarom voor de gemeente een belangrijk instrument.

5.2.5 Horecabeleid

In 2015 is het horecabeleid voor de gemeente Aalsmeer vastgesteld. Dit horecabeleid is er op gericht om de toerist en de (water)recreant te verleiden zijn of haar bezoekduur te verlengen. Voor de winkelgebieden wordt daarbij primair ingezet op het versterken van de ondersteunende horeca en de daghoreca:

-

• De ondersteunende horeca, het betreft hier een horeca activiteit, ondergeschikt aan de hoofdfunctie, waar, indien voldaan wordt aan de voorwaarden, geen exploitatievergunning voor benodigd is. Deze horecavorm is steeds veelvuldiger zichtbaar in winkelgebieden en voegt kwaliteit toe aan de publiekgerichte functie.

-

• Daghoreca, dit zijn lunchrooms, koffie/theehuizen, ijssalons en afhaalrestaurants. In het nieuwe beleid zijn de openingstijden van deze horecacategorie gekoppeld aan de winkelsluitingswet. Daghoreca en winkels lopen daarmee synchroon omwille van de beoogde levendigheid van een winkelgebied.

Verder heeft in 2016 een pilot plaatsgevonden met betrekking tot een verruiming van de openstelling van terrassen tot 01.00 uur. Deze pilot is geëvalueerd, positief bevonden en de regeling is daarmee definitief geworden.

5.2.6 Winkelsluitingstijden

De winkelsluitingstijden zijn geregeld in de landelijke winkeltijdenwet uit 2013. Gemeenten hebben de mogelijkheid om hiervan af te wijken, dit verloopt dan via de gemeentelijke verordening winkeltijden. De gemeente Aalsmeer heeft een dergelijke verordening vastgesteld in 2015.

5.2.7 Financiën

Aan de uitvoering van de onderhavige beleidsnota zijn geen specifieke middelen gekoppeld, het vindt plaats vanuit de reguliere inzet en is zichtbaar via handhaving, het reguliere beheer openbaar gebied, investeringsprojecten en toetsing van plannen die door marktpartijen worden ingebracht. Wel zijn vanuit de Lentenota 2015 middelen beschikbaar voor incidentele inzet op het gebied van Economie, Schiphol en Recreatie & Toerisme. Dit geld wordt tevens ingezet ten behoeve van de verschillende winkelgebieden.

5.2.8 Uitvoering en organisatie

Door de gemeente wordt op verschillende manieren het contact met ondernemersorganisaties en eigenaren onderhouden. De voornaamste taken zijn daarbij:

-

• Ontwikkelen, herzien en (doen) uitvoeren van beleid.

-

• Aangaan en onderhouden van contacten met ondernemersorganisaties.

-

• Intern en extern uitdragen van beleidszaken.

-

• Leveren van inbreng aan verwante beleidsterreinen zoals verkeer en vervoer, volkshuisvesting, ruimtelijke ordening, milieu en sociale zaken.

-

• Bieden van een aanspreekpunten voor gevestigde en nieuwe ondernemers (accountmanagement) (De gemeentelijke organisatie is sinds begin 2017 versterkt met de aanstelling van een accountmanager voor de gemeente Aalsmeer. De accountmanager zal ook de taken overnemen van de acquisiteur die sinds begin 2016 werkzaam was voor Aalsmeer Centrum).

-

• Vertegenwoordigen van het belang van de gemeente Aalsmeer in de Adviescommissie Detailhandel Noord Holland Zuid.

Bijlage 1 Begrippenlijst

|

BVO |

Bruto vloeroppervlak, winkelruimte inclusief opslagruimte, toiletten, personeelsruimten enz. |

|

Daghoreca |

Horeca waarbij de openingstijden gekoppeld zijn aan de winkeltijdenwet. |

|

Dagelijks winkelaanbod |

Supermarkten, food-speciaalzaken en persoonlijke verzorging. |

|

GDV |

Grootschalige detailhandelsvestiging. Detailhandelsvestigingen (zonder branchebeperking) met een minimum vloeroppervlak van 1.500 m². |

|

Internetafhaalpunten |

Afhaalpunten voor internetaankopen. Op deze punten mogen geen verkopen plaatsvinden en mogen geen goederen worden getoond. |

|

Koopkrachtbinding |

De mate waarin (in %) inwoners in een bepaald gebied hun aankopen doen in een winkelconcentratie in hetzelfde gebied. |

|

Koopkrachttoevloeiing |

De mate waarin inwoners van buiten een bepaald gebied hun aankopen doen in een betreffende winkelconcentratie. |

|

Near Food |

Cosmetics, vitamines en medicijnen. |

|

Niet-dagelijks winkelaanbod |

Alle winkelvestigingen met uitzondering van het dagelijks winkelaanbod. |

|

Ondersteunende horeca |

Horeca die ondergeschikt is aan de hoofdactiviteit. |

|

PDV |

Perifere detailhandelsvestigingen. Dit voornamelijk de bouwmarkten, woninginrichters en meubelzaken. Winkels die vanwege hun volumineuze karakter niet ingepast kunnen worden in reguliere winkelgebieden. |

|

Publiekgerichte niet-winkelfuncties |

Bedrijven en instellingen - niet zijnde detailhandel - die voor publiek vrij betreedbaar zijn en voor wie een zichtbare, vindbare en toegankelijke locatie van belang is. |

|

Solitaire winkel |

Een op zichzelf staande winkelvestiging, gevestigd buiten de winkelstructuur. |

|

Vloerproductiviteit |

Omzet in € per vierkante meter winkelvloeroppervlak per jaar. |

|

Winkel |

Een voor publiek vrij toegankelijk pand/ruimte ten behoeve van de bedrijfsmatige verkoop van goederen aan particulieren, waarbij goederen getoond worden. |

|

WVO |

Winkelvloeroppervlak. Dit is de ruimte die voor de consument zichtbaar en betreedbaar is. |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl