Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR378072

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR378072/1

Regeling vervallen per 01-01-2019

Nota activa en afschrijven 2014Gemeente Alphen aan den Rijn

Geldend van 18-09-2014 t/m 31-12-2018 met terugwerkende kracht vanaf 01-01-2014

Intitulé

Nota activa en afschrijven 2014Gemeente Alphen aan den RijnDe raad van de gemeente Alphen aan den Rijn;

gezien het voorstel van het college van burgemeester en wethouders;

Gelet op artikel 212 van de Gemeentewet en het Besluit Begroting en Verantwoording Gemeenten;

B E S L U I T vast te stellen de volgende:

Nota activa en afschrijven 2014 Gemeente Alphen aan den Rijn

Nota activa en afschrijven 2014Gemeente Alphen aan den Rijn

Hoofdstuk 1. INLEIDING.

Aanleiding

Op grond van Artikel 212, van de Gemeentewet dient de raad bij verordening de uitgangspunten voor het financieel beleid, voor het financieel beheer en voor de inrichting van de financiële organisatie (financiële verordening) vast te stellen. Deze verordening bevat onder andere de uitgangspunten voor de waardering en afschrijving van vaste activa. In deze notitie wordt dit onderwerp verder uitgewerkt.

1.2 Opzet van de notitie

In hoofdstuk 2 worden de basisbegrippen welke te maken hebben met activeren en afschrijven besproken. In hoofdstuk 3 en 4 wordt een toelichting gegeven over de begrippen investeringen en onderhoud én de indeling van de verschillende activa op de balans. In de hoofdstukken 5 en 6 komen de (waarderings)grondslagen en methoden aan bod met betrekking tot activeren en afschrijven. Hoofdstuk 7 tot en met 9 behandelen enkele specifieke onderwerpen zoals rente, riolering en bijzondere bepalingen.

Volledigheidshalve wordt opgemerkt, dat grondexploitaties geen onderdeel uitmaken van de materiële vaste activa en derhalve niet in deze notitie behandeld worden.

In de bijlage is een overzicht opgenomen met de afschrijvingstermijnen welke voor de gemeente van toepassing zijn.

Hoofdstuk 2.BASISBEGRIPPEN

Activeren

Het opnemen van investeringen op de balans.

Afschrijven Afschrijven is het boekhoudkundig laten zien dat de waarde van een bedrijfsmiddel in de loop van de tijd afneemt. De waarde afname wordt veroorzaakt door technische slijtage en/of economische veroudering. Het af te schrijven bedrag hangt af van de gebruiksduur van de investering. De gebruiksduur bepaalt de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten.

- ·

Annuïtaire afschrijving: afschrijvingsmethode waarbij het bedrag van rente en afschrijving over de boekwaarde jaarlijks gelijk is. Het jaarlijkse afschrijvingsbedrag is dan gelijk aan de annuïteit, verminderd met het rentebestanddeel berekend over de restant boekwaarde.

- ·

Lineaire afschrijving: jaarlijks vast afschrijvingsbedrag of percentage van de aanschaffings- of vervaardigingspijs. De rente wordt vervolgens berekend over de restantboekwaarde.

Agio

Agio is het verschil tussen het bedrag waarvoor de lening wordt aangegaan en het hogere bedrag dat aan de geldnemer wordt uitgekeerd (bij disagio wordt een lager bedrag uitgekeerd).

BBV

Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) geeft algemene regels voor activering, waardering en afschrijving van vaste activa. De gemeente mag niet afwijken van deze regels maar kan een nadere invulling geven.

Componentenbenadering

De componentenbenadering houdt in dat de verschillende componenten van de investering afzonderlijk verantwoord worden in de boekhouding. De afschrijving vindt plaats afhankelijk van de verwachte levensduur van de component.

Investering

Het aanschaffen of zelf produceren van bedrijfsmiddelen. De bedrijfsmiddelen worden meerjarig gebruikt.

Investering met een economisch nut

Investeringen hebben economisch nut indien ze verhandelbaar zijn en/of indien ze kunnen bijdragen aan het genereren van middelen.

Investering in de openbare ruimte met een maatschappelijk nut

Investeringen in de openbare ruimte met een maatschappelijk nut genereren geen middelen maar vervullen wel duidelijk een publieke taak. Het betreft investeringen in bijvoorbeeld wegen, water en groenvoorzieningen.

Kapitaallasten

Kapitaallasten zijn jaarlijks terugkerende lasten die samenhangen met investeringen. De kapitaallasten bestaan uit afschrijving en rente en komen ten laste van de exploitatie.

Restwaarde

De restwaarde vertegenwoordigt de opbrengstwaarde die na de gebruikstermijn nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van het activum.

Hoofdstuk 3. INVESTERINGEN & ONDERHOUD

3.1 Investeringen

Conform artikel 35 en 59 van het BBV worden investeringen onderscheiden in:

a. Investeringen met een economisch nut

Investeringen hebben economisch nut indien ze verhandelbaar zijn en/of indien ze kunnen bijdragen aan het genereren van middelen.

b. Investeringen in de openbare ruimte met een maatschappelijk nut

Investeringen in de openbare ruimte met een maatschappelijk nut genereren geen middelen maar vervullen wel duidelijk een publieke taak. Het betreft investeringen in bijvoorbeeld wegen, water en groenvoorzieningen.

De hiervoor vermelde twee soorten investeringen kunnen worden onderverdeeld naar de volgende drie categorieën:

a. Nieuwe- of uitbreidingsinvesteringen

Dit zijn investeringen ten behoeve van de ontwikkeling van nieuwe activiteiten of uitbreiding van de huidige activiteiten.

b. Vervangingsinvesteringen

Er is sprake van een vervangingsinvestering indien een een oud (bestaand) actief als gevolg van economische veroudering of slijtage vervangt;

c. Levensduurverlengende investeringen

Dit zijn investeringen die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van het betreffend actief. Het gaat hier dus niet om (regulier of groot) onderhoud.

3.2Onderhoud van kapitaalgoederen

Onderhoud is niet levensduurverlengend maar dient om het actief gedurende zijn levensduur in goede staat te houden. Er worden twee verschillende vormen van onderhoud onderscheiden:

-Klein onderhoud

Klein onderhoud is het onderhoud dat in het eerste of het lopende planjaar op een klein gedeelte van het object wordt uitgevoerd. De kosten van klein onderhoud mogen niet worden geactiveerd maar dienen in het jaar van uitvoering ten laste van de exploitatie te worden gebracht.

-Groot onderhoud

Onder groot onderhoud wordt verstaan onderhoud van ingrijpende aard dat op een groot deel van het object wordt uitgevoerd. Het betreft onderhoud dat planmatig plaatsvindt over wat grotere perioden (bijvoorbeeld eenmaal per 5 of 10 jaar). Kosten van groot onderhoud mogen niet worden geactiveerd en kunnen op twee wijzen worden verwerkt in de begroting/jaarrekening:

Kosten in het jaar van uitvoering direct ten laste van de exploitatie brengen.

Kosten in het jaar van uitvoering ten laste van een vooraf gevormde voorziening brengen.

Hoofdstuk 4. ACTIVABELEID

4.1 Indeling vaste activa

Vaste activa worden onderverdeeld in drie categorieën :

- -

Immateriële vaste activa

- -

Materiële vaste activa

- -

Financiële vaste activa

Onderstaand worden deze categorieën nader toegelicht en wordt vermeld hoe hiermee wordt omgegaan.

4.2 Immateriële vaste activa

Onder immateriële vaste activa verstaan we :

- -

de kosten die zijn verbonden aan het sluiten van geldleningen;

- -

de kosten van onderzoek en ontwikkeling voor een bepaald actief.

In de regel zijn dit investeringen waar geen fysieke bezittingen tegenover staan.

De kosten van agio en disagio

Op grond van het BBV mogen deze kosten worden geactiveerd (maximaal 5 jaar, art. 64, lid 5). In de toelichting op het BBV wordt echter aanbevolen om deze kosten, zeker als deze relatief van geringe omvang zijn, niet te activeren. Voorgesteld wordt om deze kosten als exploitatielast in de jaarrekening op te nemen. De gemeente Alphen aan den Rijn volgt deze lijn door deze kosten niet te activeren.

Kosten van onderzoek en ontwikkeling

Kosten van onderzoek en ontwikkeling voor een bepaald actief mogen worden geactiveerd (Artikel 60 BBV) indien aan de volgende voorwaarden is voldaan:

- 1.

Het voornemen bestaat het actief te gebruiken of te verkopen.

- 2.

De technische uitvoerbaarheid om het actief te voltooien vaststaat.

- 3.

Het actief in de toekomst economisch of maatschappelijk nut zal genereren.

- 4.

De uitgaven die aan het actief zijn toe te rekenen en betrouwbaar kunnen worden vastgesteld.

Als niet aan alle hiervoor genoemde voorwaarden wordt voldaan, dienen de kosten van onderzoek en ontwikkeling in één keer ten laste van de exploitatie te worden gebracht.

Let op: software wordt conform BBV gerekend onder materiële vaste activa.

4.3 Materiële vaste activa

Investeringen met een meerjarig economisch nut

Alle investeringen met een meerjarig economisch nut moeten worden geactiveerd. Investeringen hebben een economisch nut indien ze verhandelbaar zijn (er een markt voor is) en/of indien ze bijdragen aan het genereren van middelen, bijvoorbeeld door het vragen van rechten, heffingen, leges of prijzen.

Voor investeringen m.b.t. riolering : zie hiervoor hoofdstuk 8.

-

Uitzonderingen meerjarig economisch nut

- 1.

Kunstvoorwerpen met een cultuur-historische waarde, zoals schilderijen in bezit van de gemeente (en mogelijk in bruikleen bij musea) worden niet geactiveerd. Deze activa vervullen uitsluitend een publieke functie en geen beleggingsfunctie.

- 2.

Op grond van de notitie software van de Comissie BBV (mei 2007) wordt de software ook als materiële vaste activa beschouwd. Hetzelfde geldt voor licenties van onbepaalde duur. Kosten voor licenties, leveranciersondersteuning en opleidingen die voor een aantal jaren ineens worden gefactureerd, dienen te worden geactiveerd onder transitorische post ‘vooruitbetaalde kosten’. Hierop wordt niet afgeschreven.

- 1.

-

Investeringen met een meerjarig maatschappelijk nut

Het BBV stelt dat de investeringen met een maatschappelijk nut bij voorkeur niet geactiveerd te worden. Dit zou kunnen leiden tot het achterwege blijven van dit soort investeringen. Daarom is toegelaten, dat investeringen in de openbare ruimte met een maatschappelijk nut geactiveerd mogen worden (Artikel 59.4 BBV). Dit dient echter wel expliciet door de raad goedgekeurd te worden.

Indien ondergrond deel uitmaakt van een investering met meerjarig maatschappelijk nut, wordt ook deze ondergrond niet geactiveerd, tenzij de raad specifiek anders beslist.

4.4 Financiële vaste activa

De indeling die in Alphen aan den Rijn wordt toegepast voor de financiële vaste activa is:

a. Kapitaalverstrekkingen aan:

- -

deelnemingen;

- -

gemeenschappelijke regelingen;

- -

overige verbonden partijen.

b.Leningen aan:

- -

woningbouwcorporaties;

- -

deelnemingen;

- -

overige verbonden partijen.

c.Overige langlopende leningen.

d.Overige uitzettingen met een rentetypische looptijd van één jaar of langer.

e.Bijdragen aan activa in eigendom van derden.

De bijdragen aan activa in eigendom van derden (bijvoorbeeld subsidiëring van een clubgebouw van een vereniging), worden in het BBV aangemerkt als financiële vaste activa. Indien men bijdragen aan derden wil activeren dan moet worden voldaan aan de volgende voorwaarden:

• er is sprake van een investering door een derde;

• deze investering draagt bij aan de publieke taak van de gemeente;

• de derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals beoogd door de gemeente;

• de gemeente kan de bijdrage terugvorderen indien de derde in gebreke blijft of anders recht kan doen gelden op de activa die samenhangen met de investering.

4.5 Moment van activeren

Op het moment van aanvang van de vervaardiging of verkrijging van het actief dient de investering te worden geactiveerd op de balans.

Hoofdstuk 5. WAARDERINGSGRONDSLAGEN

Uitzonderingen:

- 1.

Gronden die onderdeel uitmaken van de GREX-en worden geadministreerd onder de balanspost voorraden.

- 2.

Financiële vaste activa worden altijd geactiveerd ongeacht de hoogte van het bedrag.

5.1 Waarderen tegen verkrijging- of vervaardigingprijs

Activa dienen te worden gewaardeerd op basis van de verkrijging- of vervaardigingprijs. De verkrijgingprijs omvat de inkoopprijs en bijkomende kosten. De vervaardigingprijs omvat de grond- en hulpstoffen en overige kosten welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. Dit geldt eveneens voor de indirecte kosten, welke volgens de bestendige gedragslijn via een verdeelsleutel kunnen worden toegerekend aan de vervaardiging en geldt eveneens voor de rente (Artikel 63 BBV).

Uitzonderingen:

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen (Artikel 65.1 BBV). Indien er plannen zijn om een vast actief op korte termijn te vervreemden, dient de boekwaarde van het vaste actief te worden afgewaardeerd.

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijging- of vervaardigingprijs (Artikel 65.2 BBV).

- 3.

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde (Artikel 65.3 BBV).

- 4.

Activa die op 31 december 1994 tegen actuele waarde zijn gewaardeerd, dienen volgens de op dat moment aanwezige boekwaarde, voor de rest van de periode te worden afgeschreven (Artikel 76.1 BBV).

5.2 Restwaarde

De restwaarde is de geschatte waarde van een activum aan het eind van de gebruikstermijn. Het vertegenwoordigt de opbrengstwaarde die na de gebruikstermijn nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van het activum. De gemeente Alphen aan den Rijn stelt de restwaarde van activa op nul. Dit uitgangspunt wordt gehanteerd vanwege de grote mate van onzekerheid rond het bepalen van de restwaarde van een activum. Restwaarden liggen in de verre toekomst en zijn in grote mate onderhevig aan onzekere factoren vanuit de markt.

5.3 Bruto en ‘netto’ activeren

Activa dienen voor het bedrag van de bruto investering (inclusief eventuele kostenverhogende BTW) te worden geactiveerd. Dit houdt in dat eventuele reserves, welke dienen als dekking, niet in mindering mogen worden gebracht op het bruto investeringsbedrag (Artikel 62 – BBV).

Uitzonderingen:

- 1.

Bijdragen van derden, welke in directe relatie staan met het actief, mogen op de waardering daarvan in mindering worden gebracht. Er dient een direct aantoonbare relatie te bestaan tussen de kosten van de investering en de daarvoor ontvangen vergoeding (Artikel 62.2 - BBV – netto benadering).

- 2.

Reserves mogen in mindering worden gebracht indien het uitsluitend investeringen in de openbare ruimte met een maatschappelijk nut betreft (Artikel 62 – BBV). Zie hiervoor ook de zogenaamde beschikbare reserve methode. Deze methode wordt toegelicht in de nota reserves en voorzieningen.

- 3.

Alle activa, waarbij voor 31 december 2003, reserves in mindering zijn gebracht, dienen volgens de aanwezige boekwaarde op 31 december 2003 voor de rest van de periode te worden afgeschreven (overgangsregeling - Artikel 76.2 – BBV).

Op basis van het onderscheid tussen de investeringen met economisch of maatschappelijk nut zal hieronder nader worden toegelicht hoe met de verschillende dekkingscomponenten moet worden omgegaan:

Investeringen met economisch nut

Bijdragen van derden worden op de waarde van de investering in mindering gebracht indien wordt voldaan aan de hieronder gestelde voorwaarden:

- -

Er dient een direct aantoonbare relatie te zijn tussen de kosten van de investering en de daarvoor ontvangen vergoeding (Artikel 62.2 - BBV).

- -

Indien aan de bijdrage door de derde specifieke voorwaarden voor terugbetaling (meerjarig) zijn gesteld, mag de eventuele verrekening pasplaats vinden als aan deze voorwaarden is voldaan.

Het verschil tussen de bruto investering en de bijdrage van derden dient in de balans te worden geactiveerd. Dit wordt de “netto benadering” – methode genoemd.

Bijdragen van derden welke echter niet voldoen aan hierboven vermelde voorwaarden mogen niet op de waarde van de investering in mindering worden gebracht. De betreffende bijdrage dient gedoteerd te worden aan een (bestemmings)reserve. Deze reserve dient vervolgens conform de afschrijvingstermijn van het bijbehorende activum vrij te vallen ter (gedeeltelijke) dekking van de kapitaallasten. Per saldo blijft dan de netto last voor afschrijvingen en rente in stand. Hiermee blijft zuiver inzichtelijk wat de bruto investering is geweest en wat er als bijdrage tegenover is verkregen. Indien het activum voortijdig wordt vervreemd of afgeboekt is exact zichtbaar wat er nog resteert aan waarde van zowel het activum als de bijdrage (i.v.m. eventuele terugbetalingsregeling).

Verrekenen van reserves

Op basis van het BBV mogen reserves niet meer op de waarde van een investering met economisch nut in mindering worden gebracht. Indien voor de dekking van de kapitaallasten van een investering met een economisch nut een reserve bijdrage kapitaallasten is opgebouwd, dan is het toegestaan om die bestemmingsreserve conform de afschrijvingstermijn van het bijbehorende actief periodiek via resultaatbestemming vrij te laten vallen ter (gedeeltelijke) dekking van de kapitaallasten. In de jaarrekening dient te worden aangegeven welke (bestemmings)reserves hiervoor beschikbaar zijn.

Investeringen in de openbare ruimte met maatschappelijk nut

De grote lijn is, dat investeringen met maatschappelijk nut niet worden geactiveerd. De raad kan hier echter van afwijken. In dat geval geeft het BBV aan, dat het wenselijk is dat dit soort investeringen in een zo kort mogelijke termijn worden afgeschreven. Indien de zogenaamde beschikbare reserve methode wordt toegepast, dient in hooguit 20 jaar te worden afgeschreven. Dit omdat voor deze middelen geen markt bestaat en het middel in het economische verkeer geen of geringe waarde vertegenwoordigt. Binnen de gemeente Alphen aan den Rijn dienen, indien van toepassing, zowel de bijdrage van derden als de bijdrage uit een reserve direct met de waarde van de investering te worden verrekend.

5.4 Boekwinst of - verlies

Indien een object met een bepaalde restwaarde voortijdig wordt afgestoten als gevolg van vervreemding van het actief (bijvoorbeeld verkoop), dan dient afboeking van de restwaarde (sanering) plaats te vinden. Indien bij het afstoten een boekwinst of –verlies wordt gerealiseerd, dient deze boekwinst of –verlies na overdracht te worden verwerkt als incidentele bate of last in de exploitatie (kan wel aan reserve worden toegevoegd). De opbrengst mag niet direct met de aanschafwaarde van het eventuele vervangingsobject worden verrekend.

5.5 Waardering financiële vaste activa

Financiële vaste activa worden gewaardeerd tegen de kostprijs. Op financiële vaste activa wordt niet afgeschreven, tenzij de waarde van het actief duurzaam lager is. Indien er sprake is van een duurzame lagere waarde, dan dient het actief te worden afgewaardeerd.

Uitzondering:

-Een uitzondering vormt de geactiveerde bijdrage aan activa in eigendom van derden. Hiervoor geldt artikel 64, lid 3 van het BBV: het geactiveerde bedrag moet worden afgeschreven als was het actief, waarvoor de bijdrage wordt verstrekt, in bezit van de gemeente.

5.6 Lease

Een steeds vaker voorkomende vorm van ‘eigendom’ is het leasen van goederen. Leasen is geen wettelijk omschreven begrip. Vele leasecontracten zijn juridische huurcontracten. Lease contracten in de vorm van huurkoop of die naar strekking huurkoop zijn, komen eveneens voor.

Bij lease is sprake van een lessor, de verschaffer van een bepaalde zaak en juridisch eigenaar, en een lessee, de afnemer die een vergoeding betaalt en economisch eigenaar.

De twee volgende vormen worden onderscheiden:

Financiële lease: het juridisch eigendom van het betreffende actief blijft bij de lessor terwijl het economisch eigendom en daarmee het risico bij de lessee ligt.

Operationele lease: heeft betrekking op het ter beschikking stellen van een actief, meer in de vorm van huur. De voor- en nadelen van het eigendom komen geheel of nagenoeg geheel voor rekening van de lessor.

Ten aanzien van de balanswaardering en afschrijving geldt:

·Als uit het geheel van contractvoorwaarden blijkt dat sprake is van financiële lease, dient het gehuurde te worden geactiveerd. Het moet duidelijk zijn dat er wel sprake is van economisch maar niet van juridisch eigendom.

In de praktische uitvoering betekent dit dat de som van de gedurende de resterende looptijd jaarlijks te betalen leasetermijnen als schuld wordt opgenomen tegenover de activapost. Op de vaste activa die geleased zijn wordt volgens de normale regels afgeschreven.

- ·

Operationele lease geeft nooit aanleiding tot activering. Wel zal daarvan melding gemaakt moeten worden in verband met het veelal langdurige karakter van de aangegane verplichting (niet uit de balans blijkende verplichtingen).

Hoofdstuk 6. AFSCHRIJVINGSMETHODIEK & -TERMIJNEN

6.1 Afschrijvingsmethode

Afschrijven kan op diverse manieren. Het BBV schrijft geen methode dwingend voor. Wat het BBV wel voorschrijft is dat een eenmaal gekozen methode niet zomaar gewijzigd kan worden gedurende de gebruiksperiode van een kapitaalgoed (BBV artikel 64.2) en dat gelijksoortige activa op dezelfde wijze worden gewaardeerd en afgeschreven.

Om af te wijken van een eenmaal gekozen afschrijvingsmethode zijn gegronde redenen nodig en zowel de redenen als de financiële gevolgen dienen in de balanstoelichting te worden opgenomen.

De praktijk laat zien dat de lineaire en de annuïteitenmethode het meest gebruikt worden. Onderstaand worden beide methoden kort toegelicht.

De lineaire methode houdt in dat ieder jaar een gelijk bedrag wordt afgeschreven. De waarde van het kapitaalgoed daalt zo met een constante factor. Daarnaast wordt een rentelast berekend over de boekwaarde (geïnvesteerd vermogen) per 1-1 van ieder boekjaar dat het kapitaalgoed in gebruik is. Doordat de waarde van het kapitaalgoed ieder jaar afneemt met de afschrijving, daalt ook de rentelast geleidelijk. De kapitaallast (afschrijving + rente) wordt dus ieder gebruiksjaar lager.

De voordelen van deze methode zijn:

- ·

De eenvoud.

- ·

Het vermogensbepalend aspect.

Het nadeel van deze methode is:

·Jaarlijks wisselende kapitaallasten.

De annuïteitenmethode gaat uit van gelijkblijvende kapitaallasten gedurende de gebruiksperiode van het kapitaalgoed. Ook bij deze methode wordt een rentelast berekend over de boekwaarde van het kapitaalgoed per 1-1 van ieder boekjaar. De verhouding tussen de afschrijvings-component en de rentecomponent verandert gedurende de gebruiksduur van het kapitaalgoed van laag-hoog naar hoog-laag. De eerste jaren wordt weinig afgeschreven en naarmate de gebruiksduur van het kapitaalgoed vordert neemt het afschrijvingsbedrag toe.

Door de gelijkblijvende kapitaallast is de annuïteitenmethode vooral geschikt indien de kosten worden doorbelast of worden doorberekend.

Het voordeel van deze methode is:

·Jaarlijks gelijkblijvende kapitaallasten indien de rente niet wordt gewijzigd.

Het nadeel van deze methode is:

·Te hoge balanswaardering in beginjaren, terwijl in die jaren de grootste waardevermindering wordt gerealiseerd.

De activa worden in principe afgeschreven conform de lineaire afschrijvingsmethode

De lineaire methode geeft een beter inzicht in de waarde van het kapitaalgoed gedurende de gebruiksduur. De lineaire methode wordt op dit moment voornamelijk al gebruikt in de gemeente Alphen aan den Rijn. Alleen onder voorwaarden mag afgeweken worden van de lineaire methode. Deze voorwaarde zijn:

- 1.

Er is sprake van een vergoeding van derden die is gebaseerd op een andere afschrijvingsmethode.

- 2.

Als kosten worden doorbelast op basis van een tarief, en de afschrijvingsmethode bijdraagt in een stabiel tariefsbeleid.

- 3.

Er een beheerplan aan ten grondslag ligt.

- 4.

Ingeval van afwijking van de lineaire methode is voorafgaand aan de investering toestemming nodig van de raad.

6.2 Aanvang van afschrijven

In het eerste begrotingsjaar na het gereedkomen en na de ingebruikname van het actief, dan wel verwerving van het actief, wordt aangevangen met de afschrijving conform de vastgestelde afschrijvingstermijnen (zie bijlage 1).

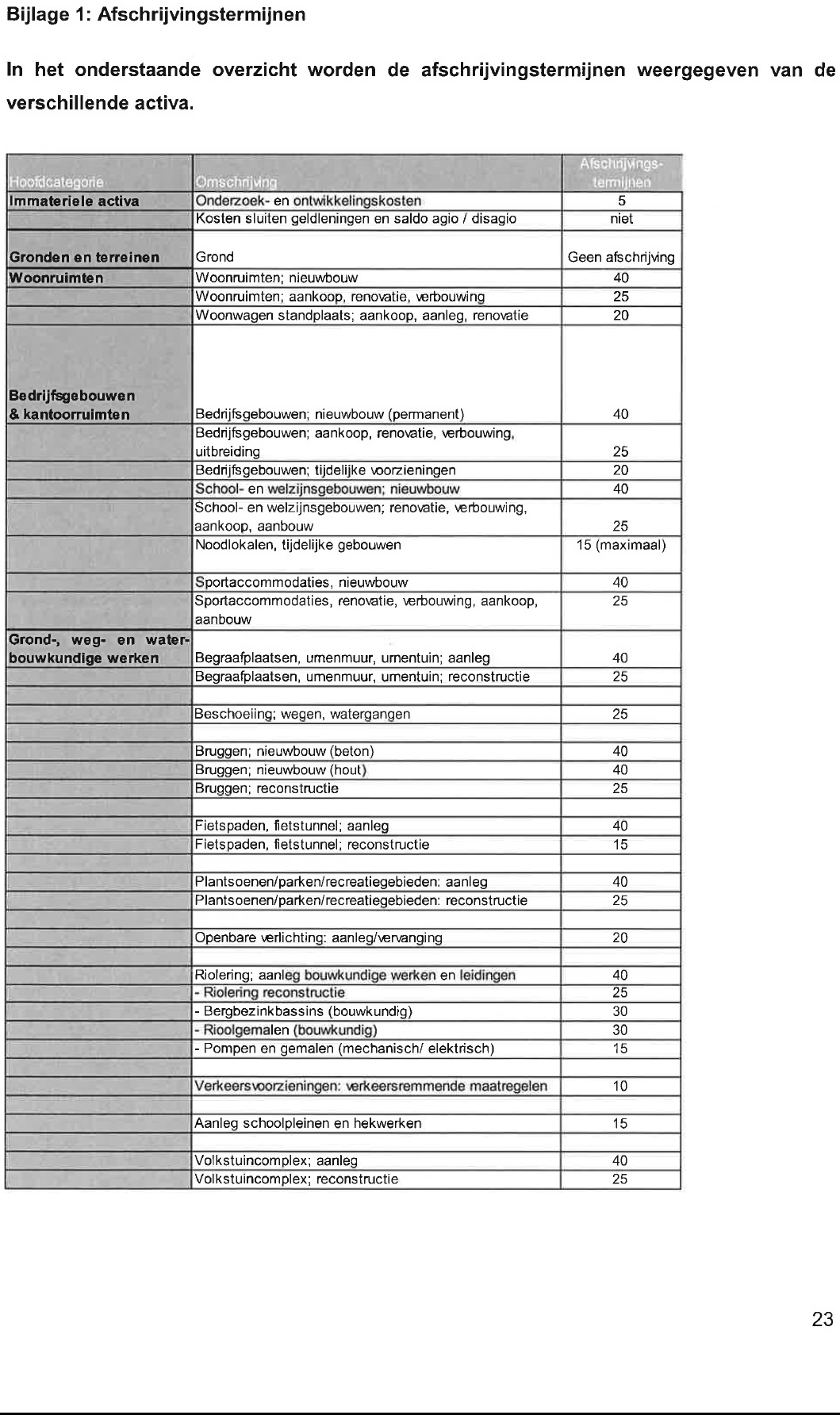

6.3 Afschrijvingstermijnen

Op vaste activa met een beperkte levensduur wordt periodiek afgeschreven volgens een stelsel dat is afgestemd op de toekomstige gebruiksduur. Hierbij wordt in het BBV afgeweken van de termen economische en technische levensduur (Artikel 64.3 – BBV). De periode waarover afschrijving plaats zal vinden dient te worden bepaald op grond van de, op het moment van investeren, geschatte gebruiksduur. In het algemeen komt de gebruiksduur overeen met de economische levensduur en kan deze laatste worden gehanteerd. De levensduur wordt bepaald door rationeel en doelmatig gebruik, rekening houdend met technologische ontwikkelingen. De feitelijke, technische levensduur kan langer zijn, omdat een actief technisch nog bruikbaar kan zijn, maar economisch niet meer rendabel is. Indien de technische levensduur korter is dan de economische levensduur, dan dient te worden afgeschreven conform de technische levensduur.

Afschrijvingstermijnen tabel

Binnen de gemeente Alphen aan den Rijn geldt voor de afschrijvingsduur (levensduurverwachting) voor de immateriële en materiële vaste activa vastgestelde termijnen. Deze termijnen zijn weergegeven in de, als bijlage opgenomen, tabel afschrijvingstermijnen (bijlage 1).

Afschrijvingstermijn aan- of verbouw bestaand object

Indien sprake is van aan- of verbouw aan een bestaand (en reeds geactiveerd) object, dan wordt de investering van de aan- of verbouw als een op zichzelf staand actief beschouwd. De investering heeft een eigen economische gebruiksduur en dient conform de tabel afschrijvingstermijnen (zie bijlage 1) te worden geactiveerd.

Bijdrage aan activa in eigendom van derden

De afschrijvingstermijn van bijdragen aan activa in eigendom van derden dient gelijk te worden gesteld aan de gebruiksduur van het actief waarvoor de bijdrage is verstrekt (Artikel 64.3 en deel 12 V&A rubriek, vraag 7 – BBV). De gebruiksduur dient daarbij gelijk te worden gesteld aan de afschrijvingstermijn welke voor het actief wordt voorgeschreven (zie bijlage 1; afschrijvingstermijnen).

Einde afschrijving

De afschrijvingsduur eindigt indien de boekwaarde geheel is afgeschreven, tenzij het activum eerder buiten gebruik is gesteld. Indien het activum eerder buiten gebruik wordt gesteld zal de boekwaarde in betreffende boekingsperiode worden afgeboekt.

6.4. Wijziging van Methode

In het BBV is artikel 64 lid 2 gewijd aan de wijziging van de afschrijvingsmethode. Hierin staat dat slechts om gegronde redenen de afschrijvingswijze mag gewijzigd worden. De reden en de financiële consequenties van de verandering worden in de toelichting op de balans uiteengezet. Ook wordt inzicht gegeven in de consequenties hiervan voor de financiële positie en voor de baten en lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of het voorafgaande begrotingsjaar (artikel 64, lid 2);

Daarnaast heeft de commissie BBV in juli 2011 de notitie het BBV en stelsel- of schattingswijzigingen uitgebracht. Hierin wordt een schattingswijziging omschreven als een wijziging van een verwachte toekomstige gebruiksduur c.q. gebruiksintensiteit dan wel de “naar verwachting” duurzaam lagere gebruikswaarde. Een bestaande (rest)boekwaarde wordt niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte toekomstige gebruiksduur afgeschreven.

Een wijziging van de afschrijvingsmethode valt hiermee onder schattingswijziging, er hoeft daarom geen herrekening of herwaardering over de al afgeschreven waarden plaats te vinden.

6.5 Extra afschrijvingen

Extra afschrijven is alleen toegestaan (en zelfs verplicht) als de boekwaarde van het actief hoger is dan het verwachte toekomstige economische nut. Zie hiervoor hoofdstuk 4.4 Afwaarderen activa.

Daarnaast wordt om praktische redenen een grens van € 5.000 voor de boekwaarde aangehouden. Indien een boekwaarde daalt onder de grens van € 5.000 dan mag de boekwaarde in één keer worden afgeschreven, dit is echter niet verplicht.

Hoofdstuk 7. RENTE

7.1 Renteberekening

De kapitaallasten die voortvloeien uit activa omvatten rente en afschrijvingen over de boekwaarde op 1 januari van het actief. Jaarlijks wordt het rentepercentage bepaald dat in de begroting van het volgende jaar wordt gehanteerd als onderdeel van de kapitaallast, het zogenaamde omslagpercentage.

7.2 Rentetoerekening

Over de activa in aanbouw wordt rente toegerekend. Basis voor deze renteberekening is de boekwaarde per 1 januari van het jaar.

Hoofdstuk 8. RIOLERING

Voor riolering wordt onderscheid gemaakt in vervangingsinvesteringen en uitbreidingsinvesteringen.

Vervangingsinvesteringen

De meerderheid van de rioolinvesteringen zijn vervangingsinvesteringen. Dit zijn investeringen waarbij bestaande delen van het rioolstelsel vervangen worden door een in essentie gelijkwaardige voorziening. Een vervangingsinvestering zal vrijwel altijd elementen van verbetering omvatten omdat de vervanging na enkele decennia plaatsvindt. In die tijd zijn de technieken en de eisen aan de rioleringsfunctie veranderd. De verbeteringen, zelfs als de capaciteit wordt vergroot, betekenen niet dat er sprake is van uitbreidingsinvesteringen. Die term is exclusief gereserveerd voor uitbreiding van het aantal aansluitingen.

Uitbreidingsinvesteringen

Uitbreidingsinvesteringen zijn uitgaven die leiden tot een toename van het aantal aangesloten percelen op het gemeentelijke rioolstelsel

Vervangingsinvesteringen in de riolering worden

- ·

Geactiveerd op de balans;

- ·

Tegenover deze investeringen staat een bijdrage uit de voorziening, zijnde de spaarcomponent binnen de rioolheffing, tot een gelijk bedrag;

- ·

Deze voorziening wordt gevoed vanuit de exploitatie;

- ·

Tegenover de bijdrage in de exploitatie komt een ontvangst voor het deel in ons tarief dat boven de kosten uitgaat (de spaarcomponent).

Er zijn twee soorten uitbreidingsinvesteringen op het gebied van de riolering.

- 1.

Uitbreidingsinvesteringen die onderdeel uitmaken van een grondexploitatie. Deze worden opgenomen in de kostprijsexploitatieopzet van de Grondexploitatie.

- 2.

Uitbreidingsinvesteringen die geen onderdeel uitmaken van een grondexploitatie, en waardoor het aantal aansluitingen toeneemt. Deze moeten apart geactiveerd en afgeschreven worden, conform de notitie BBV uit 2012 . Deze uitbreidingsinvesteringen moeten tegen kostprijs worden geactiveerd en over de verwachte gebruiksduur worden afgeschreven.

Om mogelijke fluctuaties op te vangen, is er een onderhoudsegalisatievoorziening groot onderhoud en vervanging riolering.

Hoofdstuk 9. BIJZONDERE BEPALINGEN

9.1 Hardheidsclausule

In niet voorziene situaties of bij substantiële financiële tegenslagen behoudt de raad, op advies van het college van burgemeester en wethouders, het recht anders te beslissen dan in deze uitvoeringsnotitie is vermeld. De reden van deze beslissing wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in de betekenis van het besluit voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

9.2 Overgangsbepaling

De nota activa en afschrijven 2014 wordt toegepast met ingang van het begrotingsjaar 2014.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl