Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR627285

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR627285/1

Nota reserves, voorzieningen en rentebeleid 2019

Geldend van 31-08-2019 t/m heden

Intitulé

Nota reserves, voorzieningen en rentebeleid 2019Financieel beleidskader voor de omgang met reserves, voorzieningen en rente

De raad van de gemeente Alphen aan den Rijn;

Gezien het voorstel van het college van burgemeester en wethouders;

B E S L U I T vast te stellen de:

Nota reserves, voorzieningen en rentebeleid 2019

Inhoudsopgave

1.INLEIDING 3

1.1 INLEIDING 3

1.2 ONTWIKKELINGEN EN AANDACHTSPUNTEN 4

2.KADERSTELLING RESERVES 5

2.1 DEFINITIE EN AFBAKENING 5

2.2 INSTELLEN RESERVES 6

2.3 RESERVEMUTATIES 6

2.4 WIJZIGEN RESERVES 8

2.5 EVALUATIE EN OPHEFFING RESERVES 8

2.6 BEGROTING 2020: VOORSTEL BUNDELING BESTEMMINGSRESERVES 10

3.KADERSTELLING VOORZIENINGEN 11

3.1 DEFINITIE EN AFBAKENING 11

3.2 INSTELLEN VOORZIENINGEN 12

3.3 MUTATIE VOORZIENINGEN 13

3.4 WIJZIGEN VOORZIENINGEN 14

3.5 EVALUATIE EN OPHEFFING VOORZIENINGEN 14

4.RENTEBELEID 16

4.1 BEGRIPPEN RENTEBELEID 16

4.2 RENTEBELEID 18

4.3 TOELICHTING RENTEBELEID 20

4.4 VOORSTEL TOT INBRENG VAN DE RESERVE IRS IN DE ALGEMENE RESERVE 23

1. Inleiding

1.1 Inleiding

Gemeente Alphen aan den Rijn houdt financiële reserves aan om onverwachte tegenvallers het hoofd te kunnen bieden, om pieken en dalen in de exploitatiebegroting op te kunnen vangen, om kapitaallasten van in gebruik zijnde activa mee te kunnen dekken of om in de toekomst een bepaalde prestatie of doel te kunnen realiseren. Reserves zijn gespaarde begrotingsruimte met een algemeen of specifiek doel. Het is aan de raad om reserves in te stellen en er een bestemming aan te geven. Eind 2018 bedraagt het totaal gereserveerde bedrag € 212,7 miljoen.

Voorzieningen worden gevormd voor verplichtingen en verwachte verliezen waarvan de omvang redelijkerwijs te schatten is, om te komen tot een gelijkmatige verdeling van kosten (van groot onderhoud) in komende jaren of om van derden verkregen middelen voor een specifiek bestedingsdoel (riool- en afvalstoffenheffing) te bewaren voor geplande aanwending in latere jaren. Eind 2018 bedraagt de omvang van de voorzieningen € 39,0 miljoen. Dit is exclusief de verliesvoorziening grondexploitaties (€ 120,8 miljoen), voorziening waardering voorraden (€ 2,5 miljoen) en voorziening dubieuze debiteuren (€ 4,2 miljoen), die in de gemeentelijke balans als een correctie op de waardering van de betreffende categorie activa zijn opgenomen.

De voorschriften voor het gebruik van reserves en voorzieningen zijn vastgelegd in het Besluit Begroting en Verantwoording provincies en gemeenten (BBV). Tussen reserves en voorzieningen bestaat een belangrijk verschil. Van reserves kan de gemeenteraad op ieder moment de bestemming wijzigingen. Dit is bij voorzieningen niet mogelijk, omdat hieraan specifieke verplichtingen ten grondslag liggen. Rekening houdend met deze voorschriften en wetgeving heeft de gemeente de mogelijkheid om naar eigen inzicht een reserve- en voorzieningenbeleid te voeren.

Artikel 8 "Reserves, voorzieningen en rentebeleid" van de op 13 december 2018 door de raad (in: Z219400) vastgestelde Financiële verordening (ex artikel 212 van de Gemeentewet) schrijft voor dat het college de raad minimaal eens in de vier jaar een Nota Reserves, voorzieningen en rentebeleid aanbiedt. De raad stelt de nota vast. De Financiële verordening stelt dat de Nota Reserves, voorzieningen en rentebeleid regels bevat ten aanzien van de wijze waarop reserves en voorzieningen worden gevormd en besteed, en de wijze waarop kosten voor het gebruik van financieringsmiddelen worden toegerekend in de programmabegroting. Daarmee is deze nota een uitwerking van en aanvulling op de relevante artikelen uit het BBV en de Gemeentewet.

Met deze nieuwe nota geven we invulling aan dit voorschrift van de raad. Deze nota vormt een actualisatie van de eerder op 17 december 2015 door de raad vastgestelde Nota reserves, voorzieningen en rentebeleid 2016. De actualisatie heeft betrekking op de in paragraaf 1.2 beschreven ontwikkelingen en uitgangspunten.

1.2 Ontwikkelingen en aandachtspunten

Coalitieakkoord 2018-2022

Onder het kopje “Actuele financiële kaders” (pag. 24) stelt het Coalitieakkoord 2018-2022 “Groene Stad met Lef!” als doel om “de gemeentelijke spelregels voor […] de omgang met reserves en voorzieningen en het beprijzen van het gebruik van geld voor investeringen middels rentebeleid […] te actualiseren in 2018.” “Deze geactualiseerde financiële kaders moeten de uitvoering van het coalitieakkoord zo optimaal mogelijk ondersteunen.

Een breed gehoorde politieke wens hierbij betreft de vereenvoudiging van onze reservepositie door het terugbrengen van het huidige aantal van 77 reserves (3 algemene reserves, 44 bestemmingsreserves en 30 kapitaallastendekkingsreserves).

Daarbij ligt de vraag voor, of door op een andere manier met reserves om te gaan, een deel van de huidige gereserveerde middelen voor andere bestemmingen ingezet kan worden?

Positionering rentebeleid binnen financieel beleidskader

Rentebeleid beantwoordt de vraag: “Hoe willen we in onze begroting omgaan met de kosten verbonden aan de verkrijging en het gebruik van geld om onze rekeningen te kunnen betalen?”. Het beschikken over reserves en voorzieningen heeft in beginsel tot gevolg dat de noodzaak tot het aantrekken van externe geldleningen (vreemd vermogen) wordt beperkt. Over het deel van de activa dat we hebben gefinancierd met reserves en voorzieningen hoeven we geen rente aan derden te betalen. Deze externe rentekosten worden aldus “bespaard” en kunnen daarmee als een opbrengst worden gezien.

Gezien deze mogelijke wisselwerking tussen de omgang met rente in de begroting aan de ene kant en het hebben van reserves en voorzieningen aan de andere kant is de kaderstelling rondom rente in deze nota opgenomen.

Wijzigingsbesluit Vernieuwing BBV 2016

Met het Wijzigingsbesluit Vernieuwing BBV van 5 maart 2016 zijn de spelregels voor de manier waarop we in de begroting mogen omgaan met “rente” veranderd. De in dit Wijzigingsbesluit opgenomen aanpassingen van het BBV zijn, voor wat betreft de omgang met “rente”, door de Commissie BBV nader vertaald in concrete richtlijnen in de in juli 2016 uitgebrachte Notitie Rente 2017. Het navolgen van deze richtlijnen is met ingang van begroting 2018 verplicht, maar zijn door onze gemeente al met ingang van begroting 2017 geïmplementeerd. Met deze actualisatie van de Nota Reserves en voorzieningen worden deze richtlijnen ook in ons interne regelgevingskader verwerkt.

Bestuursopdracht Rente

Gemeentelijke investeringsbeslissingen worden bemoeilijkt door bijkomende rente-effecten, die voortvloeien uit de voor de investering benodigde financiering.

Op 12 december 2017 heeft het College de Bestuursopdracht Rente vastgesteld. De bestuursopdracht heeft tot doel om te onderzoeken of onze manier van begroten kan worden aangepast, zodat bij de besluitvorming rond deze investeringsvoorstellen rente niet langer een bemoeilijkende factor is.

2. Kaderstelling reserves

2.1 Definitie en afbakening

De bezittingen (activa) van de gemeente (eind 2018: waarde € 414,6 miljoen) zijn gefinancierd met voor een deel (eind 2018: 51%) eigen vermogen (financieringsfunctie) en voor een ander deel (eind 2018: 49%) vreemd vermogen. Het eigen vermogen bestaat uit de reserves en het gerealiseerde resultaat volgend uit het overzicht van baten en lasten in de jaarrekening (in: BBV, art. 42, lid 1).

In de balans worden reserves onderscheiden (in: BBV, art. 43, lid 1) in:

1. de algemene reserve

De algemene reserve heeft een functie bij het opvangen van financiële tegenvallers (bufferfunctie). De vraag of de algemene reserve van voldoende omvang is, is een politieke keuze. Het gaat daarbij om de vraag: “Wat vindt de raad een verstandige buffer voor toekomstige tegenvallers op de exploitatie?” De raad heeft deze vraag beantwoord middels de vaststelling op 13 december 2018 van de geactualiseerde Nota Risicomanagement en weerstandsvermogen (in: Z219400).

2. de bestemmingsreserves

Een bestemmingsreserve is een reserve waaraan de raad een bepaalde bestemming heeft gegeven (in: BBV, art. 43, lid 2). Bij bestemmingsreserves kan een onderscheid gemaakt worden tussen bestemmingsreserves met een bestedingsdoel en bestemmingsreserves met een inkomensdoel. Bij een bestedingsdoel zijn de gereserveerde middelen in de toekomst bestemd om uitgegeven te worden aan een specifiek doel danwel om specifieke risico’s op te vangen of kosten te verevenen (bestedingsfunctie). Bij een inkomensdoel is het doel om de reserve in stand te houden om de aldus bespaarde financieringsrente ten gunste van de exploitatie te laten komen danwel om de reserve geleidelijk vrij te laten vallen ten gunste van de exploitatie (inkomensfunctie).

Het centrale uitgangspunt achter dit (aanvullend) gemeentelijk kader voor reserves is, dat terughoudend wordt omgegaan met de vorming van reserves en dat alleen voor specifieke onderwerpen reserves worden gevormd. In de meerjarenbegroting dienen de baten en lasten zo goed mogelijk te worden toegerekend aan de jaren waarop ze betrekking hebben (uitgangspunt stringent begrotingsbeleid: “structurele lasten dekken met structurele baten”). Hierdoor kan een duidelijke koppeling gemaakt worden met de in de begroting opgenomen doelen en prestaties. De vorming van (bestemmings-)reserves gaat in tegen dit principe. Middelen worden in mindere mate toegerekend aan specifieke jaarschijven en in de begroting opgenomen doelen en prestaties.

2.2 Instellen reserves

|

Spelregels voor het instellen van reserves 1. Het instellen van een reserve vindt plaats middels een raadsbesluit. 2. Het besluit om een reserve in te stellen kan: - bij apart raadsbesluit; - als (expliciet) onderdeel van een regulier P&C-product. 3. Onderdeel van het raadsbesluit tot instelling van een reserve vormt de vaststelling van: - omschrijving; - doel (bestemming en programmadoel); - bestedingsplan (bij niet-kapitaallastendekkingsreserves); - voeding; - minimale omvang; - maximale omvang; - looptijd. |

Voor het instellen van een bestemmingsreserve is een raadsbesluit noodzakelijk (in: BBV, art. 43, lid 2).

Een financiële onderbouwing voor de vorming en besteding van reserves is niet voorgeschreven vanuit het BBV. Door het koppelen aan een programmadoel en het vragen van een bestedingsplan wordt getracht het specifieke bestedingsdoel van de te reserveren middelen nader te duiden. Met deze informatie is de raad in staat om een integrale afweging te maken met betrekking tot de inzet van de beschikbare middelen.

2.3 Reservemutaties

|

Spelregels voor reservemutaties 1. Toevoegingen en onttrekkingen aan reserves vinden plaats middels een raadsbesluit. 2. Het besluit om middelen toe te voegen danwel te onttrekken aan een reserve kan: - bij apart raadsbesluit; - als (expliciet) onderdeel van een regulier P&C-product. 3. Negatieve bestemmingsreserves zijn niet toegestaan. 4. Aan reserves wordt in beginsel geen rente meer toegevoegd. 5. De rentecomponent van kapitaallasten van nieuwe investeringen wordt in beginsel niet (meer) ten laste van de betreffende bestemmingsreserve gebracht, maar komt rechtstreeks ten laste van de exploitatie. |

Toevoegingen aan reserves gebeuren ten laste van de exploitatie. Aanwending van reserves gebeurt indirect ten laste van de exploitatie, met een neutraal effect voor het saldo. Het aan een reserve onttrokken bedrag wordt ten gunste van de exploitatie gebracht. Tegenover de hiermee verkregen begrotingsruimte wordt in de exploitatie een uitgavenbudget opgenomen, ten laste waarvan de door de raad besloten uitgaven gebracht kunnen worden.

Toevoegingen en onttrekkingen aan reserves zijn rechtmatig voor zover deze gedekt zijn door een raadsbesluit dat voor 31 december van het verslagjaar is genomen (in: Kadernota rechtmatigheid 2017, onderdeel 4.2.4, Commissie BBV).

Toevoegingen en onttrekkingen aan elk van de bestemmingsreserves worden verwerkt tot maximaal het bedrag dat via begrotingswijzigingen door de raad is goedgekeurd voor de betreffende bestemmingsreserve.

Daarnaast kunnen er raadsbesluiten (zogenaamde “principebesluiten”) zijn die inhouden dat specifiek benoemde saldi, bijvoorbeeld een overschot op de uitvoering van de Wmo, ook nog in het lopende begrotingsjaar ten gunste of ten laste van een specifieke bestemmingsreserve mogen worden gebracht.

Negatieve bestemmingsreserves zijn niet toegestaan (in: V&A, vraag 19 van deel 8 (vòòr apr05), Commissie BBV). In feite zijn het geactiveerde tekorten die aan de creditzijde van de balans worden opgenomen. Negatieve bestemmingsreserves passen per definitie niet bij de aard en de beoogde betekenis van reserves: een “spaarpot”. Het opnemen van negatieve bestemmingsreserves leidt tot een kunstmatige verhoging van de algemene reserve. Dit is bezwaarlijk voor het inzicht in de financiële positie, waar een verkeerde signaalwerking van uit kan gaan.

Het is wel mogelijk dat een situatie ontstaat, waarbij sprake is van een negatieve algemene reserve. Hiermee wordt bedoeld dat de omvang van de totale reservepositie van de gemeente onvoldoende van omvang is om een rekeningtekort te dekken. Het provinciaal toezichtkader stelt dat wanneer de algemene reserve negatief wordt, de gemeente deze negatieve stand van de algemene reserve binnen de termijn van de meerjarenraming moet wegwerken. Lukt dit niet, dan wordt een gemeente onder preventief toezicht geplaatst. Is de negatieve stand ontstaan ten gevolge van verliezen op de grondexploitatie, dan kan de toezichthouder de gemeente toestemming geven dit tekort in een langere periode dan 4 jaar te saneren.

Naar aanleiding van het Wijzigingsbesluit Vernieuwing BBV van 5 maart 2016, dat de invloed van rente binnen de gemeentelijke begroting wil minimaliseren, wordt aan reserves in beginsel geen vaste, jaarlijkse rentetoevoeging meer toegekend. Indien rentetoevoeging nodig zou zijn om de reserve gedurende de looptijd te laten groeien tot een beoogde omvang dan kan dit alleen nog worden gerealiseerd door een expliciete incidentele danwel structurele toevoeging ten laste van de exploitatie binnen het begrotingsprogramma te ramen waaraan ook de betreffende reserve gekoppeld is. Dit leidt tot een grotere transparantie met betrekking tot de toewijzing van begrotingsmiddelen, zodat de raad beter in staat is om een integrale afweging te maken over de inzet van de beschikbare middelen.

Tevens wordt in beginsel de rentecomponent van kapitaallasten van nieuwe investeringen niet (meer) ten laste van de betreffende bestemmingsreserve gebracht, maar komt rechtstreeks ten laste van de exploitatie. Daarmee bevat een kapitaallastendekkingsreserve alleen nog de dekking voor de afschrijvingslasten verbonden aan het gebruik van een activum. De exploitatie moet voorzien in de dekking van de werkelijke met de financiering samenhangende rentelasten.

2.4 Wijzigen reserves

|

Spelregels voor het wijzigen van reserves 1. Het wijzigen van het bestedingsdoel danwel looptijd of maximale omvang van een bestemmingsreserve vindt plaats middels een raadsbesluit. 2. Het besluit om het bestedingsdoel danwel looptijd of maximale omvang van een reserve te wijzigen kan: - bij apart raadsbesluit; - als (expliciet) onderdeel van een regulier P&C-product. |

Een onderscheidend kenmerk van reserves ten opzichte van voorzieningen is dat de raad in beginsel het bestedingsdoel (etc.) ervan kan wijzigen zonder dat dit direct financiële gevolgen heeft voor de begroting. Hierbij moet wel de nuancering worden aangebracht voor situaties waarin al politieke toezeggingen zijn gedaan of verplichtingen zijn aangegaan dan wel reserves dienen ter dekking van kapitaallasten uit reeds verkregen activa. Ook bij wijziging van de bestemming van reserves met een inkomensfunctie zal een gat in toekomstige exploitatiebegrotingen kunnen ontstaan.

2.5 Evaluatie en opheffing reserves

|

Spelregels voor de evaluatie en opheffing van reserves 1. Bestemmingsreserves worden jaarlijks bij de Kadernota geëvalueerd. 2. Evaluatiecriteria van bestemmingsreserves zijn: - toereikendheid; - beklemdheid; - overschrijding vastgestelde looptijd; - overschrijding vastgestelde maximale omvang; - onderschrijding vastgestelde minimale omvang. 3. Bestemmingsreserves waaraan in een begroting en de drie jaren van de hieraan gekoppelde meerjarenbegroting geen onttrekkingen of toevoegingen worden geraamd worden in beginsel opgeheven en vallen in beginsel vrij ten gunste van het saldo van de voorliggende Kadernota. |

Bestemmingsreserves worden jaarlijks geëvalueerd. De uitkomsten van deze evaluatie worden ingebracht bij de Kadernota en ter afweging voorgelegd aan de raad.

Bij toereikendheid wordt de omvang van de reserve afgezet tegen de budgetbehoefte van het bestedingsdoel waarvoor de reserve gevormd is. Beklemdheid betreft de mate waarin claims rusten op de gereserveerde middelen vanuit reeds aangegane juridische verplichtingen en gemaakte bestuurlijke afspraken, die nog niet tot uitvoering zijn gebracht. Hiermee krijgt de raad een indicatie van de voortgang van de planvorming om het bestedingsdoel te realiseren. Dit inzicht biedt de raad de mogelijkheid om de bestemming van gereserveerde middelen jaarlijks te heroverwegen.

Daar waar uit de jaarlijkse evaluatie blijkt dat reserves de vastgestelde maximum omvang hebben overschreden, de vastgestelde looptijd gepasseerd zijn of in een periode van het begrotingsjaar inclusief de drie jaren van de meerjarenbegroting niet zijn gemuteerd, leidt dit bij de Kadernota in beginsel tot een voorstel om het overschot in de reserve af te romen danwel de reserve op te heffen en het reservesaldo vrij te laten vallen ten gunste van het saldo van deze Kadernota.

Daar waar een reserve ontoereikend blijkt ten opzichte van het vastgestelde bestedingsdoel bij vorming van deze reserve, of wanneer een reserve op termijn een negatief saldo dreigt te krijgen, volgt een dekkingsvoorstel of een voorstel tot beleidsaanpassing. Hetzelfde geldt voor mogelijke dekkingseffecten die optreden bij aanpassing van het omslag-rentepercentage.

2.6 Begroting 2020: Voorstel bundeling bestemmingsreserves

|

Voorstel tot bundeling bestemmingsreserves tot 4 domeinreserves In de aanloop naar de Kadernota 2020 zijn de bestemmingsreserves – uitgezonderd die reserves die dienen ter dekking van kapitaallasten - geëvalueerd volgens de onder 2.5 opgenomen spelregels. Deze evaluatie heeft twee doelen: 1. De niet-beklemde ruimte binnen deze reserves inzichtelijk te maken, zodat deze middelen desgewenst voor alternatieve doeleinden ingezet kunnen worden; 2. De ca. 30 reserves waar het hier om gaat bundelen tot 4 “domeinreserves” (voor de domeinen “Fysiek”, “Sociaal”, “Publieksdienstverlening” en “Bedrijfsvoering”), om de lijst van reserves te verkorten en daarmee de beschikbaarheid van reservemiddelen inzichtelijker te maken. Een voorstel naar aanleiding van deze evaluatie zal worden opgenomen in een aparte bijlage bij de begroting 2020. Hierin wordt de samenstelling en de omvang van de vrije en beklemde middelen per domeinreserve zichtbaar gemaakt en ter vaststelling voorgelegd aan de gemeenteraad. |

3. Kaderstelling voorzieningen

3.1 Definitie en afbakening

Voorzieningen zijn balansposten die een schatting geven van voorzienbare uitgaven in de toekomst in verband met risico’s en verplichtingen waarvan de omvang en/of het tijdstip van optreden per balansdatum weliswaar onzeker maar toch redelijkerwijze in te schatten zijn en die oorzakelijk samenhangen met de periode voorafgaande aan deze balansdatum.

Voorzieningen kunnen worden onderscheiden (in: BBV, art. 44, lid 1 en 2) in:

1. Voorzieningen voor verplichtingen, verliezen en risico’s (risicovoorzieningen)

Dit betreft voorzieningen voor verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, maar wel redelijkerwijs te schatten, of voor op de balansdatum bestaande risico’s met betrekking tot bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten. De verliesvoorzieningen voor de grondexploitaties maken ook deel uit van deze categorie;

2. Onderhoudsegalisatievoorzieningen

Dit betreft voorzieningen, waarmee de lasten verbonden aan (groot) onderhoudsuitgaven, die in een volgend begrotingsjaar zullen worden gedaan, gelijkmatig over een aantal begrotingsjaren worden verdeeld, onder de voorwaarde dat het moeten doen van deze onderhoudsuitgaven mede zijn oorsprong vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar;

3. Door derden beklemde middelen met een specifieke aanwendingsrichting

In deze voorzieningen worden middelen aangehouden verkregen van derden die specifiek besteed moeten worden (voorbeelden zijn de opbrengsten afvalstoffenheffing en rioolheffing), maar in enig jaar niet tot besteding komen.

Ook spaarvoorzieningen, waarin bijdragen worden aangehouden voor toekomstige vervangingsinvesteringen, waarvoor een heffing wordt geheven (voorbeeld: een spaarvoorziening voor toekomstige vervangingsinvesteringen in de riolerings-infrastructuur gevormd uit de opbrengsten rioolheffing) behoren tot deze categorie.

Voor verplichtingen die gerelateerd zijn aan jaarlijks terugkerende arbeidskosten (bijvoorbeeld vakantiegelden) mogen geen voorzieningen worden gevormd (in: BBV, art. 44, lid 3).

Een voorziening kan alleen worden ingezet voor de verplichting waarvoor zij is ingesteld. Omdat voorzieningen niet vrij beschikbaar zijn worden ze gerekend tot het vreemd vermogen (“schulden aan derden”). Vanwege het verplichtend karakter is voor de instelling van een voorziening geen raadsbesluit noodzakelijk. Dit is de bevoegdheid van het college. Een storting in een voorziening valt echter wel onder het budgetrecht van de raad.

De verplichting waarvoor een voorziening is ingesteld moet volledig en goed kunnen worden onderbouwd. Bij onderhoudsegalisatievoorzieningen bestaat deze onderbouwing uit een onderhoudsbeheerplan, dat volgens de normen die daarvoor gangbaar zijn, is opgesteld. Bij de accountantscontrole van de jaarrekening wordt getoetst of voor alle in deze jaarrekening opgenomen voorzieningen actuele onderbouwingen aanwezig zijn.

3.2 Instellen voorzieningen

|

Spelregels voor het instellen van voorzieningen 1. Het instellen van een voorziening vindt plaats middels een collegebesluit. 2. Onderdeel van het collegebesluit tot instelling van een voorziening vormt de vaststelling van: - omschrijving; - onderbouwing waarop de vorming en omvang van de voorziening is gebaseerd; - geplande looptijd van de voorziening. 3. Stortingen in voorzieningen vallen onder het budgetrecht van de raad. |

Het college is bevoegd om binnen de geldende budgettaire kaders een voorziening in te stellen. Dit vereist een expliciet collegebesluit. Het instellen van een voorziening als rechtstreeks gevolg van redenen ingegeven door de bedrijfsvoering en/of wettelijke regelingen, kan achteraf bij de vaststelling van de jaarrekening door de raad worden geformaliseerd.

Elke voorziening moet de omvang hebben van de desbetreffende verplichting of het desbetreffende risico. Voor bepaalde voorzieningen wordt door de wet al aangegeven dat een voorziening gevormd moet worden. Dit betreffen dan voorzieningen voor afdekking van risico’s. Bij deze voorzieningen geldt het principe dat “verliezen” genomen moeten worden zodra ze bekend zijn. Het nemen van verlies betekent het verwerken direct ten laste van de exploitatie.

Belangrijk is dat, als de onderbouwing van een voorziening ontbreekt c.q. het risico redelijkerwijs niet in te schatten is, er geen voorziening kan worden gevormd. In dat geval is vermelding van het risico in de Paragraaf Weerstandsvermogen op zijn plaats.

3.3 Mutatie voorzieningen

|

Spelregels voor het muteren van voorzieningen 1. Mutaties van voorzieningen bestaan in beginsel alleen uit rechtstreekse verminderingen wegens aanwending voor het doel waarvoor een voorziening is ingesteld. 2. Mutaties van voorzieningen door extra toevoegingen of (gedeeltelijke) vrijval vloeien uitsluitend voort uit het aanpassen aan een nieuw noodzakelijk niveau. 3. Er kan geen sprake zijn van jaarlijkse rentetoevoeging aan voorzieningen, behalve aan voorzieningen die op contante waardebasis zijn gevormd (verliesvoorzieningen grondexploitaties). De omvang van de rentetoevoeging in dat laatste geval is gebaseerd op het rentepercentage waartegen het desbetreffende verlies of risico contant is gemaakt. |

Onttrekkingen aan voorzieningen wegens aanwending voor het doel waarvoor een voorziening is ingesteld komen niet meer in de exploitatie tot uiting, maar vinden rechtstreeks op de balans plaats.

De hoogte van een voorziening moet altijd toereikend zijn (niet te weinig, niet te veel) voor de verplichting waarvoor het is ingesteld. Indien de verplichting of het risico wijzigt, dan moet de omvang van de voorziening hierop worden aangepast. Een extra toevoeging aan of een (gedeeltelijke) vrijval van een voorziening kan dan alleen plaatsvinden als uit actuele toetsing van de omvang van het onderliggende risico of beheerplan blijkt dat deze omvang is veranderd ten opzichte van de eerder hiervoor vastgestelde omvang. Dergelijke toevoegingen komen ten laste van het begrotingsprogramma binnen de exploitatie waaraan de desbetreffende voorziening gekoppeld is. Mogelijke (gedeeltelijke) vrijval van een voorziening komt ten gunste van het begrotingssaldo.

Rentetoevoegingen aan voorzieningen zijn niet toegestaan (in: BBV, art. 45). Uitzondering hierop vormen voorzieningen waarbij de omvang is berekend op contante waardebasis. Hierbij moet jaarlijks rente aan de voorziening worden toegevoegd om op de beoogde eindwaarde uit te kunnen komen. Het percentage van de rentetoevoeging is daarbij gelijk aan het rentepercentage waartegen de beoogde eindwaarde contant is gemaakt naar het heden. Voor grondexploitaties geldt, op basis van de Notitie Grondexploitaties 2016 van de Commissie BBV, dat “De disconteringsvoet die moet worden gehanteerd in de berekening van de contante waarde ten behoeve van het treffen van een verliesvoorziening voor negatieve grondexploitaties voor gemeenten gelijk gesteld wordt aan het maximale meerjarig streefpercentage van de Europese Centrale Bank voor de inflatie binnen de Eurozone.”. In 2018 bedraagt dit percentage 2%.

Het kan voorkomen dat aan voorzieningen op grond van regelgeving een verplichte toevoeging moet worden gedaan die gelijk is aan de rente over het saldo. Een dergelijke toevoeging wordt niet gezien als een rentetoevoeging maar als een toevoeging (ten laste van de exploitatie) om de voorziening op de juiste hoogte te houden.

3.4 Wijzigen voorzieningen

|

Spelregels voor het wijzigen van voorzieningen 1. De bestemming van een voorziening kan niet gewijzigd worden. |

Ten aanzien van bestaande voorzieningen is geen ruimte voor het maken van keuzes omdat voorzieningen voortvloeien uit bestaande voorwaardelijke verplichtingen en daarmee een verplichtend karakter hebben. De bestemming van een voorziening is onlosmakelijk verbonden met het onderliggende risico (bij risicovoorzieningen) danwel te beheren object (bij onderhoudsvoorzieningen).

Bij voorzieningen die bestaan uit middelen die zijn verkregen van derden, die specifiek besteed moeten worden (bijvoorbeeld vanuit de opbrengsten afvalstoffenheffing en rioolheffing), geldt, dat wanneer het onderliggende bestedingsplan structureel lager uitvalt of niet meer onderbouwd kan worden, deze middelen terugbetaald moeten worden aan degenen bij wie de heffing oorspronkelijk opgelegd is.

3.5 Evaluatie en opheffing voorzieningen

|

Spelregels voor de evaluatie en opheffing van voorzieningen 1. Voorzieningen worden jaarlijks bij de jaarrekening geëvalueerd. 2. Evaluatiecriteria van voorzieningen zijn: - actualiteit van de onderliggende waardering of het onderliggende beheerplan; - toereikendheid. 3. Voorzieningen waarvan het onderliggende risico of te beheren object niet meer aanwezig is, vallen in beginsel vrij ten gunste van het saldo van de voorliggende jaarrekening. |

Bij het opmaken van de jaarrekening wordt beoordeeld of alle voorzieningen op basis van de voor iedere voorziening vastgestelde uitgangspunten van voldoende omvang zijn. Onderliggende beheerplannen worden 4-jaarlijks geactualiseerd en jaarlijks getoetst op toereikendheid.

Bij ontoereikende verliesvoorzieningen wordt de benodigde aanvulling ten laste van het rekeningresultaat gebracht. Bij meer dan toereikende verliesvoorzieningen wordt de mogelijke vrijval ten gunste van het rekeningresultaat gebracht.

Bij ontoereikende onderhoudsegalisatievoorzieningen, al dan niet in combinatie met niet actuele beheerplannen, verdwijnt de noodzakelijke grondslag om een voorziening te kunnen vormen en vallen de in de voorziening opgenomen middelen in beginsel vrij in het rekeningresultaat. Deze middelen kunnen bij de resultaatbestemming worden toegevoegd aan een bestemmingsreserve met hetzelfde bestedingsdoel als de dan voormalige onderhoudsegalisatievoorziening.

4. Rentebeleid

4.1 Begrippen rentebeleid

Rentebeleid, bespaarde rente en omslagrentepercentage

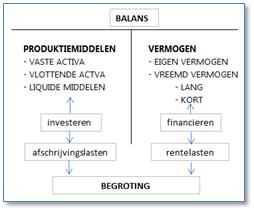

Rentebeleid stelt kaders voor de omgang met rente in de begroting. Met rente duiden we op de lasten die verbonden zijn aan het gebruik van financieringsmiddelen.

Waar komen deze lasten vandaan?

Om de gemeentelijke voorzieningen aan onze burgers, instellingen en bedrijven in Alphen aan den Rijn te kunnen leveren heeft de gemeente productiemiddelen (o.a. MFA’s, zwembaden, vuilniswagens, schoolgebouwen, wegen, bruggen, straatmeubilair, etc.) nodig. Om deze productiemiddelen aan te kunnen schaffen is geld nodig.

Het zorgen voor geld om zaken aan te kunnen schaffen duiden we aan met financieren. We kunnen zaken aanschaffen met zelf gespaarde middelen (eigen vermogen) of door een lening af te sluiten bij geldverstrekkers (vreemd vermogen).

De lasten van het gebruik van deze productiemiddelen komen gedurende de gebruiksduur van deze productiemiddelen in de vorm van afschrijvingslasten jaarlijks ten laste van de begroting. Daarbovenop komen jaarlijks de lasten die samenhangen met het hebben moeten aantrekken van de financiering voor de aanschaf van deze productiemiddelen: de rentelasten. Afschrijvingslasten en rentelasten tezamen duiden we aan met kapitaallasten.

Bij rentebeleid komt het dan eigenlijk neer op de vraag: welke financieringslasten wil je jaarlijks toerekenen aan de taakvelden binnen de begrotingsprogramma’s voor het gebruik van de productiemiddelen van de gemeente?

Grofweg heeft de gemeente daarin twee opties. Bij de eerste optie kijken we voor wat betreft de financieringslasten alleen naar de werkelijke rentelasten die we aan externe geldverstrekkers moeten betalen; de betaalde rente over het vreemd vermogen

Bij de tweede optie kijken we naast de betaalde rente over het vreemd vermogen ook naar een vergoeding die we ons zelf eigenlijk kunnen toekennen omdat we gebruik hebben kunnen maken van eigen financieringsmiddelen; de bespaarde rente over het eigen vermogen.

Als we niet van eigen financieringsmiddelen gebruik hadden kunnen maken, hadden we meer vreemd vermogen moeten aantrekken en daarmee meer werkelijke rentelasten aan externe geldverstrekkers moeten betalen. Door gebruik te maken van eigen financieringsmiddelen besparen we deze extra rentelasten.

Uitgangspunt van ons financieel beleid is, dat we voor wat betreft de rentelasten die je moet toerekenen aan de taakvelden binnen de begrotingsprogramma’s voor het gebruik van productiemiddelen, het niet moet uitmaken van de toevalligheid op het moment van de betreffende investeringsbeslissing of je de benodigde financiering intern of extern moet aantrekken, waarbij bij externe financiering het feitelijke rentepercentage ook nog eens afhankelijk is van de marktrente op het desbetreffende moment.

Daarom gaan we uit van het principe van “integrale financiering”: alle bestaande en nieuwe bezittingen van de gemeente worden geacht gefinancierd te zijn met het gewogen samenstel van alle beschikbare en nieuwe financieringsmiddelen. Dat wil zeggen: voor specifieke projecten/produktiemiddelen gaan we in de rentetoerekening er niet vanuit dat we hiervoor specifieke leningen aantrekken (“projectfinanciering”). Bij projectfinanciering moet voor ieder produktiemiddel worden bijgehouden met welke lening deze is gefinancierd. Bij herfinanciering van de betreffende lening leidt een eventuele verandering van het rentepercentage direct tot verandering van de kostprijs van dat specifieke produktiemiddel, met directe invloed op mogelijke tarieven voor de burgers waar deze deel van uitmaakt. Integrale financiering dempt de effecten van renteveranderingen en voorkomt onnodige administratieve handelingen..

Ook hangt er een prijskaartje aan het gebruik van eigen vermogen vanuit de praktische omstandigheid dat onze gemeente geen liquiditeiten aanhoudt uit hoofde van onze vrije reservepositie. Dit leidt ertoe dat de inzet van eigen vermogen als dekkingsmiddel ook tot een financieringsbehoefte (en bijbehorende externe rentelasten) leidt.

Het toerekenen van rentelasten aan de exploitatie voor het gebruik van eigen financieringsmiddelen vormt in de begroting een last voor de betreffende taakvelden, maar levert daartegenover ook “bespaarde rente” op; je “betaalt” deze rente immers aan jezelf. Voorzover hier geen externe rentelasten tegenover staan, of er geen sprake is van het via tarieven voor kostendekkende exploitaties, ten laste van projectkredieten of ten laste van reserves verkrijgen van dekking voor deze toegerekende rentelasten, is deze boekingsgang voor de toerekening van bespaarde rente neutraal voor het begrotingssaldo. Voor zover dat wel het geval is, vormt de bespaarde rente binnen de begroting een algemeen dekkingsmiddel. Deze systematiek is geborgd in het BBV: “Onder de baten en lasten [van de begrotingsprogramma’s, FIN] worden ook begrepen de over het eigen vermogen en de voorzieningen berekende bespaarde rente” (in: BBV, art. 2, lid 4). De bespaarde rente dient daarmee mede als dekkingsmiddel voor de externe financieringslasten, die kunnen ontstaan bij de inzet van de eigen financieringsmiddelen (reserves en voorzieningen).

Het principe van “integrale financiering” brengt met zich mee, dat we één integraal rekenrentepercentage hanteren voor het toerekenen (“omslaan”) van de lasten voor het gebruik van financieringsmiddelen: het omslagrentepercentage.

4.2 Rentebeleid

|

Spelregels voor het rentebeleid 1. Uitgangspunt voor de toerekening van rentelasten aan de taakvelden is een integraal financieringsbeleid; 2. Rentetoerekening vindt plaats op basis van de omslagrentemethode, waarbij zowel bespaarde rente over het eigen vermogen en voorzieningen als betaalde rente over het vreemd vermogen integraal, consistent en eenduidig aan de taakvelden in de begroting worden toegerekend; 3. Het omslagrentepercentage wordt jaarlijks bij de begroting vastgesteld; 4. De rentetoerekening aan grondexploitaties vormt een uitzondering op spelregel 2. De toegestane toe te rekenen rente aan grondexploitaties is gebaseerd op de daadwerkelijk te betalen rente over het vreemd vermogen en wordt jaarlijks bij de begroting vastgesteld. |

In het omslagrentepercentage komen zowel de (netto) te betalen rentelasten over vreemd vermogen als de “bespaarde” rentelasten over het eigen vermogen in een gewogen verhouding tot uitdrukking.

Voor wat betreft de betaalde rente over het vreemd vermogen wordt daarbij een gemiddelde genomen van de gemiddelde rentelasten die de gemeente moet betalen over de reeds afgesloten geldleningen en de gemiddelde rentelasten, die de gemeente verwacht te moeten betalen voor op basis van de aankomende meerjarenbegroting extra benodigde geldleningen. Het Wijzigingsbesluit BBV 2016 stelt dat eventuele rentebaten van verstrekte leningen bij de bepaling van het omslagrentepercentage in mindering op de rentelasten gebracht moeten worden.

In het Wijzigingsbesluit BBV 2016 is de beleidsruimte voor gemeenten ingeperkt om de rentevergoeding over het eigen vermogen en de voorzieningen vast te stellen. Deze mag maximaal het rentepercentage, dat is gebaseerd op het gewogen samenstel van de (bruto) externe rentelasten over het totaal van de lang en kort aangetrokken financieringsmiddelen, bedragen.

Waar we voorheen de rentetoerekening over de tijd probeerden te stabiliseren door voor een gehele collegeperiode een omslagrentepercentage vast te stellen, is dit met ingang van 2018 door het Wijzigingsbesluit BBV 2016 niet meer mogelijk. Het omslagrente-percentage moet jaarlijks worden vastgesteld. Het omslagrentepercentage voor jaar t wordt berekend door de in jaar t aan de taakvelden toe te rekenen rente te delen door de boekwaarde per 1 januari van jaar t van de vaste activa die integraal zijn gefinancierd. Het bij de begroting berekende omslagrentepercentage mag binnen een marge van 0,5% (op veelvouden van 0,5%) worden afgerond.

Rente die direct verband houdt met een taakveld betreft de (omslag)rente die moet worden toegerekend aan investeringen binnen dat taakveld. Bijvoorbeeld rente over investeringen in onderwijshuisvesting of over investeringen in sportaccommodaties vormen directe kosten op de betreffende taakvelden. De rentekosten aan de desbetreffende taakvelden moeten worden toegerekend met behulp van een (rente)omslag (in: Nota van toelichting Wijzigingsbesluit BBV 2016, pag. 18).

Dit betekent, dat de omslagrente op consistente en eenduidige wijze aan de individuele activa moet worden toegerekend. Het is niet toegestaan – bij de keuze voor de integrale financieringssystematiek - om per investering of taakveld te differentiëren in het toe te rekenen rentepercentage.

De enige uitzondering op dit algemene uitgangspunt vormt de rentetoerekening aan grondexploitaties. Door de invoering van de Vennootschapsbelastingplicht voor overheidsondernemingen vanaf 2016 gelden voor grondexploitaties striktere regels voor rentetoerekening. De toegestane toe te rekenen rente aan grondexploitaties moet jaarlijks worden gebaseerd op de daadwerkelijk te betalen rente over het vreemd vermogen. Het is niet toegestaan om rente over het eigen vermogen toe te rekenen aan grondexploitaties. Het over het vreemd vermogen te hanteren rentepercentage wordt bepaald aan de hand van het gewogen gemiddelde rentepercentage van de bestaande leningenportefeuille van de gemeente, naar verhouding vreemd vermogen/totaal vermogen.

Dit voorschrift gaat – tenzij we expliciet kiezen voor projectfinanciering – er dus vanuit dat de grondexploitaties ook volledig integraal gefinancierd worden, maar sluit dus een vergoeding voor het gebruik van het eigen vermogen uit, ook als we onderliggend daaraan toch externe financiering moeten aantrekken. Dit betekent feitelijk een benadeling van de exploitatie.

4.3 Toelichting rentebeleid

Toelichting toepassing rentebeleid in de P&C-cyclus

Het renteschema van de Commissie BBV geeft inzicht in de rentelasten van externe financiering, het renteresultaat en de wijze van rente toerekening. Dit renteschema nemen we met ingang van de begroting 2017 op in de paragraaf Financiering van de programmabegroting en de jaarstukken.

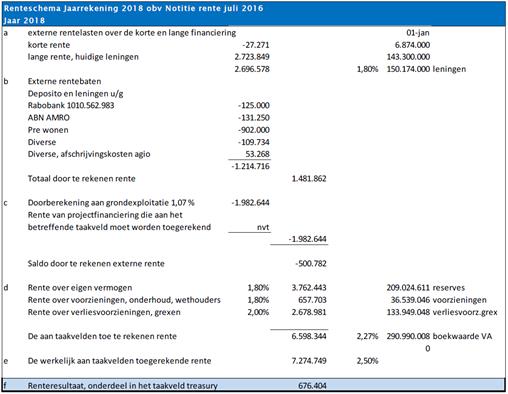

In de jaarrekening 2018 is in de paragraaf Financiering het volgende renteschema BBV opgenomen:

Blok A toont de werkelijke rentelasten in 2018. Deze bedragen € 2,697 miljoen op een totaal bedrag aan openstaande leningen van € 150,174 miljoen per 1 januari 2018. Het werkelijke rentepercentage voor vreemd vermogen in 2018 is daarmee 1,80%

Blok B toont de werkelijke rentebaten in 2018 van € 1,214 miljoen. Deze baten ontvangen we omdat we in het verleden geldposities (met name vanuit de verkoop van de NUON-aandelen) hebben uitgeleend. Deze baten brengen we voor de bepaling van wat we moeten toerekenen aan de taakvelden in mindering op de rentelasten uit blok A.

Het toerekenen van rente aan grondexploitaties vormt voor de exploitatie een tweede rentebate. Blok C laat zien dat in 2018 € 1,983 miljoen aan de grondexploitaties is toegerekend. Het rentetoerekeningspercentage voor de grondexploitaties is voor 2018 vastgesteld op 1,07%. Dit percentage is afgeleid van de bij de begroting 2018 verwachte rentelasten over het vreemde vermogen vermenigvuldigd met het aandeel van het vreemde vermogen in het totale vermogen per 1 januari 2018.

Ook deze baten brengen we voor de bepaling van wat we moeten toerekenen aan de taakvelden in mindering op de rentelasten uit blok A. Per saldo rekenen we hiermee in 2018 dus (minus) € 0,501 miljoen aan rentelasten op externe geldleningen door aan de taakvelden in de exploitatie.

Blok D bevat de overige componenten van de integrale renteomslag, die aan de exploitatie worden toegerekend. Over het eigen vermogen per 1 januari 2018 van € 209,025 miljoen en de voorzieningen (excl. grondexploitaties) per 1 januari 2018 van € 36,539 miljoen (mogen) we 1,80% (zijnde het rentepercentage voor vreemd vermogen in 2018) aan bespaarde rente aan de taakvelden toerekenen: € 3,762 miljoen, resp. € 0,658 miljoen. Daarnaast moeten de verliesvoorzieningen van de grondexploitaties weer aangevuld worden tegen het externe Europese discontopercentage van 2,00% (hetzelfde percentage als waarmee de verwachte eindwaarde van de verlieslatende grondexploitaties.contant gemaakt is).

Bij elkaar mogen we op rekeningbasis dus € 6,598 miljoen aan rentelasten aan de taakvelden toerekenen (saldo door te rekenen externe rente + bespaarde rente over het eigen vermogen en de reguliere voorzieningen + de discontorente over de verliesvoorzieningen grond-exploitaties. Dit is 2,27% van de boekwaarde van de vaste activa per 1 januari 2019 van € 290,990 miljoen.

Op veelvouden van 0,5% naar boven afgerond ligt daarmee het bij de begroting 2018 vastgestelde renteomslagpercentage van 2,50% binnen de door het BBV voorgeschreven bandbreedte. Op basis van die 2,50% hebben we in 2018 daadwerkelijk rentelasten aan de taakvelden toegerekend. Over die € 290,990 miljoen is dat € 7,274 miljoen. Ten opzichte van de € 6,598 miljoen die de integrale financiering ons op rekeningbasis heeft gekost, levert dit een positief renteresultaat op van € 0,676 miljoen.

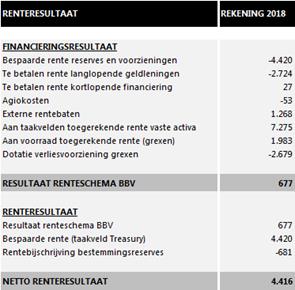

Bovenstaand renteschema BBV wordt in de paragraaf Financiering samengevat in het volgende overzicht.

Het totale renteresultaat binnen de begroting bestaat uit de optelsom van het renteresultaat op het renteschema BBV en de opbrengst van de bespaarde rente die ten laste van de taakvelden is gebracht minus de rentebijschrijving op in 2018 alleen nog de Reserve Onderwijs-huisvesting.

Deels is het toerekenen van bespaarde rente aan de taakvelden saldo-neutraal: tegenover de toegerekende rentelast op het betreffende taakveld staat de bate bespaarde rente op het taakveld Treasury. Daar waar de betreffende taakvelden gedekt worden door externe tarieven (KDE’s) of vanuit bestaande kapitaallastendekkings- of bestemmingsreserves ontstaat bij afschaffing van het toerekenen van bespaarde rente over eigen vermogen en voorzieningen een nadeel voor het begrotingssaldo. Dit gaat jaarlijks om een bedrag van € 2 à 2,5 miljoen.

Invulling van de gewenste vereenvoudiging van de rentetoerekeningssystematiek bij investeringsbeslissingen op grond van de Bestuursopdracht rente 2017 (zie paragraaf 1.2 van deze nota) vraagt dan de (structurele!) beschikbaarheid van alternatieve dekking ter grootte van dit bedrag. Daarbij vereist het Wijzigingsbesluit BBV 2016 de instandhouding van een integrale, consistente en eenduidige toerekening van rentelasten aan de taakvelden in de begroting. Rentelasten zullen dus vooralsnog een expliciete rol bij investerings-beslissingen blijven spelen.

4.4 Begroting 2020: Voorstel inbreng van de Reserve IRS in de Algemene Reserve

|

We hevelen de inbreng van de Reserve IRS over naar de Algemene Reserve. Hiermee stijgt direct de weerstandsratio. In de aanloop van de begroting 2020 wordt onderzocht óf er en zo ja, in welke omvang een drempelbedrag moet worden aangehouden in de Algemene Reserve om de openbare ruimte ook in de toekomst te kunnen onderhouden. In de begroting 2020 doen wij u een voorstel. |

Ondertekening

Vastgesteld door de raad van de gemeente Alphen aan den Rijn in de openbare vergadering van 18 juli 2019,

De griffier, de voorzitter,

Drs. J.A.M. Timmerman, mr. drs. J.W.E. Spies

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl