Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR630338

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR630338/1

Regeling vervallen per 01-01-2021

Nota grondprijsbeleid 2019-2022

Geldend van 06-12-2019 t/m 31-12-2020

Intitulé

Nota grondprijsbeleid 2019-2022De raad van de gemeente Alphen aan den Rijn;

Gezien het voorstel van het college van burgemeester en wethouders;

B E S L U I T vast te stellen de:

Nota grondprijsbeleid 2019-2022

Gemeente Alphen aan den Rijn

Definitief, 19 september 2019

Vastgesteld door de gemeenteraad op : 21 november 2019

Inhoudsopgave

1 Doelstelling en opbouw 2

Inleiding 2

1.1 Doelstelling en status 2

1.2 Opbouw 2

2 Algemene beleidskaders en uitgangspunten 3

Inleiding 3

2.1 Wettelijke kaders en marktconformiteit 3

2.2 Uitgangspunten bij grondprijsbepaling en uitgifte 5

3 Grondprijzen: wijze van vaststelling 7

Inleiding 7

3.1 Grondprijsbepaling bij verkoop 7

3.2 Vergoeding bij vestiging recht van erfpacht en opstal 8

3.3 Functies met ‘vaste’ grondprijzen 10

Bijlage 1: Grondprijzentabel 2019/2020 11

1 Doelstelling en opbouw

Inleiding

Voor u ligt de Nota Grondprijsbeleid 2019. Deze nota vervangt de in 2014 vastgestelde Nota Grondprijsbeleid, die in 2015 is geïntegreerd in de Nota Grondbeleid. Sindsdien hebben zich relevante ontwikkelingen voorgedaan in de (vastgoed)markt, regelgeving ten aanzien van staatssteun en kaders voor waardebepaling. Deze Nota sluit aan op deze ontwikkelingen en vormt het nieuwe kader ten aanzien van grondprijsbeleid.

1.1 Doelstelling en status

De Nota Grondprijsbeleid heeft tot doel inzicht te geven in de wijze waarop de gemeente prijzen vaststelt bij grondtransacties en vestiging van zakelijke rechten. Daarnaast gaat de Nota in op de uitgangspunten die op grondtransacties van toepassing zijn.

De nota Grondprijsbeleid kent een looptijd van 4 jaar en is openbaar. Met de vaststelling van deze nota Grondprijsbeleid komt de bestaande nota Grondprijsbeleid uit 2014, die is geïntegreerd in de Nota Grondbeleid 2015, te vervallen. In 2020 zal ook de nota Grondbeleid worden geactualiseerd.

1.2 Opbouw

In tegenstelling tot de Nota Grondprijsbeleid uit 2014 bestaat voorliggende Nota uit twee delen: het hoofdrapport bevat het algemene beleid ten aanzien van grondprijsvaststelling en te hanteren uitgangspunten bij grondlevering en de bijlage bevat de jaarlijks te actualiseren grondprijzentabel. Het hoofdrapport wordt eenmaal per vier jaar door de raad vastgesteld. De bijlage wordt jaarlijks door het college vastgesteld.

De reden voor de opsplitsing in twee delen is dat de nieuwe Nota zowel beleidskaders omvat als de uitwerking daarvan in prijzen en vergoedingen. De beleidskaders waarbinnen grondprijzen worden vastgesteld is bestendig; de vaststelling van deze kaders is aan de raad. De uitwerking van deze kaders in concrete grondprijzen en vergoedingen is aan het college op grond van de aan hem geattribueerde privaatrechtelijke bevoegdheid. De grondprijzen worden in de regel vastgesteld door middel van een onafhankelijke taxatie. Dit geldt echter niet voor kleine grondtransacties zoals snippergroen, grondleveringen ten behoeve van nutsvoorzieningen en de vestiging van zakelijke rechten. Voor deze categorieën gelden vaste prijzen die jaarlijks worden geactualiseerd. Deze prijzen staan vermeld in de grondprijzentabel. Opname van deze prijzen in een jaarlijks te actualiseren grondprijzentabel stelt de gemeente in staat om snel te handelen bij grondtransacties en zakelijke rechten ten aanzien van deze categorieën. Bovendien draagt het vastleggen van grondprijzen bij aan de gewenste uniforme gemeentelijke handelwijze.

Door de opsplitsing in twee delen wordt dus zowel de bestendigheid van het grondprijsbeleid op langere termijn als de slagkracht van de gemeente bij kleine grondtransacties en vestiging van zakelijke rechten geborgd.

2 Algemene beleidskaders en uitgangspunten

Inleiding

Dit hoofdstuk gaat in op de wettelijke kaders en uitgangspunten die ten grondslag liggen aan het grondprijsbeleid. In paragraaf 2.1 komen de wettelijke kaders aan bod. Vervolgens gaat paragraaf 2.2 in op overige relevante gemeentelijke beleidskaders. Tot slot worden in paragraaf 2.3 de uitgangspunten besproken welke van toepassing zijn bij grondprijsbepaling en gronduitgifte.

2.1 Wettelijke kaders en marktconformiteit

Borging marktconformiteit

Bij de verkoop, verhuur van gronden en de vestiging van zakelijke rechten zoals opstal en erfpacht, hanteert de gemeente marktconforme prijzen. De marktconformiteit wordt in de regel geborgd door middel van een onafhankelijke taxatie. Taxaties vinden hierbij plaats vóór de onderhandelingen en worden uitgevoerd door een onafhankelijk, bij het Nederlands Register voor Vastgoedtaxateurs (NRVT), ingeschreven taxateur.

In enkele specifieke gevallen kan het maatschappelijke belang echter dusdanig groot zijn, dat het bestuur besluit om van bovengenoemd principe gemotiveerd af te wijken. Dit kan bijvoorbeeld aan de orde zijn bij het verlenen van steun aan een ‘Dienst van Algemeen Economisch Belang’ (DAEB). Bij een eventuele afwijking zal Europese ‘mededeling staatsteun’ en de wet ‘markt en overheid’ in acht worden genomen. Onderstaand worden beide wettelijke kaders kort toegelicht.

EG-verdrag / Staatssteun

De regelgeving inzake staatssteun ligt vast in de Notion of State Aid (Mededeling Staatssteun) van de Europese commissie. Van staatssteun is sprake indien wordt voldaan aan een aantal cumulatieve voorwaarden. Dit betekent dat alleen sprake is van staatssteun als aan al deze voorwaarden wordt voldaan.

- de steun wordt verleend aan een onderneming die een economische activiteit verricht;

- de steun wordt door staatsmiddelen bekostigd;

- deze staatsmiddelen verschaffen een economisch voordeel dat niet via normale commerciële weg zou zijn verkregen (non-marktconformiteit);

- de maatregel is selectief: het geldt voor één of enkele ondernemingen, een specifieke sector/regio;

- de maatregel vervalst de mededinging (in potentie) en (dreigt te) leiden tot een ongunstige beïnvloeding van het handelsverkeer in de EU.

Bij grondtransacties speelt bij de beoordeling of er sprake is van staatssteun met name de vraag of er sprake is van marktconformiteit. Volgens de Mededeling Staatssteun is er direct en specifiek bewijs van marktconformiteit wanneer één van de volgende procedures wordt gevolgd:

i Transacties op voet van gelijkheid tussen overheidsinstantie(s) en private partij(en);

ii De aan- en verkoop van activa, goederen en diensten (of andere vergelijkbare transacties) via concurrerende, transparante, niet-discriminerende en onvoorwaardelijke inschrijvingsprocedure. Hierbij dient het enige relevante criterium voor selectie van de koper de hoogste prijs te zijn.

Daarnaast kan marktconformiteit ook worden aangetoond door:

iii Benchmarking;

iv Andere waarderingsmethoden (zoals een taxatie).

Aangezien de gemeente vaak een taxatie uitvoert om de marktconformiteit aan te tonen, gaat hoofdstuk drie nader in op de eisen die de gemeente aan een taxatie stelt.

Grondtransacties met beperkte steun

De nieuwe Mededeling Staatssteun verandert niets voor kleine gevallen van steun. De gemeente kan nog steeds tot een bedrag van €200.000,- aan steun verlenen op grond van de algemene De-minimisverordening. Dit bedrag geldt per onderneming over een periode van drie aaneengesloten belastingjaren en zal, in geval van grondtransacties, vooraf door middel van een taxatie moeten kunnen worden aangetoond c.q. onderbouwd. Om te voorkomen dat het de-minimis plafond van €200.000 per onderneming wordt overschreden moet de steunontvanger een de-minimisverklaring invullen en ondertekenen. Steunmaatregelen die onder deze verordening vallen worden geacht een beperkt effect op het handelsverkeer tussen lidstaten te hebben en voldoen dus niet aan alle staatssteuncriteria. Bijgevolg zijn zij vrijgesteld van de verplichting tot aanmelding.

Voor ondernemingen die een Dienst van Algemeen Economisch Belang uitvoeren mag de de-minimissteun maximaal €500.000,- zijn over 3 belastingjaren.

Wet markt en overheid

Indien geen sprake is van staatssteun in de zin van artikel 107 lid 1 VWEU, is de Wet Markt & Overheid van toepassing zijn bij grondverkoop door de overheid. Dat betekent dat ook in het geval van De-minimissteun aan de Wet Markt & Overheid moet worden getoetst. Bij elke grondtransactie moet gekeken worden of op grond van de Wet Markt en Overheid aanvullende eisen gelden. De wet Markt en Overheid stelt voor een aantal economische activiteiten gedragsregels, die een gelijk speelveld tussen overheden en ondernemingen beogen te creëren:

- Integrale kostendoorberekening: overheden moeten ten minste de integrale kosten van hun goederen of diensten in hun tarieven doorberekenen.

- Bevoordelingverbod: overheden mogen hun eigen overheidsbedrijven niet bevoordelen ten opzichte van concurrerende bedrijven.

- Gegevensgebruik: overheden mogen de gegevens die ze vanuit hun publieke taak verkrijgen niet gebruiken voor economische activiteiten die niet dienen ter uitvoering van de publieke taak. Dit verbod geldt niet als andere overheidsorganisaties of bedrijven ook over de gegevens kunnen beschikken.

- Functiescheiding: als een overheid op een bepaald terrein een bestuurlijke (bijvoorbeeld toetsende) rol heeft voor bepaalde economische activiteiten en ook zelf die economische activiteiten uitvoert, mogen niet dezelfde personen betrokken zijn bij de uitoefening van de bestuurlijke rol.

Conclusie staatssteun en wet markt & overheid

|

Valt de economische activiteit onder de Europese staatssteunregels -> Wet Markt en Overheid niet van toepassing. Is sprake van steun onder de de-minimisgrens (€200.000,- over 3 kalenderjaren en bij een DAEB €500.000 over 3 kalenderjaren) -> WMO van toepassing. Valt de economische activiteit niet onder de Europese staatssteunregels -> activiteit in het algemeen belang -> WMO niet van toepassing. Valt de economische activiteit niet onder de Europese staatssteunregels -> activiteit niet in het algemeen belang -> WMO van toepassing |

2.2 Gemeentelijke beleidskaders

Naast wettelijke kaders is ook het (interne) gemeentelijk beleid inzake grondtransacties relevant bij het vaststellen van grondprijzen. Dit beleid is vastgelegd in een Notitie Grondtransacties, waarvan de belangrijkste punten ten aanzien van grondprijsbepaling onderstaand worden toegelicht.

Notitie Grondtransacties

Ten aanzien van de grondprijsbepaling worden de volgende uitgangspunten uit de Notitie grondtransacties in acht genomen.

|

Uitgangspunt 11 |

|

Bij elke voorgenomen grondtransactie wordt voor het beoordelen van een marktconforme minimumprijs van de grond, uitgegaan van de taxatiewaarde die blijkt uit minimaal één taxatierapport, opgesteld door een gecertificeerd en onafhankelijk taxateur. |

|

Uitgangspunt 2 |

|

Taxaties worden niet gebruikt om marktconformiteit aan te tonen indien duidelijke aanwijzingen bestaan, bijvoorbeeld door marktontwikkeling, dat de taxatie niet meer marktconform is. |

|

Uitgangspunt 3 |

|

- Grondtransactie met waarde < tot 3.000.000,- (excl. btw k.k.)-> uitsluitend taxatie - Grondtransactie met waarde > 3.000.000,- (excl. btw k.k.) -> taxatie en openbare biedprocedure. - Grondtransacties die kwalificeren als overheidsopdracht -> openbaar aanbesteden conform de Europese richtlijnen en de Gids Proportionaliteit. |

2.3 Uitgangspunten bij grondprijsbepaling en uitgifte

Deze paragraaf gaat in op de uitgangspunten, die van toepassing zijn bij grondprijsbepaling en uitgifte. Bij vaststelling van een grondprijs zal met deze uitgangspunten rekening worden gehouden. Indien de vaststelling geschiedt door middel van een onafhankelijke taxatie, dan zullen de uitgangspunten aan de taxateur worden meegegeven.

Algemene uitgangspunten

Bij gronduitgifte gelden in principe de volgende uitgangspunten (niet limitatief):

- Alle grondprijzen zijn exclusief BTW. De gemeente bepaalt het belastingregime waarbinnen geleverd wordt (omzetbelasting en/of overdrachtsbelasting) en vermeldt dit in het uitgiftebesluit;

- De grondprijzen zijn kosten koper (k.k.);

- De gronden worden in bouwrijpe staat geleverd (tenzij anders vermeld);

- De grond is planologisch geschikt voor de beoogde bestemming;

- De bodemkwaliteit is geschikt voor de beoogde bestemming;

- De grond heeft geen bijzondere belemmeringen die het gebruiksrecht beperken;

- De grondprijzen hebben het prijspeil van 1 januari van het betreffende jaar;

- Overeengekomen grondprijzen met prijspeil worden geïndexeerd met inflatie conform daarover contractueel gemaakte afspraken2.

Uitgangspunten met betrekking tot parkeren

Voor alle functies geldt dat de ontwikkelende partij bij de ontwikkeling moet voldoen aan het parkeerbeleid en de hierin opgenomen parkeernormen van de gemeente Alphen aan den Rijn. Dit houdt in dat het parkeren in de regel opgelost moet worden binnen het exploitatiegebied van de ontwikkeling. In het geval van een gebouwde parkeervoorziening kan dit leiden tot een zogenaamde onrendabele top.

Bij een taxatie ten behoeve van een gemeentelijke grondverkoop rekening gehouden met het gemeentelijk parkeerbeleid en de hierin opgenomen parkeernormen.

Overige uitgangspunten

Naast het parkeren moet de ontwikkelaar bij met name bedrijventerreinen voldoen aan de regels met betrekking tot watercompensatie. Dit betekent dat bij toename van het aantal m2 verharding extra water moet worden toegevoegd, bij voorkeur op eigen terrein.

Bij een taxatie ten behoeve van een gemeentelijke grondverkoop rekening gehouden met het gemeentelijk parkeerbeleid en de hierin opgenomen parkeernormen. Hetzelfde geldt in gevallen waarbij sprake is van excessieve milieueisen.

3 Grondprijzen: wijze van vaststelling

Inleiding

Dit hoofdstuk gaat in op de wijze waarop grondprijzen binnen de wettelijke kaders en algemene uitgangspunten uit hoofdstuk twee worden vastgesteld. In paragraaf 3.1 komt de wijze van grondprijsvaststelling bij verkoop aan bod. Aangezien grondprijzen in de regel worden gebaseerd op een onafhankelijke taxatie, gaat hier bijzondere aandacht uit naar de eisen die aan externe taxaties worden gesteld. Vervolgens gaat paragraaf 3.2 in op de wijze waarop de vergoeding voor zakelijke rechten (opstal en erfpacht) wordt vastgesteld. Tot slot komen in paragraaf 3.3 de functies aan bod waarvoor vaste grondprijzen gelden.

3.1 Grondprijsbepaling bij verkoop

De hoogte van de grondprijs is sterk afhankelijk van de gebruiksmogelijkheden en locatie. De gebruiksmogelijkheden worden bepaald door het bestemmingsplan. Dit wordt in het vervolg van dit memo aangeduid als de functie van de grond. De volgende functies zijn bijvoorbeeld denkbaar: woningbouw, retail, bedrijventerrein, kantoren, etc. Daarnaast speelt de locatie een rol. Zo heeft woningbouwgrond in een stadscentrum doorgaans een hogere waarde per m² dan in het buitengebied.

Gelet op deze sterke afhankelijkheid van functie en locatie, baseert de gemeente de te hanteren prijs bij een grondverkoop doorgaans op een onafhankelijke (externe) taxatie. Om de kwaliteit en objectiviteit te waarborgen stelt de gemeente aan een taxatie de volgende eisen:

- De taxatie dient te worden uitgevoerd door een bij het Nederlands Register voor Vastgoedtaxateurs (NRVT) geregistreerd taxateur.

- In dit register dient de taxateur te zijn ingeschreven in de voor de taxatieopdracht relevante kamers. Afhankelijk van de opdracht kan dit de kamer ‘wonen’, ‘bedrijfsmatig’ of landelijk vastgoed zijn. Bij taxatie van bedrijfsmatige objecten of bouwgrond met een waarde van € 5,0 mln. en hoger geldt bovendien dat de taxateur dient te beschikken over een aantekening ‘grootzakelijk vastgoed’.

- Bij uitvoering en rapportage dient taxateur zich te houden aan het van toepassing zijnde kamerreglement en praktijkhandreikingen van het NRVT.

- Bij de taxatie wordt in principe uitgegaan van de marktwaarde k.k. Indien het te taxeren object in de btw-sfeer wordt geleverd, dan wordt uitgegaan van de marktwaarde excl. BTW k.k. Indien sprake is van een alternatieve waardegrondslag, dan kan mogelijk een andere taxatiestandaard van toepassing worden verklaard.

- De taxatie dient het karakter van een volledige taxatie te hebben.

- Indien sprake is van een taxatie van bouwgrond vraagt de gemeente bovendien om een residuele waardebepaling als waarderingsmethode in de taxatie te betrekken en uit te werken. De reden hiervoor is dat de marktwaarde van (bouw)grond sterk afhankelijk is van locatie, bouw- en gebruiksmogelijkheden van het opstal. Bij een residuele benadering staat de marktwaarde van het opstal centraal en wordt de grondwaarde hiervan afgeleid. De residuele grondwaarde wordt in dit verband bepaald door op de marktwaarde van het opstal de bouwkosten (stichtingskosten) in mindering te brengen.

- Voor zover de opdracht hierom vraagt kunnen aan de taxateur bijzondere uitgangspunten worden medegedeeld die op de taxatie van toepassing zijn. Een voorbeeld is taxatie op grond van een toekomstige bestemming, wanneer de planologische procedure nog doorlopen dient te worden.

In de praktijk is de hardheid van een taxatie afhankelijk van de beschikbare informatie. Indien het programma grotendeels onbekend is en/of er weinig referentietransacties beschikbaar zijn, kunnen er tussen twee taxaties van dezelfde grond verschillen ontstaan. Indien een taxatie wordt ingezet in het onderhandelingsproces is het dan ook van belang dat vooraf (al dan niet gezamenlijk) duidelijke uitgangspunten worden vastgesteld. Indien zich tijdens het onderhandelingsproces relevante, inhoudelijke (plan)wijzigingen voordoen, zal de taxatie worden bijgesteld of opnieuw uitgevoerd. Dit geldt ook indien taxaties dusdanig verouderd zijn dat niet meer kan worden verwacht dat de destijds gestelde marktwaarde ook nu nog geldt. Op basis van de huidige marktontwikkelingen wordt hierbij de richtlijn gehanteerd dat taxaties in ieder geval worden herzien indien zij op het voorgenomen moment van besluitvorming (sluiten (verkoop)overeenkomst) ouder zijn dan 1 jaar.

Naast grond kan ook water worden uitgegeven. De prijs voor water is hierbij gelijk aan de prijs die zou worden berekend als het geen water, maar grond zou zijn. De functie die op het water wordt gerealiseerd is maatgevend voor de methode van prijsbepaling.

Voor de verkoop van snippergroen geldt een vast tarief overeenkomstig de grondprijzentabel. De hoogte hiervan is comparatief bepaald, door vergelijking met snippergroenprijzen in andere gemeenten.

3.2 Vergoeding bij vestiging recht van erfpacht en opstal

In principe worden alle uit te geven gronden verkocht. Voor een aantal specifieke functies / categorieën kan echter ook gekozen worden voor verhuur, uitgifte in erfpacht of vestiging van een recht van opstal. Dit geldt bijvoorbeeld voor volkstuinen en sportvelden, maar ook bijvoorbeeld bij gronden voor motorbrandstofverkooppunten, recreatieobjecten en maatschappelijke voorzieningen.

Bepaling van de vergoeding (canon/retributie)

De jaarlijks door de erfpachter te betalen vergoeding, bij erfpacht ‘canon’ en bij een recht van opstal ‘retributie’ genoemd, wordt bepaald door de (grond)waarde van de uit te geven onroerende zaken (meestal: alleen de grond) te vermenigvuldigen met een canonpercentage.

|

(Grond)waarde * Canonpercentage = Canon / Retributie |

De (grond)waarde wordt bepaald aan de hand van de (te realiseren) functie. Zo is de grondwaarde van een horecalocatie anders dan die van een manege of van een sportterrein. Daarbij wordt de grondwaarde modulair opgebouwd per (deel)functie van de beoogde ontwikkeling. De grondwaarde wordt bij voorkeur comparatief3 of residueel4 bepaald. In beginsel wordt de grondwaarde vastgesteld op basis van een externe taxatie. Voor kleine en veel voorkomende transacties kan gebruik worden gemaakt van een door het college vast te stellen grondprijzentabel.

Bij de bepaling van een grondwaarde wordt onderscheid gemaakt tussen voorzieningen met en zonder winstoogmerk (commercieel versus maatschappelijk). Om een voorziening als “zonder winstoogmerk” te kunnen rangschikken mag nadrukkelijk geen sprake zijn van commerciële activiteiten. Hierbij geldt het criterium van geen winstoogmerk in de lijn van de belastingwetgeving. Ook het planologische regime van de locatie, de btw-plichtigheid en/of een ANBI-status is een indicatie voor de aan- of afwezigheid van een winstoogmerk.

Voor het bepalen van het canonpercentage zijn in Nederland meerdere methoden in gebruik. In veel gevallen wordt ter bepaling van het canonpercentage een relatie gelegd met de rente op staatsleningen, met de rente die bij de BNG geldt of met het in de gemeente gehanteerde renteomslagpercentage, al dan niet te verhogen met een opslag voor apparaatskosten en risico’s.

De keuze voor de ene of andere methode behoort tot de gemeentelijke beleidsvrijheid. Voor Alphen aan den Rijn wordt gekozen voor een relatie met de rente op staatsleningen, omdat daarmee het beste wordt aangesloten bij de waardeontwikkeling op de grondmarkt. Deze rente wordt gecorrigeerd voor inflatie en verhoogd met een opslag.

Overigens wordt dezelfde methodiek (grondwaarde * percentage) gehanteerd om de retributie te bepalen die is verschuldigd bij een recht van opstal.

In schema:

+ het gemiddelde over 10 jaar van de rente op 10-jarige staatsleningen

-/- het gemiddelde over 10 jaar van de inflatie

+ een opslag voor apparaatskosten en risico’s

= het te hanteren canonpercentage

In deze berekening wordt voor de rente en inflatie met gemiddelden gewerkt om de schommelingen tussen verschillende jaren te dempen. Als ondergrens geldt altijd het in de gemeentebegroting vastgestelde omslagrente percentage van 2,5%.

Voor de meest omvangrijke component in de erfpachtportefeuille, de motorbrandstofverkooppunten, geldt een afwijkende, namelijk omzetgerelateerde, methodiek. Het canonpercentage is hierbij niet relevant.

Indexering

In nieuwe contracten geldt dat indexering jaarlijks plaats vindt per 1 januari en is gebaseerd op de ontwikkeling van het consumentenprijsindexcijfer. Voor de indexering wordt vooralsnog gekozen voor de methode waarbij als referentieperiode geldt het voorgaande jaar ( -1) ten opzichte van het vóórvoorgaande jaar (-2).

Herziening

In een aantal bestaande contracten is niet voorzien in periodieke tussentijdse herziening. Hiermee ontbreekt een contractueel voorziene mogelijkheid om de hoogte van de vergoeding in overeenstemming te brengen met de ontwikkelingen op de grondmarkt. In nieuwe contracten geldt dat herziening eens in de 10 jaar plaats vindt. Bij een herziening vindt een hertaxatie plaats van de grondwaarde en wordt de canon volgens deze grondwaarde en het dan geldende canonpercentage opnieuw berekend.

3.3 Functies met ‘vaste’ grondprijzen

De jaarlijks door het college vast te stellen grondprijzentabel benoemt voor veel voorkomende, relatief kleine grondtransacties een vaste grondprijs. Het betreft hier objecten en vormen van grondgebruik waarbij de locatie niet of slechts beperkt invloed heeft op de waarde. Uit oogpunt van uniformiteit, transparantie en efficiency is het dan wenselijk om vaste prijzen te hanteren. Deze vaste prijzen zijn gebaseerd op een vergelijking van (gemeentelijke) prijzen in omliggende gemeenten en worden elk jaar geactualiseerd. Een separate taxatie is dan niet nodig, tenzij aannemelijk is dat het object / grondperceel dusdanig afwijkend is dat maatwerk vereist is.

Ondertekening

Vastgesteld door de gemeenteraad in de openbare raadsvergadering van 21 november 2019,

De griffier, de voorzitter,

Drs. J..M. Timmerman, mr. drs. J.W.E. Spies

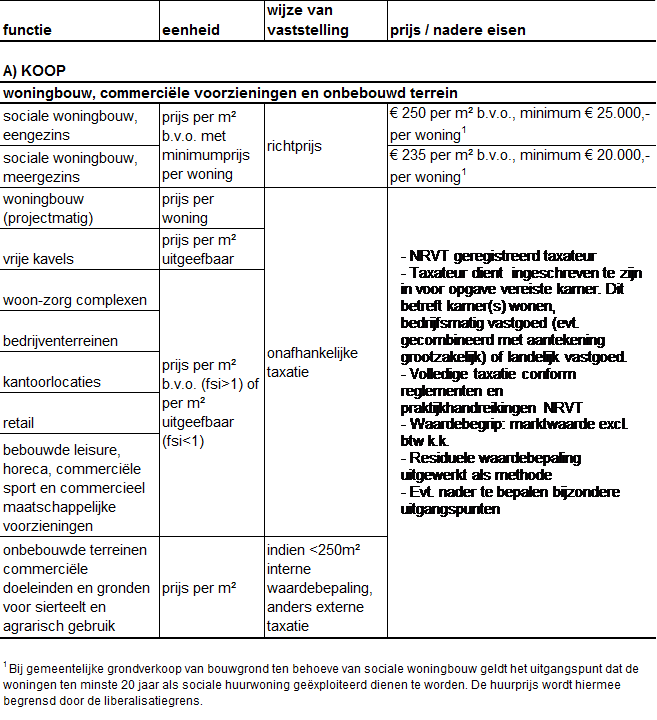

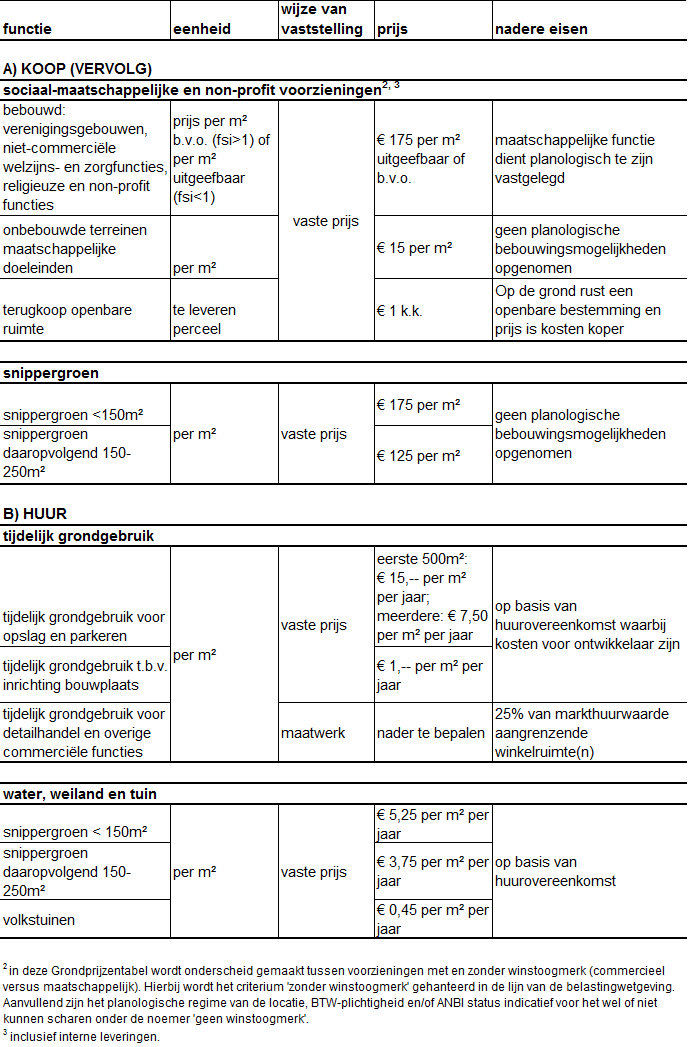

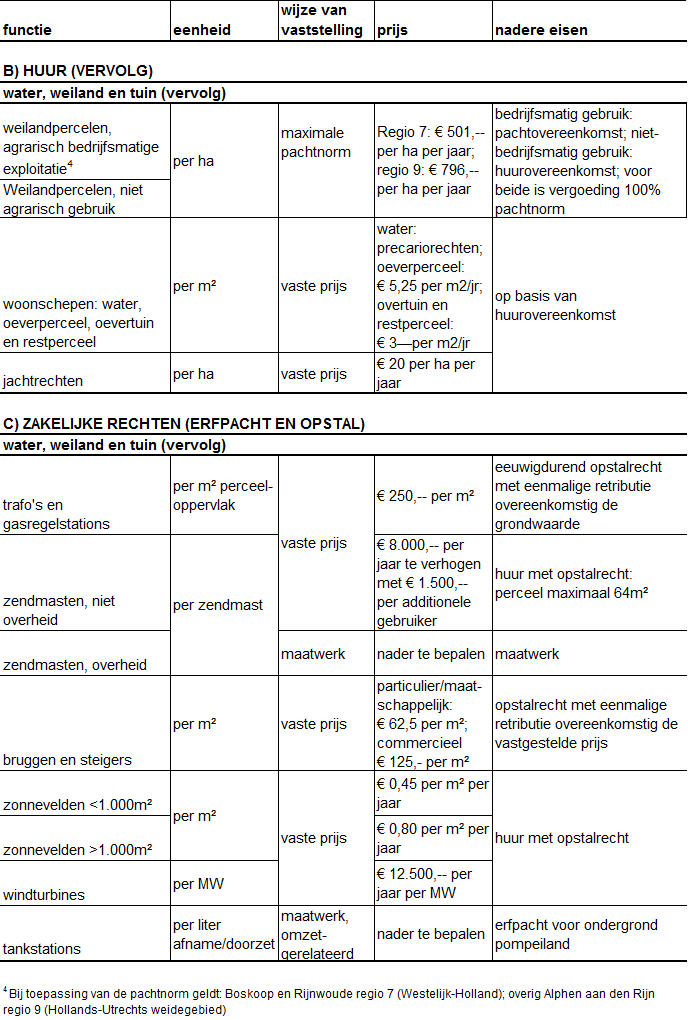

Bijlage 1: Grondprijzentabel 2019/2020

Jaarlijkse stelt het college van burgemeester en wethouders de Grondprijzentabel vast. Hieronder is de Grondprijzentabel voor 2019 opgenomen. Per functie is aangegeven op welke wijze de grondprijsvaststelling tot stand komt. Voor grote grondtransacties, transacties waarbij locatie en vraag en aanbod relevante invloed hebben op de prijsbepaling en transacties van incourante objecten wordt de grondprijs vastgesteld door middel van een externe taxatie. Voor overige transacties, zoals met betrekking tot snippergroen en grond voor nutsvoorzieningen, gelden vaste prijzen. In de Grondprijzentabel wordt ook jaarlijks het canon- en retributiepercentage vastgelegd dat van toepassing is bij de vestiging van een recht van erfpacht en opstalrecht.

Alle in deze Grondprijzentabel genoemde bedragen zijn exclusief BTW, overdrachtsbelasting en notariskosten, en exclusief periodieke gebruikerskosten, -belastingen en –heffingen. De genoemde bedragen gelden per 1 januari 2019 voor alle aanbiedingen waarover nog geen prijsafspraken zijn gemaakt. Verder zijn van toepassing de uitgangspunten zoals beschreven in de nota Grondprijsbeleid 2019 met betrekking onder andere berekeningsmethodieken en de staat van levering van percelen.

|

het gemiddelde over 10 jaar van de rente op 10-jarige staatsleningen |

+ |

1,71 |

|

het gemiddelde over 10 jaar van de inflatie |

-/- |

1,48 |

|

een opslag voor apparaatskosten en risico’s |

+ |

2,00 |

|

Rekenkundig percentage canon en retributie |

= |

2,23 % |

|

Ondergrens: percentage omslagrente |

= |

2,50 % |

In alle gevallen waarin deze Grondprijzentabel niet voorziet, beslist het college van burgemeester en wethouders. Aan de inhoud van deze Grondprijzentabel is uiterste zorg besteed. De gemeente Alphen aan den Rijn aanvaardt echter geen enkele aansprakelijkheid voor type-, zet- of drukfouten.

Alphen aan den Rijn,

Definitief, 26 september 2019

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl