Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR647354

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR647354/1

Nota Grondbeleid 2020-2023

Geldend van 10-12-2020 t/m heden

Intitulé

Nota Grondbeleid 2020-2023Inhoudsopgave

Inhoudsopgave 2

Inleiding 3

1. Doelen gemeente Alphen aan den Rijn 4

2. Grondbeleid van de gemeente Alphen aan den Rijn 6

3. Beleidskeuzes en uitgangspunten 8

Inleiding

Aanleiding

Gemeenten kunnen op verschillende manieren hun ruimtelijke ambities tot uitvoering brengen. Het is mogelijk om zelf actief gronden te kopen en te ontwikkelen tot verkoopbare bouwgrond, maar dat kan ook worden gerealiseerd door een meer faciliterende en ondersteunende dienstverlening te voeren. Hierbij neemt een andere partij de realisatie voor zijn rekening. Wat betreft ons grondbeleid moeten wij als gemeente belangrijke keuzes maken, omdat de opgaven voor Alphen aan de Rijn groot zijn de komende jaren.

Grondbeleid is geen doel op zich maar een belangrijk instrument voor het realiseren van onze ruimtelijke opgaven. Deze Nota Grondbeleid beschrijft onze rol en het ons ter beschikking staande instrumentarium bij het ontwikkelen van gronden.

Het grondbeleid voor onze gemeente is eerder beschreven in de Nota Grondbeleid van 2015. Sinds de vaststelling in 2015 is er veel veranderd. Ten eerste is er nieuwe wet- en regelgeving bijgekomen, onder meer in het Besluit Begroting en Verantwoording (BBV), die direct invloed heeft op de opzet en verslaglegging van het grondbeleid.

Daarnaast is de context van gebiedsontwikkeling veranderd. In de voorafgaande periode was, mede als gevolg van de Kredietcrisis, sprake van een andere vraag en aanbodmarkt voor bouwgrond. In het algemeen leidde het actief ontwikkelen van bouwgrond bij veel gemeenten bij het uitbreken van de Kredietcrisis tot een overschot aan bouwgrond die niet door de markt werd afgenomen. Als reactie daarop werd door veel gemeenten gekozen voor faciliterend grondbeleid, waarbij de ruimtelijke plannen voor rekening en risico van de initiatiefnemer werden gerealiseerd. Onze gemeente koos voor situationeel grondbeleid, wat inhield dat waar mogelijk faciliterend grondbeleid werd gevoerd en alleen tot actief grondbeleid werd overgegaan indien daar een maatschappelijk belang bij was.

Hoewel de strekking van dit grondbeleid in grote lijnen nog steeds actueel is, laat de praktijk zien dat er meer opgaven op de gemeente afkomen die alleen door middel van een actief grondbeleid kunnen worden gerealiseerd. Zo zien wij onder andere een grote woningbehoefte. Er moeten meer goedkope, duurzame en financieel bereikbare woningen voor mensen met een smalle beurs, in een hoger tempo worden gebouwd om aan de behoefte te voldoen. Ook andere opgaven zoals de energietransitie, andere vormen van mobiliteit, landbouw en natuur in onze leefomgeving kunnen om een actief grondbeleid vragen. In onderliggende nota maken wij duidelijk hoe wij ons grondbeleid willen inzetten en aan welke regels en wetten wij daarbij gebonden zijn.

Doelstelling

Met deze nota geven wij een actueel beeld van onze ruimtelijke doelen, hoe ons grondbeleid daarop aansluit en welke instrumenten, wet- en regelgeving daarbij van belang zijn. Met deze nota streven we de onderstaande doelen na.

•Transparantie

Voor de onderwerpen binnen grondbeleid maken wij in deze nota onderbouwde keuzes. Door het keuzeproces vooraf vast te leggen voorkomen wij willekeur en ad hoc handelen. Op die manier willen wij als gemeente transparant en voorspelbaar zijn. Zowel intern als extern is bekend hoe wij invulling geven aan ons grondbeleid.

•Integraal overzicht

Grondbeleid is instrumenteel van aard. Dit betekent wij een gereedschapskist tot onze beschikking hebben met financieel en juridisch instrumentarium. Dit instrumentarium is specialistisch van aard en vaak complex. Deze nota beoogt naast inhoudelijke keuzes over de inzet van deze instrumenten, waar nodig, ook het instrumentarium zelf nader uit te leggen.

•Interne leidraad

De nota biedt een leidraad voor het interne verantwoordingsproces in het kader van de planning en control cyclus.

Om hier invulling aan te geven is deze nota in twee delen opgebouwd. Het eerste deel is het beleidsdeel en beschrijft op hoofdlijnen onze ruimtelijke doelstellingen, de manier waarop wij invulling geven aan ons grondbeleid en beknopt welke instrumenten daarbij horen. Het tweede deel betreft de bijlage op het beleidsdeel en geeft een inhoudelijke verdiepingsslag. Daarin worden de instrumenten, relevant gemeentelijk beleid en wet- en regelgeving nader beschreven.

1. Doelen gemeente Alphen aan den Rijn

Grondbeleid is geen beleidsdoel op zich, maar een middel om andere, ruimtelijke beleidsdoelstellingen te realiseren. Het is dan ook essentieel om te beginnen met die doelstellingen.

Naar verwachting treedt de Omgevingswet in werking op 1 januari 2022. Deze datum is echter een streefdatum. De invoeringsdatum van de Omgevingswet is de afgelopen jaren al enkele malen in de toekomst verschoven. Als de Omgevingswet op 1 januari 2022 in werking treedt dan is dit in het midden van de looptijd van deze nota (2020 tot en met 2023). Daarom zijn wij bezig met het treffen van voorbereidingen om slagvaardig aan de slag te kunnen zodra de Omgevingswet in werking treedt. Een belangrijk onderdeel daarvan is het maken van een Omgevingsvisie die de structuurvisie gaat vervangen. In de Omgevingsvisie staan onze doelen voor de fysieke leefomgeving voor de lange termijn. De gemeenteraad heeft in het kader van goede voorbereiding de belangrijkste uitgangspunten voor de Omgevingsvisie vastgesteld. Die uitgangspunten staan verwerkt in ons Werkdocument Omgevingsvisie en zullen wij in deze nota gebruiken om onze doelen te beschrijven.

Op het hoogste abstractieniveau is, samen met onze burgers en ondernemers, gekeken naar de drie belangrijkste waarden en de missie van Alphen aan den Rijn. De missie luidt als volgt:

“Voor alle inwoners een beter leven (geluk, welbevinden) met (positieve) gezondheid en duurzaamheid als basis voor sociaal, economisch en ruimtelijk beleid.”

Bij deze missie horen drie centrale waarden, die ingaan op wat voor gemeente wij zijn:

1. Een gemeente van ontmoeten en verbinden

2. Duurzame en groene gemeente

3. Vitale woon- en leefgemeente

De bovengenoemde missie en centrale waarden vormen het overkoepelend kader voor de Omgevingsvisie en vormen daarmee ook kaders voor ons grondbeleid. Ze zijn in deze vorm nog wel van een te hoog abstractieniveau om keuzes binnen ons grondbeleid op te baseren. In het Werkdocument Omgevingsvisie wordt dan ook verder gekeken naar:

• Onze kwaliteiten en onze identiteit als gemeente;

• Trends en ontwikkelingen;

• De regionale positionering;

• Vergezicht 2040 - 2050.

Op basis van deze waarden zijn vijf organisatiebrede ontwikkelrichtingen opgesteld:

|

Duurzaam ondernemen |

Landschappelijke verstedelijking |

Weelderig buitengebied |

Samen sterker |

Gezonde vergroening |

|

|

|

|

|

Deze vijf ontwikkelrichtingen geven richting aan ons grondbeleid. Door het grondbeleid op deze manier aan de Omgevingsvisie te koppelen kunnen we ervoor zorgen dat de genoemde beleidsdoelstellingen tot uitwerking komen en tot zichtbare resultaten leiden. Dit kan ook als input worden benut voor bestuursrapportages waarin de voortgang van de projecten wordt toegelicht.

2. Grondbeleid van de gemeente Alphen aan den Rijn

Vormen van grondbeleid

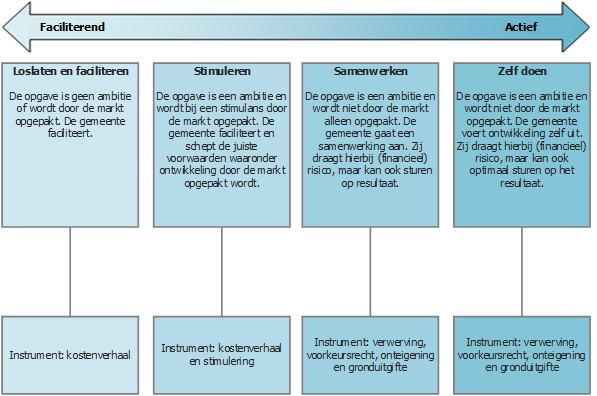

Bij de realisatie van de organisatiebrede beleidsdoelen kunnen wij als gemeente verschillende vormen van grondbeleid hanteren. Deze vormen variëren van een sterk actieve rol voor de gemeente tot een louter faciliterende rol. De meest actieve kant van het spectrum wordt aangeduid als 'actief grondbeleid' en kenmerkt zich doordat wij de ontwikkeling van grond geheel voor eigen rekening en risico oppakken. Wij kopen dan de grond, transformeren die door middel van bouw-/woonrijp maken en verkopen de bouwrijpe grond door.

De andere kant van het spectrum wordt aangeduid als 'faciliterend grondbeleid'. Daarbij laten wij ontwikkelingen in meer of mindere mate los omdat we vertrouwen hebben dat de markt of de samenleving deze zelf realiseert. Wij faciliteren en monitoren dan enkel de ontwikkeling. Uiteraard zijn verschillende tussenvormen mogelijk. Zo is het ook mogelijk om de markt te stimuleren om bepaalde ontwikkelingen op te pakken (een meer faciliterende rol), of om samen te werken met een marktpartij (een meer actieve rol). Wij hebben als gemeente verschillende instrumenten tot onze beschikking bij iedere vorm van grondbeleid.

Dit is kort samengevat in onderstaande figuur.

Keuze grondbeleid

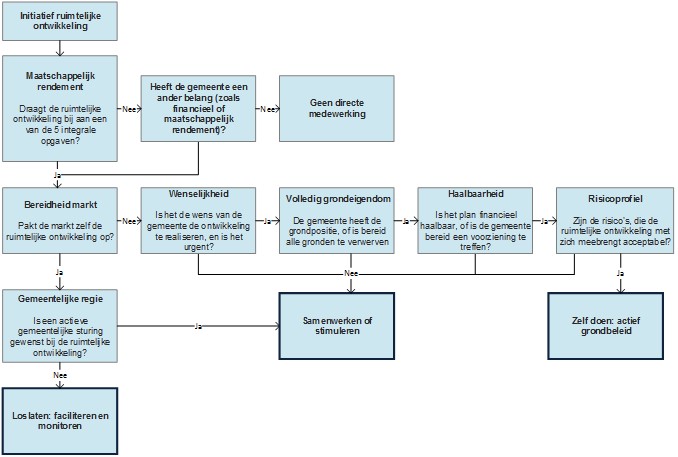

Wij kiezen ervoor om situationeel grondbeleid te voeren. Dit houdt in dat wij niet altijd dezelfde vorm van grondbeleid voeren, maar per situatie onderzoeken wat het best passend is. Wij willen als gemeente wendbaar en flexibel kunnen omgaan met verschillende situaties en vraagstukken die zich voor kunnen doen. Het is echter belangrijk dat we naast flexibel ook transparant zijn, het is niet de bedoeling dat situationeel grondbeleid leidt tot willekeur.

Om de transparantie te waarborgen hanteren wij bij elke ontwikkeling een standaard afwegingskader. Het afwegingskader is zowel van belang bij ontwikkelingen die wij zelf willen oppakken, als ontwikkelingen die vanuit de markt tot stand komen. Wij kijken niet alleen aan het begin naar de rol die wij op willen pakken maar blijven de ontwikkelingen monitoren om te bepalen of het gewenst of noodzakelijk is onze strategie en tactiek aan te passen. Op deze manier is zowel intern als extern duidelijk welke afwegingen wij maken om tot een bepaald type grondbeleid te komen. Dit is schematisch in onderstaande figuur weergegeven.

3. Beleidskeuzes en uitgangspunten

De eerdere hoofdstukken van deze nota beschrijven in brede zin waar wij als gemeente naar toe willen ontwikkelen, hoe en welk grondbeleid we inzetten en welke instrumenten daarbij passen. In dit hoofdstuk benoemen we welke beleidskeuzes daarbij zijn gemaakt en welke uitgangspunten van toepassing zijn.

Type grondbeleid

1. Wij voeren situationeel grondbeleid. Per locatie wordt bekeken welk type grondbeleid het beste bij de ontwikkeling past.

2. Per situatie wordt ons afwegingskader doorlopen, waarbij wij rekening houden met:

2.1. Onze ambities als gemeente, oftewel het maatschappelijk rendement (in overeenstemming met de vijf ontwikkelrichtingen);

2.2. Of de ontwikkeling door de markt wordt opgepakt;

2.3. De gewenste mate van gemeentelijke regie;

2.4. De eigendomssituatie van de gronden;

2.5. De financiële uitkomst van de ontwikkeling;

2.6. Risico’s die gepaard gaan met de ontwikkeling.

3. Voor elke ontwikkeling, ongeacht de toegepaste strategie, wordt bij het collegevoorstel een startdocument met de bovengenoemde overwegingen opgesteld.

4. Ieder jaar worden, in het kader van de Jaarrekening, de projecten beoordeeld en wordt geconcludeerd of er aanpassingen nodig zijn voor bijvoorbeeld budgetten en resultaatverwachtingen.

Instrumentarium

Bij het uitvoeren van ons grondbeleid hebben wij verschillende instrumenten tot onze beschikking. Daarbij hanteren wij de volgende uitgangspunten:

1. Als uit het doorlopen van het afwegingskader komt dat wij een ondersteunende of faciliterende rol aannemen, sturen wij via het bestemmingsplan (en in de nabije toekomst via het Omgevingsplan) op de inrichting van het gebied.

2. Als uit het doorlopen van het afwegingskader komt dat wij een actievere rol innemen bestaat de kans dat wij gronden moeten verwerven. Ons uitgangspunt is dat wij gronden minnelijk verwerven.

3. Wij sluiten niet uit dat wij gebruik zullen maken van de Wet voorkeursrecht gemeenten (Wvg). Indien Wvg gevestigd is dient de eigenaar van de betreffende gronden bij een voornemen tot verkoop deze als eerste aan de gemeente aan te bieden.

4. Wij sluiten niet uit dat wij gebruik zullen maken van het instrument onteigening. Dit instrument wordt enkel ingezet als verwerving minnelijk (al dan niet via een voorkeursrecht) niet lukt.

5. Planmatige verwervingen worden gedaan nadat de gemeenteraad een grondexploitatie vaststelt of krediet verstrekt.

6. Nadat gronden verworven zijn duurt het in sommige gevallen een tijd voordat de werkzaamheden starten. Om die periode te overbruggen kiezen wij soms voor het tijdelijk beheer van de locatie. Uitgangspunt daarbij is dat wij verloedering van het gebied tegengaan, en dat de gronden tijdig beschikbaar zijn wanneer de werkzaamheden starten.

7. Op de grondmarkt kunnen zich onverwachte kansen voordoen. Het kan zijn dat gronden onverwacht tegen een gunstige prijs worden aangeboden. Ook kan het zijn dat er plotseling gronden worden aangeboden op locaties die voor onze ontwikkelrichtingen van strategisch belang zijn. Om in zulke gevallen onze ruimtelijke ambities te behalen zullen wij snel moeten beslissen en op een slagvaardige manier de gronden kopen.

Gronduitgifte

Aan de uitvoering van het grondbeleid zijn kosten verbonden. Denk daarbij aan de kosten voor diverse onderzoeken, grondwerk, het aanleggen van voorzieningen, plankosten et cetera. Tegenover die kosten staan opbrengsten. Wanneer wij volledig actief grondbeleid voeren zijn alle kosten en opbrengsten voor onze rekening. De kosten zijn dan verdisconteerd in de grondopbrengsten. Eventuele tekorten van de grondexploitatie komen voor rekening van de reserve van de gemeente.

De hoogte van de gehanteerde grondprijzen bij gronduitgifte2 dient te allen tijde marktconform te zijn, zoals ook staat beschreven in onze Nota Grondprijzen. De marktconformiteit wordt (onder meer) gebaseerd op een taxatie door een bij het NRVT ingeschreven taxateur. Wanneer gronden worden verkocht is het ons uitgangspunt om het volledig eigendomsrecht over te dragen. Het is ook mogelijk om gronden uit te geven via verhuur, erfpacht of het vestigen van opstalrecht. Wanneer welke vorm van uitgifte wordt toegepast staat eveneens genoemd in de Nota Grondprijzen. De gronden kunnen via verschillende manieren te koop worden aangeboden, bijvoorbeeld via loting, een prijsvraag, per opbod of verkoop tegen een vaste marktconforme (via taxatie bevestigde) grondprijs. Hierbij zal altijd worden beoordeeld of de wijze van verkoop in overeenstemming is met de wijze waarop de marktconformiteit van de grond wordt bepaald. Voor de selectie van marktpartijen sluiten wij ons aan bij de Reiswijzer Gebiedsontwikkeling 2019. Bij de verkoop van snippergroen geldt het gemeentelijk Snippergroen beleid.

Kostenverhaal

Wanneer wij een meer faciliterende rol aannemen zullen de opbrengsten, afhankelijk van de gekozen wijze van faciliteren, geheel of deels ten gunste komen van de ontwikkelende partij. Hetzelfde geldt dan voor de kosten en de risico’s.

Wij maken echter zelf ook kosten in de faciliterende rol. Denk aan kosten van het gemeentelijk apparaat voor het wijzigen van het bestemmingsplan, maar ook aan de voorbereiding en toezicht op de uitvoering van het bouw- en woonrijp maken. Wij zijn verplicht om die kosten te verhalen op de ontwikkelende partij. Waar mogelijk doen wij dat privaatrechtelijk via een anterieure overeenkomst. Daarbij stellen wij altijd een kostenverhaalsberekening in overeenstemming met de publiekrechtelijke route op. Voor de raming van de plankosten hanteren wij de plankostenscan. Wanneer het verhalen van de gemeentelijke plankosten niet lukt via een anterieure overeenkomst stellen wij een exploitatieplan op, waarbij het wettelijke kostenverhaal mogelijk is op het moment dat de belanghebbende wil overgaan tot planrealisatie. Dit exploitatieplan wordt tegelijk met het bestemmingsplan door de gemeenteraad vastgesteld.

Financiële beheersing en verantwoording

Bij het uitvoeren van het grondbeleid zijn wij gebonden aan verschillende (financiële) regels, zoals regels van het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de regels die horen bij onze eigen planning en control cyclus. Ook bij het opstellen, beheersen en afsluiten van grondexploitaties zijn enkele uitgangspunten van belang. Wij hanteren hierbij de BBV en de interne P&C cyclus. In de bijlage wordt een en ander nader beschreven.

2Gronduitgifte is een verzamelnaam voor de manier waarop wij (bouw)grond ter beschikking stellen aan particulieren en marktpartijen

Bijlage 1: uitwerking grondbeleid

Inleiding en leeswijzer

Deze bijlage maakt onderdeel uit van de Nota Grondbeleid en geeft een gedetailleerde beschrijving van het wettelijke instrumentarium dat de gemeente ter beschikking staat bij de uitvoering van het grondbeleid. Achtereenvolgens worden de volgende onderwerpen toegelicht:

1. Relevante wet- en regelgeving en gemeentelijk beleid;

2. Grondbeleid en het duale stelsel met aandacht voor de taakverdeling tussen raad en college;

3. De verschillende mogelijke vormen van grondbeleid en de bijbehorende voor- en nadelen;

4. De instrumenten behorende bij grondbeleid;

5. Financiën, beheersing en verantwoording volgens BBV;

6. De invloed van de Omgevingswet en Aanvullingswet grondeigendom op grondbeleid.

1. Kaders en beleidsstukken

Bij het uitvoeren van de ruimtelijke plannen is de gemeente gebonden aan diverse wetten en regels. In de Nota Grondbeleid van de gemeente wordt omschreven hoe de gemeente hierbij te werk gaat. Daarnaast staat grondbeleid niet los van het overig beleid van de gemeente. Het is immers een instrument om andere (ruimtelijke) beleidsdoelstellingen te realiseren. In dit hoofdstuk wordt ingegaan op de context waarbinnen het grondbeleid wordt uitgevoerd, door zowel in te gaan op de wet- en regelgeving als relevante gemeentelijke beleidsdocumenten.

1.1 Wet- en regelgeving

De regelgeving en het ter beschikking gestelde wettelijke instrumentarium voor het kunnen uitvoeren van het grondbeleid van de gemeente is opgenomen in diverse wetgevingen, zoals de Gemeentewet, de Wet ruimtelijke ordening, de Wet voorkeursrecht gemeenten, de onteigeningswet, de Crisis- en herstelwet en de Omgevingswet.

1.1.1 Staatssteun

Bij de uitvoering van het grond(prijs)beleid volgt de gemeente Alphen aan den Rijn de door de Europese Commissie gestelde richtlijnen staatssteun.

Op 19 mei 2016 is een nieuwe mededeling van de Europese Commissie over staatssteun in werking getreden. Ook in de gebiedsontwikkeling en bij aan- of verkoop van gronden kan sprake zijn van staatsteun, waarmee deze mededeling ook van invloed kan zijn op het gemeentelijk grondbeleid.

De nieuwe mededeling houdt in dat de overheid dient te handelen volgens het ‘Market Economy Investors’ (MEI) principe. Dit houdt in dat een overheid zich moet afvragen of een particuliere investeerder een vergelijkbare investering zou doen onder normale markteconomische voorwaarden. Dit kan gecontroleerd worden door te kijken naar soortgelijke transacties of door een andere waardebepaling methode (vaak taxatie door een gecertificeerde taxateur) te gebruiken. De commissie noemt dat er sprake is van staatssteun als cumulatief voldaan wordt aan de volgende criteria:

• de steun wordt verleend aan een onderneming die een economische activiteit verricht;

• de steun wordt door staatsmiddelen bekostigd;

• deze staatsmiddelen verschaffen een economisch voordeel dat niet via normale commerciële weg zou zijn verkregen (non-marktconformiteit);

• de maatregel is selectief: het geldt voor één of enkele ondernemingen, een specifieke sector/regio;

• de maatregel vervalst de mededinging (in potentie) en (dreigt te) leiden tot een ongunstige beïnvloeding van het handelsverkeer in de EU.

Wanneer aan alle criteria wordt voldaan is dus sprake van staatssteun. Het is echter niet zo dat dit direct ongeoorloofde staatssteun oplevert. Er zijn vrijstellingen of uitzonderingen mogelijk waarbij de commissie staatssteun toestaat. Zo bestaat er de de-minimisvrijstellingsverordening. Decentrale overheden kunnen hierbij een onderneming over een periode van drie belastingjaren tot €200.000 steunen. Daarnaast bestaan de algemene groepsvrijstellingsverordening, landbouwvrijstellingsverordening en de visserij groepsvrijstellingsverordening. Tot slot mogen diensten die onvoldoende of niet tegen aanvaardbare voorwaarden door de markt worden opgepakt worden belegd bij een onderneming. Decentrale overheden mogen deze onderneming compenseren voor het uitvoeren van deze Dienst van Algemeen Economisch Belang (DAEB). Het gebruik van deze vrijstellingen dient altijd voorzichtig en weloverwogen plaats te vinden.

1.1.2 Vennootschapsbelasting (Vpb) voor gemeenten

Overheidsondernemingen zijn per 1 januari 2016, in beginsel, belastingplichtig geworden voor de Vennootschapsbelasting. Met de invoering van de wet modernisering Vpb-plicht overheidsondernemingen geeft de Nederlandse overheid gehoor aan een verzoek van de Europese Commissie om de Vennootschapsbelasting-positie van overheidsondernemingen te herzien en daarmee een gelijk speelveld te creëren tussen private partijen en overheden. Concreet betekent dit ook dat de gemeente Vpb moet betalen over de activiteiten binnen haar grondbedrijf, voor zover zij daarmee een onderneming drijft.

De gemeente toetst jaarlijks of zij met de activiteiten binnen haar grondbedrijf een onderneming drijft. Uit de invoering van deze wet vloeien verder geen specifieke kaders voor het grondbeleid van de gemeente Alphen aan den Rijn voort. In het kader van de Jaarrekening die ieder jaar wordt vastgesteld door de gemeenteraad worden de eventuele financiële gevolgen benoemd.

De gemeente drijft met haar grondbedrijf een onderneming indien voldaan wordt aan de volgende drie cumulatieve voorwaarden:

1. er moet sprake zijn van een duurzame organisatie van kapitaal en arbeid;

2. die deelneemt aan het economisch verkeer;

3. met het oogmerk daarmee winst te behalen (winstoogmerk), welke winst ook redelijkerwijze te verwachten is.

1.1.3 Aanbestedingswet

Bij het uitvoeren van haar grond(prijs)beleid handelt de gemeente Alphen aan den Rijn in overeenstemming met Europese, nationale en gemeentelijke wet- en regelgeving op het gebied van het aanbestedingsrecht.

Een grondtransactie is in beginsel niet aanbestedingsplichtig mits de grond wordt verkocht voor een marktconforme prijs. In ons grondprijsbeleid is opgenomen op welke wijze deze wordt bepaald.

Hierop is een aanvullend punt van aandacht van toepassing: wanneer de gemeente bij de verkoop de koper verplicht op de betreffende grond, werken (zoals wegen en andere constructies) te realiseren, anders dan dat de gemeente vanuit haar publieke taken en bevoegdheden mag stellen, dan is de transactie wel aanbestedingsplichtig.

Als de aanbesteding van de grond van het project door de gemeente zo wordt ingericht dat ook de openbare ruimte onderdeel uitmaakt van de aanbesteding, dan kan dit worden beschouwd als het ondervangen van de aanbestedingsplicht aan de voorkant. De aanbestedingsprocedure moet in dit geval ook aan alle eisen voldoen als het ware dat de gemeente de uit te voeren werkzaamheden in de openbare ruimte zelf zou aanbesteden.

Het doorleggen van de aanbestedingsplicht voor de uit te voeren werken is in beginsel in strijd met het Europese aanbestedingsrecht. Wanneer de grond al voor 100% in eigendom is van een marktpartij, is doorlegging van de aanbestedingsplicht wel toegestaan. Het doorleggen van de aanbestedingsplicht is niet toegestaan wanneer de gemeente de vrije keus heeft om door te leggen dan wel het werk of de werkzaamheden in de openbare ruimte zelf aan te besteden. Dit laatste is het geval als de gemeente 100% van de grond in eigendom heeft of een dominante grondpositie in het project heeft.

Daarbij geldt een belangrijke kanttekening: Als de gemeente de grond in eigendom had en die verkocht aan een ontwikkelende partij, mag de aanbestedingsplicht niet alsnog worden doorgelegd. In dit geval wordt namelijk beredeneerd dat de gemeente wel de kans heeft gehad om zelf het werk of de werkzaamheden in de openbare ruimte aan te besteden en daardoor de aanbestedingsplicht niet alsnog mag doorleggen.

1.1.4 Omgevingswet en Aanvullingswet Grondeigendom

Veel van de relevante wetten voor het grondbeleid die nu onder andere in de Wro staan beschreven, komen in de Omgevingswet te staan. De meeste van deze wetten blijven ongeveer gelijk en behoeven geen toelichting. Op enkele vlakken, zoals het kostenverhaal, vinden wel aanzienlijke wijzigingen plaats. Hoofdstuk 8. van deze bijlage beschrijft de wijzigingen van de Omgevingswet en de Aanvullingswet grondeigendom met betrekking tot het grondbeleid van gemeenten.

1.1.5 Besluit Begroting en Verantwoording gemeenten en provincies (BBV)

Bij het uitvoeren en verantwoorden van haar grondbeleid handelt de gemeente in overeenstemming met de stellige uitspraken van de commissie BBV en houdt zij rekening met de aanbevelingen van de commissie BBV.

De commissie BBV heeft de afgelopen vier jaar tweemaal een nieuwe Notitie Grondexploitaties gepubliceerd: in 2016 en in 2019. Beide notities doen onder meer uitspraken over de uitvoering van gemeentelijk grondbeleid.

De wijziging in 2016 had drie hoofddoelen: het zo goed mogelijk op elkaar aansluiten van BBV en fiscale wetgeving, het beperken van de risico’s bij de uitvoering van het grondbeleid en eenduidigheid creëren in de verslaglegging van gemeenten.

Nadat de commissie het BBV gewijzigd had in 2016, heeft zij verschillende uitingen gedaan en heeft zij via verschillende wegen vragen beantwoord. Om al die uitingen en verduidelijkingen overzichtelijk te houden heeft de commissie in 2019 de notitie ‘Grondbeleid in begroting en jaarstukken’ gepubliceerd. De voorgaande notities en uitingen zijn daarmee komen te vervallen. In de notitie worden verschillende stellige uitspraken en aanbevelingen gedaan. De stellige uitspraken zijn te vinden in bijlage 2.

1.2 Gemeentelijk beleid

1.2.1 Omgevingsvisie

Wanneer de Omgevingswet in werking treedt zal de gemeente zich moeten richten op het opstellen van een omgevingsvisie en een omgevingsplan. De omgevingsvisie geeft de gemeente meer ruimte om in samenspraak met de samenleving na te denken over de gewenste ontwikkelingen. Met het omgevingsplan kan de gemeente vervolgens de juiste randvoorwaarden meegeven en ruimte geven aan marktpartijen.

Zoals al beschreven in de Nota Grondbeleid zijn de eerste uitgangspunten voor de omgevingsvisie door de raad vastgesteld. Samenvattend komt het neer op:

Missie:

Voor alle inwoners een beter leven (geluk, welbevinden) met (positieve) gezondheid en duurzaamheid als basis voor sociaal, economisch en ruimtelijk beleid.

Centrale waarden:

1. Een gemeente van ontmoeten en verbinden

2. Duurzame en groene gemeente

3. Vitale woon- en leefgemeente

Ontwikkelrichtingen:

- Duurzaam ondernemen

- Landschappelijke verstedelijking

- Weelderig buitengebied

- Samen sterker

- Gezonde vergroening

Voornamelijk de ontwikkelrichtingen worden gebruikt in het grondbeleid. Wanneer de gemeente afweegt of ze een ontwikkeling wil faciliteren of eventueel zelf wil oppakken wordt altijd gekeken of de ontwikkeling bijdraagt aan een of meerdere van de ontwikkelrichtingen.

1.2.2 Afwegingskader voor woningbouwontwikkeling

De gemeente hanteert een afwegingskader voor woningbouwontwikkeling. Dit afwegingskader wordt toegepast bij de beoordeling van (nieuwe) woningbouwinitiatieven en om prioriteiten te stellen tussen verschillende woningbouwprojecten. Op deze manier stemt de gemeente woningbouwplannen af op beleidsambities op de lange termijn en op de woningbehoefte.

De beoordeling van woningbouwinitiatieven is nodig om te toetsen of een initiatief wenselijk is en voldoet aan de behoefte. Dit laatste is een vereiste voor een bestemmingsplanwijziging, via de Ladder voor Duurzame Verstedelijking. In regionaal verband worden daartoe woningbouwplannen afgestemd, waarbij aan kwantitatieve en kwalitatieve doelstellingen moet worden voldaan. Deze zijn in het afwegingskader verwerkt.

Het afwegingskader heeft bovendien een functie om initiatiefnemers vanaf het begin mee te geven aan welke voorwaarden woningbouwplannen moeten voldoen. Door te prioriteren kan focus gelegd worden op projecten met de grootste maatschappelijke bijdrage en haalbaarheid. Zo kan er versnelling van woningbouwprojecten plaatsvinden.

1.2.3 Coalitieakkoord en Programmabegroting

In 2018 is het coalitieakkoord ‘Groene stad met Lef!’ vastgesteld waarin de coalitie haar visie op de gemeente tot en met 2022 heeft vastgelegd. De missie van de coalitie is dezelfde als welke in het werkbestand Omgevingsvisie wordt benoemd: “Voor alle inwoners een beter leven (geluk, welbevinden) met (positieve) gezondheid en duurzaamheid als basis voor sociaal, economisch en ruimtelijk beleid.” Het meer betrekken van inwoners bij verschillende thema’s is een belangrijk uitgangspunt in het akkoord. Voor het grondbeleid is voornamelijk het thema ‘toekomstbestendige en vitale buurten’ van belang, en gaan wij op naar locaties voor nieuwe woongebieden. De ambitie is om een substantieel aantal woningen aan de woningvoorraad toe te voegen. Naast dit thema wordt er in het coalitieakkoord ingegaan op relevante thema’s zoals infrastructuur, openbaar gebied en duurzaamheid. Wat er uit het coalitieakkoord concreet bereikt moet worden in 2022 staat beschreven in het Uitvoeringsprogramma 2018-2022.

1.2.4 Alphense Woningmarktstrategie, Vereveningsfonds Sociale Woningbouw

In de Alphense Woningmarktstrategie is opgenomen dat in elk woningbouwinitiatief tenminste 25% sociale woningbouw gerealiseerd dient te worden. Om dit te bewerkstelligen wordt onderzocht of het instellen van een zogenaamd “Vereveningsfonds Sociale Woningbouw” tot de mogelijkheden behoort. Het Vereveningsfonds is enerzijds bedoeld voor storting van een financiële bijdrage in het fonds wanneer in een woningbouwproject niet wordt voldaan aan de vereiste sociale woningbouwopgave van minimaal 25% of wanneer op een locatie sociale woningbouw niet mogelijk is. Anderzijds kan het Vereveningsfonds Sociale Woningbouw worden ingezet voor een bijdrage aan een woningbouwproject, wanneer in dat bouwplan (op verzoek van de gemeente) meer dan 25% sociale woningbouw wordt gerealiseerd. Het instellen van het Vereveningsfonds kan zo bijdragen aan de noodzakelijke flexibiliteit en afdwingbaarheid om 25% sociale huurwoningen toe te voegen op iedere woningbouwlocatie.

1.2.5 Nota Grondprijsbeleid

In november 2019 is de meest recente Nota Grondprijsbeleid vastgesteld. De nota kent een looptijd van vier jaar en zal dus tijdens de looptijd van deze Nota Grondbeleid geactualiseerd worden. Om ongeoorloofde staatssteun te voorkomen (zie 1.1.1), hanteert de gemeente marktconforme prijzen. Doorgaans wordt die prijs bepaald door het laten uitvoeren van onafhankelijke taxaties. Ook wanneer sprake is van verhuur of erfpacht in plaats van verkoop wordt een marktconforme canon of retributie doorgaans via een taxatie bepaald. Voor enkele specifieke gevallen wordt geen taxatie uitgevoerd. Voor bijvoorbeeld snippergroen wordt een vaste prijs gehanteerd. Voor elk type grondtransactie staat in de jaarlijks vastgestelde grondprijzentabel aangegeven hoe de prijs wordt bepaald.

2. Grondbeleid in het duale stelsel

2.1 Algemeen

De gemeenteraad stelt beleidskaders vast en het college voert het beleid uit binnen deze kaders. De raad controleert achteraf of de uitvoering van het grondbeleid door het college binnen de vastgestelde kaders heeft plaatsgevonden.

|

Wie |

Taak |

Instrument/bevoegdheid |

|

Gemeenteraad |

Kaders stellen |

|

|

College van B&W |

Uitvoeren en beheren |

|

2.2 De gemeenteraad

De gemeenteraad geeft de kaders van het te voeren grondbeleid aan. Zij doet dat door het vaststellen van kader stellende nota´s zoals deze Nota Grondbeleid, door middel van overige bevoegdheden zoals het openen van grondexploitaties en het vaststellen van bestemmingsplannen. Door de vaststelling van de gemeentelijke begroting stemt de raad in met het voorgenomen beleid van het college zoals dat is verwoord in de verplichte paragraaf Grondbeleid van de gemeentebegroting. Achteraf keurt de raad op vergelijkbare wijze het gevoerde grondbeleid van het college goed door in te stemmen met de Jaarrekening (en bijlagen).

|

Inhoud |

Wanneer |

Beleidsdocument |

|

Ruimtelijke ontwikkelingen en invullingen |

Continu |

Ruimtelijke kaders (Omgevingsvisie; Omgevingsplan; Bestemmingsplan) |

|

Vaststellen beleidskaders |

Per 4 jaar |

Vaststellen Nota Grond(prijs)beleid |

|

Kredietverstrekking |

Incidenteel |

Vaststellen startbesluit nieuwe grondexploitaties |

|

Vaststelling ruimtelijke prioriteiten en budgetten |

Jaarlijks |

Vaststellen programmabegroting |

|

Beoordeling resultaten indien nodig leidend tot bijsturing volgend jaar |

Jaarlijks |

Vaststellen programmarekening |

|

Beoordeling resultaten grondexploitaties, beoordeling reserve, risicoprofiel, kasstroom- en resultaatverwachtingen op de midden- en langere termijn. |

Jaarlijks |

Vaststellen MPG |

2.3 Het college

Het college brengt een voorstel uit aan de raad voor het te voeren grondbeleid en voert het vastgestelde grondbeleid uit binnen de door de raad vastgestelde kaders. Het college is door de gemeenteraad gemachtigd tot de uitgifte van terreinen, tot aankoop van gronden en opstallen en tot het sluiten van overeenkomsten. Dit gebeurt op basis van de uitgangspunten van de Nota Grondbeleid 2020-2023 en de Nota Grondprijsbeleid 2019-2022.

2.4 Taakverdeling raad en college

|

Onderdeel |

Gemeenteraad (strategisch niveau) |

College van B&W (tactisch niveau) |

|

Beleidskaders |

|

|

|

Financiën |

|

|

|

Grondexploitaties |

|

|

|

Samenwerking |

|

|

|

Verwerving en beheer |

|

|

|

Bouw- en woonrijp maken |

|

|

|

Uitgifte |

|

|

|

Kostenverhaal |

|

|

3. Vormen van grondbeleid

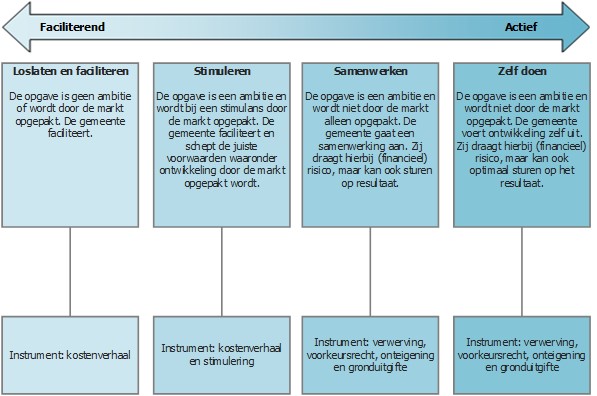

Met het uitvoeren van het gemeentelijke grondbeleid intervenieert de gemeente direct in de grondmarkt om ruimtelijke doelen te behalen. De manier waarop gemeenten dat doen verschilt. In de basis zijn er twee vormen van grondbeleid, actief en faciliterend. In de praktijk lopen de vormen echter in elkaar over en zijn er meerdere tussenvarianten denkbaar. Onderstaand schema vat een en ander samen, waarna dit hoofdstuk elke vorm nader toelicht. Ongeacht de keuze van het grondbeleid en te volgen strategie voor een project, blijven wij de voortgang van het project monitoren om te bekijken of er een andere vorm van grondbeleid nodig is.

3.1 Actief grondbeleid: Zelf doen

Bij puur actief grondbeleid treedt de gemeente actief op in de grondmarkt. Ze handelt dan, tot op zekere hoogte, als een private partij. De gemeente koopt gronden en maakt deze bouw- en woonrijp. Daarna worden de gronden doorverkocht, bijvoorbeeld aan ontwikkelaars. De locatie wordt door de gemeente ontwikkeld. De financiële consequenties komen geheel voor rekening van de gemeente. Dat kan positief zijn in het geval van een winstgevende ontwikkeling, maar kan ook negatief zijn in het geval van een verliesgevende ontwikkeling. Het ontwikkelen van locaties gaat gepaard met financiële risico’s. Een belangrijk voordeel van actief grondbeleid is dat de gemeente de volledige regie over de ontwikkeling heeft en eventuele kansen kan verzilveren. De gemeente kan met actief grondbeleid maximaal sturen op de realisatie, fasering en kwaliteit van het project.

De instrumenten die de gemeente bij dit type beleid kan gebruiken zijn verwerving (al dan niet via de Wet Voorkeursrecht Gemeenten (Wvg) of onteigening), gronduitgifte en eventueel beheer. Deze instrumenten worden beschreven in de paragrafen 4.1 tot en met 4.3.

3.2 Faciliterend grondbeleid: Loslaten

In tegenstelling tot actief grondbeleid gedraagt de gemeente zich bij faciliterend grondbeleid uitsluitend als een publieke organisatie. De gemeente faciliteert dan de markt, bijvoorbeeld door het maken of aanpassen van ruimtelijke plannen. De gemeente laat de ontwikkeling geheel over aan de markt en/of grondeigenaren (private partijen) en beperkt zicht tot het inzetten van haar publiekrechtelijke bevoegdheden voor grondexploitanten die grond hebben verworven. De regie van de gemeente is beperkt tot de publieke invloed/taak (voorwaardenscheppend en toezichthoudend). De planrealisatie geschiedt voor rekening en risico van de externe partij. Wanneer de gemeente gedurende het traject steeds volgend is op wat private partijen voorstellen wordt ook wel gesproken van passieve grondpolitiek.

Een belangrijk instrument bij deze vorm van grondbeleid is kostenverhaal van de gemeentelijke kosten. Voor het faciliteren, bijvoorbeeld door het maken of aanpassen van ruimtelijke plannen, maakt de gemeente kosten. De gemeente verhaalt haar kosten (in overeenstemming met de kostensoortenlijst 1) bij de exploitant of ontwikkelaar. Dit wordt in paragraaf 4.4 van deze bijlage nader toegelicht.

1art. 6.2.3 t/m 6.2.5 Bro

3.3 Tussenvormen: Samenwerken of stimuleren

Wanneer de markt de opgave oppakt, al dan niet na een stimulans van de gemeente, kan de gemeente de ontwikkeling faciliteren en aan de markt overlaten. Het kan belangrijk zijn dat de gemeente ondanks het feit dat ze niet zelf de grondexploitatie voert en niet actief ingrijpt op de grondmarkt, wel een regierol op zich neemt.

De gemeente vertegenwoordigt immers het algemeen belang en dat belang is er het meest bij gebaat als het marktinitiatief op een goede wijze wordt ingepast in de bestaande omgeving.

Faciliterend grondbeleid betekent dus niet dat de invulling van het toekomstig grondgebruik geheel aan de markt wordt gelaten, zoals beschreven in paragraaf 3.2. Hoewel de invloed bij samenwerken of stimuleren kleiner is dan bij puur actief grondbeleid, kan de gemeente regie voeren met het stellen van ruimtelijke kaders en het publiekrechtelijk instrumentarium. Met de huidige Wro en de toekomstige Omgevingswet zijn er mogelijkheden om invloed uit te oefenen in geval van faciliterend beleid. De gemeente kan haar kosten verhalen via te sluiten exploitatieovereenkomsten of via een exploitatieplan. De gemeente kan ook zogenaamde locatie-eisen stellen, zoals:

• Eisen voor de werken en werkzaamheden voor het bouwrijp maken van het exploitatiegebied, de aanleg van nutsvoorzieningen en het inrichten van de openbare ruimte in een exploitatiegebied;

• Regels voor het uitvoeren van deze werken en werkzaamheden;

• Regels voor sociale huur- en koopwoningen, geliberaliseerde woningen voor midden huur en percelen voor particulier opdrachtgeverschap;

• Regels over faseringen en koppelingen.

Het kan echter voorkomen dat de gemeente moet ingrijpen. Dit geldt met name bij ontwikkelingen waar de gemeente een gemeentelijke en/of maatschappelijk belang ziet. Als de ontwikkeling niet tot stand komt, kan de gemeente een actievere rol aannemen, daarvan is bijvoorbeeld sprake als er wordt samengewerkt op grond van een ontwikkelovereenkomst zoals een Samenwerkingsovereenkomst (SOK).

Afhankelijk van de type tussenvorm van grondbeleid kan de gemeente de eerder genoemde instrumenten gebruiken. Bij stimuleren zal de nadruk liggen op kostenverhaal, bij samenwerken kunnen verwerving en uitgifte ook nodig zijn. In paragraaf 4.5 wordt ingegaan op verschillende samenwerkingsconstructies.

4. Instrumentarium

4.1 Grondverwerving

Om haar grondbeleid uit te voeren heeft de gemeente een aantal instrumenten ter beschikking. Wanneer de gemeente een bepaalde ruimtelijke ambitie actief wil bewerkstelligen kan het nodig zijn dat ze gronden aankoopt. Dat kan op een planmatige manier (minnelijk, via Wvg of onteigening) of strategisch. De verschillende vormen worden achtereenvolgens behandeld.

4.1.1 Minnelijke verwerving

Bij verwerving van gronden is minnelijke verwerving het uitgangspunt. De gemeente treedt in onderhandeling met de eigenaar van de gronden. Het bereiken van overeenstemming over de prijs en voorwaarden van verkoop gebeurt dan op vrijwillige basis. Het is belangrijk om van tevoren een goede inschatting van de marktwaarde van de gronden te hebben. Hiervoor zal een onafhankelijke en gecertificeerde taxateur worden ingezet.

4.1.2 Voorkeursrecht

De Wet voorkeursrecht gemeenten (Wvg) verschaft gemeenten de mogelijkheid af te dwingen dat een eigenaar, bij een voorgenomen verkoop van grond (al dan niet met opstal), deze eerst aan de gemeente moet aanbieden: het voorkeursrecht. De gemeente en eigenaar moeten het dan vervolgens eens worden over de prijs en bijkomende verkoopvoorwaarden.

4.1.3 Onteigening

Het kan voorkomen dat minnelijke verwerving van gronden niet mogelijk blijkt. Als de gronden toch cruciaal zijn voor de realisatie van een belangrijke ontwikkeling kan de gemeente overgaan tot onteigening. Onteigening is de gedwongen eigendomsovergang aan de gemeente. Onteigeningsprocedures zijn zeer ingrijpend voor beide partijen. Ze zijn lang van duur en kosten daarmee veel ambtelijke capaciteit.

4.1.4 Strategische verwerving

Er is sprake van strategische verwerving wanneer gronden en/of opstallen worden aangekocht waarvoor nog geen ontwerpbestemmingsplan en grondexploitatie is opgesteld. Hierbij wordt verwacht dat de gronden in de toekomst substantiële voordelen voor de gemeente kunnen opleveren. Bijvoorbeeld omdat de gronden van cruciaal belang zijn om een voorgenomen ontwikkeling in de toekomst te realiseren of om ongewenste ontwikkelingen op die gronden te voorkomen.

Om op een slagvaardige manier te kunnen opereren op de grond-/vastgoedmarkt is het van belang dat het proces om tot een besluit te komen niet te lang duurt. Om dit te kunnen doen kan het college gemachtigd worden om in voorkomende gevallen gronden te verwerven. Het college moet hierover dan achteraf verantwoording afleggen aan de raad. Om strategische verwervingen sneller mogelijk te maken kan eventueel ook gekozen worden om een budget voor strategische verwervingen beschikbaar te stellen waarbinnen het college gronden kan aankopen.

Administratief heeft aankoop van dit soort strategische gronden tot gevolg dat deze vanwege de langere planhorizon, onderdeel gaan uitmaken van de begrotingspost Materiele Vaste Activa (MVA). Op moment dat er zicht is op uitvoering van het project waarvoor de grond is aangekocht, kan de grondwaarde worden geactiveerd.

4.2 Beheer

Gronden die niet direct na verwerving ontwikkeld worden, worden tijdelijk beheerd. Het uitgangspunt hierbij is dat de grond/het vastgoed tijdig beschikbaar is indien nodig voor een gebiedsontwikkeling. De meest gangbare vormen die wij inzetten om dit te realiseren zijn pacht en verhuur. In sommige gevallen kan ter beschikking stellen voldoende zijn. In de voorwaarden van deze overeenkomsten wordt nadrukkelijk rekening gehouden met het tijdig kunnen beschikken over de gronden/het vastgoed. Afhankelijk van de functie wordt een bijpassende vergoeding overeengekomen.

4.3 Gronduitgifte

4.3.1 Vormen van gronduitgifte

Er zijn verschillende vormen van gronduitgifte. De gemeente Alphen aan den Rijn hanteert er vier, die hieronder worden toegelicht:

•Verkoop volledig eigendom

De meest gebruikelijke vorm van gronduitgifte is verkoop van de grond en eventuele opstallen aan de koper. Het volledig eigendomsrecht wordt daarmee overgedragen.

•Erfpacht en verhuur

Erfpacht is gronduitgifte met een recht van erfpacht. Het zogenaamde bloot eigendom blijft bij de gemeente. De erfpachter krijgt nagenoeg dezelfde rechten als een eigenaar, op het bloot eigendom na. In de erfpachtovereenkomst kunnen voorwaarden worden opgenomen die verder gaan dan wat publiekrechtelijk (bijvoorbeeld in het bestemmingsplan) is opgenomen. Daarmee houdt de gemeente meer grip op de toekomstige bestemming en gebruik van de grond.

Bij verhuur geeft de gemeente (een deel van) de gronden in gebruik aan de huurder, tegen betaling van een tegenprestatie. Ook hier blijft het eigendom bij de gemeente. Huur is een passende vorm van uitgifte bij gronden die voor de gemeente van strategisch belang zijn.

Hoewel uitgifte via verkoop het uitgangspunt is, kan in specifieke gevallen gekozen worden uitgifte via bovengenoemde erfpacht of via verhuur.

• Recht van opstal

Het recht van opstal is een beperkt zakelijk recht om in, op of boven een onroerende zaak van een ander gebouwen, werken of beplantingen in eigendom te hebben. Er ontstaat een juridische scheiding tussen de ondergrond en hetgeen erop is gebouwd. Als een opstalrecht overeen wordt gekomen, geldt daarbij een marktconforme retributie.

4.3.2 Grondprijsbeleid

Bij gronduitgifte speelt de hoogte van de grondprijzen die de gemeente hanteert een belangrijke rol. Grondprijzen zijn een instrument om richting te geven aan de wijze waarop de gemeente deelneemt aan de markt van (bouwrijpe) grond. Uitgangspunt hierbij is dat de grondprijzen altijd marktconform zijn. De manier waarop de gemeente grondprijzen vaststelt en welke uitgangspunten op grondtransacties van toepassing zijn, staan genoemd in de Nota Grondprijsbeleid.

In de huidige Nota Grondprijsbeleid wordt genoemd dat in de meeste gevallen van verkoop van volledig eigendom een onafhankelijke taxateur wordt ingeschakeld. Bij uitgifte via erfpacht of recht van opstal wordt een marktconforme Canon of een Retributie gehanteerd. Voor enkele kleine grondtransacties waarbij locatie een geringe rol speelt, hanteert de gemeente vaste grondprijzen. Te denken valt aan snippergroen, zonnevelden en windturbines. Voor sociale woningbouw staat een richtprijs genoemd.

4.3.3 Manier van verkoop

Ongeacht welke vorm van uitgifte en welke grondprijs(methode) gehanteerd wordt, kunnen gronden op verschillende manieren op de markt worden gezet. Zo kan verkoop plaatsvinden via onder andere loting, opbod of een prijsvraag. Voor de selectie van marktpartijen zijn regels vastgesteld, de gemeente sluit aan bij de Reiswijzer Gebiedsontwikkeling .

4.4 Kostenverhaal

Ook in een faciliterende rol maakt de gemeente kosten zoals plankosten en bijvoorbeeld kosten voor het aanpassen van de openbare ruimte. De gemeente is bij deze faciliterende rol verplicht om haar gemaakte kosten te verhalen op de ontwikkelende partij(en). Kostenverhaal zal met de komst van de Omgevingswet op een aantal punten veranderen, dit wordt beschreven in hoofdstuk 8. van deze bijlage.

4.4.1 Typen te maken kosten

De te verhalen kosten zijn onderverdeeld in verschillende typen, te weten gebiedseigen kosten, kosten van bovenwijkse voorzieningen, bovenplanse kosten en bijdragen aan ruimtelijke ontwikkelingen. Deze worden hieronder achtereenvolgens toegelicht.

Gebiedseigen kosten

Kosten die een directe relatie tot het plangebied hebben worden gebiedseigen kosten genoemd. Enerzijds zijn dit de kosten die de gemeente maakt om een initiatief (fysiek) te realiseren. Dat zijn bijvoorbeeld kosten voor de aanleg van infrastructuur binnen het plangebied, het aanleggen van openbare ruimte en het aanleggen van riolering. Anderzijds maakt de gemeente kosten met betrekking tot de ruimtelijke plannen en procedures, de plankosten. Beide typen kosten zijn direct aan een plan te relateren. De kosten die een gemeente kan (of moet) verhalen zijn aangegeven in artikelen 6.2.3, 6.2.4. en 6.2.5 van het Bro. Kosten die niet op die lijst staan zijn niet publiekrechtelijk te verhalen.

Kosten voor bovenwijkse voorzieningen

De kosten van werken, maatregelen en voorzieningen die van belang zijn voor meerdere exploitatiegebieden en/of bestaande wijken zijn kosten voor bovenwijkse voorzieningen. Het gaat dan om bijvoorbeeld verbindingswegen tussen meerdere wijken of het aanleggen van een park. De kosten hiervoor moeten worden verhaald met in achtneming van de PPT-criteria. Deze zijn:

- Profijt: de grondexploitatie moet nut ondervinden van de investering;

- Proportionaliteit: De kosten dienen op basis van evenredigheid te worden verdeeld over de betrokken gebieden;

- Toerekenbaarheid: de kosten zouden zonder de ontwikkeling van het gebied niet gemaakt worden of de kosten worden mede ten behoeve van het gebied gemaakt.

Voor nadere toelichting op bovenwijkse voorzieningen en de relatie met kostenverhaal verwijzen wij naar de vigerende Nota Bovenwijkse voorzieningen.

Bovenplanse kosten

Gemeenten kunnen in hun structuurvisie aangeven bovenplanse kosten te verhalen om samenhangende ontwikkelingen op verschillende locaties te realiseren en te verevenen.

Bijdrage ruimtelijke ontwikkelingen

Op basis van artikel 6.24 Wro mag een gemeente afspraken maken over bijdragen ruimtelijke ontwikkelingen in anterieure overeenkomsten. Hiervoor dienen de ontwikkelingen waarvoor de bijdrage wordt gebruikt in een vastgestelde structuurvisie te worden benoemd. De bijdrage is niet afdwingbaar.

4.4.2 Systematiek kostenverhaal

De gemeente heeft drie instrumenten om bovengenoemde kosten te verhalen:

• Een privaatrechtelijke anterieure (kostenverhaal)overeenkomst die partijen onderling met elkaar sluiten voorafgaand aan het vaststellen van een bestemmingsplan.

• Publiekrechtelijk kostenverhaal via het exploitatieplan.

• Een privaatrechtelijke posterieure overeenkomst welke gebaseerd is op het exploitatieplan.

De werking van deze instrumenten worden in het onderstaande uitgelegd.

|

Anterieure overeenkomst |

Exploitatieplan |

Posterieure overeenkomst |

|

Kostenverhaal mogelijk met wederzijdse overeenstemming |

Een exploitatieplan wordt tegelijk vastgesteld met het vaststellen van het bestemmingsplan. |

Kostenverhaal mogelijk met wederzijdse overeenstemming |

|

Anterieur, oftewel de overeenkomst komt tot stand vóór het moment van vaststelling van nieuwe bestemmingsplan. |

Een exploitatieplan bevat dwingende regels met betrekking tot door derden te betalen exploitatiebijdragen en/of eisen met betrekking tot regie op ontwikkelingen van derden. |

Posterieur, oftewel de overeenkomst komt tot stand na het moment van vaststelling van nieuwe bestemmingsplan in combinatie met exploitatieplan. |

|

Veel vrijheid voor partijen in maken van afspraken. |

|

Afspraken tussen partijen moeten blijven binnen het kader van het in dat geval (inmiddels) ook vastgestelde exploitatieplan. |

Anterieure overeenkomsten

Het heeft de voorkeur (ook door de wetgever uitgesproken) om afspraken over het kostenverhaal bij voorkeur via het privaatrechtelijke spoor en dus zonder een exploitatieplan te maken.

Partijen hebben hierbij contractvrijheid en zijn dus niet gebonden aan bijvoorbeeld de criteria van Profijt, Proportionaliteit en Toerekenbaarheid.

Voor het bepalen van de hoogte van de minimaal verhaalbare kosten (in het kader van de onderhandelingen) vormt idealiter de uitkomst van een schaduwexploitatieplan het referentiekader. In een vroeg stadium kan een indicatieve exploitatieplanberekening worden gemaakt door de planeconoom. De kostensoortenlijst uit art. 6.2.3 t/m 6.2.5 Bro bepaalt welke kosten kunnen worden verhaald. Voor het bepalen van de te verhalen gemeentelijke apparaatskosten is een ministeriële regeling opgesteld. Hierbij hoort ook een plankostenscan (Excel-model) waarmee de verhaalbare plankosten kunnen worden berekend, welke de gemeente hanteert.

Exploitatieplan

Als geen overeenstemming kan worden bereikt over het kostenverhaal met de eigenaren binnen het plangebied is de gemeente verplicht een exploitatieplan op te stellen, tenzij aan de volgende (cumulatieve) voorwaarden is voldaan:

• Kostenverhaal is anderszins verzekerd.

• Het bepalen van een tijdspad en/of fasering is niet noodzakelijk

• Het stellen van regels en (kwaliteits-)eisen ten aanzien van de aanleg van nutsvoorzieningen het bouw-en woonrijp maken en woningcategorieën is niet noodzakelijk.

De exploitatieplanberekening gaat uit van de fictie dat de gemeente de grondexploitatie uitvoert (dus grond aankoopt, bouwrijp maakt, de grond uitgeeft en de openbare ruimte aanlegt). Vervolgens worden de kosten toegerekend aan de opbrengsten van het plan, waarbij het draagkrachtprincipe geldt: aan de planonderdelen die het meest rendabel zijn (bijvoorbeeld de plandelen met veel vrijesectorwoningen) worden relatief de meeste kosten toegerekend. Aan de minst rendabele delen (zoals sociale woningbouw) worden relatief minder kosten toegerekend. De rendabele delen zorgen er feitelijk voor dat ook de onrendabele delen worden ontwikkeld. Dit wordt ook wel aangeduid als binnenplanse verevening.

Om te voorkomen dat tekorten van de exploitatie worden afgewenteld op de grondeigenaren, kunnen de kosten maximaal tot de hoogte van de opbrengsten worden verhaald. Indien sprake is van een tekort dan bestaat de mogelijkheid dat de gemeente overeenstemming bereikt met een private partij over een te verstrekken bijdrage in het tekort en een volledige vergoeding van de ambtelijke kosten. Als deze (alternatieve) mogelijkheden zich niet voordoen dan zal het gemeentebestuur geen medewerking verlenen aan de planologische maatregel, omdat het bestemmingsplan financieel niet uitvoerbaar is voor de gemeente tenzij het bestuur om redenen van algemeen belang bereid is het tekort voor gemeentelijke rekening te nemen.

De gemeente kan aan de hand van het exploitatieplan sturing geven aan de wijze waarop de locatie wordt gerealiseerd. Als een aanvraag om omgevingsvergunning in strijd is met het exploitatieplan dient de omgevingsvergunning te worden geweigerd.

Het exploitatieplan bevat een aantal (bij wet) verplichte onderdelen en een aantal facultatieve onderdelen.

Verplichte onderdelen:

• een kaart van het exploitatiegebied.

• een omschrijving van de werkzaamheden die moeten worden verricht voor respectievelijk het bouwrijp maken, de aanleg van nutsvoorzieningen en het inrichten van de openbare ruimte.

• een exploitatieopzet, opgezet in overeenstemming met de limitatieve kostensoortenlijst van het Bro.

Facultatieve onderdelen:

• een grondgebruikskaart.

• kwalitatieve eisen voor het bouw- en woonrijp maken van het exploitatiegebied.

• eisen voor een aantal woningbouwcategorieën, namelijk sociale woningbouw (sociale huur, geliberaliseerde woningen voor midden huur en sociale koop) en kavels voor particulier opdrachtgeverschap.

De gemeente kan aan de hand van het exploitatieplan sturing geven aan de wijze waarop de locatie wordt gerealiseerd. Als een aanvraag om omgevingsvergunning in strijd is met het exploitatieplan dient de omgevingsvergunning te worden geweigerd. Het exploitatieplan moet jaarlijks worden herzien totdat de daarin voorziene werken zijn gerealiseerd.

Posterieure overeenkomst

Het is ook mogelijk dat tussen gemeente en exploitant een overeenkomst wordt gesloten ná het vaststellen van het exploitatieplan. Dit wordt dan een posterieure overeenkomst genoemd. Hier is de contractvrijheid veel beperkter dan in een anterieure overeenkomst. Er mogen geen zaken worden afgesproken die afwijken van het exploitatieplan en ook geen zaken die de gemeente in het exploitatieplan had kúnnen regelen, maar niet heeft gedaan.

Planschade

Door planologische wijzigingen kunnen omwonenden zogenaamde planschade lijden. Zaken in de omgeving van de belanghebbenden kunnen zodanig veranderen dat zij hierdoor benadeeld worden, waardoor zij recht op financiële compensatie hebben. Planschade is een aspect dat altijd dient te worden meegewogen, met name bij herontwikkelings- en inbreidingsprojecten.

Planschade is altijd een onderdeel van een overeenkomst en wordt, in overeenstemming met artikel 6.4a Wro, verhaald op de ontwikkelende partij. Wanneer er sprake is van een gemeentelijke exploitatie dan worden de kosten opgenomen in de grondexploitatie en daarmee opgenomen als onderdeel van de uitgifteprijs. Planschade kan ook worden opgenomen als een exploitatieplan wordt opgesteld.

Het risico op planschade kan op voorhand inzichtelijk worden gemaakt door het opstellen van een planschaderisicoanalyse. Het resultaat en (eventuele) aanpassingen kunnen worden doorgevoerd in het plan ter voorkoming/vermindering van planschade.

De verantwoordelijkheid al dan niet een planschaderisicoanalyse op te stellen ligt bij de ontwikkelende partij. Door deze niet te laten maken neemt de initiatiefnemer dus ook een risico. Als de gemeente zelf initiatiefnemer is wordt alleen afgezien van een risicoanalyse als de financiële belangen evident lager zijn dan de kosten die gemaakt moeten worden voor een risicoanalyse.

4.5 Publiek-private samenwerking

4.5.1 Overwegingen samenwerken

Per project zal de gemeente moeten nagaan of PPS (Publiek-Private Samenwerking) een reële optie is en of deze wijze van samenwerken meerwaarde aan het project kan toevoegen. Daarbij spelen de volgende aandachtspunten een rol:

• Is er sprake van heldere en gemeenschappelijke doelstellingen bij de gemeente en private partijen?

• Is er een politiek draagvlak?

• Heeft de gemeente geld (publieke middelen) beschikbaar voor realisatie?

• Is er uitzicht op meerwaarde en efficiencywinst als het project in samenwerking met private partijen wordt uitgevoerd?

• Is er sprake van overdraagbaarheid van risico’s naar de private sector?

• Is er grondpositie en/of concrete interesse bij private partijen?

• In welk stadium verkeert het project, en zijn projectdoelen en –contouren voldoende duidelijk?

Per project moet ook worden bekeken wat de meest geschikte samenwerkingsvorm is en welke afspraken daaraan ten grondslag moeten liggen. De taken, verantwoordelijkheden en risico’s kunnen op allerlei verschillende manieren worden verdeeld tussen de betrokken partijen. Per PPS-project moete worden vastgelegd wat de inbreng van iedere partij is. Uitgangspunt daarbij is altijd dat elke partij datgene inbrengt waar hij het beste in is, zodat maximaal geprofiteerd wordt van elkaars deskundigheid. Vaak zal de inbreng van de gemeente vooral vanuit haar publieke rol/taak bestaan.

4.5.2 Vormen van samenwerken in het kader van een Publiek-Private Samenwerking

De gemeente onderscheid op hoofdlijnen drie vormen van publiek private samenwerking.

• Bouwclaimmodel

Bij dit model verkoopt een marktpartij de grond aan de gemeente. De marktpartij krijgt in ruil voor de verkoop aan de gemeente daarvoor het recht op het kopen van de bouwrijpe kavels. Dit kan worden geëffectueerd binnen hetzelfde plan of elders in de gemeente. De gemeente maakt na de aankoop de gronden bouwrijp en geeft de gronden uit.

• Joint-venturemodel

De gemeente en private partij richten een gezamenlijke grondexploitatiemaatschappij (GEM) op. Vaak is de verdeling van het risico in deze constructie gelijk verdeeld.

• Concessiemodel

In dit model voert de marktpartij een private grondexploitatie en is de invloed van de gemeente beperkt tot een formele rol, voornamelijk bij de planvorming. De marktpartij is bij dit model vaak verantwoordelijk voor de aanleg van de openbare ruimte. Dit model is voornamelijk geschikt voor kleinere woningbouwlocaties.

5. Financiën, beheersing en verantwoording

5.1 Inleiding

Dit hoofdstuk beschrijft de financiële doelstellingen en kaders van het grondbeleid.

Het gaat met name om:

• De kaders van grondexploitaties (BIE’s);

• De wijze van financiële rapportage over grondexploitatie en projecten;

• Het omgaan met risico’s;

• De kaders voor winst- en verliesnemingen.

5.2 Grondexploitaties (BIE’s)

De gemeente is in bezit van “Bouwgrond In Exploitatie” (BIE). Dit zijn gronden in eigendom van de gemeente waarvoor de raad door middel van een raadsbesluit, een grondexploitatie heeft geopend. De grondexploitatie wordt jaarlijks geactualiseerd. De grondexploitatie is een begroting van de geraamde kosten en opbrengsten van grondontwikkeling, welke zijn uitgezet in de tijd. Dit omvat in ieder geval de volgende onderdelen:

• Verwerving;

• Tijdelijk beheer;

• Bouwrijp maken;

• Gronduitgifte;

• Woonrijp maken;

• Overige kosten en opbrengsten (w.o. subsidies en bijdragen);

• Rente en kosten- en opbrengstenstijging;

• Resultaatverwachting uitgedrukt in Eindwaarde en Netto-Contante-Waarde.

Volgens het BBV bedraagt de looptijd van een grondexploitatie in beginsel maximaal 10 jaar. In het geval dat een gebiedsontwikkeling een langere looptijd heeft, kan deze worden gesplitst of worden maatregelen genomen om het risico bij gebiedsontwikkeling zoveel mogelijk te beperken.

Beleidskaders van vastgestelde grondexploitaties kunnen tussentijds wijzigen, door bijvoorbeeld het vergroten of verkleinen van het projectgebied of de omvang en samenstelling van het aantal te realiseren woningen. Het BBV stelt dat actualisaties van het grondexploitatiecomplex en de grondexploitatiebegroting met planinhoudelijke wijzigingen, dan wel autonome wijzigingen met materiële financiële gevolgen, opnieuw door de raad moeten worden vastgesteld. In beginsel wordt dat jaarlijks gedaan door het vaststellen van de Jaarrekening en de daaraan gekoppelde Meerjarenperspectief Grondexploitatie (MPG).

Om het gevoerde grondbeleid te verantwoorden, en doorkijk te geven naar de komende jaren, wordt jaarlijks het MPG opgesteld. Het MPG is de samenvoeging van de herziene grondexploitaties, samen met de risicoanalyses en de effecten op het grondbeleid. Ook wordt het afgelopen jaar verantwoord. Naast eigen actieve grondexploitaties neemt de gemeente ook faciliterende projecten mee in het MPG.

5.3 Faciliterende grondexploitaties

Ook wanneer de gemeente niet zelf gronden ontwikkelt, is sprake van een grondexploitatie van derden. Dat is dan geen BIE, maar een zogeheten faciliterende grondexploitatie. Hierin staan de te verhaalbare kosten, zoals die zijn benoemd in 6.2 van deze bijlage. Mede vanwege de fiscaal noodzakelijke afbakening maakt het faciliterend grondbeleid vanaf 2016 geen deel uit van de grondexploitaties. Voor de verslaggeving moeten de faciliterende grondexploitaties worden afgezonderd van de bouwgronden in exploitatie. Het staat de gemeente wel vrij om beide vormen van grondbeleid als een gemengd project in de projectadministratie op te nemen en de sturing en beheersing hierop in te richten.

5.4 Risicomanagement & dekking

Risico’s in grondexploitaties worden jaarlijks bepaald op basis van de op dat moment geldende financiële en ruimtelijk (beleids-)kaders. De risico’s worden in overleg tussen projectleiders en planeconomen geïdentificeerd. Daarbij worden de kans van optreden en de mogelijke financiële gevolgen vastgesteld. Onzekerheden ten gevolge van mogelijke toekomstige beleidswijzigingen worden nadrukkelijk niet meegenomen (volgens BBV). Bij het identificeren van de mogelijke risico’s wordt onderscheid gemaakt tussen:

• Algemene risico’s, die bijvoorbeeld te maken hebben met macro-economische ontwikkelingen, en in meer of mindere mate gelden voor alle projecten;

• Risico’s die specifiek voor een project gelden.

Wanneer de risico’s zijn geïdentificeerd, worden de mogelijke financiële effecten op de grondexploitaties met kwantitatieve risicoanalyses berekend. Indien mogelijk wordt het geprognosticeerde positieve resultaat binnen de grondexploitaties gebruikt om risico’s op te vangen. Als het geprognosticeerde resultaat ontoereikend is, moet binnen het totale gemeentelijke weerstandsvermogen een buffer aangehouden worden voor de risico’s die met de grondexploitaties gepaard gaan.

5.5 Winst- en verliesneming

Als de gemeente met een actief grondbeleid zelf de grond tot ontwikkeling brengt en de grondexploitatie uitvoert komt de eventuele winst ten goede maar ook een eventueel tekort ten laste van de gemeente.

In de notitie Grondexploitatie, opgesteld door de commissie BBV in 2019, wordt genoemd dat gemeenten tussentijds winst moeten nemen uit hun grondexploitaties. Het winstnemen gebeurt via de ‘percentage of completion’ methode (POC-methode). Hoewel het verantwoorden van tussentijdse winst met voorzichtigheid moet worden gedaan, ziet de commissie BBV dit wel als een verplichting.

Winst wordt pas genomen als er genoeg zekerheid over de grondexploitatie bestaat, dat is het geval als wordt voldaan aan de onderstaande punten.

1. het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat; én

2. de grond (of het deelperceel) moet zijn verkocht; én

3. de kosten zijn gerealiseerd (winst wordt naar rato van de realisatie genomen).

Wanneer voor een in exploitatie te nemen, dan wel al in exploitatie genomen complex een verlies wordt voorzien, wordt na besluitvorming door het college direct een voorziening getroffen volgens het voorzichtigheidsprincipe. Het treffen van een afboeking of een voorziening gebeurt bij een geprognosticeerd verlies direct ter grootte van dit volledige verlies. Als sprake is van een voorziening ingericht ter bestrijding van de (verwachte) tekorten in grondexploitaties dan wordt deze gepresenteerd als een waarde correctie op de post BIE.

6. Omgevingswet en Aanvullingswet grondeigendom

Onderstaand zal worden ingegaan op een aantal wijzigingen van de Omgevingswet en de Aanvullingswet grondeigendom met betrekking tot het grondbeleid van gemeenten.

Omgevingswet

Nadeelcompensatie

In de Omgevingswet wordt, via de Invoeringswet Omgevingswet, wel een integrale regeling opgenomen voor planschade en nadeelcompensatie onder de naam “Nadeelcompensatie”. Belangrijke verschillen zijn:

1. Het opnemen van een regeling van zowel nadeelcompensatie als planschade in één wettelijke regeling.

2. De verschuiving van het moment waarop de indirecte schade kan worden geclaimd van het moment van de vaststelling van het bestemmingsplan naar het moment waarop de activiteit, bijvoorbeeld het bouwen van een woning, daadwerkelijk plaatsvindt.

3. De verhoging van de aftrek van het normaal maatschappelijk risico van 2% naar 4%.

Aanvullingswet grondeigendom

In februari 2019 is het voorstel Aanvullingswet Grondeigendom aan de Tweede kamer aangeboden. Het is onbekend of deze wet in overeenstemming met de voorgestelde tekst ook daadwerkelijk door de Eerste en Tweede Kamer zal worden vastgesteld, of dat de wet, bijvoorbeeld vanwege amendementen, gewijzigd zal worden vastgesteld. In het navolgende wordt uitgegaan van vaststelling volgens voorstel. De Aanvullingswet brengt dan een aantal wijzigingen met zich ten aanzien van de huidige regels m.b.t. het grondbeleid.

Voorkeursrecht

De uitgangspunten van de gewijzigde regeling zijn:

- de reikwijdte van het voorkeursrecht blijft in beginsel ongewijzigd.

- de vestigingsgrondslagen worden zo min mogelijk verruimd of beperkt.

- de positie van de eigenaar wordt verbeterd.

Samengevat, zullen de volgende wijzigingen optreden ten opzichte van de huidige regeling in de Wet voorkeursrecht gemeenten:

- De bevoegdheid tot intrekking van de voorkeursrechtbeschikking wordt toegekend aan het bestuursorgaan dat de beschikking heeft gegeven, dus op gemeentelijk niveau aan de gemeenteraad (en niet aan het college van burgemeester en wethouders) en op provinciaal niveau aan provinciale staten (en niet aan gedeputeerde staten). De bevoegdheid kan worden gemandateerd.

- Door de overgang van de Wet ruimtelijke ordening naar de Omgevingswet, ontstaan er nieuwe instrumenten in het omgevingsrecht en wijzigen de grondslagen voor het geven van een voorkeursrechtbeschikking. Er is gekozen voor die kerninstrumenten die zo dicht mogelijk blijven bij de oude grondslagen voor vestiging van een voorkeursrecht, namelijk de omgevingsvisie, het programma en het omgevingsplan.

- De voorrangsregeling voor provinciale- en nationale voorkeursrechten is aangevuld met een regeling die bepaalt dat een gemeentelijk voorkeursrecht niet als gevolg van een door gedeputeerde staten gevestigd voorkeursrecht komt te vervallen, maar buiten toepassing blijft gedurende de geldingsduur van het voorkeursrecht van gedeputeerde staten.

- De regels voor bekendmaking en mededeling van de voorkeursrechtbeschikking worden beter afgestemd op de Awb. Bekendmaking vindt plaats door toezending aan de vervreemder, mededeling gaat via publicatie. Het ingaan van het voorkeursrecht wordt gekoppeld aan het moment van registratie van de beschikking in de openbare registers.

- Alle voorkeursrechtbeschikkingen worden ingeschreven in de openbare registers. De inschrijving van voorkeursrechten in het gemeentelijke beperkingenregister komt daarmee te vervallen.

- De regeling die vereist dat het bestuursorgaan van de intrekking en het verval van het voorkeursrecht mededeling doet aan de eigenaren en de beperkt gerechtigden is uitgebreid met een verplichting om mededeling te doen van de vernietiging van de voorkeursrechtbeschikking.

- Wanneer een vervreemder zijn onroerende zaak wenst te vervreemden en hij deze aanbiedt aan het orgaan dat kan handelen namens de publiekrechtelijke rechtspersoon op naam waarvan een voorkeursrecht is gevestigd, maar deze de onroerende zaak niet wenst te verwerven, vervalt het voorkeursrecht op de aangeboden onroerende zaak van rechtswege, mits het voorkeursrecht al vijf jaar is gebaseerd op een omgevingsplan waarin de betrokken functie aan de locatie is toegedeeld.

- De termijn waarbinnen, na het verval of de intrekking van een voorkeursrecht, niet een nieuwe voorkeursrechtbeschikking kan worden gegeven, wordt drie jaar in plaats van twee jaar.

- In uitzondering op de hoofdregel, dat de onroerende zaak ter verkrijging moet worden aangeboden aan het bevoegde orgaan van de publiekrechtelijke rechtspersoon op naam waarvan het voorkeursrecht is gevestigd, worden overeenkomsten toegestaan, die leiden tot vervreemding aan een derde en het verwezenlijken van de nieuwe functie door die derde, in overeenstemming met de wijze zoals die bij of op grond van het omgevingsplan is voorzien. De criteria waaraan moet worden voldaan, hebben een vergelijkbare strekking als de criteria die worden gesteld aan een zelfrealisatieverweer bij onteigening.

- De mogelijkheid bestaat om in bepaalde gevallen een schadevergoeding te vorderen. Het recht op schadevergoeding bestaat als aan de hieronder genoemde vereisten is voldaan:

o er heeft een vervreemding plaatsgevonden aan de rechtspersoon op naam waarvan het voorkeursrecht was gevestigd,

o waarbij de functie waarvoor het voorkeursrecht is gevestigd, niet tot uitvoering is gebracht, en

o een omgevingsplan onherroepelijk is geworden, waarin aan de locatie een functie wordt toegedeeld die de vestiging van een voorkeursrecht verhinderd zou hebben, omdat de nieuwe functie toch een agrarische functie is of omdat het gebruik niet meer strijdig is met de nieuwe functie.

Daarnaast bestaat er ook aanspraak op schadevergoeding in de volgende situaties:

o er heeft een vervreemding plaatsgevonden aan de rechtspersoon op naam waarvan het voorkeursrecht was gevestigd, terwijl sprake was van een voorkeursrecht voor een niet-agrarische functie die nog niet in een omgevingsvisie, programma of omgevingsplan aan de locatie was toegedacht of toegedeeld en het bestuursorgaan heeft niet tijdig een omgevingsvisie, programma of omgevingsplan met die functie vastgesteld,

o er heeft een vervreemding plaatsgevonden aan de rechtspersoon op naam waarvan het voorkeursrecht was gevestigd, terwijl een kortdurend voorkeursrecht was gevestigd door het college van burgemeester en wethouders of gedeputeerde staten en de gemeenteraad of provinciale staten heeft niet binnen drie maanden een voorkeursrecht gevestigd. Het recht op schadevergoeding is geregeld in hoofdstuk 15 van de Omgevingswet. De schadevergoeding kan worden gevorderd bij de burgerlijke rechter.

Onteigening

Bij de uitwerking van een nieuwe regeling voor onteigening is rekening gehouden met de volgende specifieke uitgangspunten:

- het verscherpen van de procedurele scheiding tussen de besluitvorming over de onteigening en het vaststellen van de schadeloosstelling;

- het moderniseren van de besluitvorming over de onteigening;

- het behoud van de burgerlijke rechter als schadeloosstellingsrechter.

In onderstaand een overzicht van de huidige en nieuwe regeling.

|

|

Huidige regeling (Onteigeningswet) |

Voorgesteld regeling (Omgevingswet) |

|

0 |

Redelijke pogingen tot minnelijke verwerving lukken niet of niet tijdig |

Redelijke pogingen tot minnelijke verwerving lukken niet of niet tijdig |

|

1 |

Verzoek (door bestuursorgaan aan de Kroon) |

|

|

2 |

Besluit (door de Kroon) Belanghebbenden kunnen bij de Kroon een zienswijze naar voren brengen |

Besluit (door het bestuursorgaan) Belanghebbenden kunnen bij het bestuursorgaan een zienswijze naar voren brengen |

|

3 |

|

Verzoek aan de bestuursrechter om de onteigeningsbeschikking te bekrachtigen Belanghebbenden kunnen bij de rechtbank een bedenking indienen |

|

4 |

|

De bestuursrechter bekrachtigt de onteigeningsbeschikking Belanghebbenden kunnen bij de Raad van State hoger beroep instellen tegen de bekrachtiging |

|

5 |

Dagvaarding voor de burgerlijke rechter om de onteigening uit te horen spreken en de schadeloosstelling te horen bepalen Belanghebbenden kunnen bij de rechtbank een verweerschrift indienen |

Verzoek aan de burgerlijke rechter om de schadeloosstelling te bepalen Belanghebbenden kunnen bij de rechtbank een verweerschrift indienen |

|

6a |

De burgerlijke rechter stelt het voorschot op de schadeloosstelling vast (op 90% van het aanbod) |

De burgerlijke rechter stelt de voorlopige schadeloosstelling vast (op 100% van het aanbod) |

|

6b |

De burgerlijke rechter spreekt de onteigening uit Belanghebbenden kunnen verzoeken de rechtmatigheid van de onteigening te toetsen Belanghebbenden kunnen bij de Hoge Raad beroep in cassatie instellen tegen de onteigening |

|

|

7 |

Inschrijving van het vonnis waarbij de onteigening is uitgesproken in de openbare registers (waardoor de eigendom overgaat) Voorwaarden voor de inschrijving: (1) onteigeningsbesluit is onherroepelijk (2) planologisch besluit is onherroepelijk (3) voorschot is vastgesteld en betaald |

Inschrijving van een door de notaris op te maken onteigeningsakte in de openbare registers (waardoor de eigendom overgaat) Voorwaarden voor de inschrijving: (1) onteigeningsbesluit is onherroepelijk (2) planologisch besluit is onherroepelijk (3) voorlopige schadeloosstelling is vastgesteld en betaald |

|

8 |

De burgerlijke rechter stelt de definitieve schadeloosstelling vast Belanghebbenden kunnen bij de Hoge Raad beroep in cassatie instellen tegen de schadeloosstelling |

De burgerlijke rechter stelt de definitieve schadeloosstelling vast Belanghebbenden kunnen bij de Hoge Raad beroep in cassatie instellen tegen de schadeloosstelling |

De nieuwe regeling heeft, samengevat, de volgende wijzigingen t.o.v. de Onteigeningswet:

- Er wordt een scheiding aangebracht tussen de onteigeningsprocedure en de schadeloosstellingsprocedure. Beide procedures worden afzonderlijk van elkaar doorlopen.

- De mogelijkheid om zakelijke rechten afzonderlijk te onteigenen komt te vervallen.

- Onteigening vindt niet langer plaats op grond van een koninklijk besluit maar op grond van een onteigeningsbeschikking genomen door het bestuursorgaan dat het aangaat.

- De onteigeningscriteria worden wettelijk vastgelegd.

- Het onderscheid in onteigeningstitels verdwijnt, alle onteigeningen in de Omgevingswet volgen dezelfde procedure.

- De bestuursrechter zal bij alle onteigeningen betrokken zijn. Het bevoegd gezag zal de bestuursrechter verzoeken om de onteigeningsbeschikking te bekrachtigen.

- De verkrijging van de onroerende zaak vindt plaats door de inschrijving van een notariële onteigeningsakte in de openbare registers. Deze akte kan worden opgemaakt nadat aan een aantal wettelijke voorwaarden is voldaan. De rechtbank spreekt niet langer de onteigening uit.

- De schadeloosstelling wordt vastgesteld in een verzoekprocedure, en niet langer als vordering in een dagvaardingsprocedure.

- De rechtbank stelt niet langer het voorschot op de schadeloosstelling vast op negentig procent, maar kent een voorlopige schadeloosstelling toe die in beginsel gelijk is aan het aanbod.

- De bezwaarschriftenprocedure bij het deskundigenbericht komt te vervallen. In plaats daarvan zenden de deskundigen een concept van het deskundigenbericht toe aan de belanghebbenden en de verzoeker en wordt aan hen de gelegenheid gegeven voor het maken van opmerkingen en het doen van verzoeken.

- De wijze om beroep in cassatie in te stellen wordt gewijzigd. In de nieuwe regeling wordt aangesloten bij de reguliere termijnen en procedures van een verzoekprocedure.

- Overbodige regelingen zijn geschrapt, de regeling is gemoderniseerd en de leesbaarheid is verbeterd.

Landinrichting

De belangrijkste doelstelling van de voorgestelde regeling voor landinrichting is dat de provincies het landelijk gebied kunnen inrichten met een vergelijkbaar instrumentarium als onder de huidige regeling. Ook de regeling voor vrijwillige kavelruil, die zowel wordt ingezet voor de ruil tussen een beperkt aantal eigenaren als voor meer grootschalige, planmatige kavelruil, wordt onderdeel van de Omgevingswet.

De belangrijkste wijzigingen t.o.v. de Wet inrichting landelijk gebied (Wilg) zijn:

- In de voorgestelde regeling zijn geen specifieke afstemmingsverplichtingen opgenomen. Dit sluit aan bij de Omgevingswet die uitgaat van vertrouwen tussen de overheden.

- Het inrichtingsplan wordt vervangen door het inrichtingsprogramma en het inrichtingsbesluit.

- In de huidige regeling kan het inrichtingsplan voorzien in de toedeling van eigendom van waterlopen met de bijbehorende kunstwerken en in de toedeling en regeling van het beheer en het onderhoud van waterlopen, dijken of kaden met de bijbehorende kunstwerken. De Omgevingswet bevat een generieke regeling voor de toedeling van het beheer van waterstaatswerken. Daarom hoeft de specifieke regeling van de Wilg niet te worden omgezet in de Omgevingswet.