Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR629976

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR629976/1

Regeling vervallen per 21-12-2019

Verordening van de gemeenteraad van de gemeente Amsterdam houdende regels omtrent de heffing en invordering van reclamebelasting (Verordening reclamebelasting Amsterdam 2020)

Geldend van 03-12-2019 t/m 20-12-2019

Intitulé

Verordening van de gemeenteraad van de gemeente Amsterdam houdende regels omtrent de heffing en invordering van reclamebelasting (Verordening reclamebelasting Amsterdam 2020)De raad van de gemeente Amsterdam,

gelezen het voorstel van burgemeester en wethouders van 17 september 2019,

gelet op artikel 216 en 227 van de Gemeentewet,

besluit de volgende verordening vast te stellen:

Verordening reclamebelasting Amsterdam 2020.

Artikel 1 Begripsomschrijvingen

Voor de toepassing van deze verordening wordt verstaan onder:

- a.

openbare aankondiging: elke tot het publiek gerichte mededeling, waaronder mede moeten worden begrepen reclamevoorwerpen, van commerciële dan wel ideële aard waarmee beoogd wordt reclame te maken dan wel aandacht te trekken voor een product, een dienst een bedrijf of een boodschap, onder meer doch niet uitsluitend vervat in letters, symbolen, logo, kleuren, of een combinatie daarvan;

- b.

onroerende zaak: een onroerende zaak in de zin van artikel 16 van de Wet waardering onroerende zaken;

- c.

jaar: een kalenderjaar;

- d.

maand: een kalendermaand.

- e.

tussenpersoon: een natuurlijke persoon of rechtspersoon die zijn bedrijf maakt van het verlenen van bemiddeling bij het tot stand brengen en sluiten van overeenkomsten in opdracht en op naam van personen tot wie hij niet in vaste betrekking staat;

- f.

exploitant: een natuurlijke persoon of rechtspersoon die zijn bedrijf maakt van het ten behoeve van derden tegen vergoeding aanbrengen van openbare aankondigingen op, aan of in door hem daartoe beschikbaar gestelde oppervlakten, gevels, toonkasten, uitstalkasten, vitrines, lichtkranten, lichtbakken en dergelijke;

- g.

reclameobject; aan een exploitant beschikbaar gestelde oppervlaktes, gevels, toonkasten, uitstalkasten, vitrines, lichtkranten, lichtbakken en dergelijke;

- h.

reclamemast: mast waaraan ruimte aanwezig is voor het aanbrengen van openbare aankondigingen, welke ruimte kan bestaan uit één of meerdere vlakken, waarbij een individueel vlak een oppervlakte heeft van ten minste 80 m²;

- i.

tarieventabel: de bij deze Verordening behorende en van deze Verordening deel uitmakende Tarieventabel (bijlage 1);

- j.

gevelvlak: de gevelmuur van een gebouw, inclusief het zich daarin bevindende raam of de etalageruit;

- k.

Historisch belangwekkende uitingen: nostalgische uitingen van historisch belang van minimaal 25 jaar of ouder.

Artikel 2 Belastbaar feit

Onder de naam reclamebelasting wordt een directe belasting geheven voor een openbare aankondiging die zichtbaar is vanaf de openbare weg.

Artikel 3 Belastingplicht

-

1. De reclamebelasting wordt geheven van degene van wie, dan wel ten behoeve van wie, een openbare aankondiging wordt aangetroffen.

-

2. In afwijking in zoverre van het eerste lid wordt de reclamebelasting voor een openbare aankondiging, die met vermelding van de naam van een tussenpersoon is gedaan in verband met de verhuur of verkoop van roerende en onroerende zaken, geheven van die tussenpersoon.

-

3. In afwijking van het eerste en tweede lid wordt de reclamebelasting voor een openbare aankondiging die is aangebracht door tussenkomst van een exploitant, geheven van die exploitant.

-

4. Indien op grond van dit artikel meerdere belastingplichtigen zijn aan te wijzen wordt de reclamebelasting geheven van degene wiens belang bij de openbare aankondiging het meest op de voorgrond treedt.

Artikel 4 Maatstaf van heffing; tarieven

-

1. De reclamebelasting wordt geheven naar het aantal vanaf de openbare weg zichtbare vierkante meters, met inachtneming van het overigens in deze Verordening en de bijbehorende Tarieventabel bepaalde.

-

2. Indien de openbare aankondiging niet rechthoekig is, wordt de oppervlakte van de aankondiging bepaald door de lengte of de hoogte en de breedte van de denkbeeldige rechthoek die de aankondiging omsluit.

-

3. De reclamebelasting wordt geheven naar de maatstaven en de tarieven die zijn opgenomen in de bij deze Verordening behorende Tarieventabel.

Artikel 5 Belastingjaar

Het belastingjaar is gelijk aan het kalenderjaar waarin de openbare aankondigingen aanwezig zijn.

Artikel 6 Wijze van heffing

-

1. De reclamebelasting wordt geheven bij wege van aanslag.

-

2. De in artikel 231, tweede lid, onderdeel b van de Gemeentewet bedoelde gemeenteambtenaar kan degene die naar zijn mening vermoedelijk belastingplichtig is uitnodigen tot het doen van aangifte, door het toezenden van een daartoe strekkend aangifteformulier.

-

3. De aangifte moet worden gedaan uiterlijk een maand nadat belastingplichtige daartoe is uitgenodigd.

-

4. De belastingplichtige aan wie niet voor het eind van het belastingjaar een aanslag is opgelegd, is gehouden binnen één maand na het eind van het belastingjaar bij de in artikel 231, tweede lid, onderdeel b van de Gemeentewet bedoelde gemeenteambtenaar een schriftelijk verzoek in te dienen om uitreiking van een aangifteformulier.

-

5. Het uitnodigen tot het doen van aangifte kan naast de op de in artikel 237, eerste lid, van de Gemeentewet aangegeven wijze geschieden door het uitreiken, toezenden of elektronisch verzenden van een aangiftebrief waaruit blijkt de wijze van het doen van elektronische aangifte, een omschrijving van de gevraagde gegevens of bescheiden en de termijn waarbinnen aangifte moet worden gedaan. In dat geval geschiedt, in afwijking van de in artikel 237, tweede lid, van de Gemeentewet aangegeven wijze, de aangifte langs elektronische weg door het inleveren of toezenden van de gevraagde gegevens of bescheiden via een daartoe door de gemeente opengestelde digitale voorziening.

Artikel 7 Tarieftoepassing

Bij de toepassing van de tarieven:

- a.

wordt de reclamebelasting berekend aan de hand van de in de Tarieventabel onder C1 tot en met C12 vermelde tarieven;

- b.

wordt de reclamebelasting berekend over het totaal aantal vanaf de openbare weg zichtbare vierkante meters van de openbare aankondigingen die van één belastingplichtige, exploitant of tussenpersoon op, aan, bij of in één individuele onroerende zaak of reclameobject worden aangetroffen;

- c.

worden reclamevoorwerpen die, naar de omstandigheden beoordeeld, niet kunnen worden geacht bij een individuele onroerende zaak te behoren als afzonderlijke openbare aankondiging aangemerkt;

- d.

wordt de reclamebelasting die is verschuldigd voor openbare aankondigingen die zijn aangebracht aan reclamemasten berekend naar een vast tarief, ongeacht in welk Tariefgebied de reclamemast is gelegen;

- e.

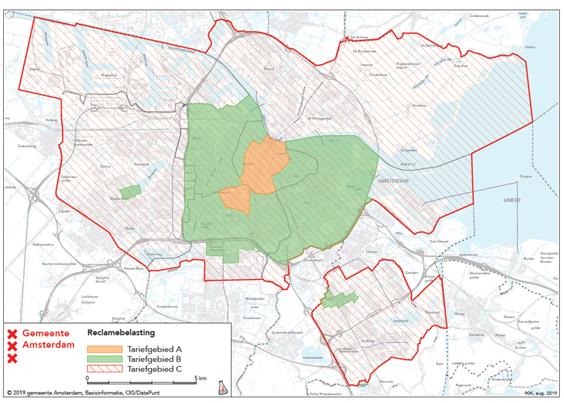

vinden, in afwijking van het bepaalde onder a, met betrekking tot de belastbare feiten in de stadsdelen, buurtcombinaties, buurten en straten, in de Tarieventabel als Gebied A onderscheidenlijk Gebied B aangeduid, de daar vermelde tarieven toepassing, waarbij Gebied A onderscheidenlijk Gebied B de volgende stadsdelen, buurten, buurtcombinaties en straten aanduiden:

-

Tariefgebied A

-

Buurtcombinaties

-

Burgwallen-Oude Zijde

-

Burgwallen-Nieuwe Zijde

-

Grachtengordel-West

-

Grachtengordel-Zuid

-

Nieuwmarkt/Lastage

-

Weteringschans

-

Museumkwartier,

-

welke buurtcombinaties zijn vastgesteld bij Besluit van het college van burgemeester en wethouders van 9 juni 2015 tot Wijziging van de statistische buurtindeling van Amsterdam per 1 januari 2015, Gemeenteblad 2015, 56979, en zijn vastgelegd in de bij dat Besluit behorende en van dat Besluit deel uitmakende kaarten en tevens zijn te raadplegen op https://maps.amsterdam.nl/gebiedsindeling/ , en waarbij geldt dat de stadsdeel-, buurt-, en buurtcombinatie-codering die in dit artikel is opgenomen correspondeert met de codering die is vastgesteld bij dat Besluit, en waarbij geldt dat de kaart met de weergave van de Tariefgebieden die als bijlage 2 bij deze Verordening is gevoegd tevens deel uitmaakt van deze Verordening.

-

Tariefgebied B

-

Stadsdelen

-

Centrum, voor zover niet gelegen in tariefgebied A

-

West, voor zover gelegen binnen de Ringweg A10

-

Zuid, voor zover gelegen binnen de Ringweg A10

-

Oost, voor zover gelegen binnen de Ringweg A10

-

Buurtcombinatie

-

Zuidas

-

Buurten

-

Osdorpplein e.o.

-

Gelderlandpleinbuurt

-

Hoofdcentrum Zuidoost

-

Amsterdamse Poort,

-

welke stadsdelen, buurtcombinatie en buurten zijn vastgesteld bij Besluit van het college van burgemeester en wethouders van 9 juni 2015 tot Wijziging van de statistische buurtindeling van Amsterdam per 1 januari 2015, Gemeenteblad 2015, 56979, en zijn vastgelegd in de bij dat Besluit behorende en van dat Besluit deel uitmakende kaarten en tevens zijn te raadplegen op https://maps.amsterdam.nl/gebiedsindeling/, en waarbij geldt dat de stadsdeel-, buurt-, en buurtcombinatie-codering die in dit artikel is opgenomen correspondeert met de codering die is vastgesteld bij dat Besluit, waarbij geldt dat de kaart met de weergave van de Tariefgebieden die als bijlage bij deze Verordening is gevoegd tevens deel uitmaakt van deze Verordening.

Artikel 8 Vrijstellingen

De reclamebelasting is niet verschuldigd voor:

- a.

openbare aankondigingen door publiekrechtelijke rechtspersonen gedaan in de uitoefening van hun publiekrechtelijke taak;

- b.

openbare aankondigingen die uitsluitend dienen ten behoeve van de regulering van het verkeer over openbare land- en waterwegen en banen voor openbaar vervoer per rail;

- c.

openbare aankondigingen gedaan door politieke partijen voor zover gedaan in het kader van de campagne voor de verkiezingen als bedoeld in Afdeling II van de Kieswet;

- d.

openbare aankondigingen die zijn aangebracht op schoolgebouwen, zorginstellingen, ziekenhuizen, onroerende zaken als bedoeld in artikel 220d, eerste lid, onderdeel c van de Gemeentewet in gebruik bij organisaties met niet-commerciële doelstellingen, welke gebouwen als zodanig in gebruik zijn en die betrekking hebben op de functie van het gebouw;

- e.

openbare aankondigingen die uitsluitend bestaan uit huisnummering;

- f.

openbare aankondigingen die kunnen worden aangemerkt als algemene bewegwijzering waarmee uitsluitend een algemeen belang wordt gediend;

- g.

openbare aankondigingen die bestemd zijn voor de verkoop of verhuur van onroerende zaken, indien deze aanwezig zijn in de onmiddellijke nabijheid van de te verkopen of verhuren onroerende zaak, voor zover deze niet groter zijn dan 10 m², gemeten zoals beschreven in artikel 4, tweede lid van deze Verordening;

- h.

openbare aankondigingen die kunnen worden aangemerkt als:

- -

historisch belangwekkende uitingen aan de gevel en

- -

die geen relatie hebben met de uitoefening van het bedrijf in de onroerende zaak waaraan, waarin of waarop zij zijn bevestigd;

- -

- i.

openbare aankondigingen op sportvelden, met uitzondering van openbare aankondigingen die uitdrukkelijk gericht zijn op de openbare weg;

- j.

openbare aankondigingen alleen bestaande uit nationale -, provinciale- of gemeentelijke vlaggen;

- k.

openbare aankondigingen op consulaten, voor zover betrekking hebbend op de functie van het gebouw als consulaat.

Artikel 9 Ontstaan belastingschuld en heffing naar tijdsgelang

-

1. De reclamebelasting is verschuldigd bij de aanvang van het kalenderjaar waarin de openbare aankondigingen aanwezig zijn of, indien dit later is, op het tijdstip waarop de belastingplicht aanvangt.

-

2. Indien de belastingplicht na het begin van het kalenderjaar aanvangt, beloopt de belasting zoveel twaalfde gedeelten van het over een volledig belastingjaar verschuldigde bedrag als er na het begin van de maand waarin de belastingplicht aanvangt volle kalendermaanden in het belastingjaar resteren.

-

3. Indien de belastingplicht in de loop van het belastingjaar eindigt, wordt op verzoek van de belastingplichtige naar tijdsgelang ontheffing van de reclamebelasting verleend. De ontheffing wordt berekend op zoveel twaalfde gedeelten van de over een volledig belastingjaar berekende reclamebelasting als er na de aanvang van de maand, volgende op die waarin de belastingplicht eindigt, volle kalendermaanden in het belastingjaar resteren. Van een belastingplichtige kan in voorkomende gevallen worden verlangd dat hij aannemelijk maakt dat zich een wijziging in de aanwezige reclame-uitingen heeft voorgedaan.

Artikel 10 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid van de Invorderingswet 1990 moeten de aanslagen worden betaald in twee gelijke termijnen, waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede een maand later.

-

2. De Algemene termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 11 Kwijtschelding

Van de reclamebelasting wordt geen kwijtschelding verleend.

Artikel 12 Restitutie

-

1. Van de reclamebelasting wordt op verzoek van de belastingplichtige restitutie verleend wanneer door hem aannemelijk wordt gemaakt of op andere wijze blijkt dat de openbare aankondigingen korter dan 10 weken in het belastingjaar aanwezig zijn.

-

2. Restitutie wordt niet verleend wanneer de openbare aankondigingen binnen het belastingjaar worden vervangen, opgevolgd of gecontinueerd door andere openbare aankondigingen, of wanneer de openbare aankondigingen zijn geplaatst in een voorziening waarin, waarop of waaraan wisselende openbare aankondigingen worden geplaatst, die individueel korter dan 10 weken aanwezig zijn, maar waarbij de verschillende opvolgende openbare aankondigingen gezamenlijk 10 weken of meer aanwezig zijn.

Artikel 13 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels geven met betrekking tot de heffing en de invordering van reclamebelasting.

Artikel 14 Inwerkingtreding en citeertitel

-

1. Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

-

2. De datum van ingang van heffing is 1 januari 2020.

-

3. Deze verordening wordt aangehaald als Verordening reclamebelasting Amsterdam 2020.

Ondertekening

Aldus vastgesteld in de raadsvergadering van 7 november 2019.

De voorzitter

Femke Halsema

De raadsgriffier

Jolien Houtman

Bijlage 1 bij de Verordening reclamebelasting Amsterdam 2020: Tarieventabel

Tarieven per jaar als bedoeld in artikel 7 van de verordening

|

Gebied A |

Tarief in euro’s per jaar |

|

|

A1 |

Kleiner dan 0,25 m2 |

0,- |

|

A2 |

Van 0,25 tot 2 m2 |

150,- |

|

A3 |

Van 2 m2 tot 10 m2 |

275,- |

|

A4 |

Van 10 m2 tot 50 m2 |

500,- |

|

A5 |

Van 50 m2 tot 100 m2 |

1250,- |

|

A6 |

Van 100 m2 tot 250 m2 |

3.750,- |

|

A7 |

Van 250 m2 tot 400 m2 |

15.000,- |

|

A8 |

Van 400 m2 tot 1000 m2 |

60.000,- |

|

A9 |

Van 1000 m2 tot 5000 m2 |

80.000,- |

|

A10 |

Van 5000 m2 en groter |

100.000,- |

|

A11 |

Per Parasol, banier, vlag |

100,- |

|

A12 |

Reclamemast per vlak |

5.000,- |

|

Gebied B |

Tarief in euro’s per jaar |

|

|

B1 |

Kleiner dan 0,25 m2 |

0,- |

|

B2 |

Van 0,25 tot 2 m2 |

113,- |

|

B3 |

Van 2 m2 tot 10 m2 |

206,- |

|

B4 |

Van 10 m2 tot 50 m2 |

375,- |

|

B5 |

Van 50 m2 tot 100 m2 |

938,- |

|

B6 |

Van 100 m2 tot 250 m2 |

2.500,- |

|

B7 |

Van 250 m2 tot 400 m2 |

10.000,- |

|

B8 |

Van 400 m2 tot 1000 m2 |

40.000,- |

|

B9 |

Van 1000 m2 tot 5000 m2 |

60.000,- |

|

B10 |

Van 5000 m2 en groter |

80.000,- |

|

B11 |

Per Parasol, banier, vlag |

75,- |

|

B12 |

Reclamemast per vlak |

5.000,- |

Bijlage 2 bij de Verordening reclamebelasting Amsterdam 2020: Tariefgebieden

Toelichting

A. Algemeen

1.Achtergrond

In mei 2018 is een coalitieakkoord tot stand gekomen tussen GroenLinks, D66, Partij van de Arbeid en de Socialistische partij. In het coalitieakkoord is aangekondigd dat de reclamebelasting met ingang van 2020 opnieuw wordt ingevoerd. Deze maatregel moet bijdragen aan het terugdringen van de druk die door de aanwezigheid van een grote hoeveelheid aan reclame-uitingen op de openbare ruimte wordt gelegd. Daarnaast moet herinvoering van de reclamebelasting vanaf 2021 structureel € 9.000.000,- aan belastingopbrengst opleveren en € 8.500.000,- in 2020.

Bij de herinvoering van de reclamebelasting wordt toegewerkt naar een heffing met toepassing van geautomatiseerde beeldherkenning om reclame-uitingen (waaronder ook reclameobjecten en reclamevoorwerpen worden begrepen) te identificeren. De informatievergaring vindt hierbij plaats met behulp van scanauto’s die zijn uitgerust met geavanceerde apparatuur voor beeldherkenning.

Naast deze geautomatiseerde beeldherkenning kan, als reclame-uitingen om welke reden dan ook (nog) niet bij de gemeente in beeld zijn, een deel van de aanwezige reclame-uitingen inzichtelijk worden gemaakt door middel van via aangifte verkregen inlichtingen van belastingplichtigen.

2.Regulerend karakter van de reclamebelasting

Reclamebelasting kan mede als een regulerende belasting worden beschouwd: ondernemers kunnen de afweging maken of ze de kosten die samenhangen met het plaatsen van een bepaalde hoeveelheid/omvang van reclame-uitingen vinden opwegen tegen de baten daarvan. Naast het genereren van belastingopbrengsten komt herinvoering van de reclamebelasting dan ook tegemoet aan wens om de reclame-uitingen in de openbare ruimte terug te dringen.

3. Wettelijke basis

De Verordening reclamebelasting is gebaseerd op artikel 227 van de Gemeentewet.

De opbrengst vloeit in de algemene middelen en de gemeente kan die aanwenden naar eigen inzicht. De reclamebelasting wordt dan ook primair als een algemeen dekkingsmiddel opgevat. Daarnaast kan, zoals hiervoor reeds beschreven, de reclamebelasting een regulerend karakter hebben door het opwerpen van een financiële drempel voor openbare aankondigingen.

4. Opzet

De verordening bevat 2 bijlagen, namelijk een tarieventabel (bijlage 1) en een kaart met tariefgebieden (bijlage 2). De reclamebelasting is een objectieve belasting. Dat houdt onder andere in dat in beginsel alle openbare aankondigingen in de reclamebelasting moeten worden betrokken, onafhankelijk van degene die de aankondiging doet. Echter, om de heffing in de praktijk uitvoerbaar te houden is een aantal vrijstellingen opgenomen; deze zijn neergelegd in artikel 8.

Bij het redigeren van de Verordening is de Modelverordening van de Vereniging van Nederlandse Gemeenten als leidraad gebruikt.

B. Artikelsgewijze toelichting

Artikel 1. Begripsomschrijvingen

Om duidelijkheid te scheppen over de inhoud van een aantal in de modelverordening voorkomende begrippen is daarvan een omschrijving opgenomen in artikel 1.

Artikel 2. Belastbaar feit

In de verordening is voor de formulering van het belastbare feit aangesloten bij de wettekst van artikel 227 Gemeentewet. De wet gaat uit van een belasting ‘ter zake van openbare aankondigingen zichtbaar vanaf de openbare weg.’

Openbare aankondiging

Artikel 227 van de Gemeentewet, noch enige andere (fiscale) wet geeft een definitie van het begrip openbare aankondiging. Wel heeft het begrip in de jurisprudentie invulling gekregen. In beginsel vallen alle openbare aankondigingen zichtbaar vanaf de openbare weg onder de reclamebelasting. Het gaat hierbij om de openbare aankondiging zelf en niet om het voorwerp waarop die aankondiging zich bevindt. Bij een reclametekst op een gevelbord bijvoorbeeld is belast de aankondiging op het bord en niet het bord zelf.

Bij openbare aankondigingen kan gedacht worden aan schriftelijke aankondigingen, foto’s, tekeningen, logo’s, stickers, raam- en aanplakbiljetten, teksten en figuren op gevelborden, etalageruiten, lichtbakken en (verkeers-)borden en vlaggen, neonreclames, merken, emblemen, beeldbepalende kenmerken.

Het is vaste rechtspraak van de belastingrechter dat onder het wettelijk begrip ‘openbare aankondiging’ niet slechts reclame in engere zin valt, maar meer in het algemeen elke tot het publiek gerichte mededeling van commerciële dan wel ideële aard waarmee de aandacht wordt getrokken voor een dienst, een product of een boodschap (zie bijv. Hof Amsterdam 22 juni 2005, nr. 04/03441, ECLI:NL:GHAMS:2005:AU0787LJN). Aangezien ook particulieren dergelijke aankondigingen kunnen plaatsen, is de reclamebelasting, in tegenstelling tot wat wel eens wordt gedacht, geen belasting die uitsluitend van ondernemers wordt geheven.

Een greep uit de jurisprudentie ter illustratie:

- •

Openbare aankondigingen zoals de vermelding van openings- en sluitingstijden en aanduidingen die aangeven waar de hoofdingang van een gebouw zich bevindt, zijn geen openbare aankondiging in de zin van de reclamebelasting. (Hof Amsterdam 30 januari 1998, nr. 96/1387, ECLI:NL:GHAMS:1998:AA4190).

- •

Een aankondiging is openbaar wanneer het publiek vanaf de openbare weg de aankondiging visueel kan waarnemen. Aankondigingen in gebouwen zijn meestal niet zichtbaar vanaf de openbare weg en in dat geval daardoor niet belastbaar. Aankondigingen in etalages van winkels zijn weer wel belastbaar.

- •

Rechtbank ’s-Gravenhage oordeelde dat openbare aankondigingen die door de bladeren van bomen tijdelijk slecht zichtbaar zijn, wel onder de reclamebelasting vallen (Rb. ’s-Gravenhage 16 augustus 2006, nr. 05/8066, ECLI:NL:RBSGR:2006:AY8441LJN).

- •

Een muurschildering met daarnaast een logo van een bedrijf en een op het bedrijf slaande tekst, is een openbare aankondiging in de zin van de reclamebelasting (Hoge Raad 30 maart 2007, nr. 42353, ECLI:NL:HR:2007:AX2154) en de samenhangende verwijzingsprocedure Hof Amsterdam, 6 maart 2009, nr. 0700180, ECLI:NL:GHAMS:2009:BH6990).

- •

Dat een openbare aankondiging is aangebracht door een vorige eigenaar die niet langer in het desbetreffende pand is gevestigd doet niet af aan belastingplicht van de huidige exploitant (Hof ’s-Hertogenbosch, 25 november 2011, 11/00070, ECLI:NL:GHSHE:2011:BV6158).

- •

Een niet verwijderbaar historisch opschrift op een rijksmonumentale gevel zonder relatie tot de huidige ondernemingsactiviteiten is niet aan belastingheffing onderworpen (Rechtbank Zutphen, 28 december 2011, 11/585, ECLI:NL:RBZUT:2011:BV0502).

- •

Dat een openbare aankondiging als een vlag niet 24 uur per dag buiten hangt (niet 24 uur per dag zichtbaar is vanaf de openbare weg) doet niet af aan belastingplicht. Een tarief op jaarbasis is daarbij niet onredelijk (Rb Middelburg, 13 september 2011, nr. 11/2680 ECLI:NL:RBMID:2011:BU2786).

- •

Mededelingen die slechts openingstijden en/of tenaamstellingen bevatten die alleen zijn bedoeld om inlichtingen te geven aan degene die een adres bezoeken vallen niet onder het criterium ‘openbaar aankondigen’ (Rb. Middelburg 30 januari 2008, nr. AWB 07/443, ECLI:NL:RBMID:2008:BC7882).

Openbare weg

De Gemeentewet geeft geen definitie van het begrip openbare weg. De belastingrechter knoopt voor het begrip ‘openbare weg’ aan bij de definitie uit de Wegenwet (Hof ’s-Hertogenbosch 22 maart 2018, nr. 16/0031, ECLI:NL:GHSHE:2018:1245 inzake de reclamebelasting en Hoge Raad 21 september 2001, nr. 35502, ECLI:NL:HR:2001:AD3522, inzake de OZB). Volgens artikel 1 van de Wegenwet moet onder weg mede worden verstaan: voetpad, rijwielpad, jaagpad, dreef, molenweg, kerkweg en andere verkeersbanen voor beperkt gebruik. Ook een brug wordt aangemerkt als weg.

Artikel 4 van de Wegenwet geeft aan wanneer een weg openbaar is. Samenvattend geldt dat een weg openbaar is wanneer deze daadwerkelijk voor iedereen toegankelijk is. Het is daarbij niet van belang wie eigenaar is van de weg. Een weg is niet openbaar als deze alleen op verzoek voor een ieder toegankelijk is.

Voor winkelcentra die niet kunnen worden afgesloten met bijvoorbeeld een afsluitbaar hekwerk of schuifdeuren heeft dit tot gevolg dat sprake is van openbare weg. Deze zijn immers te allen tijde voor iedereen toegankelijk. Deze situatie is dan vergelijkbaar met een winkelgebied of winkelstraat elders in de gemeente. Voor winkelcentra die wel afsluitbaar zijn, ligt dat anders. Hierbij is de vrije toegankelijkheid afhankelijk van de beheerder, vergelijkbaar met de situatie van een groot warenhuis. Een dergelijk winkelcentrum is dan niet daadwerkelijk voor iedereen toegankelijk en valt daarmee buiten het begrip openbare weg. (Zie bijvoorbeeld Rb. Middelburg, 1 december 2008, nr. 08/69, ECLI:NL:RBMID:2008:BH4143).

De term ‘zichtbaar vanaf de openbare weg’ impliceert volgens de wetgever dat aankondigingen door middel van tijdschriften en nieuwsbladen zijn uitgesloten van heffing.

Beperken van het aantal te belasten openbare aankondigingen

Het is mogelijk het aantal te belasten openbare aankondigingen te beperken door het toepassen van vrijstellingen. De Hoge Raad heeft in een arrest inzake de precariobelasting bepaald dat het de gemeente in beginsel vrij staat om bepaalde voorwerpen wel en bepaalde voorwerpen niet in de heffing te betrekken (Hoge Raad 3 maart 1999, nr. 33121, ECLI:NL:HR:1999:AA2687). De vrijstellingen zijn opgenomen in artikel 8. Zie hiervoor verder de toelichting op dit artikel.

Samenloop reclamebelasting en de BIZ-bijdrage

Op grond van de Wet op de bedrijveninvesteringszones (BIZ) kunnen ondernemers in een bepaald deel van de gemeente gezamenlijk investeren in een aantrekkelijkere en veiligere winkel- of bedrijfsomgeving. Daarvoor heft de gemeente dan een BIZ-bijdrage op verzoek van en in samenspraak met de desbetreffende ondernemers. Ook in Amsterdam bevinden zich dergelijke BI-zones. Het kan voorkomen dat een gemeente zowel een BIZ-bijdrage invoert als een reclamebelasting heft van dezelfde belastingplichtige. Deze samenloop van belastingen is toegestaan.

Artikel 3. Belastingplicht

Eerste lid

De Hoge Raad heeft bepaald dat in het geval een gemeente de belasting kan opleggen aan degene van wie dan wel ten behoeve van wie een openbare aankondiging wordt aangetroffen, belastingplichtig is degene die bij de openbare aankondiging rechtstreeks belang heeft. De Hoge Raad bepaalde ook dat in het geval meerdere personen een rechtsreeks belang hebben, belastingplichtig is degene wiens belang het meest op de voorgrond treedt (Hoge Raad 4 maart 1992, nr. 27819, Belastingblad 1992, blz.383).

In de meeste gevallen zal duidelijk zijn wie bij een bepaalde openbare aankondiging rechtstreeks belang heeft. Zo zal bij de naamsaanduiding van een bedrijf of winkel op een gevelbord of raam de desbetreffende ondernemer een rechtstreeks belang hebben. In bepaalde gevallen is dat lastiger te bepalen. Bijvoorbeeld in het geval van een gevelbord van een winkel, met daarop de naam van een product dat in de winkel wordt verkocht. In bovengenoemd arrest besliste de Hoge Raad dat in een dergelijk geval het belang van de winkelier op de voorgrond treedt. Daarbij was van belang dat de producent wel de openbare aankondigingen had verspreid, maar verder geen enkele invloed had op de plaatsing van de openbare aankondigingen. Volgens de Hoge Raad kende het Hof terecht belang toe aan het feit dat de openbare aankondiging kennelijk was bedoeld om de aandacht te vestigen op het verkooppunt en niet zozeer op het product.

Tweede en derde lid

In het tweede en derde lid is de belastingplicht geregeld voor openbare aankondigingen met vermelding van een tussenpersoon of gedaan door een persoon die beroeps- of bedrijfsmatig openbare aankondigingen voor derden doet. Dit kan leiden tot een andere belastingplicht dan op grond van het eerste lid. Volgens de jurisprudentie zijn deze bepalingen, die de heffing vergemakkelijken, toegestaan. Dit blijkt uit Hoge Raad, 09 juli 1999, ECLI:NL:HR:1999:AA2801 (betrof gemeente Amsterdam).

Volgens Hof Amsterdam 18 oktober 2002, ECLI:NL:GHAMS:2002:AE9692, een uitspraak die eveneens betrekking had op de gemeente Amsterdam, kan men ook belastingplichtig zijn als een openbare aankondiging is gedaan zonder medeweten van de belastingplichtige. Het betrof hier een openbare aankondiging in verband met verkoop van onroerende zaken. Het hof beslist dat op grond van artikel 3 van de Verordening een openbare aankondiging in verband met verkoop van onroerende zaken wordt geacht te zijn gedaan door degene naar wie in het opschrift wordt verwezen.

Artikel 4. Maatstaf van heffing; tarieven

Eerste en tweede lid

De Gemeentewet schrijft geen tarief voor en gemeenten zijn in beginsel vrij om een heffingsmaatstaf voor de reclamebelasting te bepalen, zolang deze maar niet afhankelijk is gesteld van inkomen, winst of vermogen van de belastingplichtige.

De toelichting op de Wet materiële belastingbepalingen stelt dat gemeenten die heffingsmaatstaf mogen kiezen die het best overeenkomt met het gemeentelijk beleid en de praktijk van de gemeentelijke belastingheffing. Zo mogen de heffingsmaatstaven binnen een belastingverordening variëren. Tarieven kunnen worden gedifferentieerd, bijvoorbeeld naar gebruik, voordeel of kostentoedeling; zelfs milieuaspecten kunnen bij de tariefbepaling een rol spelen. Hierbij kan worden gedacht aan verschillende tarieven voor verlichte respectievelijk onverlichte aankondigingen.

Voor toepassing van differentiatie geldt dat deze niet mag leiden tot strijdigheid met de algemene beginselen van behoorlijk bestuur. Van strijdigheid met het gelijkheidsbeginsel zal niet snel sprake zijn, aangezien de reclamebelasting meerdere doeleinden heeft, te weten: opbrengst verwerven, profijt en regulering. Hierbij kan worden aangesloten met de differentiatie. Zo kan gedifferentieerd worden al naar gelang het profijt dat men heeft van een aankondiging of de wens van het gemeentebestuur tot beperking van bepaalde aankondigingen op een bepaalde locatie. Overigens is een gemeente niet verplicht om de individuele heffing te relateren aan het profijt dat een individu heeft bij zijn openbare aankondiging (Rechtbank Zutphen, 20 januari 2010, nr. 09/334 Doetinchem, ECLI:NL:RBZUT:2010:BL8525).

Enkele voorbeelden van toegestane differentiatie:

- -

de oppervlakte (grootte) van een aankondiging

- -

het aantal strekkende meters van een aankondiging (lengte)

- -

de duur van aanwezigheid van een aankondiging (dag, week, maand)

- -

de locatie van de aankondiging (centrum, buitengebied)

- -

de aard van de aankondiging (foto, logo, tekst)

- -

de wijze waarop wordt aangekondigd (verlicht, onverlicht)

Gekozen is voor de oppervlakte van de openbare aankondiging als grondslag voor de heffing.

Het derde lid verwijst voor de tariefstelling naar de Tarieventabel.

Het ontbreken van een tariefdifferentiatie leidt volgens de jurisprudentie niet tot een onredelijke of willekeurige belastingheffing. Het staat de gemeente dus vrij een uniform tarief (vast bedrag) te hanteren.

Een voordeel van differentiatie in de heffingsgrondslag en de tarieven is dat in meerdere mate rekening kan worden gehouden met de specifieke omstandigheden. Een nadeel ervan is dat het de uitvoeringswerkzaamheden voor de gemeente compliceert.

De gemeente is voor de heffing van reclamebelasting verdeeld in drie gebieden, A, B en C. Hierbij zijn de tarieven in gebied A het hoogst. Dit gebied omvat dan ook de drukke winkelstraten en het centrum van de stad, waarin de passantenstroom het grootst is en de druk op de openbare ruimte door de veelheid van reclame-uitingen het grootst. Zowel het profijtbeginsel als de wens tot regulering geeft aanleiding om de tarieven in gebied A hoger vast te stellen dan in de gebieden B en C, waarin de passantenstromen kleiner zijn dan in gebied A; hierbij geldt dat deze in gebied C het laagst zijn.

Het 0-tarief in de Tarieventabel zoals genoemd onder A1, B1 en C1 (nihil) is opgenomen om te voorkomen dat de gemeente alle openbare aankondigingen moet belasten, ook de kleinere. Het is niet verplicht een dergelijk nultarief op te nemen, maar een gemeente kan hier voor kiezen indien zij de uitvoering van de reclamebelasting minder arbeidsintensief en daardoor meer beheersbaar wil maken.

Tarieven

Voor een toelichting op de tarieven, zie de toelichting op de Tarieventabel verderop in deze artikelsgewijze toelichting.

Het hanteren van een eenheidstarief is in beginsel toegestaan. In dit kader wordt verwezen naar Gerechtshof Arnhem, 11 september 2012, nr. 11/00528 en 11/00529, ECLI:NL:GHARN:2012:BX7787.

Artikel 5. Belastingjaar

Er is gekozen voor het kalenderjaar als belastingjaar vanwege de doelmatigheid. Zie echter tevens de toelichting bij art. 9.

Artikel 6. Wijze van heffing

Ingevolge artikel 233 van de Gemeentewet kunnen gemeentelijke belastingen worden geheven bij wege van aanslag, bij wege van voldoening op aangifte of op andere wijze.

Gekozen is voor heffing bij wege van aanslag, omdat dit naar verwachting de minste administratieve lasten voor zowel burger als gemeente met zich brengt. Zo hoeft immers in de regel geen aangifte te worden gedaan. Ook is het mogelijk om de aanslag in twee termijnen te betalen. Aanslagen worden opgelegd aan Belanghebbenden, van wie bij de gemeente bekend is dat ten behoeve van hen reclame-uitingen aanwezig zijn, die zichtbaar zijn vanaf de openbare weg.

Naast de heffing bij wege van aanslag kan op grond van deze verordening in de uitvoering ook nog gekozen worden voor heffing op basis van aangifte.

Het areaal aan reclame-uitingen in de openbare ruimte bestaat uit beeldmateriaal dat wordt verkregen door middel van scanauto’s. Aangezien het areaal met deze methode op dit moment nog niet volledig in beeld is gebracht, is in de Verordening de mogelijkheid opgenomen om belastingplichtigen aangifte te laten doen.

Artikel 237, eerste lid, van de Gemeentewet bepaalt dat het uitnodigen tot het doen van

aangifte geschiedt door het uitreiken van een aangiftebiljet. Daarbij is de ‘papieren aangifte’ dus

het uitgangspunt. In het vijfde lid is bepaald dat ook aangifte langs elektronische weg kan plaatsvinden.

Wanneer voor het eind van het belastingjaar geen aanslagbiljet is ontvangen, moeten belastingplichtigen de heffingsambtenaar verzoeken een aangiftebiljet toe te sturen. Op deze manier wordt voorkomen dat belastingplichtigen waarvan de reclame-uitingen om wat voor reden dan ook niet bij de gemeente in beeld zijn zich aan de heffing van reclamebelasting kunnen onttrekken.

Door deze twee opties in de verordening te verwerken wordt zeker gesteld dat voor het belastingjaar 2020 de beoogde opbrengst zal worden gehaald.

Model aangiftebiljet

Vaststelling van het model aangiftebiljet door het college van burgemeester en wethouders vindt plaats op grond van artikel 160, eerste lid, onderdeel b, van de Gemeentewet. Volgens dit artikel is het college belast met de uitvoering van de besluiten van de raad. In verband hiermee is als bijlage bij de Uitvoeringsregeling met betrekking tot de heffing en de invordering van de gemeentelijke belastingen in de gemeente Amsterdam 2020 een model aangiftebiljet opgenomen.

Termijn aangifte

Wanneer de inspecteur belastingplichtige een aangiftebiljet heeft toegestuurd, is deze verplicht de aangifte binnen een door de inspecteur bepaalde termijn te doen. Deze termijn is in de verordening gesteld op één maand.

Artikel 7. Tarieftoepassing

De reclamebelasting is voor gemeenten een arbeidsintensieve belasting. In de praktijk treft men immers zeer veel openbare aankondigingen aan die verschillen in soort en grootte. Om de reclamebelasting uitvoerbaar te houden is het daarom noodzakelijk dat nadere regels worden gesteld.

Een deel van die nadere regels treft men aan bij de vrijstellingen (artikel 8) en de maatstaf van heffing (artikel 4), maar ook voor de berekening van de reclamebelasting kunnen doelmatigheidsregels worden opgenomen.

Onderdeel b bevat een doelmatigheidsbepaling waarmee wordt bereikt dat meerdere openbare aankondigingen bij, op of aan één onroerende zaak als één openbare aankondiging worden gezien.

Voor een toelichting op de tariefdifferentiatie verwijzen wij naar de toelichting bij artikel 4.

Artikel 8. Vrijstellingen

In beginsel vallen alle openbare aankondigingen zichtbaar vanaf de openbare weg onder de reclamebelasting. Zie ook de toelichting bij artikel 2 (Belastbaar feit). Dat maakt de heffing van reclamebelasting arbeidsintensief en in de praktijk soms lastig uitvoerbaar. Het is daarom wenselijk vrijstellingen in de verordening op te nemen.

De Gemeentewet kent voor de reclamebelasting geen verplichte vrijstellingen. Wel kan de gemeenteraad in de verordening reclamebelasting zogenoemde facultatieve vrijstellingen opnemen. Zij heeft daarvoor een ruime bevoegdheid.

In onderdeel a is een vrijstelling opgenomen voor openbare aankondigingen die door publiekrechtelijke rechtspersonen zijn gedaan in de uitoefening van hun publiekrechtelijke taak.

Een verlicht reclameobject met de aanduiding "Politie" boven de ingang van een politiegebouw viel volgens Hof Amsterdam onder de gemeentelijke vrijstelling voor openbare aankondigingen door publiekrechtelijke rechtspersonen gedaan in de uitoefening van hun publiekrechtelijke taak (Hof Amsterdam 20 december 1999, nr. 98/2322, ECLI:NL:GHAMS:1999:AA7816).

Een beperking bij het opnemen van vrijstellingen in de Verordening is, dat een vrijstelling objectief moet zijn om te voorkomen dat toepassing van de vrijstelling leidt tot strijdigheid met de algemene beginselen van behoorlijk bestuur, waaronder het gelijkheidsbeginsel.

Verder mogen vrijstellingen er niet toe leiden dat de belasting afhankelijk wordt gesteld van inkomen, winst of vermogen. Of door een vrijstelling strijd ontstaat met enig rechtsbeginsel, moet van geval tot geval worden beoordeeld.

In onderdeel g is een bepaling opgenomen waarmee wordt bereikt dat relatief kleine aankondigingen ten behoeve van verkoop of verhuur die bij woningen zijn geplaatst niet in de heffing worden betrokken, maar grotere borden met betrekking tot verhuur of verkoop van onroerende zaken, waaronder bouwterreinen, wel.

Artikel 9. Ontstaan belastingschuld en heffing naar tijdsgelang

Er bestaat een onderscheid in tijdstip- en tijdvakbelastingen. Bij tijdstipbelastingen is de toestand op enig moment (bijvoorbeeld bij aanvang van het belastingjaar) bepalend voor de vraag of men belasting kan heffen.

De reclamebelasting is vormgegeven als tijdvakheffing, waarbij het belastingtijdvak (het belastingjaar) gelijk is aan het kalenderjaar waarin de openbare aankondigingen aanwezig zijn. Bij een tijdvakheffing groeit het verschuldigde belastingbedrag in de loop van de tijd aan (andere voorbeelden hiervan zijn de omzetbelasting en de inkomstenbelasting). Ook wanneer de aankondigingen gedurende een deel van dit belastingtijdvak aanwezig zijn, kan heffing plaatsvinden.

In de Verordening is geregeld dat de belastingschuld wordt geheven naar de toestand aan het begin van het belastingjaar of, wanneer dit later is, bij het ontstaan van de belastingplicht (het moment waarop een openbare aankondiging wordt aangebracht). Hiermee is de heffing nog geen tijdstipbelasting; de mogelijkheid tot belastingheffing is immers niet afhankelijk van een specifieke toestand op een specifiek moment.

Voor het bepalen van het belastingbedrag kan op deze manier worden uitgegaan van de toestand bij het begin van het belastingjaar, waardoor men niet hoeft te wachten tot het einde van het belastingjaar om te kunnen bepalen over welk deel van het belastingjaar moet worden geheven, zoals gangbaar is bij tijdvakbelastingen.

Consequentie hiervan is wel dat in de Verordening:

- -

moet worden geregeld dat de belastingschuld ontstaat bij het begin van het belastingtijdvak of zo dit later is bij de aanvang van de belastingplicht. Hiermee wordt bereikt dat de materiële belastingschuld (en daarmee de betalingsverplichting) niet pas aan het einde van het belastingjaar ontstaat maar al bij het begin ervan. Aangezien de materiële belastingschuld in beginsel ontstaat bij het begin van het belastingjaar, zijn tariefverhogingen in de loop van het belastingjaar niet mogelijk;

- -

een regeling moet worden opgenomen voor de gevallen waarin de belastingplicht in de loop van het belastingjaar ontstaat of eindigt. Bij aanvang van de belastingplicht in de loop van het belastingjaar moet heffing naar tijdsgelang plaatsvinden. Bij beëindiging van de belastingplicht in de loop van het tijdvak moet ontheffing naar tijdsgelang plaatsvinden.

Een en ander is vastgelegd in artikel 9.

Artikel 10. Termijnen van betaling en efficiencybepaling

Bij belastingen die door middel van aanslag worden geheven worden de betalingstermijnen voorgeschreven door artikel 9 van de Invorderingswet. Hiervan kan op grond van artikel 250 van de Gemeentewet worden afgeweken.

In de Verordening is aangesloten bij de betalingstermijnen die gelden voor diverse andere gemeentelijke belastingen die in de gemeente Amsterdam bij wijze van aanslag worden geheven. Op grond van deze regeling moeten de aanslagen worden betaald in twee gelijke termijnen, waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede een maand later.

Algemene termijnenwet

De Algemene termijnenwet (ATW) is van toepassing op in een wet gestelde termijnen

(artikel 1). Is de ATW van toepassing en eindigt de enige of laatste betaaltermijn op een zaterdag, zondag, algemeen erkende feestdag of daarmee gelijkgestelde dag, dan wordt deze termijn opgeschort tot de eerstvolgende werkdag.

Om te voorkomen dat voor de verschillende gemeentelijke heffingen een verschillend juridisch regime geldt, is in de Verordening de ATW buiten toepassing verklaard.

Artikel 11. Kwijtschelding

Op grond van artikel 255 van de Gemeentewet volgen gemeenten het kwijtscheldingsbeleid

van de rijksoverheid zoals dat is geregeld in de Uitvoeringsregeling Invorderingswet

1990. Als gemeenten niets regelen geldt deze ministeriële regeling automatisch voor alle

gemeentelijke belastingen.

Artikel 255 van de Gemeentewet biedt de mogelijkheid om van de ministeriële regeling af

te wijken, waarbij de mogelijkheid bestaat om voor een belasting geen of gedeeltelijk kwijtschelding te verlenen. Het hiervoor benodigde raadsbesluit is vormvrij zodat deze regeling kan worden vastgelegd in een afzonderlijk raadsbesluit of in een bepaling in de belastingverordening.

In de Verordening is gekozen voor een bepaling die regelt dat in het geheel geen kwijtschelding van reclamebelasting wordt verleend. Het gaat hier immers om een belasting die vrijwel altijd wordt geheven van ondernemers en organisaties. Ondernemers komen in Amsterdam alleen in aanmerking wanneer zij als natuurlijk persoon zijn aan te merken en wanneer de ondernemer of zijn partner/echtgenoot een Bbz-uitkering heeft. Daarnaast is het hebben van openbare aankondigingen een subjectieve keuze.

Artikel 12 Restitutie

De restitutie is bedoeld voor openbare aankondigingen die relatief korte tijd aanwezig zijn (korter dan 10 weken). De toevoeging voorkomt dat elkaar opvolgende reclame-uitingen (bijvoorbeeld wisselende sandwichborden of wisselende posters, etc.) om de 9 weken worden gewisseld zodat deze – onbedoeld – altijd onder de vrijstelling vallen (zie in dat verband Rb. Zutphen, 20 april 2011, nr. 10/962, Zutphen, ECLI:NL:RBZUT:2011:BQ9157).

Artikel 13. Nadere regels door het college van burgemeester en wethouders

Aan het college van burgemeester en wethouders komt een de bevoegdheid toe om nadere regels te stellen bij de heffing- en invordering van de reclamebelasting. In verband met het bepaalde in artikel 217 van de Gemeentewet, is daarom een bepaling opgenomen dat het college van burgemeester en wethouders nadere regels kan geven met betrekking tot de belasting.

Artikel 14. Inwerkingtreding en citeertitel

Inwerkingtreding

Op grond van artikel 139 van de Gemeentewet moeten gemeenten de besluiten tot het

vaststellen, wijzigen of intrekken van belastingverordeningen bekend maken. Bekendmaking geschiedt door plaatsing van de integrale tekst van het besluit tot vaststelling of wijziging van de belastingverordening in het elektronisch gemeenteblad (artikel 139, tweede lid, Gemeentewet).

Datum ingang heffing

Artikel 217 van de Gemeentewet bepaalt dat een belastingverordening een datum van ingang van de heffing moet vermelden. De datum van ingang van de heffing geeft aan vanaf welke datum de

in de belastingverordening genoemde (belastbare) feiten in de heffing worden betrokken. Deze datum is gesteld op 1 januari 2020.

Citeertitel

Een citeertitel vereenvoudigt de verwijzing naar een bepaalde verordening.

C. Toelichting op de tarieventabel

In de toelichting op artikel 4 is uiteengezet dat de gemeente voor de heffing van reclamebelasting is verdeeld in drie gebieden, A, B en C, waarbij de tarieven in gebied A het hoogst zijn. Dit gebied omvat de drukke winkelstraten en het centrum van de stad, waarin de passantenstroom het grootst is en de druk op de openbare ruimte door de veelheid van reclame-uitingen het meest in het oog springend.

De tarieven zijn per Tariefgebied onderverdeeld in staffels. Hierbij is het tarief voor de eerste staffel, voor reclame-uitingen kleiner dan 0,25 m², gesteld op € 0,-. Hiermee wordt voorkomen dat voor kleinere uitingen als naambordjes, huisnummering en kleine algemene bewegwijzeringsbordjes (onbedoeld) een aanslag kan worden opgelegd. Tevens leidt dit naar verwachting tot minder bagatelprocedures.

Voor de toepassing van de tarieven wordt de totale oppervlakte van de bij één onroerende zaak aanwezige reclame-uitingen opgeteld. Het tarief van de staffel waarin het totale aantal vierkante meters valt wordt vervolgens toegepast. Een voorbeeld kan dit verduidelijken.

Als reclame-uitingen aanwezig zijn aan een onroerende zaak die is gelegen in Tariefgebied A, en die uitingen een totale oppervlakte hebben van 7 m², wordt het tarief toegepast dat hoort bij de staffel van 2 m² tot 10 m² (tarief A3). Dit tarief bedraagt € 275,-. Als de totale oppervlakte 6 0f 8 m² bedraagt, geldt hetzelfde tarief; deze oppervlakten vallen immers binnen dezelfde staffel. Het genoemde tarief wordt dus niet vermenigvuldigd met het aantal vierkante meters.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl