Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR605607

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR605607/1

Update Centrumvisie Bergeijk

Geldend van 01-01-2018 t/m heden

Intitulé

Update Centrumvisie BergeijkDe raad der gemeente Bergeijk;

gezien het voorstel van burgemeester en wethouders d.d. 26 september 2017;

gezien het advies van de commissie GZ d.d. 10 oktober 2017.

besluit:

1. De “Update Centrumvisie Bergeijk” inclusief uitvoeringsagenda vast te stellen.

2. Het college opdracht te geven voor het uitwerken van voorstellen over de herinrichting van de Burgemeester Magneestraat en het transformatiefonds.

1 Inleiding

1.1 Aanleiding

In april 2015 werd de centrumvisie voor de kern Bergeijk vastgesteld in de gemeenteraad. Sinds de vaststelling wordt er hard gewerkt aan de uitvoering van de in de centrumvisie opgenomen acties. Zo is de openbare ruimte aangepakt, zijn er parkeerplaatsen toegevoegd en heeft er overleg plaatsgevonden met betrokken partijen over invulling van (beleving op) de markt. Ook is de herontwikkeling van Hof Noord een belangrijk project voor de totstandkoming van de gestelde doelen in de centrumvisie.

Inmiddels zijn we twee jaar verder en hebben zich ook enkele ontwikkelingen voorgedaan. De economische crisis is verleden tijd en er heerst een positief geluid. Ook in Bergeijk is dit doorgedrongen. Het Platform Ondernemend Bergeijk (POB) heeft in een brief aan de raad verzocht om actualisatie van de centrumvisie, onder andere gelet op dit economisch herstel. Met een unaniem aangenomen motie heeft de gemeenteraad het college opgeroepen om een onderzoek te doen naar de actualiteit van de centrumvisie en of de huidige situatie (medio 2017) noodzaak geeft voor aanpassing. Het college heeft deze actie opgepakt.

Concreet wordt in de motie gevraagd of het beleid/kaders uit de centrumvisie nog actueel is/zijn en of het beleid leidt tot negatieve effecten. De gemeenteraad wenst dit onderzoek in een interactief proces (dialoog) met betrokkenen en belanghebbenden op te pakken.

1.2 Proces

Om te beoordelen of aanpassing van de centrumvisie noodzakelijk is, hebben we de meest actuele situatie in Bergeijk en in de detailhandel tot ons genomen. Het betrof onder andere deskresearch en een schouw van de actuele situatie. Ook is vanuit verschillende bronnen gekeken naar mutaties of op handen zijnde mutaties in het centrum. Gelet op het krijgen van voldoende gevoel bij de couleur locale in Bergeijk is op 31 mei bovendien een discussieavond georganiseerd waar een afvaardiging van ondernemers, ondernemersverenigingen, bewoners en dorpsraad is geconsulteerd. Aan de hand van stellingen is gediscussieerd over de impact van trends en ontwikkelingen op winkels in Bergeijk. Na de discussieavond is de analyse afgerond. In een brede informatieavond op 28 juni zijn de bevindingen uit het onderzoek besproken met belanghebbenden. Daarna is in groepen gediscussieerd over de positieve dan wel negatieve gevolgen van de huidige centrumvisie, en welke mogelijke oplossingsrichtingen er zijn. De input van deze avond is verwerkt in de aanbevelingen die voor u liggen.

1.3 Leeswijzer

In hoofdstuk 2 geven we allereerst een actueel beeld van de detailhandel in Bergeijk (wat zijn laatste trends en ontwikkelingen, wat betekent dit voor Bergeijk en wat is er sinds de vaststelling van de centrumvisie in 2015 gebeurd in Bergeijk?). In hoofdstuk 3 leest u vervolgens de ervaringen van belanghebbenden met het huidige centrumbeleid: wat zijn positieve en negatieve effecten? Aanbevelingen voor de centrumvisie leest u in hoofdstuk 4, waarna een uitvoeringsagenda volgt in hoofdstuk 5. In de bijlage vindt u de verslagen van de bijeenkomsten.

2 Actueel marktbeeld detailhandel Bergeijk

2.1 Trends en ontwikkelingen in detailhandel van invloed op winkelmarkt Bergeijk

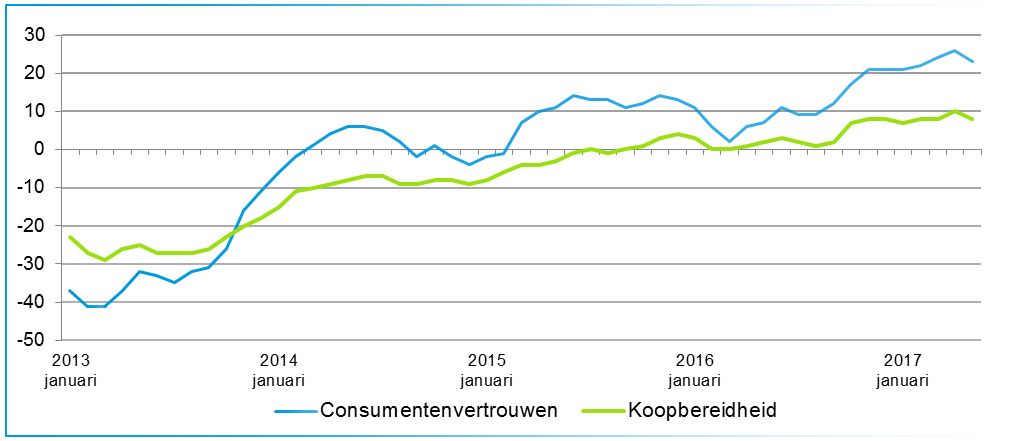

Economie groeit en consumentenvertrouwen neemt toe

De Nederlandse economie is uit het dal geklommen en toont in veel opzichten herstel. De economie is inmiddels al twaalf kwartalen aan het groeien. Over 2016 groeide de economie met iets meer dan 2%. Ook het consumentenvertrouwen, waaronder de koopbereidheid, neemt toe.

Figuur 1: Consumentenvertrouwen en koopbereidheid Nederland, januari 2013 - mei 2017

Bron: CBS Statline, 2017. *Saldo % positieve en negatieve antwoorden

Dit resulteert ook in een toename in consumentenbestedingen. De consumptie groeit al bijna drie jaar en het consumptievolume lag eind 2016 voor eerst sinds de crisis weer boven het niveau van de hoogconjunctuur in 2008 (CBS Kwartaalmonitor Detailhandel Vierde kwartaal 2016).

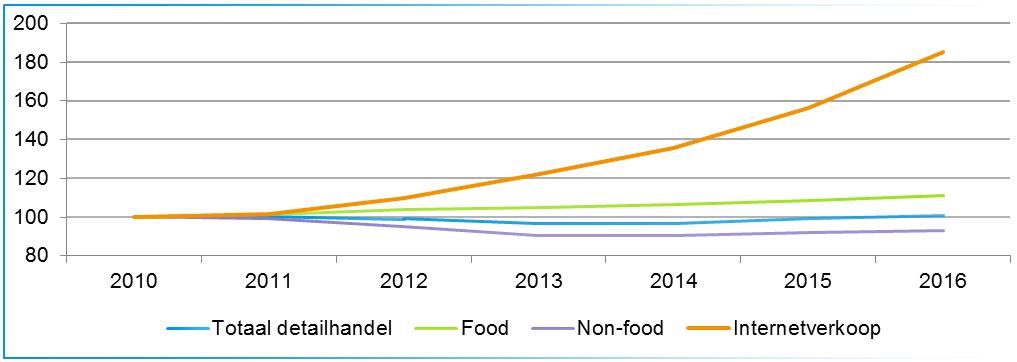

Vooral foodbranche en internetverkoop profiteren voorlopig van groei

Echter, fysieke winkels profiteren hier in beperkte mate van. Wanneer we naar omzetontwikkeling kijken, zien we dat winkels in voedingsmiddelen goed presteren, maar dat de non-food sector (kleding, in/om het huis, elektronica et cetera) het – nog steeds - moeilijk heeft. De omzet via internetverkopen groeit daarnaast zeer sterk, zie ook figuur 2. We zien dus dat er een verschuiving plaatsvindt van bestedingen naar webwinkels.

Dat betekent overigens zeker niet het einde van de fysieke winkel. Deze heeft nog wel degelijk bestaansrecht. Consumenten hebben bijvoorbeeld nog steeds behoefte aan voelen/testen/proeven, zien winkelen als een dagje uit, hebben behoefte aan de winkel als sociale ontmoetingsplek, enzovoort. Er is dan ook geen sprake van of/of, maar en/en. Juist ‘cross- en omnichannel’ hebben de toekomst, zo voorspelt onder andere ABN-AMRO. Wel zien we dus dat het aandeel van de omzet dat online besteed wordt, groeit.

Figuur 2: Omzetontwikkeling detailhandel vanaf 2010

Bron: CBS Statline, 2017. *Indexcijfers waarde van de omzet, 2010=100 (koopdaggecorrigeerd).

Aandeel online nu ruim 13% van totale uitgaven, groei naar 20-25% verwacht

Uit de Thuiswinkel Markt Monitor, uitgevoerd door GfK, blijkt dat er inmiddels meer dan € 20 miljard online wordt besteed in Nederland. Vooral voor ‘diensten’ (zoals reizen en tickets) is het aandeel online al erg hoog (75%); voor ‘producten’ ligt het percentage op 13%.

Daarnaast zien we sterke verschillen naar branche. Marktsegmenten die in 2016 sterk groeiden in online verkopen waren bijvoorbeeld ‘schoenen & lifestyle’, ‘IT’ en ‘Food/nearfood’. Voor kleding ligt het aandeel online inmiddels op zo’n 15%, voor consumentenelektronica op zo’n 25%. Ook in dagelijkse boodschappen zien we inmiddels een groei in online bestedingen. Online supermarkt Picnic groeit bijvoorbeeld sterk en wil binnen 5 jaar toe naar een landelijke dekking. Wel gaat het bij dagelijkse boodschappen op dit moment om een aandeel van online aankopen van zo’n 2-3% van de omzet. ABN AMRO verwacht dat het internetaandeel in de omzet van supermarkten naar 9% groeit in 2025. Zij verwachten daarnaast dat van alle bestedingen die de consument doet, in 2025 33% online zal zijn (Branche-update Supermarkten, maart 2016). Ook ING heeft een prognose gemaakt van het aandeel online. Zie hiernaast.

Online aankopen in Bergeijk zijn ook substantieel. Hoewel er geen bestedingscijfers beschikbaar zijn op dit schaalniveau verwachten we dat minimaal 10% van de bestedingen online verloopt, conform landelijke tendens. Dit betekent dus dat 10% van alle bestedingen die inwoners van Bergeijk doen, niet in een fysieke winkel gedaan worden.

Bron, ING 2017

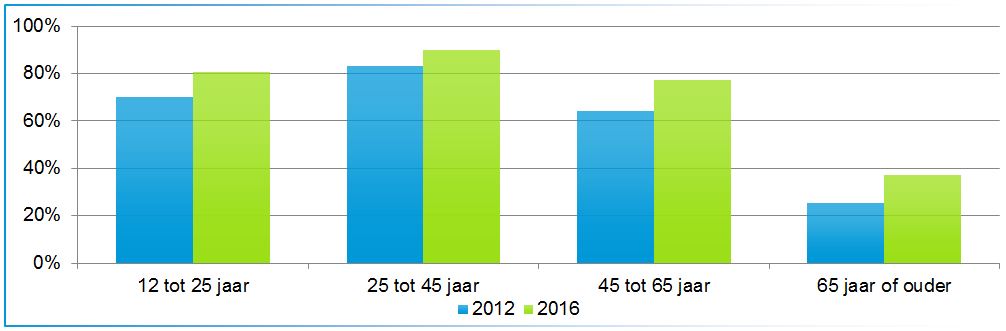

Het online aankoopgedrag verschilt naar leeftijdscategorie. De leeftijdsgroep 25 tot 45 jaar besteedt het meest online, 65-plussers het minst. Wel neemt het online koopgedrag in alle leeftijdsgroepen toe. In de twee oudste leeftijdscategorieën is de toename het sterkst, zo blijkt uit cijfers van het CBS.

Figuur 3: Percentage dat aangeeft weleens online te winkelen naar leeftijdsgroep

Bron: CBS, “Bijna een op vijf koopt levensmiddelen online”. Nieuwsbericht, 24-11-2016.

Vergrijzing (waar ook Bergeijk mee te maken heeft) betekent dus niet dat online aankopen minder zijn. Het ING Economisch Bureau concludeerde in 2016 ook op basis van cijfers van het CBS dat het aandeel van 65-plussers dat geen internet gebruikt sterk aan het dalen is: van zo’n 43% in 2012 naar 29% in 2015. Dit aandeel zal naar verwachting alleen maar verder dalen. De ouderen van de toekomst zijn meer ingeburgerd met het gebruik van technologie en internet1.

1 Tijdens de discussietafel op 31 mei werd genoemd dat ouderen in Bergeijk minder online zouden besteden. Uit onderzoek blijkt dat de online aankopen door ouderen sterk toenemen. Er is geen aanleiding om aan te nemen dat dit in Bergeijk anders is dan in de rest van Nederland.

Draagvlak voor fysieke winkels neemt af

Onderzoek van McKinsey & Company2, in opdracht van Detailhandel Nederland, laat zien dat passantenaantallen in winkelgebieden met zo’n 20 tot 25% zijn afgenomen in de periode 2005 - 2015. Uit recent onderzoek van RMC blijkt dat het nu voor het eerst in negen jaar weer wat drukker wordt in de Nederlandse winkelstraten. Het aantal bezoekers steeg in de eerste zes maanden van dit jaar met gemiddeld 3,7% in vergelijking met dezelfde periode vorig jaar. Een toename van passanten hoeft overigens niet te betekenen dat er meer wordt uitgegeven.

Het verlies aan passanten in de afgelopen jaren heeft veel fysieke winkels onder druk gezet. Demografische ontwikkelingen hebben daarnaast structurele gevolgen voor het winkellandschap. Het gaat vooral om vergrijzing, ontgroening en toe- en afname van huishoudens en bevolkingsaantallen. Regionaal zijn er grote verschillen zichtbaar. De provinciale bevolkingsprognose3laat zien dat de bevolkingsomvang in Bergeijk nagenoeg gelijk blijft tot en met 2030. Het aantal huishoudens zal nog wel toenemen. Echter, ook in Bergeijk zet de vergrijzing door. Het aandeel 65+ ligt nu nog rond 21%, in 2030 zal dit zijn toegenomen naar meer dan 28%.

Al met al zorgen deze ontwikkelingen er voor dat het draagvlak voor fysieke winkels afkalft. De leegstand in Nederland ligt met bijna 8% (Locatus, 2017) nog steeds boven een gezond frictieniveau van 5%. De afname in leegstand van de afgelopen periode is vooral te danken aan opvulling van lege panden door horecabedrijven. In de leegstandscijfers zien we sterke verschillen in regio’s en type winkelgebieden. Het centrum van Bergeijk wordt door Locatus getypeerd als een ‘kernverzorgend centrum klein’. De gemiddelde leegstand in dit type winkelgebied in Nederland lag in 2016 rond de 9%. In Bergeijk ligt de leegstand inmiddels op circa 10%, zie ook paragraaf 2.2.

2 McKinsey & Company (2016), Rewriting retail: a sector in acceleration towards 2025.

3 Provincie Noord-Brabant (2014), De bevolkings- en woningbehoefteprognose Noord-Brabant. Actualisering 2014.

Toerisme en Belgen lichtpunt voor bestedingen in fysieke winkels

In de Centrumvisie 2015 is geschat dat circa 15-20% van de omzet afkomstig is uit België. Bovendien zorgt toerisme voor een surplus op de uitgaven. Het beeld is dat deze factoren groter worden, door meer samenwerking om Bergeijk / de Kempen toeristisch beter op de kaart te zetten en door de kracht van de Jumbo-formule.

Daarnaast ook kwalitatief structureel veranderende behoefte (in winkelgebieden)

Naast deze ontwikkelingen die van invloed zijn op de omvang van de vraag, zijn er allerlei maatschappelijke en technologische trends die zorgen voor een structurele verandering van de kwalitatieve behoefte in de winkelmarkt. We vatten hierna kort samen wat dit precies betekent.

De moderne consument is zeer goed, en veel beter dan voorheen, geïnformeerd over aanbod, kwaliteit en prijs. De consument is mede daardoor een stuk kritischer en bijvoorbeeld ook een stuk minder merktrouw geworden. ‘De klant is koning’ is al een oud gezegde, maar de macht van de klant is alleen maar toegenomen. De consument bepaalt waar, wanneer en hoe hij/zij iets koopt. Winkelen komt veel meer gefragmenteerd voor dan voorheen, doordat het winkelmotief steeds bepalender is geworden in het bezoek- en aankoopgedrag. Winkelen vindt plaats op die plekken waar een volwaardig aanbod voor het op dat moment gewenste winkelmotief te vinden is. De klant komt niet vanzelfsprekend meer naar het traditionele (winkel)centrum.

Enerzijds is de klant op zoek naar (meer) gemak. Online winkelen speelt hier op in, maar ook winkelgebieden met een uitstekende bereikbaarheid, ruime (gratis) parkeermogelijkheden en een compleet en volwaardig winkelaanbod voldoen aan deze wens. Anderzijds is de consument op zoek naar een onderscheidende ervaring, beleving en vermaak. Fysiek winkelen moet een meerwaarde bieden ten opzichte van online winkelen. De consument zoekt service (advies), een totaalbeleving (ruiken, proeven, aanraken, etc.) en een unieke ervaring. Kernwoorden die daarbij vaak terugkomen zijn lokaal, vers, ambachtelijk en authentiek.

Het winkelaanbod past zich op deze veranderende behoefte aan. Het middensegment is langzaam aan het verdwijnen. Vooral in centrumgebieden is beleving en vermaak steeds belangrijker, maar ook het belang van het centrum als sociale ontmoetingsplaats neemt toe. Horeca speelt hier een belangrijke rol in. Het aandeel horeca in centrumgebieden is de laatste jaren dan ook toegenomen. Doordat de consument op zoek is naar een totaalbeleving zien we daarnaast een toenemende branchevervaging, ook wel blurring genoemd. Winkels mixen verschillende assortimenten (zoals concept stores, waar bijvoorbeeld boeken, kleding, en meubels in één winkel worden verkocht) en/of mengen detailhandel, horeca en dienstverlening in één pand (zoals een restaurant dat streekproducten verkoopt).

Conclusie: behoefte aan fysieke winkelmeters neemt komende jaren af

De gevolgen van de hiervoor geschetste ontwikkelingen zijn groot voor de winkelmarkt. De demografische ontwikkelingen en de opkomst van online verkopen leiden tot een afnemende behoefte aan fysieke winkels. Gevolg is dat winkelketens niet langer inzetten op expansie. In toenemende mate focussen zij op een beperkter aantal locaties in grote(re) centra en verzorgingsgebieden. Daar wordt geïnvesteerd in uitbreiding en nieuwe concepten. Op overige locaties wordt nauwelijks nog geïnvesteerd, steeds vaker worden vestigingen gesloten. Kwetsbaar zijn centra die te klein zijn (buurt- en kleine dorpscentra) en/of centra met weinig onderscheidend vermogen (middelgrote centrumgebieden). Beleggers en financiers volgen deze tendens en spelen hier zo ook een structuurbepalende rol in. Zo delen banken en beleggers hun portefeuilles in naar vastgoedsegmenten en gebieden met een laag tot een hoog risicoprofiel. Retail heeft daarbij in toenemende mate een bovengemiddeld tot hoog risicoprofiel. Zeker in kleine en middelgrote centra en gebieden die krimpen/vergrijzen. Dit vertaalt zich bijvoorbeeld ook in het feit dat er in de afgelopen jaren veel bekende ketens failliet zijn gegaan of juist reorganiseren en daarbij alleen nog aanwezig zijn in de grotere centra (denk aan Blokker, Charles Vögele), ondanks dat het economische gezien beter gaat.

De afnemende behoefte aan fysieke winkels vergroot de noodzaak voor (kwetsbare) winkelgebieden tot het concentreren van winkels. Door concentratie ontstaat een heldere, aaneengesloten winkelstructuur in een compact winkelgebied met een gezond leegstandsniveau. Het concentreren van winkels in een kleiner gebied zorgt daarmee voor dikkere passantenstromen, meer combinatiebezoeken en meer bestedingen. Kortom, meer dynamiek. Hierdoor profiteren winkels en aanvullende centrumfuncties optimaal van elkaars nabijheid en elkaars bezoekers. Zo is er maximaal economisch voordeel voor de afzonderlijke bedrijven. Uit een studie van DTNP (2016) blijkt dat circa de helft van supermarktbezoekers ook andere winkels in een centrum bezoekt. Indien de afstand kleiner is dan 100 meter ligt dit percentage aanzienlijk hoger, dan wanneer de afstand groter is. Ook bij een zichtrelatie met andere winkels (met name speciaalzaken) is het combinatiebezoek hoger dan bij geen zichtrelatie.

Wat betekent dit voor Bergeijk?

Voor Bergeijk betekenen bovenstaande trends en ontwikkelingen dat de totale (fysieke) bestedingen op langere termijn verder zullen afnemen. Het draagvlak voor fysieke winkels wordt hierdoor minder. De detailhandelsfunctie (en daarmee de leefbaarheid) van Bergeijk zal de komende jaren verder onder druk komen te staan. Een studie uit 2014 (De nieuwe realiteit in de retail, Roots Beleidsadvies en Analyzus) wees uit dat in Bergeijk de behoefte aan fysieke winkelmeters tot 2025 met 20% afneemt. Toerisme en instromende koopkracht uit België en mogelijk de andere Kempengemeenten verzacht de pijn, maar niet meer dan dat. Hoewel de economie inmiddels groeit en het consumentenvertrouwen toeneemt, zien we dat fysieke winkels hier slechts in beperkte mate van profiteren. Horeca en detailhandel in food (zoals versspeciaalzaken en supermarkten) zullen naar verwachting wel groei laten zien, maar vooral non-food staat nog zwaar onder druk. De concurrentie in de winkelmarkt is enorm, mede door een overcapaciteit aan winkels. Ook recenter onderzoek berekent nog steeds een overcapaciteit van 25 tot 35% aan winkels in Nederland in 2025.

We concluderen gezien het voorgaande dan ook dat, ondanks economisch herstel, er naar de toekomst minder draagvlak is voor fysieke winkels in Bergeijk. De redenering hierbij is als volgt. De bevolking in Bergeijk blijft de komende jaren nagenoeg gelijk. Hierdoor ontstaat er niet meer draagvlak voor winkels. Omdat ook andere centra in de omgeving dingen om de gunst van de consument. De verwachting is dat Bergeijk haar positie ten opzichte van andere centra in de regio (bv. Valkenswaard, Bladel, etc.) niet substantieel zal versterken. Gelet op de huidige overcapaciteit in winkels, vergrijzing en de toename van verkoop via internet – ook in Bergeijk – is het aannemelijk dat ook in Bergeijk circa 10-20% minder winkelmeters nodig zijn in de toekomst.

2.2 Feiten en ontwikkelingen Centrum Bergeijk sinds 2015

Ontwikkelingen in winkelstructuur Centrum Bergeijk

Het aantal vierkante meters winkelvloeroppervlakte in het centrum van Bergeijk is in de afgelopen drie jaar afgenomen met zo’n 1.600 m² wvo. Dat heeft onder meer te maken met functieverandering (zie verderop).

Er zijn een aantal concrete ontwikkelingen in het centrum van Bergeijk geweest die tot de gewijzigde cijfers hebben geleid. Zo zijn er een aantal panden in de aanloopstraten die van functie zijn veranderd of nog zullen veranderen:

- •

Burgemeester Magneestraat 17 van kinderkledingwinkel (stond jaren leeg) weer naar woonhuis;

- •

Meester Pankenstraat 5 van schilderswinkel (stond ook jaren leeg) naar fysiotherapiepraktijk;

- •

Meester Pankenstraat 1 van juwelier naar advocatenkantoor naar woonhuis;

- •

Café de Snor (Burgemeester Magneestraat) zal op termijn weg gaan, hier komen appartementen terug.

In 2014 is – in het kader van de centrumvisie – een enquête verstuurd waarin ondernemers onder meer werd gevraagd naar verplaatsings- en/of uitbreidingsplannen. Vier ondernemers/eigenaren gaven aan binnen twee jaar te willen verplaatsen, vijf ondernemers gaven aan binnen twee jaar te willen uitbreiden. We hebben een inventarisatie gemaakt (navraag en deskresearch) van de huidige stand van zaken van deze plannen. Eén van de vier ondernemers is inderdaad verplaatst en één uitbreiding is gerealiseerd (serre Buon Gusto). Verder is uit diverse gesprekken met gemeente en belanghebbenden gebleken dat sprake is geweest van een aantal ontwikkelingen in centrum Bergeijk.

Een aantal concrete verplaatsingen/ontwikkelingen in de afgelopen jaren zijn:

- •

beëindiging bedrijfsvoering Van Woerkum Wooninrichting aan de Meester Pankenstraat; tegelijkertijd aankoop van Lidl. Lidl beschikt over een bouwvergunning;

- •

beëindiging Café ’t Barreke aan het Hof;

- •

beëindiging Shoetime aan de Elsenhof;

- •

invulling leegstaand pand met nieuwe winkel Always July (mode) aan het Hof;

- •

invulling winkelpand met horeca: Buon Gusto aan het Hof;

- •

invulling leegstaand kantoorpand met horecazaak Tante Thee (lunchroom) aan het Hof;

- •

invulling leegstaand pand met nieuwe winkel Amélie Living aan het Hof;

- •

invulling leegstaand pand met schoonheidssalon Esthetique aan de Burgemeester Magneestraat;

- •

verplaatsing fietsenwinkel De Smed binnen het Hof;

- •

wijziging van horecazaak Ramses naar Corfu (grillroom) aan het Hof;

- •

wijziging van Verbeek Textiel naar Lingerie @ Corina aan het Hof.

Tabel 2: Ontwikkeling branchering in aandeel wvo in Centrum Bergeijk

Bron: Locatus, 2014 & 2017

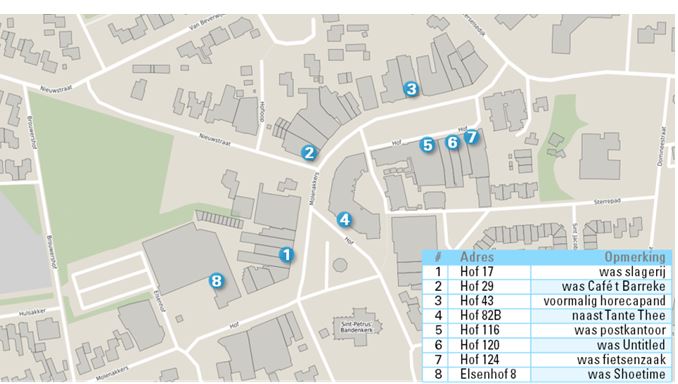

Leegstand in centrum Bergeijk gedaald naar circa 10%

Mede door nieuwe invullingen is de leegstand afgenomen in Centrum Bergeijk. Van de iets meer dan 2.000 m² wvo die in 2014 leeg stond, staat in 2017 nog ruim 850 m² wvo leeg. Daar staat tegenover dat er ook nieuwe leegstand is ontstaan, bijna 500 m² wvo. Per saldo is de leegstand daarmee met zo’n 650 m² wvo afgenomen. Enkele leegstaande winkels zijn ingevuld met een winkelformule. Daarnaast zien we ook dat twee winkels zijn gevuld met een horecafunctie, een trend die we landelijk zien en in paragraaf 2.1 ook al beschreven. In 2015 constateerden we dat de leegstand in het centrum tussen 2005 en 2014 toegenomen was van 4% naar 14%. Inmiddels zien we dat de leegstand weer is afgenomen naar 10%. Dit is uiteraard een positieve ontwikkeling. De leegstand is in verhouding met centra van gelijke omvang. Wel is er nog steeds sprake van een leegstand boven een gezond frictieniveau van circa 5%.

Figuur 4: Actuele leegstand panden centrum Bergeijk

Het gaat veelal om relatief kleinschalige leegstaande panden. Dit maakt dat niet elke winkel die nu in een aanloopstraat is gevestigd zomaar een geschikt pand in het centrum kan vinden.

Toch neemt risicoprofiel centrum toe, noodzaak om beleid door te zetten dus groot

Al met al zien we dat de doorloop in het centrum groot is. Dit zien we ook terug in de Retail Risk Index (RRI) van Locatus over de afgelopen jaren (Locatus, 2017). Deze Retail Risk Index brengt het risicoprofiel van winkels en winkelgebieden in Nederland in kaart op basis van vier indicatoren (prestaties van het pand, ontwikkeling van de invulling van panden in de omgeving, ontwikkeling van de branche waar een winkel in actief is en een vraag-aanbod index). Als we de RRI voor de winkelpanden in het centrum van Bergeijk bekijken voor 2014 en 2017 zien we dat het risicoprofiel groter is geworden. Dit versterkt het beeld dat sprake is van een verdringingsmarkt. De noodzaak om winkels te concentreren in een compacter gebied is daarmee nog steeds aanwezig.

Centrum in afgelopen jaren kwalitatief versterkt door fysieke ingrepen

In de afgelopen jaren is fase 3 van de herinrichting van het centrum uitgevoerd, met ook enkele extra maatregelen (zie ook foto’s). Er zijn onder andere parkeerplaatsen bij gekomen (onder meer voor het gemeentehuis en richting Raadhuishof), de kruising Burgemeester Magneestraat - Hof is aangepakt en de opritten naar het plein zijn rolstoelvriendelijker gemaakt. Ook zullen nog bloembakken / zitmogelijkheden worden toegevoegd aan het marktplein.

Toch blijft de parkeersituatie een belangrijk aandachtspunt in het centrum, zo geven eigenlijk alle belanghebbenden aan. Daarnaast wordt door veel van hen ook aangegeven dat de inrichting en uitstraling van de Burgemeester Magneestraat nu sterk afsteekt bij de rest van het centrum.

Centrummanagement vervult een belangrijke rol

In januari 2014 is Centrummanagement Bergeijk (CMB) officieel van start gegaan. Met CMB bundelen gemeente, winkeliers, horeca en vastgoedeigenaren in het centrum de krachten om de aantrekkelijkheid van het centrum voor bezoekers te vergroten met een beter economisch rendement voor de lokale ondernemers in het centrum. Inmiddels vervult CMB een belangrijke rol in het functioneren van het centrum. Binnen CMB zijn vier werkgroepen: (-) promotie & evenementen, (-) beheer, veiligheid, belevingswaarde, verkeer en parkeren, (-) ruimtelijk economische structuur en (-) het nieuwe winkelen. Via deze werkgroepen is CMB belangrijk bij onder meer het opvulling van leegstand, het organiseren van evenementen en het onderhouden van het traject Keurmerk Veilig Ondernemen (KVO). Uit de gesprekken met ondernemers en uit de discussietafel blijkt ook dat belanghebbenden tevreden zijn met het functioneren van het CMB.

Enkele plannen voor nieuwe winkels

Er zijn een aantal concrete plannen in het Centrum van Bergeijk. Een korte opsomming:

- •

Op de voormalige locatie van Van Woerkum Wooninrichting staat een nieuwe Lidl gepland. Een aangepast plan voor uitbreiding van Lidl is afgewezen vanwege strijdigheid met de Centrumvisie. Lidl heeft aangegeven met de bouw te gaan starten.

- •

Plan Hof Noord: Het oude postkantoor op ’t Hof wordt herontwikkeld tot een supermarkt met appartementen. Albert Heijn, nu gevestigd in de Burgemeester Magneestraat, verplaatst hier naartoe. In de komende periode worden de plannen verder uitgewerkt. Deze ontwikkeling past binnen de kaders van de centrumvisie omdat deze is gelegen in het kernwinkelgebied en bovendien de gewenste trekker op Hof-Noord (wens sinds centrumvisie 2003) wordt toegevoegd.

- •

Aldi is in gesprek met de gemeente over aanpassing op de huidige locatie.

- •

Verder blijkt uit de eerder genoemde inventarisatie dat een aantal ondernemers die twee jaar geleden hebben aangegeven plannen te hebben (uitbreiding en/of verplaatsing), nog steeds plannen hebben maar dat plannen niet concreter zijn. We typeren deze plannen als latente behoefte.

Het POB heeft daarnaast een inventarisatie gehouden voor uitbreidingsplannen van winkeliers (en andere bedrijven in Bergeijk). Ten aanzien van detailhandel komen we concreet tot een aantal aanvullingen van deze lijst met plannen. Omdat het deels vertrouwelijke informatie betreft zijn namen geanonimiseerd.

- •

In het kernwinkelgebied is een winkel die concreet extra parkeervoorzieningen wenst, inclusief uitbreiding van haar winkel met circa 600 m².

- •

Twee in de Magneestraat gevestigde ondernemers hebben een – nog niet concreet ingediende – wens om op termijn de winkel uit te breiden. Bij beide ondernemers gaat het om een uitbreiding van circa 200 m². Fysiek is dit bij één ondernemer pas mogelijk na herontwikkeling van een woonhuis, bij de andere ondernemer is het bouwvlak in het bestemmingsplan onvoldoende groot. Er zijn nog geen plannen gemaakt of uitbreidingswensen kenbaar gemaakt bij de gemeente. We taxeren deze behoefte als op middellange/lange termijn.

- •

Een eigenaar van vastgoed in de Magneestraat heeft een wens om de winkelbestemming uit te breiden. Er is een aanvraag hiervoor ingediend. Deze is echter afgewezen onder andere omdat het plan geen concrete eindgebruiker bevat.

Al met al zien we een concrete wens van twee partijen om haar winkels te verplaatsen / openen in Bergeijk. Het gaat om Lidl en AH. Daarnaast zijn er wensen ter vergroting of mogelijk verplaatsing van winkels – zowel binnen als buiten het kernwinkelgebied – waarvoor nog geen concrete plannen bij de gemeente bekend zijn of uitgewerkt zijn. Gelet op deze conclusie spreken we van een beperkte uitbreidingsvraag met een concrete status.

2.3 Conclusie ontwikkelingen en situatie centrum Bergeijk

Hierna sommen we de belangrijkste conclusies uit de analyse op.

- •

Er is in de toekomst minder draagvlak voor fysieke winkels in Bergeijk, ondanks economisch herstel. Hierdoor blijft de noodzaak tot het concentreren van winkels, om zo op de lange termijn een aaneengesloten compacte winkelstructuur te vormen met dikkere passantenstromen.

- •

De (uitbreidings)vraag vanuit ondernemers in de aanloopstraten blijkt uit inventarisatie op dit moment niet groot en weinig concreet. Wel geven enkele ondernemers, ook uit de aanloopstraten, aan dat zij op middellange tot lange termijn wel de mogelijkheden willen hebben om uit te breiden en/of te verplaatsen.

- •

De uitstraling van de Burgemeester Magneestraat is matig, in vergelijking met het kernwinkelgebied. Dit is zichtbaar in de inrichting van de straat/het openbaar gebied.

- •

Centrummanagement vervult een belangrijke rol in het functioneren van het centrum. Er zijn verschillende werkgroepen opgericht en ondernemers zijn te spreken over de voortgang.

- •

Parkeren blijft een issue in en rondom het centrum van Bergeijk, zowel in het kernwinkelgebied als in het aanloopgebied. Het is van belang om na te denken over verdere optimalisatie.

3 Ervaringen huidige centrumvisie

In dit hoofdstuk zetten we uiteen wat de ervaringen zijn met (de uitvoering van) de huidige centrumvisie sinds 2015. Input hiervoor vormen de bijeenkomsten die zijn georganiseerd in de aanloop naar het opstellen van deze update (een discussietafel en een brede informatieavond, zie ook de uitwerking hiervan in de bijlage).

3.1 Drie thema’s centraal in huidige functioneren centrum

Uit alle gesprekken en bijeenkomsten die hebben plaatsgevonden blijkt dat er in feite drie hoofdthema’s zijn in het functioneren van het centrum in Bergeijk. Het gaat om:

- 1.

Concentratiebeleid

- 2.

Inrichting openbaar gebied

- 3.

Parkeren

Feitelijk constateren we in hoofdstuk 2 dat het huidige centrumbeleid al eerste resultaten heeft opgeleverd. Er is al aan het ‘indikken’ gewerkt. Zo is de leegstand in de afgelopen jaren gedaald. Ook is er een toegenomen dynamiek zichtbaar in het kernwinkelgebied, waarbij nieuwe invullingen zijn gegeven aan leegstaande panden. Maar ook andere invullingen zoals horecazaken, die bij kunnen dragen aan meer sfeer en beleving in het centrum. Enkele panden in de aanloopstraten zijn daarnaast van functie veranderd of zullen nog veranderen. De vraag is hoe belanghebbenden in het centrum van Bergeijk het beleid tot nu toe ervaren.

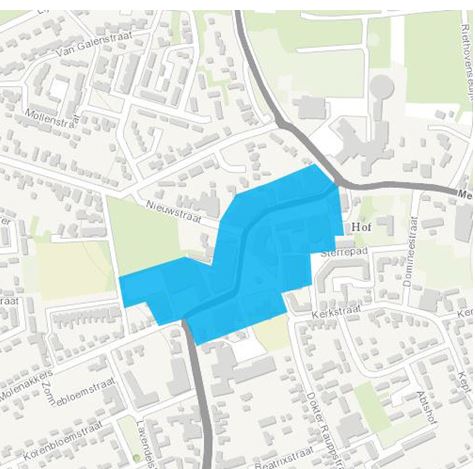

Voor de goede orde: waar we spreken over het kernwinkelgebied gebruiken we de afbakening zoals die is vastgesteld in de Actualisatie Centrumvisie 2015. Waar het gaat over aanloopstraten dan betreft het locaties die gelegen zijn buiten het blauwe vlak. Daar waar het dus gaat over ‘concentratiebeleid’ dan ziet dit op het concentreren van winkelvoorzieningen in het kernwinkelgebied. Zie de figuur hieronder.

Figuur 5: Afbakening kernwinkelgebied Bergeijk

Bron: Actualisatie centrumvisie Bergeijk, Stec Groep, Vastgesteld op 23 april 2015

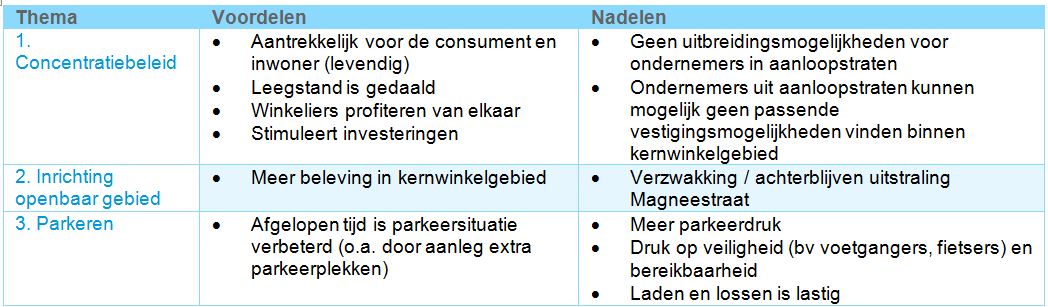

3.2 Voor- en nadelen huidige centrumbeleid

Onderstaande tabel geeft een overzicht van de voor- en nadelen van het huidige beleid op deze drie hoofdthema’s, zoals aangegeven door belanghebbenden.

Tabel 3: Samenvatting voor- en nadelen huidige centrumvisie volgens belanghebbenden

In het volgende hoofdstuk leest u onze aanbevelingen.

4 Aanbevelingen

In dit hoofdstuk leest u onze aanbevelingen, op basis van onze eigen analyses en alle verzamelde input. Hierbij beoordelen we of de kaders en uitgangspunten uit het bestaande beleid nog voldoen en of er negatieve aspecten zijn als gevolg van de centrumvisie. Deze aanbevelingen zijn verdeeld naar de drie eerder genoemde hoofdthema’s.

4.1 Concentratiebeleid

Houd vast aan concentratiebeleid…

Wij adviseren om vast te houden aan het huidige concentratiebeleid. Uitbreidingsmogelijkheden in de aanloopstraten ondermijnen namelijk het concentratiebeleid en zorgen voor een ongewenste precedentwerking; daarmee verdwijnt de prikkel om te verplaatsen naar het kernwinkelgebied. Dit terwijl er sprake is van een afnemende behoefte aan fysieke winkelmeters. Bovendien leert de ervaring dat een harde lijn noodzakelijk is. Retailorganisaties zoeken actief naar ‘mazen in de wet’ en maken gebruik van bestaande rechten (in oude bestemmingsplannen) die niet passen bij de ruimtelijke structuur die een gemeente voorstaat. Overigens is ook uit de inventarisatie gebleken dat de vraag naar uitbreiding beperkt is.

Het concentreren van winkels in een compact winkelgebied is een zaak van lange adem en vraagt om strikte toepassing gedurende een lange periode om succesvol te kunnen zijn. Bestaande rechten in de aanloopstraten blijven gerespecteerd.

… maar bied enige flexibiliteit en denk mee bij ontwikkelingen

We adviseren daarnaast wel om als gemeente enige flexibiliteit te bieden en mee te denken.

Voor het kernwinkelgebied adviseren we de volgende redeneerlijn:

Op dit moment zijn er een beperkt aantal grote leegstaande winkelpanden in het kernwinkelgebied, waardoor het voor sommige ondernemers lastig is om een geschikt pand te vinden in dit gebied. De gemeente kan faciliterend optreden bij het zoeken, vinden en eventueel creëren van geschikte ruimtes. Denk daarbij aan het voorbeeld van Albert Heijn naar Hof-Noord, waar mogelijkheden gecreëerd worden die niet direct voorhanden zijn. Ook kunnen mogelijk meerdere (kleinere) leegstaande winkels geschakeld worden, zodat één groter winkelpand ontstaat. Zo staan er aan het Hof (#120, 124) enkele panden leeg in hetzelfde blok. De verantwoordelijkheid voor het creëren van deze mogelijkheden ligt uiteindelijk bij de vastgoedeigenaren, maar de gemeente en centrummanagement kunnen hier een actieve, faciliterende en bemiddelende rol in pakken.

Om juist ín het kernwinkelgebied voor actie te zorgen, is flexibiliteit in de ruimtelijke kaders gewenst. De gemeente kan bijvoorbeeld kleine aanpassingen binnen het bestemmingsplan toestaan. Daarbij doelen we bijvoorbeeld op het toestaan van een extra woonlaag. Op deze manier kunnen ontwikkelingen en investeringen rendabel en daarmee aangejaagd worden.

Voor de aanloopstraten adviseren we de volgende redeneerlijn:

Voorop staat dat bestaande rechten gerespecteerd worden.

Ook in de aanloopstraten kan enige flexibiliteit worden toegepast, bijvoorbeeld wanneer het gaat om het wijzigen van de bestemming naar bijvoorbeeld maatschappelijke functies of wonen. Dit is overigens al bestaand beleid.

Om ontwikkelingen en investeringen daadwerkelijk op gang te krijgen, kan het instellen van bijvoorbeeld een transformatiefonds een goed instrument zijn. We zien ook in andere winkel- en centrumgebieden dat dit ondernemers en/of vastgoedeigenaren net de extra steun geeft om een investering door te zetten. Gemeente Bergeijk heeft bijvoorbeeld het beleid om medewerking te verlenen aan verzoeken om woningbouw, als er sprake is van een groot maatschappelijk belang. Daar is onder andere sprake van als woningen ingezet worden als invulling van detailhandelslocaties in aanloopstraten (raadsbesluit maart 2017). Een transformatiefonds kan daarbij nog een extra stimulans zijn. Dit kan bijvoorbeeld in de vorm van het vergoeden van kosten voor het wijzigen van het bestemmingsplan of voor het doen van onderzoek naar de mogelijkheden van de betreffende locatie. Hiervoor kan een fonds ingericht kan worden van ca. € 25.000 (totaal). De uitwerking van deze regeling kan door de gemeente in samenwerking met Centrummanagement (werkgroep ruimtelijke economische structuur) plaatsvinden.

Tijdens de informatieavond op 28 juni 2017 werd het idee geopperd om voor de aanloopstraten een salderingsregeling in te voeren. We stellen voor om dit niet te doen. De hoofdlijn is dat detailhandel wordt geconcentreerd in het kernwinkelgebied. Voor volumineuze detailhandel4 is het Bax-terrein aan het Loo aangewezen. Bovendien is de uitbreidingsvraag vanuit ondernemers in de aanloopstraten op dit moment niet groot en weinig concreet.

4 Een gangbare definitie van ‘detailhandel in volumineuze goederen’ betreft “detailhandel in goederen die vanwege aard en omvang van de gevoerde artikelen een groot oppervlak nodig hebben. Hierbij gaat het om detailhandel in auto's, boten, caravans, grove bouwmaterialen, keukens, sanitair en woninginrichting waaronder meubels, bouwmarkten en hiermee gelijk te stellen detailhandel, alsmede in ondergeschikte vorm en bijbehorende accessoires”

4.2 Inrichting openbaar gebied

Zorg voor passende uitstraling in Burgemeester Magneestraat

De inrichting van de openbare ruimte in het centrum van Bergeijk is over het algemeen voldoende. De kwaliteit van de inrichting van de Burgemeester Magneestraat is echter onder de maat. Onderstaande impressie geeft een beeld van de huidige uitstraling van de straat. We bevelen een herinrichting van deze straat aan.

Figuur 6: Impressie Burgemeester Magneestraat

Uitgangspunt voor de herinrichting van de Burgemeester Magneestraat is dat het een aanloopstraat voor het kernwinkelgebied is en de uitstraling krijgt die daar bij hoort. Dat betekent een uitstraling vergelijkbaar met de Meester Pankenstraat. Hierbij hoort ook een uitstraling als 30 kilometerzone. Er kan ook gekeken worden naar de uitbreiding van het aantal parkeerplaatsen.

4.3 Parkeren

Parkeren blijft een belangrijk aandachtspunt voor het centrum van Bergeijk. De gratis openbare parkeervoorzieningen in Bergeijk zijn een belangrijk aspect in de aantrekkingskracht van het centrum. Een viertal aanbevelingen zijn daarbij te geven.

Zorg voor heldere (parkeer)afspraken bij nieuwe ontwikkelingen

Het concentratiebeleid kan zorgen voor een hogere parkeerdruk in het kernwinkelgebied, waardoor het ook in de toekomst noodzakelijk blijft om voldoende parkeerplaatsen te houden. In de uitwerking van de plannen voor Hof-Noord is er veel aandacht voor het verbeteren van de parkeersituatie in dit gebied. Bij nieuwe initiatieven zal telkens beoordeeld moeten worden hoe het parkeren opgelost wordt en niet leidt tot een onwenselijke situatie en te veel parkeerdruk.

Geen uitbreiding blauwe zone naar Burgemeester Magneestraat

In het kernwinkelgebied wordt parkeren nu gereguleerd met een blauwe zone. Het uitbreiden van de blauwe zone naar de Burgemeester Magneestraat raden we af. Er is geen noodzaak gebleken voor het uitbreiden van de blauwe zone. Invoeren van een blauwe zone in de Burgemeester Magneestraat betekent dat de langparkeerders in deze straat zich zullen verplaatsen naar de wijken links en rechts van deze straat. Er is in deze omgeving geen plaats om deze ‘langparkeerders’ op te vangen. Bovendien zijn er veel woonhuizen in de Burgemeester Magneestraat. Daarnaast fungeert met name de noordkant van de Burgemeester Magneestraat nu ook als opvang voor diegenen die langer in het kernwinkelgebied moeten zijn.

Monitor de situatie rondom Marktplein, maar wacht vooralsnog met ingrijpen

Om parkeren te verbeteren zijn een tweetal opties denkbaar. Enerzijds bestaat de mogelijkheid om extra parkeerplekken te realiseren, bijvoorbeeld op het Marktplein (tussen de kerk en de kiosk), eventueel in combinatie met het verwijderen van parkeerplaatsen voor de terrassen. Een doorsteek over het Marktplein en het creëren van een mogelijkheid om rond te rijden (in plaats van het centrum uit te rijden) is dan ook een optie. Een visualisatie in nevenstaand figuur.

Gelet op de ontwikkelingen die zich de komende periode voor gaan doen en de daarmee gepaard gaande ingrepen in de parkeersituatie (denk aan de impact die het plan Hof Noord heeft op de parkeersituatie in de omgeving van de HEMA), lijkt ons het meest opportuun om nu te wachten met ingrijpende maatregelen, maar wel de vinger aan de pols te houden en regelmatig te evalueren.

Daarnaast is het ook van belang om de parkeermogelijkheden in het centrum beter aan te geven (vooral wanneer toestroom vanuit toeristen toeneemt). Betere aanduiding en het aangeven van een P-route kunnen daar aan bijdragen.

Blijf in overleg met stakeholders over gebruik van parkeerplaatsen

Tot slot kunnen ook afspraken over laden & lossen, parkeren voor werknemers en vergunninghouders, maar ook gemeenteambtenaren winst opleveren. In de dialoog met centrummanagement zijn hier afgelopen jaren stappen gezet en kan komende jaren verder aangepakt worden. Handhaving is daarbij ook van belang.

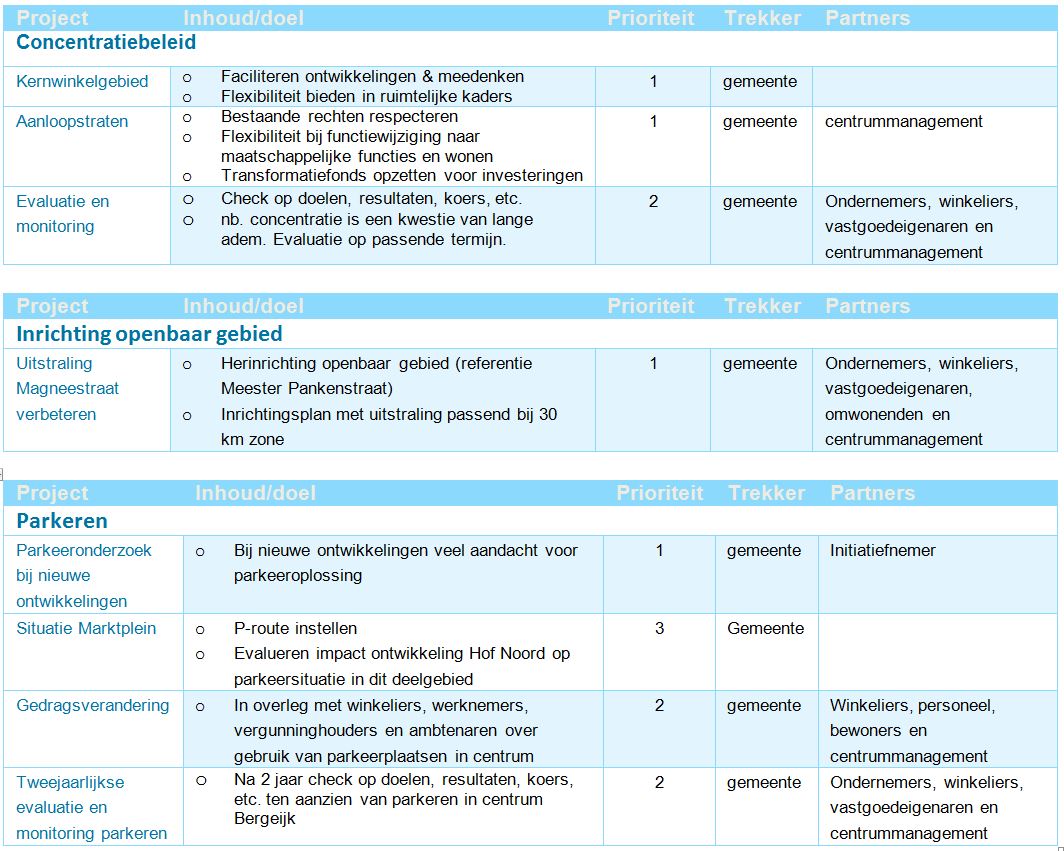

5 Uitvoeringsagenda

In onderstaande uitvoeringsagenda staan acties centraal die in onze optiek cruciaal zijn om zo goed mogelijk de uitvoering van de voorgestelde centrumvisie te realiseren . Dit doen we in onderstaande tabel aan de hand van de drie hoofdthema’s, te weten:

- •

Concentratiebeleid

- •

Inrichting openbaar gebied

- •

Parkeren

Toelichting tabel:

- •

Prioriteit: 1 = hoge prioriteit, 2 = gemiddelde prioriteit, 3 = lage prioriteit.

Bijlage

Verslag discussietafel 31-05-2017

Deelnemers:

- •

Platform Ondernemend Bergeijk: Roland Vereijken

- •

Centrummanagement: Adriaan van Heeswijk, Rob van Woerkum

- •

WHB, bestuur: Corné Schellekens, Henri Theuws en Paul Gerrits

- •

WHB, winkeliers: Stephan de Groot, Wil Beekman

- •

Horeca: Geert Braks

- •

Dorpsraad: Agaath Bussing en Frans Pasmans.

- •

Bewoners van het Hof: Piet Smolders en Hein Dubach.

Tijdens de discussietafel eind mei zijn een aantal onderwerpen bediscussieerd door de aanwezigen. Dit aan de hand van open vragen en stellingen. Hierna geven we kort weer wat besproken is.

- 1.

Hoe presteert de detailhandel in centrum Bergeijk

- •

Jumbo in het centrum heeft meer omzet/Belgen in de zaak. Een aantal Belgen die voorheen in Luyksgestel boodschappen deden zijn blijkbaar honkvast aan de Jumbo en zijn sinds de formulewissel naar Bergeijk getrokken. Dit levert substantieel meer bezoekers op. Spin off naar overige winkels is nog niet helder. Overigens een grotere parkeerdruk als gevolg van extra bezoekers.

- •

Diverse leegstaande panden zijn in de afgelopen periode ingevuld. Toch ontstaat op andere plekken nieuwe leegstand.

- •

Dorpsraad wijst op de ontwikkeling van de Lidl aan de Meester Pankenstraat. De situatie zou mogelijk tot overlast kunnen leiden (parkeren, veiligheid, laden & lossen).

- •

Door diverse aanwezigen wordt aangegeven dat het invoeren van de blauwe zone in (een deel van) de Magneestraat goed zou zijn.

- •

Er is niet 1-2-3 ruimte voor een nieuwe grote winkel in het centrum, omdat er geen grootschalige panden beschikbaar zijn in het centrum. De vraag aan Stec Groep om dit nader te onderzoeken.

- •

Een groot deel van de ondernemers en aanwezigen is het er over eens dat onderhoud en aanpak van de Burgemeester Magneestraat wenselijk is. Met name parkeren en wegprofiel worden genoemd.

- •

Diverse winkels in Bergeijk hebben een regionale functie. Mensen zijn bereid verder te reizen specifiek voor deze winkels.

- •

- 2.

Functie van centrum Bergeijk ten opzichte van andere centra in De Kempen / regio zal niet substantieel wijzigen de komende jaren

- •

Oordeel over Bladel: Jarenlange traditie en jaren geleden keuze gemaakt om te concentreren. Centrum is veel meer geconcentreerd dan Bergeijk. Bladel heeft ook meer winkels dan Bergeijk is de opinie. Mensen uit Reusel zullen hoofdzakelijk hier winkelen. Geen doel om Bladel voorbij te steken.

- •

Oordeel over Valkenswaard: Hier is veel leegstand. Enerzijds winkelen inwoners van Bergeijk in Valkenswaard, anderzijds ook andersom. Ook in Valkenswaard zijn meer winkels, maar gaat wel achteruit.

- •

Oordeel over Eersel: Bergeijk zou positie Eersel kunnen overnemen als 2e centrum van De Kempen. Eersel heeft nog maar weinig winkels, wel een sterke recreatieve functie.

- •

Bergeijk heeft veel bezoekers vanuit België en veel toeristen. Dit is belangrijk voor de detailhandel in Bergeijk.

- •

Bergeijk moet zich onderscheiden op het gebied van cultuur. Overigens is dit geen concurrentie. De gemeenten in De Kempen moeten elkaar aanvullen en acteren als ware één gemeente.

- •

- 3.

Consumenten komen naar centrum Bergeijk als er iets te beleven is

- •

Eersel is verder dan Bergeijk op gebied van beleving (‘iets te doen’).

- •

Recente initiatieven in Bergeijk waren succes (Ladies Night, 112-dag e.d.). Alles wat wordt georganiseerd trekt mensen, dus zeer belangrijk voor Bergeijk om dit te blijven doen om mensen te blijven trekken.

- •

De combinatie horeca - detailhandel moet versterkt worden.

- •

Binnen Centrummanagement is er ook een projectgroep ‘Promotie & Evenementen’ dus er wordt ook het nodige opgepakt.

- •

Samenwerking met alle partijen is zeer belangrijk. Dat geldt niet alleen voor evenementen, maar over alle centrumgerelateerde aspecten.

- •

- 4.

Internet en vergrijzing vormen geen bedreiging voor winkels in Bergeijk

- •

Combinatie van fysieke winkel en internet is belangrijk (crosschannel). Internetwinkels openen nu ook steeds meer fysiek en meeste grote webshops zijn (nog) niet winstgevend. Of dit ook in Bergeijk effect heeft is onduidelijk.

- •

De mening in de groep is dat vooral jongeren online winkelen, ouderen beperkter. Dit wordt als onderzoeksvraag aan Stec Groep verwoord.

- •

Het bestedingsgedrag van ouderen is anders dan van jongeren. Welke impact dit heeft op bestedingen in detailhandel in Bergeijk dient nader onderzocht te worden zo geeft de groep aan.

- •

- 5.

Binnen kernwinkelgebied zijn voldoende ontwikkelmogelijkheden voor detailhandel

- •

De mening van een deel van de groep is dat er geen ruimte is voor grote(re) winkels in het centrum, er zijn geen leegstaande panden die een grote winkel kunnen faciliteren. Dit dient nader onderzocht te worden.

- •

De centrumvisie is te bekrompen. Er zouden ook ontwikkelmogelijkheden moeten zijn voor ondernemers in de aanloopstraten. Als mogelijke oplossing die wordt genoemd is dat ondernemers in de aanloopstraten wel kunnen uitbreiden, maar dan met een ‘bedrijfsgebonden beschikking’. Een ander deel van de groep is het wel eens met het concentratiebeleid. Er wordt aangegeven dat zonder concentratie 40% van de winkeliers zal stoppen. Een deel van de groep vindt dat eerst het kernwinkelgebied vol moet zitten, voordat naar andere plekken moet worden gekeken. Er zou een controlemechanisme moeten komen om onwenselijke situaties te voorkomen.

- •

Over het algemeen zijn de aanwezigen overtuigt van het nut van ‘bij elkaar zitten’

- •

Ook wordt opgemerkt dat bij verhuizing naar het kernwinkelgebied de bestemming van de achterblijvende locatie moet worden gehaald.

- •

De parkeersituatie in het centrum remt de groei. De parkeerdruk is te hoog. Parkeerplekken die voor de consumenten bedoeld zijn, worden door anderen (bewoners, ambtenaren, ondernemers zelf) gebruikt. Dit moet voortdurend op de agenda staan.

- •

Plannen in Hof Noord bewijzen dat er wel inbreiding gerealiseerd kan worden in het centrum van Bergeijk.

- •

Verslag informatieavond 28-06-2017

Tijdens de brede informatieavond eind juni is er, na een presentatie van Stec Groep over de huidige stand van zaken en ontwikkelingen in de winkelmarkt van Bergeijk, gediscussieerd in drie groepen van circa tien tot vijftien personen. Daarbij werden drie vragen behandeld:

- 1.

Welke positieve aspecten heeft het concentratiebeleid voor detailhandel van de gemeente Bergeijk?

- 2.

Zijn er ook negatieve aspecten aan het huidige beleid? Welke zijn dit, wat zijn gevolgen?

- 3.

Welke oplossingsrichtingen zijn er?

Hieronder leest u de uitkomsten van deze discussies, zoals deze ook zijn teruggekoppeld op de avond zelf.

Groep 1 (presentatie door Bert Geenen)

Positieve aspecten

- •

Aantrekkelijk voor consument, inwoner. Levendig, uitstraling.

- •

In het centrum zijn winkels aansluitend. dit is aantrekkelijk.

- •

Rek- en krimpgebied: flexibele schil om kernwinkelgebied?

Negatieve aspecten en gevolgen

- •

Veelheid supermarkten zorgt voor concurrentie voor bv./ verswinkels, dagelijks aanbod. Mede hierdoor gaan winkeliers nevenhandel bedrijven (andere producten).

- •

Parkeerdruk; hierdoor attractiviteit omlaag.

- •

Idee dat AH op nieuwe locatie te weinig parkeerplaatsen krijgt.

- •

Voor aantal winkeliers buiten kernwinkelgebied is geen passend pand in het kernwinkelgebied te vinden.

- •

NB: Bert Geenen noemde zelf dat hij in het verleden jarenlang een passend pand in het kernwinkelgebied heeft gezocht (ca. 500 m²), maar dat niet heeft gevonden.

- •

Door beperking in uitbreiding hebben aantal winkels niet de kans om mee te gaan met trends (waarvoor meer ruimte nodig is).

- •

Veiligheid onder druk, denk aan voetgangers en fietsers.

Oplossingsrichtingen

- •

Bestaande rechten respecteren als er initiatief is.

- •

Geen nieuwe winkels in aanloopstraten.

- •

Passend in centrum : kernwinkelgebied.

- •

Niet passend (aantoonbaar): daarbuiten.

- •

Functies die niet passen in centrum verleiden tot verplaatsing (shoarmatenten werden genoemd).

- •

Voldoende parkeerplaatsen, te weinig voor super in centrum / kernwinkelgebied.

Groep 2 (presentatie door Niek Mares)

Positieve aspecten

- •

Geen zichtbare positieve effecten.

- •

Leegstand is wel omlaag gegaan.

Negatieve aspecten en gevolgen

- •

Geen uitbreidingsmogelijkheden voor winkels in aanloopstraten.

- •

Als AH naar Hof-Noord komt, is er kans op:

- -

meer parkeerdruk (NB: afgelopen tijd is de parkeersituatie wel verbeterd);

- -

druk op veiligheid, woonkwaliteit en bereikbaarheid.

- -

Oplossingsrichtingen

- •

Selectieve blauwe zone in Magneestraat.

- •

Saldering vierkante meters.

- •

Herinrichting Magneestraat.

- •

Bloembakken op markt: niets meer van gehoord.

- •

Parkeeraanduidingen verbeteren.

- •

Vanaf Hof-Noord naar Hof-Zuid rijden mensen regelmatig per ongeluk naar Raadhuishof.

- •

Maak afspraken over laden/lossen en rijden van vrachtwagens op Hof.

- •

Detailhandelsbestemming mag er niet automatisch vanaf.

Groep 3 (presentatie door Harry van Lierop)

Positieve aspecten

- •

Meer beleving.

- •

Meer bezoekers.

- •

Meer omzet.

- •

Algemeen positief.

- •

Winkeliers profiteren van elkaar.

- •

Positief voor vastgoedeigenaren.

- •

Stimuleert investeringen.

- •

Verbetert kwaliteit vastgoed.

- •

Aandachtspunt: uitstraling blok rondom Chinees. Ook voor plan Hof-Noord: graag dorps karakter behouden.

- •

Negatieve aspecten en gevolgen

- •

Laden & lossen:

- -

beperkt de doorstroom van verkeer;

- -

moeilijker om te parkeren.

- -

- •

Parkeren vóór terrassen (voor Buon Gusto en Tante Thee) is niet prettig voor terrasbezoekers.

- •

Parkeerprobleem dr. Rauppstraat

- •

Verzwakking Magneestraat (door verplaatsing van winkels)

- •

Zorg: hoe wordt e.e.a. geregeld tijdens verbouwing Hof-Noord?

Oplossingsrichtingen

- •

Beeldkwaliteitsplan centrum.

- •

Parkeren tussen kerk en kiosk (op plein).

- •

Denk aan vergunninghouders parkeren.

- •

Uitbreiden blauwe zone Magneestraat.

- •

Specifieke parkeerplaatsen aanwijzen voor werknemers en vergunninghouders.

- •

Meer mogelijkheden bieden buiten kernwinkelgebied voor transformatie; eventueel hierop actief beleid/ mogelijkheden aangeven.

- •

Bestemming leegstaande panden buiten kernwinkelgebied actief schrappen.

- •

In kernwinkelgebied mogelijkheden voor bv. extra bouwlaag, zodat uitstraling pand ook verbeterd kan worden (financieel mogelijk maken).

- •

Meer éénrichtingsverkeer; daardoor meer ruimte voor parkeerplaatsen (want weg kan smaller).

- •

Concentratiegedachte handhaven.

- •

Magneestraat opknappen.

- •

Salderingsregeling; dan wel 'van buiten naar binnen' (richting kernwinkelgebied).

- •

Betrokkenheid van mensen is groot; zo houden!

- •

Voordelen van aankoop in fysieke winkels meer benadrukken.

- •

Algemene vraag: hoe is de ontwikkeling van de omzet van de winkeliers en horeca in Bergeijk?

Aldus besloten in de openbare vergadering van de gemeenteraad van Bergeijk van 31 oktober en 2 november 2017.

De gemeenteraad,

J.M. van Dongen-Hermans

Griffier

A. Callewaert-de Groot

Voorzitter

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl