Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR205931

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR205931/1

Regeling vervallen per 31-12-2015

Beleidsplan schuldhulpverlening 2012-2015

Geldend van 01-07-2012 t/m 30-12-2015 met terugwerkende kracht vanaf 01-07-2012

Intitulé

Beleidsplan schuldhulpverlening 2012-2015Beleidsplan schuldhulpverlening 2012-2015

Intergemeentelijke Afdeling Sociale Zaken

GEMEENTE BLOEMENDAAL

Bloemendaal, juni 2012

Registratienummer: 2012059777

Inhoudsopgave

Hoofdstuk 1. Inleiding 3

Hoofdstuk 2 . Uitgangspunten 4

Uitgangspunten voor schuldhulpverlening 4

- 2.

1 De schuldenaar is en blijft zelf verantwoordelijk voor zijn financiële probleem 4

- 2.

2 Schuldbemiddeling wordt alleen toegepast als de schuldenaar financieel stabiel is en kan blijven 4

- 2.

3 Schuldhulpverlening wordt tijdelijk en beperkt aangeboden 4

- 2.

4 Ketenpartners spelen een belangrijke rol 5

Hoofdstuk 3. Scherp aan de poort en doeltreffend onderweg 5

3.1 Preventie 5

3.1.2 Vroegsignalering 5

3.1.3 Verbetering effectiviteit Schuldhulpverlening 6

3.2 Schuldbemiddeling 6

3.2.1 Scherp aan de poort 7

3.2.2 Aparte benadering voor bijzondere groepen 8

3.2.3 Doeltreffend onderweg 9

Hoofdstuk 4. Beleidsresultaten 10

4.1. Overzicht 2011 10

4.2 Beoogde beleidsresultaten periode 2012-2015 11

4.2.1 Duidelijke rolverdeling tussen gemeente en ketenpartners 11

4.2.2 Beperken wachttijd 12

Hoofdstuk 5. Kwaliteitsborging 13

- 5.

1 Gedragscodes van de NVVK 13

- 5.

2 Inzet gekwalificeerde consulenten 13

- 5.

3 Klachtenprocedure 13

Hoofdstuk 6. Financieel kader 14

- 6.

1 Financieel kader Schuldhulpverlening 13

- 6.

2 Overzicht Uitgaven en extra middelen schuldhulpverlening 2011 14

- 6.

3 Begroting 2012, onderdeel van het programma Werk en Inkomen 14

Bijlagen (zie corsa 2012059779):

Bijlage 1: Criteria aan de poort

Stap 1: Beoordeling van melding

Stap 2: Competentiescan

Bijlage 2: Aanpak bijzondere doelgroepen

Hoofdstuk 1. Inleiding

Op 7 februari 2012 is het wetsvoorstel gemeentelijke schuldhulpverlening aangenomen. Hiermee wordt schuldhulpverlening een wettelijke taak. De wet is een kaderwet waarin met name is uitgewerkt wat gemeenten verplicht zijn te doen. Gemeenten behouden een grote vrijheid in de wijze waarop de dienstverlening vormgegeven wordt. Deze beleidsvrijheid moet worden beschreven in een beleidsplan dat door de gemeenteraad wordt vastgesteld. De Wet gemeentelijke schuldhulpverlening (Wgs) treedt op 1 juli 2012 in werking

De inwerkingtreding van de Wgs heeft een aantal consequenties. De belangrijkste consequentie is dat de gemeente moet voorzien in een integrale aanpak. Dit houdt in dat er in het aanbod van schuldhulpverlening niet alleen aandacht is voor de financiële problematiek van een schuldenaar, maar ook voor eventuele – daarmee samenhangende- onderliggende problematiek. De gemeente moet ook voorzien in activiteiten in het kader van preventie en nazorg. Een schuldenaar moet binnen vier weken een intakegesprek krijgen. Als er sprake is van een crisissituatie zoals een dreigende huisuitzetting, moet de intake binnen drie werkdagen plaatsvinden.

Een belangrijk uitgangspunt van de wet is dat er sprake is van brede toegang. Dit uit zich onder meer in het gegeven dat ook natuurlijke personen die een eigen bedrijf hebben beëindigd een beroep mogen doen op schuldhulpverlening.

De Intergemeentelijke Afdeling Sociale Zaken (IASZ) heeft derhalve ook de wettelijke plicht om schuldhulpverlening aan te bieden. In de Wgs is bepaald dat iedere gemeente zijn eigen beleidsplan moet opstellen. De uitvoering van de wettelijke verplichting wordt beschreven in het beleidsplan schulddienstverlening 2012-2015. Dit beleidsplan richt zich op de dienstverlening die de IASZ biedt aan burgers die de regie over hun financiële situatie kwijt zijn, uit de gemeenten Bloemendaal, Haarlemmerliede en Spaarnwoude en Heemstede.

De schuldhulpverlening wordt ook op dit moment al uitgevoerd door de afdeling Schulddienstverlening van de gemeente Haarlem. Iedere burger uit de gemeenten Bloemendaal, Haarlemmerliede en Spaarnwoude of Heemstede, die financiële problemen kan zich tot de afdeling Schulddienstverlening wenden voor hulp. De afspraken hierover zijn vastgesteld in de dienstverleningsovereenkomst tussen de gemeenten Bloemendaal, Haarlemmerliede en Spaarnwoude en Heemstede enerzijds en de gemeente Haarlem anderzijds.

In het beleidsplan staat beschreven op welke manier uitvoering gegeven wordt aan schuldhulpverlening. Er wordt beschreven welke ondersteuning geboden wordt om de schuldenaar weer de regie over zijn financiële situatie te laten krijgen. Hierbij wordt aandacht besteed aan de specifieke ondersteuning, zoals budgetbeheer of de bemiddeling tussen de schuldenaar en de schuldeisers. Schuldenaren die niet met schuldhulpverlening geholpen kunnen worden, worden als aparte groep benoemd. Schuldhulpverlening is meer dan alleen financiële hulp bieden. Schuldhulpverlening is het samenspel tussen de schuldenaar en verschillende ketenpartners, om de benodigde ondersteuning op het juiste moment aan de schuldenaar te geven.

De verwachting is dat het aantal hulpvragen de komende jaren toe blijft nemen, vooral als gevolg van de crisis. In 2010 werden er landelijk 78.986 aanvragen om schuldhulpverlening ingediend, in 2009 waren dit er 53.250.Tevens wordt er een toenemende complexiteit van de hulpvraag verwacht. Er wordt van Rijkswege een verplichting tot schuldhulpverlening opgelegd maar er wordt geen extra geld beschikbaar gesteld. Het totaal aantal aanvragen in 2010 bij de afdeling Schulddienstverlening bedroeg 1013. In 2011 waren er in totaal 1200 aanvragen vanuit de gemeente Bloemendaal, Haarlem, Haarlemmerliede en Spaarnwoude, Heemstede en Zandvoort.

Het primaire doel van schuldhulpverlening was in het verleden een schuldenvrije toekomst. In de praktijk is gebleken dat dit voor veel schuldenaren niet haalbaar is. Daarom is het doel bijgesteld naar het voorkomen van problematische schuldsituaties. Zodra de schuldensituatie wel problematisch is wordt de schuldenaar begeleid naar een leven waarin de financiële situatie geen belemmering meer vormt voor maatschappelijke participatie. Schuldhulpverlening is een wettelijk verplicht minnelijk instrument wat doorlopen moet worden voordat er een beroep gedaan kan worden op de Wet Schuldhulpverlening Natuurlijke Personen (WSNP).

Hoofdstuk 2 . Uitgangspunten

Uitgangspunten voor schuldhulpverlening

De schuldhulpverlening aan schuldenaren van de gemeente wordt op basis van een aantal uitgangspunten vorm gegeven.

- 1.

De schuldenaar is en blijft zelf verantwoordelijk voor zijn financiële probleem;

- 2.

Schuldbemiddeling wordt als oplossing toegepast als de klant een financiële stabiele situatie heeft en kan behouden;

- 3.

Schuldhulpverlening wordt tijdelijk en beperkt aangeboden. Alle ondersteuning is erop gericht de schuldenaar financieel zelfstandig te maken. De aanspraak op ondersteuning is niet vrijblijvend;

- 4.

Ketenpartners (o.a. Kontext) hebben een belangrijke rol bij de aanpak van onderliggende problematiek van de schuldenaar en het realiseren van de noodzakelijke gedragsverandering om schuldenaren financieel zelfstandig te maken;.

- 2.

1 De schuldenaar is en blijft zelf verantwoordelijk voor zijn financiële probleem

Een financieel probleem is in de eerste plaats een probleem tussen de schuldenaar en zijn schuldeiser. De ondersteuning in de vorm van schuldhulpverlening brengt hierin geen verandering. De ondersteuning van de gemeente is erop gericht de schuldenaar te helpen bij het nemen van zijn verantwoordelijkheid voor zijn financiële probleem.

2.2 Schuldbemiddeling wordt alleen toegepast als de schuldenaar financieel stabiel is en kan blijven

Omdat een schuldenvrije toekomst niet langer het primaire doel is van schuldhulpverlening, wordt een schuldbemiddeling niet langer zonder meer ingezet. Het is de ervaring dat niet iedere schuldenaar in staat is om drie jaar lang van een bestaansminimum te leven op weg naar een oplossing van het schuldenpakket. Niet iedere schuldenaar heeft daartoe de vaardigheden of de motivatie. De gemeente zal op basis van selectiecriteria aan de voorkant van het traject bepalen welke schuldenaar een schuldbemiddeling krijgt aangeboden. Deze selectie vindt plaats op grond van een aantal objectief vast te stellen criteria. Hierbij wordt gebruikt gemaakt van de bevoegdheden die door de Wgs aan het college gegeven worden. (zie hiervoor ook hoofdstuk 4 en bijlage 1).

2.3 Schuldhulpverlening wordt tijdelijk en beperkt aangeboden

Het oude uitgangspunt, waarin er voor iedereen geprobeerd werd een schuldbemiddeling tot stand te brengen, had het onbedoelde gevolg dat er voor veel schuldenaren een langdurig stabilisatietraject werd ingezet (budgetbeheer in afwachting van het tot stand komen van een schuldregeling). Voor veel van deze klanten kwam de schuldregeling maar zelden tot stand en bleek budgetbeheer een parkeerplaats. Jarenlang kon er voor de schuldenaren niets anders gedaan worden dan het uitvoeren van budgetbeheer, wat leidde tot onbegrip bij zowel de schuldenaar als de schuldeiser. Naast de ongestuurde inzet van hulp, zette de gemeente haar hulp ook ongelimiteerd in. Ieder verzoek om hulp werd opnieuw gehonoreerd.

De nieuwe situatie is er op gericht dat de schuldenaar zijn schuldenpositie leert beheersen en zijn budget leert te managen. Tevens worden een aantal recidiveregels toegepast, waarin de schuldenaar – afhankelijk van het niveau van verwijtbaarheid – voor een bepaalde periode van ondersteuning van de gemeentelijk wordt uitgesloten (zie hiervoor bijlage 1).

Het is echter niet zo dat schuldenaren die niet tot de leerbare groep behoren, aan hun lot worden overgelaten. De schulddienstverleningsconsulent die het dossier behandelt, zal bezien of men in aanmerking komt voor stabilisatie in de vorm van budgetbeheer. Tevens zal verwijzing plaats vinden naar de maatschappelijke organisaties die als ketenpartner fungeren.

2.4 Ketenpartners spelen een belangrijke rol

Gedrag van de schuldenaar en onderliggende problematiek in het leven van de schuldenaar zijn vaak de oorzaak van een financieel probleem. De duurzame oplossing voor dat probleem van de klant ligt dus ook vaak bij het veranderen van dat gedrag of het wegnemen van die onderliggende problematiek. Gezien de aard en omvang van deze problemen, kan de gemeente de noodzakelijke ondersteuning bij deze problemen niet altijd zelf aanbieden. De gemeente heeft daar de hulp van haar ketenpartners bij nodig. De gemeente zal daarom de samenwerking met ketenpartners stimuleren. Op dit moment zijn al afspraken gemaakt met Humanitas (voortraject aanvraag) en Kontext (signalering van schulden en begeleiding tijdens het traject).

Hoofdstuk 3. Scherp aan de poort en doeltreffend onderweg

3.1 Preventie

3.1.1. Preventie door het voorkomen van recidive

De gemeente hecht een groot belang aan preventie van financiële problemen. De preventie-inzet richt zich primair op het voorkomen van recidive. Dit levert een bijdrage aan de verbetering van de effectiviteit van schuldhulpverlening. Om die reden wordt tijdens het traject op verschillende momenten de cursus ‘omgaan met geld’ ingezet. Deze cursus heeft op de verschillende momenten in het traject een andere inhoud. In het begin van het traject is de cursus erop gericht om de inzet van budgetbeheer af te bouwen. Later in het traject zal de inhoud van de cursus meer gericht zijn op de vaardigheden die nodig zijn om volledig zelfstandig een financiële huishouding op orde te kunnen houden. De inzet van deze preventie zal meetbaar ingericht worden, zodat het effect van deze inzet gemeten en gestuurd kan worden.

3.1.2 Vroegsignalering

In 2008 is het project preventie huisuitzettingen van start gegaan. Dit project is erop gericht om het netwerk te creëren dat nodig is om huisuitzettingen te voorkomen. Het project heeft twee effecten. Ten eerste heeft de samenwerking in het project tot een daadwerkelijke daling van het aantal huisuitzettingen geleid. Over de periode 2007 tot en met 2009 daalde het aantal huisuitzettingen van 102 naar 80 (voor de gemeenten Bloemendaal, Haarlem, Haarlemmerliede en Spaarnwoude, Heemstede en Zandvoort). Tegelijkertijd werd geconstateerd dat de preventie van huisuitzettingen slagvaardiger is als de gemeente zelf een prominentere rol in het proces speelt. Dit is vastgelegd in een convenant dat is afgesloten met de woningcorporaties Pré Wonen, Ymere en Elan. Aan een convenant met woningbouwvereniging Brederode (vooral op Bloemendaals grondgebied actief) wordt thans gewerkt. Er wordt waarde gehecht aan deze vorm van samenwerking met lokale partners. Dit wordt bevestigd door het feit dat investeren in schuldhulpverlening kosten op andere terreinen voorkomt. Een belangrijke plek waar de maatschappelijke baten van investeren in schuldhulpverlening terugkomen is op het terrein van daklozenopvang en het voorkomen van huisuitzettingen. In de toekomst zal de werkwijze van het project gecontinueerd worden om op verschillende plekken in de betrokken gemeenten tijdig financiële problemen te signaleren.

3.1.3 Verbetering effectiviteit Schuldhulpverlening

Humanitas biedt ondersteuning aan schuldenaren die een verzoek om schuldhulp hebben ingediend. De ondersteuning richt zich op het ordenen van de administratie van de schuldenaar en het completeren van de aanvraag van de klant. Door de inzet van Humanitas is de aanvraag compleet, zodat de schulddienstverleners direct aan de slag kunnen gaan met het dossier.

Door de samenwerking met Humanitas en Kontext wordt voorkomen dat schuldenaren in de voorfase van het traject uitvallen omdat ze niet zelfstandig de informatie kunnen leveren die nodig is om een aanvraag voor schuldhulpverlening te doen.

De samenwerking met deze partijen maakt het mogelijk de dienstverlening van de gemeente in de eerste plaats af te stemmen op de schuldenaren die de ondersteuning hard nodig hebben en waar de ondersteuning effect heeft.

3.2 Schuldbemiddeling

De gemeente stelt zich ten doel om zo vroeg mogelijk in het proces te bepalen welke ondersteuning de schuldenaar nodig heeft om zijn probleem op te lossen en of die ondersteuning geboden kan worden door de gemeente, of dat de zorgvraag van de schuldenaar beter belegd kan worden bij een van de ketenpartners van de gemeente.

Of een schuldenaar in aanmerking komt voor ondersteuning door de gemeente zelf, hangt af van de vraag of:

1) de schuldenaar in staat is om zich aan afspraken te houden en geen nieuwe schulden maakt (en dus een regelbare schuldenaar is) én

2) of het schuldenpakket bestaat uit schulden, die allemaal in aanmerking komen voor kwijt- schelding in het kader van een schuldregeling (aangeduid als regelbaar schuldenpakket)

Om deze afweging te kunnen maken is er een filtermechanisme ontwikkeld, die de schuldenaar aan de voorkant van het traject screent op schuldenpakket en motivatie. Dat filtermechanisme wordt gevuld door informatie die de schuldenaar in de digitale aanmelding levert en wordt gescreend door de consulenten van de vakafdeling. Het resultaat van die filtering is een indeling in kwadranten die bepalend is voor de ondersteuning die de gemeente kan bieden.

|

Schuldenaren |

|||

|

Regelbaar |

Niet-Regelbaar |

||

|

Schuldenpakket |

Regelbaar |

(I) Probleem van de schuldenaar is op te lossen door inzet van een shv-traject |

(III) Maatwerk: Soms schuldregeling, soms stabiliseren, soms geen oplossing |

|

Niet-Regelbaar |

(II) Alleen stabilisatie behoort tot de mogelijkheden |

(IV) Een regeling is niet mogelijk |

|

Kwadrant I

Deze schuldenaren zijn de core business. De schuldenaar wordt geholpen door het inzetten van een schuldhulpverleningstraject al dan niet gecombineerd met budgetbeheer.

Kwadrant II

Bij de schuldenaren die in kwadrant II zijn in te delen, is een schuldenpakket geconstateerd dat niet binnen afzienbare termijn door de inzet van een schuldbemiddeling opgelost kan worden. De schuldenaar is wel gemotiveerd en in staat om het schuldhulpverleningstraject te doorlopen. De inzet voor die doelgroep is erop gericht de situatie van de schuldenaar stabiel te houden, zodat de problematiek niet verder escaleert. De dienstverlening zal er op gericht zijn om het schuldenpakket wel regelbaar te maken.

Kwadrant III

Voor de schuldenaren die in kwadrant III worden ingedeeld, kan het schuldenpakket in principe opgelost worden, maar zijn er in de persoon gelegen omstandigheden die maken dat er een risico is dat het traject niet het gewenste effect bereikt. Bij deze doelgroep is de kans op uitval aanwezig, waardoor het geen gegeven is dat het aanbieden van een traject effect zal hebben. Kwadrant III is daarom het maatwerk kwadrant. Per geval zal afgewogen moeten worden of er omstandigheden zijn die maken dat er wel een schuldhulpverleningstraject ingezet zou moeten worden. Voorbeeld hiervan is de specifieke instructie die de Wgs geeft om te allen tijde hulp te bieden aan gezinnen met minderjarige kinderen.

Kwadrant IV

De schuldenaren die in kwadrant IV ingedeeld worden, komen in beginsel niet in aanmerking voor een schuldhulpverleningstraject dan wel budgetbeheer. Er zal echter wel een passende ondersteuning bij het probleem van die schuldenaar geboden worden, onder de voorwaarde dat de betreffende schuldenaar gemotiveerd is om hulp bij dat probleem te accepteren. U moet hierbij denken aan het inhouden en doorbetalen van vaste lasten.

3.2.1 Scherp aan de poort

Om de schuldenaren in te delen in het kwadrantenschema worden de aanvragen in de aanmeldingsfase gefilterd. Aan de hand van een analyse van de situatie van de schuldenaar wordt bepaald of er ondersteuning aan een schuldenaar wordt geboden. Met de filtering van aanvragen wordt getracht twee dingen te bereiken.

In de eerste plaats biedt het filter de mogelijkheid om alleen een traject naar schuldbemiddeling op te starten als verwacht mag worden dat deze interventie succesvol zal zijn. Er wordt ruimte geboden om schuldenaren die eerder gebruik maakten van de schuldhulpverlening tijdelijk uit te sluiten. Bijvoorbeeld in situaties waarin de gemeente iemand al eerder met schulden hielp. Hiermee wordt onderstreept dat schuldhulpverlening in principe een eenmalige voorziening is.

Filtering vindt in twee stappen plaats. In de eerste stap gaan we na of redenen zijn om iemand niet toe te laten tot het traject. Dit kan bijvoorbeeld zijn omdat de schuldenaar eerder gebruikt heeft gemaakt van de ondersteuning van de gemeente en het verwijtbaar aan de schuldenaar is dat de schuldenregeling geen succes werd. Hierbij wordt opgemerkt dat de gemeente in die gevallen de schuldenaar wel voorziet van advies, of (bijvoorbeeld) verwijst naar het maatschappelijk werk. De tweede stap bestaat uit een competentiescan, waarin beoordeeld wordt wat de regelbaarheid van de schuldenaar is. De twee stappen leiden uiteindelijk tot een indeling in een van de kwadranten en een daarbij behorend ondersteuningsaanbod (zie hiervoor verder bijlage 1). Het college maakt met deze selectieve benadering gebruik van de bevoegdheden die door de Wgs aan haar gegeven wordt en zij doet dit ten minste op de volgende manier:

- ·

Het college past bij de beoordeling van het aanbod aan de schuldenaar recidiveregels toe (art. 3 lid 2 Wgs);

- ·

Het college weigert hulp aan die schuldenaar die fraude heeft gepleegd die financiële benadeling van een bestuursorgaan tot gevolg heeft gehad en die schuldenaar daarmee onherroepelijk strafrechtelijke is veroordeeld of een onherroepelijke bestuurlijke sanctie, die beoogd leed toe te voegen, is opgelegd (art. 3 lid 3 Wgs).

Deze procedure geldt overigens voor de reguliere schuldenaren. Voor schuldenaren in de bijzondere doelgroepen bestaat een aparte procedure. Hierbij wordt wel opgemerkt dat mogelijke uitsluitingsgronden in principe voor zowel reguliere schuldenaren als de bijzondere groepen kunnen gelden.

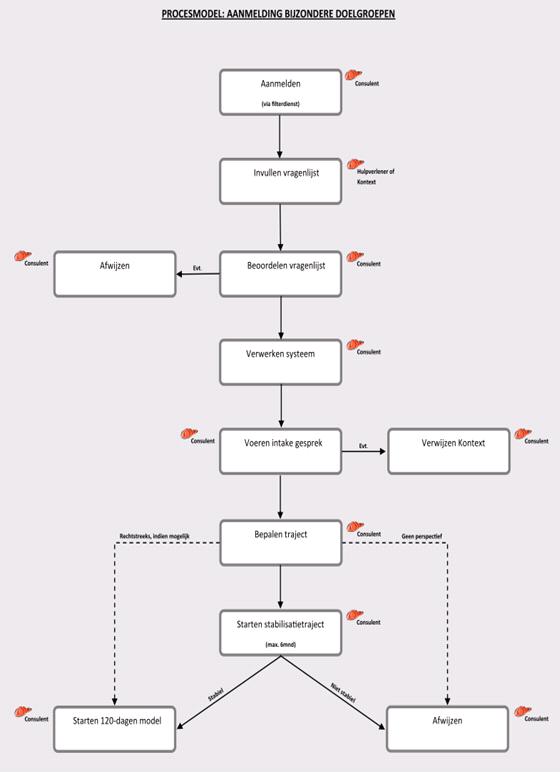

3.2.2 Aparte benadering voor bijzondere groepen

Er wordt getracht iedere schuldenaar te leren om zijn financiën na schuldhulpverlening zelf te kunnen regelen. De schuldenaar die niet onder deze leerbare groep schuldenaren valt, wordt niet aan zijn lot overgelaten.

Een belangrijke groep die een andere benadering vraagt zijn de schuldenaren die worden omschreven als een bijzondere groep. In het kader van de dienstverlening op het gebied schuldhulp worden de bijzondere groepen als volgt omschreven:

- ·

schuldenaren met in de persoon gelegen meervoudige problematiek zoals verslaafd en/of psychiatrisch belast;

- ·

korter dan 1 maand uit detentie, die langer dan 3 maanden heeft geduurd;

- ·

geplaatst in AWBZ-instelling;

- ·

verblijf in Vrouwenopvang;

- ·

schuldenaren die een psychiatrische belasting heeft waardoor, ondanks therapie en medicatie sprake is van onaangepast gedrag;

- ·

schuldenaren geplaatst in sociale pensions met een regiofunctie.

De aanpak voor deze groepen in het schuldhulpverleningsproces verschilt met de reguliere aanpak, omdat deze doelgroep vooral bestaat uit niet-regelbare schuldenaren (kwadrant III), die alleen regelbaar (kwadrant I) worden als ze de juiste begeleiding krijgen, of kunnen krijgen (via Kontext). Deze andere aanpak is nodig omdat het in de praktijk moeilijker blijkt om dossiers binnen het reguliere tijdspad van drie maanden zo stabiel te krijgen dat een schuldbemiddeling haalbaar is. Daarom wordt voor schuldenaren in de bijzondere groepen zes maanden uitgetrokken om in te schatten of een schuldbemiddeling een realistische, haalbare oplossing voor het probleem van de schuldenaar is. De reden waarom deze periode twee keer zo lang is als in het reguliere proces, is dat afgewogen inschatting van haalbaarheid voor deze groep in de praktijk lastig blijkt. Dit heeft verschillende oorzaken:

- ·

Het gedrag en de medewerking van de bijzondere groepen laat zich moeilijk voorspellen;

- ·

In veel gevallen zijn schuldenaren niet zelf in staat om aan de verplichtingen van een schuldhulpverleningstraject te kunnen voldoen. Ze zijn hiervoor afhankelijk van verschillende hulpverleners die de schuldenaren soms niet gelijk kunnen helpen. De hulpverlening verloopt over meerdere schijven en dat levert vertraging op.

- ·

Voor schuldenaren uit deze doelgroep moet vaak meer geregeld worden, voordat er een stabiele situatie ontstaat. Hierbij valt te denken aan een aanvraag beschermingsbewind, het aanvragen van voorzieningen, het werken aan andere problematiek (zoals verslaving), het aflossen van niet saneerbare boetes, overleggen met hulpverleners enz.

In samenwerking met de hulpverlener van Kontext wordt een inschatting gemaakt of de schuldenaar binnen een periode van 6 maanden naar kwadrant I bewogen kan worden. Gedurende deze periode van 6 maanden zal er gezorgd worden voor de betalingen van de basisbehoeften. Onder basisbehoeften verstaan we de betaling van huur, gas, water, licht en de ziektekostenverzekering. Dit gebeurt door middel van een vorm van budgetbeheer. Hoe budgetbeheer na deze periode kan worden geregeld, wordt uiteengezet in paragraaf 3.2.3.

Als geschat wordt dat kwadrant I (een schuldhulpverleningstraject niet haalbaar is, krijgt de flankerende hulpverlening een sterkere rol in de ondersteuning. De focus van de dienstverlening die de gemeente aan deze groep biedt, is er op gericht is om zo snel mogelijk in beeld te krijgen binnen welke termijn de schuldenaar richting een duurzame oplossing van zijn financiële probleem begeleid kan worden. Hierbij zal ook geregeld de afweging gemaakt worden of de betrokken schuldenaar nog wel door de ondersteuning van de gemeente geholpen kan worden. De werkwijze voor de bijzondere groepen houdt dus rekening met de aparte benadering die deze doelgroep nodig heeft, maar ook voor deze doelgroep geldt dat de ondersteuning van de gemeente zo doeltreffend mogelijk ingezet moet worden. (zie ook Bijlage 2) .

3.2.3 Doeltreffend onderweg

Schuldhulpverlening is een tijdelijke voorziening. Het doel is schuldenaren ondersteunen bij het aanpakken van hun financiële problemen en het voorkomen van maatschappelijke kosten. Bij deze benadering van schuldhulpverlening past een aanpak die gericht is op snelle door- en uitstroom. In de dagelijkse uitvoeringspraktijk zijn er drie factoren die de snelheid van door- en uitstroom bepalen: de manier waarop de gemeente werkt, de opstelling en het gedrag van schuldenaren en de opstelling en het gedrag van crediteuren. Door ten aanzien van alle drie deze factoren een aantal stappen te zetten, stimuleert de gemeente een snelle door- en uitstroom. De stappen die de gemeente daarvoor wil zetten zijn:

Gericht inzetten van Budgetbeheer tijdens het traject

Budgetbeheer is een onmisbaar instrument in een schuldhulpverleningstraject. Het biedt de nodige rust in een tijd dat de schuldenaar zelf de zaken niet meer overziet. Budgetbeheer is daarom noodzakelijk om de situatie van de schuldenaar te stabiliseren. Daarbij is de inzet van budgetbeheer ook voor de schuldeisers van belang. Budgetbeheer geeft immers een zekerheid dat de beschikbare afloscapaciteit daadwerkelijk wordt gereserveerd ten behoeve van het aflossen van de schulden en dat er geen nieuwe schulden ontstaan terwijl de oude schulden opgelost worden. Budgetbeheer wordt in drie varianten aangeboden.

Budgetbeheer Basis: het inkomen van de schuldenaar wordt ontvangen en alleen de afloscapaciteit wordt afgeroomd en gereserveerd. Bij deze vorm van budgetbeheer draagt de schuldenaar de verantwoording voor het betalen van al zijn rekeningen.

Budgetbeheer Plus: alleen de vaste lasten (huur, gas/water/licht, zorgverzekering) worden voor de schuldenaar betaald. De schuldenaar draagt zelf de verantwoordelijkheid voor het betalen van de overige rekeningen.

Budgetbeheer Totaal: het totale budget van de schuldenaar wordt beheerd.

Budgetbeheer kan worden ingezet gedurende een stabilisatieperiode voorafgaand aan het schuldhulptraject. Budgetbeheer kan ook worden ingezet gedurende het schuldhulptraject. Als een schuldenaar na afronding van een schuldhulptraject schuldenvrij is gemaakt maar niet in staat is om zijn/haar financiële huishouding duurzaam op orde te houden, wordt hij zij overgedragen aan een instantie die budgetbeheer uitvoert. Voor schuldenaren die wél de competenties hebben om zelf hun financiën te beheren wordt een afbouwtraject opgesteld, waarin door een traject budgetcoaching de benodigde vaardigheden worden aangeleerd zodat een schuldenaar eigen verantwoordelijkheid kan dragen voor zijn financiële huishouding.

Mogelijkheden voor nauwere samenwerking met schuldeisers

In de huidige praktijk gaat er veel tijd ‘verloren’ met het wachten op antwoord van (enkele) crediteuren. Goede samenwerkingsafspraken over reactietermijnen bij het opvragen van saldi of verzoeken om medewerking aan een schuldregeling kunnen bijdragen aan een kortere doorlooptijd (en dus de doorstroom bevorderen). Hiervoor zijn een aantal convenanten met de meeste woningbouwverenigingen in Zuid-Kennermerland aangegaan. Daarnaast wordt er gebruik gemaakt van de convenanten met landelijk opererende schuldeisers zoals nutsbedrijven, kabelmaatschappijen en thuiswinkelorganisaties, het CJIB en het UWV/SVB.

Hoofdstuk 4. Beleidsresultaten

4.1. Overzicht 2011

In 2011 hebben 1200 schuldenaren uit Bloemendaal, Haarlem, Haarlemmerliede en Spaarnwoude, Heemstede en Zandvoort zich gemeld voor ondersteuning bij hun financiële probleem.

In ten minste 474 van de gevallen bleek dat feitelijke omstandigheden in de situatie van de schuldenaar aanleiding was voor het niet kunnen helpen van de schuldenaar. Hierbij valt te denken aan een lopende echtscheidingsprocedure, het hebben van een eigen zaak of fraudevorderingen. Ten minste 644 hulpvragers werden in 2011 doorverwezen naar Humanitas om onder begeleiding de aanvraag voor schuldhulpverlening compleet te maken. De complete aanvraag is noodzakelijk voor een intake door de gemeente.

In 2011 zijn er 599 intakes gedaan. De intake is het vervolg op de aanmelding en het compleet maken van de schuldhulpaanvraag bij Humanitas. Na de intake wordt er gewerkt aan een stabiele financiële situatie voor de schuldenaar, zodat er op grond van die stabiliteit een schuldbemiddeling opgestart kan worden. Van de schuldenaren voor wie in 2011 een intake werd gedaan, werd al voor 305 schuldenaren begonnen met het tot stand brengen van een schuldregeling. Op 1 januari 2012 waren er 541 actieve budgetbeheerdossiers. Van dit aantal waren er 260 gekoppeld aan een lopende schuldregeling. Voor 281 schuldenaren wordt dus budgetbeheer uitgevoerd zonder dat daar een schuldregeling aan gekoppeld is. Dit kan gebeuren tijdens de zogenaamde stabilisatieperiode in aanloop naar een schuldregeling.

In 2011 is er gestart met een project om de noodzaak van de inzet van budgetbeheer voor het gehele klantenbestand in beeld te brengen. Bij aanvang van dat project werd vastgesteld dat er 711 actieve budgetbeheerdossiers waren. Door het hele schuldenarenbestand te screenen is een groot deel van het beheer voor de schuldenaren beëindigd of is teruggebracht naar een lager voorzieningsniveau. Die inzet heeft dus geresulteerd in 541 actieve dossiers aan het einde van het jaar, waarbij er voor 180 schuldenaren nieuwe gericht budgetbeheer is opgestart.

|

Produkten |

Bloemendaal |

Haarlemmerliede en Spaarnwoude |

Heemstede |

||

|

intakes |

20 |

12 |

37 |

||

|

gestarte schuldregelingen |

8 |

4 |

12 |

||

|

Aanmeldingen |

41 |

24 |

67 |

||

|

Afwijzingen |

10 |

5 |

39 |

||

|

naar Humanitas |

31 |

19 |

48 |

||

4.2 Beoogde beleidsresultaten periode 2012-2015

4.2.1 Duidelijke rolverdeling tussen gemeente en ketenpartners

Door heldere criteria te formuleren voor de toegang tot een traject schuldregeling en te investeren in de efficiënte doorstroom tijdens het traject, worden de noodzakelijke randvoorwaarden gecreëert om te komen tot de beoogde rolverdeling tussen schuldhulpverlening en de keten. De keten biedt een aanpak om schulden op te lossen. De afdeling Schulddienstverlening richt zich daarbij op een specifieke doelgroep en biedt daarin een vastomlijnd ondersteuningspakket aan. Dat aanbod beperkt zich op onderstaande wijze:

Financiële ondersteuning en budgetbeheer zijn tijdelijke aanvullende voorzieningen

Er zijn situaties waarin een schuldenaar niet in staat is om zijn financiën zelfstandig te beheren. In die omstandigheden kan de gemeente onder bepaalde voorwaarden tijdelijke ondersteuning bieden om de financiële huishouding op orde te houden. Hiertoe biedt zij een vorm van budgetbeheer aan. Er wordt budgetbeheer ingezet voor die groep schuldenaren die een schuldhulpverleningstraject aankunnen, of waarvan verwacht wordt dat ze dat binnen een gestelde termijn van drie maanden alsnog kunnen. Als richtlijn kan dus gesteld worden dat budgetbeheer wordt uitgevoerd in de aanloopfase naar of tijdens een schuldregeling.

Budgetbeheer is een voorziening die de gemeente aanbiedt aan schuldenaren die in aanmerking komen voor een schuldregeling of voor wie een dergelijke regeling is getroffen. Door budgetbeheer altijd in combinatie met budgetcoaching aan te bieden, is dit een tijdelijke voorziening die ondersteuning biedt in een leerproces dat moet leiden tot financiële zelfredzaamheid.

De schuldenaar die nog niet in staat is om een schuldhulpverleningstraject met succes af te ronden, maar waar wel behoefte bestaat aan financiële ondersteuning, kan de terecht bij een organisatie die inkomensbeheer aanbiedt.

4.2.2 Beperken wachttijd

In 2011 is er geïnvesteerd in een digitale aanmeldingsprocedure waarbij wordt gescand of een melding om schuldhulp daadwerkelijk door de gemeente opgepakt moet worden of dat er redenen zijn om de melder te verwijzen naar een ketenpartner. Daarnaast is er geïnvesteerd in het organiseren van ondersteuning buiten de ambtelijke organisatie van schuldhulpverlening. Als uit de scan blijkt dat de melder aan het juiste adres is bij de gemeente, krijgt de melder een cursus aangeboden bij stichting Humanitas. Deze cursus heeft ten doel om de aanvraag te completeren, maar is ook het startpunt voor de ondersteuning aan de schuldenaar bij het oplossen van zijn financiële probleem.

De Wgs schrijft voor dat de wachttijd voor een intake maximaal vier weken bedraagt. In aanvulling daarop schrijft de wet voor dat de gemeente zelf moet bepalen wat het eigen streven is ten aanzien van de wachttijd. De wachttijd wordt gedefinieerd als de tijd die verstrijkt vanaf het moment dat de aanvraag is ontvangen tot het moment dat het intake gesprek plaats kan hebben.

Het voortraject aanmelding, ondersteuning door Humanitas bij completeren aanvraag) is zo ingericht dat dat de schuldenaar binnen vier weken na het indienen van de aanvraag kan worden uitgenodigd voor een intake.

Met deze doelstellingen en rolverdeling willen we een aantal concrete resultaten boeken. Resultaten die bij zullen dragen aan de meetbare efficiëntie van de inzet van schuldhulpverlening. Hiermee voldoen we aan de voorwaarden die de Wgs aan het beleidsplan stelt. De resultaten worden in onderstaande tabel concreet gemaakt:

|

Wat is het doel |

Wat is het resultaat |

Hoe te meten |

|

Vergroot bereik preventie-inzet |

600 deelnemers aan de cursus |

Managementinformatie |

|

Management informatie verbeteren |

Eenduidige managementinformatie die het gedifferentieerde ondersteuningsaanbod kan weergeven en meetbaar maakt |

Managementinformatie |

|

Verbeteren samenwerking met crediteuren |

In 2012 worden er nadere samenwerkingsafspraken opgesteld |

Inventarisatie samenwerkingsafspraken |

|

Wachttijd beperken |

In 2012 bedraagt de wachttijd om geholpen te worden tussen aanmelding en eerste contact met de schuldenaar maximaal vier weken. |

Managementinformatie |

|

Doorlooptijden worden goed geschat |

Een meting op doorlooptijden van de afspraken die hierover met de schuldenaar gemaakt zijn, voor het vaststellen van de hulpvraag. |

Managementinformatie leggen naast inhoud plannen van aanpak |

Hoofdstuk 5. Kwaliteitsborging

De Wgs schrijft voor dat de gemeente in haar beleidsplan opneemt hoe zij borgt dat de uitvoering van goede kwaliteit is. Deze paragraaf bevat de uitwerking van de kwaliteitsborging van de dienstverlening.

5.1 Gedragscodes van de NVVK

De afdeling Schulddienstverlening van de gemeente Haarlem is lid van de NVVK Dit is de branchevereniging voor schuldhulpverlening en sociaal bankieren. Leden van de NVVK zijn gehouden om te werken volgens de gedragscode Schuldregeling en de gedragscode Budgetbeheer.

5.2 Inzet gekwalificeerde consulenten

Er is geen standaardopleiding tot medewerker schuldhulpverlening. De gemeente zet in het proces van schuldhulpverlening alleen medewerkers in die een relevante opleiding hebben of op andere gronden aantoonbaar geschikt zijn. Diegenen die (nog) niet beschikken over alle vaardigheden en competenties worden daar in geschoold.

5.3 KlachtenprocedureBij elke organisatie gaat er wel eens iets niet goed. Dat is geen probleem als fouten of missers maar goed worden opgelost. Een laagdrempelige en effectieve klachtenprocedure is van belang voor schuldenaren en tegelijkertijd voor management en bestuur een goede thermometer van de uitvoering. Schuldhulpverlening valt onder de reguliere klachtenprocedure van de gemeente.

Hoofdstuk 6. Financieel kader

6.1 Financieel kader Schuldhulpverlening

Na de val van het kabinet is er een begrotingsakkoord gesloten door CDA, VVD, CU, D`66 en Groen Links. Ondanks dit akkoord is er nog veel onduidelijkheid over de mate waarin dit doorwerkt op de voor gemeenten belangrijke dossiers op het terrein van de sociale zekerheid. De Wgs was al vóór de val van het kabinet vastgesteld en wat verder vaststaat is dat gemeenten vanaf 2012 niet meer kunnen beschikken over extra geoormerkte middelen.

Over de periode 2009 tot en met 2011 hebben de gemeenten nog wel kunnen beschikken over extra geoormerkte middelen voor schuldhulpverlening. Deze middelen zijn als onderdeel van de crisismaatregelen ter beschikking gesteld. De gemeente Bloemendaal, Haarlemmerliede en Spaarnwoude en Heemstede ontvingen ook deze extra middelen. Deze middelen zijn gebruikt om de kosten van het toenemend aantal aanvragen te dekken.

Bovendien kon in 2011 nog een gedeelte van de schuldhulp van WWB cliënten worden toegerekend aan het Participatiebudget reïntegratie. Vanaf 2013 is deze toerekening niet meer mogelijk vanwege de teruglopende rijksbudgetten hiervoor.

Onderstaand een overzicht van de werkelijke uitgaven voor schuldhulp in 2011 en de toerekening ten laste van de in 2011 beschikbare extra middelen en het participatiebudget reïntegratie.

6.2 Overzicht uitgaven en extra middelen schuldhulpverlening 2011

|

Totale uitgaven |

Toerekening t.l.v. extra geoormerkte middelen |

Toerekening t.l.v. Participatiebudget reïntegratie |

|

|

Bloemendaal |

€ 95.258 |

€ 17.584 |

€ 27.184 |

|

Haarlemmerliede en Spaarnwoude |

€ 44.118 |

€ 5.809 |

€ 13.408 |

|

Heemstede |

€ 145.662 |

€ 26.707 |

€ 41.634 |

De afgelopen drie jaar was er een duidelijke toename van hulpvragen van schuldenaars met financiële problemen. Er zijn echter een aantal factoren die een dempende werking hebben op de toename van de uitgaven.Ten eerste is het zo de afdeling schulddienstverlening naar aanleiding van een efficiencyslag de tarieven die aan onze gemeenten worden berekend, naar beneden hebben kunnen bijstellen. Ten tweede biedt onderhavig beleidsplan de mogelijkheid om beter te sturen op nieuwe instroom, trajecten schuldhulpverlening maar ook kosten van budgetbeheer. Rekening houdende met bovenstaande factoren wordt voor 2012 voorgesteld voorlopig uit te gaan van het kostenniveau 2011.

6.3 Benodigde middelen schuldhulpverlening 2012

|

Bloemendaal |

€ 95.000 |

|

Haarlemmerliede en Spaarnwoude |

€ 44.000 |

|

Heemstede |

€ 146.000 |

Bijlagen bij beleidsplan schuldhulpverlening Bloemendaal 2012-2015

Bijlage 1: Criteria aan de poort

Stap 1: Beoordeling van melding

De melding wordt bij ontvangst gescreend op vijf deelgebieden. Deze zijn:

Deelgebied I Persoonlijk:

- ·

In scheidingsprocedure;

- ·

Zelfstandig ondernemer (actief);

- ·

Zelfstandig ondernemer (beëindigd) waarbij de boekhouding niet is afgewikkeld;

- ·

Onduidelijke woonsituatie.

Deelgebied II Inkomen:

- ·

geen inkomen;

- ·

inkomen onder het sociaal minimum (geen aanspraak maken op voorliggende voorzieningen).

Deelgebied III Uitgaven:

- ·

hoge woonlasten (> € 1.000,-);

- ·

alimentatieverplichting welke afwijkt van de huidige draagkracht.

Deelgebied IV Schuldsituatie (art. 3 lid 3 Wgs):

- ·

crisis;

- ·

fraudevordering(en);

- ·

niet saneerbare boetes;

- ·

ontstaan/aangaan van recente schulden.

Deelgebied V Recidive (art. 3 lid 2 Wgs):

Er worden 3 recidivetermijnen gehanteerd:

·6 maanden:

een aanmelding schuldhulpverlening (gerekend tot en met fase A) is door klant verwijtbaar gefrustreerd;

·36 maanden:

klant is eerder te goeder trouw geweest een saneringstraject is niet succesvol wegens weigerende schuldeisers; opnieuw in de schulden na een succesvol minnelijk traject; opnieuw in de schulden na een WSNP traject met schone lei

·60 maanden:

klant is eerder te kwader trouw geweest een saneringstraject is niet succesvol wegens verwijtbaar gedrag van de klant; opnieuw in de schulden na een WSNP traject zonder schone lei.

Een aanmelding wordt niet in behandeling genomen als op basis van feitelijkheden:

·sprake is van een niet-regelbare schuldenpakket en/of een niet-regelbare schuldenaar (deelgebieden I t/m IV);

én

·binnen een periode van 3 maanden geen uitzicht is te verwachten op een wijziging hiervan.

Stap 2: Competentiescan

Als er op basis van de filter geen reden is om de aanvraag niet in te nemen, wordt er een intake gesprek gepland. Tijdens die intake wordt de klant door middel van een competentiescan beoordeeld in hoeverre een klant beschikt over de noodzakelijke persoonlijke competenties, die van cruciaal belang zijn voor het succes van een traject schuldregeling. De competentiescan is onderverdeeld in 2 deelgebieden

Deelgebied I Motivatie (artikel 7 Wgs):

- ·

verantwoordelijkheid (voelt zich verantwoordelijk voor de schulden en neemt verantwoordelijkheid voor eigen gedrag);

- ·

aanvaardbaarheid (is in staat om hulp te vragen en te aanvaarden);

- ·

vertrouwen (gelooft in eigen kunnen en is optimistisch over zijn toekomst).

- ·

inzet (bijvoorbeeld om te gaan werken, of auto te verkopen)

Deelgebied II Vaardigheden:

- ·

samenwerken (deelt en verstrekt informatie);

- ·

aanpassingsvermogen (staat open voor veranderingen);

- ·

punctualiteit (komt afspraken na);

- ·

taal (is in staat Nederlands te lezen en schrijven).

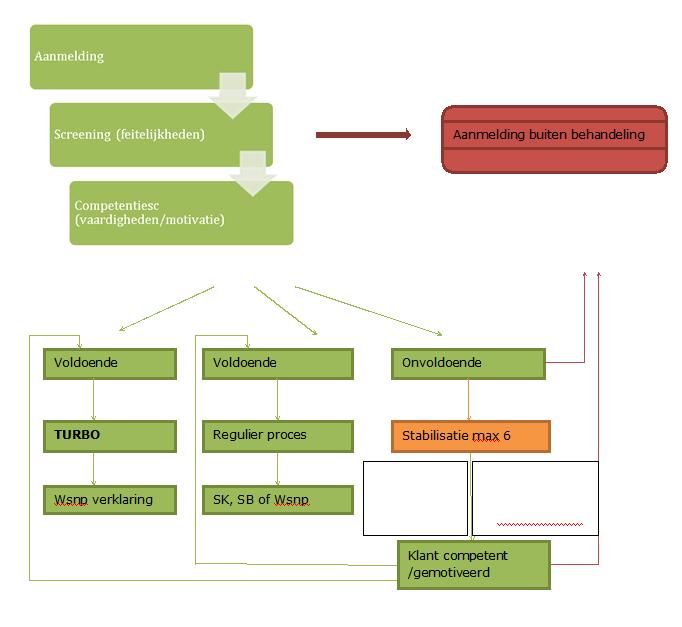

Aan de hand van de eigen bevindingen van de consulent tijdens het gesprek, in combinatie met een negatieve (rode) of positieve (groene) uitslag, ontstaan 2 opties:

Negatieve uitslag:

Een aanmelding waarbij uit de competentiescan én uit eigen bevindingen blijkt dat een schuldenaar in onvoldoende mate beschikt over de persoonlijke competenties, komt niet in aanmerking voor een schuldregeling, omdat ze ingedeeld worden in kwadrant III.

Deze schuldenaar krijgt een ander passend aanbod in de vorm van een stabilisatieperiode van maximaal 6 maanden. In deze periode staan de volgende zaken centraal:

- ·

ontwikkelen van noodzakelijke competenties en verhogen van motivatie voor een succesvol traject schuldregeling;

- ·

in evenwicht brengen en houden van inkomsten en uitgaven (voorkomen escalatie).

De inzet van producten in deze fase: budgetcoaching, budgetcursus en/of budgetbeheer. Na 6 maanden wordt opnieuw een competentiescan gedaan. Mocht klant toch niet over de competenties beschikken, en ervaart de consulent dezelfde beperkingen, volgt een afwijzing, of, zo mogelijk, de afgifte van een WSNP verklaring.

Positieve uitslag:

De schuldenaar, die in wél voldoende mate beschikt over de persoonlijke competenties, komt wel in aanmerking voor een schuldregeling. Deze groep stroomt binnen maximaal 90 dagen door naar de bemiddelingsfase van het traject schuldregeling. Er zijn 2 varianten te onderscheiden in de bemiddelingsfase:

·Lage prognose (afhandeling bemiddelingsfase < 42 dagen):

prognose van het betalingsvoorstel aan schuldeisers < 10%;

weinig perspectief op een verhoging van het inkomen.

·Reguliere prognose (afhandeling bemiddelingsfase 120 dagen):

prognose vanaf 10%;

perspectief op een verhoging van het inkomen.

Als er sprake is van een lage prognose, en waarbij de afgelopen 10 jaar geen gebruik is gemaakt van de WSNP, wordt via een turbo-constructie bemiddeld naar een duurzame oplossing (Wsnp) voor de schuldenproblematiek. Deze procesversnelling wordt bereikt door het selectief benaderen van schuldeisers met als doel in een vroeg stadium in de bemiddelingsfase de opstelling van enkele schuldeisers vast te stellen.

De selectie aan de poort en het daaruit volgende werkproces wordt in onderstaand processchema weergegeven:

Bijlage 2: Aanpak bijzondere doelgroepen

Vragenlijst voor aanmelden klanten voor schuldhulpverlening.

Omdat voor bijzondere doelgroepen stabiliseren(doorbetalingen via uitkering/budgetbeheer/bewindvoering) vaak het hoogst haalbare is moeten onderstaande vragen (voor zover bekend) ingevuld worden om in te schatten of schuldhulpverlening met succes kan worden ingezet.

Klant: (naam, naw, geb.datum, bsn, tel):

Naam doorverwijzende hulpverlener/consulent plus organisatie:

Overige hulpverleners/betrokkene(n) die kunnen helpen bij de aanvraag shv:

- 1.

Zijn er, zover bekend, fraudeschulden bij uitkerende instanties en/of boetes bij het cjib? Zo ja, wat is het strafbare feit en de ontstaansdatum van de vordering?

- 2.

Is de schuldenlast in kaart te brengen en stabiel? (zijn de papieren van alle schuldeisers aanwezig? Weet de schuldenaar wie alle schuldeisers zijn? Hoe hoog bedragen de schulden ongeveer? Ontstaan er nieuwe schulden, bijvoorbeeld door nieuwe boetes?)

- 3.

Is de onderneming juist beëindigd (indien daar sprake van is)? Is de klant uitgeschreven bij de kamer van koophandel? Zijn de noodzakelijke belastingaangiften gedaan en is de klant afgemeld als ondernemer bij de Belastingdienst? Is er een eindbalans van de accountant?

- 4a.

Kan de klant zijn financieren en administratie zelf beheren? Zo nee, motiveer waarom en of de klant hier waarschijnlijk op de korte termijn (< 3 jaar) niet toe in staat is, of dat klant hier waarschijnlijk voorlopig, of nooit toe in staat zal zijn. b. Wie betaalt momenteel de rekeningen van de klant? Doet de klant dit zelf, of draagt een derde zorg voor de (door)betalingen?

- 5.

Doet de klant een beroep op alle inkomensvoorzieningen (uitkering, toeslagen, belastingteruggaaf) en kunnen alle lopende uitgaven hiervan betaald worden?

- 6.

Is er sprake van verslavingsproblematiek? Zo ja, omschrijf om wat voor verslaving het gaat en hoe/of de verslaving het werken aan een structurele oplossing voor de schulden beïnvloedt. Kan de klant met de verslaving rondkomen van plusminus €50 in de week?

- 7.

Is er sprake van psychische, of psychosociale problematiek? Zo ja, omschrijf de problematiek en hoe/of deze het werken aan een structurele oplossing voor de schuldenproblematiek beïnvloedt.

- 8.

Heeft de schuldenaar zich al eerder aangemeld voor schuldhulpverlening? Motiveer waarom het zoeken naar een structurele oplossing voor de schuldenproblematiek nu wel een kans van slagen heeft.

- 9.

Is de klant gemotiveerd en in staat om te werken aan een (mogelijke) oplossing voor alle schulden? Heeft het zoeken naar een oplossing voor de schulden de prioriteit, of spelen er onderliggende problemen die momenteel belangrijker zijn voor de klant? Is de klant in staat om nu te voldoen aan de voorwaarden van schuldhulpverlening? Indien niet, dan dient er een hulpverlener ingeschakeld te zijn die kan voldoen aan de verzoeken inz. schuldhulpverlening.

Is er al geprobeerd om betalingsregelingen te treffen met de schuldeisers?

10.Beschikt de klant, of een derde, over een administratie waar de relevante gegevens voor schuldhulpverlening (zie hieronder) kunnen worden opgezocht en verzameld?

- o

Kopie geldig legitimatiebewijs voor en achterkant

- o

Kopie inkomsten, of uitkeringsspecificatie en indien van toepassing kopie huurtoeslag en zorgtoeslag, kindgebonden budget en kinderbijslag, , voorlopige aanslag en overige inkomsten

- o

Kopie polisblad zorgverzekering en indien van toepassing de meest recente huur, of hypotheekspecificatie en overige uitgaven indien relevant voor budgetbeheer

- o

Kopie afschriften van alle bank/spaar/vermogens rekeningen van de afgelopen 3 maanden

- o

Kopie meest recente brief per schuldeiser met schuldsaldo informatie en/of een schuldenoverzicht.

werkafspraken Kontext:

Bij de aanmelding worden minimaal de volgende gegevens vermeld:

- ·

NAW gegevens

- ·

BSN

- ·

Telefoonnummer

- ·

Datum van aanmelding/doorverwijzing

- ·

Naam van de consulent shv

- ·

Reden van doorverwijzen

- ·

De te verrichten werkzaamheden

- ·

Verwachtingen/doelstelling (inclusief termijnen)

Door de consulent financiële dienstverlening dient duidelijk omschreven te worden wat hij/zij van Kontext verwacht. Voorbeeld:

- ·

NAW gegevens. P. Dirkse

- ·

BSN 123456789

- ·

Telefoonnummer 06-12345678

- ·

Datum van aanmelding/doorverwijzing 12-11-2010

- ·

Naam van de consulent shv E. Steenvoorde (evsteendvoorde@haarlem.nl)

- ·

Reden van doorverwijzen. Klant kan niet zelfstandig toeslagen aanvragen

- ·

De te verrichten werkzaamheden

- o

Het ondersteunen van de klant met het aanvragen van toeslagen.

- o

Het ondersteunen van de klant en de schulddienstverlener met de keuze voor beschermingsbewind, of budgetbeheer.

- o

Doorverwijzen naar andere loketten en organisaties enz (zoals sociaal raadslieden en doelgroep specifieke hulpverlening)

- o

- ·

Verwachtingen/doelstelling/vragen (inclusief termijnen)

- o

aanvragen van toeslagen samen met klant. Graag een kopie binnen 3 weken opsturen naar de consulent financiële dienstverlening

- o

inschatten of klant in staat is om zelf voor de financiën en administratie te zorgen. Binnen 3 weken.

- o

Is andere flankerende hulpverlening noodzakelijk? Binnen 3 weken

- o

Het maken van een rapportage en logboek m.b.t. de bovenstaande werkzaamheden/vragen.

- o

Voorbeelden van werkzaamheden zijn:

- ·

Het ondersteunen van de klant met het opzetten, ordenen en bijhouden van de eigen administratie.

- ·

Het ondersteunen van de klant met het doen van een beroep op voorliggende voorzieningen zoals de WMO (bijvoorbeeld door middel van het aanvragen en invullen van formulieren en het inleveren van gegevens)

- ·

Het ondersteunen van de klant met het aanvragen van een WWB uitkering

- ·

Het ondersteunen van de klant met het aanvragen van toeslagen.

- ·

Het ondersteunen van de klant met het aanvragen van nihilstelling voor de alimentatieplicht

- ·

Het ondersteunen van de klant met het doen van de belastingaangifte.

- ·

Het ondersteunen van de klant en de schuldhulpverlener met de keuze voor beschermingsbewind.

- ·

Het doen van fondsaanvragen als deze er zijn.

- ·

Doorverwijzen naar andere loketten en organisaties enz (zoals sociaal raadslieden en doelgroep specifieke hulpverlening)

- ·

Het ondersteunen van de klant met huisvestingsproblemen, of bij het verkopen van een woning.

- ·

Het ondersteunen van de klant bij het afronden van een eigen onderneming en de gang naar bbz.

- ·

Het ondersteunen van de klant met het in kaart brengen van de schuldenlast

- ·

Het ondersteunen van de klant met het maken van een maandbegroting

- ·

Het ondersteunen van de klant met de voorbereiding op de WSNP

- ·

Het doen van huisbezoeken

- ·

Hulp bieden bij het openen van een bankrekening

- ·

Doorverwijzen naar sociaal raadslieden voor bijvoorbeeld het aanpassen van de beslagvrije voet.

- ·

Het invullen van het vragenformulier door de klant uit te nodigen

- ·

Klant ondersteunen bij het gehoor geven aan de oproepen van de afdeling schulddienstverlening.

Mogelijke psychosociale werkzaamheden zijn:

- ·

Fungeren als coach / buddy voor het bevorderen van de zelfredzaamheid en mentale ondersteuning.

- ·

Het doen van huisbezoeken. Bijvoorbeeld als de klant niet reageert

- ·

Het bieden van psychosociale hulp (het achterhalen en behandelen van de achterliggende/samenhangende problematiek ten einde een gedragsverandering teweeg te brengen)

- ·

Het motiveren van de klant

- ·

Doorverwijzen naar andere doelgroep specifieke hulpverlening indien deze hulp nog niet aanwezig is (zoals GGZ, Brijder, jongeren, ouderen, re-integratie, werk, enz)

Voorwaarden aan Kontext

De klant wordt aangemeld bij Kontext via een email, waarna de klant door Kontext wordt uitgenodigd voor een gesprek binnen twee weken na aanmelding. In dit aanmeldbericht zal ook worden vermeld binnen welke termijn verwacht wordt dat de werkzaamheden zijn uitgevoerd en welke dat zijn.

Indien de klant niet op komt dagen wordt van Kontext verwacht dat ze zullen proberen om de klant minimaal 3x telefonisch en 1 x schriftelijk te bereiken. Als de klant niet reageert, dan wordt er een huisbezoek gedaan. Als het huisbezoek niets heeft opgeleverd, dan wordt de hulpverlening afgerond door het sturen van een rapportage aan de consulent financiële dienstverlening.

Reageert de schuldenaar wel dan zal na afloop van de gestelde termijnen worden gerapporteerd.

In de rapportages wordt verslag gedaan van alle uitgevoerde werkzaamheden (bijvoorbeeld door het bijhouden van een logboek) en wordt er een antwoord gegeven op de vragen die in het aanmeldbericht staan vermeld door middel van een eindrapportage. Indien er sprake is van het ontbreken van enkele gegevens welke noodzakelijk zijn voor het traject schuldhulpverlening, dan wordt verwacht dat deze gegevens als bijlage worden toegevoegd aan de rapportage.

Ook kan er tussentijds telefonisch overleg plaatsvinden tussen Kontext en de consulent financiële dienstverlening indien 1 van de partijen dit noodzakelijk acht.

Er zal een contactpersoon binnen Kontext moeten worden aangewezen voor de communicatie tussen Kontext en de afdeling financiële dienstverlening van de gemeente Haarlem. Contactpersoon van de is de consulent bijzondere doelgroepen van de afdeling schulddienstverlening.

Aldus vastgesteld door de raad der gemeente Bloemendaal, gehouden op 21 juni 2012.

Gepubliceerd in het Weekblad Kennemerland Zuid d.d. 9 augustus 2012.

In werking met terugwerkende kracht: 1 juli 2012.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl