Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR637908

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR637908/1

Nota Grondbeleid 2020-2024

Geldend van 06-03-2020 t/m heden

Intitulé

Nota Grondbeleid 2020-2024Hoofdstuk 1: Inleiding

Deze Nota Grondbeleid voorziet in de beleidsregels en uitgangspunten voor het grondbeleid van de gemeente De Fryske Marren voor de komende vier jaar. Grondbeleid is geen doel op zich. Zij moet de gemeente helpen om haar maatschappelijk doelen te realiseren. De Nota Grondbeleid geeft de instrumenten die de gemeente kan gebruiken bij het voorzien in bijvoorbeeld:

- •

voldoende goede woningen

- •

ruimte voor bedrijvigheid

- •

ruimte voor zorgfuncties

Ambities op bovenstaande terreinen zijn terug te vinden in bijvoorbeeld de Woonvisie en ruimtelijke visies. Hierin wordt bepaald wat de ambities zijn. Het grondbeleid voorziet voor een deel in de ‘gereedschapskist’ waarmee deze doelen bereikt kunnen worden. Andere (sectorale) keuzes kunnen daarmee invloed hebben op het te voeren grondbeleid.

Aanleiding

De vorige Nota Grondbeleid stamt uit 2015 en had een looptijd van vier jaar. Sinds de vaststelling van de vorige nota door de raad in november 2014 zijn onder meer de (vastgoed)markt en de financiële omstandigheden gewijzigd. Er is sprake van nieuwe regelgeving vanuit de notities van de commissie BBV (Besluit Begroting en Verantwoording provincies en gemeenten) met andere richtlijnen voor het inrichten van gemeentelijke grondexploitaties. Op basis van deze aanleidingen is de nota uit 2015 herzien tot de Nota Grondbeleid 2020 – 2024. Naast de vertaalslag van de huidige wettelijke richtlijnen, zijn de beleidsdoelen bezien op actualiteitswaarde en is ten behoeve van de leesbaarheid de Nota op onderdelen aangepast. De nieuwe nota zet in hoofdzaak het vorige beleid voort.

Doelstelling

Grondbeleid heeft een belangrijke functie in het zeker stellen van de financieel-economische uitvoerbaarheid van ontwikkelingen. Grondbeleid kent drie niveaus:

- •

Strategisch. het gaat dan om de rol die de gemeente wil spelen op de grond- en vastgoedmarkt;

- •

Tactisch: het gaat daarbij om keuzes en afwegingen gericht op toepassing van instrumenten zoals bijvoorbeeld de ruimte die het college van burgemeester en wethouders krijgt om te handelen binnen vastgestelde kaders;

- •

Operationeel: het gaat daarbij om de inzet van instrumenten, middelen en menskracht.

Deze Nota Grondbeleid heeft drie doelen:

- •

Sturen: de nota geeft eenduidige kaders. Het bepaalt het beleid en beschrijft werkwijzen voor het beheersen, het bewaken en het onderling afstemmen van de verschillende deelterreinen binnen het grondexploitatie- en bouwgrondproductieproces. Met dit beleidskader kan de gemeente een samenhangend, strategisch en daardoor effectief grondbeleid voeren;

- •

Faciliteren: de nota geeft concrete juridische en financiële instrumenten en strategieën om de (ruimtelijke) doelstellingen van de gemeente te ondersteunen en te realiseren en geeft handvatten voor efficiënt beheer;

- •

Informeren: de nota bevat informatie over alle aspecten van grondbeleid om zo transparant beleid te maken voor het bestuur, de eigen organisatie en voor externe partijen (zoals particulieren en projectontwikkelaars).

Omgevingswet

In 2015 is de Omgevingswet door de Tweede Kamer aanvaard. De inwerkingtreding wordt in 2021 verwacht. In februari 2019 is het wetsvoorstel Aanvullingswet grondeigendom (Aanvullingswet) ingediend bij de Tweede Kamer. Hierin worden regels toegevoegd aan de Omgevingswet voor instrumenten die ingrijpen op het eigendom van gronden. De Aanvullingswet beoogt onder andere de Wet voorkeursrecht gemeenten (Wvg), de Onteigeningswet (Ow) en de Wet inrichting landelijk gebied (Wilg) op te nemen in de Omgevingswet. De inhoud van de Omgevingswet zal gevolgen hebben voor het grondbeleid. Zolang niet bekend is hoe de Omgevingswet eruit gaat zien betreffende het grondbeleid, is het niet mogelijk om hierop al te anticiperen in deze Nota Grondbeleid. In principe geldt deze Nota tot 2024. Mocht de Omgevingswet en/of andere ontwikkelingen aanleiding geven tot aanpassing van het grondbeleid, dan zal hierover separaat worden geadviseerd of zal tussentijdse herziening van deze nota plaatsvinden.

In sommige hoofdstukken staan zogenaamde kaders met daarin ‘toelichtingen’. Deze geven extra uitleg of voorbeelden bij de tekst. Op het einde van ieder hoofdstuk volgt er een samenvatting met de beleidsuitgangspunten uit dat betreffende hoofdstuk.

Hoofdstuk 2: Kaders voor het grondbeleid

Bij het opstellen van grondbeleid is het van belang te kijken naar bestaande kaders. Deze kaders komen onder meer voort uit randvoorwaarden en richtlijnen vanuit Europa, het Rijk en de Provincie. Ook bestaande gemeentelijke kaders zijn van belang bij het opstellen van grondbeleid.

2.1 Grondbeleid en Europa

Bij de samenwerking tussen gemeente en marktpartijen bij gebiedsontwikkeling moeten Europese regels op het gebied van aanbesteding, staatssteun en mededinging nageleefd worden. Dit geldt bijvoorbeeld voor het aangaan van een Publiek Private Samenwerking (PPS) en/of bij het verlenen van financiële bijdragen aan projecten.

Regels aanbesteding

Als een overheidsinstantie opdrachten verstrekt voor werken, leveringen en/of diensten is het aanbestedingsrecht van toepassing. Europa schrijft voor dat het aanbestedingsrecht van toepassing is op ‘publiekrechtelijke instellingen’ voor opdrachten boven een bepaald drempelbedrag. De gemeente is een publiekrechtelijke instelling en moet daarom voorgeschreven procedures volgen. De drempelbedragen worden in principe iedere twee jaar herzien. De actuele drempelbedragen zijn te vinden op www.tenderscope.nl en www.europadecentraal.nl. Het Europese aanbestedingsrecht is verder uitgewerkt in de Nederlandse Aanbestedingswet en het gemeentelijk aanbestedingsbeleid.

Civieltechnische werken (wegen, bruggen, riolering, enzovoort) vormen vaak onderdeel van grondexploitaties. Ook binnen grondexploitaties, ongeacht of deze worden gevoerd door gemeenten of particuliere ontwikkelaars, moeten de aanbestedingsregels in acht worden genomen.

Regels staatssteun

Uitgangspunt van Europese regels rond staatssteun is het scheppen van gelijke concurrentievoorwaarden voor alle ondernemingen op de gemeenschappelijke markt . De maatregelen van de overheid die concurrentievervalsend uitpakken zijn niet toegestaan.

Lidstaten zijn verplicht voorgenomen steunmaatregelen ter goedkeuring bij Europa aan te melden. De Commissie heeft uitzonderingen op het verbod uitgewerkt in kaderregelingen, mededelingen en richtsnoeren (meer informatie: www.europadecentraal.nl). Voor projecten is het van belang dat grondtransacties die in PPS-constructies plaatsvinden, worden gedaan tegen aantoonbaar marktconforme voorwaarden. Dit betekent dat de gemeente niet de vrijheid heeft om grondprijzen volledig naar eigen inzicht aan te passen.

Tot medio 2016 diende aan de hand van de Mededeling grondtransacties en staatssteun te worden nagegaan op welke wijze de overdracht van gronden staatssteunproof kon worden vormgegeven. In geval de verkoop verliep via één van de volgende verkoopprocedures, dan ging de Europese Commissie ervan uit dat er geen sprake was van staatssteun:

- •

een openbare biedingsprocedure waarbij meerdere marktpartijen een bod op de grond mogen uitbrengen, of;

- •

door een voorafgaande onafhankelijke taxatie of waardebepaling.

Het vervallen van de oude mededeling betekent niet dat de Commissie haar zienswijze omtrent grondtransacties en staatssteun geheel laat vallen. De Commissie heeft er voor gekozen om grondtransacties generalistischer te benaderen. In de Mededeling staatssteun (Notion of State aid) worden meerdere beoordelingsmethoden aangehaald. De Commissie meent dat een (grond)transactie marktconform is indien één van de volgende procedures is gevolgd:

- •

een openbare en onvoorwaardelijke biedprocedure

- •

benchmarking

- •

taxatie door een onafhankelijke taxateur

Ook is het van belang dat de gemeente grondeigenaren die zelf projecten realiseren gelijk behandelt als het gaat om het verhalen van kosten. Dit verhalen van kosten gebeurt doorgaans door middel van het sluiten van (anterieure) overeenkomsten.

Voor het verlenen van steun aan woningcorporaties is de Handreiking Dienst van Algemeen Economisch Belang (juli 2014) van belang. Hierin maakt de Europese Commissie helder onder welke voorwaarden staatssteun aan woningcorporaties is toegestaan.

Toelichting 1: financiële bijdragen aan projecten

Exploitaties verlopen niet altijd positief. Vooral bij projecten in bestaand stedelijk gebied is er vaak sprake van een negatieve (residuele) inbrengwaarde voor grond en vastgoed. In zo’n geval kan de gemeente een bijdrage doen om een plan toch economisch uitvoerbaar te maken, maar is hiertoe niet verplicht. Bijdragen moeten zich verhouden met staatssteunregels. Als er een afspraak over een tekortbijdrage aan een project van een derde wordt gemaakt, kan er een afroomclausule worden overeengekomen. Met een afroomclausule zorgt de gemeente ervoor dat als het plan toch financieel positief (of minder negatief) uitpakt, het verschil alsnog terugvloeit naar de gemeentekas.

2.2 Grondbeleid en het Rijk

Bij het bepalen van het gemeentelijk beleid moet ook gekeken worden naar het grondbeleid van de Rijksoverheid. Deze paragraaf geeft aan welk beleid het Rijk voorstaat en welke wetswijzigingen zijn doorgevoerd.

Wet ruimtelijke ordening (Wro)

Met de inwerkingtreding van de Wro (2008) is het grondbeleidsinstrumentarium voor overheden gewijzigd. Hiertoe is de zogenaamde Grondexploitatiewet geïntegreerd in de nieuwe Wro. Hoofdstuk 6 gaat dieper in op de toepassing van de Wro. Met de nieuwe wet kunnen overheden:

- •

meer regie over plannen en projecten voeren;

- •

effectiever kosten verhalen die zij maakt ten behoeve van gebiedsontwikkelingen.

Crisis/ en herstelwet

De Crisis- en herstelwet (Chw, 2010) is bedoeld om bouwprojecten sneller uit te kunnen voeren en daarmee de crisis tegen te gaan. De Eerste Kamer stemde er in 2013 mee in om de wet ook na 2014 te laten gelden. Het besluit zorgt ervoor dat een aantal regelingen voor bouwprojecten in de toekomst in stand blijft, waardoor ze meer zekerheid hebben. In het najaar van 2014 is het laatste deel van de wet in werking getreden. Dit deel maakt onder meer het tijdelijk gebruik van gronden en panden eenvoudiger en verruimt de termijn (van 5 naar 10 jaar). De Crisis- en herstelwet blijft van kracht tot de Omgevingswet in werking treedt. De Omgevingswet zal meerdere wetten vervangen, waardoor het omgevingsrecht fundamenteel wijzigt. Ook de Crisis- en herstelwet is daardoor dan niet meer nodig.

Wet algemene bepalingen omgevingsrecht (Wabo)

Op 1 oktober 2010 is de Wet algemene bepalingen omgevingsrecht (Wabo) in werking getreden. Doel van de Wabo is een eenvoudigere en snellere vergunningverlening en een betere dienstverlening door de overheid op het terrein van bouwen, ruimte en milieu. De Wabo introduceert hiervoor de omgevingsvergunning. Dit is een gekoppelde vergunning, zodat aanvrager niet meerdere vergunningen meer hoeft aan te vragen. De aanvraagprocedure voor vergunningen is eenvoudiger geworden voor de aanvrager. De Wabo beoogt net als de Crisis- en herstelwet een versnelling van procedures.

Wet Houdbare overheidsfinanciën

De Wet Houdbare overheidsfinanciën (2014) bevat strengere regels om te zorgen dat het Nederlandse begrotingstekort beperkt wordt tot 3%. Het is de lidstaten van de Europese Unie verboden een begrotingstekort te hebben dat boven deze norm komt. De Europese Unie wil alle lidstaten houden aan de berekening van het EMU-saldo voor de gehele overheid, inclusief decentrale overheden. De Wet Hof veegt gemeenten, provincies en waterschappen op één hoop. Gezamenlijk mogen zij niet boven hun deel van deze norm komen. Het aandeel van de lagere overheden in de norm van 3 procent is 0,5 procent, waarvan gemeente 0,32% voor hun rekening nemen. De wet heeft mogelijk gevolgen voor de investeringsruimte van gemeenten omdat er terughoudender om moet worden gegaan met het inzetten van geprognotiseerde inkomsten.

Wet Markt en Overheid

Overheden verrichten over het algemeen publiekrechtelijke taken. In de afgelopen jaren zijn overheden zelf of via hun overheidsbedrijven steeds meer economische activiteiten gaan verrichten. Voorbeelden hiervan zijn de verhuur van sportzalen, het verzorgen van groenvoorziening bij particulieren, het aanbieden van reclamediensten of het verrichten van adviesdiensten aan ondernemingen Met deze economische activiteiten treedt de overheid in concurrentie met particuliere ondernemingen. Dit kan leiden tot oneerlijke concurrentie, omdat overheden vanuit hun publieke functie concurrentievoordelen kunnen hebben en daarmee in staat zijn goederen of diensten aan te bieden voor een lagere prijs dan concurrerende ondernemingen.

De Wet Markt en Overheid (2012) bevat vier gedragsregels die het gelijke speelveld tussen overheden en ondernemingen beogen te creëren:

- •

Integrale kostendoorberekening: overheden moeten ten minste de integrale kosten van hun goederen of diensten in hun tarieven doorberekenen.

- •

Bevoordelingverbod: overheden mogen hun eigen overheidsbedrijven niet bevoordelen ten opzichte van concurrerende bedrijven.

- •

Gegevensgebruik: overheden mogen de gegevens die ze vanuit hun publieke taak verkrijgen niet gebruiken voor economische activiteiten die niet dienen ter uitvoering van de publieke taak. Dit verbod geldt niet als andere overheidsorganisaties of bedrijven ook over de gegevens kunnen beschikken.

- •

Functiescheiding: als een overheid op een bepaald terrein een bestuurlijke (bijvoorbeeld toetsende) rol heeft voor bepaalde economische activiteiten en ook zelf die economische activiteiten uitvoert, mogen niet dezelfde personen betrokken zijn bij de uitoefening van de bestuurlijke bevoegdheid en bij het verrichten van de economische activiteiten van de overheidsorganisatie.

2.3 Grondbeleid en de provincie Fryslân

Provinciale Staten stelde op 27 februari 2013 het grondbeleid van de provincie Fryslân vast in de Nota Grûnbelied. De provincie heeft een kaderstellende, ondersteunende en toetsende rol voor het gemeentelijk grondbeleid. Zo heeft de provincie als wettelijke taak het houden van toezicht op de gemeentefinanciën. Met het toezicht wordt voorkomen dat gemeenten in financiële problemen raken. Daarnaast ziet de provincie erop toe dat wet- en regelgeving, onder de Gemeentewet en het ‘Besluit begroting en verantwoording provincies en gemeenten’ (BBV) , correct worden toegepast. Het grondbeleid is vanwege de substantiële financiële risico’s één van de onderdelen waarop toezicht wordt gehouden.

Op 26 maart 2014 stelde Provinciale Staten van Fryslân de Structuurvisie ´Grutsk op ‘e Romte’ vast. Deze visie dient te worden meegewogen in nieuwe plannen en visie van de gemeente. Provincies hebben deze verantwoordelijkheid vanuit het Rijksbeleid. Zij hebben een rol als regisseur in de ruimtelijke ordening, economie en natuur. Onder meer de structuurvisie is vertaald in de ‘Verordening Romte Fryslân’.

2.4 Grondbeleid en de gemeente

Ook op gemeentelijk niveau zijn er veel beleidsvelden van invloed op het grondbeleid. De volgende beleidsdocumenten hebben ieder op hun eigen manier een relatie tot het grondbeleid.

Woonvisie De Fryske Marren 2019-2023

De woonvisie vormt de basis voor onder andere de woningbouwontwikkeling in onze gemeente en voor samenwerkingsafspraken op het terrein van het wonen. De omslag naar een duurzame woningvoorraad, de transitie in de zorg en demografische veranderingen in onze bevolking zijn ontwikkelingen die in de komende periode meer impact krijgen en grote inspanning van ons vragen.

De woonvisie heeft vier speerpunten:

- •

Iedereen op de goede plek

In de drie grootste kernen Joure, Lemmer en Balk dient voor iedere doelgroep woonruimte te zijn. De bestaande woningvoorraad moet in grote mate in staat zijn om te voorzien in de woonwens van bewoners. Verder is het de bedoeling om de slaagkans voor een huurwoning in de sociale sector in deze kernen te vergroten, de positie van starters te versterken en het aanbod van (middel)dure huurwoningen te vergroten, waarbij er rekening mee moet worden gehouden dat er zorg geleverd kan worden in de woning.

- •

Wonen in financieel perspectief

Wonen vormt voor veel inwoners een groot deel van de maandelijkse uitgaven. De wettelijke taak van de gemeente richt zich primair op de groep mensen die niet op eigen kracht in huisvesting kunnen voorzien. Betaalbaarheid wordt ook bepaald door de bijkomende kosten op het gebied van energievoorziening. Wij spelen hierin een zeer beperkte financiële rol, omdat het investeren in onderhoud en verbetering van een particuliere woning in eerste instantie als een verantwoordelijkheid van de woningeigenaar wordt beschouwd.

- •

Duurzaam wonen voor onze inwoners

Duurzaam wonen voor inwoners betekent voor ons dat inwoners zich prettig voelen in de eigen woning en hun woonomgeving. De gemeente wil faciliterend en ondersteunend optreden binnen de duurzaamheidsopgave.

- •

Samenleven in dorpen of stad

In onze gemeente kennen we een sterke sociale structuur en een betrokken verenigingsleven. Wij willen de organisatiekracht en ondernemingszin van bewoners stimuleren. Verder wordt door de gemeente gezorgd voor een schone, veilige en nette woonomgeving.

Omgevingsvisie De Fryske Marren

Met het inwerking treden van de Omgevingswet in 2021 is de gemeente verplicht tot het opstellen van een omgevingsvisie. De omgevingsvisie zal in hoofdlijnen aangeven hoe de gemeenteraad in samenspraak met de Mienskip de toekomst van de gemeente ziet. Daarbij gaat het om de fysieke leefomgeving; onze mogelijkheden om te wonen, werken, recreëren en ondernemen, nu en in de toekomst, en in een gezond en plezierig leefklimaat. De Omgevingsvisie zal in werking treden op de datum dat ook de Omgevingswet in werking treedt. Naar verwachting is dit op 1 januari 2021.

Verordeningen

Naast beleidsdocumenten heeft de gemeente een aantal verordeningen vastgesteld die het grondbeleid raken. Zo zijn er een planschadeverordening, een legesverordening en de financiële verordening . Waar relevant wordt in deze nota naar deze verordeningen verwezen.

2.5 Beleidsuitgangspunten

- •

Uitvoering van het grondbeleid gebeurt binnen het wettelijke kader en houdt rekening met beleidsmatige kaders van de gemeente en andere overheden.

- •

De nota grondbeleid wordt iedere vier jaar herzien en vastgesteld door de gemeenteraad.

Hoofdstuk 3: Vormen van grondbeleid

Dit hoofdstuk gaat over de verschillende vormen van grondbeleid die bestaan en maakt hierin keuzes voor de gemeente. In het verleden werd vaak onderscheid gemaakt tussen actief en faciliterend grondbeleid. Actief grondbeleid gaat uit van een overheersende rol voor de overheid. Deze verwerft grond en geeft deze vervolgens uit als bouwgrond. Faciliterend (ook wel passief) grondbeleid gaat uit van een overheersende rol van de grondeigenaar of marktpartij. Dit kan zijn een projectontwikkelaar, woningcorporatie en/of andere initiatiefnemers. De gemeente heeft in dat geval een faciliterende rol. Het is de marktpartij die de gronden risicodragend exploiteert. Het onderscheid is vooral theoretisch. Er is geen gemeente die in de praktijk strikt actief of faciliterend grondbeleid voert. Vaak worden er mengvormen toegepast.

3.1 Actief grondbeleid

Bij actief grondbeleid heeft of verwerft de gemeente de grond, maakt de gronden bouwrijp en geeft de bouwrijpe grond uit. Dit is het traditionele model. Doel van actief grondbeleid is met name het vergroten van de grip en invloed op de ruimtelijke ontwikkeling. Bij een actief grondbeleid zijn de volgende zaken van belang:

- •

de gemeente voert geheel de grondexploitatie;

- •

de gemeente incasseert de opbrengsten en gebruikt deze ter dekking van kosten en om tekorten op andere plannen op te vangen;

- •

mee- en tegenvallers zijn voor rekening van de gemeente;

- •

er vindt risicobeheersing plaats bij de projecten.

Er zijn financiële risico’s verbonden aan het voeren van een grondexploitatie. Niet alleen meevallers zijn voor rekening van de gemeente, maar ook eventuele tegenvallers. Daarom volgt de gemeente bij actief grondbeleid een gestructureerde aanpak. Zij verricht haalbaarheidsonderzoeken, maakt risicoanalyses en stelt (vertrouwelijke) ontwikkelingsstrategieën op.

Ook bij actief grondbeleid wordt soms samengewerkt met marktpartijen en/of andere overheden. Voordeel van samenwerking met marktpartijen is het verkrijgen van extra kennis en kunde. Daarnaast kunnen marktpartijen risicodragende investeringen doen binnen een gemeentelijke exploitatie.

3.2 Faciliterend grondbeleid

Bij faciliterend grondbeleid kiest de gemeente niet voor een ondernemende, maar voor een faciliterende rol. De gemeente laat het verwerven, bewerken en uitgeven van grond over aan derden. De gemeente beperkt zich tot het stellen van randvoorwaarden, het vaststellen van het bestemmingsplan en het uitvoeren van toezicht op werkzaamheden. Kortom, de gemeente probeert ruimtelijke plannen te realiseren, zonder dat zij de beschikking heeft over grond. De gemeente kan ervoor kiezen zelf openbare voorzieningen aan te leggen. Uiteraard moeten de kosten daarvoor wel worden verhaald op de grondeigenaar, bijvoorbeeld de projectontwikkelaar. Dit gebeurt op basis van het exploitatieplan of een anterieure overeenkomst (zie box 2). Ook verhaalt de gemeente vrijwel alle kosten die zij maakt voor planvorming en procedures. De gemeente loopt bij faciliterend grondbeleid weinig financiële risico’s. Wel heeft zij menskracht nodig voor het opstellen en/of toetsen van plannen, grondexploitaties, overeenkomsten en exploitatieplannen.

Toelichting 2: Toelichting exploitatieplan en anterieure overeenkomsten

Met de introductie in 2008 van de Wet ruimtelijke ordening (met daarin de grondexploitatiewet) zijn de mogelijkheden voor gemeenten om ruimtelijke doelstellingen te bereiken met faciliterend grondbeleid vergroot. Ook met weinig of geen grondposities kan de gemeente sturen op programma, fasering en de kwaliteit van het openbaar gebied. Daarnaast kan de gemeente door middel van toepassing van de wet kosten verhalen, waardoor projecten voor de gemeente kostendekkend kunnen verlopen.

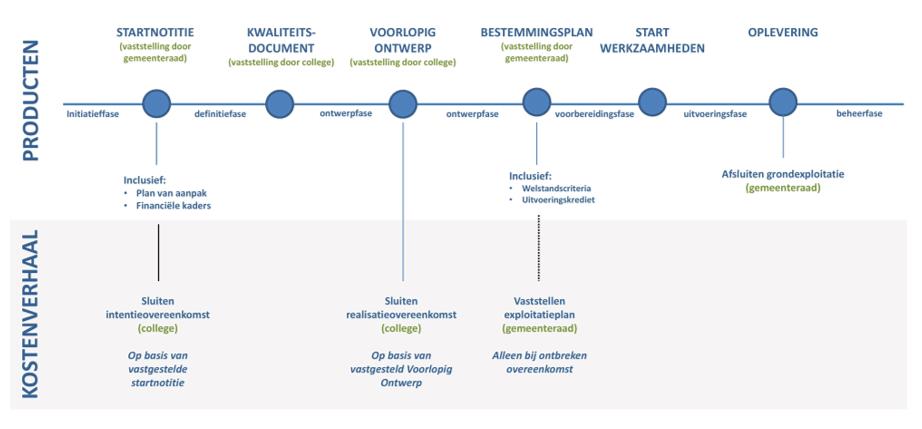

Het kostenverhaal vindt plaats door middel van een exploitatieplan. Dit verplichte plan wordt gelijktijdig vastgesteld met het bestemmingsplan dat de ruimtelijke ontwikkeling mogelijk moet maken. Op het moment dat een grondeigenaar een omgevingsvergunning verkrijgt voor bijvoorbeeld een bouwproject dient hij de kosten te vergoeden die de gemeente maakt in het kader van de exploitatie. De gemeenteraad kan afzien van het vaststellen van het exploitatieplan als het kostenverhaal ‘anderszins is verzekerd’. In de praktijk gebeurt dit door middel van een anterieure overeenkomst. Dit is een privaatrechtelijke overeenkomst tussen de gemeente en de grondeigenaar waarin afspraken worden gemaakt over kostenverhaal en eventueel over fasering en kwaliteitseisen. Vaak wordt dit tweede spoor gevolgd: het privaatrechtelijke spoor.

Hoofdstuk 5 gaat dieper in op kostenverhaal in gebiedsontwikkeling.

Tabel 1: Verschillen tussen actief en faciliterend grondbeleid

|

Actief grondbeleid |

Faciliterend grondbeleid |

|

|

Gronden kopen |

Gemeente |

Marktpartijen, zoals ontwikkelaars |

|

Bouwrijp maken |

Gemeente |

Markpartij (of de gemeente, indien zij daarvoor voldoende wordt gecompenseerd door de marktpartij) |

|

Bestemmingsplan |

Gemeente |

Gemeente (in overleg met marktpartij) |

|

Kostenverhaal |

Via uitgifte bouwrijpe grond |

Via exploitatieplan of anterieure overeenkomst |

|

Financieel resultaat |

Gemeente |

Marktpartij |

|

Risico |

Gemeente |

Marktpartij |

3.3 Tussenvormen

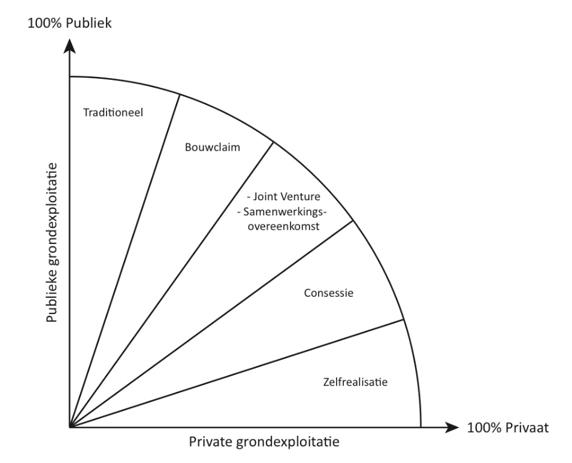

Tussen actief en facilitair grondbeleid zijn er verschillende mengvormen van grondbeleid te onderscheiden. Dit zijn onder meer de volgende drie samenwerkingsvormen:

Bouwclaimmodel

Hierbij verplichten private partijen die gronden hebben verworven zich om deze tegen een vaste prijs per vierkante meter aan de gemeente over te dragen, in ruil waarvoor de marktpartijen te zijner tijd een bepaald aantal bouwrijpe kavels terugkopen. De gemeente maakt de gronden vervolgens bouwrijp. Het grondexploitatierisico berust in dit samenwerkingsmodel volledig bij de gemeente. Voordeel is dat, zeker als een afnameverplichting is overeengekomen, de gemeente verzekerd is van de gronduitgifte tegen een vooraf overeengekomen prijs.

Joint-venture

Het joint-venture model is het model waarbij gemeente en marktpartij(en) gezamenlijk een onderneming oprichten, aan welk de gronden binnen het plangebied (in economische eigendom) worden overgedragen. Deze ‘grondexploitatiemaatschappij (GEM)’ is dan verantwoordelijk voor het bouw- en woonrijp maken en voor de gronduitgifte. In feite is zij van een geprivatiseerd grondbedrijf. Het grondexploitatierisico wordt in dit samenwerkingsmodel verdeeld tussen gemeente en marktpartijen in de verhouding waarin deze partijen participeren in de GEM. De joint-venture is een voorbeeld van Publiek-private samenwerking.

Concessiemodel

Het concessiemodel is het model waarbij private partij(en) de beschikking krijgen over alle gronden op een locatie en deze onder voorwaarden ontwikkelt. Dit kan bijvoorbeeld door verkoop van deze gronden door de gemeente aan de marktpartij. Het bouw- en woonrijp maken gebeurt vervolgens voor eigen rekening en risico van de marktpartij. Binnen het concessiemodel richt de private partij ook voor eigen rekening en risico het openbaar gebied in. De gemeente bepaalt hierbij vooraf de kwaliteitseisen. Nadat het project is afgerond wordt de openbare ruimte overgedragen aan de gemeente. Bij dit model kunnen aanbestedingsaspecten een belangrijke rol spelen.

De Wro biedt naast bovenstaande modellen de mogelijkheid voor het opstellen van een exploitatieplan. Ondanks dat het exploitatieplan eenzijdig door de gemeente wordt opgelegd en daarmee geen samenwerkingsvorm betreft, wordt hij hier genoemd. De wet bepaalt dat de gemeente verplicht is tot het verhalen van kosten die zij maakt als gevolg van een plan. Hoofdstuk 6 gaat hier nader op in.

Onderstaand schema laat het spectrum van de vormen van gebiedsontwikkeling zien.

Figuur 1: Spectrum van gebiedsontwikkeling

3.4 Voor- en nadelen vormen grondbeleid

Alle vormen van grondbeleid kennen voor- en nadelen. De voordelen van actief grondbeleid zijn vaak een nadeel voor faciliterend grondbeleid en omgekeerd. De belangrijkste voor- en nadelen van actief, facilitair of mengvormen van grondbeleid zijn hieronder toegelicht.

Voordelen actief grondbeleid

- •

Door de beschikking over grond kan de gemeente de voorbereiding en uitvoering van een bestemmingsplan optimaal sturen, bijvoorbeeld ten aanzien van kwaliteit, de gewenste fasering (voor zover de markt dit toelaat) en de gewenste betrokkenheid van burgers en toekomstige gebruikers.

- •

Het kostenverhaal is verzekerd, omdat de gemaakte kosten, zoals verwervingskosten, bouwrijp maken, etc., bij een succesvolle exploitatie in de uitgifteprijs van de grond kunnen worden verdisconteerd.

- •

De beschikking over grond stelt de gemeente in staat gemeentelijke beleidsdoelstellingen zoals extra (publieke) voorzieningen te realiseren, die niet via publiekrechtelijke regels en voorschriften kunnen worden gerealiseerd.

- •

Door middel van gronduitgifte kan de concurrentie op de grondmarkt worden bevorderd (bijvoorbeeld door te werken met prijsvragen en tenders).

Nadelen actief grondbeleid

- •

Met actieve participatie op de grondmarkt heeft de gemeente het ondernemersrisico van de grondexploitatie en is daarmee gevoelig voor conjuncturele schommelingen. Kosten kunnen daardoor niet altijd verrekend worden in de uitgifteprijs van gronden;

- •

Conjuncturele schommelingen kunnen er ook voor zorgen dat investeringen die geen verband houden met de locatieontwikkeling niet uit grondexploitaties gefinancierd kunnen worden. Het gaat om kosten zoals de realisatie van maatschappelijke voorzieningen, verbonden aan de specifieke locatieontwikkelingen (onderwijs, kinderopvang, sport- en welzijnsvoorzieningen);

- •

Marktpartijen staan dichter bij de ontwikkelingen op de vastgoed- en grondmarkt. Zij volgen de laatste trends nauwlettend. Hierdoor kunnen zij in de huidig snel veranderende markt goed inspelen op actuele wensen. De gemeente staat op grotere afstand van de ontwikkelingen op vastgoed- en grondmarkt. Zij is minder goed in staat de laatste trends te volgen, omdat zij minder in contact staat met eindgebruikers. Hierdoor kan zij in de huidig snel veranderende markt minder goed inspelen op actuele wensen.

- •

Actief grondbeleid leidt tot meer druk op de ambtelijke organisatie.

Voordelen facilitair grondbeleid

- •

Bij facilitaire participatie op de grondmarkt loopt de gemeente minder tot geen ondernemersrisico. Deze wordt geheel dan wel gedeeltelijk (bij samenwerking) gedragen door de marktpartij;

- •

Onder de Wro is het kostenverhaal gegarandeerd, zij het dat het kostenverhaal in de praktijk vaak niet honderd procent is. Dit komt onder meer doordat er vaak werkzaamheden worden verricht door de gemeente die buiten de scope van de contractuele afspraken vallen;

- •

Onder de Wro heeft de gemeente een instrumentarium gekregen in de vorm van het exploitatieplan of de anterieure overeenkomst, waarmee de gemeente regie kan behouden, ondanks dat zij geen grondeigendom heeft.

Nadelen facilitair grondbeleid

- •

Facilitair grondbeleid brengt, ook na de introductie van de Wro, (financiële) risico’s met zich mee voor de gemeente. Niet alle investeringen die verband houden met de locatieontwikkeling kunnen worden verhaald via het exploitatieplan. Het gaat hierbij met name om kosten die niet direct aan de grondexploitatie zijn toe te rekenen, zoals de realisatie van maatschappelijke voorzieningen, verbonden aan de specifieke locatieontwikkelingen (onderwijs, kinderopvang, sport- en welzijnsvoorzieningen);

- •

De sturingsmogelijkheden voor de gemeente op zaken als ruimtelijke kwaliteit zijn niet onbegrensd;

- •

Conjuncturele schommelingen met negatieve financiële gevolgen gedurende de looptijd van het exploitatieplan, kunnen niet worden verhaald op partijen die hun exploitatiebijdrage al hebben betaald;

- •

Doordat er geen winstneming plaats kan vinden (alle exploitatiewinsten vloeien immers naar de particuliere exploitant) wordt de Algemene reserve niet gevoed.

Voordelen tussenvormen

- •

Met samenwerking kan het risico voor de gemeente in de exploitatie worden verkleind of zelfs volledig bij marktpartijen worden gelegd;

- •

Er kan gebruik worden gemaakt van de kennis en kunde van de samenwerkingspartner;

- •

De gemeente kan als ontwikkelpartner sturen op de ruimtelijke kwaliteit, meer dan alleen via het publiekrecht (bestemmingsplan, welstand, enzovoort).

Nadelen tussenvormen

- •

De gemeente heeft geen volledige zeggenschap over de inhoud van de plannen, zij moet deze telkens afstemmen met samenwerkingspartner;

- •

Eventuele positieve resultaten moeten worden gedeeld;

- •

De vormgeving van de samenwerking en de voorwaarden waaronder wordt samengewerkt vraagt veel voorbereiding en inzet van de gemeente.

3.5 Keuze grondbeleid De Fryske Marren

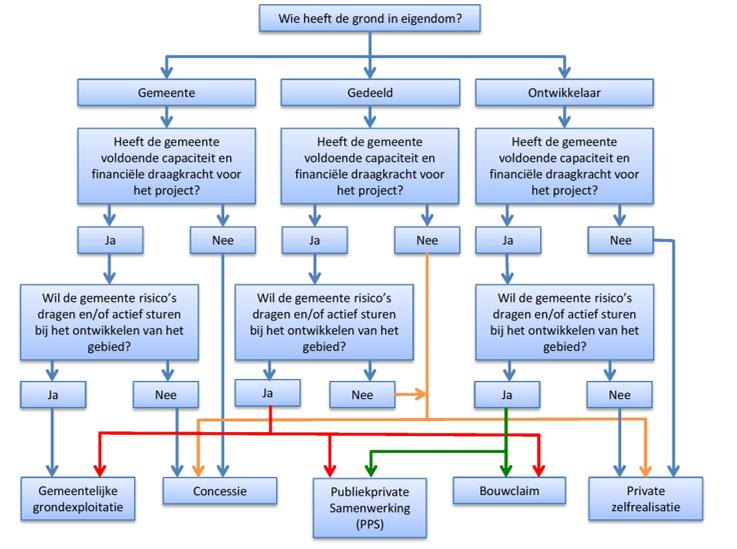

Het onderscheid tussen actief en faciliterend grondbeleid is enigszins achterhaald. Bij vrijwel elke locatieontwikkeling is tegenwoordig sprake van overleg en onderhandelingen tussen de gemeente en marktpartijen. Zelden is het alleen de gemeente of alleen een marktpartij die de gebiedsontwikkeling tot stand brengt. De situatie in De Fryske Marren, waar op veel locaties grondposities zijn ingenomen, maakt het vrijwel onmogelijk om gemeentebreed of alleen een actief of alleen een faciliterend beleid te voeren.

De gemeente De Fryske Marren kiest daarom voor de komende jaren voor situationeel grondbeleid. Per ontwikkellocatie of project wordt gezocht naar de gewenste vorm van grondbeleid: actief, facilitair of een tussenvorm (samenwerking). Dit doet zij om verantwoord en gecontroleerd te kunnen sturen op de ruimtelijke ambities en doelstellingen.

Situationeel grondbeleid vereist van de gemeentelijke organisatie dat zij keuzes kan overzien en initiëren, zo nodig in samenwerking met marktpartijen. Dit vereist specifieke kennis, maar vooral vaardigheden van de werknemers van de gemeente. Voor het optimaliseren van de onderhandelingspositie van de gemeente is het van belang kennis te hebben van de verschillende grondbeleidsinstrumenten en de toepassing ervan per situatie.

Hoeveel gemeentelijke regie gewenst is op een ontwikkellocatie, wordt voor een belangrijk deel bepaald door de doelstellingen en ambities per locatie. Deze vloeien doorgaans voort uit gemeentelijk beleid. Het is niet mogelijk om een algemene strategie te bedenken voor alle locaties. Per locatie spelen veel facetten een rol, zoals grondposities, capaciteit van de gemeente, wens tot regie van de gemeente en de risico’s die de gemeente wil lopen. Daarom moet de gemeente sterk locatie-specifiek sturen. Onderstaand beslismodel is een belangrijk hulpmiddel bij het bepalen van de strategie per locatie, waarmee het situationeel grondbeleid nader wordt ingevuld. De stappen worden hieronder toegelicht.

Figuur 2: Beslisboom grondbeleid

Over welke grondposities beschikt de gemeente of over welke posities zou de gemeente kunnen beschikken?

Het uitgangspunt bij het beslismodel zijn de grondposities. Wie bezit deze?

Wat kan de gemeente (financieel, capaciteit en kennis)?

De capaciteit van de gemeente wordt ten eerste bepaald door de financiële capaciteit. De gemeente moet de financiële haalbaarheid en de eventuele risico’s van een plan toetsen aan haar financiële capaciteit. Reserves of voorzieningen in het grondbedrijf moeten voldoende groot zijn om tekorten of risico’s op te vangen.

Ook de aanwezige kennis en menskracht om een project te begeleiden is bepalend voor de capaciteit. Of er voldoende kennis en menskracht aanwezig is, is per geval een afweging. Als de gemeente onvoldoende kennis of mankracht heeft, kan zij deze inhuren. Kosten hiervoor kunnen normaliter worden betaald uit (toekomstige) grondexploitaties van plannen waarvoor zij worden ingezet.

Hoeveel risico kan en wil de gemeente lopen?

De aard en omvang van projecten bepaalt de grootte van de financiële risico’s. Om een goede afweging te kunnen maken voor een bepaald samenwerkingsmodel is een haalbaarheidsanalyse met risicoprofiel nodig. De grootte van de risico’s is van invloed op het te kiezen samenwerkingsmodel.

Hoeveel regie wil de gemeente op het project hebben?

De gemeente moet zich bij elke ruimtelijke ontwikkeling afvragen in hoeverre regie gewenst of noodzakelijk is. Het gaat hier om invloed op de planvorming, kwaliteit en planuitvoering. Veel regie is bijvoorbeeld nodig als de gemeente bepaalde maatschappelijke doelen wil realiseren. De gemeente heeft via haar publiekrechtelijke middelen altijd regie, maar deze wordt groter bij gemeentelijk grondbezit.

3.6 Tot stand brengen samenwerking

Soms is op voorhand duidelijk welke marktpartij partner wordt van de gemeente in een project. Dit is bijvoorbeeld het geval als een marktpartij een grondpositie heeft ingenomen. Soms staat het de gemeente vrij om de marktpartij te kiezen, bijvoorbeeld als zij een locatie wil ontwikkelen die zij zelf bezit. Als de gemeente besluit samen te willen werken met een marktpartij bepaalt zij vooraf hoe zij deze marktpartij gaat vinden. Er zijn op hoofdlijnen twee mogelijkheden: of de gemeente gaat met één enkele marktpartij in zee of de gemeente voert een selectieprocedure. In beide gevallen stelt de gemeente de kaders vast voor te maken plannen en de te realiseren werken. Bijna altijd zijn meerdere grondoverdrachten nodig.

Eén-op-één

Als een marktpartij grond of vastgoed in bezit heeft, ligt het vaak voor de hand dat ze zelf het plan uitvoert. Het kan ook zijn dat een marktpartij een goed plan heeft voor een locatie die de gemeente bezit of dat de gemeente goede ervaringen heeft met de marktpartij. In dit geval kan de gemeente kiezen voor een één-op-één samenwerking. Er is dan in de keuze voor samenwerking geen competitie-element. Van belang hierbij is dat de gemeente altijd zorgt voor aanbesteding van de overheidsopdrachten in het plan, bijvoorbeeld de wegen en de riolering. Het gemeentelijk aanbestedingsbeleid is hierbij van toepassing. De gemeente legt de één-op-één samenwerking bestuurlijk vast en communiceert deze. In gevallen waarin de gemeente (volledig) grondeigenaar is, zal de gemeente echter doorgaans een eventuele samenwerkingspartner zoeken door middel van een selectie of aanbesteding.

Selectie

Bij het selecteren van een partij voor een ruimtelijke ontwikkeling uit meerdere inschrijvingen, geeft de gemeente aan welke procedure en randvoorwaarden gelden. Deze wijze van gronduitgifte kent veel tussenvormen. Zo kan een procedure meer of minder openbaar zijn. De gemeente kan bijvoorbeeld een geselecteerd aantal ontwikkelaars uitnodigen of een openbare procedure uitschrijven. De criteria die de gemeente aan partijen stelt, zijn afhankelijk van het karakter van de opgave. Voor gunning kan het volgende gelden:

- •

toekenning op basis van de laagste prijs;

- •

toekenning op basis van de economisch voordeligste aanbieding;

- •

kwantitatieve criteria;

- •

kwalitatieve criteria;

- •

het risicoprofiel.

Een selectie is in principe vormvrij. Beoordeling vindt plaats aan de hand van vooraf opgestelde criteria. Selecteren (in plaats van formeel aanbesteden) is alleen toegestaan als (delen van) de activiteiten die de winnaar uitvoert geen aanbestedingsplichtige overheidsopdrachten zijn. Het gemeentelijk aanbestedingsbeleid is hierbij van toepassing.

Aanbesteding

Een aanbesteding is een specifieke vorm van selectie, waarvoor wettelijke eisen gelden. De procedure voor Europese aanbesteding staat omschreven in het aanbestedingsreglement ARW 2016. Volgens richtlijnen zijn overheden verplicht aanstaande overheidsopdrachten die boven een drempelbedrag uitkomen Europees aan te besteden. Voor het uitvoeren van een marktselectie zijn verschillende procedures mogelijk:

- •

Openbare procedure: de selectie of aanbesteding wordt opengesteld voor een ieder die daarop wil inschrijven;

- •

Niet-openbare procedure: de selectie of aanbesteding wordt verdeeld in twee fases. In de eerste fase worden inzenders gekwalificeerd (voorselectie). Een beperkt aantal inzenders gaat vervolgens door naar de tweede fase (eindselectie);

- •

Onderhandse procedure: de gemeente vraagt een aantal partijen om mee te doen aan de selectie.

Selectie- of aanbestedingsstrategie

Indien de gemeente kiest voor het selecteren van een marktpartij voor een ruimtelijke opgave, is het van belang om een selectie-/aanbestedingsstrategie op te stellen. Input voor deze strategie is:

- •

de eerste contouren van de plannen;

- •

globale exploitatieberekeningen ter bepaling van de omvang van de te verrichten diensten en werken;

- •

het juridische kader;

- •

de risicopositie van de gemeente.

Op basis van deze informatie kan de gemeente bepalen of Europese aanbesteed moet worden. Er bestaan ook andere overwegingen om tot aanbesteding of selectie over te gaan. Dit kunnen zijn:

- •

het aantrekken van kennis en kunde

- •

het ontwikkelen van nieuwe concepten en ideeën

- •

het delen van risico’s

- •

het bieden van transparantie

- •

het verkrijgen van een marktconforme aanbieding.

3.7 Beleidsuitgangspunten

- •

Voor de afweging welk grondbeleid op een bepaalde locatie wordt gevoerd, wordt gebruik gemaakt van het beslismodel. De gemeente zorgt ervoor dat ze op elke ontwikkelingslocatie haar gewenste regierol in beeld heeft.

- •

Indien gekozen wordt voor samenwerking met marktpartijen weegt de gemeente per project de vorm van samenwerking af. Staatssteun- en aanbestedingsvraagstukken zijn een vast onderdeel van het keuzeproces.

- •

In het geval de gemeente een eigen locatie door de markt laat ontwikkelen, zal zij de marktpartij in beginsel selecteren op basis van een competitie/ of aanbesteding.

Hoofdstuk 4: Grondverwerving

In hoofdstuk 3 is gekozen voor situationeel grondbeleid. Per ontwikkellocatie of project zoekt de gemeente, met behulp van het beslismodel, naar de gewenste vorm van grondbeleid: actief of facilitair. Wanneer de gemeente kiest voor actief grondbeleid moet zij doorgaans grond verwerven. Dit hoofdstuk gaat over verwerving bij actief grondbeleid. Wanneer de gemeente kiest voor faciliterend grondbeleid, is met name het gemeentelijk kostenverhaal van belang. Hoofdstuk 5 gaat hier dieper op in.

4.1 Vormen van verwerving

Deze paragraaf onderscheidt twee vormen van verwerving.

Planmatige (anticiperende) verwervingen

Planmatige verwervingen vinden plaats in plangebieden waarvoor de gemeenteraad een grondexploitatie heeft vastgesteld. Verwervingen worden verantwoord in de grondexploitatie van het project.

Strategische verwervingen

Strategische verwervingen vinden plaats in gebieden waarin nog geen vastgestelde grondexploitatie of uitvoeringskrediet aan ten grondslag ligt of waar soms nog geen enkel planologisch kader of visie voor handen is.

De gemeente kan strategische posities innemen om te sturen op gewenste ontwikkelingen. Daarbij kan de vraag worden gesteld waarom vroegtijdig aankocht moet worden en niet kan worden gewacht op een definitief plan. De volgende redenen kunnen hiervoor bestaan:

- •

De gemeente wil in een vroegtijdig stadium een grondpositie verwerven om initiator te zijn voor toekomstige planontwikkelingen;

- •

De gemeente wil gronden en/of opstallen aankopen die binnen de huidige functie geen toekomst meer hebben en waardoor nieuwe ontwikkelingen mogelijk worden;

- •

De gemeente wil gronden aankopen als ruilobject met als doel deze strategisch te kunnen inzetten voor mogelijke verplaatsingsgevallen vanuit andere projecten;

- •

De gemeente wil een grondpositie verwerven om negatieve effecten op toekomstige planontwikkelingen tegen te gaan (bijvoorbeeld kopen bedrijven met grote hindercirkel);

- •

De gemeente koopt de gronden vroegtijdig aan om opbrengsten te kunnen genereren om daarmee tekorten op verliesgevende projecten te kunnen verevenen.

Het realiseren van positieve resultaten is in veel gevallen bedoeld om verliesgevende (vaak maatschappelijke) projecten te kunnen verevenen. Echter, er kunnen aankopen worden gedaan waarvan op voorhand duidelijk is dat er geen positief resultaat zal zijn, maar die een ander strategisch belang dienen.

Strategische grondposities blijven wenselijk. Aan de ene kant om te sturen op gewenste ruimtelijke ontwikkelingen. Aan de andere kant om soms een goed financieel resultaat te kunnen behalen. Van groot belang is dat bij strategische verwerving doelstellingen en risico’s goed in beeld komen. De gemeente moet nadenken over hoe en hoeveel gronden zij in een bepaald plan verwerft. Daarom wordt voor grotere plannen een verwervingsplan opgesteld. Bij strategische verwervingen is er altijd spanning ten aanzien van transparantie. Als gemeentelijke overheid wil je transparant handelen, maar dit is niet altijd positief voor je onderhandelingspositie.

Een verwervingsplan dat voorafgaand aan grondverwerving wordt opgesteld bevat de volgende elementen:

- •

een afbakening van de aan te kopen gronden;

- •

het tempo van verwerving;

- •

het aankoopprijsbeleid;

- •

de sleutelpercelen;

- •

de verwervingsstrategie (minnelijke verwerving, toepassing voorkeursrecht, onteigening of een combinatie met het tweesporenbeleid);

- •

inventarisatie van de belemmeringen (bijv. bodemverontreiniging);

- •

de benodigde onderzoeken;

- •

het beheer van de gronden na aankoop.

4.2 Drie instrumenten voor grondverwerving

De gemeente heeft voor verwerving drie instrumenten tot haar beschikking:

- 1.

minnelijke verwerving

- 2.

gemeentelijk voorkeursrecht (Wvg)

- 3.

onteigening

Hieronder volgt een toelichting op de drie bovenstaande instrumenten. Per instrument is een afwegingskader opgenomen voor de inzet van het instrument. Het afwegingskader bestaat uit een aantal te beantwoorden vragen.

Minnelijke grondverwerving

Minnelijke grondverwerving betekent dat de gemeente op eigen initiatief en in goed overleg met de eigenaar gronden aankoopt.

De volgende overwegingen zijn bij minnelijke verwerving van belang:

- •

Hoe is de ontwikkelpotentie van de locatie op korte termijn? Is de prijs zodanig dat opbrengsten (of geen verlies) te verwachten is?

- •

Is de prijs marktconform?

- •

Is er voldoende geld beschikbaar voor de aankoop?

- •

Is de gemeente bereid de rente te betalen over de aankoop tot het gebied wordt ontwikkeld of tot het moment dat een marktpartij het risico overneemt?

- •

Is de gemeente in staat eventueel vervangende grond aan te bieden?

- •

Leidt de aankoop tot een betere onderhandelingspositie ten opzichte van marktpartijen?

- •

Zijn er alternatieven voor de aankoop? Bijvoorbeeld door samenwerking met marktpartijen in de grondverwerving ofwel het voeren van facilitair grondbeleid?

Gemeentelijk voorkeursrecht

Om de druk van marktpartijen op de grondmarkt te verminderen kan de gemeente een voorkeursrecht vestigen op percelen grond. Dit gebeurt op basis van de Wet voorkeursrecht gemeenten (Wvg). Als een eigenaar na vestiging van het voorkeursrecht zijn grond wil verkopen, moet hij deze eerst aan de gemeente aanbieden. Voorkeursrecht is vooral effectief in combinatie met andere verwervingsinstrumenten. Het voorkeursrecht is namelijk een passief instrument. De gemeente moet afwachten tot grondeigenaren hun grond aanbieden aan de gemeente. Het instrument moet niet lichtvaardig worden ingezet, anders kan de gemeente op grote schaal grond aangeboden worden zonder dat plannen concreet zijn. Het voorkeursrecht wordt daarom uitsluitend toegepast wanneer dit bevorderlijk is voor het voeren van actief grondbeleid. Omdat het voorkeursrecht ingrijpt op het eigendomsrecht gelden er strikte voorwaarden en termijnen voor de toepassing ervan.

Minimaal de volgende overwegingen t.a.v. het vestigen van voorkeursrecht zijn onderdeel van het verwervingsplan dat per project wordt opgesteld:

- •

Wil de gemeente gronden in het plan zelf verwerven en (tijdelijk) beheren?

- •

Is er voldoende geld beschikbaar voor de procedure en de aankoop?

- •

Is te verwachten dat ontwikkelaars een grondpositie innemen op de locatie?

- •

Is te verwachten dat de gemeente binnen afzienbare tijd een bestemmingsplan voor de locatie vaststelt? (Dit i.v.m. de fatale termijnen die aan Wvg verbonden zijn).

- •

Beïnvloedt het vestigen van het voorkeursrecht de verhoudingen met grondeigenaren?

Onteigening

Onteigenen is een manier van gedwongen eigendomsontneming door de overheid in het algemeen belang. In de wet staat eigendom beschreven als ‘het meest omvattende recht dat een persoon op een zaak kan hebben’ . Dit geeft aan dat de eigenaar in beginsel beschikkingsvrijheid heeft. Deze vrijheid kan worden beperkt door wettelijke voorschriften zoals de Onteigeningswet (Ow). De grondwettelijke waarborgen betekenen voor de burger dat de overheid niet zonder meer grond en opstallen aan zich toe kan eigenen. De rechten van de individuele burger moeten steeds voldoende zijn gewaarborgd.

Met onteigening kan de gemeente grond verwerven die niet op minnelijke wijze of met behulp van het voorkeursrecht kan worden verworven. Het vaststellen van een onteigeningsplan geeft niet alleen uitzicht op grondverwerving, maar is ook in te zetten als drukmiddel in onderhandelingen bij minnelijke aankoop. De gemeente kan een onteigeningsprocedure opstarten terwijl zij gelijktijdig de gronden probeert minnelijk te verwerven. Dit heet het ‘tweesporenbeleid’. Wanneer de gemeente een bestemmingsplan vaststelt en de minnelijke verwerving nog niet is geslaagd, dan kan de gemeente alsnog overwegen om te onteigenen. Onteigening vergt een zorgvuldig proces.

Voordat de gemeente besluit een onteigeningsprocedure te starten moet zij het nut ervan onderzoeken. De Kroon onderzoekt namelijk of de voorgestelde onteigening wel terecht is. Daarvoor hanteert de Kroon een aantal toetsingsgronden . Met name de noodzaak is van belang. Als de grondeigenaar bereid en in staat is om de grond volgens de gemeentelijke eisen te ontwikkelen, mag niet worden onteigend.

De volgende strategische overwegingen zijn van belang bij het in gang zetten van een onteigeningsprocedure. Deze overwegingen neemt de gemeente mee bij het opstellen van een verwervingsplan in het kader van het opstellen van de ontwikkelingsstrategie:

- •

Heeft de gemeente voldoende geld?

- •

Heeft de gemeente eventueel vervangende grond tot haar beschikking?

- •

Is er voldoende reden om het ingrijpende instrument van onteigening in te zetten?

- •

Wil de gemeente de druk om te komen tot minnelijke verwerving verhogen?

- •

Wordt de gewenste ruimtelijke ontwikkeling gerealiseerd binnen drie jaar na onteigening?

4.3 Bevoegdheden bestuur bij verwervingen

Sinds 1 januari 2003 ligt de bevoegdheid tot het aangaan van privaatrechtelijke overeenkomsten bij het college van burgemeester en wethouders . Als de uitoefening van deze bevoegdheid ingrijpende gevolgen kan hebben voor de gemeente, mag het college geen besluit nemen voordat de gemeenteraad haar wensen en bedenkingen heeft kunnen uiten . Het budgetrecht ligt bij de gemeenteraad.

Grondaankopen vallende binnen exploitatiegebieden

Verwerving van grond door het college binnen een door de gemeenteraad gefiatteerd project en/of vastgestelde grondexploitatie is mogelijk zonder dat de gemeenteraad haar wensen en bedenkingen kenbaar hoeft te maken. Het college is hiertoe zelfstandig bevoegd.

Overige aankopen

Sinds de dualisering is het college bevoegd (koop)overeenkomsten aan te gaan. Echter, de gemeenteraad heeft het budgetrecht . Om in situaties waarin beperkt grond benodigd is toch effectief te kunnen handelen kan de gemeenteraad beperkte handelsvrijheid geven stellen aan het college, waarbinnen het college grondaankopen kan doen. Daarmee krijgt het college de ruimte om kleine aankopen te doen, zoals een paar vierkante meter aankoop voor bijvoorbeeld het verplaatsen van een transformatorhuisje, zonder dat hier een raadsbesluit voor nodig is. Dit komt de snelheid ten goede.

4.4 Beleidsuitgangspunten

- •

Uitgangspunt bij verwerving is dat het college bij de start van het verwervingstraject bij grotere plannen een verwervingsplan opstelt.

- •

Planmatige verwerving van gronden vindt plaats voor zover deze past binnen de vastgestelde exploitaties.

- •

Een taxatierapport opgesteld door een onafhankelijk bureau vormt de basis voor de onderhandelingen met de eigenaar (al dan niet met inschakeling van een verwerver).

- •

Onderhandelingen over aankoop zijn altijd onder voorbehoud van bestuurlijke goedkeuring.

- •

Gronden worden bij voorkeur minnelijk verworven.

- •

Voor toekomstige planologische ontwikkelingen wordt het instrument Wet voorkeursrecht gemeenten weloverwogen en tijdig ingezet, in nauwe samenhang met de planologische procedures. Dit betekent dat voordat plannen openbaar worden de Wvg wordt gevestigd.

- •

Wanneer gronden niet langs minnelijke weg aangekocht kunnen worden, wordt het onteigeningsinstrument ingezet om de gewenste ruimtelijke inrichting te realiseren. Om te voorkomen dat de realisatie van de plannen onnodig vertraging oploopt, dienen de voorbereidingen op een eventuele onteigeningsprocedure tijdig opgestart te worden. In het bestemmingsplan moet een bepaling worden opgenomen dat in het plan gelegen percelen grond onteigend worden indien zij niet door de gemeente op vrijwillige basis worden verworven. Tijdens het planvoorbereidingsproces worden hier afspraken over gemaakt.

- •

Om slagvaardig te kunnen handelen bij aankopen waarvoor geen krediet verstrekt is, wordt de financiële verordening van de gemeente aangepast. Hierin wordt bepaald dat het college kleine aankopen kan doen tot maximaal €100.000,-. Het college legt achteraf verantwoording af aan de gemeenteraad over de aankopen.

- •

Het college besluit tot het aangaan van koopovereenkomsten. Zij toetst de aankoop op de financiële uitgangspunten of voorwaarden van een project en op het grondbeleid. Als er vooraf geen kaders en/of budget door de gemeenteraad zijn vastgesteld legt het college het voornemen tot aankoop (concept-koopovereenkomst) voor aan de aan de gemeenteraad.

Hoofdstuk 5: Kostenverhaal

Hoofdstuk 5 gaat in op het verhalen van kosten in grondexploitaties. Als het niet uitsluitend de gemeente is die grondposities in een plangebied heeft, dan moeten kosten die de gemeente maakt voor het in exploitatie nemen van grond worden verhaald op de diverse grondeigenaren. Dit gebeurt naar rato van het eigendom dat partijen in een gebied hebben. Kostenverhaal wordt belangrijker omdat het steeds zeldzamer wordt dat uitsluitend de gemeente een gebied ontwikkelt. Kostenverhaal is tot stand gekomen omdat tot enkele jaren geleden de gemeente de meeste kosten droeg van grondexploitaties, zelfs als particuliere ontwikkelaars veel geld verdienden aan het uitgeven van grond.

5.1 Gemeentelijk kostenverhaal

Het gemeentelijk kostenverhaal is geregeld in de Wro (Afdeling 6.4). De Wro stelt daarmee regels aan zowel de ruimtelijke ordening als aan grondexploitaties. Onder kostenverhaal wordt verstaan het verhalen van de kosten van grondexploitatie van een gebied op de verschillende eigenaren in het gebied. Kosten van grondexploitatie zijn onder andere de kosten van het bouwrijp maken van een locatie maar ook de ambtelijke inzet die de gemeente pleegt voor een plan. Gemeentelijk kostenverhaal is op grond van de Wro verplicht .

De wet kent een gemengd publiek-privaat stelsel. Dat betekent dat de gemeente allereerst de mogelijkheid krijgt om via privaatrechtelijke contracten te komen tot kostenverhaal. Wanneer dat onmogelijk blijkt, bijvoorbeeld omdat de grondeigenaar de eisen van de gemeente onredelijk vindt, kan de gemeente publiekrechtelijke instrumenten inzetten: het exploitatieplan. Dit moet voorafgaand aan de ontwikkeling worden bepaald, want bij het vaststellen van het nieuwe bestemmingsplan moet duidelijk zijn of een exploitatieplan wordt vastgesteld. Een bestemmingsplan geeft aan welke bestemmingen op gronden rust en is juridisch bindend voor iedereen. De wet schrijft voor dat gemeenten hun bestemmingsplannen eens per tien jaar moeten herzien of een beheersverordening moeten vaststellen.

De bedoeling van de wet is om het privaatrechtelijk spoor voorop te stellen. Het publiekrechtelijk spoor (exploitatieplan) geldt als stok achter de deur. Alleen als het sluiten van een anterieure overeenkomst niet lukt, moet de gemeenteraad een exploitatieplan vaststellen. Beide sporen zijn hieronder toegelicht.

5.2 Privaatrechtelijk spoor

De Wro onderscheidt twee typen (privaatrechtelijke) overeenkomsten voor kostenverhaal en grondexploitaties; de anterieure overeenkomst en de posterieure overeenkomst.

Anterieure overeenkomst

De gemeente sluit een anterieure overeenkomst in de beginfase van een bouwproject, voordat een bestemmingsplan is vastgesteld. Bij een anterieure overeenkomst hebben de gemeente en de exploitant veel onderhandelingsruimte. Partijen zijn niet gebonden aan algemene publiekrechtelijke kaders rond grondexploitaties. Zo hoeft de overeenkomst niet te worden getoetst aan de eisen van profijt, toerekenbaarheid en evenredigheid (proportionaliteit). In de praktijk kent men verschillende namen toe aan anterieure overeenkomst: samenwerkingsovereenkomst, exploitatieovereenkomst, intentieovereenkomst, etc. De gemeente kan ook kiezen voor meerdere overeenkomsten voor een project, bijvoorbeeld om afspraken over planvorming en realisatie te scheiden.

Anterieure overeenkomsten bieden de mogelijkheid om (extra) bijdragen van exploitanten te vragen voor ruimtelijke ontwikkelingen buiten het plangebied. Dit kunnen bijvoorbeeld bijdragen zijn voor (openbaar) groen of recreatiegebieden elders. Voorwaarde is dan wel dat voor zulke bijdragen een grondslag moet zijn in een vastgestelde gemeentelijke structuurvisie.

Posterieure overeenkomst

Wanneer er geen anterieure overeenkomst tot stand komt, moet de gemeente overgaan tot het vaststellen van een exploitatieplan (zie hierna het publiekrechtelijke spoor). De gemeente kan dan nog steeds overeenkomsten sluiten, maar kent minder onderhandelingsruimte. Overeenkomsten mogen namelijk niet afwijken van het exploitatieplan. Deze ‘posterieure’ overeenkomsten zijn optioneel en kan de gemeente afsluiten nadat een exploitatieplan is vastgesteld .

5.3 Publiekrechtelijk spoor

De gemeente moet tot publiekrechtelijk kostenverhaal overgaan als zij geen overeenstemming bereikt met grondeigenaren in het plangebied. In dat geval moet de gemeente gelijktijdig met het bestemmingsplan een exploitatieplan vaststellen. Kosten worden dan verhaald ten tijde van het verstrekken van een omgevingsvergunning door de gemeente.

Exploitatieplan

Het exploitatieplan is een zelfstandige rechtsfiguur in de Wro. De gemeenteraad stelt een exploitatieplan vast gelijktijdig met het bestemmingsplan. Het bestemmingsplan is de basis voor het exploitatieplan: het exploitatieplan werkt de financiële aspecten van een nieuwe bestemmingsplan uit en geeft de grondslag voor kostenverhaal via het publiekrechtelijk spoor. Het bestemmingsplan en het exploitatieplan bevatten regels voor de inrichting van het plangebied en regels over woningbouwcategorieën. Omgevingsvergunningen moeten voldoen aan het bestemmingsplan en het exploitatieplan.

De plicht tot vaststelling van een exploitatieplan geldt alleen wanneer het bestemmingsplan voorziet in nieuwbouw of omvangrijke verbouwplannen met functiewijziging. Een exploitatieplan is verplicht als het ruimtelijke besluit (bijvoorbeeld het bestemmingsplan) voorziet in:

- •

de bouw van een of meer woningen;

- •

de bouw van een of meer andere hoofdgebouwen;

- •

de uitbreiding van een gebouw met ten minste 1000 m2 of met een of meer woningen;

- •

de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor woondoeleinden, mits ten minste 10 woningen worden gerealiseerd;

- •

de verbouwing van een of meer aaneengesloten gebouwen die voor andere doeleinden in gebruik of ingericht waren, voor detailhandel, dienstverlening, kantoor of horecadoeleinden, mits de cumulatieve oppervlakte van de nieuwe functies ten minste 1000 m2 bedraagt;

- •

de bouw van kassen met een oppervlakte van ten minste 1000 m2.

Het exploitatieplan bevat een aantal verplichte onderdelen . Daarnaast zijn er facultatieve onderdelen . De exploitatieopzet met daarin alle financiële zaken is een verplicht onderdeel. Het exploitatieplan vergelijkt kosten met opbrengsten. Het maximaal te verhalen bedrag mag niet hoger zijn dan de opbrengsten .

Kostensoortenlijst en ptp-beginselen; profijt, toerekenbaarheid en proportionaliteit

De gemeente kan via het exploitatieplan alle kosten verhalen die zijn opgenomen op een limitatieve kostensoortenlijst . Voor de inbrengwaarde van grond wordt verwezen naar de wet . Kostensoorten die niet op de kostensoortenlijst staan kunnen niet verhaald worden via het exploitatieplan. De kostensoortenlijst wordt in de praktijk als leidraad gehanteerd in het privaatrechtelijk spoor van contractvorming. Voor het verhaal van de kosten via een exploitatieplan gelden de volgende criteria:

- •

De kosten moeten voldoen aan de criteria: profijt, toerekenbaarheid en proportionaliteit.

- •

De locatie moet de kosten kunnen dragen: als de totale opbrengsten hoger zijn dan de totale kosten, kunnen de totale kosten verhaald worden, maar niet hoger dan die kosten.

De kostensoortenlijst is als bijlage 1 bij deze nota gevoegd en vormt de basis voor het verhaal van de reguliere gemeentelijke exploitatie- en plankosten.

Door bestemmingsplanwijzigingen, vooral in bestaand stedelijk gebied, kunnen omwonenden planschade lijden. Als schade is aangetoond moet de gemeente deze vergoeden. Voorafgaand aan een bestemmingswijziging kan de gemeente een planschaderisicoanalyse uitvoeren. De gemeente weet dan hoe hoog schades ongeveer uitvallen.

De gemeente kan bij faciliterend grondbeleid planschade verhalen op exploitanten . Dit kan zowel via de private weg (via een overeenkomst) als via de publieke weg (via het exploitatieplan). Ook deze kunnen vooraf een planschaderisicoanalyse uit (laten) voeren.

5.4 Grondbeleid en de rol van de structuurvisie voor bijdragen en verevening

De Wet ruimtelijke ordening biedt mogelijkheden voor het sluiten van overeenkomsten met grondeigenaren, waarbij de gemeente de kosten die zij maakt voor gebiedsontwikkelingen kan verhalen. Ook kunnen extra bijdragen door de gemeente verlangd worden. Deze zijn vooral bedoeld voor het verhaal van kosten die de gemeente maakt voor voorzieningen buiten het plangebied (bovenplanse en bovenwijkse voorzieningen). Ook kunnen afspraken worden gemaakt over verevening (bijdrage aan andere ruimtelijke ontwikkelingen). Om te kunnen verevenen dient de (ruimtelijke) samenhang met andere ontwikkelingen te worden aangetoond in een structuurvisie.

De structuurvisie geeft de grondslag voor het gemeentelijk kostenverhaal en verevening. Zij is daarmee van belang bij het opstellen van bestemmingsplannen met bijbehorende exploitatieplannen of anterieure overeenkomsten. In een aantal gevallen gelden er nog visies van de voormalige gemeenten en zal op basis hiervan indien mogelijk kostenverhaal plaatsvinden. Er is geen structuurvisie die geldt voor ons hele gemeentelijke grondgebied. Thans wordt er gewerkt aan een omgevingsvisie, die zijn grondslag vindt in de Omgevingswet. Na de inwerkingtreding van de Omgevingswet zal het verevenen van kosten hier op worden aangepast. De wettelijke mogelijkheden worden hiervoor gevolgd.

5.5 Beleidsuitgangspunten

- •

Als de gemeente op een ontwikkellocatie alle gronden in bezit heeft, vindt kostenverhaal plaats via de uitgifte van grond. Heeft de gemeente niet alle gronden in bezit, dan heeft het de voorkeur kosten te verhalen via een anterieure overeenkomst. Mocht dit niet mogelijk zijn, dan verhaalt de gemeente de kosten via het exploitatieplan.

- •

Als de gemeente op verzoek van een exploitant een bestemmingsplan vaststelt, wordt in de initiatieffase met de initiatiefnemer een intentieovereenkomst aangegaan. Hierin maakt de gemeente afspraken over de planvorming, de op te leveren producten en de kosten van deze fase.

- •

Als een plan de goedkeuring van beide partijen krijgt, komen partijen een realisatieovereenkomst overeen. Ook hierin staan afspraken over kostenverhaal, maar nu vooral gekoppeld aan uitvoering van werkzaamheden in het gebied.

- •

De gemeente hanteert als uitgangspunt dat het kostenverhaal wordt verzekerd via anterieure overeenkomsten met grondeigenaren in het plangebied. De gemeente schat vooraf in of dit haalbaar is. Een exploitatieplan wordt alleen vastgesteld als het niet mogelijk blijkt de overeenkomsten aan te gaan.

- •

Voor kleinere projecten en aanvragen omgevingsvergunning kan het kostenverhaal worden georganiseerd met één anterieure overeenkomst. Per geval moet deze afweging worden gemaakt.

- •

Voor grotere ruimtelijke ontwikkelingen wordt gewerkt met twee overeenkomsten: de intentieovereenkomst (voor de fases waarin plannen tot stand komen) en een realisatieovereenkomst (voor de fase die gaat over bouwactiviteiten, zie ook: hoofdstuk 9)

- •

Uitgangspunt is dat de gemeente de reële (plan)kosten verhaalt. Dat zijn:

- •

de kosten van het opstellen van ruimtelijke plannen (bestemmingsplannen)

- •

de ambtelijke kosten van de voorbereiding en het toezicht op de uitvoering

- •

planschade

- •

overige gemeentelijke apparaatskosten

- •

Het risico op planschade wordt vooraf inzichtelijk gemaakt door het opstellen van een planschaderisicoanalyse. Het opstellen van een planschaderisicoanalyse is de verantwoordelijkheid van de initiatiefnemer.

- •

Naast de reguliere gemeentelijke (grond)exploitatiekosten is het uitgangspunt om, waar mogelijk, exploitanten te laten bijdragen aan ruimtelijke ontwikkelingen elders in de gemeente. In een aantal gevallen gelden er nog visies van de voormalige gemeenten en zal op basis hiervan indien mogelijk kostenverhaal plaatsvinden.

Hoofdstuk 6: Grondprijs- en gronduitgiftebeleid

De gebruiks- en bebouwingsmogelijkheden bepalen de waarde van grond. Uitgangspunt voor de grondprijsbepaling in deze nota is het marktwaardesysteem. Functie en locatie bepalen de waarde van de grond. Bijzondere (economische) omstandigheden kunnen van invloed zijn op de grondprijs. Deze doen echter geen afbreuk aan de basisuitgangspunten uit dit hoofdstuk.

6.1 Grondprijsbeleid

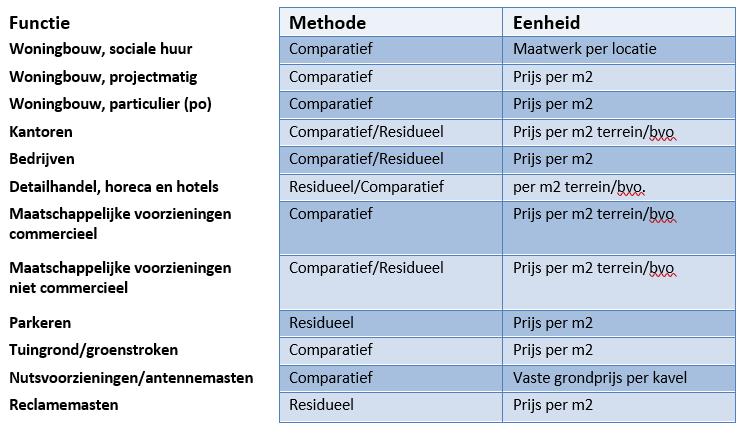

De gemeente hanteert de volgende methoden om grondprijzen te bepalen:

Residuele grondwaardemethode

De grondwaarde wordt bij deze methode bepaald aan de hand van de formule: commerciële waarde van de onroerende zaak minus stichtingskosten van de opstal(len). Als uitgangspunt voor de berekening geldt de maximale invulling die volgens het betreffende bestemmingsplan mogelijk is.

Kostprijsmethode

De kostprijsmethode is de meest oorspronkelijke methode om grondwaarde te berekenen. Alle kosten die de gemeente maakt om van grond bouwgrond te maken worden opgeteld. Daarna slaat zij alle kosten om, over de uit te geven grond. Hierdoor ontstaat een (gemiddelde) kostprijs per vierkante meter uit te geven grond. Vanzelfsprekend varieert de kostprijs per locatie en bestemming.

Comparatieve of vergelijkingsmethode

Met deze methode vergelijkt de gemeente de prijzen van objecten met objecten in de regio met dezelfde bestemming, bebouwingsmogelijkheden en kwaliteit. Deze methode is geschikt om uitkomsten van de vorige twee methodes te toetsen.

Vaste kavelprijs

Per kavel toe wordt een vast bedrag toegepast.

Vaste prijs per vierkante meter terrein

Bij deze methode wordt een vaste grondprijs bepaald per vierkante meter uitgeefbaar terrein. De methode kan worden toegepast bij woningbouw en niet-woningbouw.

Tender

Bij een openbare inschrijving/tender worden er meerdere marktpartijen uitgenodigd om een bod uit te brengen op de beschikbare bouwgrond. Dit kan plaatsvinden op grond van een reeds opgesteld stedenbouwkundig plan of op basis van een programma van eisen. De gemeente stelt in ieder geval vooraf kaders op, op grond waarvan gegund kan worden. Daarnaast zal de gemeente vooraf een grondprijsberekening uitvoeren, die niet openbaar is. Deze berekening vindt plaats op grond van de residuele grondwaardemethode. De inzendingen worden aan deze berekening getoetst. Strikt genomen is dit geen wijze van grondprijsberekening, maar vormt deze wijze van uitgifte het sluitstuk van een grondprijsmethodiek zoals die hiervoor zijn omschreven.

De grondprijsmethodiek van de gemeente wordt verder uitgewerkt op basis van diverse bestemmingen en vastgelegd in de notitie grondprijzenbeleid. Het college stelt vervolgens jaarlijks de grondprijzen vast. Per bestemming wordt hierin de grondprijs voor dat jaar nader toegelicht. (Markt)ontwikkelingen hebben invloed op prijzen. Per bestemming of gebruiksfunctie wordt uitgegaan van een (vaste) prijsbepalingmethode. In de notitie grondprijzenbeleid komen in ieder geval aan de orde:

Tabel 2: Grondprijzenbeleid

Het college kan gemotiveerd afwijken van de uitgangspunten en de gehanteerde methodieken. Hierbij gaat het om specifieke omstandigheden die een andere methode of grondprijs rechtvaardigen. Verder kan de gewenste kwaliteit in projecten leiden tot een bijstelling van de grondprijzen.

6.2 Gronduitgiftebeleid

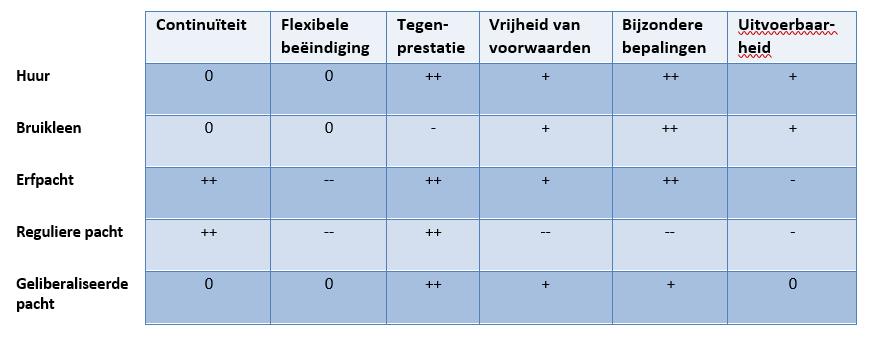

Deze paragraaf onderscheidt zes uitgiftevormen. De eerste twee uitgiftevormen (verkoop en erfpacht) zijn vooral in beeld bij de uitgifte van grond voor woningen en/of bedrijvigheid. De overige uitgiftevormen worden voor andere doeleinden gebruikt.

Verkoop

De uitgifte van bouwgrond gebeurt door middel van een verkoopovereenkomst. Daarin leggen de gemeente en de koper vast tegen welke prijs, onder welke voorwaarden, op welk tijdstip en met welke bestemming de grond wordt overgedragen.

Erfpacht

In het geval van erfpacht wordt een erfpachtovereenkomst gesloten voor een bepaalde (langdurende) periode. De grond blijft in eigendom van de gemeente. De erfpachter krijgt het gebruiksrecht van de grond en de daarop gerealiseerde of door de erfpachter te realiseren opstallen. De erfpachter heeft een positie die nagenoeg gelijk is aan de positie van eigenaar. De erfpachter kan het opstal inclusief het erfpachtrecht ook overdragen en bezwaren met een hypotheek.

Opstalrecht

Een recht van opstal wordt gevestigd als de gemeente haar grondpositie niet wenst te verkopen maar ook geen eigenaar wil worden van het opstal. De opstalhouder sticht dan een opstal op gemeentegrond. Of als de gemeente het eigendom van het opstal (en daarmee de onderhoudsplicht) wenst over te dragen en anders dan via het bestemmingsplan invloed wil houden op het gebruik van het opstal. Door de juridische scheiding van het eigendom van de grond en de opstal is de opstaller verantwoordelijk voor het gehele onderhoud van het opstal. Voorts kan de gemeente in de opstalovereenkomst voorwaarden opnemen die verband houden met gebruik van de opstal en verkoopregulerende bepalingen opleggen. Het vestigen van een recht van opstal op gemeentegrond vindt binnen de gemeente De Friese Meren op beperkte schaal plaats. Meestal gaat het om sportgerelateerde accommodaties/gebouwen of antennemasten.

Bruikleen

Slechts in uitzonderlijke situaties van zeer beperkte duur, geeft de gemeente gronden in bruikleen. Bruikleen is een overeenkomst zonder financiële tegenprestatie. Er wordt niet betaald. Bruikleen is nuttig bij overbrugging van een periode tot een gebied wordt ingevuld. Het voordeel is dat het gebruik snel kan worden beëindigd en het perceel wordt onderhouden door de gebruiker.

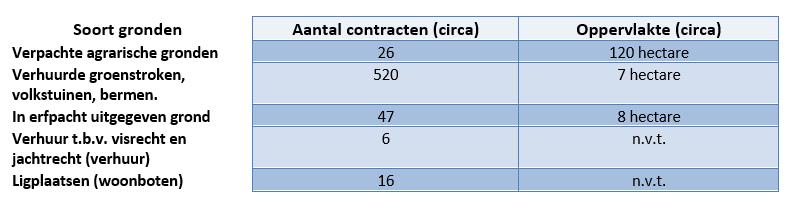

Huur

De gemeente kent een aantal verhuursituaties van gronden. Dit is verhuur ten behoeve van commerciële doeleinden, zoals terrassen, snippergroen en volkstuinen. Bijzondere vormen van verhuur zijn de jacht- en visrechten.

Pacht

Pacht is een overeenkomst waarbij de eigenaar (verpachter) een perceel grond in gebruik geeft voor bedrijfsmatig agrarisch gebruik. De andere partij (pachter) betaalt hiervoor een vergoeding. Pachtvormen zijn reguliere pacht, geliberaliseerde pacht en teeltpacht. Ieder pachtregime kent haar eigen regels. De gemeente verpacht diverse gronden.

Erfdienstbaarheid

Voor een erfdienstbaarheid kan een eigenaar van het heersende erf de verplichting worden opgelegd aan de eigenaar van het dienende erf een vergoeding, retributie, te betalen.

Recognitie

In een enkel geval komt het voor dat het gebruik van gemeentegrond tegen betaling van recognitie plaatsvindt. Recognitie is een betaling voor het gebruik van een gemeentelijke reststrook als erkenning van diens recht hierop. Het betreft een symbolisch bedrag ongeacht de oppervlakte van de in gebruik gegeven grond en dient ter bescherming van het eigendomsrecht van de grond.

Recognitie wordt als instrument nog nauwelijks toegepast. Het is wenselijk het gebruik op grond van recognitie daar waar mogelijk te beëindigen en de in gebruik gegeven grond aan gebruiker te verkopen of op een andere wijze in gebruik te geven.

In de gemeente is verkoop aan de toekomstige gebruiker van de grond de gebruikelijke uitgiftevorm. De overige vormen zijn vooral van belang bij beheer van gronden, met name huur, pacht en bruikleen. Hoofdstuk 7 gaat nader in op het beheer van gronden.

6.3 Beleidsuitgangspunten

- •

De gemeente hanteert marktconforme grondprijzen. Alleen in bijzondere gevallen kan hier gemotiveerd van worden afgeweken. In geval van marktconforme (grond)uitgifte zal de regionale en lokale grond- en vastgoedmarkt worden gevolgd. Wanneer aanvullende kennis nodig is om de grondprijs vast te stellen wordt er een opdracht aan een makelaar/taxateur of adviesbureau gegeven voor taxatie van de (grond)waarde.

- •

Na vaststelling van deze nota wordt de procedure voor de uitgifte van bouwkavels herzien in nieuw uitgiftebeleid. Dit in verband met de gewijzigde marktomstandigheden.

- •

De grondprijsmethodiek wordt verder uitgewerkt in een notitie grondprijzenbeleid. Deze notitie legt het college ter besluitvorming voor aan de gemeenteraad. Het college stelt vervolgens jaarlijks de geactualiseerde grondprijzen vast voor het opvolgende jaar. Deze prijzen zijn openbaar

- •

Per situatie weegt de gemeente de vorm van gronduitgifte af. Hierbij streeft de gemeente naar opbrengstmaximalisatie zonder de kwaliteit van het eindproduct uit het oog te verliezen.

- •

Uitgiftevoorwaarden worden nader uitgewerkt in het nieuwe uitgiftebeleid. Hierbij wordt goed gekeken naar de ontwikkelingen op de woningmarkt (bijvoorbeeld doelgroepen van beleid, antispeculatie bij sociale koop, loting, enzovoort.)

- •

Voor de uitgifte van grond zijn de juridische regels vastgelegd in de “Algemene Verkoopvoorwaarden onroerende zaken gemeente De Fryske Marren”. Voorwaarden kunnen afhankelijk van de soort overeenkomst van toepassing worden verklaard. Hiermee zijn voorwaarden onderdeel van de overeenkomst.

Hoofdstuk 7: Beheer

Als de gemeente grond in haar bezit krijgt, kijkt zij hoe zij deze gronden (en opstallen) het beste kan beheren. Onder beheer verstaat men ‘het tijdelijk uitvoeren van feitelijke en juridische maatregelen ten aanzien van verworven onroerende zaken met het oog op de instandhouding daarvan’.

Er bestaat verschil tussen technisch en juridisch beheer. Technisch beheer gaat over het onderhoud aan gebouwen en het bewerken van (landbouw)gronden. Deze nota gaat alleen in op het juridisch beheer. Er zijn verschillende manieren om grond in gebruik te geven:

- •

huur;

- •

pacht;

- •

bruikleen.

Per beheersvorm volgt hierna een overzicht van de juridische constructie en de daaruit voortvloeiende rechten en verplichtingen van partijen ten opzichte van elkaar. Daarna beschrijft de paragraaf de relaties tussen de beheersvormen zodat de gemeente goede keuzes kan maken. Een schema maakt duidelijk onder welke omstandigheden de gemeente voor welke beheersvorm kiest.

7.1 Huur, pacht, erfpacht en bruikleen

Het gebruik van land voor niet-agrarische doeleinden tegen een bepaalde prijs noemt men ‘huur’. Bij verhuur van onroerende zaken ter uitoefening van de landbouw, spreekt men over ‘pacht’. Bij pacht worden de gronden in gebruik gegeven aan een gebruiker die hierbij een economisch oogmerk heeft.

Ontbreekt een prijs, dan gaat het vaak om een ‘bruikleen’. De bruikleenovereenkomst kan worden aangegaan voor de ingebruikgeving van gronden die zowel agrarisch als niet-agrarisch in gebruik worden genomen. De ingebruikgeving vindt gratis plaats. De bruiklener heeft alleen de verplichting tot zorg en onderhoud van de zaak. Dit is geen tegenprestatie in de zin van het huur- of pachtrecht. Bruikleen gebeurt gratis en is vaak per direct opzegbaar. Administratiekosten kunnen wel in rekening worden gebracht.

Het onderscheid tussen pacht en bruikleen is dat bij de pacht de pachter verplicht is tot een tegenprestatie. Dit is de meeste gevallen de pachtprijs. Pacht is aan strikte regels gebonden.

Huur is een rechtsvorm die behalve voor grond ook voor gebouwen wordt gebruikt. Erfpacht noemt men ook wel zakelijke huur. Echter, zij wordt in de praktijk nauwelijks met huur vergeleken. Vaker vindt de vergelijking plaats met eigendom. Erfpacht geeft namelijk aan de rechthebbende meer bevoegdheden dan die voort zouden vloeien uit een huurovereenkomst . Daar staat tegenover dat de rechten van de huurder op voortgezet genot bij het einde van het eigendomsrecht vaak veel sterker zijn dan die van de erfpachter.

7.2 Keuze rechtsfiguur

De gemeente kiest afhankelijk van haar beheerdoelstelling voor één van bovenstaande rechtsfiguren. Soms zal de gemeente flexibel willen zijn ten aanzien van de inrichting of het beheer van gronden, zonder dat zij blijvende verplichtingen met derden aangaat. In andere gevallen streeft de gemeente naar het op langere termijn in gebruik geven van gronden (met langlopende verplichtingen). In dat geval is het belangrijk dat de gemeente voorziet dat het terrein voor langere tijd hetzelfde gebruik zal kennen.

Vanuit financiële overwegingen kan de gemeente kiezen voor erfpacht in plaats van verkoop. Als de gemeente verwacht dat de waarde van grond zal stijgen, dan komt de waardestijging na afloop van de erfpachtovereenkomst toe aan de gemeente.

7.3 Huur

De algemene regels rond huur en verhuur staan in de wet . Deze regels vormen het kader voor te sluiten huurovereenkomsten, maar partijen kunnen in sommige gevallen in een overeenkomst hiervan afwijken. Het kan gaan om verhuur van onroerende dan wel roerende zaken voor een bepaalde tijd.