Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR481908

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR481908/1

Treasurystatuut 2018 – 2021

Geldend van 01-01-2018 t/m heden

Intitulé

Treasurystatuut 2018 – 2021De raad van de gemeente De Ronde Venen gelezen het voorstel van burgemeester en wethouders (raadsvoorstel nr. 089/17 van 21 december 2017).

Besluit

- 1.

Het Treasurystatuut 2018 – 2021 vast te stellen

- 2.

Dit besluit in werking te laten treden op 1 januari 2018

- 3.

Het Treasurystatuut Gemeente De Ronde Venen, vastgesteld op 13 december 2007 in te trekken

1. Samenvatting

In december 2016 heeft de raad de Financiële verordening gemeente De Ronde Venen 2016 vastgesteld. Hierin is opgenomen dat over verschillende financiële onderwerpen zoals investeringen, waardering en afschrijven, reserves en voorzieningen aparte nota’s worden uitgebracht. In deze nota wordt ingegaan op de financieringsfunctie.

Het vorige Treasurystatuut dateert van 2007 en is van toepassing verklaard op de heringedeelde gemeente De Ronde Venen in 2011. Dit statuut is door aanpassing van diverse landelijke wet en regelgeving, zoals het schatkistbankieren, minder bruikbaar.

Het nieuwe statuut geeft meer de lijnen weer waarop de verschillende financieringstaken in de gemeente De Ronde Venen worden uitgevoerd. Hiervoor zijn in het statuut diverse uitgangspunten en richtlijnen opgenomen voor het opnemen of uitzetten van kort- of langlopende leningen. In het nieuwe statuut is ook rekening gehouden met de aangenomen amendementen over financiering bij de Kadernota 2018.

Een belangrijke nieuwe uitgangspunt is dat bij het aantrekken van een nieuwe geldlening rekening wordt gehouden met de afschrijvingsduur van de nog uit te voeren investeringen. Dit zal in de praktijk betekenen dat langlopende leningen wordt aangegaan. Deze werkwijze sluit aan bij het aangenomen amendement financiële matching wegen en kunstwerken.

Een ander belangrijk uitgangspunt is dat bij projecten zoals grondexploitaties met een financieel belang groter dan € 10 mln. en verspreid over meerdere kalenderjaren, in het bestuurlijke besluitvormingstraject een financieringsparagraaf wordt toegevoegd. In deze paragraaf wordt dan aangegeven op welke wijze de financiering wordt geregeld. In de raad van september 2017 is besloten bij de Nota vastgoed om dezelfde werkwijze toe te passen bij aankopen, uitbreidingen en verbouwing van vastgoed groter dan € 1,0 mln.

In de beschrijving van de leningen en rentekosten is een doorrekening gemaakt tot en met het jaar 2035. Dit is gedaan omdat aflossingen en rentekosten een langlopend karakter hebben.

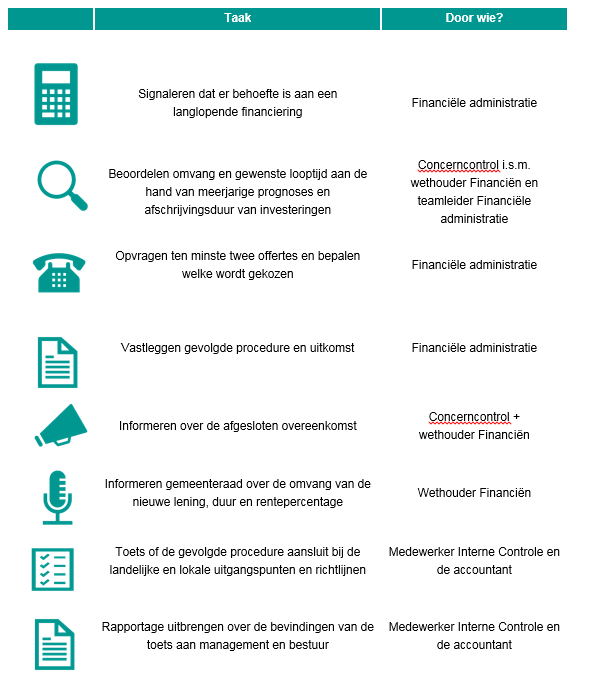

Om inzicht te geven in het proces van het aangaan van een langlopende lening is een stroomschema als bijlage opgenomen. Ook is als bijlage opgenomen een overzicht van de verschillen tussen het oude en het nieuwe treasurystatuut.

Het nieuwe statuut geldt voor de jaren 2018 – 2021. In de eerste helft van 2021 zal opnieuw een treasurystatuut aan de raad worden aangeboden met daarin een meerjarige doorkijk en een actualisatie van belangrijke wet- en regelgeving.

2. Inleiding

In december 2016 heeft de raad de Financiële verordening gemeente De Ronde Venen 2016 vastgesteld. Hierin is opgenomen dat over verschillen financiële onderwerpen zoals investeringen, waardering en afschrijven, reserves en voorzieningen aparte nota’s worden uitgebracht. In deze nota wordt ingegaan op de financieringsfunctie.

Treasury betekent letterlijk schatkist. Treasury is het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de geldstromen, de financiële positie en de hieraan verbonden risico’s.

Financiering houdt de wijze in waarop geldmiddelen worden ingezet om activa aan te schaffen. Daarnaast gaat het om de vraag hoe grote uitgaven die pas na langere tijd worden terugverdiend, zoals bij grondexploitaties of subsidies, kunnen worden voorgeschoten.

Uit een oogpunt van financiering is het gewenst dat de looptijd van de totale financiering en de levensduur van investeringen zoveel mogelijk met elkaar in de pas lopen om latere financieringsproblemen te voorkomen met de daaruit voortvloeiende rentelasten. Dit ontstaat als er sneller worden afgelost dan afgeschreven. Afschrijving en aflossing zullen zoveel mogelijk met elkaar gelijklopen. Financiering van investeringen vindt vooral plaats met geleend geld, maar ook de eigen financieringsmiddelen. De investeringslasten, bestaande uit afschrijvingen en rentekosten, worden met eventuele overige exploitatielasten ten laste van de exploitatie gebracht. Daartoe dienen structurele middelen beschikbaar te zijn.

Met de treasuryfunctie wordt het volgende beoogd:

- 1.

Het verzekeren van duurzame toegang tot financiële markten tegen acceptabele condities, zodat te allen tijde in de behoefte aan financiële middelen kan worden voorzien;

- 2.

Het beheersbaar houden van financiële risico’s, zoals: rente- en kredietrisico;

- 3.

Het minimaliseren van de in- en externe verwerkingskosten bij het beheren van de geldstromen en de financiële posities;

- 4.

Het optimaliseren van het rendement van de beschikbare liquiditeiten binnen de gegeven wet- en regelgeving en de richtlijnen en limieten van dit statuut;

- 5.

Het waarborgen dat de taken en verantwoordelijkheden van de treasuryfunctie duidelijk zijn geregeld.

In dit statuut zijn diverse uitgangspunten en richtlijnen opgenomen voor de wijze waarop de gemeente De Ronde Venen invulling geeft aan de verschillende treasurytaken.

Er is een aparte bijlage waarin de verschillende financiële termen zijn toegelicht.

3. Wet- en regelgeving

In onderstaande tabel staan de belangrijkste wet- en regelgeving vermeld rondom treasury.

|

Wettelijke bepaling |

Toelichting |

|

De raad stelt bij verordening de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie vast. Deze verordening heeft de raad in december 2016 vastgesteld. |

|

|

De financiële verordening bevat regels inzake de algemene doelstellingen en de te hanteren richtlijnen en limieten van de financieringsfunctie. Dit is uitgewerkt in dit Treasurystatuut. |

|

|

Besluit begroting en verantwoording provincies en gemeenten (BBV), artikel 9 en 13 |

De begroting bevat een paragraaf Financiering. Deze bevat in ieder geval de beleidsvoornemens ten aanzien van het risicobeheer van de financieringsportefeuille en geeft inzicht in de rentelasten, het renteresultaat, de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend en de financierings-behoefte. |

|

Het jaarverslag bevat een paragraaf Financiering. Deze bevat de verantwoording van hetgeen in de overeen-komstige paragraaf in de begroting is opgenomen. |

|

|

Wet financiering decentrale overheden (Fido), artikel 2 lid 1 |

Het aangaan van leningen, uitzetten van middelen en het verlenen van garanties, gebeurt uitsluitend voor de uitoefening van de publieke taak. Voor het overige houden gemeenten hun liquide middelen in Rijksschatkist aan. Deze norm sluit commercieel bankieren uit. |

|

Wet Fido, artikel 2a, lid 2 in samenhang met de Regeling uitzettingen en derivaten decentrale overheden |

Uitzetten van middelen anders dan voor de publieke taak en het hanteren van derivaten, mag alleen indien de uiteenzettingen een prudent karakter hebben en niet zijn gericht op het genereren van inkomen door het lopen van overmatig risico. Uitzetten van middelen en hanteren van derivaten kan bovendien alleen binnen specifieke eisen. Deze norm sluit commercieel bankieren uit. |

|

Er worden geen hypothecaire geldleningen afgesloten ten gunste van het eigen personeel, college of raad noch worden garanties gegeven op de verstrekking ervan door derden. Deze norm sluit commercieel bankieren uit. |

|

|

De gemiddelde netto-vlottende schuld per kwartaal van een openbaar lichaam overschrijdt de kasgeldlimiet niet. Deze norm stelt een eis aan de verhouding tussen aangetrokken kort- en langlopende leningen, ter begrenzing van herfinancierings- en renterisico’s. |

|

|

Het renterisico op het begrotingstotaal overschrijdt de renterisiconorm niet. Deze norm stelt een eis aan de samenstelling van de leningenportefeuille ter begrenzing van renterisico’s, waarbij het erom gaat te vermijden dat een groot deel van de leningen wordt beïnvloed door de marktrente op één moment. |

|

|

Decentrale overheden zijn beperkt in het aantrekken van leningen op de geld- en kapitaalmarkt. Deze norm helpt het Rijk om te voldoen aan de middellange termijn-doelstelling voor het structureel EMU-saldo. |

|

|

Decentrale overheden zijn verplicht overtollige kasmiddelen bij het Rijk te beleggen. Deze norm begrenst het risico van de treasuryfunctie. |

4. Kortlopende leningen < 1 jaar

4.1 Algemeen

Onder kortlopende leningen vallen leningen die korter zijn dan één jaar.

De kortlopende leningen kennen verschillende vormen:

- •

rekeningcourantovereenkomsten met bankstellingen

Afhankelijk van de behoefte kan de gemeente daarbij over geldmiddelen beschikken tot het overeengekomen maximale bedrag;

- •

kasgeldleningen met looptijden van 1 of meer weken tot maanden;

- •

daggeldleningen.

De gemeente De Ronde Venen maakt gebruik van drie banken, te weten de Bank Nederlandse Gemeenten, ABN-AMRO Bank N.V. en de Rabobank. De Bank Nederlandse Gemeenten is onze huisbankier. Met bovengenoemde banken zijn rekeningcourantovereenkomsten afgesloten.

4.2 Schatkistbankieren

De regeling schatkistbankieren verplicht decentrale overheden hun overtollige liquide middelen en beleggingen aan te houden bij het ministerie van Financiën. Dit behoudens een drempelbedrag wat bepaald is op 0,75% van het begrotingstotaal. Voor De Ronde Venen geldt voor 2018 als drempelbedrag € 680.000. Om het dagelijkse kasbeheer te vereenvoudigen mag een gemeente gemiddeld over het hele kwartaal maximaal het drempelbedrag buiten de schatkist aanhouden.

Deelname van de decentrale overheden aan schatkistbankieren draagt bij aan een lagere EMU-schuld van de collectieve sector. Dit verlaagt de externe financieringsbehoefte van het Rijk, waardoor het Rijk minder hoeft te financieren op de markt, hetgeen zich weer vertaalt in een lagere staatsschuld. Daarnaast verwacht het Rijk een verdere vermindering van de beleggingsrisico’s waaraan decentrale overheden worden blootgesteld. De middelen die een gemeente in de schatkist aanhoudt, blijven beschikbaar voor de uitoefening van de publieke taak.

5. Langlopende leningen > 1 jaar

5.1 Algemeen

Onder de langlopende leningen vallen leningen die langer zijn dan één jaar.

In de begroting zijn de jaarlijkse investeringen opgenomen. Het gaat hierbij om zowel de investeringen met een economisch nut (bijvoorbeeld sportvelden en aanleg van rioleringen) als de investeringen met een maatschappelijk nut (bijvoorbeeld wegen en parken). De kosten hiervan bestaan uit afschrijvingen en rente.

Doordat vanaf 2017 investeringen met maatschappelijk nut wettelijk afgeschreven moeten worden, zal de boekwaarde van deze investeringen de komende jaren toenemen. Om te kunnen sturen is conform een amendement vanaf 2018 een investeringsplafond ingesteld voor investeringen met een maatschappelijk nut. Voor de jaren 2018 – 2021 geldt als plafond voor maatschappelijke investeringen de uitkomst van zeven maal 50% van de onbenutte belastingcapaciteit. Dit plafond wordt in 2021 herijkt voor een periode van vier jaar. Zie hiervoor ook onderdeel 5.4.

Om een goede match te kunnen maken tussen de looptijd van de totale financiering en de levensduur van investeringen wordt bij het aantrekken van langlopende leningen uitgegaan van een lineaire aflossingswijze.

De gemeente verstrekt in lijn met de wet- en regelgeving geen langlopende leningen aan partijen. Uitzondering hierop is de starterslening bij het Stimuleringsfonds Volkshuisvesting. Deze uitzondering was ook al opgenomen in het vorige Treasurystatuut.

Het is toegestaan om tussen gemeenten en provincies onderling te lenen mits er geen sprake is van een financiële toezichtrelatie. Als hiervoor wordt gekozen, dan worden vooraf de wensen en bedenkingen van de raad gevraagd via een informatienota.

5.2 Concernfinanciering en projectfinanciering

De financieringsbehoefte van een gemeente wordt bepaald aan de hand van een meerjarige liquiditeits-planning. Dit is verder toegelicht in hoofdstuk 7 Informatievoorziening en financiële kengetallen.

Aan de hand van bijvoorbeeld de voortgang van alle programma’s, investeringen en de inzet van de onderhoudsvoorzieningen wordt centraal de behoefte aan concernfinanciering bepaald. Ook centraal wordt het aangaan en uitzetten van geldleningen georganiseerd om optimaal gebruik te kunnen maken van de beschikbare middelen.

Het kan voorkomen dat de gemeente De Ronde Venen projecten uitvoert waar de uitgaven en de daartegenover staande opbrengsten verspreid liggen over meerdere kalenderjaren. Dit geld bijvoorbeeld voor een bouwgronden in exploitatie. Omdat dit soort projecten een forse impact hebben op de financieringsbehoefte van de gemeente- wordt in het bestuurlijke besluitvormingstraject een financieringsparagraaf toegevoegd. Hierin wordt aangegeven op welke wijze de financiering wordt geregeld. Dit geldt voor projecten waarvan de inkomsten en uitgaven samen groter zijn dan € 10 mln.

De belangrijkste verschillen tussen concernfinanciering en projecten zijn in de volgende tabel weergegeven.

|

Projectfinanciering |

Concernfinanciering |

|

• Theoretische een-op-een-relatie tussen investering/project en lening |

• Voor alle investeringen incl. maatschappelijk nut |

|

• Geen samenhang met de financierings-stromen uit operationele-, investerings- en financieringsactiviteiten |

• Samenhang met de financieringsstromen uit operationele-, investerings- en financieringsactiviteiten |

|

• Veel contracten (bv. tien leningen van € 0,5 mln.) |

• Beperkt aantal contracten (bv. één lening van € 5 mln.) |

|

• Handig voor grondexploitaties/projecten |

• Onderdeel van het totaal |

|

• Aparte renteverdeling |

• Uniforme rentetoerekening naar alle taakvelden |

We willen verder gaan met concernfinanciering, omdat dit de integrale benadering van financiering bevordert en de administratieve inzet beperkt. Bij grondexploitaties/projecten > € 10 mln. en verspreid over meerdere kalenderjaren wordt een passende financieringsconstructie gekozen. Dezelfde werkwijze geldt ook bij aankopen, uitbreidingen en verbouwing van vastgoed groter dan € 1,0 mln.

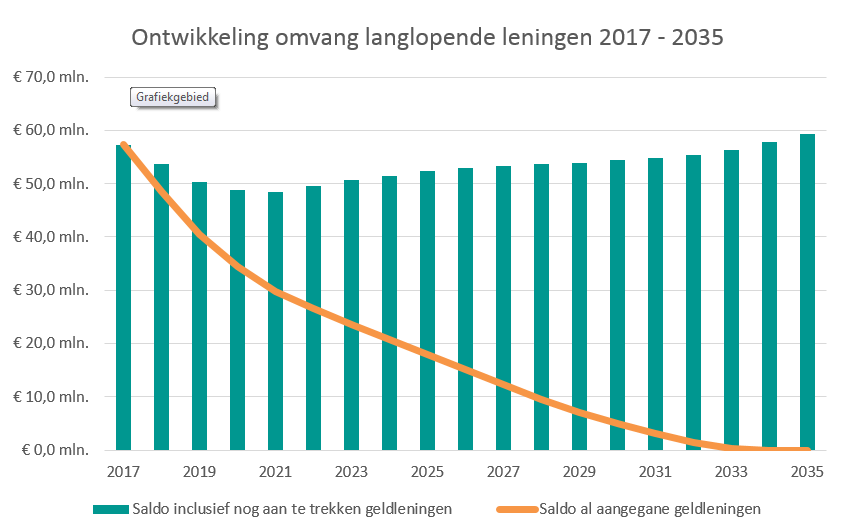

5.3 Ontwikkeling omvang langlopende leningen 2017 - 2035

In onderstaande grafiek is opgenomen de omvang van de langlopende leningen voor de periode 2017 – 2035. Hierbij is uitgegaan van de stand per 31 december en dat vanaf 2018 jaarlijks € 5,0 mln. wordt aangetrokken als nieuwe lening.

5.4 investeringsplafond voor maatschappelijk nut

Bij het behandelen van de Kadernota 2018 is een amendement aangenomen om te komen tot een investeringsplafond voor investeringen met een maatschappelijk nut. Door aanpassing van het Besluit Begroting en Verantwoording provincies en gemeenten zorgen deze investeringen namelijk voor nieuwe kosten van afschrijvingen en rente in het meerjarenperspectief.

Door onszelf een norm op te leggen die gebaseerd is op het investeringsvolume in relatie tot de onbenutte belastingcapaciteit ontstaat automatisch een waarschuwingsmechanisme. Dit mechanisme houdt in dat naarmate er minder onbenutte belastingcapaciteit is – en dus minder mogelijkheden om meer inkomsten te genereren – er minder risico’s genomen kan worden op het gebied van investeringen.

Als maatstaf voor het investeringsvolume werkt daarbij het beste om uit te gaan van de totale boekwaarde van investeringen met een maatschappelijk nut. Immers, de boekwaarde en daarmee het risico voor de gemeente loopt ieder jaar per investering af. Zo ontstaat er bij een continu onderhoudscyclus steeds ruimte voor vervangingsinvesteringen. Aangezien we nu net begonnen zijn met het activeren van investeringen met een maatschappelijk nut is er nog geen sprake van een continu niveau.

In de programmabegroting 2018 is aangegeven in de paragraaf weerstandsvermogen en risico-beheersing dat de onbenutte belastingcapaciteit uitkomt op € 7,1 mln. Het is niet aannemelijk dat de raad besluit om in enig jaar de volledige onbenutte belastingcapaciteit in te zetten. Daarom wordt deze belastingcapaciteit op 50% gesteld.

Voor de jaren 2018 – 2021 geldt een investeringsplafond van zeven maal 50% van de onbenutte belastingcapaciteit. We zijn de eerste gemeente die een investeringsplafond koppelen aan de onbenutte belastingcapaciteit. Om ervaring op te doen zal in 2021 het investeringsplafond worden herijkt.

Voorbeeld van een investeringsplafond met een factor 7

|

Investeringsplafond maatschappelijk nut 2018 – 2021 met factor 7 |

||||

|

2018 |

2019 |

2020 |

2021 |

|

|

1.Investeringsplafond Wegingsfactor maal 50% van de onbenutte belastingcapaciteit (7 maal 50% van € 7,1 mln.) |

€ 24,8 mln. |

€ 24,8 mln. |

€ 24,8 mln. |

€ 24,8 mln. |

|

2.Boekwaarde investeringen met een maatschappelijk nut per 31 december |

€ 5,3 mln. |

€ 7,1 mln. |

€ 12,4 mln. |

€ 20,9 mln. |

|

3.Ruimte (1 min 2) |

€ 19,5 mln. |

€ 17,7 mln. |

€ 12,4 mln. |

€ 3,9 mln. |

Uit bovenstaande voorbeeld blijkt dat rekening houdend met de cumulatief geplande investeringen er ruimte is voor € 3,9 mln. aan nog niet geplande investeringen in de periode 2018 – 2021.

Meerjarig inzicht in het investeringsplafond wordt gegeven door in de paragraaf weerstandsvermogen en risicobeheersing hieraan aandacht te besteden voor zowel de begroting als de jaarrekening.

6. Rentebeheersing

6.1 Algemeen

De rentekosten zijn afhankelijk van de omvang van leningen en het daarvoor te betalen rentepercentage. Vanuit landelijke wet- en regelgeving zijn ter beperking van de renterisico’s diverse maatregelen getroffen. De eerste landelijke maatregel is het stellen van een limiet aan korte financiering. Hiervoor geldt het zogeheten ‘kasgeldlimiet’. Dit limiet houdt in dat de gemeente maximaal 8,5% van het begrotingstotaal aan kortlopende financiering mag hebben. De berekening hiervan is opgenomen in bijlage 10.2 Berekening meerjarige geldstromen.

De tweede landelijke maatregel is de zogeheten ‘renterisiconorm’. Het renterisico wordt verkleind door aflossingen in de tijd te spreiden. Het renterisico wordt per jaar getoetst aan de renterisiconorm. Deze norm stelt dat maximaal 20% van het begrotingstotaal ingezet mag worden voor aflossingen. In de paragraaf financiering is hiervoor de volgende berekening opgenomen.

|

Berekening renterisiconorm |

|||||

|

2018 |

2019 |

2020 |

2021 |

||

|

1. |

Renteherzieningen |

0 |

0 |

0 |

0 |

|

2. |

Aflossingen |

8.747.000 |

8.233.000 |

6.470.000 |

5.320.000 |

|

3. |

Renterisico (1 + 2) |

8.747.000 |

8.233.000 |

6.470.000 |

5.320.000 |

|

4. |

Renterisiconorm (20% van begrotingstotaal) |

18.100.000 |

17.900.000 |

16.300.000 |

14.800.000 |

|

5. |

Ruimte onder renterisiconorm (4 – 3) |

9.353.000 |

9.667.000 |

9.830.000 |

9.480.000 |

Onder renteherzieningen wordt verstaan het bedrag aan leningen waarvan op grond van de leningvoorwaarden de rente in het lopende kalenderjaar eenzijdig door de tegenpartij kan worden herzien. In de leningenportefeuille zijn er geen contracten met een eenzijdige renteherziening door de geldgever. Ook voor de nog aan te trekken geldleningen geldt dat in contracten geen indexatie wordt opgenomen. Dit is landelijk geregeld in het Besluit leningvoorwaarden decentrale overheden.

In de afgelopen jaren is de gemeente De Ronde Venen ruimschoots onder de vastgestelde norm gebleven en uit bovenstaand overzicht blijkt dat ook de komende begrotingsjaren de norm niet overschreden wordt.

De derde maatregel is dat de raad voor investeringen met een maatschappelijk nut (bv. wegen en parken) een plafond heeft vastgesteld. Dit heeft een doorwerking naar zowel de omvang van langlopende leningen als van de rentekosten. Zie hiervoor ook het onderdeel 5.4.

De vierde maatregel is dat jaarlijks in de paragraaf weerstandsvermogen en risicobeheersing in de risico-inventarisatie inzicht wordt gegeven in het risicoprofiel en de financiële bandbreedte van laag, gemiddeld en hoog.

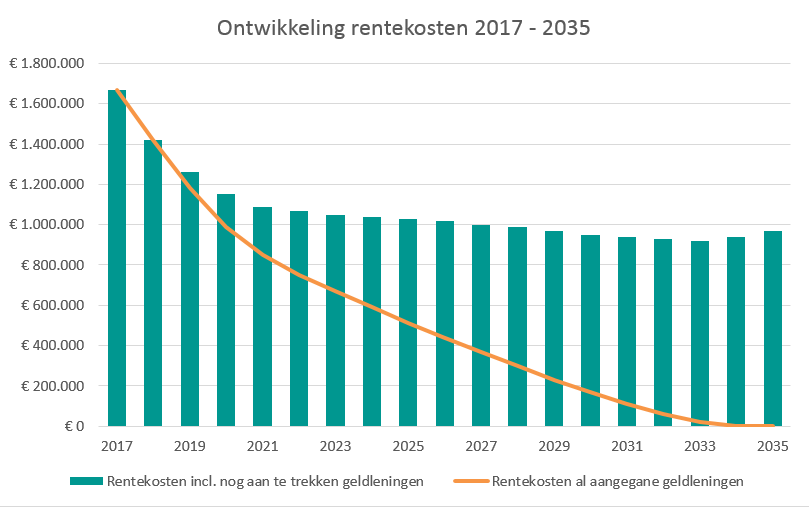

6.2 Ontwikkeling rentekosten 2017 – 2035

Uitgaande van de hiervoor beschreven ontwikkeling van de omvang van de langlopende leningen brengt dit naast de kosten van aflossingen ook rentekosten met zich mee. Deze kosten zijn ook weergegeven voor de periode 2017 – 2035. Uit deze grafiek blijkt dat de kosten dalen van € 1,7 mln. in 2017 naar € 1,0 in 2035. Hierbij is ervan uitgegaan dat de nieuwe leningen worden aangetrokken tegen 1,7% in deze jaren.

7. Uitgangspunten en richtlijnen

Bij het aangaan van korte- en langlopende leningen gelden de volgende uitgangspunten en richtlijnen.

Algemeen:

- 1.

de gemeente hanteert het systeem van integrale financiering. Dit houdt in dat voor de gemeentelijke organisatie als geheel de financieringsbehoefte bepaald wordt; er wordt dus niet voor iedere investering of grondexploitatie/project apart geleend.

- 2.

financieringsmiddelen worden uitsluitend aangetrokken voor de uitoefening van de publieke taak;

- 3.

financieringsmiddelen worden uitsluitend aangetrokken in Euro’s;

- 4.

financiering met externe financieringsmiddelen wordt zoveel mogelijk beperkt door primair de beschikbare interne liquiditeiten te gebruiken ten einde renterisico’s en het renteresultaat te optimaliseren;

- 5.

financieringsmiddelen worden afgestemd op verwachte inkomsten, uitgaven en de meerjarige liquiditeitsplanning;

Kortlopende leningen:

- 6.

bij het aantrekken van kortlopende financieringsmiddelen wordt rekening gehouden met de korte termijn liquiditeitsplanning en de wettelijke kasgeldlimiet;

- 7.

het college informeert de raad bij overschrijding van de kasgeldlimiet gelijktijdig met een voorstel om de overschrijding op te lossen

- 8.

uitzettingen worden gedaan conform de Wet verplicht schatkistbankieren en de Regeling schatkist-bankieren decentrale overheden. Gelden kunnen worden aangehouden op een rekening-courant of een deposito. De keuze van het uitzetten op een rekening-courant of een deposito wordt bepaald op basis van de liquiditeitenplanning;

- 9.

in afwijking van onderdeel 8 kan worden besloten de liquide middelen uit te zetten bij andere openbare lichamen, met dien verstande dat deze openbare lichamen geen financiële toezichtrelatie hebben met de gemeente De Ronde Venen;

- 10.

indien gekozen wordt voor het uitzetten van gelden bij een ander openbaar lichaam worden vooraf de wensen en bedenkingen van de raad gevraagd via een informatienota;

Langlopende leningen:

- 11.

bij het aantrekken van langlopende financieringsmiddelen wordt gebruik gemaakt van een meerjarige liquiditeitsplanning en er wordt gezorgd dat de renterisiconorm conform Wet fido niet wordt overschreden;

- 12.

het college informeert de raad bij overschrijding van de renterisiconorm gelijktijdig met een voorstel om de overschrijding op te lossen;

- 13.

bij het aantrekken van langlopende financieringsmiddelen wordt rekening gehouden met de looptijd van de nog uit te voeren investeringen;

- 14.

bij projecten zoals grondexploitaties met een financieel belang groter dan € 10 mln. en verspreid over meerdere kalenderjaren wordt in het bestuurlijke besluitvormingstraject een financieringsparagraaf toegevoegd waarin wordt aangegeven op welke wijze de financiering wordt geregeld;

- 15.

bij aankopen, uitbreidingen en verbouwingen voor gemeentelijk of maatschappelijk vastgoed groter dan € 1.000.000 wordt in het bestuurlijk besluitvormingstraject een financieringsparagraaf toegevoegd waarin wordt aangegeven op welke wijze de financiering wordt geregeld;

- 16.

het gebruik van derivaten zoals nader omschreven in de Regeling uitzettingen en derivaten centrale overheden behorende bij de Wet fido is niet toegestaan;

- 17.

voor het aantrekken van financieringen met een looptijd langer dan één jaar worden ten minste twee prijsopgaven bij verschillende financiële instellingen gevraagd. Deze offertes worden door het college schriftelijk vastgelegd;

- 18.

leningen worden uitsluitend aangegaan bij Nederlandse banken met een status van AAA of AA;

- 19.

indien gekozen wordt voor het aantrekken van langlopend geld bij een ander openbaar lichaam worden vooraf de wensen en bedenkingen van de raad gevraagd via een informatienota;

Informatievoorziening:

- 20.

naast de wettelijke bepalingen wordt in de paragraaf Financiering aanvullend de volgende informatie opgenomen:

- a.

de ontwikkeling van de langlopende leningen,

- b.

berekening van de geldstromen

- c.

de opbouw van de leningenportefuille;

- d.

de toets op het renterisiconorm en kasgeldlimiet;

- e.

de samenhang met het onderdeel Treasury uit het programma Financiering en algemene dekkingsmiddelen;

- a.

- 21.

naast de wettelijke bepalingen wordt in de paragraaf Weerstandsvermogen en risicobeheersing aanvullend de volgende informatie opgenomen:

- a.

inzicht in de meerjarige ontwikkeling van het plafond voor investeringen met een maatschappelijk nut;

- b.

de relatie tussen de omvang van aflossingen en die van afschrijvingen, waarbij de afschrijvingen zijn gesplitst in:

- •

investeringen met een economisch nut;

- •

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- •

investeringen in de openbare ruimte met een maatschappelijk nut.

- •

- a.

8. Informatievoorziening en financiële kengetallen

8.1 Paragraaf financiering

In het Besluit begroting en verantwoording provincies en gemeenten is vermeld dat in de paragraaf financiering wordt ingegaan op de beleidsvoornemens ten aanzien van het risicobeheer van de financieringsportefeuille en inzicht wordt gegeven in de rentelasten, het renteresultaat, de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend en de financieringsbehoefte.

Naast de wettelijke onderdelen wordt in de paragraaf financiering ook inzicht gegeven in de ontwikkeling van de langlopende leningen, de opbouw van de leningenportefeuille, de toets op het renterisiconorm en kasgeldlimiet, de samenhang met onderdeel Treasury in programma 10 Financiering en algemene dekkingsmiddelen en de berekening van de verwachte geldstromen. Deze extra onderdelen willen we voortzetten in toekomstige begrotingen en jaarrekeningen.

8.2 Liquiditeitsplanning

Voor de meerjarige geldstromen wordt in de begroting een overzicht opgenomen. Dit overzicht is opgebouwd uit de volgende onderdelen:

- 1.

Bank en kassaldi per 1 januari

- 2.

Geldstromen:

- a.

Operationele activiteiten

- b.

Investeringsactiviteiten

- c.

Financieringsactiviteiten

- a.

- 3.

Bank- en kassaldi per 31 december

Het laatste onderdeel wordt vervolgens afgezet ten opzichte van de toegestane kasgeldlimiet.

Een voorbeeld van een meerjarige liquiditeitsplanning is opgenomen in de bijlage 10.2.

Naast de meerjarige prognoses werkt de financiële administratie met voortschrijdende maandplanningen om de kortlopende financieringsbehoefte te kunnen bepalen.

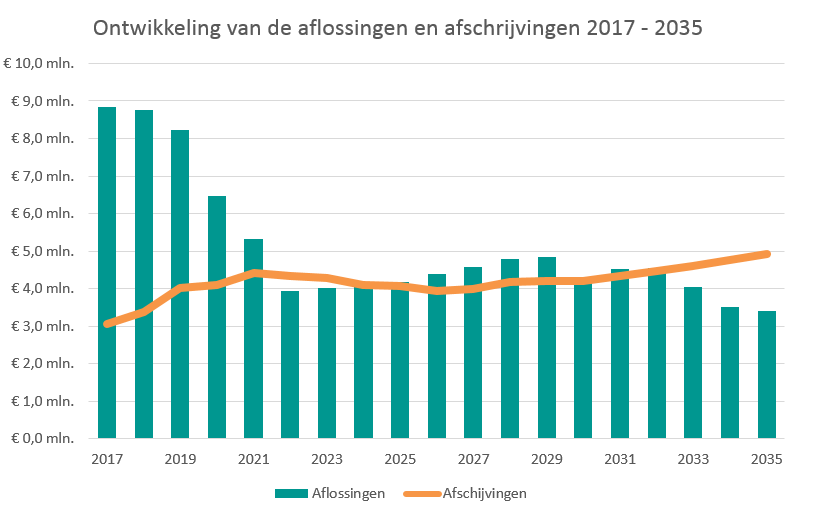

8.3 Relatie tussen de kosten van afschrijvingen en aflossingen

Vanuit financieel oogpunt is het verstandig dat de kosten van afschrijvingen ongeveer gelijk zijn aan de kosten van aflossingen. Uit onderstaande grafiek blijkt dat in de jaren 2017 tot en met 2021 de aflossingen hoger zijn dan de afschrijvingen. Dit heeft vooral te maken met de ‘voorfinanciering’ van bouwgronden in exploitaties. Vanaf 2022 eindigen de grondexploitaties en dan ontstaat een zuiver verband tussen de aflossingen en de afschrijvingen.

Door het inzetten van een plafond voor investeringen met een maatschappelijk nut en het aantrekken van leningen met een lange looptijd ontstaat vanaf 2033 een positieve geldstroom doordat de afschrijvingen hoger zijn dan de aflossingen.

8.4 Indicatoren

Landelijk is bepaald dat in de paragraaf weerstandsvermogen en risicobeheersing vijf kengetallen worden opgenomen. De kengetallen zijn getallen die de verhouding uitdrukken tussen bepaalde onderdelen van de begroting of de balans en kunnen helpen bij de beoordeling van de financiële positie. Het gaat om de volgende kengetallen:

- 1a.

Netto schuldquote

- 1b.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

- 2.

Solvabiliteitsratio

- 3.

Structurele exploitatieruimte

- 4.

Grondexploitatie

- 5.

Belastingcapaciteit

Deze kengetallen hebben geen functie als normeringsinstrument, maar zijn juist bedoeld om de gemeentelijke financiële positie voor raadsleden inzichtelijker te maken.

Uit de programmabegroting 2018 blijkt bijvoorbeeld dat de omvang van de boekwaarde van de grondexploitatie ten opzichte van de totale baten van de begroting afneemt van 23% in 2016 naar 0% in 2021. Dit heeft een belangrijk effect op de omvang op de geldstromen en de omvang van de langlopende leningen.

Naast de landelijke indicatoren zal vanaf 2018 meerjarig inzicht worden gegeven in het plafond voor investeringen met een maatschappelijk nut in de paragraaf weerstandsvermogen en risicobeheersing. Aanvullend hierop zal in dezelfde paragraaf inzicht worden gegeven in de relatie tussen de omvang van aflossingen en die van afschrijvingen gesplitst in:

- 1.

Investeringen met een economisch nut;

- 2.

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- 3.

Investeringen in de openbare ruimte met een maatschappelijk nut.

8.5 Tussentijdse informatievoorziening

Het is van belang om goed inzicht te hebben in de ontwikkeling van de geldstromen. Vanuit de geldstromen geredeneerd is het van belang om zicht te hebben op de voortgang van de programma’s, de investeringen en de inzet van de onderhoudsvoorzieningen. Het eerste onderdeel krijgt via de bestuursrapportages voldoende aandacht. Vanaf 2018 willen we meer zicht krijgen op de voortgang van investeringen en de inzet van onderhoudsvoorzieningen. Hiervoor zullen aan het directie- en managementteam jaarlijks twee rapportages worden aangeboden. Belangrijke bestuurlijke elementen hieruit worden opgenomen in de bestuursrapportages.

9. Belangrijkste bevoegdheden en verantwoordelijkheden

De belangrijkste bevoegdheden en verantwoordelijkheden voor de treasuryfunctie staat in de onderstaande tabel gedefinieerd.

|

Orgaan/functie |

Bevoegdheden en verantwoordelijkheden |

|

Raad |

• Vaststellen en bijstellen treasurydoelstelling, richtlijnen en limieten • Het houden van toezicht op het treasurybeleid en de uitvoering hiervan door het treasurystatuut |

|

College |

• Uitvoeren van het treasurybeleid • Achteraf bekrachtigen van afgesloten langlopende transacties • Rapporteren aan de raad over uitvoering van het treasurybeleid |

|

Accountant |

• Het in het kader van haar reguliere controletaak adviseren en controleren over de feitelijke naleving van het treasurystatuut |

|

Medewerker Interne Controle |

• Toetsen of de processen aansluiten op de administratieve richtlijnen, limieten en rapportages |

|

Budgetbeheerders |

• Zorgdragen voor een goede kwaliteit van de informatie over hun uitgaven en inkomsten • Goedkeuren van betalingen en ontvangsten ten laste/gunste van hun budgetten |

|

Medewerker financiële administratie |

• Zorgdragen voor de liquiditeit • Beheersen van risico’s op het gebied van de treasury • Aantrekken en uitzetten van geldleningen • Het overboeken van saldi tussen bankrekeningen • Het beheren van debiteuren en crediteuren |

|

Medewerker betalingsverkeer |

• Controleren of afgesloten transacties overeenstemmen met werkelijk ontvangen of betaalde gelden • Uitvoeren van de regeling schatkistbankieren |

|

Concerncontrol |

• Beoordelen omvang en gewenste looptijd van nieuwe leningen aan de hand van meerjarige prognoses en afschrijvingsduur van investeringen • Mede opstellen van de paragraaf financiering |

10. Bijlagen

10.1 Werkwijze aangaan nieuwe geldlening

10.2 Berekening van meerjarige geldstromen

In de paragraaf Financiering van de begroting 2018 is de volgende berekening opgenomen om een beeld te hebben van de te verwachte omvang van de bank – en kassaldi over de jaren 2017 – 2021.

|

Verwachte geldstromen (+ = toename en - = afname) en de toets op de kasgeldlimiet |

|||||||

|

Herziene prognose 2017 |

2018 |

2019 |

2020 |

2021 |

|||

|

1. |

Bank- en kassaldi per 1 januari |

1.052.000 |

1.044.000 |

-4.801.000 |

-2.164.000 |

-397.000 |

|

|

2. |

Geldstromen: |

||||||

|

2a. |

Operationele activiteiten |

14.764.000 |

6.322.000 |

9.532.000 |

10.384.000 |

4.535.000 |

|

|

2b. |

Investeringsactiviteiten |

-5.923.000 |

-8.420.000 |

-3.662.000 |

-7.147.000 |

-9.327.000 |

|

|

2c. |

Financieringsactiviteiten |

-8.849.000 |

-3.747.000 |

-3.233.000 |

-1.470.000 |

-320.000 |

|

|

3. |

Bank- en kassaldi per 31 december |

1.044.000 |

-4.801.000 |

-2.164.000 |

-397.000 |

-5.509.000 |

|

|

4. |

Kasgeldlimiet |

-8.000.000 |

-7.700.000 |

-7.600.000 |

-6.900.000 |

-6.300.000 |

|

|

5. |

Ruimte binnen kasgeldlimiet (4 - 3) |

9.044.000 |

2.899.000 |

5.436.000 |

6.503.000 |

791.000 |

|

|

1 |

Dit betreft de stand van de bank en kassaldi per 1 januari van de jaren 2017 tot en met 2021. |

||||||

|

2a. |

In de operationele activiteiten zijn onder meer opgenomen de verwachte geldstromen uit bouwgronden in exploitatie, de inzet van reserves en voorzieningen. |

||||||

|

2b. |

Dit betreft de nog uit te voeren investeringen. |

||||||

|

2c. |

Hieronder zijn opgenomen de aflossingen en het aantrekken van nieuwe geldleningen. |

||||||

|

3. |

Dit betreft de stand van de bank en kassaldi per 31 december van de jaren 2017 tot en met 2021. |

||||||

|

4. |

De kasgeldlimiet is 8,5% van het begrotingstotaal. |

||||||

|

5. |

In de afgelopen jaren is de gemeente De Ronde Venen ruimschoots onder de vastgestelde norm gebleven en uit bovenstaand overzicht blijkt dat ook de komende begrotingsjaren de norm niet overschreden wordt. |

||||||

10.3 Verschillen tussen het nieuwe en het oude treasurystatuut

|

Treasurystatuut van 2007 |

Treasurystatuut van 2018 |

|

|

Artikel 1 |

Treasurybeleid |

Toegelicht in de inleiding |

|

Artikel 1.1 |

Deelfuncties |

Toegelicht in de inleiding |

|

Artikel 1.2 |

Normen Wet fido |

Er is een apart hoofdstuk waarin alle belangrijke wet- en regelgeving is toegelicht. |

|

Artikel 1.3 |

Basis aantrekken en uitzetten gelden |

Er is een apart hoofdstuk voor kort- en langlopende leningen. Daarnaast is er een apart hoofdstuk voor uitgangspunten en richtlijnen |

|

Artikel 1.4 |

Producten |

De verschillende onderdelen zijn opgenomen is een apart hoofdstuk voor kort- en langlopende leningen. Daarnaast is er een apart hoofdstuk voor uitgangs-punten en richtlijnen. In de het oude statuut is opgenomen de borg- en garantstelling. Een nota over borg- en garantstellingen staat gepland voor 2018. |

|

Artikel 1.5 |

Partijen |

Het aantal partijen is door het verplicht schatkist-bankieren beperkt. Voor het aantrekken van geldleningen wordt uitsluitend gebruik gemaakt van Nederlandse banken met AAA-rating of AA-rating om risico’s te beperken. |

|

Artikel 1.6 |

Limieten |

De limieten waarin de gemeente moet blijven zijn het kasgeldlimiet en de renterisiconorm. Deze begrippen zijn toegelicht bij het onderdeel kortlopende leningen en rentebeheersing. |

|

Artikel 1.7 |

Valuta |

Als uitgangspunt is opgenomen dat financierings-middelen uitsluitend worden aangetrokken in Euro’s. |

|

Artikel 2 tot en met 2.4 |

Treasurysorganisatie |

Dit onderdeel is gedateerd en behoort bij de verantwoordelijkheid van het college. In de nieuwe verordening is toegevoegd het onderdeel belangrijkste bevoegdheden om inzicht te geven in de verschillende taken en rollen. Ook is in een bijlage een stroomschema toegevoegd voor het aantrekken van een nieuwe geldlening. |

|

Artikel 3 tot en met 3.3 |

Informatievoorziening |

De administratieve organisatie is een verantwoordelijkheid van het college. In het nieuwe Treasurystatuut is ingegaan op de bestuurlijke informatievoorziening en financiële kengetallen. |

10.4 Begrippenlijst

In de verschillende wet en regelgeving zijn diverse begrippen opgenomen. De belangrijkste hiervan zijn hierna vermeld.

|

Algemeen |

||

|

Rentevisie |

Toekomstverwachting over de renteontwikkeling, uitgaande van een aantal rentebepalende factoren, op basis waarvan een financierings- en beleggingsbeleid wordt gevoerd. |

|

|

Solvabiliteit |

De mate waarin een organisatie op lange termijn aan zijn financiële verplichtingen kan voldoen. |

|

|

Liquiditeitspositie |

De mate waarin op korte termijn aan de opeisbare verplichtingen kan worden voldaan. |

|

|

Liquiditeitsopslag |

De liquiditeitsopslag is naast de basisrente en de debiteurenopslag één van de drie componenten van de rentevoet voor het vreemd vermogen. Met de liquiditeitsopslag worden de liquiditeitskosten voor de bank gedekt, oftewel de kosten die banken moeten maken om geld aan te kunnen trekken en die vervolgens vertaald worden naar de klant. |

|

|

Near banking |

Het is decentrale overheden verboden om te lenen met het enkele doel de middelen tegen een hoger rendement uit te zetten (near banking). Dit verbod, impliciet geregeld in artikel 2, tweede lid, van de Wet fido, is expliciet opgenomen in artikel 2a, eerste lid, van de Ruddo. |

|

|

Rating |

Overzicht ratingkwalificaties Moody’s, Standard & Poor’s en Fitch |

|

|

Lange termijn ratings: |

||

|

Aaa |

AAA Extreem kredietwaardig |

|

|

Aa |

AA Zeer kredietwaardig. Veiligheidsmarge echter niet zo hoog als bij de AAA-categorie |

|

|

AA |

Zeer kredietwaardig. Er zijn echter factoren aanwezig waardoor afbetaling in de toekomst enig gevaar loopt. |

|

|

A |

Goede kredietwaardigheid. De kans op betalings-problemen bij de partij is niet groot. |

|

|

Netto schuldquote |

De netto schuldquote geeft inzicht in het niveau van de schuldenlast van de medeoverheid ten opzichte van de eigen middelen. Het geeft zodoende een indicatie in welke mate de rentelasten en aflossingen op de exploitatie drukken. |

|

|

Omdat bij leningen er onzekerheid kan bestaan of ze allemaal terug worden betaald wordt bij de berekening van de netto schuldquote onderscheid gemaakt door het kengetal te berekenen, zowel inclusief als exclusief de doorgeleende gelden. |

||

|

Solvabiliteitsratio |

De solvabiliteitsratio geeft inzicht in de mate waarin de medeoverheid in staat is aan zijn financiële verplichtingen te voldoen. |

|

|

Onder de solvabiliteitsratio wordt verstaan het eigen vermogen als percentage van het totale balanstotaal. Het eigen vermogen van een gemeente bestaat volgens artikel 42 van het BBV uit de reserves (zowel de algemene reserve als de bestemmingsreserves) en het resultaat uit het overzicht van baten en lasten. |

||

|

Kengetal grondexploitatie |

Dit kengetal geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. Voor de berekening van dit kengetal worden de bouwgrond in exploitatie bij elkaar opgeteld en gedeeld door de totale baten uit de programmabegroting of jaarstukken. |

|

|

Structurele exploitatieruimte |

Dit kengetal is van belang om te kunnen beoordelen welke structurele ruimte een gemeente of provincie heeft om de eigen lasten te dragen, of welke structurele stijging van de baten of structurele daling van de lasten daarvoor nodig is. Voor de beoordeling van het structurele en reële evenwicht van de begroting wordt thans het onderscheid gemaakt tussen structurele en incidentele lasten. |

|

|

De structurele exploitatieruimte wordt bepaald door het saldo van de structurele baten en lasten en het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale baten (zie artikel 17, onderdeel c, van het BBV) en uitgedrukt in een percentage. |

||

|

Belastingcapaciteit |

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de gemeente zich verhoudt ten opzichte van het landelijke gemiddelde. Woonlasten meerpersoonshuishouden in jaar t (het begrotingsjaar) ten opzichte van het landelijk gemiddelde in jaar t-1 (het jaar voorafgaand aan het begrotingsjaar) uitgedrukt in een percentage. |

|

|

De ruimte die een gemeente heeft om zijn belastingen te verhogen, wordt vaak gerelateerd aan de totale woonlasten. Het Coelo publiceert ieder jaar deze lasten in de Atlas van de lokale lasten. Onder de woonlasten worden verstaan de OZB, de rioolheffing en reinigingsheffing voor een woning met gemiddelde waarde in die gemeente. Deze cijfers worden voortaan ook in de jaarlijkse meicirculaire bekendgemaakt zodat de gemeenten tijdig op de hoogte zijn van de hoogte van de lasten die voor de berekening moeten worden gebruikt. |

||

|

Wet fido |

||

|

Rentetypische looptijd |

Het tijdsinterval gedurende de looptijd van een geldlening, waarin op basis van de leningvoorwaarden van de geldlening sprake is van een door de verstrekker van de geldlening niet beïnvloedbare constante rente-vergoeding. |

|

|

Financiële derivaten |

Financiële instrumenten belichaamd in contracten waarin de voorwaarden zijn vastgelegd waartegen een transactie op een bepaald moment zal of kan plaatsvinden en waarvan de waarde afhankelijk is van één of meer onderliggende activa, referentieprijzen of indices. |

|

|

Kasgeldlimiet |

Een bedrag ter grootte van een percentage van het totaal van de jaarbegroting van het openbare lichaam bij aanvang van het jaar |

|

|

Renterisico op de vaste schuld |

Mate waarin het saldo van rentelasten en rentebaten van een openbaar lichaam verandert door wijzigingen in het rentepercentage op leningen en uitzettingen met een oorspronkelijke rentetypische looptijd van één jaar of langer |

|

|

Renterisiconorm |

Een bedrag ter grootte van een percentage van het totaal van het begrotingstotaal van het openbare lichaam bij aanvang van het jaar. |

|

|

Begrotingstotaal |

De totale lasten op de begroting. |

|

|

Deposito |

Het creditbedrag op een aan de rekening-courant gekoppelde rekening, waarover een vooraf vastgestelde rente wordt vergoed en waarover gedurende een vooraf vastgestelde periode door het openbaar lichaam niet vrij beschikt kan worden; |

|

|

Regeling schatkistbankieren decentrale overheden |

||

|

Schatkistbankieren |

Het aanhouden van publieke middelen bij het ministerie van Financiën. Meer informatie is te vinden op www.schatkistbankieren.nl. |

|

|

Actuele marktwaarde |

De waarde die kan worden berekend aan de hand van de actuele marktrente van de resterende looptijden van de toekomstige kasstromen (rente en aflossing) van een deposito. |

|

|

Agentschap |

Het Agentschap van de Generale Thesaurie van het ministerie van Financiën. |

|

|

Basispunt |

Een honderdste van een procent (0,01%). |

|

|

Borgstelling |

Het recht van een derde partij om op eerste afroep te kunnen beschikken over een maximaal overeengekomen bedrag van een openbaar lichaam die middelen in rekening-courant bij ’s Rijks schatkist aanhoudt. |

|

|

Deposito |

Het creditbedrag op een aan de rekening-courant gekoppelde rekening, waarover een vooraf vastgestelde rente wordt vergoed en waarover gedurende een vooraf vastgestelde periode door het openbaar lichaam niet vrij beschikt kan worden. |

|

|

Daggeldrente: |

De dagelijkse vaststelling door de Europese Centrale Bank van de rente waartegen gemiddeld genomen overnight en zonder onderpand liquiditeiten zijn geleend in de eurogeldmarkt door een panel van banken (EONIA, afgerond op 2 decimalen). |

|

|

DSL-rente |

De dagelijks door een door de minister van Financiën aangewezen elektronisch handelsplatform vastgestelde rentes voor Nederlandse staatsleningen (Dutch State Loans) van verschillende looptijden. |

|

|

DTC-rente |

De dagelijks door een door de minister van Financiën aangewezen elektronisch handelsplatform vastgestelde rentes voor Nederlands schatkistpapier (Dutch Treasury Certificates) van verschillende looptijden. |

|

|

Intradaglimiet |

Het maximum bedrag dat gedurende de dag rood mag worden gestaan op de tussenrekening. |

|

|

Tussenrekening |

De rekening die het openbaar lichaam aanhoudt bij een bank via welke de zero-balancing plaatsvindt. |

|

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad van de gemeente De Ronde Venen, d.d. 21 december 2017.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl