Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR426147

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR426147/1

Regeling vervallen per 01-01-2021

Verordening garantstellingen 2017

Geldend van 01-01-2017 t/m 31-12-2020

Intitulé

Verordening garantstellingen 20171. Inleiding

1.1 Achtergrond

De gemeente Delfzijl heeft garanties verleend voor geldleningen aan diverse organisaties. Het gaat hierbij om woningcorporaties, woonzorgcentra, het zwembad en culturele en sociale organisaties en verbonden partijen.

Bij de afweging voor financiële steun aan een instelling, moet de gemeente een afweging maken tussen het belang van de publieke taak en de financiële risico’s. Garantstelling kan worden ingezet als middel om een of meer beleidsdoelen te realiseren.

1.2 Aanleiding

Als onderdeel in het verbetertraject, dat we hebben ingezet naar aanleiding van het preventief toezicht, hebben we het risicobeheer beter geborgd. Over het verstrekken van garantstelling op leningen aangegaan door derden loopt de gemeente financieel risico. De toename in de risico’s voor overheidsfinanciën en de noodzaak voor een beheersingsinstrument voor garantstellingen, zijn de aanleiding om het garantstellingsbeleid vast te stellen. Om garanties als een doelmatig beleidsmiddel in te kunnen zetten is het van belang duidelijkheid te krijgen over de voorwaarden waaronder de gemeente Delfzijl garantstelling verleent.

Het verstrekken van garantstellingen is gebonden aan regels die in wetgeving (wet Fido) en in ons treasurystatuut vastliggen. We hebben onze huidige regels gebundeld in de voorliggende verodening garantstellingen, zodat op een eenduidige wijze inzicht wordt gegeven wanneer wel en wanneer geen garantstelling wordt verstrekt. Wij stellen geen wijzigingen in ons huidige beleid voor.

1.3 Doel

Een houvast te bieden aan het college om bij aanvragen voor financiële steun in de vorm van garantstelling een goede (eenduidige) afweging te kunnen maken tussen het belang van de publieke taak en de financiële risico’s. Dit houvast wordt geboden door middel van:

- •

het formuleren van duidelijke uitgangspunten, regels en voorwaarden op basis waarvan de gemeente Delfzijl garantstelling verleent;

- •

het beperken en transparant maken van de risico’s die de gemeente loopt bij verlening van garantstellingen.

2. Definitie en kader

2.1 Definitie

In deze verordening wordt gesproken over garantstelling. Juridisch wordt de term borgtocht c.q. borgstelling gehanteerd.

Volgens het Burgerlijk Wetboek (art. 7:850) is de definitie van borgtocht:

“Borgtocht is een overeenkomst waarbij de ene partij, de borg, zich jegens de andere partij, de schuldeiser, verbindt tot nakoming van een verbintenis die een derde, de hoofdschuldenaar, tegenover de schuldeiser heeft of zal krijgen.”

In ons geval is de borg de gemeente, de financier de schuldeiser en de hoofdschuldenaar is degene aan wie de lening is verstrekt.

2.2. Wettelijk kader

Op het verlenen van garantstellingen zijn de volgende wettelijke kaders van toepassing:

- •

Wet financiering decentrale overheden (Fido):

De Wet Fido regelt dat openbare lichamen alleen garanties mogen verlenen ten behoeve van de uitoefening van de publieke taak.

- •

Besluit begroting en verantwoording (BBV):

Hierin staan regels met betrekking tot verwerking in de jaarrekening van de gemeente.

- •

Algemene wet bestuursrecht (Awb):

Volgens de Awb is garantstelling een vorm van subsidie. Op grond van artikel 4:21, lid 1 van de Awb, is de garantstelling een subsidieverlening onder opschortende voorwaarde. De artikelen 4:33 en 4:36 van de Awb regelen dat een subsidie kan worden verleend onder de voorwaarde dat de subsidieontvanger meewerkt aan het sluiten van een overeenkomst ter uitvoering van de beschikking tot subsidieverlening. In het geval van garantstelling betreft het een borgtochtovereenkomst.

2.3 Relatie met andere financiële verordeningen en beleidsnota’s

Intern zijn de volgende kaders van toepassing:

- •

Financiële verordening (ex 212 GW) van de gemeente Delfzijl:

Het college informeert conform de financiële verordening, in ieder geval vooraf de raad en neemt pas een besluit, nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen, voor zover het niet betreft bij begroting vastgestelde afzonderlijke verplichting. Garantstellingen die lopen via de Woningwet, worden achteraf via de jaarrekening aan de raad gemeld.

- •

Treasurystatuut:

Garanties mogen uitsluitend verstrekt worden aan door de gemeenteraad goedgekeurde derde partijen, waarbij vooraf intern advies wordt ingewonnen over de financiële positie en kredietwaardigheid van de betreffende partij (zie ook bijlage 3).

2.4 Publiek belang

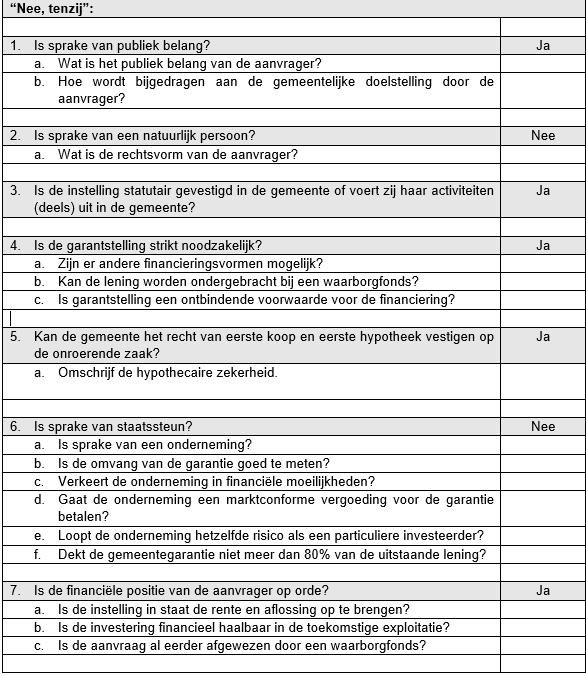

Garanties mogen alleen verleend worden ten behoeve van het publiek belang (Wet Fido). Voor de beoordeling van het publiek belang, wordt daarbij de volgende definitie gehanteerd:

Van een publiek belang is sprake wanneer de overheid zich de behartiging van een maatschappelijk belang aantrekt op grond van de overtuiging dat dit belang anders niet goed tot zijn recht komt (Wetenschappelijke Raad van het Regeringsbeleid WRR, 2001).

Deze definitie laat nog teveel ruimte voor een interpretatie. Bij de bepaling van het publiek belang worden daarom de twee volgende concrete vragen gesteld:

- 1.

Wat is het publiek belang van de aanvrager?

- 2.

Hoe wordt bijgedragen aan de gemeentelijke doelstelling door de aanvrager?

Garanties worden alleen verleend ten behoeve van het publiek belang.

2.5 Bevoegdheden

Het verlenen van een garantstelling is een private rechtshandeling. Volgens artikel 160, lid 1-e van de Gemeentewet behoort uitoefening van private rechtshandelingen tot de bevoegdheid van het college.

Aan het verlenen van garantstelling zijn financiële risico’s verbonden. De bevoegdheid tot het verlenen van garantstellingen ligt daarom bij de raad. Via de verordening ex art. 212 Gemeentewet (financiële verordening) heeft de raad het college bevoegd verklaard om garantstellingen te verlenen. Garantstellingen tot een bedrag van € 50.000 per aanvraag aan door de gemeenteraad goedgekeurde derde partijen kunnen door het college worden verleend. Voor garantstellingen van € 50.000 en hoger, is vooraf instemming van de raad noodzakelijk.

Garantstellingen die lopen via de Stichting Waarborgfonds Sociale Woningbouw (WSW) worden van deze regel uitgezonderd. De bevoegdheid hiervan ligt geheel bij het college. De reden hiervoor is dat de gemeente een achtervangpositie inneemt, waardoor het risico beperkt blijft (zie ook § 5.2).

Het college is bevoegd om een garantstelling te verlenen tot € 50.000 per aanvraag aan door de raad goedgekeurde derde partijen. De bevoegdheid om garantstellingen te verlenen, die lopen via de WSW en waarbij de gemeente een achtervangpositie inneemt, ligt volledig bij het college.

3. Beleid

3.1 ‘Nee, tenzij’-beleid

Er kunnen goede redenen zijn om via garantstelling gemeentelijk beleid te ondersteunen. Tegelijkertijd is het van belang om kritisch naar deze regeling te kijken. Beleidsinstrumenten, zoals subsidies, die tot directe uitgaven leiden, zijn duidelijk zichtbaar in de begroting en zijn beperkt tot een maximum van uitgaven. Door het financieel onzekere c.q. voorwaardelijke karakter van garantstelling is dit niet het geval. De financiële risico’s zijn slecht in te schatten, zijn onzeker en liggen daardoor hoger. Daarom geldt hiervoor het ‘nee, tenzij’-beleid.

Voor nieuwe garanties is het ‘nee, tenzij’-beleid van kracht.

Aanpassingen en verlengingen van bestaande regelingen vallen ook onder het beleid van de nieuwe garanties.

3.2 Rechtsvorm

Garanties worden slechts verstrekt aan:

- 1.

instellingen die zich statutair ten doel stellen zonder winstoogmerk activiteiten te verrichten ten behoeve van de burgers van de gemeente;

- 2.

verenigingen met volledige rechtspersoonlijkheid (ex artikel 2:26 BW), aan stichtingen (ex artikel 2:285 BW) of aan verbonden partijen. In bijzondere situaties kan ook subsidie verstrekt worden aan verenigingen met beperkte rechtspersoonlijkheid (ex artikel 2:30 BW). Aangezien het financieel risico bij deze verenigingen hoger ligt, is dit ter beoordeling van de raad;

De instelling of vereniging dient statutair gevestigd te zijn in de gemeente, of (een deel van) haar activiteiten uit te voeren in de gemeente Delfzijl.

Garanties worden niet verstrekt aan natuurlijke personen.

3.3 Noodzaak

Er kunnen goede redenen zijn om alsnog via garantieregelingen beleid te ondersteunen. Hierbij wordt onderscheid gemaakt in het noodzakelijk deel en het wenselijk deel van een initiatief, waarbij alleen het noodzakelijk deel wordt ondersteund.

Van strikte noodzakelijkheid is sprake als er voor de aanvrager geen andere financieringsmogelijkheden bestaan en er buiten het verlenen van garantstelling geen andere mogelijkheden zijn om het betreffende initiatief te ondersteunen (fondsenwerving, sponsoring, subsidies, bijdragen van andere overheden en/of particulieren, zelfwerkzaamheid etc.). De aanvrager moet schriftelijk kunnen aantonen dat door ten minste drie bancaire instellingen geen lening wordt verstrekt zonder gemeentegarantie.

De reden om goedkoper te kunnen lenen met een gemeentegarantie wordt dus niet gehonoreerd.

Als de lening volledig kan worden ondergebracht bij een waarborgfonds, wordt geen gemeentegarantie afgegeven. Voorbeelden van waarborgfondsen zijn: Stichting Waarborgfonds Sociale Woningbouw (WSW), Waarborgfonds Eigen Woningen (WEW) en de Stichting Waarborgfonds Sport (SWS).

Verlening van een garantstelling moet strikt noodzakelijk zijn.

3.4 Horizonbepaling / risicobeheersing

Veel regelingen bestaan al geruime tijd. Door veranderende omstandigheden kan het voorkomen dat de noodzaak voor de regeling is verdwenen of dat alternatieve regelingen inmiddels meer opportuun zijn. Daarom zal bij iedere nieuwe garantstelling een horizonbepaling worden opgenomen, waarbij een vervaldatum maximaal vijf jaar na inwerkingtreding van de regeling mag liggen. De garantstellingen zullen jaarlijks bij de jaarrekening worden beoordeelt op mogelijke risico's Mochten er zwaarwegende argumenten zijn (getoetst aan de hand van het toetsingskader), kan de garantstelling worden beëindigd.

Ingeval van een garantstelling met zekerheden, zal de garantstelling daarnaast niet langer zijn dan de technische levensduur van deze zekerheden. De duur van de garantstelling zal nooit de looptijd van de lening overschrijden.

Bij de jaarrekening zullen de garantstellingen worden getoetst op mogelijke risico's.

3.5 Reikwijdte

In het kader van risicobeheersing is het van belang de reikwijdte van de garantstelling te beperken. Bij het verlenen van een garantstelling wordt nadrukkelijk gekeken naar zekerheidsstellingen. Er wordt alleen garantstelling verleend als ten behoeve van de gemeente het recht van eerste koop en het recht van eerste hypotheek wordt gevestigd op een onroerende zaak. Daarom wordt alleen gemeentegarantie verleend voor geldleningen die verband houden met investeringen in onroerende zaken. Hierbij is altijd sprake van een vooraf bekende omvang en looptijd van de lening.

Er wordt dus geen garantstelling verleend voor bijvoorbeeld exploitatietekorten. In deze gevallen is geen sprake van een looptijd en is de hoogte van het uiteindelijke risico moeilijk in te schatten.

Er wordt alleen garantstelling verleend als sprake is van een eerste koop en een eerste hypothecaire zekerheid.

3.6 Geldleningen

De gemeente verstrekt geen geldleningen. Hieraan liggen de volgende argumenten ten grondslag:

- •

Rechtspersonen en private marktpartijen (kredietverstrekkers) regelen de zaken onderling vanuit hun eigen verantwoordelijkheid, dus zonder tussenkomst van de (lokale) overheid;

- •

Bij het verstrekken van geldleningen gaat de gemeente bankieren. Dit behoort niet tot de taken van de gemeente, omdat hiervoor geldinstellingen bestaan;

Gezien deze argumenten worden door de gemeente Delfzijl geen geldleningen verstrekt. Dit dient niet verward te worden met stimuleringsregelingen.

- •

Startersleningen en blijversleningen verstrekt en getoetst door Stimuleringsfonds Volkshuisvesting (SVn) kunnen worden verstrekt tot het maximum beschikbare bedrag dat door de raad is vastgesteld.

Er worden geen geldleningen verstrekt, behoudens startersleningen en blijversleningen verstrekt door het Stimuleringsfonds Volkshuisvesting

4. Afwegingen

4.1 Toetsingskader

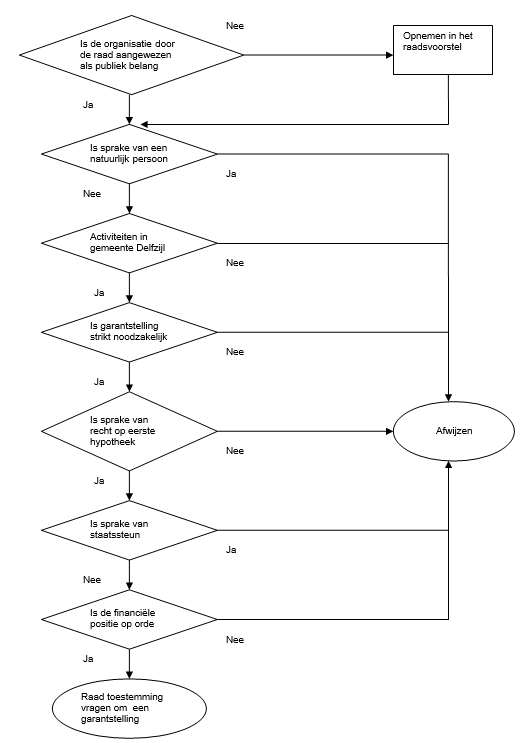

Op het verstrekken en beheersen van nieuwe garantieregelingen dient een strengere controle plaats te vinden. Ten behoeve van de aanscherping en controle van het garantiebeleid, dient bij nieuwe garantieregelingen het toetsingskader te worden toegepast. Het toetsingskader fungeert als instrument om alle belangrijke aspecten met betrekking tot de risicoregeling te inventariseren. Het doel hiervan is een heldere politieke afweging te kunnen maken. Het toetsingskader is opgenomen in bijlage 1.

Voor de afweging on een nieuwe garantieverstrekking te verstrekken dient het toetsingskader te worden ingevuld.

4.2 Staatssteun

Leningen worden vaak tegen betere voorwaarden verstrekt als er sprake is van gemeentegarantie. Als dit een niet marktconform voordeel oplevert voor een onderneming, kan het staatssteun zijn. Om dit te voorkomen, moeten de garanties verleend worden onder voorwaarden die ook voor een particuliere investeerder aanvaardbaar zouden zijn. De vergoeding voor de garantie moet dus marktconform zijn.

Er is sprake van een onderneming als er goederen of diensten op de markt worden aangeboden. De rechtspersoon is hierbij niet relevant.

Om marktconformiteit te waarborgen, worden bij ondernemingen de volgende regels in acht genomen:

- •

De omvang van de garantie is goed te meten op het moment van toekenning;

- •

De onderneming verkeert niet in financiële moeilijkheden op het moment van garantstelling;

- •

De onderneming moet een marktconforme vergoeding voor de garantie betalen;

- •

Er is sprake van een risico dat ook een particuliere investeerder zou lopen;

- •

De gemeentegarantie dekt niet meer dan 80% van de uitstaande lening. ‘

De toetsing of er sprake is van staatssteun vindt plaats door een jurist.

Bij aanvragen van ondernemingen wordt getoetst of er sprake is van staatssteun.

4.3 Financiële positie aanvrager

De gemeente zal onderzoeken of zij bij de garantstelling een verantwoord risico neemt. Hiervoor zal de financiële situatie van de aanvragende instantie worden onderzocht aan de hand van de volgende criteria:

- •

De instelling moet, gelet op haar financiële positie, in staat zijn de rente en aflossing op te brengen;

- •

Aan de hand van de financiële jaarstukken van de instelling en het investeringsplan met bijbehorende prognoses wordt de haalbaarheid van de investering en det toekomstige exploitatie getoetst;

- •

De gemeente kan eisen dat deze toetsing op kosten van de aanvrager door een derde wordt uitgevoerd, wanneer bijv. expertise binnen de eigen organisatie ontbreekt.

Indien de mogelijkheid bestaat dat de lening bij een waarborgfonds kan worden ondergebracht, sluit de gemeente zich aan bij de beoordeling door het waarborgfonds. Waarborgfondsen beschikken over de hiervoor benodigde expertise. Als het van toepassing zijnde waarborgfonds niet wenst over te gaan tot garantstelling, zal de gemeente zich daarbij aansluiten.

De gemeente zal de financiële situatie van de aanvragende instantie onderzoeken.Aanvragen die door een waarborgfonds worden afgewezen, worden niet in behandeling genomen.

Bijzondere garantieregelingen

Artikel 4.4 Achterborgstellingen rijk

De meeste waarborgfondsen zijn achterborgstellingen. Achterborgstellingen zijn regelingen waarbij de overheid indirect garant staat. De overheid staat in dat geval garant voor een garantie die een waarborgfonds afgeeft. Pas als dit waarborgfonds niet meer aan haar verplichtingen kan voldoen, kan er een beroep worden gedaan op de overheid.

Voor de meeste waarborgfondsen is de rijksoverheid de achterborg. Als de aanvragende instantie een beroep zou kunnen doen op een van deze waarborgfondsen, is borgstelling door de gemeente niet nodig. Dergelijke aanvragen worden dan ook niet gehonoreerd door de gemeente.

De meest voorkomende achterborgstellingen van alleen het rijk zijn:

- •

Stichting Waarborgfonds Eigen Woningen (WEW). Dit betreft de Nationale Hypotheek Garantie (NHG). Vanaf 1 januari 2011 loopt de gehele achtervang via het rijk. Nieuwe aanvragen zijn niet meer van toepassing voor de gemeente;

- •

Waarborgfonds voor de Zorgsector (WFZ): financiering vastgoed intramurale instellingen.

Overige waarborgfondsen zijn:

- •

Stichting Waarborgfonds Kinderopvang;

- •

Provinciale cultuurfondsen voor monumenten.

4.5 Achterborgstellingen gemeenten

Het waarborgfonds opereert meer op afstand van de gemeente. Het nadeel kan zijn dat hierdoor de politieke invloed beperkt is. Aan de andere kant heeft het waarborgfonds de expertise in huis om beoordelingen en controles uit te voeren. Hierdoor worden de risico’s voor de gemeente beperkt. Een ander voordeel is de vermindering van de administratieve last voor de gemeente.

Het kan ook voorkomen dat een waarborgfonds slechts een deel van de garantie op zich neemt, zoals bij het waarborgfonds sport. Hierbij wordt verwacht dat de gemeente 50% van de garantstelling verleent.

De meest voorkomende waarborgfondsen zijn:

- •

Stichting Waarborgfonds Sociale Woningbouw (WSW);

- •

Stichting Waarborgfonds Eigen Woningen (WEW);

- •

Stichting Waarborgfonds Sport (SWS).

4.6 Waarborgfonds Sociale Woningbouw (WSW)

Het WSW staat borg voor de leningen die woningcorporaties aantrekken voor de bouw van sociale huurwoningen. De achtervang van het WSW is voor 50% van het rijk en voor 50% van de gemeenten, waarin de bij het WSW aangesloten woningcorporaties werkzaam zijn. Woningcorporaties zijn niet verplicht een lening te laten borgen door het WSW en deel te nemen aan het WSW.

Als een woningbouwcorporatie door het WSW niet meer als kredietwaardig wordt beschouwd en in liquiditeitsproblemen komt, dan wordt de achterborgstelling niet meteen aangesproken. Hierbij worden de volgende stappen doorlopen:

- •

Sanering en eventuele financiële ondersteuning door het Centraal Fonds Volkshuisvesting;

- •

Aanspreken van het buffervermogen van het WSW;

- •

Deelnemende woningcorporaties dragen een deel bij;

- •

Als laatste mogelijkheid verstrekken het rijk en de gemeenten renteloze leningen aan het WSW.

Het risico voor de gemeente wordt behoorlijk beperkt, doordat eerst deze vier stappen doorlopen moeten worden voordat het WSW aanspraak kan maken op de achterborgstelling van de gemeente.

Het risico van de achterborgstelling WSW is zeer klein.

4.7 Waarborgfonds Eigen Woningen (WEW)

De gemeente Delfzijl is de tertiaire zekerheid met betrekking tot het verlenen van de hypothecaire leningen aan particulieren onder de voorwaarden van Nationale Hypotheekgarantie. De primaire en secundaire zekerheden zijn qua organisatie zodanig ingericht, dat zij tegenvallers goed kunnen opvangen. In dit kader zijn de financiële positie van het waarborgfonds en de onderpanden belangrijke elementen.

In geval van schades gebruikt het WEW in eerste instantie het buffervermogen om deze op te vangen. Als het buffervermogen niet afdoende is en het WEW niet aan zijn verplichtingen tegenover de geldgevers kan voldoen, dan verstrekken het rijk en de gemeente (ieder voor 50%) achtergestelde leningen aan het WEW. Per 1 januari 2011 is de tertiaire zekerheid volledig naar het rijk gegaan. Dit betekent dat voor hypotheken met een NHG die zijn verstrekt na 1 januari 2011 de gemeente geen achtervang meer is. Langzamerhand neemt de achtervang voor het WEW dus af voor de gemeente.

Het risico is voor de gemeente behoorlijk beperkt, doordat eerst het WEW haar eigen buffervermogen aanspreekt. Op dit moment is het buffervermogen van het WEW voldoende om de risico’s te kunnen afdekken.

Het risico van de achterborgstelling WEW is zeer klein.

4.8 Indirecte borgstelling GR Havenschap Groningen Seaports

Bij de verzelfstandiging van Groningen Seaports zijn separate afspraken gemaakt. Deze afspraken zijn vastgelegd in de verzelfstandigingsdocumentatie, zoals deze door uw raad is vastgesteld, d.d. 25 april 2013.

5. Risicobeheersing

5.1 Uitgangspunten

Garanties zijn niet vrijblijvend, de gemeente loopt voor de duur van de gemeentegarantie risico’s over de hoogte van maximaal de omvang van de afgegeven garantie. In de voorgaande hoofdstukken zijn al een aantal uitgangspunten genoemd die de gemeente Delfzijl hanteert om de risico’s te beperken. Deze uitgangspunten zijn verwoord in het toetsingskader, op basis waarvan een afweging kan worden gemaakt tussen het belang van de publieke taak en de financiële risico’s.

5.2 Verlenen van garantstelling

Door het verbinden van voorwaarden aan een garantieverstrekking, kunnen de risico’s beperkt worden. Deze voorwaarden worden in een akte van borgtocht beschreven en aan beide partijen kenbaar gemaakt. In bijlage 2 is een overzicht opgenomen van de voorwaarden die moeten zijn opgenomen in de akte van borgtocht.

Daarnaast worden met de geldnemer de volgende verplichtingen van de geldnemer afgesproken:

- 1.

De geldnemer verstrekt jaarlijks een bewijsstuk waaruit blijkt dat de onroerende zaak, die de hypothecaire zekerheid vormt, in voldoende mate verzekerd is.

- 2.

De geldnemer dient bij de aanvraag de statuten te overleggen.

- 3.

De geldnemer is verplicht om jaarlijks, uiterlijk 1 juli voor aanvang van het boekjaar zijn begroting te overleggen.

- 4.

De geldnemer is verplicht om uiterlijk 1 april na afloop van het boekjaar de jaarrekening te overleggen. Op verzoek van het college verstrekt de geldnemer overige informatie met het oog op garantstelling.

- 5.

De geldnemer dient, indien het college dit wenselijk acht, akkoord te gaan met de deelname van een financieel deskundige aan de vergaderingen van het bestuur van de geldnemer, voor die onderdelen waarin het financiële beleid zal worden behandeld.

- 6.

De geldnemer is verplicht om al die maatregelen te nemen die het college nodig acht ter waarborging van de financiële belangen van de gemeente en die schriftelijk zijn meegedeeld aan de geldnemer.

5.3 Beheer

Het beheersen van de risico’s begint na de verlening van de garantstelling. Risico’s moeten inzichtelijk en zo concreet mogelijk benoemd zijn, zodat al in een vroeg stadium probleemgevallen kunnen worden gesignaleerd. Het beheer bestaat uit:

Inhoudelijk beheer

Het gaat hierbij om toezicht op de gang van zaken bij de aanvrager, zonder direct naar de cijfers te kijken. Hierbij is aandacht voor:

- •

Informatie over beleidsontwikkelingen bij de aanvrager;

- •

Ambtelijke en bestuurlijke overleggen;

- •

De mate waarin de gestelde verplichtingen worden nagekomen;

- •

Ontwikkelingen in het activiteitenniveau van de instelling;

- •

Klachten van burgers en publiciteit van de media;

- •

Ontwikkelingen op landelijk niveau bij soortgelijke instellingen.

Financieel beheer

Het financieel beheer richt zich op de vraag of de continuïteit van de instelling in de toekomst gewaarborgd is, zodat het risico van de garantstelling aanvaardbaar is. Hiervoor worden beoordeeld:

- •

De jaarrekening (eventueel met accountantsverklaring);

- •

De begroting;

- •

Tussentijdse rapportages;

- •

Andere gevraagde informatie.

Zowel het inhoudelijk als het financieel beheer valt onder verantwoordelijkheid van de betreffende vakafdeling.

5.4 Weerstandsvermogen

De risico’s van de verleende garantstellingen worden beoordeeld en opgenomen in het weerstandsvermogen. Voor de beoordeling van de risico’s worden de volgende richtlijnen gehanteerd. Voor de hoogte van het risicobedrag wordt bekeken welke hypothecaire zekerheden zijn bedongen. Er wordt uitgegaan van de executiewaarde van de onroerende zaak (= 70%).

De risico-inschatting en het risicopercentage worden volgens de reguliere risicoanalyse toegepast. In de paragraaf weerstandsvermogen en risicobeheersing van de programmabegroting wordt hierover gerapporteerd.

6. Slotbepaling

Intrekken oude verordening en overgangsrecht

De verordening garantstelling vastgesteld op 14 november 2013 wordt ingetrokken, met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken van het begrotingsjaar voorafgaand jaar waarin deze nota in werking treedt en op de begroting, jaarrekening en jaarverslag en bijbehorende stukken van het begrotingsjaar dat samenvalt met het jaar waarin deze verordening in werking treedt.

Inwerkingtreding en citeertitel

- 1.

Deze verordening treedt in werking per 1 januari 2017

- 2.

Deze verordening kan worden aangehaald onder de naam "Verordening garantstellingen 2017".

Ondertekening

Bijlage 1 Toetsingskader garantstellingen

Vervolg toetsingskader

De aanvullende vragen worden in het onderstaande formulier ingevuld. Dit wordt toegevoegd aan het raadsvoorstel m.b.t. toestemming voor garantstelling.

Bijlage 2 Voorwaarden akte van borgtocht

In de akte van borgtocht worden minimaal de volgende voorwaarden opgenomen:

- 1.

De geldverstrekker is verplicht zijn bestaande of toekomstige zekerheden eerst uit te winnen voordat hij de gemeente aanspreekt.

- 2.

De gemeente wordt gevrijwaard van de uit de garantstelling voortvloeiende verplichtingen, wanneer de geldgever een of meerdere zekerheden niet of gedeeltelijk heeft aangewend, tenzij de gemeente hiervoor vooraf schriftelijk toestemming heeft verleend.

- 3.

De geldverstrekker informeert het college jaarlijks, binnen zes maanden na het verstrijken van het boekjaar, of en in hoeverre de geldnemer zijn verplichtingen uit hoofde van de overeenkomst tot geldlening waarvoor de gemeente deels garant staat, is nagekomen.

- 4.

De geldverstrekker dient erop toe te zien, dat bij vervreemding van de onroerende zaak, de lening volledig wordt afgelost en daardoor de afgegeven garantstelling komt te vervallen.

- 5.

De geldverstrekker dient de gemeente jaarlijks een opgave te verstrekken van de nog openstaande schuld van de lening.

- 6.

De geldverstrekker dient de niet nagekomen betalingsverplichtingen door de geldnemer binnen vier weken na opeisbaarheid van de betalingsverplichting te melden aan de gemeente Delfzijl.

- 7.

Als de gemeente wordt aangesproken als borg, treedt zij in de rechten van de geldnemer.

- 8.

Bij ingebrekestelling van de geldnemer door de geldverstrekker, dient de gemeente hiervan direct een afschrift te ontvangen van de geldverstrekker.

- 9.

De geldverstrekker verleent geen uitstel van betaling aan de geldnemer zonder schriftelijke toestemming van het college.

- 10.

Zonder instemming van de gemeente, dient de geldverstrekker geen nieuwe leningen aan geldnemer te verstrekken. Dit geldt ook voor de door geldnemer betaalde aflossingen die opnieuw uitgeleend worden.

- 11.

Het is de geldnemer niet toegestaan om de onroerende zaak die de hypothecaire zekerheid betreft, zonder voorafgaande toestemming te vervreemden, te bezwaren dan wel van bestemming te veranderen.

- 12.

De geldnemer is verplicht om de onroerende zaak die de hypothecaire zekerheid betreft, voldoende, naar herbouwwaarde, te verzekeren.

- 13.

Indien de gemeente krachtens een verleende garantstelling een betaling heeft verricht in plaats van een in gebreke gebleven geldnemer, is de regresvordering van de gemeente in een eventueel faillissement van de geldnemer bevoorrecht op eventuele andere vorderingen die een geldverstrekker op de geldnemer heeft.

- 14.

Er wordt geen afstand gedaan van de voorrechten die wettelijk aan een borg toekomen.

Bijlage 3 Door de raad goedgekeurde derde partijen

Garantstellingen mogen slechts verleend worden aan derde partijen die vooraf door de raad zijn goedgekeurd en waarvan is vastgesteld dat ze het publiek belang van de gemeente Delfzijl dienen.

In deze bijlage een overzicht van de tot op heden door de raad goedgekeurde derde partijen.

|

Door de raad goedgekeurde derde partijen |

|

Acantus Woongroep

Stichting Serviceflat Hoogwatum

Stichting Burgemeester van Julsinghatehuis

Waterbedrijf Groningen

BV Zwembad Dubbelslag

Stichting Cultureel Centrum de Molenberg

Stichting van Beroeps- en ander Onderwijs

Motorbootvereniging Abel Tasman

Stimuleringsfonds volkshuisvesting

|

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl