Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR128447

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR128447/3

Regeling vervallen per 19-10-2018

Verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Dordrecht (Financiële verordening gemeente Dordrecht)

Geldend van 02-08-2017 t/m 18-10-2018

Intitulé

Verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Dordrecht (Financiële verordening gemeente Dordrecht)De RAAD van de gemeente Dordrecht;

gezien het voorstel van het college van Burgemeester en Wethouders van 29 november 2011, Nr. SBC/693604;

gelet op artikel 212 van de Gemeentewet en het Besluit begroting en verantwoording provincies en gemeenten;

b e s l u i t :

vast te stellen de

Verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Dordrecht:

Financiële verordening gemeente Dordrecht

Hoofdstuk 1 Inleidende bepalingen

Artikel 1 Definities

In deze verordening wordt verstaan onder:

- a.

afdeling:iedere organisatorische eenheid binnen de gemeentelijke organisatie met een eigen rechtstreekse verantwoordelijkheid aan het college.

- b.

administratie:het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van de organisatie van de gemeente Dordrecht en de verantwoording die daarover moet worden afgelegd.

- c.

renteschema: een verplicht overzicht met betrekking tot rente dat moet worden opgenomen in de paragraaf financiering van zowel de begroting, als de jaarrekening afkomstig uit de Notitie Rente 2017 van de commissie BBV.

- d.

taakvelden: eenheden waarin de programma's, of de eenheden in overzichten en bedragen in het programmaplan zijn onderverdeeld.

Hoofdstuk 2 Kiezen, sturen en verantwoorden

Artikel 2 Kiezen sturen en verantwoorden

Het college biedt de raad de nota Kiezen, sturen en verantwoorden ter vaststelling aan. In deze nota wordt ingegaan op de bouwstenen voor de inhoudelijke en financiële inrichting van de programmabegroting. Het college beziet tenminste iedere 4 jaar of er aanleiding is dit beleid te actualiseren en stemt dit af met de auditcommissie.

Artikel 3 Kadernota

- 1.

Het college biedt de raad jaarlijks een kadernota ter vaststelling aan waarin de kaders voor het volgende begrotingsjaar en de drie opvolgende jaren zijn opgenomen.

- 2.

De basis voor de kadernota vormen:

- a.

de hoofddoelstellingen van het gemeentelijk beleid

- b.

informatie over de financiële positie en verwachte inkomsten en uitgaven van de gemeente

- a.

Artikel 4 Programmabegroting en jaarverslag

- 1.

De raad stelt de programma-indeling vast .

- 2.

Bij de begroting en de jaarstukken worden onder elk van de programma's, het overzicht van algemene dekkingsmiddelen en het overzicht van overhead de baten en lasten per taakveld weergegeven.

- 3.

De raad autoriseert met het vaststellen van de begroting de totale lasten en de totale baten alsook de stortingen en onttrekkingen aan reserves per programma. Daarnaast autoriseert hij het overzicht algemene dekkingsmiddelen en het overzicht overhead.

- 4.

Vervangingsinvesteringen worden bij de begrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd.

- 5.

Voor investeringen in de loop van het begrotingsjaar, legt het college vooraf aan het aangaan van verplichtingen een investeringsvoorstel en een voorstel voor het autoriseren van een investeringskrediet aan de raad voor.

Artikel 5 Bestuursrapportage

- 1.

Het college biedt de raad jaarlijks een Bestuursrapportage ter vaststelling aan over de realisatie van de begroting van de gemeente over de eerste zes maanden van het begrotingsjaar.

- 2.

Deze Bestuursrapportage bevat een uiteenzetting van de afwijkingen in uitvoering en de benodigde bijsturing en bijstelling van het beleid.

- 3.

In de Bestuursrapportage worden afwijkingen op beleid, voortgang en financiën (ramingen van de baten en lasten en investeringskredieten) toegelicht.

Hoofdstuk 3 Financieel beleid

Artikel 6 Lokale heffingen

- 1.

Het college biedt de raad ‑ als bijlage bij deze verordening ‑ beleid over lokale heffingen ter vaststelling aan. In dit beleid staat de samenstelling van het pakket belastingen, de belastindruk, kostendekkendheid en het tarieven- en kwijtscheldingsbeleid. Het college beziet tenminste iedere 4 jaar of er aanleiding is dit beleid te actualiseren en stemt dit af met de auditcommissie.

- 2.

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor onroerende zaakbelastingen, parkeerbelasting, hondenbelasting, precariobelasting, marktgelden, reinigingsrecht, binnenhavengelden, rioolrechten, afvalstoffenheffing, lijkbezorgingsrechten en leges.

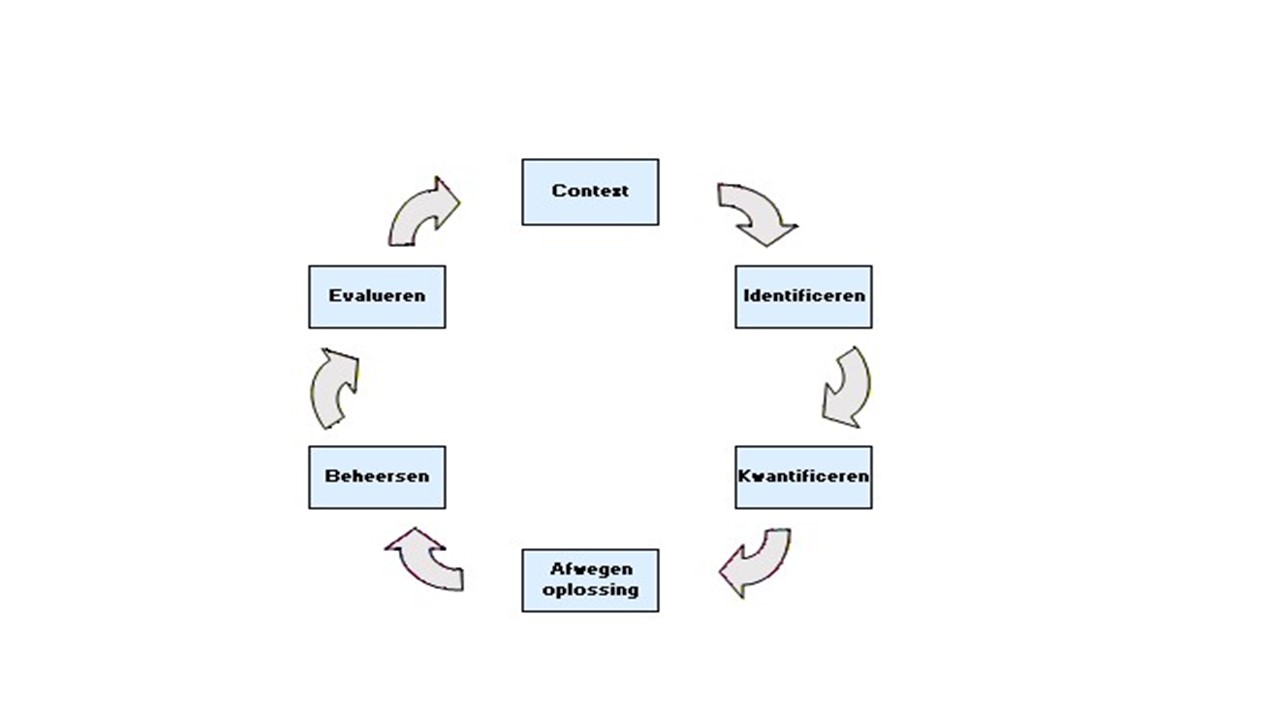

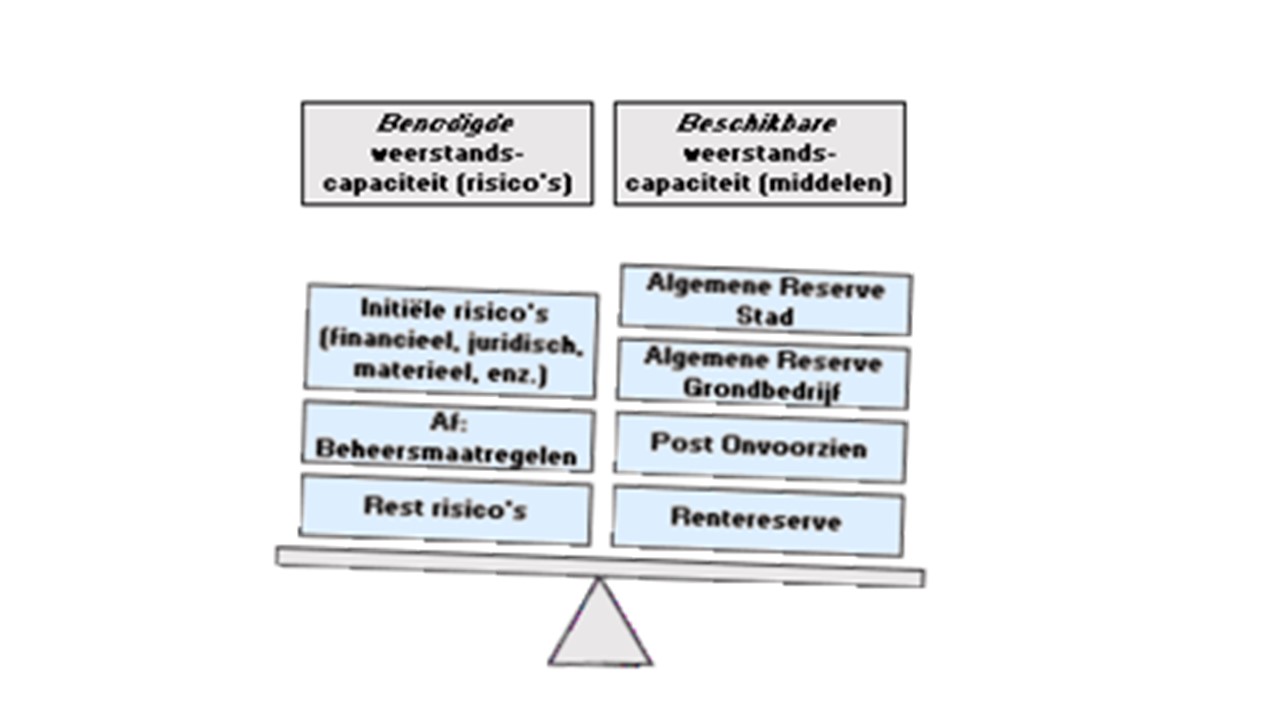

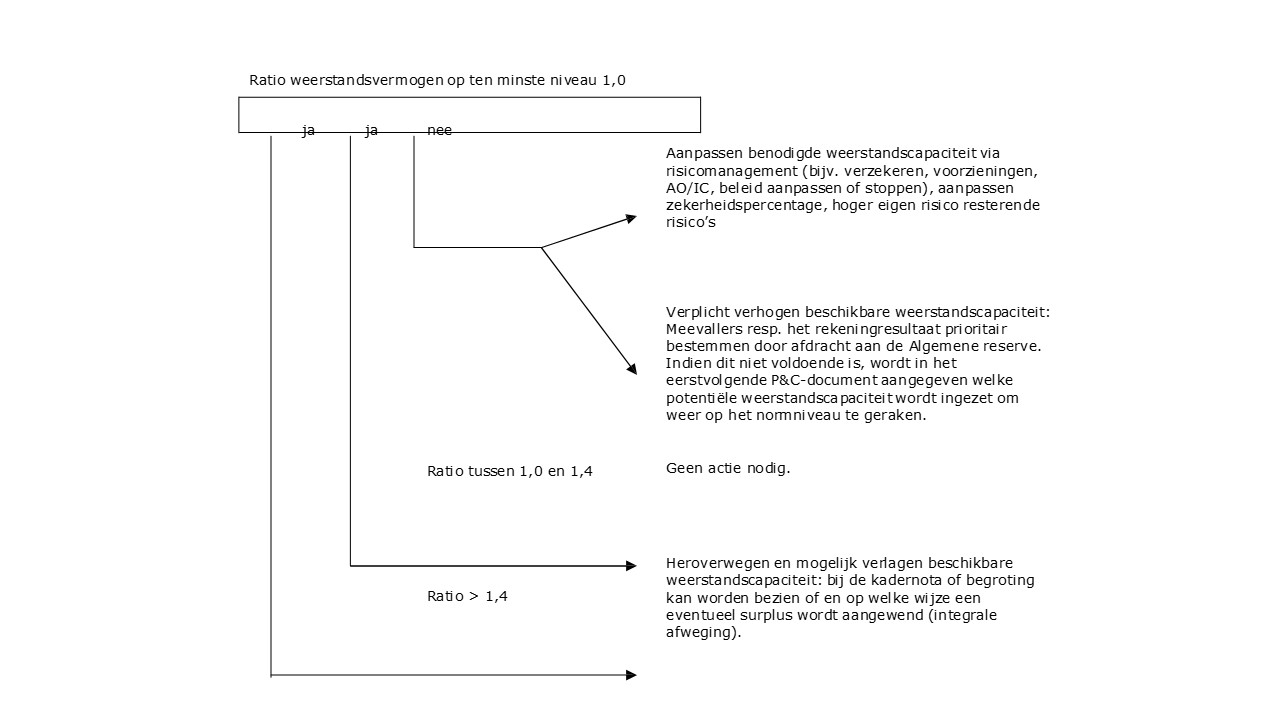

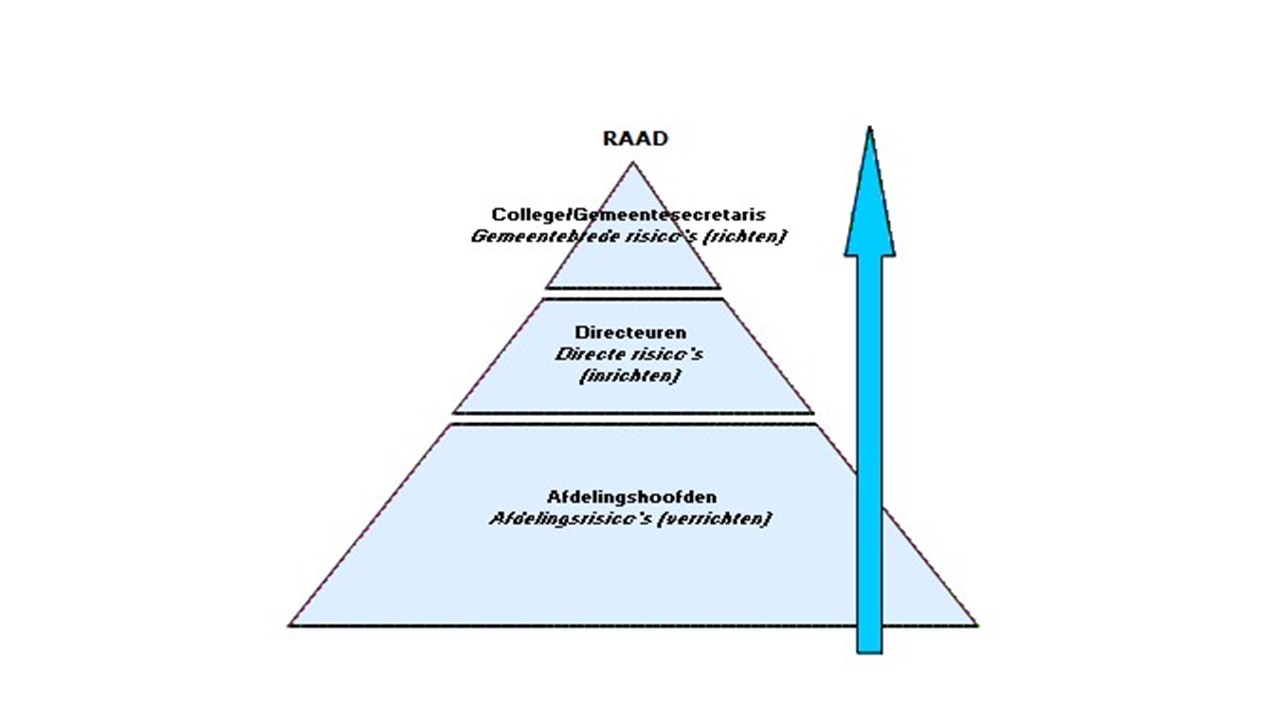

Artikel 7 Risicomanagement en weerstandsvermogen

Het college biedt de raad ‑ als bijlage bij deze verordening ‑ een nota risicomanagement en weerstandsvermogen ter vaststelling aan. In deze nota wordt ingegaan op de beleidskaders van risicomanagement, het opvangen van risico's door het treffen van adequate preventieve maatregelen. In de nota wordt tevens de beschikbare weerstandscapaciteit gedefinieerd en wordt de norm voor het gewenste weerstandsvermogen bepaald. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

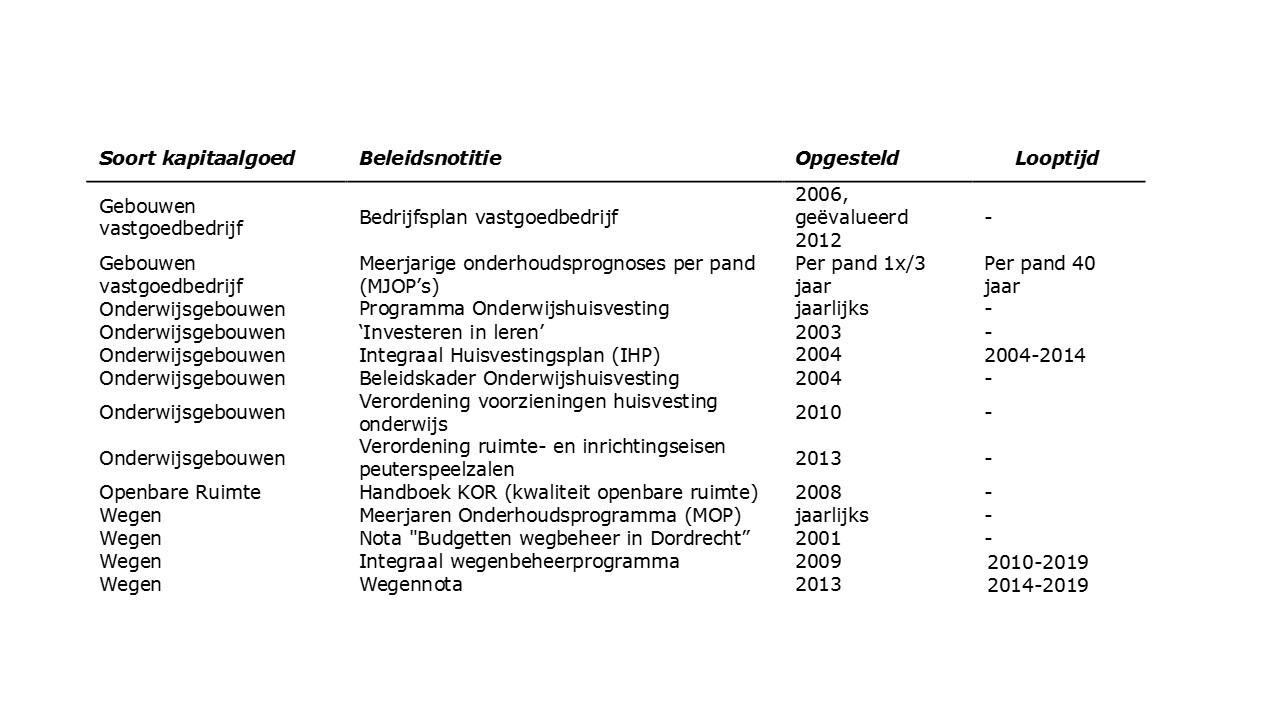

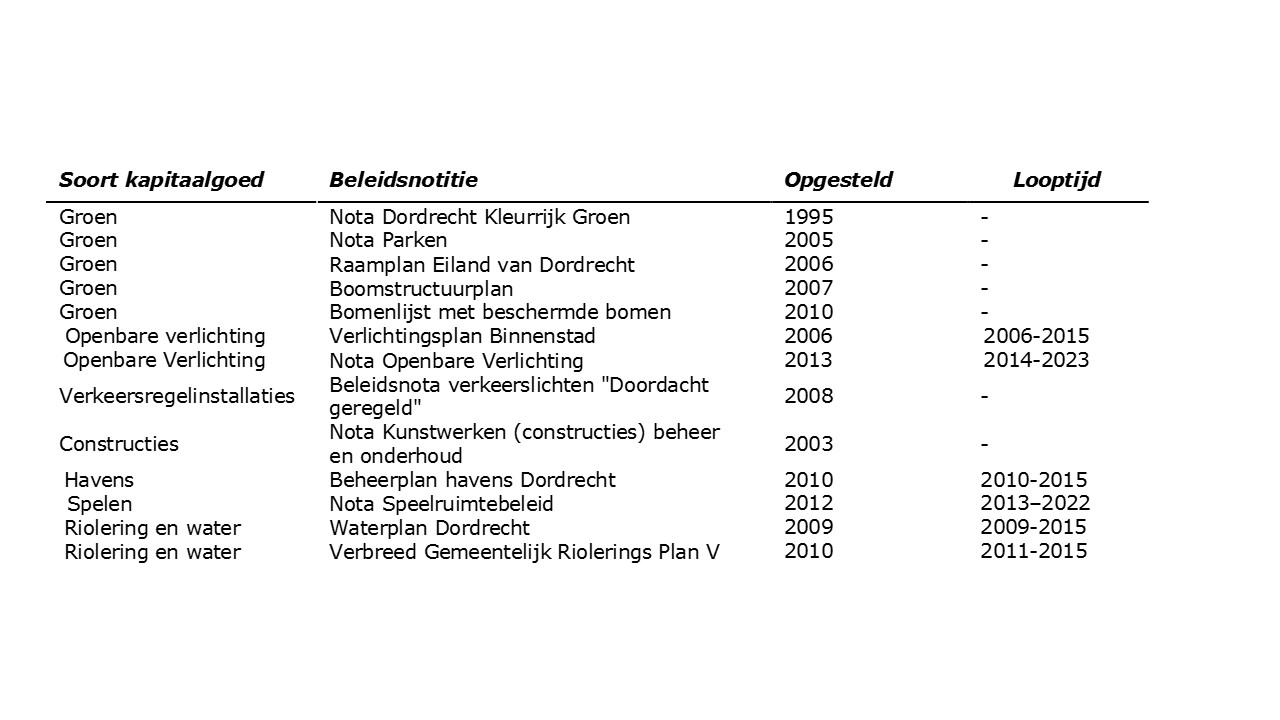

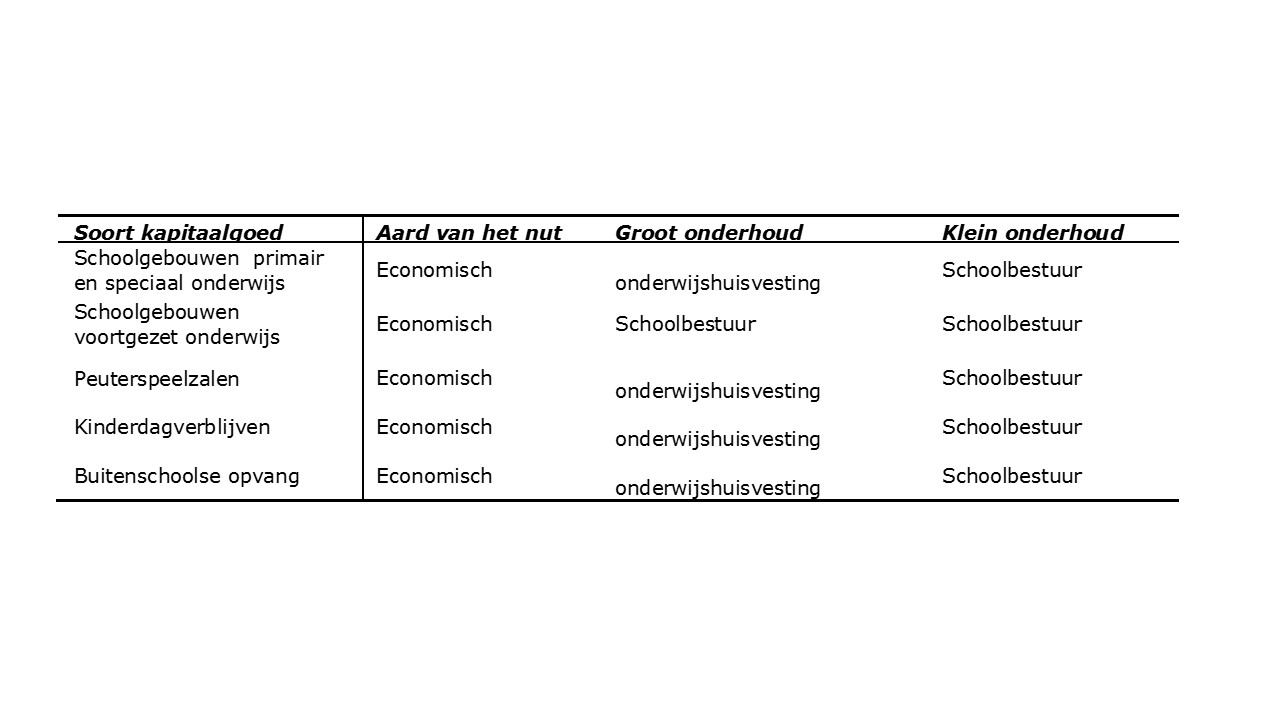

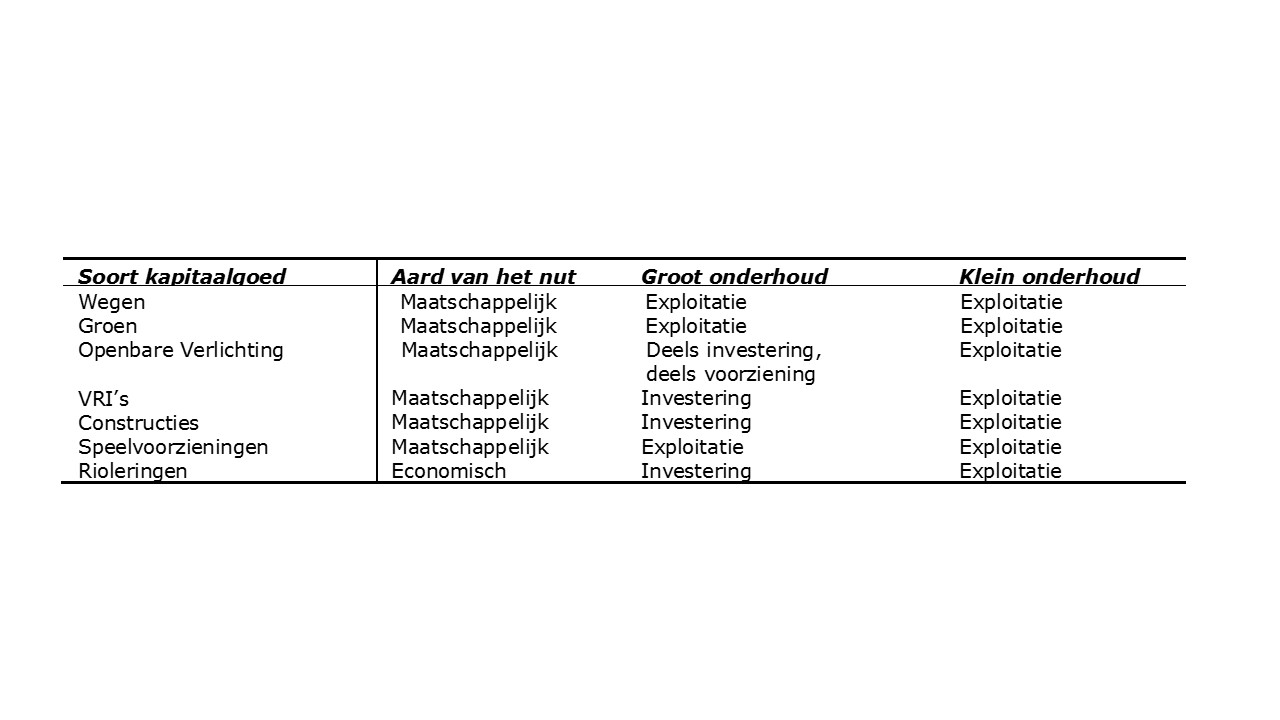

Artikel 8 Onderhoud kapitaalgoederen

Het college biedt de raad ‑ als bijlage bij deze verordening ‑ beleid over onderhoud aan kapitaalgoederen ter vaststelling aan. In dit beleid wordt ingegaan op het beoogde onderhoudsniveau, de planning voor het onderhoud en de kosten van onderhoud voor de openbare ruimte, gebouwen en riolering. Het college beziet tenminste ieder 4 jaar of er aanleiding is dit beleid te actualiseren en stemt dit af met de auditcommissie.

Artikel 9 Financiering en treasury

- 1.

De uitvoering van de financieringsfunctie is belegd bij het Service Centrum Drechtsteden. De raad stelt het treasury beleid vast. Het college besluit tot het aangaan van overeenkomsten, rekening houdend met de door de Gemeenteraad gestelde kaders.

- 2.

Het college biedt het financieringsstatuut aan ter behandeling en vaststelling door de raad. Deze nota bevat de meerjarige kaders voor de financieringsactiviteiten van de gemeente. Dit statuut bevat tevens de taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie. Het financieringsstatuut maakt deel uit van deze verordening. Het college beziet op advies van het Treasury Comité tenminste iedere 4 jaar of er aanleiding is dit statuut te actualiseren en stemt dit af met de auditcommissie.

Artikel 10 Verbonden partijen

Het college biedt de nota verbonden partijen aan ter behandeling en vaststelling door de raad. In deze nota wordt ingegaan op de kaders voor deelname aan en het oprichten van verbonden partijen. De nota maakt onderdeel uit van deze verordening. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

Artikel 11 Grondbeleid

Het college biedt de nota grondbeleid aan ter behandeling en vaststelling door de raad. In deze nota wordt ingegaan op de vormen en doelen van grondbeleid, de bijbehorende instrumenten en risico's. De nota maakt onderdeel uit van deze verordening. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

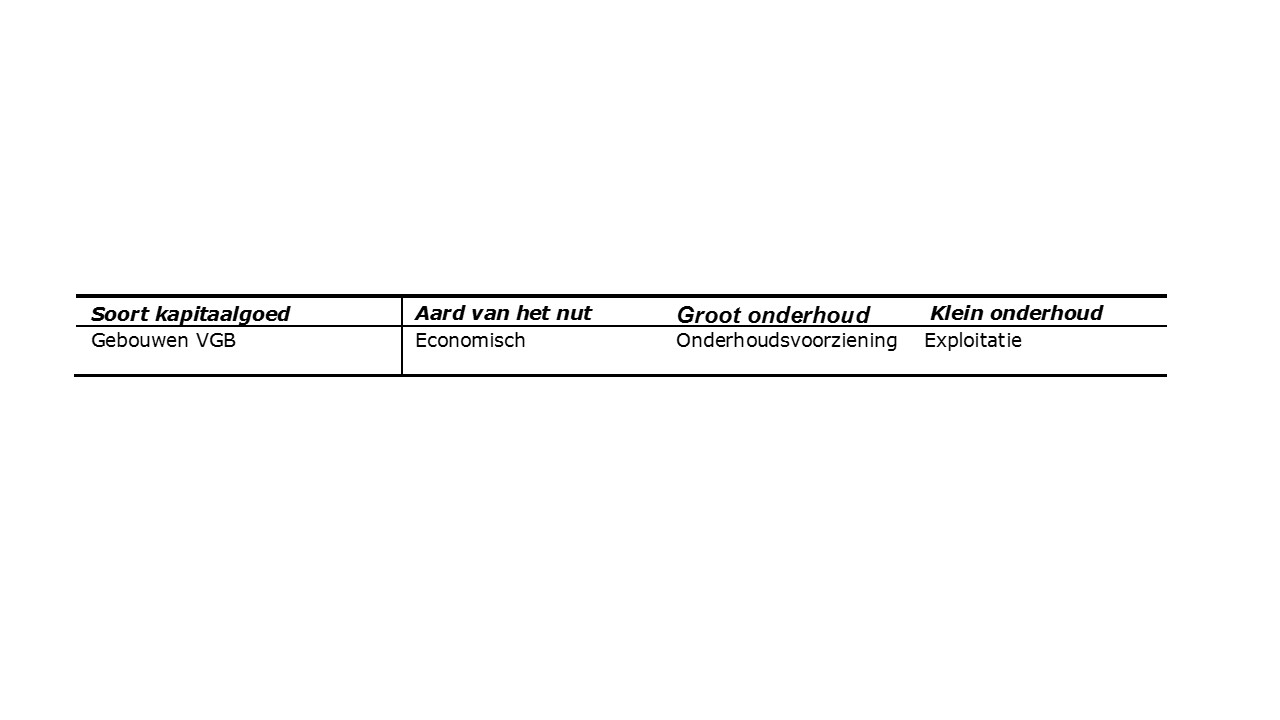

Artikel 12 Waardering & afschrijving vaste activa

Immateriële en materiële activa worden afgeschreven volgens de methodiek en de termijnen zoals vermeld in het afschrijvingsbeleid, dat als bijlage bij artikel 12 van deze verordening is opgenomen.

Artikel 13 Reserves en voorzieningen

Het college biedt de raad de nota Reserves en voorzieningen ter vaststelling aan. In deze nota wordt ingegaan op het beleid omtrent reserves en voorzieningen. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

Artikel 14 Garantstellingen en leningen

Het college biedt de raad de nota garantstellingen en leningen aan ter vaststelling aan. In deze nota wordt ingegaan op de kaders voor het verstrekken van garantstellingen en leningen. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

Artikel 15 (Interne) rente

- 1.

De rente die aan programma's wordt toegerekend is gebaseerd op het renteschema, waarbij de maximaal toegestane bespaarde rente wordt gerekend over het eigen vermogen.

- 2.

Aan de reserve Afschrijving wordt jaarlijks een gedeelte van de bespaarde rente over het eigen vermogen toegevoegd. De omvang hiervan is gelijk aan de rente die aan de bijbehorende investeringen in betreffend jaar wordt toegerekend.

Hoofdstuk 4 Financieel beheer, interne controle en financiële organisatie

Artikel 16 Administratie

De administratie is zodanig van opzet en werking, dat zij dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de afdelingen;

- b.

het verstrekken van informatie over over ontwikkelingen in de omvang van activa met economisch nut, activa met maatschappelijk nut, voorraden, vorderingen, schulden en contracten, de geschatte marktwaarde van kunstwerken met een cultuur historische waarde;

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;

- e.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving;

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 17 Interne controle

Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening en de rechtmatigheid van de baten en lasten en de balansmutaties voor de interne controle van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Blijken uit de interne controle afwijkingen die de getrouwheid en/of rechtmatigheid aantasten, dan neemt het college maatregelen tot herstel.

Artikel 18 Misbruik en oneigenlijk gebruik

Het college draagt zorg voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen, eigendommen, systemen en informatie.

Artikel 19 Financiële organisatie

1. Het college zorgt voor en legt vast:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidige toewijzing van de gemeentelijke taken aan de afdelingen (Regels omtrent de ambtelijke organisatie);

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden, zodat aan de eisen van interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatie aan beleids- en beheersorganen is gewaarborgd;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten (mandaatbesluit).

Artikel 20 Prijzen economische activiteiten

- 1.

Voor de levering van goederen, diensten of werken aan overheidsbedrijven en derden waarmee de gemeente in concurrentie met marktpartijen treedt, wordt tenminste de geraamde integrale kostprijs in rekening gebracht. Dit met inachtneming van de in de wet Markt en Overheid als zodanig aangemerkte uitzonderingen.

- 2.

Wanneer het in rekening brengen van de integrale kostprijs voor een bepaalde activiteit niet mogelijk of wenselijk is, doet het college een voorstel voor een raadsbesluit om deze activiteit van deze regel uit te zonderen, waarin het algemeen belang van de activiteit wordt gemotiveerd.

Hoofdstuk 5 Slotbepalingen

Artikel 21 Inwerkingtreding

- 1.

Deze verordening treedt in werking met ingang van 1 januari 2012.

- 2.

De "Financiële verordening gemeente Dordrecht", laatstelijk vastgesteld door de raad op 29 juni 2010, wordt ingetrokken.

Artikel 22 Citeertitel

Deze verordening wordt in de gemeentelijke stukken aangehaald onder de naam ‘Financiële verordening gemeente Dordrecht’.

Ondertekening

Bijlage bij artikel 6

NOTA LOKALE HEFFINGEN

1. INLEIDING

1.1 Aanleiding

Artikel 212 Gemeentewet verplicht gemeenten tot het opstellen van regels op het gebied van financieel beleid, het financieel beheer en de inrichting van de financiële organisatie. Deze zijn voor Dordrecht vervat in de Financiële verordening gemeente Dordrecht, vastgesteld in december 2011. In deze verordening zijn regels opgenomen die de uitoefening van de kaderstellende en controlerende taken in het financiële beleid door de raad mogelijk moeten maken. De raad geeft met de verordening aan binnen welke financieel-administratieve kaders het college zijn bestuur moet voeren.

In artikel 5 van de Financiële verordening gemeente Dordrecht is vastgelegd dat het college beleid opstelt over lokale heffingen ter behandeling en vaststelling door de raad. Met de Auditcommissie is in het najaar van 2011 afgesproken dat er een beleidsnota lokale heffingen wordt opgesteld.

Naast de verplicht voorgeschreven elementen van artikel 5, eerste lid van de Financiële verordening, te weten de samenstelling van het pakket belastingen, de belastingdruk, de kostendekkendheid en het tarieven- en kwijtscheldingsbeleid, is in de nota aangegeven welke heffingen in de gemeente Dordrecht niet worden geheven. Bovendien is er aandacht voor de invordering van lokale heffingen.

1.2 Doelstelling

Doel van de Nota is, naast het verstrekken van een overzicht en stand van zaken van het totaal aan gemeentelijke heffingen, het formaliseren van de gemeentelijke beleidslijn. Het vormt de basis voor de gemeentelijke belastingheffing voor de komende periode.

1.3 Leeswijzer

Na een introductie van lokale heffingen in hoofdstuk 2, worden in hoofdstuk 3 en 4 de verschillende soorten heffingen uiteengezet en wordt per heffing tenminste ingegaan op:

- -

de omschrijving van de heffing;

- -

de wettelijke basis;

- -

het tariefsbeleid.

Indien relevant zijn ook opgenomen:

- -

recente en toekomstige ontwikkelingen;

- -

mogelijkheden van de heffing voor de gemeente.

Vervolgens besteden we aandacht aan de lokale lastendruk in hoofdstuk 5. Tenslotte komen de aspecten kostendekkendheid, kwijtschelding en invordering aan bod in de hoofdstukken 6, 7 en 8.

Wanneer het in de nota gaat over de prijsontwikkeling, inflatie of CPI-index, dan bedoelen we een percentage dat bestaat uit de consumentenprijsindex (CPI) van het Centraal Planbureau (CPB) én de nacalculatie over de twee jaren voorafgaand aan het begrotingsjaar. Hierbij betreft het de CPIindex van het voorjaar van het jaar voorafgaand aan het begrotingsjaar.

In een bijlage is opgenomen:

- 1.

artikel 212 Gemeentewet;

- 2.

artikel 5 Financiële verordening gemeente Dordrecht.

2. LOKALE HEFFINGEN

2.1 Introductie

Het recht tot het heffen van belastingen is een pijler van onze democratische rechtstaat:

- -

het heffen van belasting vergroot de betrokkenheid van burgers met de gemeente als decentrale overheid;

- -

een eigen belastinggebied geeft de raad de mogelijkheid verantwoording af te leggen over financiële keuzes en een buffer op te bouwen;

- -

een gemeentelijk belastinggebied maakt het mogelijk om de verdeling tussen inkomsten en uitgaven af te stemmen op plaatselijke voorkeuren.

Het Europees Handvest voor de lokale autonomie geeft decentrale overheden expliciet de mogelijkheid om eigen inkomsten te genereren. De Grondwet verankert dat gemeenten deze inkomsten mogen genereren door belastingen te heffen. Dit is verder uitgewerkt in de Gemeentewet.

Gemeenten zijn vrij belastingen wel of niet te heffen. Zo heffen niet alle gemeenten een hondenbelasting of een toeristenbelasting. Alleen de onroerende-zaakbelastingen, de afvalstoffenheffing en rioolheffing worden door vrijwel iedere gemeente geheven. Er zijn drie belangrijke voorwaarden verbonden aan het heffen van belastingen door gemeenten:

- -

gemeenten heffen alleen belastingen die in de Gemeentewet of in andere wetten specifiek zijn benoemd;

- -

gemeentelijke belastingen mogen niet naar winst, vermogen of inkomen worden geheven;

- -

voorafgaand aan het heffen van de belasting, dient een verordening vastgesteld te worden.

Het grootste gedeelte aan middelen voor de uitvoering van de gemeentelijke taken ontvangen gemeenten van de Rijksoverheid. Een groot deel daarvan, afhankelijk van het aantal inwoners, de oppervlakte en enkele speciale omstandigheden, komt uit het Gemeentefonds en gemeenten mogen hier in principe mee doen wat ze willen. Het andere gedeelte wordt gevormd door doelgerichte bijdragen van het Rijk, die gekoppeld zijn aan een specifiek doel waaraan de gelden besteed moeten worden. Naast de middelen van de Rijksoverheid ontvangen gemeenten ook geld van haar inwoners, bedrijven die er gevestigd zijn en bezoekers, een gedeelte hiervan wordt gevormd door de gemeentelijke heffingen.

De totale opbrengst uit algemene belastingen en rechten[1] bedraagt 8,305 miljard euro per jaar (2012, CBS). In totaal beslaan de gemeentelijke belastingen daarmee zo’n 17% van de totale inkomsten van gemeenten (2012, CBS). De gemeentelijke belastingen vormen daarmee een cruciaal onderdeel van de middelen die een gemeente tot zijn beschikking heeft.

In verhouding tot de totale opbrengsten uit belastingen, is de lastendruk van de gemeentelijke belastingen relatief klein. Voor huishoudens is de lokale belastinglastendruk gemiddeld tussen de 1 en 2% van de totale woonlasten.

De gemeenteraad bepaalt ieder jaar de hoogte van de heffingen. Tijdens de behandeling van de begroting worden de geraamde inkomsten vastgesteld. Daarnaast wordt door de raad voor iedere afzonderlijke belasting een verordening vastgesteld. In de verordening staan de voorwaarden, tarieven en uitgangspunten voor de desbetreffende belasting. De raad heeft een aantal vrijheden waar het de invulling van het gemeentelijk belastinggebied betreft. Zo kan besloten worden over:

- -

de belastingen die de gemeente heft;

- -

de verdeling van belastingdruk over bijvoorbeeld burgers en bedrijven; • de hoogte van de tarieven en totale opbrengst van belastingen;

- -

kwijtschelding.

[1] In het verleden werden rechten ook wel aangeduid als retributies. Voorbeelden zijn de marktgelden en de lijkbezorgingsrechten.

2.2 Belastingen, bestemmingsheffingen en rechten

De gemeentelijke heffingen betreffen belastingen en rechten ofwel retributies, die zich onderscheiden doordat bij belastingen geen individueel bewezen dienst van de overheid ten opzicht van de betalende burger staat, wat bij het heffen van rechten wel het geval is.

Een tweede factor die belastingen van rechten onderscheid is de, in beginsel, ongebondenheid van de opbrengst. Aan de belastingenopbrengst is geen specifiek bestedingsdoel gekoppeld en kan derhalve toegevoegd worden aan de algemene middelen om door de raad bestemd te worden.

Tussen de ‘echte belastingen’ en rechten bevinden zich de bestemmingsbelastingen. Bij deze belastingen bestaat er geen directe relatie met een te leveren prestatie maar is wel bepaald welke kosten er precies verhaald mogen worden en dus mee gedekt mogen worden.

2.3 Lokale heffingen gemeente Dordrecht

Het gemeentelijk belastinggebied wordt beperkt tot heffingen die volgens de wet kunnen worden opgelegd. Op grond van het in artikel 104 van de Grondwet neergelegde legaliteitsbeginsel2 kan de gemeente geen belastingen invoeren die niet eerst door de Rijksoverheid mogelijk zijn gemaakt.

2Een rechtsbeginsel dat inhoudt dat iedere eenzijdige overheidshandeling – bijvoorbeeld het heffen van een belasting of retributie – direct of indirect moet berusten op een wet in formele zin. Een wet in formele zin is middels de procedure van artikel 81 Grondwet tot stand is gekomen wat betekent dat vaststelling geschied door de Staten-Generaal en de Regering tezamen. Hierdoor is gewaarborgd dat ingrijpende inbreuken op rechten van burgers enkel kunnen plaatsvinden onder goedkeuring van een meerderheid van de volksvertegenwoordiging.

Kaders Lokale Heffingen Dordrecht

Het gemeentelijke kader om de lokale heffingen vorm te geven en uit te voeren bestaat uit:

- -

Nota Lokale Heffingen;

- -

Kadernota en Begroting;

- -

paragrafen Lokale Heffingen in de Begroting en de Jaarstukken;

- -

belastingverordeningen3.

3Onder belastingverordeningen wordt in dit verband ook verstaan de verordening die de heffing en invordering van rechten regelen.

De Nota Lokale Heffingen is meerjarig en richtinggevend van karakter. In de nota wordt aangegeven op welke wijze binnen de gemeente vorm is gegeven aan de mogelijkheden die er voor gemeenten zijn ten aanzien van heffingen. Daarbij wordt aangegeven welke belastingen en rechten op het moment van vaststelling van de nota al bestaan en welke belastingen en heffingen mogelijk denkbaar zijn. Tevens is er aandacht voor beleidslijnen en ontwikkelingen die de praktijk van heffen (kunnen) beïnvloeden.

In de kadernota worden jaarlijks de gewenste ontwikkeling van de inkomsten uit heffingen uiteengezet, als voorbereiding op de begroting. De mutatie op de omvang van de begrote heffingsinkomsten wordt bepaald door het vaststellen van budgetteringsparameters bij de kadernota.

Een tweetal documenten die in het kader van de planning en controlcyclus ter vaststelling worden voorgelegd aan de raad, de begroting en de jaarstukken, kennen een paragraaf Lokale Heffingen. Deze paragraaf geeft een beeld van de geraamde en daadwerkelijke invulling voor een bepaald jaar van het beleid op alle heffingen, de inkomsten daaruit en de effecten voor burgers en bedrijven, inclusief lastendruk en de toepassing van kwijtschelding. In de paragraaf bij de Begroting betreft het een vooruitkijkende blik naar het komende jaar en in de paragraaf bij de Jaarstukken wordt teruggeblikt op het afgelopen jaar.

De raad bepaalt middels de vaststelling van verordeningen welke belastingen de gemeente heft en hoe hoog de tarieven zijn, waarbij ze gebonden is aan de landelijke regelgeving. Bij twijfel kan de rechter de belastingverordening toetsen aan onder andere de Gemeentewet en de algemene beginselen van behoorlijk bestuur. In de verordeningen worden tenminste, conform artikel 217 Gemeentewet, het belastbare feit, de belastingplichtige, het voorwerp van de belasting, de heffingsmaatstaf, het tarief en het tijdstip van ingang van de heffing geregeld.

Heffingsmaatstaf en tarieven

Voor zowel de heffingsmaatstaf en het tarief geldt in beginsel dat de gemeente enige vrijheid heeft om deze zelf te kiezen en vast te stellen, zij het dat ook hier de grenzen worden bepaald door het verbod om de gemeentelijke belastingen afhankelijk te stellen van inkomen, winst of vermogen en het gelijkheids- en evenredigheidsbeginsel. Voor rechten geldt in zijn algemeenheid nog specifiek dat de tarieven zodanig moeten worden vastgesteld dat de begrote opbrengsten de begrote kosten niet overstijgen, de zogenaamde 100%-dekkingsgraad.

Prijzen

Lokale heffingen omvatten heffingen die de gemeente vanuit haar publiekrechtelijke taak oplegt. Hierbij wordt onderscheid gemaakt tussen belastingen, bestemmingsbelastingen en rechten. De gemeente voert ook privaatrechtelijke taken uit, taken die ook door marktpartijen kunnen worden uitgevoerd. Voor de tegenprestatie worden prijzen in rekening gebracht. Bijvoorbeeld het toegangskaartje van het Dordrechts Museum of het parkeerkaartje uit de gemeentelijke parkeergarages. Een generiek prijsbeleid wordt niet wenselijk geacht in verband met de complexiteit van de samenstelling van de prijzen.

Uitvoering

De uitvoering van de heffing en invordering van onroerende zaakbelastingen, hondenbelasting, precariorechten, naheffingsaanslagen parkeerbelastingen, rioolheffing en afvalstoffenheffing vindt plaats door Gemeentebelastingen Drechtsteden (GBD). De uitvoering van reinigingsrecht is overgedragen aan afval- en energienutsbedrijf HVC, de invordering van de aanslagen reinigingsrecht wordt gedaan door de GBD.

3. BELASTINGEN (PUBLIEKRECHTELIJKE HEFFINGEN)

Belastingen zijn gedwongen bijdragen van de burger aan de overheid. Kenmerkend is dat er geen direct aanwijsbare individuele tegenprestatie van de overheid tegenover staat. Met andere woorden: de burger draagt bij aan de algemene kas van de overheid, waaruit een groot deel van de uitgaven worden bekostigd.

Op dit moment kennen we de volgende belastingen:

- .

Onroerende-zaakbelastingen;

- .

Afvalstoffenheffing;

- .

Rioolheffing;

- .

Bedrijven InvesteringsZone Bijdrage (BIZ);

- .

Hondenbelasting;

- .

Parkeerbelastingen;

- .

Precariobelasting;

Daarnaast bestaat op grond van de Gemeentewet specifiek de mogelijkheid baatbelasting, belasting op roerende woon- en bedrijfsruimten, forensenbelasting, reclamebelasting en

(water)toeristenbelasting te heffen. De gemeente Dordrecht maakt hiervan geen gebruik.

3.1 Onroerende-zaakbelastingen

Omschrijving

Onder de naam onroerende-zaakbelastingen (OZB) wordt een gebruikersbelasting en een eigenarenbelasting geheven. De grondslag voor de heffing is de waarde van de onroerende zaken binnen de gemeentegrens, waarbij 3 categorieën worden onderscheiden:

- .

Eigenaren woningen;

- .

Eigenaren niet-woningen;

- .

Gebruikers niet-woningen;

Het tarief is een percentage van de waarde van de onroerende zaak. Jaarlijks vindt op grond van de Wet waardering onroerende zaken de waardering plaats van alle binnen de gemeentegrenzen van Dordrecht gelegen onroerende zaken. De aanslagen OZB worden opgelegd met als maatstaf de waarde in het economisch verkeer op peildatum 1 januari van het jaar voorafgaande aan het belastingjaar.

De OZB is een zuivere belasting waarvan de opbrengst ten goede komt aan de algemene middelen van de gemeente.

Wettelijke basis

De wettelijke basis voor de heffing zijn de artikelen 220 tot 220 f en 220 h Gemeentewet en de Verordening onroerende-zaakbelastingen.

Tariefsbeleid

Basis voor de ontwikkeling van de OZB-tarieven zijn:

- 1.

de begrote opbrengst voor het komend jaar. Deze bestaat uit de opbrengst van het voorgaande belastingjaar vermeerderd met het percentage verwacht ConsumentenPrijsIndex (CPI) en een nacalculatie op voorgaande jaren, exclusief areaaluitbreiding. Een toename van het areaal zal altijd leiden tot extra opbrengsten en een afname van het areaal tot minder opbrengsten.

- 2.

de verwachtte waardeontwikkeling van woningen en niet woningen. De WOZ-waarde van het vastgoed fungeert als een maatstaf voor de hoogte van de OZB-aanslag. De OZB wordt dus naar rato van de WOZ-waarden opgelegd. Als de vastgoedmarkt een wijziging van de waarden kent, wordt deze waardenverandering via het tarief gecompenseerd. Deze bijsturingsmaatregel is nodig om uitvoering te geven aan de meerjarige begrotingsstabiliteit, ter voorkoming van ‘sprongen’ in lokale lasten.

De opbrengst is de vermenigvuldiging van de vastgestelde WOZ-waarde met het tarief. Wanneer de opbrengst en de gemiddelde WOZ-waarde duidelijk zijn volgt automatisch het tarief. Dit houdt ook in dat wanneer de huizenprijzen stijgen de hierdoor veroorzaakte meeropbrengst wordt gecompenseerd door de tarieven te verlagen. Bij dalende huizenprijzen wordt de hierdoor veroorzaakte minderopbrengst gecompenseerd door de tarieven te verhogen. De hoogte van de

OZB-aanslag staat daarmee in beginsel los van ontwikkelingen op de woningmarkt. Tot en met 2010[1] was er nog sprake van waardestijging van woningen en profiteerden eigenaren van woningen van een verlaging van het prijs indexatietarief. Vanaf 2011 is sprake van waardedaling van woningen en ondervinden eigenaren van woningen een nadeel door verhoging van het prijs indexatietarief.

Om onevenredige stijging van de collectieve lastendruk te voorkomen heeft het Rijk een beperking ingesteld op de stijging van de OZB-tarieven: de macronorm. Deze norm houdt in dat de opbrengst van de OZB van alle gemeenten samen niet meer mag stijgen dan de reële trendmatige groei van het bruto binnenlands product plus de prijsontwikkeling. De macronorm ligt niet vast in wetgeving maar is een bestuurlijke afspraak tussen het Rijk en gemeenten. Bij overschrijding van de norm kan het Rijk bijsturen via de algemene uitkering in het Gemeentefonds door het volume te verlagen. Bij de overschrijding van de macronorm in 2012 is echter besloten om de overschrijding te verrekenen met de macronorm van 2013.

[1] Omdat de peildatum voor de WOZ-waarde 1 jaar terug ligt ten opzichte van het belastingjaar begint de werkelijke daling van de WOZ-waarde al in 2009.

3.2 Afvalstoffenheffing (huishoudelijk afval)

Omschrijving

Afvalstoffenheffing wordt op grond van de Wet milieubeheer verplicht geheven van particuliere huishoudens ter bestrijding van de kosten van het beheer van huishoudelijk afval. De grondslag van de heffing kan een vast bedrag zijn, per perceel, aantal personen, inzamelfrequentie, aantal kilo's of aantal vuilniszakken. In Dordrecht wordt geheven naar een vast bedrag per perceel.

De wettelijke basis voor de heffing is artikel 15.33 Wet milieubeheer en de Verordening afvalstoffenheffing.

Tariefsbeleid

Voor de ontwikkeling van de tarieven voor de afvalstoffenheffing wordt met ingang van 2012 de prijsontwikkeling (CPI) gehanteerd. Tot verhoging van de tarieven[1] is besloten met het oog op het voorkomen van een sterke stijging per 2013 en in verband met de steeds lagere kostendekkingsgraad en de daardoor snel dalende bestemmingsreserve afval.

[1] Op basis van bestuurlijke keuzes is tot 2011 geen indexatie toegepast.

Ontwikkelingen

Op 1 januari 2012 is het wetsvoorstel Afvalstoffenheffing bij kamerbewoning in werking getreden. Deze wet geeft de gemeente de mogelijkheid om bij kamerverhuur de aanslag aan de verhuurder op te leggen. Deze kan op zijn beurt de kosten verhalen op de huurders. De Verordening afvalstoffenheffing is hierop in 2012 aangepast.

In het nieuwe afvalbeleidsplan zullen de mogelijkheden van gedifferentieerde tarieven worden meegenomen en zal de toereikendheid van de reserve opnieuw worden getoetst.

3.3 Rioolheffing

Omschrijving

Rioolheffing wordt geheven ter dekking van de kosten die gemaakt worden ter nakoming van de in de Wet verankering en bekostiging gemeentelijke watertaken geregelde zorgplichten ten aanzien van het afvalwater en het hemel- en grondwater. De rioolheffing kent een eigenarendeel en een gebruikersdeel. Het eigenarendeel wordt geheven naar een vast bedrag per perceel. Het gebruikersdeel wordt voor woningen geheven naar een vast bedrag per perceel en voor niet woningen naar het aantal kubieke meters water dat vanuit het perceel wordt afgevoerd. De rioolheffing is een bestemmingsheffing en mag maximaal kostendekkend zijn.

Wettelijke basis

De wettelijke basis voor de heffing is artikel 228 a Gemeentewet en de Verordening rioolheffing.

Tariefsbeleid

Het tarief wordt vastgesteld op basis van een gesloten exploitatie en is afgeleid van het

Gemeentelijk rioleringsplan (GRP). Dit is een meerjarenplan dat periodiek wordt geactualiseerd. Het huidige GRP is GRP V met planperiode 2011-2015. De egalisatiereserve rioolexploitatie dient ter egalisatie van lasten en baten van de rioolexploitatie.

Ontwikkelingen

Er wordt momenteel onderzoek gedaan naar het achterblijven van de verwachte investeringen en naar de ontwikkeling van de rioolopbrengst. Indien de uitkomsten van het onderzoek daartoe aanleiding geven zal er een bestuurlijke update van het GRP volgen. De stand en de toereikendheid van de egalisatiereserve zal daarbij in beschouwing worden genomen.

3.4 Baatbelasting

Omschrijving

Baatbelasting is een bestemmingsbelasting waarbij maximaal 100% van de kosten van gemeentelijke voorzieningen over de eigenaren van de door deze voorzieningen gebate objecten mogen worden omgeslagen. Met ingang van 1 juli 2008 is de baatbelasting grotendeels vervangen door de grondexploitatieheffing. De grondexploitatieheffing is geregeld in de Wet ruimtelijke ordening en dient ter bestrijding van kosten van planvorming, grondverwerving, riolering, bestrating, verlichting en vele andere materiële voorzieningen.

De baatbelasting kan worden geheven op basis van artikel 222 Gemeentewet.

Ontwikkelingen

Door een tweetal uitspraken van de Hoge Raad waarin baatbelasting van de gemeenten Hengelo (juni 2010) en Breda (mei 2010) onverbindend zijn verklaard is een streep gehaald door baatbelasting voor herinrichting en revitalisering van binnensteden. De beoordeling van de Hoge Raad berust op het criterium ‘wezenlijke verandering’ dat voortvloeit uit een eerder arrest van de Hoge Raad van 4 mei 2007. In dit arrest besliste de Hoge Raad dat baatbelasting alleen mogelijk is bij vervanging van bestaande voorzieningen, als deze vervanging resulteert in een verbetering waardoor het geheel van voorzieningen in het heringerichte gebied naar inrichting, aard of omvang een wezenlijke verandering heeft ondergaan. Baatbelasting is derhalve alleen mogelijk bij vervanging van bestaande voorzieningen.

De Vereniging van Nederlandse Gemeenten (VNG) acht het heffen alleen nog mogelijk in enkele situaties in het buitengebied voor bijvoorbeeld aanleg van riolering of een aansluitingsweg. Maar niet voor nieuwbouwlocaties of andere zaken die in een bestemmingsplan zijn geregeld. Dergelijke kosten vallen onder de grondexploitatie. Voordat met het treffen van de voorzieningen wordt aangevangen, moet de raad een besluit nemen in welke mate de aan de voorzieningen verbonden lasten door middel van een baatbelasting zullen worden verhaald.

Mogelijkheden Dordrecht

De gemeente Dordrecht kent geen baatbelasting, noch een grondexploitatieheffing. Zoals voorgaand gesteld is baatbelasting alleen nog toepasbaar in specifieke situaties in het buitengebied. Nieuwe ontwikkelingen hebben geleid tot alternatieven voor de baatbelasting gebaseerd op publiek-private samenwerking. Een dergelijk alternatief is het op initiatief van ondernemers instellen van een zone Bedrijfsgerichte Gebiedsverbetering op grond van de Experimentenwet BIZ-zones (zie paragraaf 3.5).

3.5 Bedrijven InvesteringsZone Bijdrage (BIZ)

Omschrijving

Onder de naam ‘BIZ-bijdrage’ wordt een directe belasting geheven ter bestrijding van de kosten die zijn verbonden aan activiteiten, die op hun beurt gericht zijn op het bevorderen van leefbaarheid, veiligheid, ruimtelijke kwaliteit of een ander mede publiek belang in de openbare ruimte van de bedrijven investeringszone (BI-zone). Een BI-zone is een afgebakend gebied waarbinnen ondernemers gezamenlijk investeren in de kwaliteit en aantrekkelijkheid van de openbare ruimte van hun bedrijfsomgeving. De ondernemers bepalen zelf de activiteiten en maken daarvoor een plan van aanpak met activiteiten en een begroting. Indien voldoende draagvlak bestaat bij de ondernemers in de BIZ-zone zorgt de gemeente voor inning van de bijdrage. Dit gebeurt in de vorm van een belasting op basis van de WOZ-waarde. De gemeente fungeert in feite als doorgeefluik. Het college legt de afspraken vast in een uitvoeringsovereenkomst en de raad stelt de belastingverordening vast.

In Dordrecht zijn de formele stappen genomen tot instelling van 2 BI-zones: Louter Bloemen en

Krabbepolder/Zeehaven. De raad heeft op 29 november 2011 de verordeningen BIZ Louter Bloemen Dordrecht 2012 en BIZ Krabbepolder/Zeehaven 2012 vastgesteld. Op 30 november 2011 zijn de uitvoeringsovereenkomsten getekend met de Stichting BIZ Louter Bloemen en Stichting BIZ Krabbepolder/Zeehaven. Voor effectuering van de heffing dient er volgens de wet een aantoonbaar draagvlak te zijn. Op 2 mei 2012 heeft de draagvlakmeting plaatsgevonden en bleek er alleen voor de BIZ Louter Bloemen aantoonbaar draagvlak. De Stichting BIZ Krabbepolder/Zeehaven is opgeheven, de uitvoeringsovereenkomst is niet van kracht geworden. De Verordening Krabbepolder/Zeehaven zal daarom worden ingetrokken.

De BIZ-heffing wordt mogelijk gemaakt door de Experimentenwet Bedrijven Investeringszones, de Verordening BI-Zone Louter Bloemen Dordrecht 2012 en de uitvoeringsovereenkomst gemeente Dordrecht en Stichting BI-Zone Louter Bloemen.

Tariefsbeleid

De BIZ-bijdrage wordt gedurende een periode van 5 jaren jaarlijks geheven ter zake van binnen de BI-Zone gelegen onroerende zaken, die niet in hoofdzaak tot woning dienen. De opbrengst van de heffing wordt in de vorm van een subsidie weer teruggegeven aan de ondernemers die er hun activiteiten uit bekostigen. In de Verordening BI-Zone Louter Bloemen Dordrecht 2012 is het belastingtarief voor de periode 2012 tot en met 2016 vastgelegd, gerelateerd aan een aantal WOZ- waardeklassen. De tarieven worden jaarlijks verhoogd met 3%.

3.6 Belasting op roerende woon- en bedrijfsruimten

Omschrijving

Naast een belasting op onroerende zaken kan ook een belasting worden geheven op roerende woon- en bedrijfsruimten, die duurzaam aan een plaats gebonden zijn en dienen voor permanente bewoning of gebruik. Deze belasting is vergelijkbaar met de belasting op onroerende zaken, heeft hetzelfde tarief en kent ook een gebruikers- en een eigenarenheffing. De gedachte achter deze belasting is dat gebruikers en eigenaren van woonschepen, caravans, woonwagens en andere roerende zaken die dienen tot woning en bedrijfsruimten ook belang hebben bij de collectieve voorzieningen van de gemeente. Deze rechtvaardigt dan ook dat eigenaren en gebruikers hieraan mee betalen.

Wettelijke basis

De belasting op roerende woon- en bedrijfsruimten wordt mogelijk gemaakt door artikel 221 Gemeentewet.

Mogelijkheden Dordrecht

Deze belasting wordt slechts in een beperkt aantal gemeenten geheven met veel woonboten en caravans (eigenarenheffing). Dordrecht heft geen belasting op roerende woon- en bedrijfsruimten. De opbrengstmogelijkheden worden voor alsnog te beperkt en de kosten voor de heffing te hoog geacht. Daarnaast wordt lastenverzwaring voor bedrijfsruimten momenteel niet wenselijk geacht.

3.7 Forensenbelasting

Omschrijving

Forensenbelasting kan worden geheven van degene die tenminste 90 dagen in een jaar in een recreatieverblijf verblijft (slaapforensen) of die een gemeubileerde woning voor zichzelf of het gezin ter beschikking houden (woonforensen). Onder gemeubileerde woningen vallen ook zomerhuisjes, chalets en caravans. Het is niet noodzakelijk dat men daadwerkelijk meer dan negentig dagen per jaar in de woning aanwezig is. Het gaat erom dat men er meer dan negentig dagen per jaar zou kunnen verblijven. Ook is niet vereist dat in een aaneengesloten periode over de woning kan worden beschikt.

Wettelijke basis

Forensenbelasting wordt mogelijk gemaakt door artikel 223 Gemeentewet.

Mogelijkheden Dordrecht

Deze belasting wordt meestal ingevoerd van uit de gedachte dat forensen ook gebruik maken van voorzieningen in de gemeente, wat rechtvaardigt dat zij mee betalen. Immers de gemeente krijgt alleen voor de eigen inwoners een uitkering uit het gemeentefonds. Forensenbelasting wordt meestal geheven in steden en dorpen gelegen in forensengebieden. In Dordrecht wordt geen forensenbelasting geheven. Vooralsnog wordt het forensenniveau te laag geschat en worden de opbrengstmogelijkheden te beperkt geacht om de kosten van de heffing te dekken.

3.8 Hondenbelasting

Omschrijving

Hondenbelasting wordt geheven van de houders van één of meerdere honden. Indien een houder meerdere honden heeft, wordt er per hond een hogere belasting geheven. Voor het houden van honden in kennels geldt een separaat tarief. Er bestaat geen relatie met voorzieningen en overlastbestrijding. Hondenbelasting is een zuivere belasting waarvan de opbrengst ten goede komt aan de algemene middelen.

Wettelijke basis

De wettelijke basis voor de heffing is artikel 226 Gemeentewet en de Verordening hondenbelasting.

Tariefsbeleid

De tarieven voor de hondenbelasting volgen de prijsontwikkeling.

3.9 Parkeren

Gemeenten oefenen via het parkeerbeleid invloed uit op de lokale bereikbaarheid en leefbaarheid. Parkeren kent in Dordrecht zowel een publiekrechtelijke en privaatrechtelijke kant. Indien het parkeren in de openbare ruimte betreft is het een publiekrechtelijke aangelegenheid en worden er parkeerbelastingen geheven. Als het parkeren in de niet openbare ruimte betreft dan worden privaatrechtelijke parkeergelden geheven. Hoewel we eerder hebben aangegeven in deze nota geen privaatrechtelijke regelingen te behandelen maken we voor parkeren een uitzondering. Dit vanwege de onlosmakelijke verbondenheid en verwevenheid van de opbrengsten.

Egalisatiereserve parkeervoorzieningen

In de gemeente Dordrecht is de opbrengst parkeren voor een groot deel bestemd voor de parkeervoorzieningen. Er is een egalisatiereserve parkeervoorzieningen die grotendeels wordt gevoed vanuit de parkeeropbrengsten van alle parkeervoorzieningen van de stad. Deze is bestemd om de aanloopverliezen en onrendabele toppen van de huidige en toekomstige parkeervoorzieningen te kunnen opvangen. De omvang van de reserve wordt jaarlijks geactualiseerd.

Tariefs- en prijsbeleid

De hoogte van zowel de publiekrechtelijke parkeerbelastingen als de privaatrechtelijke parkeergelden volgen eenzelfde ontwikkeling, namelijk de CPI-index, met minimale stappen van € 0,10. De tarieven voor parkeerbelastingen worden periodiek door de raad vastgesteld, de prijzen voor de parkeergelden door het college.

Ontwikkelingen

Bij het bepalen van de hoogte voor betaald parkeren en vergunninghoudersparkeren mogen gemeenten nu alleen differentiëren naar de parkeerduur, -tijd, -plaats en grootte van het voertuig. In het kader van de verbetering van de luchtkwaliteit hebben een aantal grotere gemeenten het rijk gevraagd om het mogelijk te maken de tarieven en prijzen te differentiëren naar de milieuvervuiling door de auto. De ministerraad heeft toen besloten hiervan af te zien omdat deze maatregel juist de mensen treft die niet de draagkracht hebben om een schonere auto aan te schaffen.

In 2011 heeft minister Donner (BZK) in een brief aan de VNG aangegeven dat betalen voor parkeren voor iedereen zo makkelijk mogelijk moet zijn. Ook moeten de parkeertarieven en prijzen transparant en eerlijk zijn. Om extra lasten voor de burger te voorkomen moet het bijvoorbeeld mogelijk zijn om te betalen per kleine tijdseenheden. De gemeente experimenteert hier al mee bij de parkeergarage Achterom (halfuurtarief) en onderzoekt de mogelijkheden tot verdere tariefsdifferentiatie in parkeertijd en betaalgemak voor de burgers.

Op straat kan momenteel in Dordrecht al per minuut betaald worden door gebruik te maken van de persoonlijke parkeermeter (een eigen parkeerautomaat op zak). Omdat dit een stand-alone apparaat is die van te voren aangeschaft moet worden, wordt in 2013 belparkeren ingevoerd.

Hierbij kan de parkeerder, zonder aanschaf van een extra apparaat, met de eigen telefoon gaan parkeren, waarbij eveneens betaald wordt per geparkeerde minuut. In 2013 zal ook het digitaliseren van parkeervergunningen aanvangen, waarbij gekeken gaat worden naar de mogelijkheden van de inzet van onder andere een digitale bezoekersvergunning, dagvergunning, en waarbij aan en afmelden via een webportal onderzocht zal worden. Ook hier zullen de mogelijkheden voor het toepassen andere tijdseenheden worden bezien.

3.9.1 Parkeerbelastingen (publiekrechtelijk)

Omschrijving

Parkeerbelastingen zijn van toepassing op parkeren in de openbare ruimte. Er wordt belasting geheven ter zake van parkeren in de openbare ruimte (parkeren op parkeerplaatsen geregeld met parkeerapparatuur – kort parkeren) of de afgifte van een parkeervergunning (parkeren op vergunninghouderplaatsen). Parkeren op vergunninghouderplaatsen betreft afgifte van: bewoners-, zakelijke-, autodate-, diensten-, en bezoekersparkeervergunningen.

Als geparkeerd wordt zonder de verschuldigde parkeergelden te betalen of langer geparkeerd wordt dan is betaald dan wordt er een naheffingsaanslag parkeergeld opgelegd. Deze naheffingsaanslag bestaat uit het uurtarief parkeren en een kostenopslag voor de controle en de heffingskosten. Verder vallen onder parkeerbelasting nog het plaatsen en verwijderen van wielklemmen en het wegslepen en bewaren van voertuigen tot zekerheid van de betaling van een naheffingsaanslag.

Parkeerbelastingen is een zuivere belasting waarvan de opbrengst een gesloten systeem is conform de spelregels van de egalisatiereserve parkeervoorzieningen.

Wettelijke basis

De wettelijke basis voor het heffen van parkeerbelasting wordt gevormd door artikel 225

Gemeentewet, de Wegenverkeerswet 1994,het Besluit gemeentelijke parkeerbelastingen, het Besluit wegslepen van voertuigen, de Verordening parkeerbelastingen Dordrecht en de Wegsleepverordening Dordrecht.

3.9.2 Parkeergelden (privaatrechtelijk)

Omschrijving

Parkeergelden hebben betrekking op parkeren in de niet openbare ruimte. Het betreft hier parkeerinkomsten uit het gelegenheid geven tot parkeren van voertuigen in parkeergarages en parkeerterreinen die zijn voorzien van een slagboom (niet openbare ruimte). Hieronder vallen betaald parkeren (kort parkeren) en parkeerabonnementen.

3.10 Precariobelasting

Omschrijving

Precariobelasting wordt geheven ter zake van het bezit van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond. De voor de openbare dienst bestemde gemeentegrond is grond waarvan de gemeente eigenaar is en die kan worden gebruikt tot algemeen nut en waarbij een ieder belang kan hebben. Tot deze gemeentegrond worden de openbare weg, plantsoenen, parken en dergelijke gerekend, maar ook het gemeentelijke water. Bij precariobelasting dient gedacht te worden aan een winkeluitstalling, opslag van bouwmaterialen, terrassen, reclame voorwerpen, et cetera.

De opbrengst is sterk afhankelijk van wisselende activiteiten in de openbare ruimte.

Precariobelasting is een zuivere belasting waarvan de opbrengst ten goede komt aan de algemene middelen.

Wettelijke basis

De wettelijke basis voor de heffing wordt gevormd door artikel 228 Gemeentewet en de Verordening precariobelasting.

Tariefsbeleid

De tarieven voor de precariobelasting volgen de prijsontwikkeling, wat betekent dat ze ieder jaar worden verhoogd met het percentage inflatie, ook wel CPI-index.

3.11 Reclamebelasting

Omschrijving

Reclamebelasting kan worden geheven over openbare aankondigingen die zichtbaar zijn vanaf de openbare weg. Daarbij gaat het onder meer om billboards en lichtbakken. Omdat vereist is dat de reclame zichtbaar is van de openbare weg, kan zowel belasting verschuldigd zijn over reclamevoorwerpen boven gemeentegrond als boven particuliere grond. Daarin verschilt de reclamebelasting derhalve van de zogenaamde precariobelasting. Reclamebelasting kan samen met precariobelasting worden geheven.

Wettelijke basis

Reclamebelasting wordt mogelijk gemaakt door artikel 227 Gemeentewet.

Mogelijkheden Dordrecht

In onze gemeente wordt geen reclamebelasting geheven en is het hebben van reclamevoorwerpen boven gemeentegrond geregeld in de Verordening precariobelasting.

Reclamebelasting wordt door steeds meer gemeenten ingezet voor het financieren van ondernemersfondsen voor de uitvoering van gezamenlijke centrumactiviteiten. Het Platform Binnenstadsmanagement, waarin alle georganiseerde binnenstadsondernemersverenigingen zijn vertegenwoordigd, heeft het initiatief genomen om te komen tot een ondernemersfonds voor de binnenstad. Dit fonds dient als draagvlak voor gezamenlijke activiteiten in de binnenstad en is gericht op het behoud en het vergroten van de aantrekkingskracht van de binnenstad op bezoekers. Hiervoor zullen de ondernemersverenigingen binnenstad jaarlijks gezamenlijk een activiteitenplan met een begroting maken. De gemeente zal bij voldoende deelname (draagvlak) door ondernemers de reclamebelasting innen op basis van een door de raad vast te stellen belastingverordening. Bedoeling is de opbrengst minus de perceptie[4](heffings-) kosten jaarlijks te storten in het ondernemersfonds, waaruit op basis van een activiteitenplan wordt geïnvesteerd in de bedrijfsomgeving ter verbetering van het ondernemersklimaat in de binnenstad van Dordrecht.

[4] Onder perceptiekosten worden de kosten verstaan die zijn gemoeid met de heffing en invordering van belastingen.

3.12 (Water)Toeristenbelasting

Omschrijving

In de praktijk zijn er twee vormen van toeristenbelasting mogelijk, de ‘gewone’ toeristenbelasting en de watertoeristenbelasting.

De ‘gewone’ toeristenbelasting kan worden geheven ter zake van het houden van verblijf binnen de gemeente door personen die niet als ingezetene in de gemeentelijke basisadministratie persoonsgegevens zijn ingeschreven. Veelal zal deze belasting worden geheven van degenen die gelegenheid tot verblijf bieden (hoteleigenaren, appartementhouders, vakantieonderkomens, (sta)caravans, tenten, et cetera). Deze personen zijn wettelijk bevoegd de belasting als zodanig te verhalen op degene ter zake van wiens verblijf de belasting verschuldigd wordt. De term toeristenbelasting is enigszins misleidend want het betreft alle verblijf, dus ook zakelijke overnachtingen in hotels en verblijf door arbeidsmigranten die bijvoorbeeld in de landbouwsector werken.

De watertoeristenbelasting is een variant op de toeristenbelasting. Deze kan en wordt in waterrijke gemeenten vaak geheven van toeristen met boten oftewel ‘niet ingezetenen die verblijf houden binnen de gemeente op vaartuigen waarvoor wegens de aanwezigheid in het watergebied van de gemeente een vergoeding wordt betaald'. Net als bij de ‘gewone’ toeristenbelasting is degene aan wie de watertoerist betaalt voor de ligplaats of het vaartuig belastingplichtig. Deze kan de belasting verhalen op de watertoerist.

Wettelijke basis

Zowel de toeristenbelasting als de watertoeristenbelasting kan geheven worden op basis van artikel 224 Gemeentewet.

Mogelijkheden Dordrecht

In de gemeente Dordrecht wordt geen toeristenbelasting, noch watertoeristenbelasting geheven. De toeristen die naar Dordrecht komen zijn grotendeels dagtoeristen. Wel is de omvang van het aantal overnachtingen, zowel toeristisch als zakelijk, in de afgelopen jaren sterk gegroeid, wat met de opening van het Van der Valk-hotel verder is toegenomen. Het heffen van een toeristenbelasting kan mogelijk schadelijk zijn vanuit het oogpunt van imago en gastvrijheid. Toeristenbelasting wordt namelijk vermeld op de factuur van de klant. Toeristenbelasting wordt overigens geheven in ruim driekwart van de Nederlands gemeenten. Daar waar voorheen het heffen van toeristenbelasting niet rendabel werd geacht in verband met het beperkt aantal overnachtingsmogelijkheden, zien we daarin thans een stijgende lijn ontstaan. We zullen dan ook onderzoeken of het mogelijk en rendabel is toeristenbelasting te gaan heffen.

4. RECHTEN (PUBLIEKRECHTELIJKE HEFFINGEN)

Rechten, zijn vergoedingen voor door de gemeente aan een individuele burger verleende diensten die in rekening worden gebracht bij de burger die van deze diensten gebruik maakt. Te denken valt aan de afgifte van paspoorten, het sluiten van huwelijken en het in behandeling nemen van aanvragen tot afgifte van een vergunning. Omdat bij de heffing van rechten de door de gemeente gemaakte kosten worden doorberekend aan de individuele burger komt hierbij veel belang toe aan de wijze waarop kostentoerekening plaats vindt.

Op dit moment kennen we de volgende rechten:

- 1.

Leges;

- 2.

Havengelden;

- 3.

Lijkbezorgingsrechten;

- 4.

Marktgelden;

- 5.

Reinigingsrecht.

Daarnaast bestaat op grond van de Gemeentewet specifiek de mogelijkheid brandweerrechten en een vermakelijkhedenretributie te heffen. De gemeente Dordrecht maakt hiervan geen gebruik.

4.1 Leges

Omschrijving

Leges zijn verschuldigd ter zake van door het gemeentebestuur verstrekte diensten[5] en stukken, zoals opgenomen in de Legesverordening en de daarbij behorende tarieventabel. De belastingplichtige is de aanvrager van de dienst dan wel degene ten behoeve van wie de dienst is verleend. Een opsomming van de diensten waarvoor leges verschuldigd zijn voert in het kader van deze nota te ver, globaal onderscheiden we een drietal categorieën:

- 1.

Algemene dienstverlening.

- 2.

Dienstverlening vallend onder fysieke leefomgeving/omgevingsvergunning.

- 3.

Dienstverlening vallend onder Europese dienstenrichtlijn.

[5] Sleutelwoord bij leges is dat het administratieve diensten betreft.

Wettelijke basis

De wettelijke basis voor de heffing wordt gevormd door artikel 229 Gemeentewet en de Legesverordening.

Tariefsbeleid

Voor de tariefbepaling wordt onderscheid gemaakt in leges omgevingsvergunning, ook wel de bouwleges, en overige leges. De tarieven voor de leges omgevingsvergunning volgen de prijsontwikkeling van de loon- en prijsindex in de verhouding 75% lonen en 25% materieel budget. In afwijking hiervan is voor 2013 besloten de bouwleges niet te indexeren in verband met een actualisatie van de berekeningssystematiek.

De tarieven voor de overige leges volgen de prijsontwikkeling (CPI), voor zover geen afwijkende tariefsaanpassing gelden ingevolge van specifieke rijksregelingen of regionale afspraken.

Ontwikkelingen

Middels het wetsvoorstel Wet elektronische dienstverlening burgerlijke stand wordt beoogt een aanzienlijke lastenvermindering voor de burger te realiseren door het wettelijke kader te scheppen voor de elektronische aangifte van geboorte, voorgenomen huwelijk en geregistreerd partnerschap, alsmede voor de elektronische verkrijging van uittreksels en afschriften van de daarop betrekking hebbende akten. De papieren dienstverlening blijft wel bestaan, waardoor het onzeker is of de totale kosten van de dienstverlening en daarmee de leges omlaag gaan. Het wetsvoorstel ligt voor bij de Eerste Kamer en zal na vaststelling in werking treden op een nader te bepalen tijdstip.

4.2 Brandweerrechten

Omschrijving

Brandweerrechten kunnen worden geheven voor het gebruik van bezittingen, werken of inrichtingen van de gemeentelijke brandweer of het genot van de diensten van de brandweer. De rechten kunnen enkel geheven worden voor zover de dienstverlening van de brandweer in overwegende mate een individueel doel dient. De rechten mogen niet geheven worden voor zover het de wettelijke taken van de brandweer betreffen, bijvoorbeeld in geval van brand- en rampenbestrijding en het beperken en bestrijden van gevaar voor mensen en dieren bij ongevallen.

Wettelijke basis

De heffing van brandweerrechten is mogelijk middels artikel 229 Gemeentewet.

Mogelijkheden Dordrecht

De lokale brandweerzorg is ondergebracht bij de Regionale Brandweer Zuid-Holland Zuid, die op haar beurt onderdeel uitmaakt van de Gemeenschappelijke Regeling Veiligheidsregio Zuid-Holland Zuid. Er worden op dit moment geen brandweerrechten geheven. In samenwerking met de GR Veiligheidsregio zullen de mogelijkheden voor het gaan heffen van brandweerrechten, evenwel op regionaal niveau, worden onderzocht.

4.3 Havengelden

Voor het gebruik van de havens kan een recht geheven worden, zolang het gebruik ervan als een individuele tegenprestatie van de gemeente kan worden aangemerkt.

Tot en met 2012 konden de havengelden worden onderscheiden in binnenhavengeld en zeehavengeld, waarbij de binnenhavengelden tot de vergoedingen voor publiekrechtelijke taken gerekend dient te worden en het zeehavengeld tot het privaatrechtelijk acteren van de gemeente. Sinds 1 juli 2011 is een samenwerkingsovereenkomst van kracht tussen de gemeente Dordrecht en het Havenbedrijf Rotterdam (HbR). HbR ontwikkelt en beheert sinds die datum de zeehaven van Dordrecht, waarbij de gemeente Dordrecht de publiekrechtelijke taken en bevoegdheden heeft behouden. Met ingang van 1 januari 2013 is de tweede fase van de samenwerking met de HbR van kracht geworden en is het totale beheer van het Zeehavengebied overgedragen aan HbR. Dit betekent dat Dordrecht met ingang van 1 januari 2013 geen zeehavengelden meer ontvangt en daar ook geen tarieven meer voor kent.

Omschrijving

Binnenhavengeld wordt geheven voor het gebruik met een binnenschip van de haven en voor het genot van, door of vanwege de gemeente verstrekte diensten.

Wettelijke basis

De wettelijke basis voor de heffing is artikel 229 Gemeentewet en de Binnenhavengeldverordening.

Tariefsbeleid

De tarieven voor de binnenhavengelden worden afgestemd met de tarieven van HbR, waarbij de tarieven van Rotterdam leidend zijn en gelden voor Dordrecht, Zwijndrecht en Papendrecht. De prijsontwikkeling loopt parallel met de ontwikkeling van de tarieven voor de Zeevaart. De in 2012 ingevoerde korting voor schone schepen blijft gehandhaafd.

Ontwikkelingen

Tevens is er een landelijk systeem in ontwikkeling voor de inning van de binnenhavengelden (Portbase). Streven is dit in 2014 in te voeren. Dordrecht volgt deze ontwikkelingen en zal aanhaken bij de invoering.

4.4 Lijkbezorgingsrechten

Omschrijving

Onder de lijkbezorgingsrechten vallen alle rechten die verschuldigd zijn voor de dienstverlening op de Essenhof. Hieronder worden begrepen de begraafrechten, grafrechten, onderhoudsrechten, crematierechten, asbestemmingen, accommodatiegebruik en de met deze rechten samenhangende administratieve kosten en vergunningen (leges).

Wettelijke basis

De wettelijke basis voor de heffing is neergelegd in artikel 229 Gemeentewet en de heffingsverordening Essenhof.

Tariefsbeleid

De tarieven zijn gebaseerd op de uitgangspunten van het Masterplan Essenhof 2010 en de jaarlijkse exploitatieverwachtingen van de Essenhof. Daarnaast dienen de tarieven marktconform te zijn. De reserve egalisatie exploitatie Essenhof dient ter egalisatie van de resultaten van de Essenhof over meerdere jaren, zodat er geen onevenredige fluctuaties in de tarieven hoeven plaats te vinden.

4.5 Marktgelden

Omschrijving

Marktgeld wordt geheven voor het innemen van stand- of staanplaatsen voor het uitstallen, aanbieden of verkopen van goederen op markten en openbare plaatsen en daarmee verband houdende handelingen en/of bij het gebruik daarvan verstrekte hulpmiddelen. Het marktgeld wordt geheven van de vergunninghouder of standplaatshouder. Grondslag voor de berekening van het marktgeld is het aantal ingenomen m² oppervlakte. Er zijn dagtarieven en abonnementen.

Wettelijke basis

De wettelijke basis voor de heffing is artikel 229 Gemeentewet en de Verordening marktgeld.

Tariefsbeleid

De tarieven marktgeld volgen de prijsontwikkeling, de CPI-index.

4.6 Reinigingsrecht (bedrijfsafval)

Omschrijving

Reinigingsrecht wordt geheven van bedrijven voor het inzamelen en verwerken van bedrijfsafvalstoffen. Het gaat hier om een bestemmingsheffing, wat betekent dat tegenover de heffing een individuele tegenprestatie van de gemeente moet staan. Hierin onderscheidt het zich van de afvalstoffenheffing, wat derhalve als belasting aangemerkt kan worden. Het tarief van de heffing is een vast bedrag per maand of per jaar afhankelijk van aangeboden hoeveelheid afval per categorie op basis van het aantal werknemers en KvK branche-indeling. Bij overschrijding van de toegestane hoeveelheid aan te bieden afval wordt de indeling in een categorie overeenkomstig aangepast met ingang van de datum waarvoor het hogere afvalaanbod geldt.

De uitvoering van het ophalen van bedrijfsafval en de heffing van reinigingsrecht is overgedragen aan afval- en energienutsbedrijf HVC. Voor de invordering van deze aanslagen heeft HVC ervoor gekozen dit door de Gemeentebelastingen Drechtsteden (GBD) te laten uitvoeren.

Wettelijke basis

De wettelijke basis voor de heffing is artikel 229 Gemeentewet en de Verordening reinigingsrecht.

Tariefsbeleid

De tarieven voor reinigingsrecht volgen de prijsontwikkeling (CPI).

4.7 Vermakelijkhedenretributie

Omschrijving

Ter zake van een natuurlijke of rechtspersoon binnen een gemeente kan een vermakelijkhedenretributie worden geheven indien deze vermakelijkheden aanbiedt, waarbij gebruik gemaakt wordt van door of vanwege de gemeente tot stand gebracht of in stand gehouden voorzieningen. Ook wanneer de gemeente bijzondere voorzieningen treft bijvoorbeeld in de vorm van extra toezicht ter zake van een vermakelijkheid kan hiervoor een vermakelijkhedenretributie worden geheven.

Wettelijke basis

Een vermakelijkhedenretributie kan geheven worden op grond van artikel 229, eerste lid, onderdeel c Gemeentewet.

Mogelijkheden Dordrecht

Onder de term vermakelijkheden vallen een groot aantal attracties en amusement die net als in veel andere Nederlandse gemeenten, ook in Dordrecht plaatsvinden. Te denken valt aan concerten, theatervoorstellingen en bioscoopvertoningen. Bij dergelijke vermakelijkheden is er in de meeste gevallen geen sprake van gebruik van gemeentelijke voorzieningen of bijzondere voorzieningen als bedoeld in de wet. Vermakelijkhedenretributies worden om deze reden in de gemeente Dordrecht niet geheven.

5. DE BELASTINGDRUK (LOKALE LASTENDRUK)

Tot de woonlasten worden gerekend de onroerende-zaakbelastingen, de afvalstoffenheffing en de rioolheffing. De woonlasten vormen het grootste deel van de opbrengst uit de gemeentelijke heffingen en zijn daarmee grotendeels bepalend voor de lokale lastendruk. De lokale lastendruk wordt bepaald door de tarieven van deze 3 belastingen. Middels het tariefsbeleid beïnvloed de gemeente de ontwikkeling van de woonlastendruk.

Voor de OZB is deze gebaseerd op de inflatiecorrectie (CPI), voor rioolheffing op het huidige GRP en voor de afvalstoffenheffing gold tot en met 2012 de nullijn, met ingang van 2013 worden ook deze tarieven opgehoogd met het inflatiepercentage. Uitgaande van handhaving van het huidige tariefbeleid is de verwachting dat de woonlasten steeds sterker zullen stijgen omdat de inflatie in een stijgende lijn zit.

Het Centrum voor Onderzoek van de Economie van de Lagere Overheden (COELO) van de Rijksuniversiteit Groningen brengt jaarlijks het niveau en de ontwikkeling van de lokale lasten van gemeenten in kaart. Uit haar onderzoeken blijkt dat de woonlasten in Dordrecht gunstig scoren ten opzichte van andere gemeenten. Zowel landelijk, in vergelijking met andere gemeenten van vergelijkbare omvang, als regionaal, in vergelijk met Drechtstedengemeenten is de belastingdruk relatief laag. De door Deloitte, ten behoeve van Dordrecht, uitgevoerde stresstests 2011 en 2012 bevestigen dit beeld.

6. KOSTENDEKKENDHEID

Zoals aangegeven in paragraaf 2.2 onderscheiden we drie soorten gemeentelijke heffingen. De zuivere belastingen alwaar geen directe individuele tegenprestatie van de gemeente tegenover staat en waarbij de opbrengsten worden gerekend tot de algemene middelen van de gemeente. Bij bestemmingsbelastingen is er geen directe relatie met een geleverde prestatie maar de kosten dienen wel ter bestrijding van wettelijk bepaalde specifieke kosten. De opbrengst is derhalve bestemd voor het specifieke doel waarmee de kosten samenhangen. Rechten worden geheven voor een directe individuele dienst die de gemeente levert waarbij de opbrengst maximaal de kosten mag betreffen.

6.1 Opbrengstnorm

In de Gemeentewet heeft de wetgever uitdrukkelijk bepaald dat de tarieven van rechten zodanig dienen te worden vastgesteld dat de geraamde opbrengsten niet uitstijgen boven de geraamde kosten. Er mag, met andere woorden, door de gemeente geen winst gemaakt worden op de door haar geleverde diensten. Dit wettelijke vereiste geldt op basis van begrote opbrengsten en kosten. Dit houdt in dat indien in enig jaar de opbrengsten voor een dienst onvoorzien toch boven de werkelijke kosten uitkomen, bijvoorbeeld omdat onvoorzien vaker dan begroot van een dienst gebruik gemaakt is, dit is toegestaan.

Een aantal keren is in juridische procedures de vraag aan de orde geweest wat de schaal is waarop de kostendekkendheid moet worden beoordeeld. Ruwweg is er een drietal varianten: per dienst afzonderlijk, per cluster van diensten die op enigerlei wijze samenhangen (bijvoorbeeld alle huwelijksleges samen) of voor alle diensten die in een bepaalde verordening zijn verenigd samen. De Hoge Raad heeft in bestendige jurisprudentie beslist dat de kostendekkendheid moet worden beoordeeld voor de gehele verordening. Concreet houdt dit in dat, binnen de grenzen van de redelijkheid, de ene dienst meer dan kostendekkend kan zijn en de andere minder dan kostendekkend, zolang de kostendekkendheid van de verordening als geheel maar niet boven de 100% uitkomt.

Binnen de Legesverordening geldt in een aantal gevallen dat de opbrengstnorm op een beperktere schaal dan de gehele verordening moet worden beschouwd. Dit is het gevolg van nieuwe wetgeving, waarbij de wetgever ervoor heeft gekozen ook bepalingen over de kostendekkendheid op te nemen. De Europese Dienstenrichtlijn bijvoorbeeld bepaalt dat de opbrengsten van de tarieven die onder deze richtlijn vallen niet hoger mogen zijn dan de kosten ter zake. Ook de Wet algemene bepalingen omgevingsrecht (Wabo) laat zich uit over de mate van kostendekkendheid van de leges die onder deze wetgeving vallen: deze leges mogen gezamenlijk niet meer dan 100% kostendekkend zijn.

6.2 Kostentoerekening

Onder kostentoerekening wordt de boekhoudkundige exercitie verstaan om binnen het geheel van kosten die binnen de gemeente worden gemaakt die kosten aan te wijzen die samenhangen met de geleverde dienst en die kosten op een correcte wijze aan deze dienst toe te rekenen. De directe kosten die aan een dienst zijn toe te rekenen hebben een directe relatie met de specifieke dienst. Het gaat hierbij bijvoorbeeld om de loonkosten van de geleverde arbeid en de kosten voor het verbruik van materialen. Maar ook kapitaallasten en de afschrijving van duurzame activa die ten behoeve van de dienst is aangeschaft evenals de rentelast over de resterende investering mogen in een jaar tot de kosten van een specifieke dienst worden gerekend. Bij de indirecte kosten is er een minder direct verband tussen het optreden van de kosten en de specifieke dienst. Het gaat hierbij om kosten die onder de term 'overhead' vallen, zoals ondersteuning en management ten behoeve van de specifieke dienst en de huisvestingskosten. Maar ook de kosten van de salarisadministratie, de sociale lasten en verzekeringen in verband met de geleverde arbeid voor een dienst kunnen tot de kosten van een dienst gerekend worden. Bij de toerekening van kosten is ook van belang dat ze alleen kunnen worden toegerekend voor zover het individuele belang van de aanvrager er hoofdzakelijk mee wordt gediend. Kosten die verband houden met beleidsvoorbereiding, handhaving, toezicht en controle – behoudens de eerste controle – en kosten gemaakt voor inspraak-, bezwaar- en beroepsprocedures moeten worden geacht in hoofdzaak voor het algemeen belang gemaakt te zijn, waardoor deze kosten niet op een individuele burger kunnen worden verhaald.

Om de kostendekkendheid te bepalen wordt de opbrengst afgezet tegen de kosten die de gemeente toerekent aan het betreffende recht of de specifieke bestemmingsheffing. Als deze aan elkaar gelijk zijn, is sprake van 100% kostendekkendheid. De kosten die samenhangen met een bepaalde heffing kunnen echter hoger zijn dan de kosten die worden toegerekend. De gemeente Dordrecht kiest voor een zo hoog mogelijke toerekening van kosten binnen de toegestane grenzen. Deze optimalisatie is nog niet voor alle heffingen gerealiseerd.

Het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties heeft een handleiding kostentoerekening uitgegeven die een handvat biedt voor onder andere gemeenten, voor de toerekening van kosten.

6.3 Kostendekkingsgraad[6]

[6] Bij een eventuele afschaffing van het BTW-compensatiefonds zullen, bij een ongewijzigde beleidslijn, de tarieven aanmerkelijk sterker stijgen dan voorheen het geval was.

Kostendekkendheid rioolheffing

Stelregel is dat de heffing zoveel mogelijk kostendekkend is. De kostendekkingsgraad voor 2013 is, overigens evenals 2012, 100%. In de jaren dat de inkomsten daadwerkelijk afwijken met de uitgaven wordt het verschil verrekend met de egalisatiereserve.

Kostendekkendheid afvalstoffenheffing

Uitgangspunt is volledige dekking van de kosten middels de inkomsten. De kostendekkingsgraad voor 2013 is 96%.

Kostendekking leges

Beleid is dat de leges zoveel mogelijk kostendekkend zijn met een maximum van 100% binnen de marges van de kruissubsidiëring. Onder kruissubsidiëring wordt verstaan: het hoger stellen van tarieven van leges voor sommige diensten om daarmee de tarieven voor andere diensten laag te kunnen houden. Tot en met 2009 was het mogelijk binnen de gehele Legesverordening

kruissubsidiëring toe te passen. Met de invoering van de Wet algemene bepalingen omgevingsrecht (Wabo) en de Europese Dienstenrichtlijn (EDR) zijn vanaf 2010 de mogelijkheden tot kruissubsidiëring beperkt. Binnen titel 1 en titel 2 is kruissubsidiëring mogelijk tussen de verschillende hoofdstukken van de titels. Voor titel 3, dienstverlening vallend onder de EDR, is slechts kruissubsidiëring binnen elk hoofdstuk mogelijk. Voor titel 2 is de berekening gebaseerd op het VNG-Model Kostendekking leges omgevingsvergunning. Hierop zal in 2014 verdere verfijning plaatsvinden. De kostendekkingsgraad voor 2013 is voor titel 1 84%, voor titel 2 82,5% en voor titel 3 < 100%.

Kostendekkingsoverzicht bij vaststelling van de belastingverordeningen

In het kader van transparantie en openheid wordt gestreefd om bij de vaststelling van de eerstvolgende set aan belastingverordeningen een kostendekkingsoverzicht per verordening bij te voegen, voor zover het rechten en bestemmingsheffingen betreft.

7. KWIJTSCHELDINGSBELEID

Kwijtscheldingen vormen naast de vrijstellingen een methode om bepaalde groepen burgers op grond van hun betalingscapaciteit van het betalen van belasting te vrijwaren. Vrijstellingen worden opgenomen in de belastingverordening en verminderen hetgeen waarover men belasting moet betalen, de heffingsgrondslag. Vrijstellingen gelden voor alle burgers die daarvoor in aanmerking komen. Voor het deel van de heffingsgrondslag waarvoor geen vrijstelling is opgenomen blijft de verschuldigdheid bestaan. Kwijtschelding kan worden toegepast, indien het verschuldigde bedrag aan belasting vaststaat. Kwijtschelding maakt het mogelijk om bepaalde daarvoor in aanmerking komende burgers te ontheffen van hun verplichting om de belastingschuld te betalen

Het is gemeenten niet toegestaan om met de gemeentelijke belastingen inkomenspolitiek te bedrijven. Toch maakt artikel 255 Gemeentewet in combinatie met de Uitvoeringsregeling Invorderingswet 1990 het voor gemeenten mogelijk om bepaalde belastingplichtigen, die niet in staat zijn anders dan met buitengewoon bezwaar de aan hen opgelegde aanslagen gemeentelijke belastingen te voldoen als gevolg van onvoldoende inkomen, gehele of gedeeltelijke kwijtschelding te verlenen van de belastingschuld. Degene die van de gemeentelijke kwijtscheldingsregeling gebruik wil maken dient hiertoe een schriftelijk, met een opgave van de actuele financiële situatie onderbouwde, aanvraag te doen. De medewerker, belast met de invordering van de gemeentebelastingen beslist schriftelijk op het verzoek tot kwijtschelding, waartegen administratief beroep mogelijk is bij het college.

Inwoners met een inkomen op bijstandsniveau komen in beginsel voor kwijtschelding in aanmerking. Wel vindt nog een vermogenstoets plaats. Met de vermogenstoets wordt eerst nagegaan of er geen of onvoldoende vermogensbestanddelen aanwezig zijn om de openstaande belastingaanslag te voldoen. Indien er vermogen[7] aanwezig is dan kan er geen kwijtschelding worden verleend. Indien er geen vermogen is dan moet worden beoordeeld in hoeverre de aanwezige betalingscapaciteit voldoende is om de belastingaanslag te voldoen. Om de betalingscapaciteit vast te stellen wordt eerst het netto besteedbare inkomen na aftrek van een aantal vaste lasten berekend. Van het netto inkomen worden vervolgens de kosten van bestaan afgetrokken. Is de op deze wijze vastgestelde betalingscapaciteit positief dan moet, zo nodig, 80% hiervan voor belastingschuld worden opgeëist. De rest wordt kwijtgescholden. Is er geen betalingscapaciteit aanwezig, dan kan de gehele belastingschuld worden kwijtgescholden.

[7] Onder vermogen wordt verstaan de waarde in het economische verkeer van de bezittingen verminderd met de schulden van de belastingplichtige en de echtgenoot die hoger bevoorrecht zijn dan de rijksbelastingen.

Op basis van de Verordening kwijtschelding belastingen 2001 kan in Dordrecht kwijtschelding worden verleend op de heffing van onroerende zaakbelastingen, afvalstoffenheffing, rioolheffing en hondenbelasting. Ook op de heffing van leges tot afgifte van een huisvestingsvergunning of een voorrangsverklaring voor een corporatiewoning kan kwijtschelding worden verleend. Ingevolge de woonruimteverdeling-overeenkomst, afgesloten tussen de gemeente en de corporaties, worden er in Dordrecht geen huisvestingsvergunningen meer afgegeven voor corporatiewoningen. De Kwijtscheldingsverordening zal hierop nog aangepast worden.

De rijksregeling kwijtschelding wordt ruim toegepast in Dordrecht. De in artikel 16 van de Uitvoeringsregeling Invorderingswet 1990 genoemde bedoelde normuitkering van 90% is gesteld op 100%. Dit houdt in dat nagenoeg alle Dordtse burgers die moeten rondkomen van alleen een bijstandsuitkering of een AOW-uitkering en geen vermogen hebben, op basis van deze norm voor kwijtschelding in aanmerking komen. Met ingang van 2010 wordt gebruik gemaakt van de voortoets via het Landelijk Inlichtingenbureau[8] voor het verlenen van geautomatiseerde kwijtschelding.

[8] Opgericht door het Ministerie van Sociale Zaken en Werkgelegenheid met als doel gemeenten en andere overheden te helpen bepalen op welke ondersteuning burgers recht hebben, bijvoorbeeld een bijstandsuitkering, bijzondere bijstand of kwijtschelding van gemeentelijke belastingen.

Betalingsregeling

Als belastingplichtigen niet in aanmerking komen voor kwijtschelding maar tijdelijk onvoldoende geld hebben kan een betalingsregeling worden afgesproken. Per individueel geval wordt beoordeeld of er voldoende aanleiding is voor een dergelijke regeling.

Ontwikkelingen

Vanaf 1 april 2011 kunnen gemeenten ook kleine zelfstandigen in aanmerking laten komen voor kwijtschelding van gemeentelijke belastingen die geen relatie hebben met de onderneming of het beroep dat wordt uitgeoefend. Op dit moment wordt ingeschat dat dit geen aanmerkelijke toename van het totale kwijtscheldingvolume met zich mee zal brengen. Het betreft hier een relatief kleine groep belastingschuldigen. De mogelijkheden om dit ook in de gemeente Dordrecht toe te passen worden onderzocht.

Mogelijkheden Dordrecht

De huidige Verordening kwijtschelding belastingen 2001 is laatstelijk gewijzigd vastgesteld door de raad in mei 2009. Het is raadzaam regels en beleid periodiek te bezien op noodzaak en wenselijkheid van actualisatie[9] en indien nodig te herzien. We streven er naar de Verordening kwijtschelding belastingen 2001 uiterlijk bij het aanbieden van de eerstvolgende set aan belastingverordeningen aan de raad hierop te toetsen en indien nodig overeenkomstig te wijzigen.

[9] Voor een groot aantal financiële nota’s is via de vaststelling van de Financiële verordening gemeente Dordrecht geformaliseerd dat ze met een periodiciteit van eens in de 4 jaar worden bezien op aanleiding om te actualiseren.

8. INVORDERING

Voor inning en invordering van gemeentelijke heffingen is de Invorderingswet 1990 en de Uitvoeringsregeling Invorderingswet 1990 van toepassing. De betaaltermijnen van de gemeentelijke heffingen zijn in iedere heffingsverordening afzonderlijk geregeld. Bij het niet tijdig betalen van gemeentelijke belastingaanslagen wordt de invordering conform de Invorderingswet 1990 ter hand genomen.

Met inachtneming van wettelijke termijnen kan na het verzenden van een aanmaning een dwangbevel worden uitgevaardigd en per post worden verzonden. Dit dwangbevel geeft de ontvanger het recht van parate executie. Het dwangbevel kan nu zonder tussenkomst van een rechter ten uitvoer worden gelegd. Dit biedt mogelijkheden op het gebied van een beslag op roerende- en onroerende zaken, beslag onder derden, maar ook de mogelijkheid om een zogenaamd vereenvoudigd beslag onder derden te leggen (loon- of uitkeringsvordering).

Van eerder genoemde invorderingsmaatregelen wordt zo nodig gebruik gemaakt, met inachtneming van de daarvoor geldende specifieke regelgeving. Oninbaarverklaring vindt pas plaats nadat alle invorderingsmaatregelen zijn benut. Uit ervaring blijkt dat een klein deel van de vorderingen uiteindelijk niet geïnd kunnen worden. Om dit risico te kunnen dekken is er een voorziening dubieuze debiteuren.

BIJLAGE 1: ARTIKEL 212 GEMEENTEWET

Artikel 212

- 1.