Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR656519

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR656519/1

Regeling vervallen per 31-12-2024

Verordening op de heffing en invordering van reclamebelasting Eemsdelta 2021

Geldend van 13-04-2021 t/m 30-12-2024

Intitulé

Verordening op de heffing en invordering van reclamebelasting Eemsdelta 2021De raad van de gemeente Eemsdelta;

gelet op de artikelen 227 van de Gemeentewet;

besluit

vast te stellen, de volgende verordening:

Verordening op de heffing en de invordering van reclamebelasting Eemsdelta 2021

(Verordening van reclamebelasting Eemsdelta 2021)

Artikel 1. Definities

Voor de toepassing van deze verordening wordt verstaan onder bouwwerk: elke constructie van enige omvang van hout, steen, metaal of ander materiaal, die hetzij direct of indirect met de grond verbonden is, hetzij directe of indirecte steun vindt in of op de grond.

Artikel 2. Belastbaar feit

Onder de naam reclamebelasting wordt een directe belasting geheven voor een openbare aankondiging die zichtbaar is vanaf de openbare weg binnen de volgende gebieden van de gemeente Eemsdelta:

- •

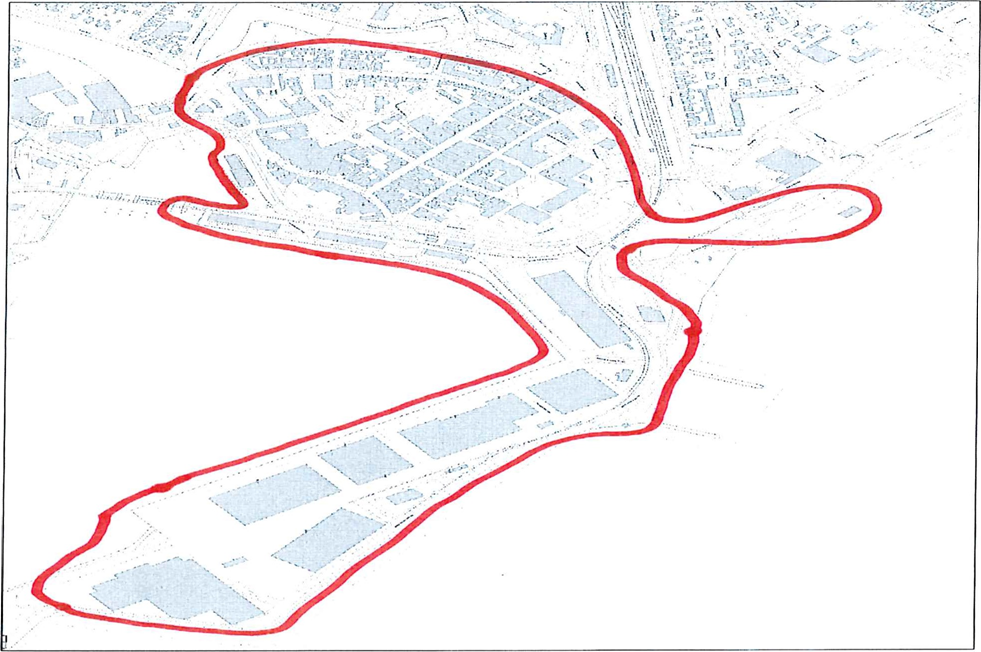

Gebied 1: de volgende straten in de voormalige gemeente Delfzijl:

Binnensingel, Buitensingel, Burg. Buiskoolplein, Commendementsplein, De Vennen, HandelskadeOost, Handelskade-West, Havenstraat, Johan van der Kornputplein, Kerkstraat, Marktstraat, Landstraat, Molenberg, Noorderbinnensingel, Noordersingel, Oranjestraat, Oude Schans, Poststraat, Schoolstraat, Singel, Stationsweg, Waterstraat, Willemstraat en Zeebadweg een en ander zoals aangegeven op de bij deze verordening behorende kaart.

- •

Gebied 2: de voormalige gemeente Appingedam.

Artikel 3. Belastingplicht

- 1.

De reclamebelasting wordt geheven van degene van wie, dan wel ten behoeve van wie de openbare aankondiging wordt aangetroffen.

- 2.

In afwijking in zoverre van het bepaalde in het eerste lid wordt de reclamebelasting voor een openbare aankondiging die is aangebracht door tussenkomst van een natuurlijk persoon of rechtspersoon die zijn beroep of bedrijf maakt van ten behoeve van derden tegen vergoeding aanbrengen van openbare aankondigingen op daartoe beschikbaar gestelde oppervlakken, geheven van die natuurlijk persoon of rechtspersoon.

Artikel 4. Vrijstellingen

De reclamebelasting wordt niet geheven voor een openbare aankondiging:

- a.

door publiekrechtelijke rechtspersonen gedaan in de uitoefening van hun publiekrechtelijke taak;

- b.

die uitsluitend dient ten behoeve van de regulering van het verkeer over openbare land- en waterwegen;

- c.

die door politieke partijen zijn aangebracht ;

- d.

op bouwterreinen, voor zover de opschriften rechtstreeks betrekking hebben op de op dat terrein in uitvoering zijnde bouwwerkzaamheden;

- e.

die met vermelding van een tussenpersoon zijn gedaan in verband met de verhuur of de verkoop van roerende woonruimten, roerende bedrijfsruimten of onroerende zaken;

- f.

die zonder commercieel oogmerk aanwezig zijn in het kader van en voor de duur van: o activiteiten van culturele, maatschappelijke of daarmee gelijk te stellen aard; o braderieën;

- g.

die zich bevinden binnen in een woning of bedrijf, of gedeelte daarvan, met uitzondering van:

- •

openbare aankondigingen die zijn aangebracht direct op, aan of tegen de binnenzijde van een glazen of andere doorzichtige afscheiding.

- •

een openbare aankondiging direct zichtbaar achter het raam of deur.

- •

- h.

aangebracht op een voertuig of (lucht)vaartuig, tenzij deze kennelijk in hoofdzaak (70% of meer) zijn bestemd voor openbare aankondigingen met een verkoop- of verhuur bevorderend karakter;

- i.

die in hoofdzaak zichtbaar zijn op sportvelden, met uitzondering van aankondigingen op of bij sportvelden welke kennelijk gericht zijn op de weg;

- j.

op terrasafscheidingen die zijn geplaatst op een terras of een terrasboot bij een horecaonderneming,

- k.

aangebracht door of namens winkeliersverenigingen of wijkorganen, waarbij het reclameobject uitsluitend bestaat uit een aanduiding met naam van de winkeliersvereniging of het wijkorgaan;

- l.

die door agrarische bedrijven zijn aangebracht en betrekking hebben op de agrarische activiteiten.

- m.

aangebracht op scholen, en die betrekking hebben op de functie van het gebouw.

- n.

die uitsluitend het openbaar belang dienen;

- o.

die korter aanwezig zijn dan 13 weken binnen het belastingtijdvak niet worden vervangen, opgevolgd of gecontinueerd door andere openbare aankondigingen;

- p.

aangebracht op parasols die zijn geplaatst op een terras of een terrasboot bij een horecaonderneming;

- q.

waarvoor op grond van een privaatrechtelijke overeenkomst betaling aan de gemeente moet geschieden, dan wel onderscheidenlijk een vergoeding aan de gemeente verschuldigd is;

- r.

alleen bestaande uit de Nederlandse-, provinciale- of gemeentelijke vlag;

- s.

op, aan of bij een mobiele onderzoeksunit die wordt gebruikt voor het doen van bevolkingsonderzoek als bedoeld in artikel 1, onder c, van de Wet op het bevolkingsonderzoek, voor welk onderzoek op grond van die wet vergunning is verleend, gedurende dat gebruik en voor zover de openbare aankondigingen betrekking hebben op het bevolkingsonderzoek.

Artikel 5. Maatstaf van heffing en belastingtarief

- 1.

De reclamebelasting wordt geheven:

- a.

Voor gebied 1: naar een vast bedrag per bouwwerk;

- b.

Voor gebied 2: naar het totaal aantal openbare aankondigingen

-

2. De belasting als bedoel in artikel 5 lid 1 bedraagt:

- a.

voor gebied 1: per bouwwerk € 200,00

- b.

voor gebied 2: voor 1 of 2 aankondigingen € 155,00

-

voor meer dan 2 aankondigingen € 259,00

3. Indien er voor gebied 2 sprake is van meerdere vestigingen van een en dezelfde gebruiker die betrokken worden in de reclamebelasting, bedraagt de belasting, in afwijking van het in artikel 5 tweede lid onder b bepaalde € 385,00

Artikel 6. Berekening van de reclamebelasting

Voor de toepassing van artikel 5 lid 2 onder a worden openbare aankondigingen die behoren:

- a.

bij één bouwwerk of gedeelte daarvan,

- b.

bij bouwwerken of gedeelten daarvan, die naast elkaar zijn gelegen en tezamen worden gebruikt door één belastingplichtige aangemerkt als één openbare aankondiging.

Artikel 7. Belastingtijdvak

Het belastingtijdvak is gelijk aan het kalenderjaar.

Artikel 8. Wijze van heffing

De reclamebelasting wordt bij wege van aanslag geheven.

Artikel 9. Termijn van betaling,

- 1.

In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moet een aanslag worden betaald in drie gelijke termijnen waarvan de eerste termijn vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en elk van de volgende termijnen telkens een maand later.

- 2.

De belastingschuldige kan een machtiging tot automatische incasso verlenen indien het totale bedrag van de op een aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan minder dan € 4.000 bedraagt.

- 3.

Ingeval een machtiging tot automatische incasso is verleend, wordt het aantal termijnen bepaald door het totale bedrag van de op een aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, te delen door het minimum termijnbedrag, met dien verstande dat het aantal termijnen niet meer dan tien bedraagt. De eerste termijn vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en elk van de volgende termijnen telkens een maand later.

- 4.

Het minimum termijnbedrag genoemd in lid 3 bedraagt € 10.

- 5.

De in het tweede lid bedoelde machtiging tot automatische incasso wordt geacht niet te zijn verleend indien twee van de tien termijnen niet zijn betaald doordat automatische incasso van de betaalrekening van de belastingschuldige niet mogelijk blijkt dan wel binnen één maand na afschrijving zijn gestorneerd. Alsdan gelden de betaaltermijnen als bedoeld in het eerste lid.

- 6.

Indien het totale bedrag van de op een aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan minder dan € 10 bedraagt, worden de op dat aanslagbiljet vermelde aanslag of aanslagen niet geheven.

- 7.

De Algemene termijnenwet is niet van toepassing op de bovengenoemde termijnen.

Artikel 10. Kwijtschelding

Bij de invordering van de reclamebelasting wordt geen kwijtschelding verleend.

Artikel 11. Overgangsrecht

De volgende verordeningen worden ingetrokken met ingang van de in artikel 12, tweede lid, genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan:

- •

De verordening reclamebelasting Delfzijl 2021 van 29 oktober 2020

- •

De verordening reclamebelasting Appingedam 2021 van 29 oktober 2020

Artikel 12. Inwerkingtreding

- 1.

Deze verordening treedt in werking met ingang van de dag na die van de bekendmaking.

- 2.

De datum van ingang van de heffing is 1 januari 2021.

Artikel 13. Citeertitel

Deze verordening wordt aangehaald als Verordening van reclamebelasting Eemsdelta 2021.

Ondertekening

Aldus besloten in de openbare vergadering van 31 maart 2021

De raad van de gemeente Eemsdelta,

G. Beukema T.G.C.Kramer-Klein

Voorzitter Griffier

Bijlage behorend bij de verordening reclamebelasting Eemsdelta 2021

Behorende bij raadsbesluit van 31 maart 2021

T.G.C. Kramer-Klein

De griffier

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl