Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR643882

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR643882/1

Beleidsnota reserves en voorzieningen

Geldend van 01-10-2011 t/m heden

Intitulé

Beleidsnota reserves en voorzieningende gemeenteraad van de gemeente Eersel

gelet op het artikel 4:81 van de Algemene wet bestuursrecht;

b e s l u i t

vast te stellen de volgende beleidsregel:

Beleidsnota reserves en voorzieningen

1. Inleiding

Voor u ligt de beleidsnota reserves en voorzieningen. De volgende uitgangspunten zijn daarbij in acht genomen:

- 1.

Het Besluit Begroting en Verantwoording (BBV):

- 2.

Voldoen aan de financiële verordening

2. Wettelijk kader

In bijlage 1 zijn de relevante artikelen van de BBV met betrekking tot reserves en voorzieningen opgenomen.

3. Functies van reserves en voorzieningen

Er worden op basis van het BBV vijf verschillende functies onderscheiden voor reserves en

voorzieningen. In onderstaande tabel wordt toegelicht welke functie voor reserves (R)

gelden, welke voor voorzieningen (V) en welke voor beide.

|

Functie |

Toelichting |

R |

V |

|

Financieringsfunctie |

Op grond van de wet financiering decentrale overheden (wet Fido) moeten alle investeringsuitgaven worden gefinancierd met langlopende middelen. Dit kan in de vorm van eigen vermogen (reserves) of vreemd vermogen (voorzieningen) |

√ |

√ |

|

Bestedingsfunctie |

Reservering in een bestemmingsreserve om te zijner tijd de realisering van bepaalde activiteiten mogelijk te maken. Het gereserveerde bedrag wordt gebruikt voor de dekking van de lasten of investeringsuitgaven voor: Eenmalige, op korte termijn te realiseren doelen, meestal in de investeringssfeer In de tijd gezien ongelimiteerde doelen, waarvoor steeds naar behoefte een beroep op de reserve wordt gedaan Vorming voorziening om aan een toekomstige verplichting te kunnen voldoen. Hier is dus sprake van een verplichte bestedingsrichting |

√ |

√ |

|

Bufferfunctie |

De reserves maken het mogelijk noodzakelijke aanpassingsprocessen geleidelijk en dus niet schoksgewijs te laten verlopen en onverwachte tegenvallers op te vangen. Met name de algemene reserve heeft deze functie. De nota Weerstandsvermogen en Risicomanagement gaat verder in op de rol en het belang van de reserves als bufferfunctie |

√ |

|

|

Inkomensfunctie |

De bespaarde rente over de reserves kan worden teruggeleid naar de exploitatie om daar te fungeren als dekkingsmiddel. |

√ |

|

|

Egalisatiefunctie |

Reserves en voorzieningen kunnen worden gevormd om lasten/baten over de jaren heen gelijkmatig te verdelen. Extreme pieken en dalen kunnen zo worden vermeden. Bijvoorbeeld: Egalisatiereserve: om ongewenste schommelingen in tarieven die aan derden in rekening worden gebracht op te vangen; bv. vervangingsfonds riolering Egalisatievoorziening: bv. onderhoud wegen |

√ |

√ |

4. Onderscheid tussen reserves en voorzieningen

Waar de raad bij reserves een expliciete keuzemogelijkheid heeft, is dit bij voorzieningen niet het geval vanwege het verplichtende karakter. Bij zowel voorzieningen als reserves heeft de raad, via de vaststelling van programma's in de begroting en jaarrekening, de verantwoordelijkheid deze in te stellen en te besluiten tot mutaties. In onderstaande tabel worden de belangrijkste verschillen tussen reserves en voorzieningen kort weergegeven.

|

Reserves |

Voorzieningen |

|

|

Wijzigingbestemming |

Mogelijk |

Niet mogelijk |

|

Onderdeel van |

Eigen Vermogen |

Vreemd Vermogen |

|

Dotatie/Vrijval |

Via resultaatbestemming |

Via resultaatbepaling |

|

Aanwending |

Via resultaatbestemming |

Buiten exploitatie om, wordt direct in mindering gebracht op de voorziening |

|

Vrij obv raadsbesluit |

Beperkt tot betreffende doel |

|

|

Financieelonderbouwd |

Niet verplicht, wel wenselijk |

Verplicht |

|

Negatiefsaldo |

Niet mogelijk |

Niet mogelijk, m.u.v. voorzieningen gevormd uit de opbrengsten van heffingen; zie H.10 |

|

Rentetoerekening |

Toegestaan |

Niet mogelijk |

5. Reserves

Reserves zijn vrij besteedbaar en vormen, samen met het resultaat na bestemming volgend uit de programmarekening, het eigen vermogen. Reserves ontstaan als gevolg van de resultaatbestemming. Reserves zijn vermogensbestanddelen die zijn aan te merken als eigen vermogen en die bedrijfseconomisch gezien vrij te besteden zijn. Het in bedrijfseconomische zin vrij besteedbaar zijn van de reserve wil zeggen dat tot het moment van daadwerkelijke aanwending er altijd voor gekozen kan worden om op basis van een politieke heroverweging de reserve op te heffen of in te zetten voor een ander doel.

Onderscheid kan gemaakt worden in:

Algemene reserves:

- 1.

De algemene reserve: De algemene reserve wordt gevormd door de bestanddelen van het eigen vermogen zonder specifieke bestemming. Deze reserves dienen als opvang voor mogelijke verliezen in de komende jaren en zijn vrij beschikbaar. De algemene reserves worden vaak omschreven als de bufferreserve.

- 2.

De algemene reserve grondexploitatie: Een specifieke buffer voor bouwgrondexploitatie wordt aangehouden omdat de grondexploitaties en de daarmee samenhangende risico's sterk afwijken van de andere activiteiten van de gemeente.

Beleidsregels ten aanzien van de hoogte van deze reserves komen aan de orde in de beleidsnota Weerstandsvermogen en Risicomanagement. Jaarlijkse beoordeling en eventuele aanpassing binnen dit kader vindt zijn weerslag in de paragrafen van de begroting en jaarrekening.

Bestemmingsreserves:

Reserves waaraan door de raad een bepaalde bestemming is gegeven

Bestemmingsreserves worden gebruikt voor de volgende doeleinden

- •

Concrete door de raad vast te stellen doelen. Reservevorming hiertoe dient gemotiveerd te zijn.

- •

Het afdekken van kosten voortvloeiende uit redelijkerwijs niet in te schatten (omvangrijke) financiële risico`s;

- •

Object- of doelsubsidies/ bijdragen van derden en soortgelijke middelen waarvan de verplichting tot het doen van de uitgaven zich pas in latere jaren voordoet, maar waarvan de aanwending niet is gebonden c.q. waarop geen terugbetalingsverplichting rust;

- •

Egalisatie van ongewenste schommelingen in gemeentelijke tarieven, indien de besteding niet dusdanig gebonden is dat de middelen moeten worden teruggegeven als ze niet zijn besteed voor het doel waarvoor ze zijn geheven.

- •

Egalisatierekeningen die dienen om eenmalig ontvangen investeringsbedragen in jaarlijkse termijnen ten gunste van de exploitatie te laten komen, met inachtneming van de gebruiksduur van het investeringsgoed.

6. Voorzieningen

Voorzieningen worden gerekend tot het Vreemd Vermogen en de stortingen hierin zijn bepalend voor het resultaat. Een voorziening wordt gevormd als de omvang van de verplichting of het verlies (redelijkerwijs) is in te schatten en het zeker of waarschijnlijk is dat deze zich voordoet. Wanneer er niet aan deze criteria wordt voldaan, wordt een schuld gevormd of valt het onder de risicoparagraaf. Een voorziening wordt tevens gevormd naar aanleiding van ontvangen gelden van derden die specifiek besteed moeten worden niet zijnde overheid; zogenaamde geoormerkte gelden met een terugbetalingclausule.

Het gaat bij voorzieningen om:

- •

Verplichtingen samenhangend met het in de tijd onregelmatig gespreid zijn van kosten (groot onderhoud).

- •

Min of meer onzekere verplichtingen die te zijner tijd schulden worden (b.v. wachtgeld / pensioenverplichtingen).

- •

Een schatting van lasten uit bedrijfsvoeringsrisico’s zoals rechtsgedingen en reorganisaties.

- •

Fondsen van nog niet bestede middelen die van derden zijn verkregen en die alleen onder strikte condities en voor speciale doelen mogen worden aangewend.

Bij voorzieningen zijn de volgende aandachtspunten van belang:

- •

Er is een causale relatie tot de bedrijfshuishouding in de periode voorafgaande aan de balansdatum.

- •

Er is alleen sprake van een toename indien een hoger niveau van de voorziening noodzakelijk is.

- •

Er is sprake van een afname van de voorziening indien er sprake is van aanwending voor het doel waarvoor ze gevormd is.

- •

Ze worden niet gebruikt voor een waardevermindering op bepaalde activa, immers deze moeten op het actief zelf in mindering worden gebracht.

- •

Negatieve voorzieningen zijn niet toegestaan, m.u.v. voorzieningen die gevormd zijn uit de opbrengsten van heffingen (zie hoofdstuk 10).

7. Classificatie en mutaties reserves

Classificatie reserves

Een algemene reserve is bedoeld om risico’s in algemene zin op te kunnen vangen (bijvoorbeeld incidentele exploitatietekorten). Bestemmingsreserve wordt gevormd voor die gevallen waarin sprake is van een concreet doel met een incidenteel karakter.

Indeling reserves: ( Categorieën R1 t/m R3)

R1. Algemene reserve: wordt gebruikt voor het opvangen van risico’s in algemene zin, voor vertragingen in de realisatie van ombuigingsmaatregelen en voor het opvangen van risico’s waarvoor geen andere reserves en voorzieningen zijn ingesteld. Veelal draagt de algemene reserve het karakter van een buffer en is onderdeel van het algemeen weerstandsvermogen.

R2. Bestemmingsreserve: gereserveerde gelden waaraan door de raad een bepaalde bestemming is gegeven en waarbij er sprake is (geweest) van een niet noodzakelijke keuze.

R3. Dekkingsreserve m.b.t. investeringen: een reserve die dient om eenmalige investeringsbijdragen gedurende de gebruiksduur van de betreffende investering in jaarlijkse termijnen ten gunste van de exploitatie te laten komen.

Mutatie reserves

Ten aanzien van de aanwending van reserves wordt een bestendige gedragslijn gevolgd. Op basis van een vooraf geformuleerde onderbouwing voor toevoegingen of onttrekkingen kunnen deze plaatsvinden.

De rol van de reserves in de begroting:

- •

alle mutaties in de reserves lopen via de exploitatiebegroting en de rekening.

- •

in de begroting wordt een zo reëel mogelijk beeld gegeven van wat er in een bepaald jaar zal worden onttrokken en toegevoegd aan een reserve.

- •

lopende het begrotingsjaar zullen in principe geen nieuwe onttrekkingen en toevoegingen plaatsvinden, anders dan via de reguliere instrumenten van de planning en controlcyclus.

- •

egalisatiereserves vormen geen instrument voor compensatie van afdelingsresultaten.

Toevoegingen en onttrekkingen uit reserves vallen zonder uitzondering onder het budgetrecht van de raad. Ze vallen altijd onder een resultaatbestemming en zijn dus nooit een last of een bate (art. 17 en art. 27 BBV). Eventuele afwijkingen worden middels begrotingswijzigingen bij de Berap gemeld en door de raad geaccordeerd. Begrotingsafwijkingen op de resultaatbestemming (mutaties op de reserves) aan het eind van het jaar worden geaccordeerd door de raad door vaststelling van de rekening. Als de besteding een investering in de openbare ruimte met een maatschappelijk nut betreft, is het toegestaan een dekkingsreserve (R3) direct in mindering te brengen op de investering (art. 62 lid 3 BBV).

8. Classificatie en mutaties voorzieningen

Classificatie voorzieningen

De vorming van een voorziening wordt beperkt tot die zaken waarvoor ze bedrijfseconomisch noodzakelijk zijn. Aan elke onderhoudsvoorziening ligt een meerjarig beheersplan ten grondslag.

Indeling voorzieningen ( Categorieën V1 t/m V2)

V1. Voorziening voor risico’s en verplichtingen: een fonds ten behoeve van toekomstige lasten in verband met verplichtingen of risico’s die niet voorzienbaar zijn en waarvan omvang en tijdstip van optreden onzeker zijn maar waarvan de omvang is wel redelijkerwijs is in schatten. Voorbeelden zijn: gemeentelijke FPU, gemeentelijke monumenten, toekomstige exploitatieverliezen bouwgrondexploitatie.

V2. Egalisatievoorziening: een fonds die dient om ongewenste schommelingen in kosten op te vangen en kosten die dit begrotingsjaar of voorafgaande begrotingsjaren zijn ontstaan. Voorbeelden zijn: onderhoudsvoorzieningen.

Mutatie voorzieningen

De rol van de voorzieningen in de begroting:

Een voorziening is Vreemd Vermogen en is voor een specifiek doel bestemd. Een uitzondering hierop is de voorziening om lasten gelijkmatig over de jaren te verdelen. De voorzieningen worden gevoed ten laste van de exploitatie; de onttrekkingen geschieden rechtstreeks ten laste van de voorziening.

Na de vorming van de voorziening op basis van bovenstaande criteria kunnen op verschillende manieren mutaties in de voorziening plaatsvinden. Deze worden gemeld bij Berap, begroting of jaarrekening.

- 1.

Toevoeging / vrijval

Uitgangspunt is dat de hoogte van de voorziening precies dekkend is voor de achterliggende verplichting of risico. Als de achterliggende verplichting of het risico van een voorziening wijzigt, moet dit leiden tot een bijstelling van het noodzakelijke niveau van de voorziening door middel van:

- a.

Toevoeging:

Dit leidt tot een hogere last in het betreffende programma welke zichtbaar wordt in de jaarrekening, begroting of tussentijds in een begrotingswijziging (art 18 BBV) wanneer de omvang van het desbetreffende programma niet toereikend is om deze extra last op te vangen.

- b.

Vrijval

Dit leidt in de exploitatie tot een bate op het betreffende programma en wordt daar nader toegelicht. Omdat een vrijval moet worden verantwoord zodra deze duidelijk wordt, zal een vrijval vaak leiden tot een begrotingwijziging in de loop van het begrotingsjaar.

- a.

- 2.

Aanwending

Een aanwending is de feitelijke besteding van een voorziening en valt onder de verantwoordelijkheid van het college. De uitgaven bij aanwending worden rechtstreeks ten laste van de voorziening gebracht en gaan daarmee buiten het resultaat om. Aanwending mag alleen plaatsvinden als de verplichting/verlies zich daadwerkelijk voordoet.

Wanneer bij ontvangen gelden van derden de beleidsmatige component bestuurlijk relevant is, wordt vooraf aan de raad gevraagd beleidsinhoudelijk in te stemmen met de aanwending. Dit gebeurt alleen als is voldaan aan de volgende criteria:

- a.

De raad heeft zich nog niet eerder inhoudelijk uitgesproken over de wijze van aanwending van de voorziening, door middel van bijvoorbeeld een specifiek bestedingsplan

- b.

Er moet sprake zijn van meerdere beleidsmatig verschillende alternatieven

- c.

Het gaat niet om een egalisatievoorziening gevormd uit de opbrengsten van heffingen zoals rioolrechten. De beleidsmatige keuzen die samenhangen met deze voorziening dienen in een meerjarenplan te worden opgenomen.

Samengevat ziet dit er als volgt uit:

|

Mutatie |

Autorisatie |

Verantwoording |

Hoe? |

|

Toevoeging |

Raad |

Baten en Lasten |

Als last in het betreffende programma |

|

Vrijval |

Raad |

Baten en Lasten |

Als bate in het betreffende programma |

|

Aanwending art. 44 lid 2 en meerdere bestuurlijke alternatieven |

Raad |

Balans |

Ten laste van betreffende voorziening |

|

Aanwending art. 44 lid 2 zonder meerdere alternatieven |

College |

Balans |

Ten laste van betreffende voorziening |

9. Rente

Het toerekenen van rente aan reserves (middels een last in de begroting en rekening) is toegestaan, indien dit via de resultaatbestemming plaats vindt.

Rentetoevoegingen aan voorzieningen zijn niet toegestaan, tenzij de voorziening tegen contante waarde is gewaardeerd. Voorzieningen mogen immers niet groter of kleiner zijn dan de verplichting of risico’s waarvoor zij zijn ingesteld. Voorzieningen zijn naar beste inschatting dekkend voor de achterliggende verplichtingen en risico’s.

In het BBV (art. 59, lid 1) is bepaald dat alle investeringen met economisch nut dienen te worden geactiveerd. Als ter dekking van zo'n investering een reserve wordt aangewend, wordt een deel van de reserve jaarlijks onttrokken ter dekking van de afschrijving. Het andere deel van de kapitaallasten van de investering, de rentelasten, is daarmee nog niet gedekt. Deze dekking wordt gerealiseerd door jaarlijks rekenrente toe te voegen aan de reserve vanaf het moment dat met afschrijven wordt begonnen.

10. Negatief saldo

Voorzieningen

Gelet op de inhoud van artikel 44 BBV, waarin wordt aangegeven waarom voorzieningen gevormd dienen te worden, kunnen voorzieningen normaliter niet negatief zijn. Immers, voorzieningen dienen naar beste schatting dekkend te zijn voor de achterliggende verplichtingen en risico's (zie de toelichting artikel 45 BBV. De enige uitzondering zijn voorzieningen gevormd uit de opbrengsten van heffingen. Reden voor deze uitzondering is dat tarieven daarvan vaak geëgaliseerd worden: er wordt gewerkt met tarieven die gemiddeld genomen voldoende zijn voor het dekken van (kapitaal)lasten voortvloeiend uit investeringen e.d., zodat de tarieven geen sterke jaarlijkse schommelingen kennen. De investeringen kunnen echter ongelijkmatig over de in de berekeningen betrokken periode gespreid zijn, terwijl de uit geëgaliseerde tarieven voortkomende opbrengsten gedurende deze periode voldoende zijn om de lasten te dekken. In dit geval kan het voorkomen dat gedurende een beperkt aantal jaren binnen die periode de aan dit doel gekoppelde voorziening een negatieve stand te zien geeft. Deze negatieve stand mag maximaal 2 jaar duren.

Reserves

Reserves kunnen niet negatief staan.

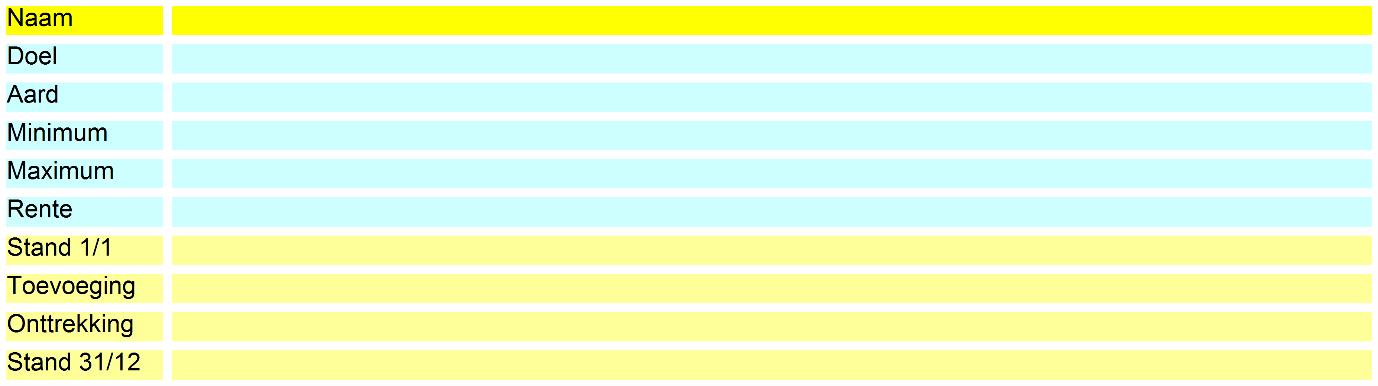

11. Registratie reserves en voorzieningen

Reserves

Van elke reserve en voorziening worden onderstaande gegevens geregistreerd. Deze gegevens worden jaarlijks bij de begroting en jaarrekening geactualiseerd.

Intrekking oude beleidsregel

Per 1 oktober 2011 de 'Notitie reserves en voorzieningen', vastgesteld bij raadsbesluit van 28 april 1998, in te trekken.

Inwerkingtreding en citeertitel

- 1.

Deze beleidsregel treedt in werking op 1 oktober 2011.

- 2.

Deze beleidsregel wordt aangehaald als: Beleidsnota reserves en voorzieningen.

Ondertekening

Aldus besloten in de openbare vergadering van 15 september 2011

De raad van de gemeente Eersel

de griffier, de heer H.J. Broekman

de voorzitter, mevrouw J.A.M. Thijs-Rademakers

Bijlage: BBV – relevante artikelen met betrekking tot reserves en voorzieningen

Het overzicht van baten en lasten en de toelichting

Artikel 16

De paragraaf betreffende het grondbeleid bevat ten minste:

e. de beleidsuitgangspunten omtrent de reserves voor grondzaken in relatie tot de risico's van de grondzaken.

Artikel 17

Het overzicht van baten en lasten bevat:

d. de beoogde toevoegingen en onttrekkingen aan reserves per programma;

De uiteenzetting van de financiële positie en de toelichting

Artikel 20

2. Afzonderlijke aandacht wordt ten minste besteed aan:

d. de stand en het verloop van de reserves;

e. de stand en het verloop van de voorzieningen.

De programmarekening en de toelichting

Artikel 27

- 1.

De programmarekening bevat:

d. de werkelijke toevoegingen en onttrekkingen aan reserves;

e. het gerealiseerde resultaat na bestemming, volgend uit de onderdelen c en d.

- 2.

De programmarekening bevat van de onderdelen genoemd in het eerste lid ook de ramingen uit de begroting voor en na wijziging.

Vlottende activa

Artikel 40a

In de balans worden onder de overlopende activa afzonderlijk opgenomen:

- a.

de van Europese en Nederlandse overheidslichamen nog te ontvangen voorschotbedragen die ontstaan door voorfinanciering op uitkeringen met een specifiek bestedingsdoel;

- b.

overige nog te ontvangen bedragen en de vooruitbetaalde bedragen die ten laste van volgende begrotingsjaren komen.

Vaste Passiva

Artikel 41

Onder de vaste passiva worden afzonderlijk opgenomen het eigen vermogen, de voorzieningen

en de vaste schulden, met een rentetypische looptijd van één jaar of langer.

Artikel 42

- 3.

Het eigen vermogen bestaat uit de reserves en het resultaat na bestemming volgend uit de programmarekening.

- 4.

Het in het eerste lid bedoelde resultaat wordt afzonderlijk opgenomen als onderdeel van het eigen vermogen.

Artikel 43

- 1.

In de balans worden de reserves onderscheiden naar:

- a.

de algemene reserve;

- b.

bestemmingsreserves

- a.

- 2.

Een bestemmingsreserve is een reserve waaraan provinciale staten respectievelijk de raad een bepaalde bestemming heeft gegeven.

Artikel 44

1. Voorzieningen worden gevormd wegens:

a. verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

b. op de balansdatum bestaande risico's ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

c. kosten die in een volgend begrotingsjaar zullen worden gemaakt, mits het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

2. Tot de voorzieningen worden ook gerekend van derden verkregen middelen die specifiek besteed moeten worden, met uitzondering van de voorschotbedragen, bedoeld in artikel 49, onderdeel b

(= de van de Europese en Nederlandse overheidslichamen ontvangen voorschotbedragen voor uitkeringen met een specifiek bestedingsdoel die dienen ter dekking van lasten van volgende begrotingsjaren)

3. Voorzieningen worden niet gevormd voor jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume.

Artikel 45

Rentetoevoegingen aan voorzieningen zijn niet toegestaan.

Vlottende passiva

Artikel 49

In de balans worden onder de overlopende passiva afzonderlijk opgenomen:

a. verplichtingen die in het begrotingsjaar zijn opgebouwd en die in een volgend begrotingsjaar tot betaling komen, met uitzondering van jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume;

b. de van de Europese en Nederlandse overheidslichamen ontvangen voorschotbedragen voor uitkeringen met een specifiek bestedingsdoel die dienen ter dekking van lasten van volgende begrotingsjaren;

c. overige vooruit ontvangen bedragen die ten bate van volgende begrotingsjaren komen.

Toelichting op de balans

Artikel 51

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend. Ook wordt aangegeven welke investeringen in de openbare ruimte met een maatschappelijk nut worden geactiveerd, welke afschrijvingstermijn hiervoor wordt voorzien en welke reserves hiervoor naar verwachting beschikbaar zullen zijn.

Artikel 52a

1. In de toelichting op de balans wordt per uitkering met een specifiek bestedingsdoel het verloop gedurende het jaar van de ontvangen voorschotbedragen, bedoeld in artikel 49, onderdeel b, in een overzicht weergegeven. Daaruit blijken:

a. het saldo aan het begin van het begrotingsjaar;

b. de toevoegingen;

c. de vrijgevallen bedragen;

d. het saldo aan het einde van het begrotingsjaar.

2. In de toelichting op de balans wordt per uitkering met een specifiek bestedingsdoel het verloop gedurende het jaar van de nog te ontvangen voorschotbedragen, bedoeld in artikel 40a, onderdeel a, in een overzicht weergegeven. Daaruit blijken:

a. het saldo aan het begin van het begrotingsjaar;

b. de toevoegingen;

c. de ontvangen bedragen;

d. het saldo aan het einde van het begrotingsjaar.

Artikel 54

1. In de toelichting op de balans worden de aard en reden van elke reserve en de toevoegingen en onttrekkingen daaraan toegelicht.

2. Per reserve wordt het verloop gedurende het jaar in een overzicht weergegeven.

Daaruit blijken:

a. het saldo aan het begin van het begrotingsjaar;

b. de toevoegingen of onttrekkingen via de resultaatbestemming bij de programmarekening;

c. de toevoegingen of onttrekkingen uit hoofde van de bestemming van het resultaat van het voorgaande boekjaar;

d. de verminderingen in verband met afschrijvingen op activa waarvoor een specifieke bestemmingsreserve is gevormd;

e. het saldo aan het einde van het begrotingsjaar.

Artikel 55

1. In de toelichting op de balans worden de aard en reden van elke voorziening en de wijzigingen daarin toegelicht.

2. Per voorziening wordt het verloop gedurende het jaar in een overzicht weergegeven.

Daaruit blijken:

a. het saldo aan het begin van het begrotingsjaar;

b. de toevoegingen;

c. ten gunste van de rekening van baten en lasten vrijgevallen bedragen;

d. de aanwendingen;

e. saldo aan het einde van het begrotingsjaar.

Waardering, activeren en afschrijven

Artikel 62

3. In afwijking van het eerste lid mogen reserves in mindering worden gebracht op investeringen, als bedoeld in artikel 59, het vierde lid (= investeringen in de openbare ruimte met een maatschappelijk nut).

Artikel 63

7. Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd.

8. Eventuele voorzieningen wegens oninbaarheid worden met de nominale waarde van leningen en vorderingen verrekend.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl