Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR622747

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR622747/1

Regeling vervallen per 01-01-2020

Financiële verordening gemeente Eindhoven 2019

Geldend van 01-01-2019 t/m 31-12-2019

Intitulé

Financiële verordening gemeente Eindhoven 2019Het college van burgemeester en wethouders van de gemeente Eindhoven maakt bekend, dat

de raad van de gemeente Eindhoven;

gezien het voorstel van het college van burgemeester en wethouders van 6 november 2018;

gelet op artikel 212 gemeentewet;

In zijn vergadering van 19 december 2018 heeft besloten

1. De Financiële verordening Gemeente Eindhoven 2017 in te trekken;

2. De Financiële verordening Gemeente Eindhoven 2019 vast te stellen;

3. De voorgestelde wijziging (amendement A3) te verwerken op de relevante plaatsen in zowel de financiële verordening met bijlagen als in de Nota bevoegdheden vaststellen begrotingswijzigingen.

Hoofdstuk 1 Inleidende bepalingen.

Artikel 1. Definities

In deze verordening wordt verstaan onder:

- 1.

sectoren: thematische onderdelen van de gemeentelijke organisatie die aangestuurd worden door de Directieraad;

- 2.

administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van (onderdelen van) de organisatie van de gemeente Eindhoven en ten behoeve van de verantwoording die daarover moet worden afgelegd.

- 3.

primitieve begroting: de begroting zoals vastgesteld door de gemeenteraad voorafgaand aan het begrotingsjaar.

- 4.

a. grondexploitatiecomplex (GREX): een ruimtelijk plan voorzien van een grondexploitatiebegroting

b. grondexploitatiebegroting: de financiële vertaling van een grondexploitatiecomplex, waarbij de kosten en opbrengsten gefaseerd zijn in de tijd.

Hoofdstuk 2 Begroting en verantwoording

Kaderstellen.

Artikel 2. Kadernota.

-

1. Het college biedt uiterlijk in het tweede kwartaal van het lopende kalenderjaar een nota aan over de kaders en richtlijnen voor het volgende begrotingsjaar en de drie opvolgende jaren.

-

2. In de nota uit het eerste lid worden de bevindingen meegenomen die voortkomen uit de rapportage van de begrotingsuitvoering van artikel 6 en de jaarstukken van artikel 7.

-

3. De raad stelt deze nota uiterlijk voor het zomerreces van het lopende kalenderjaar vast.

Artikel 3. Begroting.

-

1. De raad stelt een programma-indeling vast.

-

2. De raad stelt per programma vast:

- a.

de beoogde maatschappelijke effecten

- b.

de te leveren goederen en diensten

- c.

de baten en lasten

- a.

-

3. Het college zorg er voor dat in de begroting de verplichte paragrafen zijn opgenomen met minimaal de wettelijk voorgeschreven informatie.

-

4. Periodiek beoordeelt het college of het wenselijk is om aanvullende nota’s op te stellen met betrekking tot de paragrafen en/of aanverwante onderwerpen.

-

5. Op voorstel van het college stelt de raad per programma, naast de verplichte beleidsindicatoren, indicatoren vast met betrekking tot de beoogde maatschappelijke effecten en de te leveren goederen en diensten.

-

6. In de begroting wordt de hoogte van de post onvoorzien opgenomen.

Artikel 4. Inrichting begroting en jaarstukken

-

1. Bij iedere begroting en jaarstukken wordt een overzicht gegeven van de toedeling van de taakvelden aan de programma ‘s.

-

2. Bij de uiteenzetting van de financiële positie van de begroting wordt van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven en wordt van de lopende investeringen het geautoriseerde investeringskrediet en de raming van de uitputting van het krediet in het lopende boekjaar weergegeven. Van investeringen kleiner dan € 1 miljoen wordt het totaalbedrag weergegeven.

-

3. Bij de uiteenzetting van de financiële positie in begroting wordt in aanvulling op het bepaalde in artikel 20 en artikel 21 van het Besluit begroting en verantwoording provincies en gemeenten inzicht gegeven in de ontwikkeling van de schuldpositie als gevolg van de begroting, de meerjarenraming en de investeringen.

-

4. In de jaarstukken wordt van de investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de totale uitgaven weergegeven. Van investeringen kleiner dan € 1 miljoen wordt het totaalbedrag weergegeven.

-

5. In het overzicht van de incidentele baten en lasten per programma, worden per programma alle posten vanaf € 0,1 miljoen afzonderlijk gespecificeerd.

Artikel 5. Autorisatie begroting.

-

1. De raad autoriseert met het vaststellen van de begroting per programma de baten en lasten en het overzicht algemene dekkingsmiddelen.

-

2. a. De raad autoriseert met het vaststellen van de begroting per programma de investeringskredieten en geeft daarbij aan van welke kredieten de raad op een later tijdstip een apart nader uitgewerkt voorstel wil ontvangen alvorens het krediet definitief wordt geautoriseerd.

b. De raad verleent het college mandaat om binnen het raamkrediet voor projectvoorbereidingskosten concrete projectvoorbereidingskredieten te autoriseren.

-

3. De raad is bevoegd tot het wijzigen van de begroting (begrotingswijzigingen vaststellen).

-

4. De raad verleent het college mandaat om te besluiten tot technische begrotingswijzigingen. Dit zijn wijzigingen waarbij eventueel op programmaniveau een mutatie is op het totaal van de baten e/o lasten, maar waarbij:

- •

er geen sprake is van nieuw beleid,

- •

het onderwerp niet politiek gevoelig is / er is geen politieke impact,

- •

er geen wijziging in de doelstellingen van een programma optreedt,

- •

er geen sprake is van resultaat bepalen / - bestemmen (m.u.v. actualiseren planning investeringen),

- •

bedragen niet groter dan of gelijk zijn aan €1.000.000 (amendement A3).

De bevoegdheden bij begrotingswijzigingen zijn vermeld in de bijlage "Bevoegdheden begrotingswijzigingen", die onderdeel uitmaakt van deze verordening.

- •

-

5. Indien het college voorziet dat een geautoriseerd budget of investeringskrediet dreigt te worden overschreden, wordt dit door het college aan de raad gemeld. Het college voegt hierbij een voorstel voor wijziging van de begroting of van het investeringskrediet of een voorstel voor bijstelling van het beleid.

-

6. a. Voor investeringen die in de loop van het begrotingsjaar noodzakelijk zijn en niet voorzien waren bij vaststelling van de begroting, legt het college vooraf aan het aangaan van verplichtingen een investeringsvoorstel en een voorstel voor het autoriseren van een investeringskrediet aan de raad voor.

b. Het aan de raad voorleggen van een voorstel zoals bedoeld in onderdeel a van dit artikellid is niet van toepassing indien de bijbehorende begrotingswijziging volgens lid 3, 4 en de bijlage begrotingswijzigingen een bevoegdheid is van het college.

-

7. a. De raad stelt een grondexploitatiecomplex en grondexploitatiebegroting vast;

b. De raad verleent het college mandaat tot het vaststellen van een grondexploitatiecomplex en grondexploitatiebegroting indien de grondexploitatie over de gehele looptijd minimaal budgettair neutraal is (met een 0-resultaat, dan wel positief), het risico geen negatieve gevolgen heeft voor het benodigd gemeentelijk weerstandsvermogen en past binnen het bestaande beleid en binnen het programma.

Grondexploitatiecomplexen met een omvang groter dan 5 miljoen (totale kosten en/of opbrengsten over de gehele looptijd) worden in ieder geval aan de raad voorgelegd.

-

8. a. Het college actualiseert jaarlijks de grondexploitatiebegrotingen door middel van de Meerjaren Prognose Grondbedrijf (MPG) en legt deze ter vaststelling voor aan de raad;

b. Individuele grondexploitaties, waarbij de actualisering plan inhoudelijke wijzigingen dan wel materiële financiële gevolgen heeft, dienen (opnieuw) door de raad te worden vastgesteld;

c. Van materiële financiële gevolgen is sprake indien de grondexploitatie over de gehele looptijd niet langer budgettair neutraal is (met een 0-resultaat, dan wel positief) of het risico negatieve gevolgen heeft voor het benodigd gemeentelijk weerstandsvermogen.

d. Voor het vaststellen van de bijbehorende begrotingswijziging zijn de bepalingen uit lid 3 en 4 van toepassing.

Rapportage en Verantwoording.

Artikel 6. Tussentijdse rapportage.

-

1. Het college informeert de raad op het niveau van programma door middel van tussentijdse rapportages over de realisatie van de begroting.

-

2. De tussentijdse rapportages worden aan de raad aangeboden.

-

3. Het college stelt de opzet vast van de inrichting van de tussentijdse rapportages.

-

4. De rapportages gaan in op financiële afwijkingen, de risico’s, de voortgang van de programma’s en eventueel de maatschappelijke effecten.

-

5. De raad bepaalt aan de hand van de uitvoering van de programma's of de beleidsdoelen van de programma's voor het lopende jaar bijstelling behoeven.

Artikel 7. Jaarstukken.

-

1. Het college draagt zorg voor een adequate vertaling van de verantwoording van de taakvelden naar de verantwoording van de programma's.

-

2. Het college legt verantwoording af over de uitvoering van de programma's. In de verantwoording geeft het college aan:

- a.

wat is bereikt;

- b.

wat hebben we daarvoor gedaan;

- c.

wat heeft het gekost (exploitatie en investeringen);

- d.

hoe de resultaten zich verhouden tot de in de begroting gestelde doelen;

- e.

de wijze waarop verbonden partijen bijdragen aan de realisatie van de doelstellingen van de programma’s.

- a.

Artikel 8. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de begroting.

Hoofdstuk 3 Financieel beleid

Kaderstellen.

Artikel 9. Financiële positie.

Het college draagt er zorg voor, dat al het beleid waartoe de raad heeft besloten, in de uiteenzetting van de financiële positie en de meerjarenramingen is opgenomen.

Artikel 10. Waardering en afschrijving vaste activa.

-

1. Kosten verbonden aan het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht;

-

2. Materiële vaste activa zijn te onderscheiden in: investeringen met een economisch nut; investeringen met een maatschappelijk nut.

-

3. Investeringen in vaste activa worden onder aftrek van bijdragen derden geactiveerd.

-

4. Gestart wordt met afschrijven vanaf het boekjaar volgend op het jaar waarin het kapitaalgoed gereed komt / verworven wordt.

-

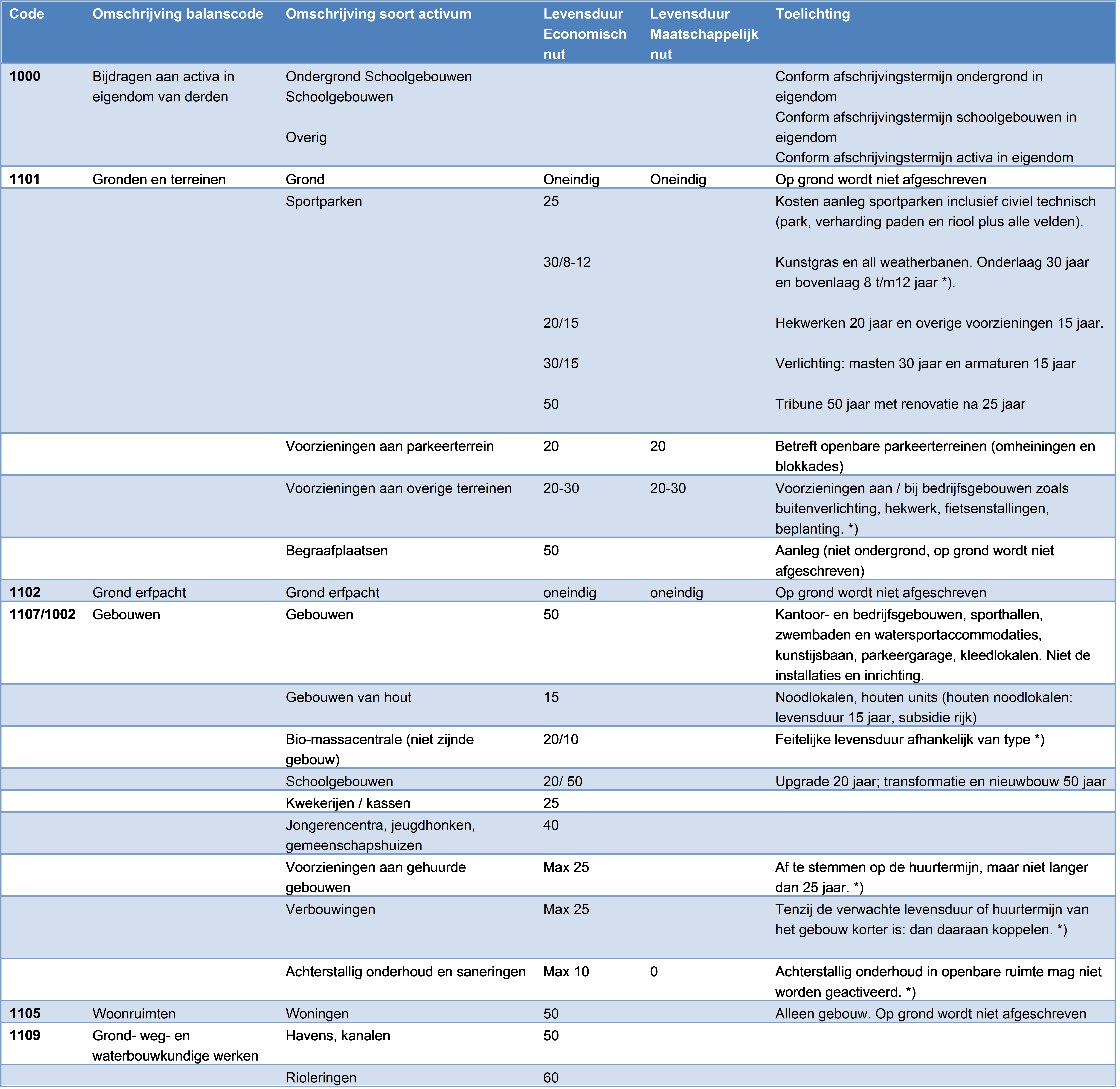

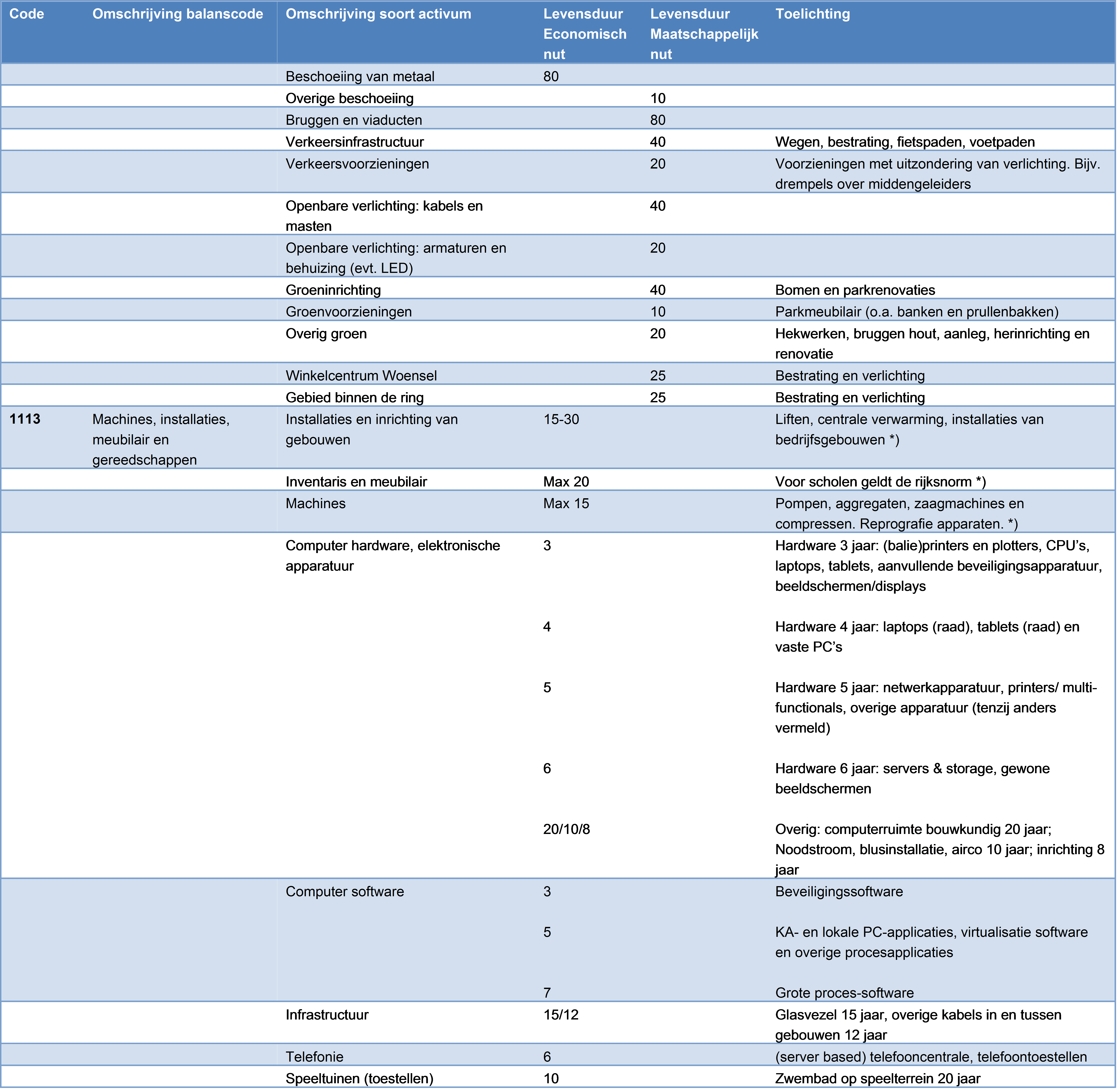

5. De afschrijvingstermijnen die worden gehanteerd voor vaste activa zijn vermeld in de bijlage "Afschrijvingstermijnen gemeente Eindhoven per activasoort", die onderdeel uitmaakt van deze verordening.

-

6. In principe wordt lineair afgeschreven tenzij middels gemotiveerd raadsbesluit hiervan wordt afgeweken.

-

7. Activa met een verkrijgingsprijs van minder dan € 10.000 worden niet geactiveerd, uitgezonderd gronden en terreinen. Deze laatst genoemden worden altijd geactiveerd.

-

8. Activa met een levensduur van minder dan drie jaar worden direct ten laste van de exploitatie gebracht, tenzij anders wettelijk voorgeschreven.

Artikel 11. Grondexploitatie

-

1. Bij de jaarrekening wordt tussentijds winst genomen uit grondexploitaties waarvan het resultaat betrouwbaar kan worden ingeschat, de grond is verkocht en de kosten zijn gerealiseerd. Het verwachte eindsaldo van elke grondexploitatie wordt gecorrigeerd voor op dit project betrekking hebbende risico’s/ onzekerheden en vermenigvuldigd met het percentage of completion (POC), volgens de formules:

- •

bedrag tussentijdse winstneming = (geraamd eindsaldo – risicoreservering) x POC -/- eerder tussentijdsgenomen winst

- •

POC = (gerealiseerde kosten / totale kosten) x (gerealiseerde opbrengsten / totale opbrengsten)

- •

risicoreservering = voorzien risicobedrag x kans van optreden

De risico’s/onzekerheden betreffen project specifieke risico’s die te relateren zijn aan de nog te realiseren kosten en nog te verwachten opbrengsten van de individuele grondexploitaties.

- •

-

2. Kosten van onderzoek en ontwikkeling bij grondexploitaties blijven uiterlijk 5 jaar geactiveerd staan. Binnen die periode worden zij bij realisering van het actief overgeboekt naar het betreffende actief of bij niet realiseren van het actief doch uiterlijk na 5 jaar afgeboekt ten laste van het jaarresultaat.

Artikel 12. Kostprijsberekening en tarieven.

-

1. De grondslag voor het bepalen van de heffingen en tarieven wordt gevormd door de extracomptabel geraamde kostprijs van de betreffende producten en diensten van de gemeente Eindhoven. Bij de kostentoerekening worden naast de directe kosten alleen die indirecte kosten betrokken, die samenhangen met de door de gemeente verleende diensten.

-

2. a. Bij de indirecte kosten worden betrokken de bijdragen aan reserves en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa, de kapitaallasten van de in gebruik zijnde activa en voor rioolrechten, reinigingsrechten en afvalstoffenheffing de compensabele btw.

b. De toerekening van overheadkosten aan rechten en heffingen vindt plaats door middel van een opslag op de directe productieve formatie-uren volgens de volgende berekeningswijze: relevante kosten concernoverhead gedeeld door de directe formatie-uren van de productiesectoren = opslag.

-

3. De toerekening van overheadkosten aan grondexploitaties, investeringen en groot onderhoudsprojecten, die ten laste van een voorziening worden gebracht, vindt plaats door middel van een opslag op de directe productieve formatie-uren volgens de volgende berekeningswijze: relevante kosten concernoverhead gedeeld door de directe formatie-uren van de productiesectoren = opslag.

-

4. Het percentage van de omslagrente (interne rente) voor de rentetoerekening van de kapitaallasten is een vergoeding voor de inzet van vreemd vermogen en van eigen vermogen en wordt vastgesteld bij de begroting. In afwijking hierop worden bij grondexploitaties alleen de rentekosten voor de inzet van vreemd vermogen toegerekend. Bij projectfinanciering worden de werkelijke rentekosten toegerekend.

-

5. Het college doet jaarlijks een voorstel aan de raad voor de hoogte van de gemeentelijke tarieven voor belastingen en rechten.

-

6. Het college is bevoegd tot het vaststellen van tarieven en prijzen voor een gemeentelijke dienst of de levering van goederen of werken die niet krachtens de Gemeentewet aan de raad zijn voorbehouden.

Artikel 13. Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten of werken aan overheidsbedrijven en derden en met welke bijbehorende activiteiten de gemeente in concurrentie met marktpartijen treedt, wordt tenminste de extracomptabel geraamde integrale kostprijs in rekening gebracht. Bij afwijking doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de activiteit wordt gemotiveerd.

-

2. Bij het verstrekken van leningen of garanties aan overheidsbedrijven en derden brengt de gemeente de extracomptabel geraamde integrale kosten in rekening. Bij afwijking doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de lening of garantie wordt gemotiveerd.

-

3. Bij het verstrekken van kapitaal door de gemeente aan overheidsbedrijven en derden gaat het college uit van een vergoeding van tenminste de extracomptabel geraamde integrale kosten van de verstrekte middelen. Bij afwijking doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de kapitaalverstrekking wordt gemotiveerd.

-

4. Raadbesluiten met de motivering van het publiekbelang als bedoeld in de vorige leden zijn niet nodig als sprake is van:

- a.

leveringen van goederen, diensten of werken en het verstrekken van leningen, garanties en kapitaal aan andere overheden voor zover deze leveringen en verstrekkingen zijn bedoeld voor de uitoefening van de publieke taak door die andere overheid;

- b.

een bevoordeling van activiteiten in het kader van een bij wet opgedragen publiekrechtelijke taak;

- c.

een bevoordeling van activiteiten in het kader van een toegekend bijzonder of uitsluitend recht waarvoor prijsvoorschriften gelden;

- d.

een bevoordeling van sociale werkplaatsen;

- e.

een bevoordeling van onderwijsinstellingen;

- f.

een bevoordeling van publieke media-instellingen; en

- g.

een bevoordeling die valt onder de reikwijdte van de staatssteunregels van het Werkingsverdrag van de Europese Unie en daarmee verenigbaar is.

- a.

Artikel 14. Treasuryfunctie.

-

1. Het college biedt het (bijgestelde) Treasurystatuut aan ter vaststelling door de raad.

-

2. Het Treasurystatuut legt de beleidsmatige infrastructuur van de treasuryfunctie vast in de vorm van uitgangspunten, doelstellingen, richtlijnen en limieten. Het Treasurystatuut maakt een objectieve en transparante verantwoording van de treasuryfunctie vooraf en achteraf mogelijk.

Hoofdstuk 4 Financieel beheer en interne controle

Artikel 15. Administratie.

-

1. De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de sectoren;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van activa, voorraden, vorderingen en schulden, contracten, enz.;

- c.

het verschaffen van informatie aan de budgethouders en voor het maken van kostencalculaties;

- d.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en ter zake geldende wet- en regelgeving;

- e.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen.

- a.

Artikel 16. Registratie bezittingen, activa en vermogen.

-

1. Het college draagt er zorg voor, dat de registratie en de ontwikkeling van de bezittingen en het vermogen van de gemeente systematisch worden gecontroleerd, met dien verstande dat de waardepapieren, de voorraden, de uitstaande leningen, de (debiteuren-)vorderingen, de liquiditeiten, de opgenomen leningen en de (crediteuren-) schulden jaarlijks worden gecontroleerd en registergoederen en bedrijfsmiddelen tenminste eenmaal in de vier jaar.

-

2. Bij afwijkingen in de registratie van bezittingen neemt het college maatregelen voor herstel van de tekortkomingen. De resultaten van de controle en eventuele plannen van verbetering worden ter kennisgeving aan de raad aangeboden.

Artikel 17. Interne controle.

-

1. Het college zorgt ten behoeve van het getrouwe beeld en de rechtmatigheid van de jaarrekening voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking, en de rechtmatigheid van de beheershandelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

-

2. Het college draagt zorg voor een adequaat organisatiereglement, alsmede voor een mandaatregeling en budgethoudersregelingen.

Artikel 18. Misbruik en oneigenlijk gebruik.

Het college legt de regels vast voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Hoofdstuk 5 Financiële organisatie.

Artikel 19. Financiële organisatie.

Het college legt (in een besluit) vast:

-

a. een eenduidige indeling van de gemeentelijke financiële organisatie en een eenduidige toewijzing van de gemeentelijke taken aan de sectoren;

-

b. een adequate scheiding van taken, functies, bevoegdheden en verantwoordelijkheden, zodat aan de eisen van interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatie aan beleids- en beheersorganen is gewaarborgd;

-

c. de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

-

d. de regels voor de opdrachtverlening en de verrekening van leveringen tussen de sectoren van de gemeente;

-

e. de te maken afspraken met de sectoren over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen.

Artikel 20. Overige.

-

1. Het college legt (in een besluit) de interne regels (protocol) vast voor de inkoop en aanbesteding van werken, leveringen en diensten. De regels waarborgen dat wordt gehandeld in overeenstemming met de relevante regelgeving (waaronder de Nederlandse regels en regels van de Europese Unie).

-

2. Het college legt (in een besluit) de interne regels (protocol) vast voor de toekenning van steunverlening en subsidies aan ondernemingen. De regels waarborgen dat wordt gehandeld in overeenstemming met de relevante regelgeving.

Hoofdstuk 6 Slotbepalingen.

Artikel 21. Intrekken oude verordening

-

1. De Financiële verordening Gemeente Eindhoven 2017 (Gemeenteblad 2017, nr.023) wordt ingetrokken.

Artikel 22. Overgangsrecht

De Financiële verordening Gemeente Eindhoven 2017 (Gemeenteblad 2017, nr.023) blijft van toepassing op de jaarstukken en bijbehorende stukken van het begrotingsjaar 2018. Dit geldt ook voor de bijlage afschrijvingstermijnen die op 19 december 2017 is vastgesteld door de raad.

Artikel 23. Inwerkingtreding.

Deze verordening treedt in werking op 1 januari 2019, met dien verstande dat zij van toepassing is op de begroting, de jaarstukken en bijbehorende stukken van het begrotingsjaar 2019.

Artikel 24. Citeertitel.

Deze verordening wordt aangehaald als "Financiële Verordening Gemeente Eindhoven 2019”.

Afschrijvingstermijnen gemeente Eindhoven per activasoort

Bijlage 1 bij Financiële verordening Gemeente Eindhoven 2019

*) Voor elke nieuwe investering wordt de exacte afschrijvingstermijn vastgesteld.

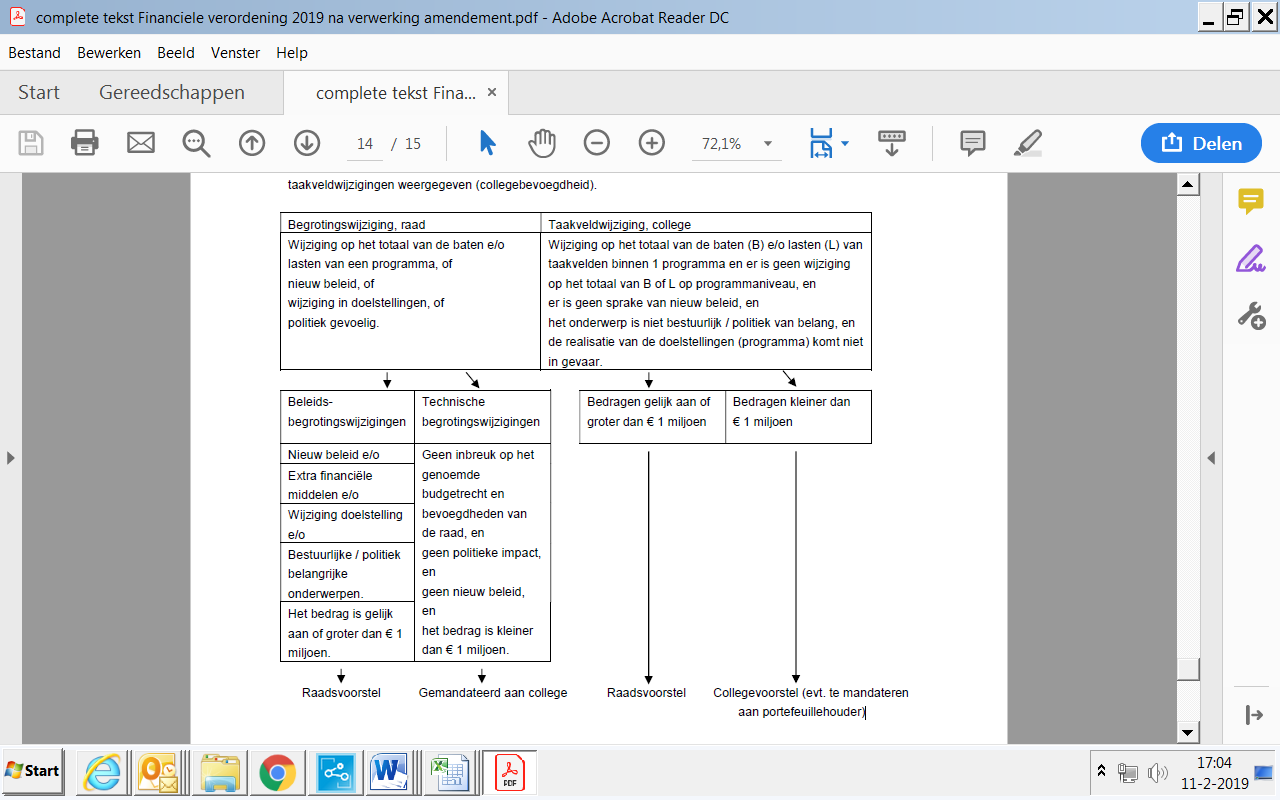

Bevoegdheden begrotingswijzingen gemeente Eindhoven

Bijlage 2 bij Financiële verordening Gemeente Eindhoven 2019

Gedurende het boekjaar zijn er vier typen wijzigingen mogelijk op programma, taakveld of kostenplaatsniveau:

-

1. Beleidsbegrotingswijzigingen: begrotingswijzigingen die door de raad moeten worden vastgesteld.

-

2. Technische begrotingswijzigingen: begrotingswijzigingen die door de raad zijn gemandateerd naar het college.

-

3. Taakveldwijzigingen: wijzigingen binnen een programma (zonder een effect op de baten e/o lasten op programmaniveau). Daarmee zijn het officieel geen begrotingswijzigingen. We hanteren hiervoor de term Taakveldwijziging. Het college is hiervoor bevoegd, mits er geen sprake is van nieuw beleid, de onderwerpen niet bestuurlijk gevoelig zijn en de doelstellingen van het programma niet in gevaar komen. In een enkel geval kan over taakveldwijzigingen door de portefeuillehouder worden besloten, vooral vanwege het spoedeisend karakter van de besluitvorming. Dit is een mandatering binnen de collegebevoegdheden. Dit betreft de taakveldwijzigingen:- aanvragen voor voorzieningen in de onderwijshuisvesting met een spoedeisend karakter;- planschade voorstellen en ontwerp bestemmingsplannen.

-

4. Administratieve wijzigingen: wijziging die binnen een Taakveld blijft. Bijvoorbeeld binnen het Taakveld A wordt een budget van reiskosten omgezet naar drukwerk. Daarnaast worden taakveldwijzigingen kleiner dan € 15.000,- eveneens administratief afgedaan. De budgethouders zijn hiervoor bevoegd mits de onderwerpen niet bestuurlijk gevoelig zijn en de doelstellingen van een programma niet in gevaar komen.

In het volgende schema is het onderscheid tussen begrotingswijzigingen (raadsbevoegdheid) en taakveldwijzigingen weergegeven (collegebevoegdheid) en welke begrotingswijzigingen te mandateren zijn aan het college.

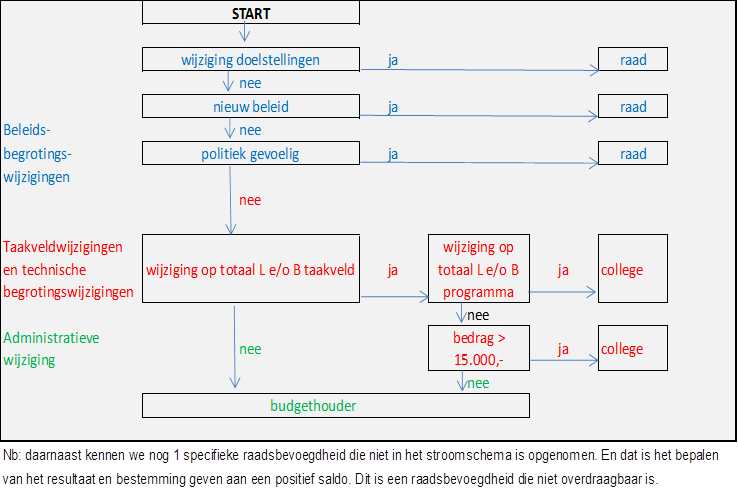

In een stroomschema ziet dat er als volgt uit.

Voorbeelden van technische begrotingswijzigingen zijn:

1. Begrotingswijzigingen waarmee stelposten worden overgebracht naar taakvelden, op voorwaarde dat de raad al heeft ingestemd met de te voeren activiteiten.

2. Begrotingswijzigingen vanuit de post onvoorzien.

3. Begrotingswijzigingen vanuit bestemmingsreserves waarvoor door de raad reeds een bestemming is gegeven.

4. Begrotingswijzigingen aangaande investeringskredieten die niet voorzien waren ten tijde van de begrotingsbehandeling binnen bestaand beleid en binnen hetzelfde programmaonderdeel en met reeds aanwezige dekking voor kapitaallasten.

5. Begrotingswijzigingen ten laste van de saldireserve specifiek, voor zover de raad inhoudelijk en financieel in een eerder stadium reeds heeft ingestemd.

6. Begrotingswijzigingen als gevolg van overhevelen van activiteiten en daarmee formatie of afdelingen, binnen bestaand beleid.

7. Begrotingswijzigingen als gevolg van aanpassing in de kostenverdeling.

8. Begrotingswijzigingen binnen de bedrijfsvoering, binnen bestaand beleid.

Dit betreft een niet limitatieve opsomming.

De door de Raad vastgestelde nota ‘Bevoegdheden vaststellen begrotingswijzigingen’ geeft nadere toelichting en voorbeelden.

Aldus vastgesteld in de openbare vergadering van 18 december 2018

J. Verbruggen, griffier.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl