Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR310895

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR310895/1

Regeling vervallen per 01-01-2015

Verordening op de heffing en invordering van rioolheffing 2014

Geldend van 11-12-2013 t/m 31-12-2014

Intitulé

Verordening op de heffing en invordering van rioolheffing 2014De raad der gemeente Elburg;

gelezen het voorstel van burgemeester en wethouders van 22 oktober 2013;

gelet op artikel 228a van de Gemeentewet;

b e s l u i t :

vast te stellen de volgende verordening:

"Verordening op de heffing en invordering van riool heffing 20 1 4 ”.

Artikel 1 Begripsomschrijvingen

Voor de toepassing van deze verordening wordt:

- a.

onder gemeentelijke riolering: een voorziening of combinatie van voorzieningen voor inzameling, verwerking, zuivering of transport van afvalwater, hemelwater of grondwater, in eigendom, in beheer of in onderhoud bij de gemeente;

- b.

onder water verstaan: huishoudelijk afvalwater, bedrijfsafvalwater, hemelwater en grondwater;

- c.

onder eigendom verstaan: een roerende of een onroerende zaak;

- d.

onder verbruiksperiode verstaan: de periode waarop de afrekening van het waterleidingbedrijf betrekking heeft.

Artikel 2 Aard van de belasting

-

1. 1.

Onder de naam rioolheffing wordt een directe belasting geheven om de kosten te bestrijden die voor de gemeente verbonden zijn aan:

-

1. de inzameling en het transport van huishoudelijk afvalwater en bedrijfsafvalwater en de zuivering van huishoudelijk afvalwater;

-

1. de inzameling van afvloeiend hemelwater en de verwerking van het ingezamelde hemelwater en het nemen van maatregelen om structureel nadelige gevolgen van de grondwaterstand voor de aan de grond gegeven bestemming zoveel mogelijk te voorkomen of te beperken.

Artikel 3 Belastbaar feit en belastingplicht

-

1. De belasting wordt geheven van de gebruiker van een eigendom van waaruit water direct of indirect wordt afgevoerd en getransporteerd c.q. ingezameld en verwerkt.

-

2. Voor de belasting zoals is bedoeld in het eerste lid, wordt als gebruiker beschouwd degene die, naar de omstandigheden beoordeeld, een roerende of onroerende zaak door eigendom, bezit, beperkt recht of persoonlijk recht gebruikt.

-

3. Het ter beschikking stellen van een eigendom voor volgtijdig gebruik wordt aangemerkt als gebruik door degene die het eigendom ter beschikking heeft gesteld.

Artikel 4 Zelfstandige gedeelten

Indien gedeelten van een in artikel 3 bedoeld eigendom blijkens hun indeling bestemd zijn om als afzonderlijk geheel te worden gebruikt, worden de rechten geheven ter zake van elk als zodanig bestemd gedeelte, met dien verstande dat indien twee of meer van die gedeelten tezamen als een geheel worden gebruikt, deze als één eigendom worden aangemerkt.

Artikel 5 Vrijstelling

Voor een eigendom, niet aangesloten op de gemeentelijke riolering waar enkel hemelwater afvloeit en die blijkens de indeling bestemd is om als afzonderlijk geheel te worden gebruikt maar die dienstbaar is aan woningen en waaraan in het kader van de Wet WOZ de objectsoortcode 1700 is toegekend, wordt geen aanslag opgelegd.

Artikel 6 Maatstaf van heffing

-

1. De heffingsgrondslag voor de berekening van het recht is voor een eigendom:

- a.

uitsluitend in gebruik als woning, het aantal eigendommen;

- b.

niet of niet uitsluitend in gebruik als woning, het aantal kubieke meters afvalwater dat vanuit het eigendom wordt afgevoerd;

- c.

waar enkel hemelwater afvloeit, het aantal eigendomm

- a.

-

2. Het aantal kubieke meters afvalwater, bedoeld onder 1.b., wordt gesteld op het aantal kubieke meters water dat in de laatste aan het begin van het belastingjaar voorafgaande verbruiksperiode naar het eigendom is toegevoerd of opgepompt. Ingeval de verbruiksperiode niet gelijk is aan een periode van twaalf maanden, wordt de hoeveelheid water door herleiding naar tijdsgelang bepaald. Bij die herleiding wordt een gedeelte van een kalendermaand voor een volle maand gerekend.

-

3. De hoeveelheid toegevoerd water wordt verkregen door de verbruikgegevens op te vragen bij de watermaatschappij die deze gegevens registreert. De hoeveelheid opgepompt water door middel van een pompinstallatie wordt vastgesteld aan de hand van een door de belastingplichtige in te vullen aangifte.

-

4. De op de voet van het tweede lid berekende hoeveelheid toegevoerd of opgepompt water wordt verminderd met de hoeveelheid die niet als afvalwater is afgevoerd.

Artikel 7 Belastingtarieven

-

1. De heffing als bedoeld in artikel 2, eerste lid, bedraagt per jaar voor een eigendom, uitsluitend in gebruik als woning € 194,04.

-

2. De heffing als bedoeld in artikel 2, eerste lid, bedraagt per jaar voor een eigendom, niet of niet uitsluitend in gebruik als woning, voor elke afgevoerde volle eenheid van 200 kubieke meters afvalwater:

a. € 194,04 voor de eerste 200 m³;

b. € 149,04 per eenheid boven de 200 m³ tot en met 50.000 m³;

c. € 137,88 per eenheid boven de 50.000 m³ tot en met 150.000 m³;

d. € 111,12 per eenheid boven de 150.000 m³ tot en met 250.000 m³;

e. € 91,20 per eenheid boven de 250.000 m

-

3. De heffing als bedoeld in artikel 2, tweede lid, bedraagt per jaar voor een eigendom waar enkel hemelwater afvloeit en welke gecategoriseerd is als transformatorhuis of volkstuin met opstal (objectsoortcode 3621 en 3210 in het kader van de Wet WOZ) € 48,48.

-

4. De heffing als bedoeld in artikel 2, tweede lid, bedraagt per jaar voor een eigendom waar enkel hemelwater afvloeit en die dienstbaar is aan bedrijfsonderdelen (objectsoortcode in het kader van de Wet WOZ beginnend met 3 met uitzondering van 3210 en 3621) € 96,96.

-

5. Voor de toepassing van het tweede lid wordt een gedeelte van een eenheid voor een volle eenheid gerekend.

Artikel 8 Belastingjaar

Het belastingjaar is gelijk aan het kalenderjaar.

Artikel 9 Wijze van heffing

De belastingen worden bij wege van aanslag geheven.

Artikel 10 Ontstaan van de belastingschuld

-

1. De belasting als bedoeld in artikel 2, eerste lid, zijn verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

-

2. Indien de belastingplicht met betrekking tot het eigendom voor het recht als bedoeld in artikel 2, eerste lid, in de loop van het belastingjaar aanvangt, is het recht verschuldigd over zoveel twaalfde gedeelten van het voor dat jaar verschuldigde recht als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

3. Indien de belastingplicht met betrekking tot het eigendom voor het recht als bedoeld in artikel 2, eerste lid, in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van het voor dat jaar verschuldigde recht als er in dat jaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

-

4. Het tweede en het derde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeente verhuist en aldaar een ander eigendom in gebruik neemt.

Artikel 11 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald in twee gelijke termijnen waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden later.

-

2. In afwijking van het eerste lid geldt voor de aanslagen op grond van artikel 5 in geval de verschuldigde bedragen van de op één aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, en zolang de verschuldigde bedragen door middel van automatische incasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in acht gelijke termijnen. De eerste termijn vervalt dan één maand na de dagtekening van het aanslagbiljet en elke van de volgende termijnen telkens één maand later.

-

3. Indien de verschuldigde bedragen als genoemd in het tweede lid driemaal achtereen niet kunnen worden geïncasseerd vervalt voor het betreffende aanslagbiljet de mogelijkheid tot automatische incasso en gelden de betaaltermijnen zoals genoemd in het eerste lid, of de termijnen die de invorderingsambtenaar vaststelt.

-

4. De Algemene termijnenwet is niet van toepassing op de in de vorige leden gestelde termijnen.

Artikel 12 Kwijtschelding

Bij de invordering van de rioolheffing op grond van artikel 6, lid 2, 3 en 4, wordt geen kwijtschelding verleend.

Artikel 13 Nadere regels door het college van burgrmeester en wethouders

Het college van burgemeester en wethouders kan nadere regelsgeven met betrekking tot de heffing en invordering van de rioolheffing.

Artikel 14 Inwerkingtreding en citeertitel

-

1. De “Verordening op de heffing en invordering van rioolrechten 2013” van 26 november 2012, wordt ingetrokken met ingang van de in het derde lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

-

2. Deze verordening treedt in werking met ingang van de achtste dag na die van de bekendmaking.

-

3. De datum van ingang van de heffing is 1 januari 2014.

-

4. Deze verordening kan worden aangehaald als “Verordening rioolheffing 2014”.

Aldus besloten door de raad der gemeente Elburg

in zijn vergadering van 25 november 2013

de voorzitter, de griffier,

F.A. de Lange Mr. Ir. M.C. Luiting

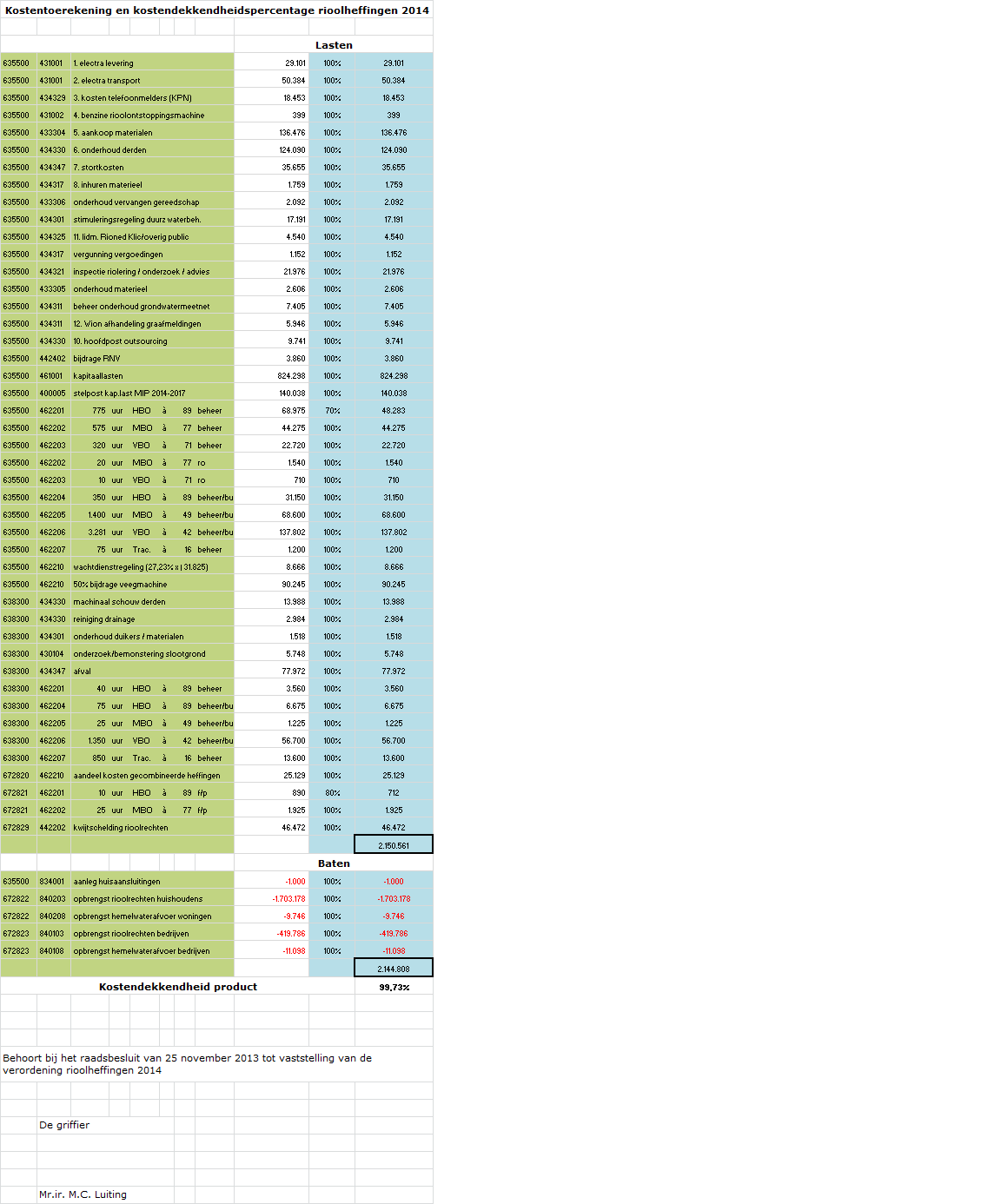

Kostenonderbouwing

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl