Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR380919

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR380919/1

Regeling vervallen per 01-01-2017

Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten 2016

Geldend van 18-12-2015 t/m 31-12-2016

Intitulé

Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten 2016De raad der gemeente Elburg;

gelezen het voorstel van burgemeester en wethouders van 3 november 2015;

gelet op artikel 229, eerste lid, aanhef en onderdeel a en b van de Gemeentewet en artikel 15.33 van de Wet milieubeheer;

b e s l u i t :

vast te stellen de volgende verordening:

"Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten 2016".

HOOFDSTUK I. ALGEMENE BEPALINGEN

Artikel 1 Inleidende bepaling

Krachtens deze verordening worden geheven:

- a.

een afvalstoffenheffing;

- b.

reinigingsrechten.

Artikel 2 Begripsomschrijvingen

Voor de toepassing van deze verordening wordt verstaan onder grof bedrijfsafval: afvalstoffen, met uitzondering van autowrakken, afkomstig van bedrijven en instellingen, welke door aard, omvang of hoeveelheid niet periodiek worden ingezameld.

HOOFDSTUK II. AFVALSTOFFENHEFFING

Artikel 3 Aard van de belasting

Onder de naam “afvalstoffenheffing” wordt een directe belasting geheven als bedoeld in artikel 15.33 van de Wet milieubeheer (Stbl. 1992, 551).

Artikel 4 Belastbaar feit en belastingplicht

-

1. De belasting wordt geheven van degene die in de gemeente feitelijk gebruik maakt van een perceel ten aanzien waarvan ingevolge de artikelen 10.21 en 10.22 van de Wet milieubeheer een verplichting tot het inzamelen van huishoudelijke afvalstoffen geldt.

-

2. Voor de toepassing van het eerste lid wordt:

- a.

gebruikmaken van een perceel door de leden van een huishouden aangemerkt als gebruikmaken door het door de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar aangewezen lid van dat huishouden;

- b.

gebruikmaken door degene aan wie een deel van een perceel in gebruik is gegeven, aangemerkt als gebruikmaken door degene die dat deel in gebruik heeft gegeven, met dien verstande dat degene die het deel in gebruik heeft gegeven, bevoegd is de heffing als zodanig te verhalen op degene aan wie dat deel in gebruik is gegeven;

- c.

het ter beschikking stellen van een perceel voor volgtijdig gebruik aangemerkt als gebruikmaken door degene die dat perceel ter beschikking heeft gesteld, met dien verstande dat degene die het perceel ter beschikking heeft gesteld, bevoegd is de heffing als zodanig te verhalen op degene aan wie het perceel ter beschikking is gesteld.

- a.

Artikel 5 Maatstaf van heffing en belastingtarief

De belastingen worden geheven naar de maatstaven en de tarieven, opgenomen in hoofdstuk 1 van de bij de verordening behorende tarieventabel.

Artikel 6 Belastingjaar

Met betrekking tot de belasting die per jaar wordt geheven is het belastingjaar gelijk aan het kalenderjaar.

Artikel 7 Wijze van heffing

De belasting bedoeld in hoofdstuk 1 van de tarieventabel wordt geheven bij wege van aanslag.

Artikel 8 Ontstaan van de belastingschuld en heffing naar tijdsgelang

-

1. De belasting is verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

-

2. Indien de belastingplicht in de loop van het belastingjaar aanvangt, is belasting verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

3. Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

-

4. Het tweede en derde lid zijn niet van toepassing indien de belastingplichtige binnen de gemeente verhuist en aldaar een ander perceel in feitelijk gebruik neemt.

Artikel 9 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moet de bij wege van aanslag geheven belasting worden betaald in twee gelijke termijnen waarvan de eerste termijn vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden later.

-

2. In afwijking van het eerste lid geldt, in geval de verschuldigde bedragen van de op één aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, en zolang de verschuldigde bedragen door middel van automatische incasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in acht gelijke termijnen. De eerste termijn vervalt dan één maand na dagtekening van het aanslagbiljet en elk van de volgende termijnen telkens één maand later.

-

3. Indien de verschuldigde bedragen als genoemd in het tweede lid driemaal achtereen niet kunnen worden geïncasseerd vervalt voor het betreffende aanslagbiljet de mogelijkheid tot automatische incasso en gelden de betaaltermijnen zoals genoemd in het eerste lid, of de termijnen die de invorderingsambtenaar vaststelt.

-

4. De Algemene Termijnenwet is niet van toepassing op de in de vorige leden gestelde termijnen.

HOOFDSTUK III. REINIGINGSRECHTEN

Artikel 10 Belastbaar feit

Onder de naam “reinigingsrechten” worden rechten geheven zowel voor het genot van door het gemeentebestuur verstrekte diensten als voor het gebruik van voor de openbare dienst bestemde gemeentebezittingen, werken of inrichtingen, die bij de gemeente in beheer of in onderhoud zijn.

Artikel 11 Belastingplicht

De rechten worden geheven van degene op wiens aanvraag dan wel ten behoeve van wie de dienst wordt verricht of van degene die van de bezittingen, werken of inrichtingen gebruik maakt.

Artikel 12 Maatstaf van heffing en belastingtarief

De rechten worden geheven naar de maatstaven en de tarieven, opgenomen in hoofdstuk 2 van de bij de verordening behorende tarieventabel.

Artikel 13 Belastingjaar

Met betrekking tot de rechten die per jaar worden geheven is het belastingjaar gelijk aan het kalenderjaar.

Artikel 14 Wijze van heffing

De rechten bedoeld in hoofdstuk 2 van de tarieventabel worden geheven bij wege van aanslag.

Artikel 15 Ontstaan van de belastingschuld en de heffing naar tijdsgelang voor de jaarlijks verschuldigde rechten

-

1. De rechten bedoeld in hoofdstuk 2 van de tarieventabel zijn verschuldigd bij het begin van het belastingjaar of, zo dit later is, bij de aanvang van de belastingplicht.

-

2. Indien de belastingplicht in de loop van het belastingjaar aanvangt zijn de rechten verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde rechten als er in dat jaar, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

3. Indien de belastingplicht in de loop van het belastingjaar eindigt, bestaat aanspraak op ontheffing voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde rechten als er in dat jaar, na het einde van de belastingplicht, nog volle kalendermaanden overblijven.

Artikel 16 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moet de bij wege van aanslag geheven belasting worden betaald in twee gelijke termijnen waarvan de eerste termijn vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden later.

-

2. In afwijking van het eerste lid geldt, in geval de verschuldigde bedragen van de op één aanslagbiljet verenigde aanslagen, of als het aanslagbiljet maar één aanslag bevat het bedrag daarvan, en zolang de verschuldigde bedragen door middel van automatische incasso kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in acht gelijke termijnen. De eerste termijn vervalt dan één maand na dagtekening van het aanslagbiljet en elk van de volgende termijnen telkens één maand later.

-

3. Indien de verschuldigde bedragen als genoemd in het tweede lid driemaal achtereen niet kunnen worden geïncasseerd vervalt voor het betreffende aanslagbiljet de mogelijkheid tot automatische incasso en gelden de betaaltermijnen zoals genoemd in het eerste lid, of de termijnen die de invorderingsambtenaar vaststelt.

-

4. De Algemene Termijnenwet is niet van toepassing op de in de vorige leden gestelde termijnen.

Artikel 17 Kwijtschelding

Bij de invordering wordt geen kwijtschelding verleend voor de heffing zoals opgenomen in de tarieventabel onder hoofdstuk 2 alle paragrafen.

HOOFDSTUK IV AANVULLENDE BEPALINGEN

Artikel 18 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels geven met betrekking tot de heffing en invordering van de reinigingsheffingen.

Artikel 19 Inwerkingtreding en citeerartikel

-

1. De “Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten 2015” van 24 november 2014, wordt ingetrokken met ingang van de in het derde lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

-

2. Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

-

3. De datum van ingang van de heffing is 1 januari 2016.

-

4. Deze verordening kan worden aangehaald als “Verordening reinigingsheffingen 2016”.

Ondertekening

Bijlage 1 Kostenonderbouwing

Bijlage 2 tarieventabel

TARIEVENTABEL

behorend bij de “Verordening op de heffing en invordering van afvalstoffenheffing en reinigingsrechten 2016”.

Hoofdstuk 1: Maatstaven en jaarlijkse tarieven afvalstoffenheffing

1.1 de belasting bedraagt per perceel per belastingjaar:

1.1.1 indien dat perceel wordt gebruikt door één persoon € 140,16

1.1.2 indien dat perceel wordt gebruikt door meer dan één persoon € 215,52

1.1.3 voor iedere extra container die in gebruik is genomen € 83,28

Hoofdstuk 2: Maatstaven en jaarlijkse tarieven reinigingsrechten

2.1 het recht bedraagt per belastingjaar voor het beschikbaar stellen en het

gebruik van containers en het verwijderen van de daarin verzamelde

bedrijfsafvalstoffen van beperkte omvang indien:

2.1.1 het betreft:

- één container (naar keuze groen of grijs) € 140,16

- twee containers (naar keuze groen of grijs) € 215,52

- drie containers (naar keuze groen of grijs) € 420,36

- maximaal vier containers (naar keuze groen of grijs) € 620,28

Hoofdstuk 3: Maatstaven en jaarlijkse tarieven afvalstoffenheffing ondergrondse inzameling

3.1 de belasting bedraagt per perceel per belastingjaar:

3.1.1 indien dat perceel wordt gebruikt door één persoon € 140,16

3.1.2 indien dat perceel wordt gebruikt door meer dan één persoon € 215,52

Hoofdstuk 4: Maatstaven en jaarlijkse tarieven reinigingsrechten ondergrondse inzameling

4.1 het recht bedraagt per belastingjaar voor het kunnen storten van bedrijfsafval op een depot ten behoeve van ondergrondse inzameling van afvalstoffen indien:

4.1.1 het betreft:

- 0 tot en met 156 inworpen € 140,16

- 157 tot en met 312 inworpen € 215,52

- 313 tot en met 468 inworpen € 420,36

- 469 tot en met 624 inworpen € 620,28

- voor elke volgende aanvraag van 156 inworpen boven de 624 inworpen € 337,80

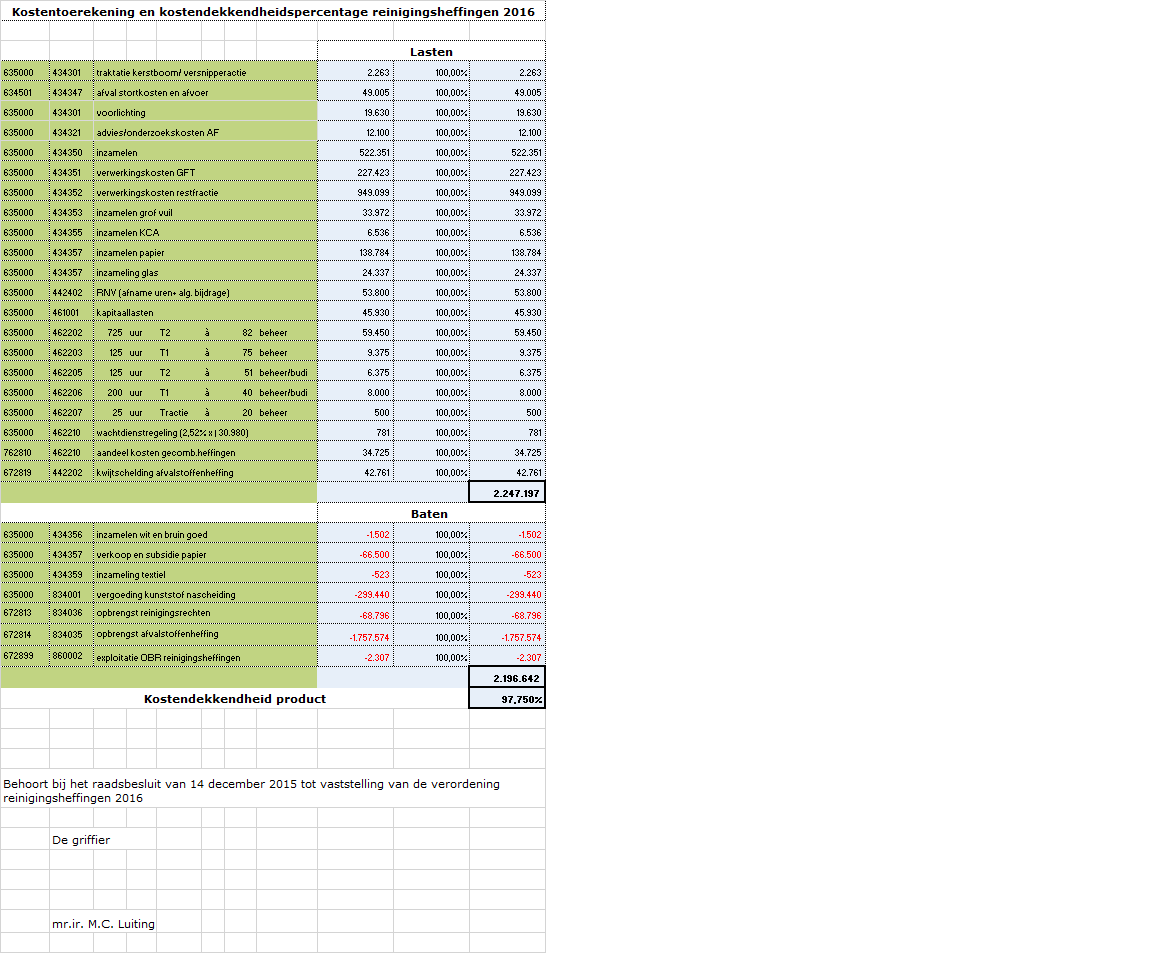

Bijlage behorende bij besluit van de raad der gemeente Elburg van 14 december 2015.

De griffier,

M.C. Luiting

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl