Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR613792

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR613792/1

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENINGEN 2018-2021 VAN DE GEMEENTE GOEREE-OVERFLAKKEE

Geldend van 07-11-2018 t/m heden

Intitulé

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENINGEN 2018-2021 VAN DE GEMEENTE GOEREE-OVERFLAKKEEDe raad van de gemeente Goeree-Overflakkee;

gelezen het voorstel van burgemeester en wethouders van 4 september 2018;

gelet op artikel 213 van de Gemeentewet en de Controleverordening Goeree-Overflakkee;

b e s l u i t :

het Controleprotocol 2018-2021 vast te stellen.

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad van de gemeente Goeree-Overflakkee op 18 oktober 2018

griffier, voorzitter,

Bijlage

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE

OP DE JAARREKENINGEN 2018-2021 VAN DE GEMEENTE GOEREE-OVERFLAKKEE

1. Inleiding

Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole op de jaarrekening moet de gemeenteraad een aantal zaken nader regelen, hetgeen op hoofdlijnen plaatsvindt in dit controleprotocol. Object van de controle zijn de jaarrekeningen 2018-2021 en daarmee ook het financiële beheer zoals uitgeoefend door of namens het college van burgemeester en wethouders van de gemeente.

Doelstelling

Dit controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij verder te hanteren goedkeurings- en rapporteringstoleranties voor de controle van de jaarrekeningen 2018-2021 van de gemeente Goeree-Overflakkee.

Wettelijk kader

De Gemeentewet, art. 213, lid 1, schrijft voor dat de gemeenteraad één of meer accountants aanwijst als bedoeld in art. 393 lid 1 Boek 2 Burgerlijk Wetboek voor de controle van de in art. 197 Gemeentewet bedoelde jaarrekening en het daarbij verstrekken van een controleverklaring en het uitbrengen van een verslag van bevindingen. In het kader van de opdrachtverstrekking aan de accountant geeft de gemeenteraad nadere aanwijzingen voor de te hanteren goedkeurings- en rapporteringstoleranties.

Met dit controleprotocol stelt de gemeenteraad nadere aanwijzingen vast die specifiek van toepassing zijn voor de controlejaren 2018-2021.

Procedure

In de Controleverordening is in artikel 4 lid 3, de volgende zinsnede opgenomen:

Ter bevordering van een doelmatige en doeltreffende accountantscontrole vindt periodiek (afstemmings) overleg plaats tussen de accountant en de auditcommissie.

In bijlage 2 is het communicatietraject nader uitgewerkt.

2. Algemene uitgangspunten voor de controle (getrouwheid én rechtmatigheid)

Zoals in artikel 213 van de Gemeentewet is voorgeschreven, zal de accountantscontrole van de jaarrekening, uitgevoerd door de door de raad benoemde accountant, gericht zijn op het afgeven van een oordeel over:

- -

de getrouwe weergave van de in de jaarrekening gepresenteerde baten en lasten en de activa en passiva;

- -

het rechtmatig tot stand komen van de baten en lasten en balansmutaties (in overeenstemming met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder gemeentelijke verordeningen);

- -

de inrichting van het financieel beheer en de financiële organisatie gericht op de vraag of deze een getrouwe en rechtmatige verantwoording mogelijk maken;

- -

het in overeenstemming zijn van de door het college opgestelde jaarrekening met de bij of krachtens algemene maatregel van bestuur te stellen regels bedoeld in artikel 186 van de Gemeentewet (Besluit Begroting en Verantwoording Provincies en Gemeenten);

- -

de verenigbaarheid van het jaarverslag met de jaarrekening.

Bij de controle zullen de nadere regels die bij of krachtens algemene maatregel van bestuur worden gesteld op grond van artikel 213, lid 6 van de Gemeentewet (Besluit accountantscontrole decentrale overheden) alsmede de voor de accountants geldende controle- en overige standaarden bepalend voor de door de accountant uit te voeren werkzaamheden.

Onder rechtmatigheid wordt begrepen de definitie volgens het Besluit accountantscontrole decentrale overheden dat de in de jaarrekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen, dat wil zeggen "in overeenstemming zijn met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder gemeentelijke verordeningen". Collegebesluiten verband houdend met de bedrijfsvoering c.a. worden niet in de rechtmatigheidscontrole betrokken.

3. Te hanteren goedkeurings- en rapporteringstoleranties

De accountant accepteert in de controle bepaalde toleranties en richt de controle daarop in. De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening en de rechtmatigheid van de verantwoorde baten en lasten en balansmutaties en financiële beheershandelingen met een belang groter dan de vastgestelde goedkeuringstolerantie. De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyses, vastgestelde toleranties en statische deelwaarnemingen en extrapolaties.

In het Besluit accountantscontrole decentrale overheden zijn minimumeisen voor de bij controle te hanteren goedkeuringstoleranties voorgeschreven. De gemeenteraad mag de goedkeuringstoleranties scherper vaststellen dan deze minimumeisen. Dit moet dan wel worden toegelicht in de accountantsverklaring. De minimumeisen zijn:

|

|

||||

|

Goedkeuringstolerantie |

Goedkeurend |

Beperking |

Oordeelont-houding |

Afkeurend |

|

Fouten in de jaarrekening (% lasten) |

≤ 1% |

> 1% < 3% |

- |

≥ 3% |

|

Onzekerheden in de controle (% lasten) |

≤ 3% |

> 3% < 10% |

≥ 10% |

- |

Naast deze kwantitatieve benadering zal de accountant ook een kwalitatieve beoordeling hanteren.

De definitie van de goedkeuringstolerantie is: het bedrag dat de som van fouten in de jaarrekening of onzekerheden in de controle aangeeft, die in een jaarrekening maximaal mogen voorkomen, zonder dat de bruikbaarheid van de jaarrekening voor de oordeelsvorming door de gebruikers kan worden beïnvloed. De goedkeuringstolerantie is bepalend voor de oordeelsvorming, de strekking van de af te geven accountantsverklaring.

De door de accountant voor de jaarrekening van de gemeente Goeree-Overflakkee te hanteren goedkeuringstolerantie wordt door de raad vastgesteld overeenkomstig de hiervoor genoemde minimumeisen.

Naast de goedkeuringstoleranties wordt de rapporteringtolerantie onderkend. Hierbij wordt gedoeld op het bedrag waarboven de accountant voor wat betreft geconstateerde fouten of onzekerheden in de jaarrekening heeft te rapporteren in het verslag van bevindingen. De door de accountant voor de jaarrekening van de gemeente Goeree-Overflakkee te hanteren rapporteringstolerantie wordt vastgesteld op € 100.000.

- 4.

Begrip rechtmatigheid en de aanvullend te controleren rechtsmatigheidscriteria

In het kader van de rechtmatigheidscontrole kunnen negen criteria worden onderkend, te weten het: begrotingscriterium, voorwaardencriterium, misbruik en oneigenlijk gebruikcriterium, calculatiecriterium, valuteringscriterium, adresseringscriterium, volledigheidscriterium, aanvaardbaarheidscriterium en het leveringscriterium.

In het kader van het getrouwheidsonderzoek wordt al aandacht besteed aan de meeste van deze criteria. Voor de oordeelsvorming over de rechtmatigheid van het financieel beheer zal extra aandacht besteed moeten worden aan de volgende rechtmatigheidscriteria:

1. het begrotingscriterium;

2. het voorwaardencriterium;

3. het misbruik en oneigenlijk gebruik criterium (M&O-criterium).

Ad 1 (begrotingscriterium)

Als blijkt dat de gerealiseerde lasten zoals weergegeven in de jaarrekening hoger zijn dan de geraamde bedragen met inbegrip van de laatste begrotingswijziging, is – voor zover het de begrotingsoverschrijdingen betreft – mogelijk sprake van onrechtmatige financiële beheershandelingen. De financiële beheershandeling die deze begrotingsoverschrijding veroorzaakt, kan namelijk in strijd zijn met het budgetrecht van de raad zoals geregeld in de Gemeentewet. Voor de afsluitende oordeelsvorming is van belang in hoeverre de begrotingsoverschrijding past binnen het door de raad geformuleerde beleid. Bij hogere lasten dan was begroot, zal bijvoorbeeld worden beoordeeld of deze worden gecompenseerd door aan de lasten gerelateerde hogere baten. Het bepalen welke begrotingsoverschrijdingen al dan niet verwijtbaar zijn, is voorbehouden aan de raad.

Ad 2 (voorwaardencriterium)

Besteding en inning van gelden door een gemeente is aan bepaalde voorwaarden gebonden waarop door de accountant moet worden getoetst. Deze voorwaarden liggen vast in wet- en regelgeving (Algemene verbindende voorschriften van de Europese Unie, formele wetten, Algemene Maatregelen van Bestuur, ministeriële regelingen, raadsbesluiten, verordeningen, richtlijnen, protocollen e.d. met een wettelijke grondslag en jurisprudentie). De gestelde voorwaarden hebben in het algemeen betrekking op de omschrijving van de doelgroep respectievelijk het project, de heffings- en/of decla-ratiegrondslag, normbedragen, de bevoegdheden, het voeren van een administratie, het verkrijgen en bewaren van bewijsstukken, aan te houden termijnen besluitvorming, betaling, declaraties e.d. De minimale voorwaarden met betrekking tot een financiële beheershandeling hebben betrekking op “recht, hoogte en duur”, de eventuele aanvulling verschilt per respectievelijke wet, regeling en verordening.

Ad 3 (M&O-criterium)

Gemeenten zullen een beleid ter voorkoming en bestrijding van misbruik en oneigenlijk gebruik moeten hebben. Het is aan te bevelen dat het college zich in het jaarverslag en/of de toelichting op de jaarrekening verantwoordt over de opzet, de uitvoering en de resultaten van het M&O-beleid. Indien een gemeente geen toereikend M&O-beleid ten aanzien van een regeling voert, is er geen sprake van een verantwoord financieel beheer ten aanzien van die regeling. De accountant weet dan met zekerheid dat er een verhoogd risico ten aanzien van de rechtmatigheid bestaat en dat met de desbetreffende regeling samenhangende posten in de jaarrekening onzeker is of is voldaan aan de te stellen eisen. Op grond daarvan is de bevinding van de accountant veelal niet te kwalificeren, maar kan, afhankelijk van de relatieve omvang van de desbetreffende posten wel medebepalend zijn voor de strekking van de af te geven verklaring. Ook een gebrekkige uitvoering van het vastgestelde M&O-beleid kan leiden tot een negatieve bevinding.

Indien bij een toereikend M&O-beleid dat in voldoende mate is uitgevoerd toch een belangrijke (materiële) onzekerheid – die inherent is aan de regeling – blijft bestaan met betrekking tot de rechtmatigheid van de lasten of baten en deze niet verder kan worden gereduceerd, dient de accountant te beoordelen of deze onzekerheid in de toelichting bij de jaarrekening adequaat wordt weergegeven.

De drie genoemde criteria worden door de raad van de gemeente Goeree-Overflakkee in dit controleprotocol nader uitgewerkt:

Voor het begrotingscriterium:

In de Financiële verordening van de gemeente Goeree-Overflakkee is aangegeven dat de raad met het vaststellen van de begroting de totale lasten en baten per programma en het overzicht van algemene dekkingsmiddelen autoriseert. Het college moet zorgen voor de beheersing van de budgetten. Het saldo van de lasten en de baten van de programma’s zoals geautoriseerd in de (gewijzigde) begroting mag niet worden overschreden.

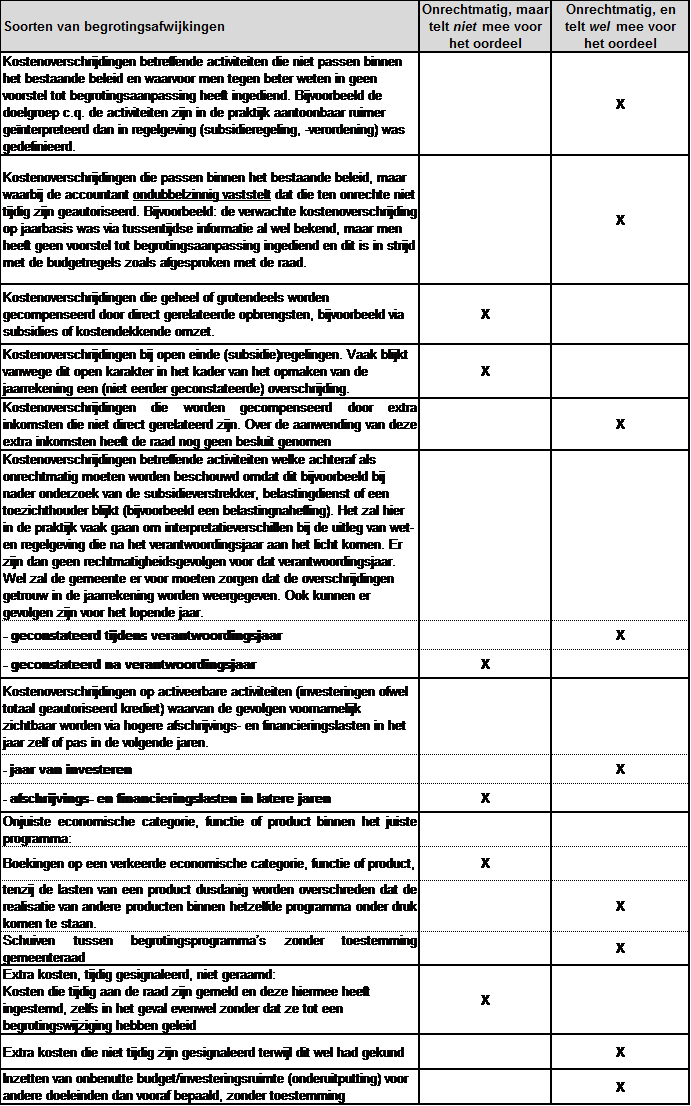

In het kader van de begrotingsoverschrijdingen gelden voor de accountantscontrole de in bijlage 1, (grotendeels op de Kadernota Rechtmatigheid van de commissie BBV gebaseerde) richtlijnen.

Voor het voorwaardencriterium:

Door de raad zijn in verschillende verordeningen en besluiten voorwaarden opgenomen. Met het vaststellen van de reikwijdte van de rechtmatigheidstoets door de accountant in dit controleprotocol wordt het voorwaardencriterium nader uitgewerkt. Uitgangspunt daarbij is dat vooralsnog het huidige informele beleid wordt bekrachtigd en met name jegens derden niet met terugwerkende kracht strengere normen zullen worden toegepast

Voor het M&O-criterium:

Door de raad is in verschillende verordeningen en besluiten een M&O-beleid vastgesteld. Daarnaast is er een Nota Misbruik en Oneigenlijk gebruik van gemeentelijke regelingen vastgesteld. Voor bestaande procedures wordt getoetst in hoeverre deugdelijke maatregelen ter voorkoming van misbruik en oneigenlijk gebruik worden genomen. Daarbij is de veronderstelling gerechtvaardigd dat binnen de belangrijkste procedures reeds (informeel) adequate maatregelen zijn getroffen ter waarborging van de getrouwheid van de financiële verantwoording. Gewezen kan hier worden op het systeem van interne controles op basis waarvan bij aanvragen checklists dienen te worden ingevuld.

Reikwijdte accountantscontrole rechtmatigheidstoetsing

De accountantscontrole op rechtmatigheid voor 2018-2021 is limitatief gericht op:

5.1 de naleving van wettelijke kaders, dit uitsluitend voor zover deze directe financiële beheershandelingen betreffen of kunnen betreffen;

5.2 de naleving van de volgende kaders:

- -

de begroting;

- -

Financiële verordening;

- -

Controleverordening;

en de overige kaders zoals opgenomen in het normenkader. Dit laatste voor zover van toepassing en uitsluitend voor zover deze directe financiële beheershandelingen betreffen of kunnen betreffen.

Ten aanzien van het voorwaardencriterium vindt voor de interne regelgeving uitsluitend een toets plaats naar de hoogte, duur en doelgroep/object van financiële beheershandelingen, tenzij jegens derden (bijvoorbeeld in toekenningsbeschikkingen) aanvullende voorwaarden met directe financiële consequenties zijn opgenomen. [1]

De accountant controleert of het college van burgemeester en wethouders bij het aangaan van transacties met financiële gevolgen de relevante bepalingen heeft nageleefd. Het gaat daarbij om spelregels van de raad en hogere wet- en regelgevende organen die als norm gelden voor het college bij het aangaan van transacties. Bij de gemeentelijke regelgeving gaat het om verordeningen en andere raadsbesluiten. Collegebesluiten vallen niet onder de rechtmatigheidscontrole, tenzij de controle hiervan verplicht is op basis van hogere regelgeving of raadsbesluiten c.q. verordeningen. Het college kan echter besluiten om collegebesluiten (die niet verplicht zijn op basis van hogere regelgeving) op te nemen in het normenkader.

6. Rapportage accountant

Tijdens en na afronding van de controlewerkzaamheden rapporteert de accountant hierna in het kort weergegeven als volgt:

Interim-controles

In de tweede helft van het jaar wordt door de accountant een zogenaamde interim-controle uitgevoerd. Over de uitkomsten van die tussentijdse controle wordt een verslag uitgebracht. Bestuurlijk relevante zaken worden – op grond van de overeengekomen rapportage wensen - op hoofdlijnen aan de auditcommissie gerapporteerd. De managementletter wordt tevens ter kennisname aangeboden aan de auditcommissie.

Verslag van bevindingen

Overeenkomstig de Gemeentewet wordt omtrent de controle van de jaarrekening een verslag van bevindingen uitgebracht aan de raad en in afschrift aan het College van Burgemeester en Wethouders. In het verslag van bevindingen wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en of de beheersorganisatie een getrouw en rechtmatig financieel beheer en een rechtmatige verantwoording daarover waarborgen.

Uitgangspunten voor de rapportagevorm

Gesignaleerde onrechtmatigheden worden toegelicht gespecificeerd naar de aard van het criterium (begrotingscriterium, voorwaardencriterium, etc.).

Fouten of onzekerheden die de rapporteringtolerantie als bedoeld in hoofdstuk 3 van dit controleprotocol overschrijden, worden weergegeven in een apart overzicht bij het verslag van bevindingen. De accountant rapporteert ook over eventuele bevindingen met betrekking tot de betrouwbaarheid en de continuïteit van de door de gemeente gehanteerde geautomatiseerde informatieverzorging.

Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven, zowel ten aanzien van de getrouwheid als de rechtmatigheid. Deze controleverklaring is bestemd voor de gemeenteraad, zodat deze de door het College van Burgemeester en Wethouders opgestelde jaarrekening kan vaststellen.

In bijlage 3 zijn de rapportagemomenten nader vastgelegd.

Bijlagen:

- 1.

Richtlijnen begrotingsoverschrijdingen in het kader van de accountantscontrole

- 2.

Communicatie en periodiek overleg;

- 3.

Inventarisatie interne regelgeving (normenkader);

- 4.

Rapportagemomenten.

[1] Dergelijke jegens derden geformuleerde (financiële) voorwaarden zijn immers ook al relevant voor de accountantscontrole inzake de getrouwheid van de jaarrekening.

Bijlage 1: Richtlijnen begrotingsoverschrijdingen in het kader van de accountantscontrole

Bijlage 2: Communicatie en periodiek overleg

Onderstaand is de overlegstructuur in een communicatiematrix vastgelegd voor de boekjaren 2018 -2021. Uit oogpunt van doelmatigheid heeft het de voorkeur zoveel mogelijk gesprekken te combineren. In het kader van het bestuurlijk overleg en de rapportage kunnen de volgende contacten tussen de accountant en het bestuur en management als regel van toepassing zijn.

|

|

Aantal per jaar |

Toelichting |

|

Auditcommissie |

Minimaal 2 keer per jaar |

Pre-auditgesprek, bespreking jaarrekeningcontrole en bespreking van het verslag van bevindingen en het accountantsverslag.

|

|

Gemeenteraad en College van burgemeester en wethouders |

PM |

Op verzoek zal de accountant verschijnen in de vergaderingen van de gemeenteraad en het college |

|

Portefeuillehouder Financiën |

Minimaal 2 keer per jaar |

Bespreking bevindingen interim-controle; Bespreking bevindingen jaarrekeningcontrole/actualiteiten.

|

|

Concerncontroller |

Frequent |

Afstemmen nadere invulling van de controleopdracht/aandachtspunten voor de controle; Bespreking bevindingen interim-controle /managementletter; Bespreking bevindingen jaarrekeningcontrole/accountantsverslag. |

|

Concerncontroller/Senior medewerker financiële administratie |

Frequent |

Afstemmen werkafspraken Bespreking bevindingen interim-controle /managementletter; Bespreking bevindingen jaarrekeningcontrole/controleverslag. |

|

Teams |

PM |

Binnen de teams zal, in het kader van de controle, nader overleg van toepassing kunnen zijn met de teamleiders en verantwoordelijken voor de relevante primaire processen. |

Bijlage 3: Inventarisatie Interne regelgeving

In het normenkader is een inventarisatie gegeven van de in het kader van de rechtmatigsheidscontrole bij de gemeente Goeree-Overflakkee relevante interne regelgeving ofwel het normenkader. Dit normenkader bevat alle bovengemeentelijke regelgeving, alle door de gemeenteraad vastgestelde verordeningen met financiële strekking en de door de gemeenteraad opgedragen uitwerking van deze verordeningen door het college van burgemeester en wethouders.

Met de in dit overzicht gepresenteerde inventarisatie wordt een minimumkader geboden voor de reikwijdte van de rechtmatigheidcontrole zoals vastgelegd in art. 213 gemeentewet en het met Algemene maatregel van bestuur vastgestelde Besluit accountantscontrole decentrale overheden.

Het normenkader wordt elk jaar voordat de jaarrekeningcontrole begint ter kennisname aan de gemeenteraad aangeboden.

Bijlage 4: Rapportagemomenten

De volgende standaard rapportagemomenten worden onderkend:

|

|

Interim-controle: |

Jaarrekeningcontrole:

|

|

Auditcommissie |

Managementletter wordt ter kennisgeving aangeboden |

Controleverklaring en accountantsverslag worden ter informatie aangeboden.

|

|

Gemeenteraad |

N.v.t. |

Controleverklaring en accountantsverslag worden ter vaststelling aangeboden.

|

|

College van burgemeester en wethouders |

Managementletter wordt ter vaststelling aangeboden |

Controleverklaring en accountantsverslag worden ter kennisgeving aangeboden.

|

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl