Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR641076

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR641076/1

Regeling vervallen per 01-01-2021

Intern Controle plan 2020

Geldend van 09-06-2020 t/m 31-12-2020

Intitulé

Intern Controle plan 2020Voorwoord

Voor u ligt het jaarplan 2020 voor interne controle. Dit plan levert een bijdrage aan de kernwaarde van de gemeente Heemstede: de (financiële) rechtmatigheid. Anders gezegd: wordt wet- en regelgeving nageleefd? Dat was zo en dat blijft zo. Maar dit plan is toch anders dan voorgaande jaren. Dit is o.a. ingegeven door de verwachte nieuwe landelijke wetwijziging met ingang van 2021. De verwachting is dat vanaf 2021 het college een rechtmatigheidsverklaring moet opnemen in de jaarrekening. In deze verklaring moet het college zich richting raad verantwoorden over het feit of zij rechtmatig heeft gehandeld. Tot 2021 beoordeelt en rapporteert de accountant hierover aan de raad via het accountantsverslag bij de jaarrekening. Vanaf 2021 moet het college dit dus zelf gaan doen. Om een rechtmatigheidsverklaring te kunnen opstellen moet de bestaande controlesystematiek (lijncontrole en Verbijzonderde Interne Control (VIC)) worden doorontwikkeld. Met ingang van 2021 zal de rol van de accountant zich naar verwachting (ten aanzien van “rechtmatigheid”) beperken tot beoordeling van de kwaliteit van de door de gemeente gehanteerde controlesystematiek.

In 2020 willen wij –zoals ook aangegeven naar aanleiding van de Managementletter 2019- een stap maken met het door ontwikkelen van de interne controle functie binnen Heemstede. Het ambitieniveau van dit controleplan is dat we -in ieder geval- voldoen aan de nieuwe wetgeving. Hiermee wordt een mooie stap gezet naar een “Basis op orde”. De vier speerpunten voor 2020 zijn:

- 1.

De lijnorganisatie (1e lijn) moet zichtbaar invulling gaan geven aan de interne controles

Een interne controlfunctie wordt opgezet om de risico’s in een organisatie te kunnen beheersen. Het doel is onvolkomenheden in de uitvoering tijdig op te sporen en te corrigeren. Er is sprake van “Three Lines of Defense” binnen een organisatie. De 1e lijn (=domeinen en afdelingen) is verantwoordelijk voor het managen van de primaire activiteiten. In de 1e lijn vindt de belangrijkste vorm van risicobeheersing plaats. Immers indien tijdens de uitvoering van de 1e lijns activiteiten zichtbare controles plaatsvinden, is de kans aanzienlijk kleiner dat er fouten/onrechtmatigheden ontstaan. De 2e lijn betreft de Verbijzondere Interne Controle. De 2e lijn is verantwoordelijk voor het ontwikkelen van methoden en technieken om invulling te geven aan een goed proces van risicomanagement en beheersing in de 1e en 2e lijn. De VIC adviseert de 1e lijn bij het opzetten van de interne controle en checkt achteraf -aan de hand van steekproeven- of de controles in de 1e lijn juist hebben plaatsgevonden. De 3e lijncontrole vindt plaats door de accountant.

In de huidige situatie worden de 1e lijn controles nauwelijks vastgelegd. De VIC voert achteraf de 1e lijn controles uit. Om deze controles te kunnen doen vragen zij informatie op bij de afdelingen. Deze informatie is binnen de afdelingen veelal niet (gestructureerd) vastgelegd. Het kost een ieder relatief veel tijd om de benodigde informatie te verzamelen. Om te kunnen voldoen aan de wettelijke eisen is het onvermijdelijk dat de lijnorganisatie (1e lijn) zichtbaar invulling gaat geven aan de interne controles (IC) op de processen. Dit betekent dat binnen de domeinen/afdelingen de basisinformatie over de bedrijfsvoering moet worden vastgelegd. De interne controleurs (2e lijn) gaan zich richten op de Verbijzonderde Interne Controle (VIC) (steekproeven) en begeleiding van de lijnorganisatie. Dit veranderproces wordt fasegewijs -in overleg met MT- ingevoerd. We starten in 2020 -in ieder geval- gemeentebreed met het proces Inkoop en aanbestedingen.

- 2.

Een transparante interne controlesystematiek

Een doelstelling is dus om de interne controlefunctie binnen de organisatie te verbreden. Dit wordt bevordert door een transparante interne controlesystematiek op te zetten, die handvatten biedt voor zowel de manager (1e lijn) als de interne controleurs (2e lijn). In dit interne controleplan is een 6 stappenplan opgenomen om te komen tot een “controleprogramma” per proces. In dit controleprogramma worden de risico’s, beheersmaatregelen en de te verrichten controles beschreven die zowel in de 1el als 2e lijn moeten worden uitgevoerd.

- 3.

Interne controles meer risicogericht

Dit Interne Controlplan is -overeenkomstig het advies van de accountant bij de Managementletter 2019 en de toezegging aan de raad- meer risicogericht ingekleed. Dit betekent dat risico’s in de processen expliciet worden benoemd en worden gekoppeld aan de interne controlehandelingen. Hierdoor wordt zichtbaar gemaakt met welk doel de interne controlehandelingen worden uitgevoerd. Bovendien wordt het aantal controles meer afgestemd op de omvang van het risico.

- 4.

Een aantal processen wordt toegevoegd aan het intern controleplan

Mede n.a.v. het advies van de accountant in de Managementletter 2019 (en toezegging aan de raad) worden de volgende processen fasegewijs met ingang van 2020 in de IC betrokken:

- -

Memoriaalboekingen

- -

Investeringen en investeringskredieten

- -

Voorzieningen

- -

IT, waaronder inrichting van autorisaties in de applicaties

- -

Prestatielevering WMO en Jeugdwet

- -

Huren en pachten

- -

Algemene uitkering

- -

Fiscaliteit

- -

-

Voor deze processen geldt dat de controleprogramma’s nog moeten worden uitgewerkt. Dit vindt plaats door de VIC-functionaris in overleg met de domeinmanagers en afdelingshoofden bedrijfsvoering. Toegevoegd wordt dat de IC hiermee niet volledig is. Onderwerpen als o.a. Informatiebeveiliging/privacy, verbonden partijen, begrotingsrechtmatigheid zullen ook nader bekeken moeten worden. Op het moment dat de nieuwe wetgeving concreet is uitgewerkt zal de volledigheid van de IC worden getoetst.

Deze ontwikkelingen vragen een extra inspanning van iedereen (vakafdelingen, VIC-functionarissen en financieel consulenten). Het vraagt onder andere dat medewerkers de vertrouwde werkwijze loslaten. Er moet een meer formele bedrijfsvoering worden opgezet binnen alle organisatie-onderdelen. Echter uiteindelijk zal een ieder ook de vruchten hiervan plukken.

1. Inleiding

1.1 Aanleiding

De interne controlefunctie kan een bijdrage leveren aan: de rechtmatigheid, doelmatigheid en doeltreffendheid. Anders gezegd: wordt wet- en regelgeving nageleefd, wordt efficiënt gehandeld en worden de beoogde doelen bereikt? Dit intern controleplan richt zich op het (financieel) rechtmatigheidsaspect. Het college is -op basis van de Gemeentewet- verplicht zorg te dragen voor de interne toetsing op rechtmatigheid. Deze rol wordt nog belangrijker op het moment dat de verwachte nieuwe landelijke wetgeving met ingang van 2021 wordt ingevoerd. De verwachting is dat vanaf 2021 het college een rechtmatigheidsverklaring in de jaarrekening opneemt. De basis hiervoor vormt een goed opgezet interne controlesystematiek. De resultaten uit interne controles geven informatie over in hoeverre de gemeente Heemstede “in control is”. Jaarlijks wordt een intern controleplan opgesteld en voorgelegd aan het college.

1.2 Doel van (verbijzonderde) interne controle

Interne Controle heeft als doel om onvolkomenheden in de procesbeheersing en de uitvoering tijdig op te sporen en te corrigeren. Feitelijk moet de interne beheersing (interne controle) geborgd zijn in de lijn, dus in de processen. Wanneer de procesbeheersing in de lijn goed op orde en inzichtelijk is, voorkomt dit veel onnodig controlewerk achteraf. Reparatie achteraf kost meer tijd dan een goede beheersing vooraf.

Verbijzonderde interne controle is het buiten de lijn van de afdeling vaststellen of de interne controlemaatregelen (controle binnen de processen) zijn uitgevoerd en voldoende hebben gewerkt. Met behulp van de verbijzonderde interne controle wordt op een onafhankelijke wijze de naleving van interne controlemaatregelen door de afdelingen getoetst.

De (verbijzonderde) interne controle wordt uitgevoerd om:

- •

te waarborgen dat onze organisatie rechtmatig werkt volgens de wet en/of onze eigen verordeningen;

- •

te waarborgen dat de in de administratie/jaarrekening opgenomen gegevens juist, tijdig en volledig zijn verantwoord;

- •

te waarborgen dat wij onze processen beheersen en financiële risico’s voldoende zijn afgedekt door adequate beheersmaatregelen;

- •

te waarborgen dat de interne beheersmaatregelen werken;

- •

te waarborgen dat we onze financiële middelen beheersen;

- •

aanbevelingen te kunnen geven voor het verbeteren van de kwaliteit van de processen;

- •

de controle door de externe accountantscontrole voor te bereiden;

- •

met ingang van 2021 het college een rechtmatigheidsverklaring te kunnen afgeven.

1.3 Wettelijke kaders

Het wettelijk kader voor de interne controle is geregeld in:

Externe kaders:

- •

Gemeentewet

- •

Besluit Accountantscontrole Decentrale overheden (BADO)

- •

Besluit begroting en verantwoording (BBV)

- •

Kadernota rechtmatigheid

Interne kaders:

- •

Controleprotocol 2019 en 2020

- •

Normenkader 2020

- •

Interne wet- en regelgeving (bv. subsidieverordening, Nota Aanbestedingsbeleid, huurcontracten)

1.4 Nieuwe wetgeving met ingang van 2021: rechtmatigheidsverantwoording

Door de VNG is 21 januari 2020 een laatste update gegeven over de nieuwe wetgeving met ingang van 2021 over de rechtmatigheidsverantwoording. Er is overeenstemming tussen de betrokken partijen over de uitwerking van de variant “de rechtmatigheidsverklaring”, welke onderdeel wordt van de jaarrekening van de gemeente. Dit betekent dat de accountant vanaf 2021 de getrouwheid gaat toetsen van de “rechtmatigheidsverantwoording” van het college aan de raad. Concreet gezegd: het college is zelf verantwoordelijk voor het opstellen van een rechtmatigheidsoordeel. Deze verantwoording wordt gecontroleerd door de externe accountant.

Citaat Commissie BBV (Besluit begroting en verantwoording):”De doelstelling achter de nieuwe wetgeving is de verantwoordelijkheid van het college voor de rechtmatigheid te markeren. Het is vervolgens aan de raad om de rechtmatigheidsverantwoording van het college te bediscussiëren en te beoordelen. Het is de verwachting dat van het (zelf) geven van een rechtmatigheidsverantwoording een kwaliteitsimpuls uitgaat op de interne processen en beheersing. Het college dient immers te kunnen steunen op een adequaat functionerend systeem van interne beheersing en -controle, om (primair) te waarborgen dat de gemeente bij alle (financiële) beheershandelingen en transacties de wet- en regelgeving naleeft”. Even kort de verschillen tussen de huidige (oude) situatie en de situatie vanaf 2021 (nieuwe situatie):

|

Oude situatie |

Nieuwe situatie |

|

Raad bepaalt kaders en normen voor de accountantscontrole |

Raad bepaalt kaders en normen voor de rechtmatigheidsverantwoording en accountantscontrole |

|

Accountant geeft verklaring af over rechtmatigheid |

College legt in jaarstukken verantwoording af over eventuele rechtmatigheidsfouten en onzekerheden |

|

Vooral achteruit kijken |

Ook vooruit kijken (hoe gaan we fouten oplossen) |

|

Gesprek vooral tussen raad en accountant |

Gesprek vooral tussen raad en college van B&W |

|

Gemeente steunt voor oordeel rechtmatigheid op onderzoek van de accountant |

Gemeente staat zelf aan de lat voor oordeel over rechtmatigheid maar de accountant geeft wel aan dat het “juist is” |

De uitwerking vindt plaats door de volgende commissies:

- •

Commissie BBV (Besluit begroting en verantwoording). De commissie heeft de modeltekst voor de rechtmatigheidsverantwoording die gemeenten in de toekomst moeten opnemen in de jaarrekening, gepubliceerd (zie bijlage 1);

- •

Het ministerie van BKZ verwacht het wetsvoorstel, waarin ook de invoering van de rechtmatigheidsverantwoording is opgenomen, binnenkort aan de VNG aan te bieden ter consultatie;

- •

Commissie BADO. Hierin werken decentrale overheden, accountants en het Rijk. Deze werken aan een notitie die meer invulling geeft aan de praktische uitwerking van de rechtmatigheidsverantwoording.

1.5 Samenhang (verbijzonderde) interne controle en externe accountantscontrole

Een doelstelling van het controleplan 2020 is een maximale aansluiting te realiseren tussen de uitgevoerde (verbijzonderde) interne controlewerkzaamheden en de door de accountant te verrichten (externe) controlewerkzaamheden.

Bij de interim controle toetst de accountant jaarlijks de kwaliteit van de opzet, de invoering (het bestaan), en de werking van de belangrijkste interne controlemaatregelen voor alle significante financiële processen. Hier maakt de accountant gebruik van de intern uitgevoerde en vastgelegde verbijzonderde interne controles. De bevindingen van de accountant worden verwoord in een Managementletter aan het college. Vanaf 2021 zal dit dus gaan wijzigen.

2. Rolverdeling en verantwoordelijkheid

2.1 College

Het college is verplicht (cf. art.2012/213 van de gemeentewet) zorg te dragen voor de interne toetsing van o.a. de rechtmatigheid van de jaarrekening. Het college legt verantwoording af aan de Raad over de uitvoering en adequate vastlegging hiervan. Het college dient zodanige maatregelen te treffen dat de rechtmatigheid van de algehele uitvoering gewaarborgd is. Een van die maatregelen is het laten opstellen van een intern controleplan. Met ingang van 2021 dient het college een rechtmatigheidsverklaring op te nemen in de jaarrekening, die gebaseerd is op een adequate interne controlesystematiek.

2.2 Raad

De opdrachtverstrekking aan de accountant vindt plaats door de Raad. In het Besluit Accountantscontrole Decentrale Overheden is vastgelegd wat deze controle minimaal behelst. De Raad stelt in het controleprotocol het normenkader en de goedkeurings- en rapportagetoleranties vast. Het Controleprotocol accountantscontrole jaarrekening 2019 en 2020 gemeente Heemstede is voor 2020 van toepassing. De Raad stelt de jaarrekening vast.

2.3 Accountant

De accountant controleert de jaarrekening 2020 en verstrekt een verklaring waarin hij een oordeel geeft over het getrouwe beeld en de rechtmatigheid. Daarnaast rapporteert de accountant aan de raad zijn constateringen in een Managementletter 2020 en Accountantsrapport 2020. De accountant maakt hiervoor gebruik van het intern controleplan 2020.

2.4 Domeinmanagers en afdelingshoofden bedrijfsvoering

Aan het hoofd van elk organisatieonderdeel staat een domeinmanager of een afdelingshoofd. Deze is ervoor verantwoordelijk dat hij/zij op zijn/haar eigen beleidsveld in control is om rechtmatig te handelen. Dit houdt in dat de domeinmanager/afdelingshoofd zijn risico’s kent en de nodige maatregelen treft om deze te beheersen of te verminderen.

Het is de doelstelling om de verantwoordelijkheid voor administratieve organisatie en interne beheersing (interne controle) te borgen op de vakafdelingen. Per significant proces is een proceseigenaar aangewezen. De proceseigenaar is ervoor verantwoordelijk dat het proces wordt vertaald en vastgelegd in een procesbeschrijving en dat deze tijdig worden geactualiseerd.

2.5 Uitvoerders verbijzonderde interne controle (VIC)

Er zijn 2 VIC medewerkers binnen de gemeente. Eén medewerkster bij de IASZ en 1 (vacature) medewerk(st)er bij Financiën. De uitvoering van de verbijzonderde interne controles van de IASZ processen vindt plaats onder verantwoordelijkheid van de domeinmanager Samenleving. De overige verbijzonderde interne controles vinden plaats onder verantwoordelijkheid van het afdelingshoofd Financiën.

3. Aanpak interne controle in 2020

3.1 Stappenplan

Het doel van interne controles is om een bijdrage te leveren aan de financiële rechtmatigheid van de grote uitgaven- en inkomstenstromen van de gemeente Heemstede. Zo kunnen de risico’s hierin verminderd worden. Om van een interne controlesystematiek te kunnen spreken moeten de volgende stappen worden doorlopen:

|

Stap 1: Benoemen relevante processen Stap 2: Benoemen van eigenaren van de processen Stap 3: Het beschrijven en vaststellen in MT van de procesbeschrijving Stap 4: Het opstellen van een controleprogramma per proces Stap 5: Het uitvoeren van de interne controles in de lijn Stap 6: Het uitvoeren van de (verbijzonderde) interne controle (VIC) |

Een proces is een afgebakend geheel van eenduidige maatregelen van administratieve organisatie en interne controle. Een procesbeschrijving (=beschrijving van de administratieve organisatie en interne controle van een proces) bevat in het bijzonder de essentiële functiescheidingen en de maatregelen van interne controle.

In de volgende paragrafen wordt elk van de stappen toegelicht. Allereerst wordt inzicht gegeven in de gemeentelijke geldstromen.

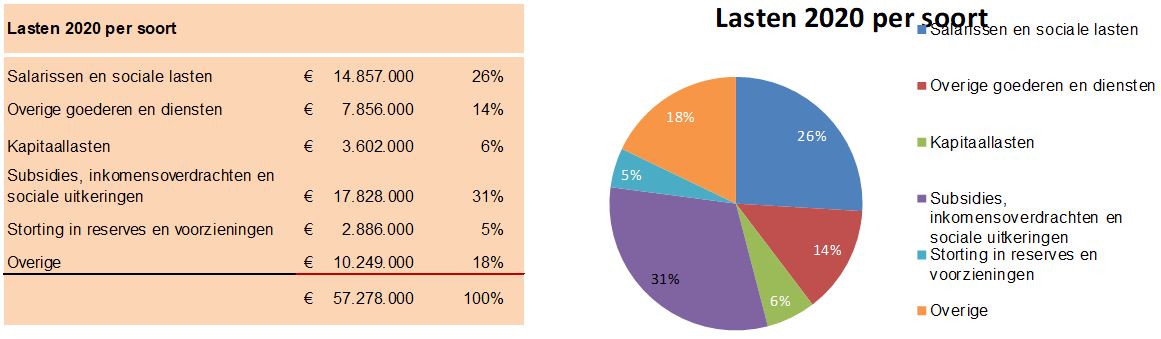

3.2 Begrotingsbeeld 2020

De omvang van de begroting van de gemeente Heemstede voor 2020 is ruim € 57 miljoen. In figuur 1 wordt aangegeven waar de gemeente dit geld aan gaat uitgeven. De figuur toont dat een derde wordt uitgegeven aan subsidies, inkomensoverdrachten en sociale uitkeringen. Dat is inclusief de betalingen van de kosten voor (jeugd)zorg die het gevolg zijn van de decentralisaties in het sociaal domein. Eveneens belangrijke kostenposten voor de gemeente zijn die voor de salarissen en sociale lasten.

Uit figuur 1 hebben wij de grootste (financiële) processen van de gemeente afgeleid. Deze vormen de basis voor de uitvoering van de interne controles.

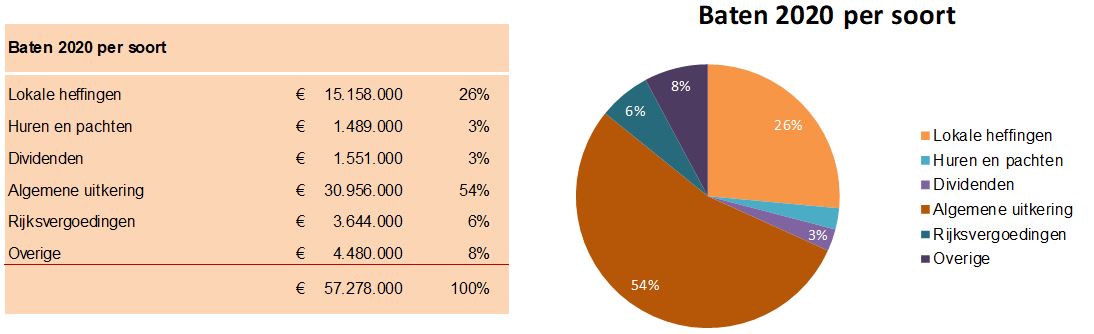

Figuur 2 geeft aan hoe de gemeente Heemstede deze uitgaven gaat betalen in 2020. De figuur laat zien dat de gemeente ruim 50% van zijn inkomsten uit het gemeentefonds krijgt. De opbrengsten uit belastingen (26%) is een tweede belangrijke bron van inkomsten. Dan zijn er nog inkomsten uit rijksvergoedingen, dividenden, huren en pachten en overig. Er worden interne controles gedaan naar de opbrengsten van de gemeente met als doel om vast te stellen of de opbrengsten rechtmatig en volledig zijn gerealiseerd.

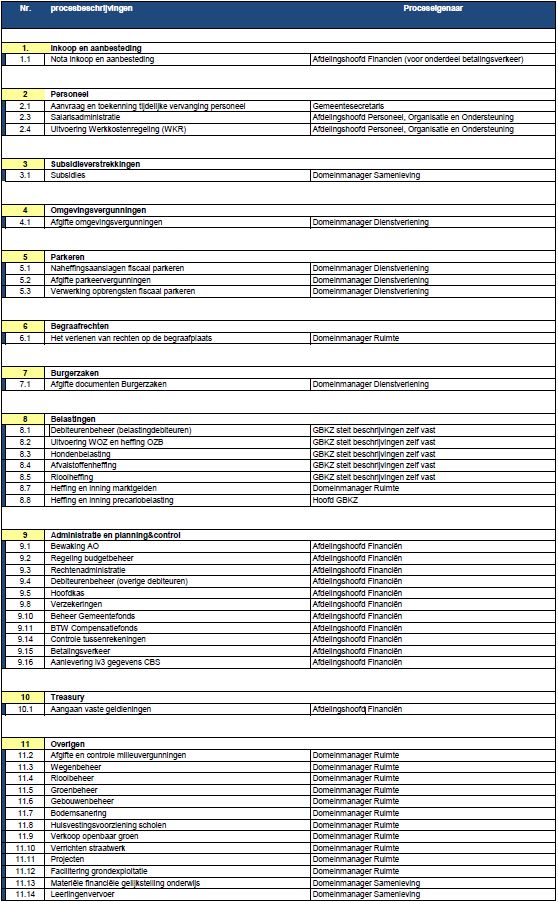

3.3 Stap 1: Benoemen relevante (financiële- en administratieve) processen

In de huidige situatie zijn de volgende processen -opgenomen in het intern controleplan 2019- als belangrijk aangemerkt. Hiervoor zijn ook interne controles benoemd:

|

Nieuw in 2020 wordt hier nog aan toegevoegd (bron: advies accountant in Managementletter 2019):

|

Voor deze processen moet veelal nog een beschrijving worden opgesteld door de vakafdelingen en worden vastgesteld door het MT. Ook moeten de interne controles worden benoemd en uitgevoerd. Dit geldt ook voor de processen 20 t/m 22.

Nieuw in 2020 wordt aanvullend hier nog een aantal processen aan toegevoegd. Motivatie: betreft grote geldstromen waarvan op dit moment nog geen interne controle is opgezet.

|

3.4 Stap 2: Benoemen eigenaren van processen

Een proces is een afgebakend geheel van eenduidige maatregelen van administratieve organisatie en interne controle. Een proces kan dus op verschillende afdelingen betrekking hebben. De domeinmanager of afdelingshoofd is ervoor verantwoordelijk dat hij/zij op zijn/haar eigen beleidsveld in control is om rechtmatig te handelen. Dit houdt in dat de domeinmanager of afdelingshoofd zijn risico’s kent en de nodige maatregelen treft om deze te beheersen of te verminderen. Om een proces goed te kunnen manager moet hij/zij verder kijken dan de eigen afdelingsgrenzen.

|

Processen |

Proceseigenaar =verantwoordelijke domeinmanager/afdelingshoofd bedrijfsvoering |

|

1. Inkoop en aanbesteding (incl. betalingsverkeer) |

Afdelingshoofd Financiën (voor het onderdeel betalingsverkeer); Procesverantwoordelijke voor aanbestedingen moet nog worden bepaald*) |

|

2. Personeel |

Afdelingshoofd Personeel, Organisatie en Ondersteuning |

|

3. Subsidieverstrekkingen |

Domeinmanager Samenleving |

|

4. Omgevingsvergunningen |

Domeinmanager Dienstverlening |

|

5. Parkeren |

Domeinmanager Dienstverlening |

|

6. Begraafrechten |

Domeinmanager Ruimte |

|

7. Burgerzaken |

Domeinmanager Dienstverlening |

|

8. Gemeentelijke belastingen |

Afdelingshoofd Financiën |

|

9. Administratie en Planning & Control |

Afdelingshoofd Financiën |

|

10. Treasury |

Afdelingshoofd Financiën |

|

11. Participatiewet |

Domeinmanager Samenleving |

|

12. Wmo voorzieningen |

Domeinmanager Samenleving |

|

13. Jeugdwet |

Domeinmanager Samenleving |

|

14. SISA-regelingen |

Domeinmanager Samenleving |

|

15. Memoriaalboekingen |

Afdelingshoofd Financiën |

|

16. Investeringen/investeringskredieten |

Afdelingshoofd Financiën |

|

17. Voorzieningen |

Afdelingshoofd Financiën |

|

18. IT |

Afdelingshoofd Automatisering/Informatisering |

|

19. Prestatielevering WMO en Jeugdzorg |

Domeinmanager Samenleving |

|

20. Huren en pachten |

Domeinmanager Ruimte |

|

21. Algemene uitkering |

Afdelingshoofd Financiën |

|

22. Fiscaliteit |

Afdelingshoofd Financiën |

*) Er vindt momenteel een extern onderzoek plaats naar de organisatie van de inkoopfunctie. N.a.v. van dit onderzoek wordt bepaald wie verantwoordelijk wordt voor het aanbestedingsproces.

3.5 Stap 3: Het opstellen en vaststellen in MT van de procesbeschrijvingen

Een proces kan meerdere procesbeschrijvingen bevatten. Er zijn in Heemstede voor ca. 50 proces beschrijvingen vastgelegd en vastgesteld door het MT (zie bijlage 3). Hiervoor wordt een standaard WORD-format gehanteerd. Dit maakt het toegankelijk voor iedereen. In dit format wordt expliciet de risico’s benoemd in proces, alsmede de (financiële) beheershandelingen om het risico te kunnen managen. De vastgestelde procesbeschrijvingen vormen de basis voor de interne controlefunctie.

De domeinmanagers en afdelingshoofden bedrijfsvoering zijn verantwoordelijk voor de juistheid en actualiteit van deze procesbeschrijvingen. Periodiek worden deze procesbeschrijvingen -als onderdeel van het interne controleplan- geactualiseerd door de vakafdelingen. De doelstelling voor 2020 is dat de bestaande beschreven procesbeschrijvingen kritisch worden bekeken op juistheid en actualiteit. Bovendien zijn niet voor alle financieel omvangrijke processen de procesbeschrijvingen aanwezig. In 2020 zal dit alsnog moeten gebeuren.

In bijlage 3 wordt een overzicht gegeven van de bestaande procesbeschrijvingen per domein.

3.6 Stap 4: Het opstellen van een controleprogramma per proces

Per proces wordt door de VIC-functionaris -in overleg met de verantwoordelijk manager- een controleprogamma opgesteld. De basis voor het controleprogramma zijn de bestaande procesbeschrijvingen met de beschreven risico’s en financiële beheersmaatregelen. Om de interne controles meer toegankelijk te maken voor de vakafdelingen worden de interne controles (het controleprogramma) vastgelegd in een WORD document.

|

Een controleprogramma bestaat uit:

|

In de bijlage is een format voor het opstellen van een controleprogramma bijgevoegd (zie bijlage 2). In bijlage 2B is het controleprogramma voor het proces “Inkoop en aanbesteding” als voorbeeld nader uitgewerkt.

3.7 Stap 5: het uitvoeren van de interne controles in de lijn

In de huidige situatie vinden weinig controles plaats in de lijn. Indien deze plaatsvinden, worden ze veelal niet gestructureerd vastgelegd en vindt niet altijd dossiervorming plaats. De doelstelling voor 2020 is dat de controles op de eigen processen in de lijn gaan plaatsvinden. Hierdoor kunnen fouten tijdens/vooraf aan de uitvoering worden gecorrigeerd. Het is ondoenlijk voor de IC-er om in de huidige situatie het groeiend aantal interne controles, zeker met het oog op de rechtmatigheidsverantwoording, uit te voeren.

3.8 Stap 6: Het uitvoeren van de (verbijzonderde) interne controle (VIC)

De VIC (verbijzonderde interne controle) vindt onafhankelijk in de organisatie plaats, als onderdeel van de controlfunctie. Rollen van de VIC zijn:

- •

Uitwerken controleprogramma’s in overleg met de 1e lijn;

- •

Advisering van de lijn (bv. opstellen checklisten) over inrichting van de IC;

- •

Toetsen of controles in de lijn juist hebben plaatsgevonden (steekproeven);

- •

Registratie van bevindingen na toepassing van het principe van “hoor en wederhoor”;

- •

Advisering over verbeterpunten (in overleg met controller);

- •

Opstellen intern controleplan.

De VIC-functionaris doet feitelijk nu de controles die in de lijn moeten plaatsvinden. Deze functionaris zoekt nu zelf ook de dossiers bij elkaar. De consequentie is dat bevindingen vaak achteraf worden geconstateerd. De overige rollen van de VIC zijn tot nu toe niet of nauwelijks ingevuld. De doelstelling voor 2020 is dat de VIC-functionaris invulling gaat geven aan de nieuwe rol.

De IASZ (Intergemeentelijke afdeling Sociale Zaken) is een lichte gemeenschappelijke regeling en heeft een “eigen” interne controleur (1 fte schaal 9). De uitvoering van de IC functie met betrekking tot de specifieke processen voor sociale zaken, WMO, Jeugdwet en Participatiewet vindt plaats onder verantwoordelijkheid van het hoofd IASZ en daarmee de domeinmanager Samenleving. De IASZ heeft een eigen interne controlesystematiek, die we proberen zoveel als mogelijk op elkaar te laten aansluiten. De interne controleur (VIC functionaris) voor de overige gemeentelijke processen (1 fte schaal 10) valt onder de (gemeentebrede) controlfunctie en vindt plaats onder verantwoordelijkheid van het afdelingshoofd Financien.

De rol van de controller is:

- •

Advisering over implementatie van de interne controlefunctie in de organisatie;

- •

Advisering over verbeterpunten voor de bedrijfsvoering, voortvloeiend uit de uitvoering van de interne controlefunctie.

4. Overige zaken

In dit hoofdstuk wordt nader ingegaan op de criteria waar in de interne controle op wordt getoetst, de bepaling van de omvang van de interne controles, de SISA (Single Information en Single Audit) en de periodieke rapportages. Dit zijn noodzakelijke onderwerpen, die onderdeel zijn van de interne controlesystematiek, die vanaf 2021 ook de basis vormt voor de rechtmatigheidsverantwoording.

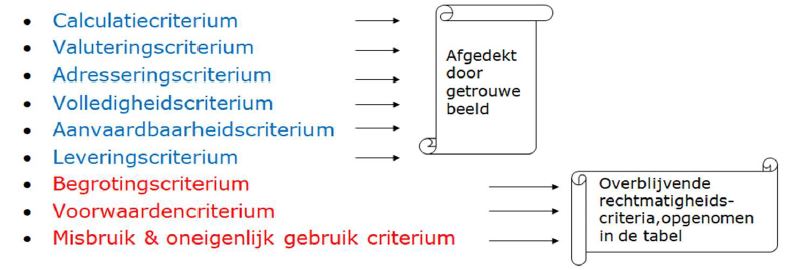

4.1 Op wat voor criteria wordt getoetst

Er worden in de wetgeving negen aspecten van rechtmatigheid onderscheiden. De criteria 1 t/m 6 worden afgedekt door de toets van de accountant over getrouwheid, en behoeven niet afzonderlijk te worden opgenomen in de rechtmatigheidsverantwoording. Vanzelfsprekend maken zijn wel onderdeel uit van de reguliere jaarrekeningcontrole. Over de criteria 7 t/m 9 moet vanaf 2021 verantwoording worden afgelegd in de rechtmatigheidsverantwoording.

|

Criteria |

Omschrijving |

Voorbeeld |

|

1. Calculatiecriterium |

De vastgestelde bedragen zijn juist berekend. |

Legesbedragen, facturen. |

|

2. Valuteringscriterium |

Het tijdstip van betaling en de verantwoording van verplichtingen is juist. |

Aangaan en verantwoording van contracten en verplichtingen. |

|

3. Leveringscriterium |

Juistheid van ontvangen goederen en/of diensten. |

Inkoop van goederen en/of diensten. |

|

4. Adresseringscriterium |

De persoon of organisatie waar een financiële stroom naar toe is gegaan, is juist (rechthebbende). |

Betalingsverkeer. |

|

5. Volledigheidscriterium |

Alle opbrengsten die verantwoord zouden moeten zijn, zijn ook verantwoord. |

Legesopbrengsten, onroerende zaakbelastingen, rioolheffingen, afvalstoffenheffing, grondverkopen. |

|

6. Aanvaardbaarheidscriterium |

De financiële beheershandeling past bij de activiteiten van de gemeente en in relatie tot de kosten is een aanvaardbare tegenprestatie overeengekomen. |

Inkoop van goederen en/of diensten, verstrekken van subsidie. |

|

7. Begrotingscriterium |

Financiële handelingen moeten passen binnen het kader van de geautoriseerde begroting. Het totaal moet passen binnen het opgestelde en geautoriseerde programma. |

Overschrijding van een programma. |

|

8. Voorwaardencriterium |

Nadere eisen die worden gesteld bij de uitvoering van financiële beheershandelingen. |

Subsidievoorwaarden, aanbesteding, belastingwetgeving. |

|

9. Misbruik en Oneigenlijk gebruik criterium |

De interne toetsing op juistheid en volledigheid van gegevens die door derden zijn verstrekt bij het gebruik van overheidsregelingen (= misbruik). De interne toetsing of derden bij het gebruik van overheidsregelingen geen (rechts)handelingen hebben verricht die in strijd zijn met het doel of de strekking van de regeling (= oneigenlijk gebruik) |

Subsidieregelingen, kwijtschelding, uitkeringen. |

Voor de controle van het begrotingscriterium wordt gesteund op de reguliere planning en controlcyclus met inachtneming van de regels vermeld in het controleprotocol. Bij de planning en controlcycli wordt de realisatie van de kredieten beoordeeld. Als overschrijdingen worden geconstateerd voert de interne controleur aanvullende controlewerkzaamheden uit naar de oorzaak van de overschrijding. Indien de gemeenteraad de overschrijding autoriseert is er geen sprake van een begrotingsrechtmatigheidsfout. De afgesproken spelregels hieromtrent zijn vastgelegd in het “Controleprotocol accountantscontrole jaarrekening 2019 en 2020 gemeente Heemstede”, vastgesteld in de raad van januari 2020.

Misbruik en oneigenlijk gebruik criterium

In de verordeningen dient het risico op misbruik en oneigenlijk gebruik (verder M&O) voldoende te zijn afgedekt door beheersmaatregelen. Dit onderdeel is meegenomen in de opzet van de interne controle. Als blijkt dat onvoldoende M&O bepalingen in de verordeningen zijn opgenomen om het risico te verminderen, of dat de M&O bepalingen niet worden nageleefd, dan wordt dit gerapporteerd aan het managementteam. Het managementteam kan besluiten het risico te accepteren of de verordening te wijzigen.

4.2 Omvang van de controlewerkzaamheden en foutenevaluatie

De verbijzonderde interne controle op de werking van de interne controlemaatregelen in de lijn gebeurt door deelwaarnemingen. Het aantal deelwaarnemingen per proces is afhankelijk van de frequentie dat een bepaalde beheersmaatregel in de lijn wordt uitgevoerd.

In de tabel zijn de aantallen deelwaarnemingen weergegeven:

|

Frequentie beheersmaatregel |

Verbijzonderde controles (deelwaarnemingen) |

|

Dagelijks of meerdere keren per dag |

25 |

|

Wekelijks |

5 |

|

Maandelijks |

2 |

|

per kwartaal |

2 |

|

per jaar |

1 |

De aantallen voor de deelwaarneming worden aselect via een bepaalde methodiek vastgesteld.

Bijvoorbeeld elke 25e factuur of via een (digitaal)programma. Zoals ook aangegeven in de inleiding is het streven meer risicogericht te gaan sturen. Dit betekent dat naast de frequentie ook het risico wordt meegewogen in de bepaling van het aantal steekproeven. Als bij het toetsen fouten worden ontdekt wordt het aantal deelwaarnemingen verhoogd. De verhoging is afhankelijk van de aard van de fout.

Als fouten worden geconstateerd dient eerst te worden vastgesteld of het financiële fouten of niet-financiële fouten betreffen. Niet financiële fouten zijn wel aandachtspunten voor de interne controle en worden gerapporteerd, maar worden niet meegenomen in de foutenevaluatie. Er wordt altijd uitgezocht hoe een fout is ontstaan.

Geconstateerde financiële fouten kunnen in twee categorieën worden ingedeeld:

Structurele fouten; dit zijn fouten waarvan de oorzaak bekend is, zodat de financiële gevolgen zijn door te rekenen en te herstellen. Als die analyse van de gevolgen van de gevonden foutoorzaak voldoende fouten boven tafel haalt, is extrapolatie niet meer nodig.

Incidentele fouten; deze fouten zijn van dien aard dat ze verder niet in de massa voorkomen. In feite zijn het structurele fouten die zich eenmalig voordoen. Aangetoond moet worden dat de oorzaak van de fout zodanig van aard is dat deze ook daadwerkelijk verder niet meer voorkomt. Extrapolatie is niet nodig.

Geconstateerde onrechtmatigheden kunnen worden hersteld door de gemeenteraad of het college. De volgende methodes zijn beschikbaar:

- 1.

De gemeenteraad is bevoegd een voorwaarde buitenwerking te stellen. Deze voorwaarde heeft dan geen interne en externe werking en leidt dan niet tot een rechtmatigheidsfout.

- 2.

De gemeenteraad is bevoegd een werkwijze goed te keuren. Bijvoorbeeld indien subsidieaanvragen niet tijdig zijn ingediend maar toch zijn behandeld, kan de gemeenteraad besluiten dat dit rechtmatig is. Deze procedure heet de indemniteitsprocedure.

- 3.

Op basis van een hardheidsclausule kan het college bevoegd zijn per geval een onrechtmatigheid goed te keuren. Het college kan dit alleen voor specifieke gevallen en mag niet een gehele massa goedkeuren, dit recht is voorbehouden aan de raad.

4.3 Single information Single audit (SiSa)

In de jaarrekening wordt een zogenoemde SiSa bijlage toegevoegd waarin verantwoording wordt gedaan van de SiSa uitkeringen. SiSa uitkeringen zijn specifieke doeluitkeringen die wij als gemeente ontvangen van rijk of provincies. Voorbeelden:

|

SiSa regelingen gemeente Heemstede |

|

G2 Gebundelde uitkering Participatiewet (PW inkomensdeel, IOAW, IOAZ en BBZ starters) |

|

G3 Besluit bijstandsverlening zelfstandigen 2004 (BBZ excl. starters) |

De interne controles van deze specifieke uitkeringen zijn opgenomen in de significante processen. De uitkomsten van de controles van deze specifieke uitkeringen vallen binnen de totale goedkeurings-en rapporteringstoleranties van de gemeente Heemstede zoals opgenomen in het controleprotocol accountantscontrole jaarrekening 2019 en 2020 gemeente Heemstede.

De omvang van de bestedingen / subsidie is leidend voor de uit te voeren werkzaamheden.

|

Omvang besteding / subsidie |

Verbijzonderde controles (deelwaarnemingen) |

|

<€ 125.000 |

Risicoanalyse |

|

≥ € 125.000 |

Risicoanalyse + 1 deelwaarneming |

Risico-analyse SiSa

Een risicoanalyse houdt in dat wordt vastgesteld of de gemeente voldoende maatregelen heeft getroffen om onder andere de wet en regelgeving uit te voeren.

Deelwaarneming SiSa

Een deelwaarneming houdt in dat wordt beoordeeld of een post conform de voorschriften in wet- en regelgeving is uitgevoerd en verantwoord. Als de omvang van de bestedingen van een specifieke SiSa uitkering ≥ € 125.000, dan zal een deelwaarneming uitgevoerd moeten worden. Indien deze deelwaarneming leidt tot een bevinding, dan kan dit aanleiding zijn extra werkzaamheden (steekproeven) voor de oordeelvorming uit te (laten) voeren.

5. RAPPORTAGE

5.1 Hoe wordt gerapporteerd

Voor de verbijzonderde interne controle wordt bij Heemstede gebruik gemaakt van de web-based applicatie Key Control dashboard van het bedrijf Yellowtail (en bij de IASZ van de KICK-applicatie). Binnen dit Key Control Dashboard is per proces duidelijk welke controles worden verwacht en per controle is zichtbaar hoeveel waarnemingen (controles) uitgevoerd moeten worden. Prestatiemeters en kleuring geven rechtstreeks inzicht op het resultaat van de interne controle. Het Key Control Dashboard is via een beveiligde internetverbinding toegankelijk voor de accountant. Deze toegang op afstand vergemakkelijkt de communicatie met de accountant en maakt controle op afstand mogelijk.

5.2 Wanneer en aan wie wordt gerapporteerd

Het controleplan wordt jaarlijks ter vaststelling voorgelegd aan het college van B&W. De voortgang en bevindingen van het controleplan worden 2 maal per jaar aan het Managementteam (MT) gerapporteerd, voorzien van een advies van de controller. Via de managementletter wordt het college van B&W op de hoogte gehouden van de voortgang en bevindingen van het controleplan.

Ondertekening

Vastgesteld door het college op 12 mei 2020.

Bijlage 1 BBV model rechtmatigheidsverantwoording

Rechtmatigheidsverantwoording

Model tekst en Toelichting

Model van de rechtmatigheidsverantwoording

Verantwoordelijkheid college van burgemeester en wethouders1

In deze rechtmatigheidsverantwoording geeft het College van burgemeester en wethouders aan in hoeverre de in de jaarrekening verantwoorde baten en lasten, alsmede de balansmutaties, rechtmatig tot stand zijn gekomen. Dit houdt in dat deze in overeenstemming zijn met door de gemeenteraad vastgestelde kaders zoals de begroting en gemeentelijke verordeningen en met bepalingen in de relevante wet- en regelgeving. Deze verantwoording betreft de rechtmatige uitvoering van de taken en omvat het begrotings-, voorwaarden-, en misbruik- en oneigenlijk gebruik criterium bij de desbetreffende financiële beheershandelingen en transacties. Bij de waarderingsgrondslagen in de jaarrekening is het door de raad op XX XXX 202X vastgestelde normenkader van de relevante wet- en regelgeving verder toegelicht.

Deze verantwoording hanteert een grensbedrag omdat alleen de van belang zijnde aspecten in de verantwoording hoeven te worden betrokken. Deze grens is door de gemeenteraad bepaald en bedraagt x% (maximaal 3) van de totale lasten inclusief mutaties in de reserves en is daarmee vastgesteld op € x.

Conclusie

Het college is van mening dat de in deze jaarrekening verantwoorde baten en lasten alsmede de balansmutaties (niet) rechtmatig tot stand zijn gekomen binnen de daarvoor gestelde grens.

De geconstateerde afwijkingen betreffen2:

•

•

•

In de paragraaf bedrijfsvoering heeft het college beschreven welke actie zij onderneemt om de afwijkingen in de toekomst te voorkomen.

2. Toelichting op de tekst van de rechtmatigheidsverantwoording

Inleiding

Naar aanleiding van de voorstellen van de commissie Depla, in het rapport ‘Vernieuwing van de begroting en verantwoording van gemeenten” legt met ingang van het verslagjaar 2021 het College van burgemeester en wethouders (“college”) bij een gemeente in de jaarrekening verantwoording af over de rechtmatigheid.

Deze verantwoording gaat na een wetswijziging deel uitmaken van de jaarrekening, zodat de aandacht voor en de controle op rechtmatigheid op het huidig kwaliteitsniveau gehandhaafd blijft. De accountant geeft een getrouwheidsoordeel af over de jaarrekening, waarvan de rechtmatigheidsverantwoording onderdeel uitmaakt. Het huidige afzonderlijke rechtmatigheidsoordeel in de controleverklaring van de accountant komt daarmee te vervallen

Deze wijziging markeert allereerst de verantwoordelijkheid van het college voor de rechtmatigheid. Het is vervolgens aan de Raad om de rechtmatigheidsverantwoording van het college te bediscussiëren en te beoordelen. Het is de verwachting dat van het (zelf) geven van een rechtmatigheidsverantwoording een kwaliteitsimpuls uitgaat op de interne processen en beheersing. Het college dient immers te kunnen steunen op een adequaat functionerend systeem van interne beheersing en -controle, om (primair) te waarborgen dat de gemeente bij alle (financiële) beheershandelingen en transacties de wet- en regelgeving naleeft. Dit systeem zal tevens van belang zijn bij het opstellen van een overzicht van afwijkingen van rechtmatigheid. Tevens is de verwachting dat er meer vooruit gekeken zal worden naar het oplossen van onrechtmatigheden omdat het college ook beheersmaatregelen moet formuleren. Wat gaat het college doen om bestaande onrechtmatigheden op te heffen of nieuwe onrechtmatigheden te voorkomen? Ook dit laatste kan een gespreksonderwerp zijn tussen Raad en college. Hierbij is het van belang dat het voltallige college verantwoordelijk is (zich verantwoordelijk voelt) voor het afgeven van de rechtmatigheidsverantwoording. De wethouder van financiën kan hierbij wellicht een coördinerende rol vervullen binnen het college, maar de fouten en/of onduidelijkheden kunnen betrekking hebben op het brede beleidsterrein van de gehele gemeente. Dit laatste onderstreept de noodzaak van een daadkrachtig collegiaal bestuur.

De hierboven geschetste wijzigingen zijn in lijn met soortgelijke veranderingen die reeds doorgevoerd zijn bij de Rijksoverheid en ZBO’s.

Uitgangspunten

In deze paragraaf zullen enkele uitgangspunten die ten grondslag liggen aan de rechtmatigheidsverantwoording, worden toegelicht.

Het model en grens voor afwijkingen

Het model wordt verplicht voorgeschreven, tekstuele aanpassingen zijn alleen op de aangegeven plaatsen toegestaan. Deze verplichting wordt opgenomen in de wetgeving.

De grens waarboven afwijkingen in de verantwoording moeten worden opgenomen wordt door de Raad bepaald maar bedraagt maximaal 3% van de totale lasten (inclusief toevoegingen aan de reserves). Onder afwijkingen wordt verstaan fouten (dus het niet naleven van wet- en regelgeving) en/of posten waarvan bij het college onduidelijkheid bestaat over de rechtmatigheid (omdat juristen bijvoorbeeld van mening verschillen over een aanbesteding)3. Benadrukt wordt dat deze onduidelijkheden zich niet een-op-een hoeven te verhouden met het begrip onzekerheden in de controle van de accountant. Het college voert immers geen accountantscontrole uit, maar kan vanuit interne toetsingen en monitoring informatie krijgen over onduidelijkheden die twijfels geven over de rechtmatigheid en uit dien hoofde moeten worden gecommuniceerd met de raad. Voor de afwijkingen wordt een grens van (maximaal) 3% gehanteerd. Eventuele wijzigingen in dit percentage en nadere duiding van rechtmatigheid voor de verantwoording worden opgenomen in het Besluit begroting en Verantwoording (BBV) en uitgewerkt in de Kadernota Rechtmatigheid van de Commissie BBV. Ook toekomstige aanpassingen van de tekst van de verantwoording worden in het BBV en de Kadernota Rechtmatigheid opgenomen c.q. verwerkt.

Kadernota rechtmatigheid

De Kadernota in de huidige vorm is de uitwerking van artikel 75 lid 2, zijnde de visie ten aanzien van de rechtmatigheid in de controleverklaring van de accountant. Nu de rechtmatigheid in een expliciete verantwoording door het college wordt opgenomen, worden de Kadernota en de opdracht aan de Commissie BBV inhoudelijk gewijzigd. De focus komt nu te liggen op de definitie, invulling en reikwijdte van rechtmatigheid ten behoeve van de rechtmatigheidsverantwoording door het college (en niet meer de accountantscontrole).

De kaders voor de accountantscontrole op de rechtmatigheid (en getrouwheid) worden vastgelegd in het Besluit accountantscontrole decentrale overheden (BADO). In de (nieuwe) Kadernota rechtmatigheid kan hiernaar worden verwezen.

Paragraaf Bedrijfsvoering

Deze paragraaf wordt de aangewezen plek om een nadere toelichting te geven door het college op zaken die de rechtmatigheid raken en hoe de beheersing is vormgegeven. Hierbij moet in ieder geval nadere toelichting worden gegeven op alle afwijkingen die in de rechtmatigheidsverantwoording zijn vermeld. Aspecten die hierbij onder meer in de beschouwingen betrokken worden zijn de tussentijdse communicatie met de Raad – of de reden waarom deze achterwege is gebleven -, alsmede de maatregelen die zijn genomen om verbeteringen aan te brengen om wet- en regelgeving afdoende in processen te waarborgen.

Ten behoeve van de wettelijke basis is het nodig om het desbetreffende artikel in het BBV aan te passen. Deze wetswijziging wordt naar verwachting in de loop van 2020 afgerond. De Commissie BBV geeft in de Kadernota Rechtmatigheid nadere aanwijzingen over de informatie die het college in de paragraaf in de jaarstukken (alsmede in de begroting op te nemen paragraaf) moet en/of kan opnemen.

Nadere uitwerking

Wanneer is er sprake van een onrechtmatigheid?

Het brede juridische begrip rechtmatigheid heeft betrekking op het in overstemming handelen met (alle) geldende internationale verdragen, wetten in formele zin, besluiten, regelingen en verordeningen. In het kader van de rechtmatigheidsverantwoording is de inhoud en strekking van dit begrip echter aanzienlijk beperkter. Het doel is om vast te stellen of baten, lasten en balansmutaties rechtmatig tot stand zijn gekomen, dat wil zeggen overeenkomstig relevante (financiële) wet en regelgeving. Regels met betrekking tot handelingen en beslissingen van niet-financiële aard (bijvoorbeeld in relatie tot arbeidsomstandighedenwet, algemene verordening persoonsgegevens, archiefwet) maken in beginsel geen onderdeel uit van het normenkader.

Er is geen uitbreiding (noch een inperking) beoogd van de rechtmatigheidstoetsing, ten opzichte van de bestaande Kadernota rechtmatigheid van de Commissie BBV.

Vanzelfsprekend is het mogelijk dat het in strijd handelen met een wet, besluit of regeling van niet-financiële aard, wel financiële gevolgen kan hebben in de vorm van schade, claims en/of een boete. Bijvoorbeeld omdat een toezichthouder een boete bij een overtreding kan opleggen, of burgers de gemeente in rechte kunnen aanspreken. In de laatstgenoemde gevallen dient het college te beoordelen of een verplichting of risico in de jaarrekening moet worden opgenomen. Hierbij kunnen overwegingen zoals de waarschijnlijkheid van het opleggen van een boete of het moeten betalen van een schadevergoeding, een rol spelen.

Verantwoordingsgrens

De verantwoordingsgrens waarboven rechtmatigheidsafwijkingen vermeld moeten worden, wordt vastgesteld door de gemeenteraad. Deze verantwoordingsgrens geldt voor fouten en onduidelijkheden afzonderlijk. Dit betekent dat rechtsmatigheidsfouten pas in de rechtmatigheidsverantwoording worden opgenomen en toegelicht wanneer zij boven het door de Raad vastgestelde percentage komen. Wanneer het voor het college niet duidelijk is of financieel rechtmatig is gehandeld, worden deze eveneens pas in de rechtmatigheidsverantwoording opgenomen en toegelicht indien zij boven het door de Raad vastgestelde percentage komen. Voor iedere gemeente (ongeacht de schaalgrootte) geldt dat de Raad een afweging moet maken tussen enerzijds de hoogte van de verantwoordingsgrens en anderzijds de inspanningen die voor het ambtelijk apparaat verbonden zijn aan het detecteren en rapporteren van de rechtmatigheidsfouten en/of onduidelijkheden Daarover moet het gesprek binnen de gemeente tussen college en de Raad ook gevoerd worden.

Welke rechtmatigheidscriteria moeten toegelicht worden?

In de literatuur en wetsgeschiedenis worden negen aspecten van rechtmatigheid onderscheiden. Zes criteria worden tevens afgedekt door het getrouwe beeld en behoeven om deze reden niet afzonderlijk vermeld en getoetst te worden in de rechtmatigheidsverantwoording. Vanzelfsprekend maken deze eerste zes criteria wel onderdeel uit van de reguliere jaarrekeningcontrole. In het onderstaande schema is dit nader toegelicht.

Bij de grondslagen voor het opstellen van de jaarrekening geeft het college reeds aan dat de jaarrekening in overeenstemming met het BBV is opgesteld. De accountant verklaart dat de jaarrekening een getrouwe weergave is van de baten en lasten, als de activa en passiva. Blijven over de laatste drie criteria: begrotingscriterium, voorwaardencriterium, misbruik & oneigenlijk gebruik criterium.

In de Kadernota rechtmatigheid van de Commissie BBV is een nadere uitwerking gegeven van deze drie begrippen en de manier waarop hier in de praktijk mee om kan worden gegaan.

Controlerend accountant

De rechtmatigheidsverantwoording valt, als onderdeel van de jaarrekening, onder het getrouwheidsoordeel van de accountant. Het oordeel van de accountant is opgenomen in de controleverklaring van de accountant en toegelicht in het verslag van bevindingen. De beoordeling van de getrouwheid door de controlerend accountant geeft aan dat vertrouwd mag worden op hetgeen in de rechtmatigheidsverantwoording van het college vermeld staat. Het is feitelijk juist en volledig, maar de uitlatingen die opgenomen zijn in de rechtmatigheidsverantwoording komen geheel voor rekening van het college.

Voorts zal in de controleverklaring en het verslag van bevindingen van de accountant geen oordeel meer gegeven worden over de rechtmatigheid. Het ziet uitsluitend nog op de getrouwheid. Dit betekent onder meer dat rechtmatigheidsfouten (die niet tevens van invloed zijn op het getrouwe beeld), geen invloed hebben op de strekking van de controleverklaring. Hierdoor kan het bijvoorbeeld voorkomen dat er omvangrijke rechtmatigheidsfouten opgenomen zijn in de rechtmatigheidsverantwoording van het college, terwijl de strekking van de controleverklaring toch goedkeurend is, omdat de omvangrijke rechtmatigheidsfouten getrouw opgenomen zijn in de rechtmatigheidsverantwoording. Dit laatste moet voor de Raad uiteraard geen belemmering zijn, om met het college een kritisch gesprek te voeren over de rechtmatigheidsfouten.

Toelichting paragraaf bedrijfsvoering

In de paragraaf bedrijfsvoering kan het college de volgende onderwerpen behandelen:

- •

De oorzaken toelichten voor de geconstateerde onrechtmatigheden;

- •

Een verklaring geven voor de geconstateerde onrechtmatigheden. Er kunnen bijvoorbeeld redenen zijn waarom er afgeweken is van een voorschrift in een regeling. Redenen die wellicht ook al eerder besproken zijn met de Raad. Ook als de rechtmatigheidsfouten lager zijn dan de door de raad vastgestelde verantwoordingsgrens kunnen in de paragraaf bedrijfsvoering de wel geconstateerde rechtmatigheidsfouten worden vermeld. Dit kan verstandig zijn voor de rechtmatigheidsfouten die de accountant op basis van afspraken tussen de raad en accountant in het verslag van bevindingen zal opnemen.

- •

Etc.

Beheersmaatregelen

Ten slotte kan het college een overzicht opnemen van de getroffen en nog te treffen beheersmaatregelen. Maatregelen die gericht zijn op het voortaan voorkomen alsmede het opheffen van onrechtmatigheden. Dit kunnen meer algemeen geformuleerde beheersmaatregelen zijn (bijvoorbeeld als onderdeel van de verbijzonderde interne controle), maar ook gerichte maatregelen die tot doel hebben het opheffen van een concrete onrechtmatigheid.

De Commissie BBV zal in de Kadernota, die in 2020 zal verschijnen, uitwerken welke informatie over de rechtmatigheidsverantwoording in de paragraaf bedrijfsvoering moet en/of kan worden opgenomen.

Bijlage 2: Format controleprogramma: (benoemen proces)

|

Procesverantwoordelijke |

Organisatieonderdeel |

|

Omvang in de begroting 2020 |

€ xx miljoen |

Relevante wet- en regelgeving

Welke externe- en interne regelingen zijn van toepassing (bron: Normenkader)

Beschrijving processen

Is er wel of niet een procesbeschrijving vastgesteld door MT?

Risico’s

Benoem de risico’s die voorkomen in het proces en zichtbaar worden in de procesbeschrijving. Benoem vervolgens de beheersmaatregelen welke zijn genomen om de risico’s te managen. Deze vormen de basis voor de interne controle.

Controleaanpak

Interne controlepunten

|

Controlepunten |

Controlevragen |

|

Controlepunt 1 |

1. Controlevraag |

|

2. Controlevraag |

|

|

Controlepunt 2 |

1. Controlevraag |

|

2. Controlevraag |

|

|

3. Controlevraag |

|

|

Controlepunt 3 |

1. Controlevraag |

Checklisten

- •

In de checklisten staat aangegeven, welke gegevens aanwezig moeten zijn c.q. aangeleverd moeten worden om de interne controles te kunnen doen.

Verbijzonderde interne controle (VIC)

|

Bevindingen VIC-functionaris

......................

Bijlage 2B: Controleprogramma: Inkoop en aanbesteding

|

Procesverantwoordelijke |

Allen |

|

Omvang in de begroting 2020 |

Groot |

Relevante wet- en regelgeving

Aanbestedingswet 2012, geactualiseerd in 2016

Europese aanbestedingsregels

Procedure handboek Stichting Regionaal Inkoopbureau IJmond en Kennemerland 2013

Regeling budgetbeheer gemeente Heemstede 2015

Beschrijving processen

Rechtenadministratie vastgesteld in MT van 7-9-2016

Debiteurenbeheer vastgesteld in MT van 7-9-2016

Hoofdkas vastgesteld in MT van 14-2-2018

Betalingsverkeer vastgesteld in MT van 14-2-2018

Risico’s

- •

Het niet voldoen aan de Aanbestedingswet kan leiden tot onvoldoende marktwerking en tot bevoordeling van bepaalde ondernemers (integriteitsvraagstuk). Juridische rechtszaken zijn niet uit te sluiten. Het gevolg kan ook zijn dat de gemeente geen/beperkte goedkeurende verklaring bij de jaarrekening krijgt. Dit geeft imagoschade voor de gemeente.

- •

Het niet voldoen aan de budgethoudersregeling kan ertoe leiden dat onbevoegden binnen de organisatie extern financiële verplichtingen aangaan namens de gemeente. Functiescheidingen binnen de financiële administratie zijn essentieel om verkeerde/onterechte betalingen te voorkomen.

Controleaanpak

Interne controlepunten

|

Controlepunt |

omschrijving |

|

Aanbestedingen |

1. Is de juiste aanbestedingsprocedure gevolgd? |

|

2. Heeft Stichting Rijk de aanbesteding begeleid? |

|

|

3. Is het proportionaliteitsbeginsel in acht genomen (eisen en voorwaarden in verhouding tot aard en omvang van de opdracht)? |

|

|

4. Is de beslissing tot gunning juist geautoriseerd? |

|

|

Aanbestedingen: vierjaarlijkse analyse |

1. Voldoen de per crediteur beoordeelde jaarlijkse inkopen (over een periode van 4 jaar) aan de Europese en interne aanbestedingsregels? |

|

Inkopen: controle factuur |

1. Is de factuur geautoriseerd door een bevoegde budgetbeheerder/-houder? |

|

2. Is de invoer van de factuur gecontroleerd door een tweede medewerker van de financiële administratie? |

|

|

Inkopen: controle wijziging bankrekeningnummers |

1. Zijn de door crediteuren opgegeven wijzigingen van bankrekeningnummers gecontroleerd? |

|

Inkopen: factuur betaalbaar stellen |

1. Is het betalingsvoorstel getekend door twee daartoe bevoegde personen? |

|

2. Is de betaalopdracht aan de bank getekend door twee daartoe bevoegde personen? |

|

|

3. Stemmen alle gegevens overeen die voorkomen op het betalingsvoorstel, de batch naar de BNG en het bankafschrift? |

Checklisten (niet bijgevoegd)

- •

De rechtmatigheid van de aanbestedingen wordt getoetst aan de hand van checklist 1

- •

De spendanalyse over 4 jaar wordt opgesteld conform checklist 2.

- •

De inkoop wordt getoetst aan de hand van checklist 3.

Verbijzonderde interne controle (VIC)

|

Bevindingen VIC-functionaris:

......................

Bijlage 3: Overzicht door MT vastgestelde procesbeschrijvingen

Noot

1In deze tekst wordt gesproken over college van burgemeester en wethouders, maar deze geldt ook voor gedeputeerde staten van de provincie en het (dagelijks) bestuur van gemeenschappelijke regelingen. Daar waar gemeente staat, dient ook provincie of gemeenschappelijke regeling gelezen te worden

Noot

2De afwijkingen (fouten en/of onduidelijkheden als gedefinieerd in de Kadernota Rechtmatigheid) worden alleen vermeld indien de door de gemeenteraad gestelde verantwoordingsgrens voor rechtmatigheid is overschreden.

Noot

3Bij bijvoorbeeld een complexe aanbesteding kunnen inkopers en juristen verschillende opinies hebben over de juiste wijze van aanbesteden. Wanneer de omvang hiervan de door de Raad vastgestelde verantwoordingsgrens overschrijdt worden deze in de rechtmatigheidsverantwoording opgenomen. In de huidige regelgeving worden de financiële beheershandelingen en transacties waarbij verschillende opinies over de rechtmatigheid zijn door de accountant in het verslag van bevindingen opgenomen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl