Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR468915

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR468915/1

Notitie reserves en voorzieningen

Geldend van 27-10-2017 t/m heden

Intitulé

Notitie reserves en voorzieningenVastgesteld door het college van B&W op 10 oktober 2017

Notitie reserves en voorzieningen

Inleiding

Op 20-8-2013 heeft het college de huidige notitie reserves en voorzieningen 2013 vastgesteld. De raad heeft bij de vaststelling van jaarstukken en begrotingen ingestemd met diverse wijzigingen, waar de notitie nog niet op aangepast was. De actualisatie heeft betrekking op zowel de ontwikkelingen vanuit het Besluit Begroting en Verantwoording (BBV) als wel op de actualisatie van de onderhoudsplannen die ter grondslag liggen aan de diverse voorzieningen.

Vaststelling van de notitie is een collegebevoegdheid. Dit neemt niet weg dat de raad over reserves en voorzieningen geïnformeerd moet worden. De raad wordt door middel van de begroting, bestuursrapportages en jaarstukken op de hoogte gehouden over de voortgang en stand van zaken van de reserves en voorzieningen.

Tot slot zal de actualisatie van het beleidskader gebruikt worden bij het bepalen van het weerstandsvermogen. De vrije algemene reserve is een onderdeel van het weerstandsvermogen. Op grond van het BBV wordt, bij de jaarlijkse opstelling van de begroting, in de paragraaf weerstandsvermogen en risicobeheersing, ingegaan op de vraag in welke mate de gemeente in staat is om onvoorziene tegenvallers (risico’s) op te vangen.

Na het definiëren van de begrippen en het wettelijke kader ten behoeve van de reserves en voorzieningen in hoofdstuk 2, worden in hoofdstuk 3 de kaders beschreven. In hoofdstuk 4 worden de reserves toegelicht, in hoofdstuk 5 de voorzieningen. Tot slot wordt in hoofdstuk 6 het stroomschema reserve en voorzieningen weergegeven, waarin een onderscheid wordt gemaakt tussen een reserve en een voorziening.

2.Begrippen en wettelijke kaders

Het kader voor reserves en voorzieningen wordt gevormd door artikel 42 tot en met 45 van het BBV. Daarnaast heeft de commissie BBV via notities, stellige uitspraken en richtlijnen het kader verder ingevuld.

In onderstaande tabel is het onderscheid tussen de reserves en de voorzieningen samengevat.

|

Reserve |

Voorziening |

|

|

Verantwoordelijkheid |

De raad is bevoegd. |

Het college is bevoegd. |

|

Wijziging bestemming |

Mogelijk |

Niet mogelijk |

|

Onderdeel van het |

Eigen vermogen |

Vreemd vermogen |

|

Toevoeging Onttrekking |

Resultaat bestemmend Het resultaat van de baten en lasten leidt tot een storting respectievelijk onttrekking aan de reserve. Raadsbesluit is vereist. Directe toevoeging is niet toegestaan. Directe onttrekking (via exploitatie) is niet toegestaan. |

Resultaat bepalend De storting in een voorziening is een last voor de begroting en komt direct ten laste van de exploitatie. Directe onttrekking is verplicht. |

|

Financiële onderbouwing |

Niet verplicht, wel wenselijk. |

Ja, verplichte onderbouwing. |

|

Indeling |

-Algemene reserves -Bestemmingsreserves |

Voorzieningen voor: -Verplichtingen en verliezen -Bestaande risico’s -Egalisatie van kosten -Bijdragen van derden |

In de gemeentelijke financiële verordening (GW ex art 212) is verankerd dat het instellen dan wel opheffen van reserves en voorzieningen een raadsbevoegdheid is. Dit geldt ook voor stortingen in en onttrekkingen aan reserves en stortingen in voorzieningen. Hoewel het een raadsbevoegdheid is, gelden er wel enkele regels om tot deze besluitvorming te komen. Hieronder wordt specifiek op de reserves en voorzieningen nader ingegaan.

2.1 Reserves

De reserves worden samen met het resultaat na bestemming gerekend tot het eigen vermogen (artikel 42/43 BBV). Er zijn twee soorten reserves:

- -

Algemene reserves. Dit zijn reserves waaraan geen bestemming is gegeven, deze dienen om risico’s in algemene zin op te vangen (bufferfunctie);

- -

Bestemmingsreserves zijn reserves waar de raad een bepaalde bestemming aan heeft gegeven.

Reserves kennen een aantal functies. De volgende functies zijn te onderscheiden:

a) Bufferfunctie;

b) Inkomensfunctie

c) Financieringsfunctie

d) Bestedingsfunctie

e) Egalisatiefunctie

Ad. a. De bufferfunctie van reserves

De reserves vormen een buffer voor het opvangen van onverwachte tegenvallers. De reserves en voorzieningen maken het mogelijk noodzakelijke financiële aanpassingen niet schoksgewijs te laten verlopen. De reserves kunnen een buffer zijn voor de in de paragraaf weerstandsvermogen en risicobeheersing opgenomen risico’s. Belangrijkste voorbeeld is de vrije algemene reserve.

Ad. b. De inkomensfunctie van reserves

Reserves kunnen, wanneer zij in liquide vorm aanwezig zijn, rentedragend worden uitgezet bij een bankinstelling. Hierdoor worden rente inkomsten gegenereerd. Ook kan bij de financiering van kapitaaluitgaven gebruik worden gemaakt van reserves. Hierdoor kan bespaard worden op aan derden te betalen rentekosten. De bespaarde rente kan aan het vermogen worden toegevoegd of als structureel dekkingsmiddelen worden ingezet. Voorbeeld hiervan de beklemde algemene reserve.

Ad.c. De financieringsfunctie van reserves

Reserves kunnen worden gebruikt als eigen financieringsmiddel, omdat ze onderdeel uitmaken van het totale vermogen. Dit is ook van toepassing op de beklemde algemene reserve.

Ad. d. De bestedingsfunctie van reserves

Een bestedingsfunctie houdt in een reservering om te zijner tijd de realisering van bepaalde activiteiten mogelijk te maken. Bestemmingsreserves worden gevormd voor door de raad bepaalde specifieke bestemmingen en hebben een bestedingsfunctie. Voorbeeld hiervan is de bestemmingsreserve ruiming explosieven.

Ad. e. De egalisatiefunctie van reserves

Reserves kunnen worden gevormd om tarieven of baten en lasten over de jaren heen gelijkmatig te verdelen. Pieken en dalen in de exploitatie kunnen zodoende worden vermeden. Ongewenste schommelingen in tarieven die aan derden in rekening worden gebracht kunnen door middel van een egalisatiereserve worden opgevangen.

Voorbeeld hiervan is de bestemmingsreserve Riolering Efficiencyoverschot.

Bij de instelling van een reserve zal duidelijk worden aangeven met welk doel de reserve wordt gevormd met daarbij de factoren die de hoogte van de reserve bepalen. Op basis van deze omschrijving moet een eenduidige berekening van de omvang van een reserve (en de wijziging daarin) bepaald worden.

De looptijd van reserves kunnen variëren. Om ongewenste wijziging van de looptijd te minimaliseren, zal bij het instellen van de reserve duidelijk moeten zijn wat de verwachte looptijd is. Daarnaast zal aangegeven worden wie de reserve beheerd. Het beheer betreft het zorg dragen voor de voeding van en onttrekking aan een reserve en de verantwoording hierover.

Benadrukt moet worden dat een reserve geen financiële verplichting is, ook niet als het gaat om een bestemmingsreserve voor een bepaald actief. Voor een verplichting is het noodzakelijk dat de plicht of verantwoordelijkheid bestaat, tot het op een bepaalde manier handelen of presteren ten opzichte van een derde. Bij een bestemmingsreserve is weliswaar sprake van een vastgelegde toekomstige aanwending, maar er bestaat op dat moment nog geen wettelijke of feitelijke verplichting ten opzichte van een derde. Dit in tegenstelling tot een voorziening.

Algemene reserves zijn reserves die gebruikt worden ter dekking van niet geraamde uitgaven. Voor deze reserves bestaat dus geen verplichting op grond van wet of statuten. Mutaties in de algemene reserves kunnen bijvoorbeeld ontstaan door:

- ·

verwerking winstbestemming;

- ·

boeking vrijval gerealiseerde herwaardering uit de herwaarderingsreserve;

- ·

rechtstreekse mutaties in het eigen vermogen buiten het resultaat om;

Naast de vrije algemene reserve is er nog de beklemde algemene reserve. Deze reserve is alleen besteedbaar volgens met raad bij de begroting 2017 afgesproken criteria. Daarom wordt deze niet meegerekend in de omvang van de weerstandscapaciteit. Dit is dus een belangrijk ‘spaarpotje’ van de gemeente Houten.

De criteria voor ‘onttrekkingen en stortingen beklemde algemene reserve’ vastgesteld worden hieronder weergegeven:

Onttrekkingen en stortingen aan de algemene beklemde reserve moeten minimaal aan één van deze criteria voldoen. Algemeen geldt dat voor zowel de onttrekking als de storting de oorzaak een éénmalig of tijdelijk karakter moet hebben. Daarnaast moet er bij voorkeur sprake zijn van een meerjarig effect.

- 1.

Onttrekkingen:

- a.

op basis van keuzes door de raad vanuit de ruimtelijke agenda, waarbij het uitgangspunt is het bereiken van een meervoudig maatschappelijk of financieel effect;

- b.

op basis van keuzes door de raad vanuit de maatschappelijke investeringsagenda, waarbij sprake is van een minimaal structureel financieel rendement van 5%;

- c.

negatieve financiële effecten van de toepassing van ingezette instrumenten als de koopgarant regeling en startersleningen;

- d.

om investeringen in de toekomst van Houten te doen, waardoor ook eventueel nieuwe maatschappelijke initiatieven mogelijk worden gemaakt;

- e.

bij onvoorziene uitgaven, waarbij indien deze ten laste van het begrotingssaldo worden gebracht de vrije algemene reserve niet meer voldoet aan de provinciale norm.

- a.

- 2.

Stortingen:

- a.

gecalculeerde, maar op basis van het programma van eisen niet benodigde middelen voor risico's binnen projecten uit de ruimtelijke agenda;

- b.

positieve effecten van de toepassing van ingezette instrumenten als de koopgarant regeling en startersleningen.

- a.

- 3.

Ondergrens:

- a.

De ondergrens van de algemene beklemde reserve is 20% van het begrotingstotaal van het eerste jaar van de meerjarenbegroting.

- a.

Bestemmingsreserve

Bestemmingsreserve is een reserve waaraan de raad een expliciet doel heeft aangegeven en die niet voor andere doeleinden gebruikt mogen worden zonder toestemming van de raad. Dit in tegenstelling tot de algemene reserves. De raad moet toestemming geven voor besteding, maar hieraan is geen vooraf gedefinieerd doel vastgesteld.

2.2 Voorzieningen

De voorzieningen worden gevormd voor:

- -

verplichtingen en verwachte verliezen

- -

bestaande risico’s

- -

egalisatie van (onderhouds)kosten

- -

bijdragen aan toekomstige vervangingsinvesteringen waarvoor een heffing

wordt geheven.

-middelen van derden waarvan de bestemming gebonden is.

Aan voorzieningen zijn de volgende voorwaarden verbonden:

- ·

Voor jaarlijks terugkerende aan arbeidskosten gerelateerde verplichtingen van een vergelijkbaar volume mag geen voorziening worden gevormd.

- ·

Toevoeging aan en onttrekking van voorzieningen vindt plaats ten laste of ten gunste van de exploitatie.

- ·

Rentetoevoegingen aan voorzieningen zijn niet toegestaan, tenzij de waardering tegen netto contante waarde is of voorzieningen als gevolg van bijdragen van derden dit verplicht stellen.

- ·

Inflatiecorrectie is toegestaan.

Bij voorzieningen is bepaald dat ze, naar beste schatting, dekkend moeten zijn voor de achterliggende verplichtingen en risico’s. Ze mogen niet groter of kleiner zijn dan de verplichtingen of risico’s waarvoor ze zijn ingesteld. Het is dan ook niet toegestaan om rente toe te rekenen aan voorzieningen, wel mag er inflatiecorrectie op zowel toevoegingen als uitgaven worden toegepast. Mutaties in voorzieningen, wegens toevoegingen of door vrijval, vloeien dus voort uit het aanpassen aan een nieuw noodzakelijk niveau. Mutaties wegens verminderingen vloeien voort uit aanwending voor het doel waarvoor de voorziening is ingesteld. Als sprake is van een verplichte toevoeging (door bijv. het rijk), gelijk aan de rentevoet, wordt dit gezien als een toevoeging om de voorziening op het juiste niveau te houden.

Bij voorzieningen moet duidelijk aangegeven worden voor welke egalisatie van de exploitatiekosten de voorziening wordt ingesteld, dan wel met voor welke onzekere verplichtingen, verliezen of risico´s de voorziening wordt gevormd.

De looptijd van voorzieningen, evenals de reserves, kan variëren. Deze kan een vaste begrensde periode betreffen, maar ook, bij een regelmatig terugkerend patroon, theoretisch oneindig zijn. Om onduidelijkheid hierover te voorkomen en om ongewenste tussentijdse wijziging van de looptijd tegen te gaan, zal helder moeten zijn welke looptijd aan de voorziening is verbonden, dan wel binnen welke grenzen deze looptijd valt. Bovendien moet aangegeven worden door wie de voorziening wordt beheerd. Het beheer betreft het zorgdragen voor de voeding van de voorziening en de verantwoording hierover.

Het gaat bij voorzieningen om min of meer onzekere verplichtingen die te zijner tijd tot schulden kunnen leiden, zoals garantieverplichtingen en dergelijke. Ook kunnen voorzieningen betrekking hebben op verplichtingen, samenhangend met het in de tijd onregelmatig verspreid zijn van bepaalde kosten, zoals bijvoorbeeld groot onderhoud. Voorts kunnen voorzieningen een schatting betreffen van de lasten voortvloeiend uit risico’s die samenhangen met de bedrijfsvoering, zoals reorganisaties. Indien de verplichting of het risico niet te kwantificeren is, dan dient hiervan melding te worden gemaakt in de risicoparagraaf onderdeel van de paragraaf weerstandsvermogen en risicobeheersing.

Voor de gevolgen van toekomstige gebeurtenissen, die niet in relatie staan tot het bedrijfsgebeuren in de periode voorafgaande aan de balansdatum, kunnen geen voorzieningen worden gevormd. Posten als schulden en transitoria (posten die overlopen van het ene boekjaar naar het volgende boekjaar, bijvoorbeeld de post nog te betalen bedragen) vallen niet onder het begrip voorzieningen, omdat daarbij geen onzekerheid bestaat over de omvang en het tijdstip van opeisbaar worden van de schuld of over de omvang en het tijdstip van het ontstaan van de last.

Voorts zijn toevoegingen aan voorzieningen nodig als de voorziening tegen contante waarde is gewaardeerd. Dit is het geval als bij de bepaling van de hoogte van de jaarlijkse toevoeging aan de voorziening wordt uitgegaan van een lagere omvang, dan de omvang die de voorziening over enige tijd moet hebben. Deze lagere omvang is gelijk aan de te zijner tijd noodzakelijke omvang verminderd met de bedragen die in de loop der tijd – tot het moment van verschuldigd zijn - aan de voorziening wordt toegevoegd.

Voor tarieven aan derden is een onderscheid gemaakt. Indien tarieven worden geheven, waarvan de besteding is gebonden – dat wil zeggen dat de middelen moeten worden teruggegeven, als ze niet aan het specifieke doel waarvoor ze zijn geheven worden besteed – dan vallen deze middelen onder de voorzieningen. Indien de besteding niet dusdanig is gebonden dat de middelen teruggegeven moeten worden, dan dienen ze onder de bestemmingsreserves gerangschikt te worden.

Middelen van derden, waarvan de aanwending is gebonden, worden niet langer in de voorzieningen gestort, maar opgenomen als vooruitontvangen bedragen.

3.Kaders

Voordat de afzonderlijke reserves en voorzieningen aan de orde komen, zal in dit hoofdstuk eerst nader ingegaan worden op de gehanteerde kaders voor de wijze waarop binnen de gemeentelijke organisatie omgegaan wordt met de reserves en voorzieningen. Dit naast het wettelijk kader.

1.Een duidelijke en overzichtelijke indeling van de reserves en voorzieningen.

Dit betekent dat het aantal reserves en voorzieningen beperkt blijft tot het hoogst noodzakelijke. Reserves en voorzieningen dienen onderbouwd te worden en de doelstelling moet helder zijn; de noodzakelijke omvang evenals de wijze van stortingen en onttrekkingen. Indien te veel ‘potjes’ ontstaan (en tot een te grote omvang), bestaat het gevaar dat onnodig beslag wordt gelegd op gemeenschapsgelden.

2.Het opheffen dan wel instellen van nieuwe reserves en voorzieningen.

Indien de noodzaak zich voordoet een nieuwe reserve en/of voorziening in te stellen dan wel op te heffen, gebeurt dit (op voorstel van het college) bij besluit van de gemeenteraad. Het budgetrecht ligt bij de gemeenteraad.

3.Toevoeging en onttrekking aan reserves.

In de begroting wordt getracht een zo reëel mogelijk beeld te geven van de toevoegingen en onttrekkingen aan de reserves in een bepaald jaar. Toevoeging en aanwending van reserves, kan alleen aan de hand van een besluit van de gemeenteraad. Een toevoeging aan een reserve geschiedt altijd in het kader van de resultaatbestemming (resultaat na bestemming, via de 1e,, 2e berap en jaarstukken) en wordt daarom niet als last gekwalificeerd. Onttrekkingen gaan ook via de resultaatbestemming en kunnen dus geen baat zijn. Het rechtstreeks boeken van bestedingen op reserves is niet toegestaan. De bestedingen moeten als last op de betreffende functie worden verantwoord, met daar tegenover een onttrekking aan de reserve via de resultaatbestemming (de dekking van de besteding).

4.Toevoeging en onttrekking aan voorzieningen.

Een voorziening moet de omvang hebben van de betreffende verplichting of het risico (overeenkomstig het BBV). De voeding van de voorziening vindt plaats via de exploitatie, maar de kosten komen rechtstreeks ten laste van de voorziening. Toevoegingen aan voorzieningen vereisen een besluit van de gemeenteraad.

5.Het reservebeleid dient regelmatig te worden geëvalueerd.

Evaluatie dient in elk geval te gebeuren aan het begin van een nieuwe raadsperiode. Ook tussentijds kan hiertoe aanleiding bestaan (bijvoorbeeld door aanpassing van regelgeving). Binnen de kaders van het BBV, is er in ieder geval een relatie met de paragraaf ‘Weerstandsvermogen’. Voorts kan van jaar tot jaar bekeken worden in hoeverre het wenselijk of zelfs noodzakelijk is, over te gaan tot vorming van een bestemmingsreserve voor een bepaald doel of tot gehele of gedeeltelijke opheffing van bepaalde bestemmingsreserves.

6.Rentebeleid

Directe toevoegingen of onttrekkingen aan reserves vinden plaats via de resultaatbestemming. Dit betekent dus ook, dat het direct toerekenen van rente aan reserves niet meer is toegestaan. Rente toerekenen kan nog wel op indirecte wijze, door een ‘rente’ te berekenen en via de resultaatbestemming dit bedrag aan de reserves toe te voegen. Rentetoevoegingen aan voorzieningen zijn in het geheel niet toegestaan, omdat voorzieningen naar beste schatting dekkend dienen te zijn voor de achterliggende verplichtingen en risico’s.

7.Inflatiecorrectie

Zoals hierboven is aangegeven, is een rentetoerekening aan een voorziening niet toegestaan. Dit betekent echter niet dat er geen inflatiecorrectie mogelijk is. De voorzieningen moeten kostendekkend zijn, en dus gecorrigeerd worden met de inflatie, zoals die jaarlijks in de begroting wordt vastgesteld. De inflatiecorrectie wordt bepaald aan de hand van het CPB cijfer.

Daarnaast heeft de raad bij de begroting 2017 criteria voor ‘onttrekkingen en stortingen beklemde algemene reserve’ vastgesteld. Deze zijn hieronder weergegeven.

Criteria

Onttrekkingen en stortingen aan de algemene beklemde reserve moeten minimaal aan één van deze criteria voldoen. Algemeen geldt dat voor zowel de onttrekking als de storting de oorzaak een éénmalig of tijdelijk karakter moet hebben. Daarnaast moet er bij voorkeur sprake zijn van een meerjarig effect.

- 4.

Onttrekkingen:

- f.

op basis van keuzes door de raad vanuit de ruimtelijke agenda, waarbij het uitgangspunt is het bereiken van een meervoudig maatschappelijk of financieel effect;

- g.

op basis van keuzes door de raad vanuit de maatschappelijke investeringsagenda, waarbij sprake is van een minimaal structureel financieel rendement van 5%;

- h.

negatieve financiële effecten van de toepassing van ingezette instrumenten als de koopgarant regeling en startersleningen;

- i.

om investeringen in de toekomst van Houten te doen, waardoor ook eventueel nieuwe maatschappelijke initiatieven mogelijk worden gemaakt;

- j.

bij onvoorziene uitgaven, waarbij indien deze ten laste van het begrotingssaldo worden gebracht de vrije algemene reserve niet meer voldoet aan de provinciale norm.

- f.

- 5.

Stortingen:

- c.

gecalculeerde, maar op basis van het programma van eisen niet benodigde middelen voor risico's binnen projecten uit de ruimtelijke agenda;

- d.

positieve effecten van de toepassing van ingezette instrumenten als de koopgarant regeling en startersleningen.

- c.

- 6.

Ondergrens:

- b.

De ondergrens van de algemene beklemde reserve is 20% van het begrotingstotaal van het eerste jaar van de meerjarenbegroting.

- 4.

Reserves

4.1 Vrije algemene Reserve

Doel Het doel van de vrije algemene reserve is het afdekken van algemene risico's en onvoorzienbare, niet uitstelbare en onvermijdbare uitgaven, voor zover daarvoor geen dekking kan worden gevonden binnen de exploitatie. De vrije algemene reserve dient als buffer voor eventuele rekeningtekorten en maakt onderdeel uit van de weerstandscapaciteit (zie paragraaf Weerstandsvermogen en risicobeheersing van de Begroting en Jaarstukken)

Grondslag BBV art. 43, lid 1, sub a

Risico Bij het ontbreken van een voldoende vrije algemene reserve, zal afwikkeling plaats moeten vinden via de exploitatie. Dat leidt tot verdringing van reguliere bestedingen, ofwel heeft directe invloed op de omvang van het resultaat, waarmee een exploitatietekort niet uitgesloten kan worden.

Ter indicatie van de bodem van de reserve wordt de provinciale norm gehanteerd. In het geval er een echt grote tegenvaller ontstaat, kan dit ogenschijnlijk forse bedrag, eerder ontoereikend blijken te zijn, dan vooraf wellicht gedacht

Bestedingsplan Als sprake is van een jaarrekeningtekort in enig jaar, zal dit worden onttrokken aan de vrije algemene Reserve

Voedingswijze De reserve wordt gevoed door toevoeging van positieve exploitatieresultaten resulterend vanuit de jaarrekening (algemene dienst, niet vanuit grondexploitatie).

Bodem In de paragraaf weerstandsvermogen en risicobeheersing van de Begroting en Jaarstukken wordt aandacht geschonken aan de risico’s die de gemeente Houten loopt. Waar mogelijk worden deze risico’s gekwantificeerd. Hiervoor worden de mate van waarschijnlijkheid dat een risico zich voordoet en de omvang van het risico met elkaar vermenigvuldigd. De uitkomst van deze risicoanalyse wordt gerelateerd aan de totale weerstandscapaciteit van de Gemeente Houten, waarvan de vrije algemene reserve onderdeel uitmaakt

Voor het bepalen van de bodem wordt de provinciale norm gehanteerd. Deze norm bepaalt dat de vrije algemene reserve minimaal € 50 per inwoner dient te bedragen bij statische gemeenten. Op basis van die norm en 49.435 inwoners in 2018 zou de vrije algemene reserve een omvang bijna € 2,5 miljoen moeten hebben.

Plafond Op grond van de tekst die in de tweede alinea onder ‘risico’ is opgenomen, is plafonnering niet gewenst. De omvang van deze reserve dient veel meer gekoppeld te worden aan het de weerstandscapaciteit, dan aan een absolute grens. Op grond van die afweging is plafonnering restrictief en niet nodig.

Opmerkingen Niet van toepassing

Eindigheid Niet van toepassing

Budgethouder Staf

Conclusie Vrije algemene reserve handhaven

4.2 Beklemde algemene reserve

Doel De beklemde algemene reserve wordt beklemd genoemd, omdat deze reserve alleen ingezet kan worden met goedkeuring van de raad (zie criteria onttrekkingen en stortingen algemene beklemde reserve bij Bestedingsplan). Vandaar dat deze middelen niet tot de weerstandscapaciteit worden gerekend

Grondslag BBV art. 43, lid 1, sub a

Risico Niet van toepassing

Bestedingsplan Criteria

Onttrekkingen en stortingen aan de algemene beklemde reserve moeten minimaal aan één van deze criteria voldoen. Algemeen geldt dat voor zowel de onttrekking als de storting de oorzaak een éénmalig of tijdelijk karakter moet hebben. Daarnaast moet er bij voorkeur sprake zijn van een meerjarig effect.

- 1.

Onttrekkingen:

- a.

op basis van keuzes door de raad vanuit de ruimtelijke agenda, waarbij het uitgangspunt is het bereiken van een meervoudig maatschappelijk of financieel effect;

- b.

op basis van keuzes door de raad vanuit de maatschappelijke investeringsagenda, waarbij sprake is van een minimaal structureel financieel rendement van 5%;

- c.

negatieve financiële effecten van de toepassing van ingezette instrumenten als de koopgarant regeling en startersleningen;

- d.

om investeringen in de toekomst van Houten te doen, waardoor ook eventueel nieuwe maatschappelijke initiatieven mogelijk worden gemaakt;

- e.

bij onvoorziene uitgaven, waarbij indien deze ten laste van het begrotingssaldo worden gebracht de vrije algemene reserve niet meer voldoet aan de provinciale norm.

- 2.

Stortingen:

- a.

gecalculeerde, maar op basis van het programma van eisen niet benodigde middelen voor risico's binnen projecten uit de ruimtelijke agenda;

- b.

positieve effecten van de toepassing van ingezette instrumenten als de koopgarant regeling en startersleningen.

- 3.

Ondergrens:

- a.

De ondergrens van de algemene beklemde reserve is 20% van het begrotingstotaal van het eerste jaar van de meerjarenbegroting.

Voedingswijze De reserve is in het verleden gevoed met overschotten vanuit de grondexploitaties en een opbrengst verkoop aandeel energiebedrijf REMU.

Bodem 20% van het begrotingstotaal.

Plafond zie Bodem

Opmerkingen

Eindigheid Niet van toepassing

Budgethouder Staf

Conclusie Algemene beklemde reserve handhaven

4.3 Concern weerstandsvermogen grondexploitaties

Doel Bij de perspectiefnota 2014 is door de raad € 7,5 miljoen uit de algemene beklemde reserve beschikbaar gesteld ter versterking van het concern weerstandsvermogen van de grondexploitaties

Grondslag BBV art. 43, lid 1, sub a

Risico Niet van toepassing.

Bestedingsplan In deze reserve worden de onttrekkingen verwerkt in de voorziening Verlieslatend complex Vinex. Deze onttrekking wordt bepaald door de herzieningen maart jaar x(bij de jaarstukken).

Voedingswijze In deze reserve worden de toevoegingen verwerkt in de voorziening Verlieslatend complex Vinex. Deze toevoeging wordt bepaald door de herzieningen maart jaar x(bij de jaarstukken)

Bodem N.V.T.

Plafond N.V.T.

Opmerkingen

Eindigheid Niet van toepassing

Budgethouder Staf

Conclusie Algemene beklemde reserve handhaven

4.4 Bestemmingsreserve kunstobjecten

Doel Op basis van het nog te ontwikkelen beheerinstrumentarium (in het kader van de ombuigingen) inzetten van middelen voor noodzakelijk onderhoud en/of de eventuele aanschaf van nieuwe kunstwerken (B&W-besluit 5 februari 2013 )

.

Grondslag BBV art. 43, lid 1, sub b

Risico Niet van toepassing

Bestedingsplan Er is geen specifiek bestedingsplan voor gemaakt. Voor besteding zie doel.

Voedingswijze De reserve wordt jaarlijks gevoed met het niet bestede deel van het exploitatiebedrag kunstobjecten.

Plafond Niet van toepassing

Opmerkingen Niet van toepassing.

Eindigheid Niet van toepassing

Budgethouder Beheer Openbare Ruimte

Conclusie Bestemmingsreserve handhaven.

- 4.

5 Bestemmingsreserve archeologie

Doel Deze reserve is bedoeld voor de planmatige besteding op het gebied van archeologie en het opvangen van incidentele (verplichte) kosten die de reguliere exploitatiebudgetten te boven gaan

Grondslag BBV art.43, lid 1, sub b

Risico Niet van toepassing

Bestedingsplan De bestemmingsreserve archeologie wordt besteed aan de actualisatie van het gemeentelijk archeologiebeleid, de doorontwikkeling tot een gemeentegebied dekkend cultuurhistoriebeleid (onderlegger voor verplichte doorvertaling naar bestemmingsplannen) en in samenspraak met betrokken gemeentes een regionale onderzoekagenda voor het Kromme-Rijngebied (afhankelijk van beschikbare middelen bij ander gemeentes)

Voedingswijze Jaarlijks uit de exploitatie wordt € 15.000 beschikbaar gesteld

Plafond Niet van toepassing

Opmerkingen Raad wordt geïnformeerd bij daadwerkelijke besteding

EindigheidNiet van toepassing

Budgethouder Ruimtelijke Ontwikkeling

Conclusie Bestemmingsreserve handhaven

- 4.

6 Bestemmingsreserve extra afschrijving Cultuurcentrum

Doel De reserve dient om de hogere afschrijvingslasten te kunnen dekken als gevolg van aanvullend krediet benodigd voor de afbouw van het theater in verband met het faillissement van de hoofdaannemer

Grondslag BBV art. 43, lid 1, sub b

Risicon.v.t.

Bestedingsplan Jaarlijkse afschrijving van € 29.375 gedurende 40 jaar

Voedingswijzeeenmalig

Plafond Niet van toepassing

Opmerkingen Niet van toepassing

Eindigheid Met afschrijving van de investering (2049)

BudgethouderStaf

Conclusie Bestemmingsreserve handhaven.

4.7 Bestemmingsreserve economische crisis

Doel Om de focus bij het begin van de bestuursperiode in 2014 volledig te leggen bij het realiseren van een nieuw, evenwichtig pakket aan ombuigingsmaatregelen heeft de raad besloten om de jaren 2013-2015 in samenhang te beschouwen. De bestuurlijke urgentie was in die jaren gericht op het realiseren van een groot pakket aan ombuigingsmaatregelen (€ 4,9 miljoen) in 2018. Dit is een belangrijke basis voor een structureel en reëel sluitende meerjarenbegroting vanaf 2018. Om deze koers vast te houden is het van belang dat er in de jaren daarvoor zoveel mogelijk ‘financiële rust’ is. Na 2015 wordt daarom de inzet van de bestemmingsreserve economische crisis voor de jaren 2016 en 2017 gecontinueerd. Hierdoor kunnen de begrote tekorten in die jaren incidenteel worden afgedekt

Grondslag BBV art. 43, lid 1, sub b

RisicoNiet van toepassing.

Bestedingsplan De raad heeft besloten om bij de jaarstukken 2017 een eventueel substantieel saldo (hoger dan € 200.000) in de bestemmingsreserve economische crisis terug te geven aan de inwoners van Houten. Indien het saldo lager is, dan wordt het toegevoegd aan de vrije algemene reserve.

VoedingswijzeHet jaarrekeningresultaat 2017

Plafond Niet van toepassing

Opmerkingen

EindigheidConform gemaakte afspraak raad zal deze bestemmingsreserve na uitvoering van bovengenoemd voornemen de reserve opgeheven

BudgethouderStaf

Conclusie Bestemmingsreserve handhaven tot 1-1-2018

4.8 Bestemmingsreserve overlopende posten

Doel De bestemmingsreserve is gevormd om gelden vanuit het jaar T mee te nemen naar T+1, omdat het beleid waarvoor de gelden gereserveerd zijn niet is uitgevoerd in het jaar T (resultaatbestemmingsvoorstellen)

Grondslag BBV art. 43, lid 1, sub b

RisicoNiet van toepassing.

Bestedingsplan De resultaatbestemmingsvoorstellen die gedurende het proces van het opmaken van de Jaarstukken worden opgesteld, worden voorzien van toelichtingen waarvoor de gelden die worden doorgeschoven naar jaar T+1 zijn bedoeld. Daarbij wordt ingegaan op de criteria die voor resultaatbestemmingsvoorstellen zijn opgesteld

VoedingswijzeVanuit het voorstel van de resultaatbestemmingen dat aan het college wordt aangeboden en via de raad wordt vastgesteld

Plafond Afhankelijk van resultaatbestemming

Opmerkingen Na besluitvorming van de raad over de Jaarstukken vindt storting van de gelden met betrekking tot de resultaatbestemmingsvoorstellen plaats in jaar T+1. In datzelfde jaar worden deze gelden ook weer onttrokken ten behoeve van de uit te voeren werkzaamheden/activiteiten in jaar T+1

Eindigheid Niet van toepassing

BudgethouderStaf

Conclusie Bestemmingsreserve handhaven

.

4.9 Bestemmingsreserve Initieel onderhoud openbare ruimte

Doel Deze reserve is bestemd voor het uitvoeren van initieel onderhoud na oplevering van Vinex locaties. Dit onderhoud kan ontstaan als gevolg van ontwerpfouten, aanlegfouten, beheerproblemen en/of gebruikerswensen die afwijken van de oorspronkelijke verwachtingen

Grondslag BBV art. 43, lid 1, sub b

Risico Niet van toepassing

Bestedingsplan Niet van toepassing, o.b.v. projectvoorstellen

Voedingswijze Planmatig is in de periode 2002 – 2014 voor de Vinex locaties in totaal circa € 4,2 miljoen gestort (gebaseerd op 2% van de totale VINEX-opgave)

Plafond € 2.000.000

Opmerkingen Dit onderhoud kan ook meer dan 2 jaar later na afronding van de Vinex-werkzaamheden ontstaan (Conform Raadsvoorstel Verlengde Horizon BOR (2007)

Eindigheid Niet van toepassing

Budgethouder Beheer Openbare Ruimte

Conclusie Bestemmingsreserve handhaven

4.10 Bestemmingsreserve Riolering Efficiencyoverschot

DoelDe in de begroting geraamde toevoegingen aan de egalisatievoorziening voor groot onderhoud en aan de voorziening voor toekomstige vervangingsin-vesteringen worden in de rekening normaal gesproken voor hetzelfde bedrag als realisatie verwerkt. Als vervolgens blijkt dat op de rioolexploitatie als geheel op rekeningbasis ten opzichte van de begroting toch een overschot is gerealiseerd dan valt dit vrij ten gunste van het resultaat dat op grond van artikel 42 BBV afzonderlijk op de eindbalans wordt opgenomen. De raad besluit in het volgende begrotingsjaar over de bestemming van het resultaat vorig begrotingsjaar. Dit is de bestemmingsreserve, waarin alle gerealiseerde resultaten riolering (positief en negatief) worden geboekt

Grondslag BBV art. 43, lid 1, sub b

Risico Niet van toepassing

Bestedingsplan WRP 2016-2019

Voedingswijze Incidenteel, indien er volgens de rioolexploitatie als geheel op rekeningbasis ten opzichte van de begroting een overschot gerealiseerd is

Plafond Op basis van plan

Opmerkingen Geen

Eindigheid Geen

Budgethouder Beheer Openbare Ruimte

Conclusie Bestemmingsreserve handhaven

4.11 Bestemmingsreserve WWB Werkdeel

Doel Onder het WWB Werkdeel wordt verstaan: het bedrag dat de gemeente van het Rijk ontvangt voor de bekostiging van re-integratieactiviteiten, waaronder uitstroom naar arbeid. Sinds mei 2013, de oprichting van de Werk en Inkomen Lekstroom(WIL) wordt deze rijksbijdrage naar de WIL overgemaakt. De WIL zet deze middelen in om in Lekstroom-verband(Houten, Nieuwegein, Vianen, IJsselstein en Lopik) teneinde een zo groot mogelijke uitstroom (participatie) te realiseren. Deze reserve is nog een restant van de jaren, dat Houten het zelf uitvoerde. Incidenteel werd deze reserve gebruikt om eigen incidentele activiteiten op het gebied van re-integratie en participatie te financieren

Grondslag BBV art. 43, lid 1, sub b

Risico Niet van toepassing

Bestedingsplan Voor het relatief klein bedrag (circa € 19.000) is geen bestedingsplan meer beschikbaar.

Voedingswijze Eenmalige storing

Plafond Is niet vastgesteld

Opmerkingen Geen

Eindigheid Niet van toepassing

Budgethouder Samenleving

Conclusie Nagaan of er nog in 2017 een bestemming is, anders per 1-1-2018 opheffen

4.12 Bestemmingsreserve BOR

Doel De kosten met betrekking tot de fluctuaties in de omvang van het vervangings-programma Openbare Verlichting op te vangen

Grondslag BBV art. 43, lid 1, sub b

RisicoNiet van toepassing

Bestedingsplan Niet van toepassing

Voedingswijze Jaarlijks wordt het saldo bepaald tussen de structureel aanwezige dekking en de begrote kapitaallasten. In de loop van jaren zal met de groeiende kapitaallasten (renovatie en uitbreiding) dit saldo steeds verder afnemen

Plafond Niet vastgesteld

OpmerkingenNiet van toepassing

Eindigheid Als de bestemmingsreserve uitgeput is, zal deze worden opgeheven

Budgethouder Beheer Openbare ruimte

Conclusie Bestemmingsreserve handhaven

4.13 Bestemmingsreserve Linieland

Doel Gereserveerde gelden voor de ontwikkeling van Hollandse waterlinie “Linieland”, De raad heeft via de perspectiefnota 2017 middelen uit deze reserve beschikbaar gesteld om van 2017 t/m 2021 te kunnen investeren in de projecten van Linieland. Daarbij kan ook een beroep gedaan worden op provinciale middelen

Grondslag BBV art. 43, lid 1, sub b

RisicoNiet van toepassing

Bestedingsplan Via de Enveloppecommissie Linieland voeren we projecten uit die gericht zijn op versterking van de Nieuwe Hollandse Waterlinie als economische en recreatieve drager.

In 2017 ronden we een aantal projecten af, zoals de herontwikkeling van Lunet aan de Snel en de recreatieve routes in de polder Blokhoven.

Fort Honswijk zal gebruik gereed en toegankelijk voor het publiek worden gemaakt. Daarnaast zal worden gestart met de experimenteerfase waarin marktpartijen de kans krijgen om het fortterrein en/of bruikbare gebouwen tijdelijk te gebruiken. En wordt ingezet op fondswerving in de periode 2017-2021 voor de verdere transformatie van het fort.

Staatsbosbeheer gaat aan de slag met de herontwikkeling van Werk aan de Waalse Wetering. Tenslotte wordt er gewerkt aan de ontwikkelingen van recreatieve verbindingen van de deelgebieden Laagraven en Oudwulverbroek

Voedingswijze Eenmalige storting

Plafond € 1.000.000

OpmerkingenNiet van toepassing

Eindigheid Als projecten in 2021 zijn afgerond en/of deze reserve is uitgeput

Budgethouder Ruimtelijke Ontwikkeling

Conclusie Bestemmingsreserve handhaven

4.14 Bestemmingsreserve Organisatieontwikkeling

Doel Bij de perspectiefnota 2018 is aangegeven dat een verlenging van de impulsmiddelen voor 2018 en 2019 nodig is om uitvoering te kunnen geven aan nieuwe wettelijke verplichtingen en door de raad vastgestelde visiedocumenten. De impulsmiddelen worden vanuit deze reserve ingezet op de beleidsterreinen Ruimtelijke ontwikkeling, Omgevingswet, Informatiemanagement, Duurzaamheid, Communicatie en Ondermijnende criminaliteit. Daarnaast zorgt de huidige economische groei voor een aantrekkende arbeidsmarkt. In tegenstelling tot de achterliggende jaren is er weer verloop in het personeelsbestand zichtbaar. Dit biedt kansen, maar brengt ook risico's met zich mee, zeker bij het invullen van vacatures op het beleidsterrein Informatiemanagement waar gekwalificeerd personeel schaars is. Daarom is de inzet van deze bestemmingsreserve verlengt tot en met 2019. Gedurende deze periode verrekenen we de voor- en nadelen op beïnvloedbare formatie- en loonsom-gerelateerde budgetten via deze bestemmingsreserve Organisatieontwikkeling. Hierdoor wordt het jaarrekeningresultaat niet beïnvloed door fluctuaties in formatie- en loonsom gerelateerde budgetten. Ook wordt deze bestemmingsreserve gebruikt om het fundament onder het Informatiebeleid en dienstverlening op orde te brengen.

Grondslag BBV art. 43, lid 1, sub b

RisicoNiet van toepassing

Bestedingsplan Niet van toepassing

Voedingswijze Jaarlijks wordt vanuit de stelpost flankerend personeelsbeleid de resterende beschikbare middelen overgeheveld naar de bestemmingsreserve Organisatieontwikkeling. Daarnaast heeft de raad bij de perspectiefnota 2018 besloten voor 2018 en 2019 elk jaar € 600.000 t.b.v. de tijdelijke versterking van de formatie op verschillende beleidsterreinen en voor 2018 en 2019 € 385.000 om het fundament onder het informatiebeleid en dienstverlening op orde te brengen

Plafond Niet vastgesteld

OpmerkingenDe impulsmiddelen worden ingezet om de instroom van verschillende doelgroepen (jongeren, jeugdwerklozen, mensen met afstand tot arbeidsmarkt, reguliere arbeidskrachten) te bevorderen. Het gaat dan om het bieden van werkervaringsplaatsen, stageplaatsen en traineeplekken. Hierover overleg met regionale partijen zoals de WIL en het UWV. Parallel daaraan zal een visie en beleid worden ontwikkeld hoe wij als werkgever voor de langere termijn invulling geven aan functiecreatie en het daarbij te hanteren ambitieniveau.

De incidentele impulsmiddelen zijn ook nodig om de noodzakelijke structurele formatieve en financiële ruimte te creëren. Het stimuleringspakket waar momenteel aan gewerkt wordt, maakt het mogelijk voor medewerkers om in deeltijd te gaan werken, een ‘stapje terug’ te doen of eerder met pensioen te gaan. De formatieve en financiële ruimte die ontstaat, kan gebruikt worden voor de instroom van nieuwe, jonge medewerkers. Ook kan het deels ten gunste vallen van de realisatie van de taakstelling op de organisatie, bedrijfsvoering en huisvesting

Eindigheid Bij de perspectiefnota 2018 heeft de raad besloten de inzet van de bestemmingsreserve Organisatieontwikkeling te continueren t/m 2019

Budgethouder Staf

Conclusie Bestemmingsreserve handhaven

4.15 Bestemmingsreserve ruiming explosieven

DoelHet Rijk heeft voor de periode 2011-2014 een lijst van zogenaamde “veel gebruikers” gepubliceerd op basis van de kosten die gemeente hebben gemaakt en de uitkeringen die zij hebben ontvangen voor het opsporen van conventionele explosieven uit de Tweede Wereldoorlog in de periode 2007-2010. Gemeenten die “veel gebruiker” waren, hebben in de periode 2011-2014 een vergoeding per nieuwbouwwoning ontvangen. Houten hoorde hierbij en heeft deze via de algemene uitkering ontvangen bedragen in deze reserve gestort om deze gelden in te zetten in het geval er daadwerkelijk munitie moet worden geruimd. Na 2015 is deze regeling weer komen te vervallen

Grondslag BBV art. 43, lid 1, sub b

RisicoEr bestaat het risico dat er meer munitie te ruimen is dan uit de inventarisatie is becijferd. Het kan ook gaan om gevaarlijkere munitie waarbij het ruimen ervan meer kosten met zich meebrengt. Er is in 2014 becijferd, dat de minimale risicobuffer € 200.000 bedraagt

Bestedingsplan In 2012 is een inventarisatie gemaakt van de locaties waar onderzoek met eventueel munitieruiming als gevolg plaats zou kunnen vinden. De hiermee gepaard gaande kosten zijn daarbij ook in beeld gebracht

Voedingswijze De gelden, die via de Algemene uitkering t/m 2014 op basis van de werkelijke nieuwbouw zijn ontvangen in het kader van de bommenregeling

Plafond Op basis van de risico-inschatting voor de locaties is berekend wat de verwachte aanwending per jaar is. Een nieuwe risico-inschatting kan leiden tot een gewijzigde fasering van de kosten en dus ook van het maximale bedrag dat in der bestemmingsreserve aanwezig is

OpmerkingenJaarlijks zal een actualisatie plaats moeten vinden van het schema voor de risico’s van ruimen van explosieven

Eindigheid Betreft voeding geldt de bommenregeling van het Rijk geldt tot en met 2014, maar uitgaven liggen in de toekomst. Niet bekend

Budgethouder Staf

Conclusie Bestemmingsreserve handhaven

4.16 Bestemmingsreserve Programma transities in Samenhang

Doel Investeren in innovatie, om ervoor te zorgen dat ons lokale netwerk van zorg en ondersteuning goed aansluit en in de toekomst ook blijft aansluiten op de maatschappelijke behoefte.

Buffer voor onverwachte schommelingen. De financiële fluctuaties en risico’s binnen het sociaal domein zullen ook de komende jaren aanzienlijk blijven. Als de basisinfrastructuur in tact moet blijven en ook ruimte voor innovatie moet zijn, is een buffer noodzakelijk

Grondslag BBV art. 43, lid 1, sub b

RisicoUitvoering van het programma gaat door de omvang, de vele onzekere factoren en de toegepaste kortingen gepaard met grote financiële risico’s

Bestedingsplan Innovatiereserve voor de transformatie (50%, met een maximum tot 1 miljoen euro);

Egalisatiereserve voor het sociaal domein (tenminste 50 %).

Conform collegebesluit Programma Sociale Kracht 2017-2020 (BWV16.0372)

Voedingswijze Vanuit de Algemene Uitkering

Plafond Niet vastgesteld

Opmerkingen Het benutten van de bestemmingsreserve Tis als innovatiereserve i s wenselijk, vanuit het oogpunt van risicomanagement

Het investeren in innovatie is noodzakelijk, om ervoor te zorgen dat ons lokale netwerk van zorg en ondersteuning goed aansluit en in de toekomst ook blijft aansluiten op de maatschappelijke behoefte.

Dat is ook noodzakelijk, gezien de grote maatschappelijke en financiële risico’s. Het rendement van de beoogde transformatie kan eerder optreden en versterkt worden, als we daar nu gericht op in zetten. Als we dat niet doen, kan het zelfs tot ongewenste kostenffecten leiden (bijvoorbeeld te geringe kostenreductie in de 2e lijnszorg). De kost gaat daarbij voor de baat uit

Vanuit de ondersteuningspiramide bezien, is de kern van de veranderopgave:

- ·

Versterking van de 0e lijn gericht op preventie: hier ligt voor de komende periode de primaire veranderopgave

- ·

Doorontwikkeling van de 1e lijn: In het bijzonder gaat het om versterking van de verbinding met de 0e en 2e lijn. Dit moet leiden tot:

- o

een integrale werkwijze binnen de 1e lijn

- o

soepele op- en afschaling

- o

ontschotte arrangementen

- o

- ·

Vergroten van de effectiviteit en efficiency in de 2e lijn. Aandachtpunt daarbij is een duurzame verbetering van de zorglogistiek

Het benutten van de bestemmingsreserve Tis als egalisatiereserve is wenselijk, vanuit het oogpunt van risicomanagement

De financiële fluctuaties en risico’s binnen het sociaal domein zullen ook de komende jaren aanzienlijk blijven. Als we de basisinfrastructuur in tact willen laten en ook ruimte voor innovatie willen realiseren, is het nodig gedurende de programmaperiode een egalisatiereserve in te richten, als buffer voor onverwachte schommelingen. Vanuit deze redenering, vindt de egalisatie plaats binnen de begrenzing van de integratie-uitkeringen sociaal domein.

De Adviesraad Sociaal Domein is door middel van een werksessie betrokken bij de totstandkoming van dit Programma Sociale Kracht 2017-2020

Eindigheid Deze kan worden opgeheven op het moment, dat deze is uitgeput

Budgethouder Samenleving

Conclusie Bestemmingsreserve handhaven

4.17 Bestemmingsreserve WWB inkomensdeel

Doel De Individuele aanvullende uitkering 2014(IAU) is zijn weggezet om een buffer(extra middelen) te vormen om zo de extra volumegroei van bijstandsuitkeringen/ bijzondere bijstand statushouders en kosten overige vraagstukken rondom statushouders incidenteel te kunnen opvangen

Grondslag BBV art. 43, lid 1, sub b

RisicoOmvang aantal te huisvesten statushouders en hoelang zal deze stroom door blijven gaan. Welke compensatie kan van het Rijk verwacht worden

Bestedingsplan Geen

Voedingswijze Eenmalig de in 2015 incidenteel ontvangen IAU 2014 € 678.733. Daarnaast is er in 2017 € 139.500 gestort vanuit de voorziening Volkshuisvesting ter dekking (10 jaar) van de rentelasten van de door de algemene dienst overgenomen grond t.b.v. tijdelijke woningen aan de Hoge Schaft

Plafond Niet vastgesteld

OpmerkingenGeen

Eindigheid Deze kan worden opgeheven op het moment, dat deze is uitgeput

Budgethouder Samenleving

Conclusie Bestemmingsreserve handhaven

4.18 Toekomstfonds

Doel Dit fonds richt zich op herontwikkeling, initiatieven voor energietransitie en afboeken van de boekwaarde op gebouwen tot een reëlere commerciële of maatschappelijke waarde. Langs deze lijn worden initiatieven van inwoners, instellingen en bedrijven bij elkaar gebracht, wordt netwerk en een financiële bijdrage geboden

Grondslag BBV art. 43, lid 1, sub b

RisicoNiet van toepassing.

Bestedingsplan € 15.000 Projectstroomversnelling Koopwoningen

€ 25.000 PV-installatie gemeentewerf

€ 101.937 Personele invulling progr.Duurzaam

€ 250.000 Capaciteit gebiedsontwikkeling stedenbouwkundige visie

€ 358.063 Programma Duurzaam Houten 2016-2018

€ 400.000 Inhuur incidentele capaciteit t.b.v. omgevingswet

€ 60.000 Extra voorlichting en controle risicobeheer brandveiligheid

€ 150.000 Incidentele infrastructurele maatregelen

€ 50.000 Samen met Houtense samenleving een Klimaatplan op te stellen

Voedingswijze€ 500.000 in het collegeprogramma 2014 – 2018 “Houten maken we samen”

€ 860.000 in de perspectiefnota 2017

€ 50.000 in de perspectiefnota 2018

Plafond Niet vastgesteld

OpmerkingenOm goede initiatieven verder te faciliteren, wordt daarnaast de ecologische kennis in de gemeentelijke organisatie versterkt.

Eindigheid Niet van toepassing

Budgethouder Ruimtelijke Ontwikkeling

Conclusie Bestemmingsreserve handhaven

4.19 Fonds “Buitengebied”

DoelDit fonds is nodig voor het verder ontwikkelen, in een goede balans tussen wonen en natuur, van de recreatie en landbouw in het buitengebied. Ook wordt in het buitengebied de uitnodigingsplanologie door middel van een actieve inzet van dit fonds versterkt. Via cofinanciering wordt geprobeerd om doelen te bereiken

Grondslag BBV art. 43, lid 1, sub b

RisicoNiet van toepassing

Bestedingsplan € 8.000 Onderzoek woningbouw ’t Goy

€ 35.000 Bijdrage aankoop Fort Lunet a/d Snel

€ 113.000 Cofinanciering Agenda Vitaal Platteland 2016 2017-2018

€ 50.000 Cofinanciering Leader, diverse projecten

€ 44.000 Overig

€ 55.000 Inhuur projectleider t.b.v. begeleiding projecten 2017

€1.000.000 Mobiliteitsvisie Eiland van Schalkwijk

€ 135.000 Uitvoering project Hollandse Waterlinie

€ 75.000 Houtens aandeel in de kosten van de regionale projectleider ‘Omgevingsvisie Kromme Rijn’

Voedingswijze € 250.000 in het collegeprogramma 2014 – 2018 “Houten maken we samen”

€ 250.000 in de perspectiefnota 2017

€1.210.000 in de perspectiefnota 2018

Plafond Niet vastgesteld

Opmerkingen

Eindigheid Niet van toepassing

Budgethouder Staf

Conclusie Bestemmingsreserve handhaven

4.20 Bestemmingsreserve ICT Werk en Inkomen Lekstroom

Doel Er moet gespaard worden om de afschrijvingslasten 2018 (een heel jaar) op te vangen, terwijl het contract op 30 april 2018 eindigt. Daarnaast dient deze reserve als een egalisatiereserve om hogere onderhoudskosten op te vangen door de ouderdom van de geleverde hardware

Grondslag BBV art. 43, lid 1, sub b

RisicoUitval van hardware door ouderdom

Bestedingsplan Geen

Voedingswijze Saldo van de ICT exploitatie van de Wil, kan ook onttrekking zijn.

Plafond Niet van toepassing

OpmerkingenGeen

Eindigheid Indien contract niet verlengd wordt mei 2018

Budgethouder Staf

Conclusie Bestemmingsreserve handhaven

4.21 Bestemmingsreserve ICT Regionale Uitvoeringsdienst

Doel Er moet gespaard worden om de afschrijvingslasten 2020 (een heel jaar) op te vangen, terwijl het contract op 30 juni 2020 eindigt. Daarnaast dient deze reserve als een egalisatiereserve om hogere onderhoudskosten op te vangen door de ouderdom van de geleverde hardware

Grondslag BBV art. 43, lid 1, sub b

RisicoUitval van hardware door ouderdom

Bestedingsplan Geen

Voedingswijze Saldo van de ICT exploitatie van de RUD, kan ook onttrekking zijn.

Plafond Niet van toepassing

OpmerkingenGeen

Eindigheid Indien contract niet verlengd wordt juli 2020

Budgethouder Staf

Conclusie Bestemmingsreserve handhaven

4.22 Bestemmingsreserve ICT Regionaal Historisch Centrum(RHC)

Doel Er moet gespaard worden om de afschrijvingslasten 2021 (een heel jaar) op te vangen, terwijl het contract op 31 december 2020 eindigt. Daarnaast dient deze reserve als een egalisatiereserve om hogere onderhoudskosten op te vangen door de ouderdom van de geleverde hardware

Grondslag BBV art. 43, lid 1, sub b

RisicoUitval van hardware door ouderdom

Bestedingsplan Geen

Voedingswijze Saldo van de ICT exploitatie van de RHC, kan ook onttrekking zijn.

Plafond Niet van toepassing

OpmerkingenGeen

Eindigheid Indien contract niet verlengd wordt januari 2021

Budgethouder Staf

Conclusie Bestemmingsreserve handhaven

- 1.

- 5.

Voorzieningen

5.1 Voorziening egalisatie tarieven afvalstoffenheffing

Doel Door inzet van deze voorziening kan de jaarlijkse exploitatie van de afvalstoffen worden genivelleerd en wordt een grillig beeld in de hoogte van de jaarlijkse afvalstoffenheffing voorkomen. De tarifering heeft namelijk kostendekkendheid als basis

Grondslag BBV art. 44, lid 1, sub b

Risico Niet van toepassing

Bestedingsplan kostendekkendheid van het tarief wordt jaarlijks bepaald

Voedingswijze Uitgangspunt voor het bepalen van het tarief voor de afvalstoffenheffing is kostendekkendheid. Eventuele afwijkingen in de realisatie van de lasten of de baten, worden vereffend via deze voorziening. Voeding van de voorziening geschiedt aan de hand van overschotten uit een bepaald jaar, of uit het begroten van een dotatie

Bodem Voorgesteld wordt de bodem van de voorziening te bepalen op 5% van de jaarlijkse afvalstoffenheffing. De bodem is in dit verband het noodzakelijk geachte niveau voor de opvang van tegenvallers. In voorkomende gevallen van een ongunstige realisatie in enig jaar, kan door de noodzakelijke onttrekkingen, het niveau tot onder deze bodem dalen

Plafond De opbrengsten uit afvalstoffenheffing worden mede bepaald door de uiteindelijke toename van het aantal aansluitingen, ten gevolge van uitbreiding Vinex. De praktijk leert dat de toename van het aantal aansluitingen een onzekere factor blijft, evenals de jaarlijkse hoeveelheden afval. De omvang van de lasten en de mate van kostendekkendheid van het tarief worden daardoor beïnvloed. Voor de Vinex-periode wordt daarom voorgesteld, een afwijking van 5% ten opzichte van de bodem te hanteren

Opmerkingen Als sprake is van een lagere omvang dan waarop de bodem is vastgesteld, dan dient in het eerstvolgende begrotingsjaar het tarief van de afvalstoffenheffing zodanig bepaald te worden dat het deficit – eventueel ten dele - teniet wordt gedaan. Omgekeerd geldt dat bij een overschrijding van het plafond, eveneens verrekening in het tarief van de afvalstoffenheffing voor het volgende jaar plaats vindt. De omvang wordt altijd bepaald aan de hand van de werkelijke cijfers, met de jaarrekening als basis. Bij de vaststelling van het tarief en de inzet van de voorziening voor een komend jaar (T+1) is de realisatie over het jaar dat voorafging (T-1) aan het lopende jaar (T) bepalend

Eindigheid Niet van toepassing

Budgethouder Beheer Openbare Ruimte

ConclusieVoorziening handhaven

5.2 Voorziening egalisatie graf- en lijkbezorgingrechten

Doel Het langdurig egaliseren van de tarieven, die gelden voor de grafrechten en de lijkbezorgingsrechten en wordt een grillig beeld in de hoogte van de tarieven voorkomen. De tarifering heeft namelijk kostendekkendheid als basis

Grondslag BBV art. 44, lid 1, sub b

Risico Als er geen egalisatie van de tarieven plaats vindt, bestaat het risico van grote ongewenste fluctuaties in de tarieven

Bestedingsplan Er is sprake van een planmatige voeding op basis van de tarieven zodanig dat aan contractverplichtingen tot het einde van de looptijd voldaan kan worden. Elke 4 jaar wordt een geactualiseerd plan vastgesteld

Voedingswijze Op grond van de beleidsnota worden exploitatieresultaten van de algemene begraafplaatsen afgewikkeld via deze voorziening

Plafond Conform plan

Opmerkingen In 2016 is er een actueel plan opgesteld worden, met daarin opgenomen kostend voor een periode van minimaal circa 4 jaar

Eindigheid Niet van toepassing

Budgethouder Beheer Openbare Ruimte

Conclusie Voorziening handhaven

5.3 Voorziening huisvesting onderwijs

Doel Is bedoeld voor planmatig (groot) onderhoud van de nog bij ons in beheer zijnde bestaande schoolgebouwen

Grondslag BBV art. 44, lid 1, sub c

Risico Bij onvoldoende omvang van de voorziening, moet aanspraak worden gemaakt

op de algemene middelen, zonder dat hier dekking tegenover te staan

Bestedingsplan Meerjarenonderhoudsplan 2015-2064

Voedingswijze Jaarlijkse dotatie

Plafond Conform plan

Opmerkingen Het gaat hier nog om de volgende gebouwen: schoolwoningen Beekmos, Plantagepolder en Merantihout, Montessori basisschool (locatie West, Vikingenpoort) en MFA Limes

Eindigheid Niet van toepassing

Budgethouder Samenleving

Conclusie Voorziening handhaven

.

5.4 Voorziening groot onderhoud welzijn-/sportaccomm./Sociaal culturele centra

Doel Het gelijkmatig over de jaren verdelen van de lasten die verband houden met het onderhoud van welzijnsaccommodaties. Met de inzet van deze voorziening wordt ongewenste piekbelasting van de exploitatie voorkomen

Grondslag BBV art. 44, lid 1, sub c

RisicoBij onvoldoende beschikbaarheid van middelen ter egalisatie, moet ofwel de exploitatie extra worden belast, ofwel besloten worden tot het (tijdelijke) niet uitvoeren van groot onderhoud

Bestedingsplan Meerjarenonderhoudsplan 2015-2064

Voedingswijze Jaarlijkse toevoeging in de begroting per accommodatie

Plafond Conform plan

Opmerkingen Niet van toepassing

Eindigheid Niet van toepassing

Budgethouder Projectbureau accommodaties

Conclusie Voorziening handhaven

5.5 Voorziening volkshuisvesting

Doel Het voorzien in middelen om de sociale woningbouw met een lening (incl garantie) te ondersteunen, voor zover deze middelen nog niet door de gemeente zijn toegekend aan de woningbouwvereniging

Grondslag BBV art. 44, lid 1, sub b

Risico Niet van toepassing

Bestedingsplan Deze voorziening heeft als doel bij te dragen aan de realisatie van sociale huisvesting in Houten. Het biedt onderhandelingsruimte bij projecten, afhankelijk van de kansen en bedreigingen die zich daarbinnen voordoen. Er is dus niet van te voren een bestedingsplan op te stellen

Voedingswijze Per verkochte woning, niet zijnde sociale woningbouw, wordt in principe € 907,- aan de voorziening toegevoegd. Indien dat contractueel is overeengekomen met de ontwikkelaar, kan sprake zijn van een afwijkend bedrag.

Plafond Niet van toepassing, afhankelijk van woningbouw

Opmerkingen Niet van toepassing

Eindigheid De einddatum is gekoppeld aan de einddatum van de Vinex-taak

Budgethouder Ruimtelijke ontwikkeling

Conclusie Voorziening handhaven

5.6 Voorziening decentrale middelen

Doel Het beschikbaar houden van het niet in de exploitatie gebruikte deel van de persoonsgebonden budgetten van personeelsleden(decentrale middelen), waardoor de verplichting wordt veilig gesteld

Grondslag BBV art. 44, lid 1, sub c

RisicoNiet van toepassing

Bestedingsplan Medewerkers mogen maximaal drie jaar lang geen gebruik maken van de decentrale middelen. Na drie jaar zijn medewerkers verplicht om de gespaarde decentrale gelden in te zetten. De gemeentelijke organisatie kunnen deze gelden niet voor andere doeleinden inzetten

Voedingswijze De voorziening werd t/m 2016 jaarlijks gevoed met de niet bestede middelen, voortkomend uit het uitstellen van de aanwending van (persoonsgebonden) budgetten door personeelsleden

Plafond Conform opgave staf

Opmerkingen M.i.v. 2017 zijn de decentrale middelen ingebracht in het individuele keuze budget(IKB). De medewerkers kunnen nog wel het gespaarde deel t/m 2016 inzetten voor bepaalde doeleinden bijv. aanschaf fiets

EindigheidZodra de t/m 2016 gespaarde decentrale zijn uitgeven kan deze voorziening worden opgeheven. Er mag nog 3 jaar gebruik gemaakt worden van deze gespaarde middelen per 31-12-2016

Budgethouder Staf

Conclusie Voorziening handhaven

5.7 Voorziening wethouderspensioenen

Doel Het in financiële zin voorzien in de pensioenaanspraken die voormalige wethouders, of diens nabestaanden, hebben op de gemeente en het separeren van de voor dat doel overgedragen middelen

Grondslag BBV art. 44, lid 1, sub c

Risico Wanneer deze voorziening niet wordt gevormd, wordt de exploitatie geconfronteerd met forse lasten, vanaf het moment dat een aanspraak wordt geëffectueerd

Bestedingsplan Jaarlijks wordt er door Raet een berekening gemaakt welk bedrag aan pensioengelden er in de voorziening moet zitten. Het gaat hier om deels gelden die door premieheffing worden geïnd op de salarissen van de wethouders

Voedingswijze De voorziening wordt structureel gevoed ten laste van de exploitatie, op basis van:

- -

De werkelijke overdracht van middelen aan de gemeente, die voormalige wethouders in een eerder functie elders hebben opgebouwd, bijvoorbeeld bij pensioenverzekeraars

- -

Jaarlijkse actuariële berekeningen

- -

De premie die jaarlijks op de bezoldiging en wachtgelduitkeringen van de (ex)wethouders wordt ingehouden

- -

Een risicoanalyse

Plafond Conform opgave Raet

Opmerkingen De omvang van de voorziening hangt samen met de te verwachten aanspraken en de risicoanalyse

Eindigheid Niet van toepassing

Budgethouder Staf

Conclusie Voorziening handhaven

5.8 Voorziening gemeentelijke huisvesting

Doel De voorziening is bestemd voor de verbouwing, achterstallig onderhoud en het egaliseren van de onderhoudskosten van de gemeentelijke huisvesting

Grondslag BBV art. 44, lid 1, sub c

RisicoNiet van toepassing

Bestedingsplan Meerjarenonderhoudsplan 2015-2064

Voedingswijze Jaarlijkse dotatie van € 131.372(begrotingsjaar 2017)

Plafond Conform plan

Opmerkingen Niet van toepassing

EindigheidNiet van toepassing

Budgethouder Dienstverlening

Conclusie Voorziening handhaven

5.9 Voorziening beheer openbare ruimte

Doel Opvangen van fluctuaties in jaarlijkse onderhouds- en grootonderhoudskosten. Daarnaast worden de meerjarige beheerrisico's middels deze gemeenschappelijke voorziening (en het beheerplan) opgevangen

Grondslag BBV art. 44, lid 1, sub c

RisicoMogelijke noodzaak tot een groter jaarlijks programma als gevolg van veroudering arealen

BestedingsplanHet verwachte verloop van de kosten voor grootonderhoud en vervanging laat de komende 40 jaar een groei zien. Tot 2020 bedraagt de jaarlijkse onttrekking uit de voorziening BOR € 1.550.000 (de afgesproken € 1.100.000 plus € 450.000 na structurele omvorming van de reguliere begroting). In de periode 2020 t/m 2025 stijgt de jaarlijkse onttrekking echter naar een niveau van € 2.250.000 per jaar om daarna verder te stijgen tot naar verwachting € 2.500.000 in de jaren 2025 t/m 2029

Voedingswijze Bij de vaststelling van de Perspectiefnota 2014 is besloten om de storting in de voorziening BOR vanaf 2015 tot en met 2019 jaarlijks structureel op te hogen met €100.000 (oplopend tot een structurele ophoging van €500.000). Deze ophogingen zijn inmiddels verwerkt in het meerjarenperspectief. Om te voorkomen dat de voorziening BOR op termijn leeg raakt zijn echter extra stortingen noodzakelijk, namelijk de volgende:

voortzetting van het jaarlijks ophogen van de structurele stortingen in de voorziening BOR met € 100.000 in de periode 2020 t/m 2028;

een éénmalige extra storting in bijvoorbeeld 2020 van € 300.000, mogelijk uit de bestemmingsreserve Initieel Onderhoud (RIO)

Plafond Conform plan

Opmerkingen Geen

EindigheidNiet van toepassing

Budgethouder Beheer Openbare Ruimte

Conclusie Voorziening handhaven

5.10 Voorziening onderhoud brandweergebouwen

Doel Het gelijkmatig over de jaren spreiden van de lasten die verband houden met groot onderhoud van de brandweergebouwen op Houtens grondgebied

Grondslag BBV art. 44, lid 1, sub c

RisicoNiet van toepassing

Bestedingsplan Meerjarenonderhoudsplan 2015-2064

Voedingswijze Jaarlijkse dotatie van € 22.299(begrotingsjaar 2017)

Bodem Niet van toepassing

Plafond Conform plan

Opmerkingen Geen

EindigheidLooptijd onderhoudsplan

Budgethouder Projectbureau accommodaties

ConclusieVoorziening handhaven

5.11 Voorziening overig gemeentelijk vastgoed

Doel Het gelijkmatig over de jaren spreiden van de lasten die verband houden met groot onderhoud van de kerktorens op Houtens grondgebied

Grondslag BBV art. 44, lid 1, sub c

RisicoNiet van toepassing

Bestedingsplan Meerjarenonderhoudsplan 2015-2064

Voedingswijze Jaarlijks wordt € 59.834(begrotingsjaar 2017) gestort in de voorziening

Plafond Conform plan

Opmerkingen Niet van toepassing

EindigheidNiet van toepassing

Budgethouder Projectbureau accommodaties

Conclusie Voorziening handhaven

5.12 Voorziening groot onderhoud fietstransferia en bijgebouwen

Doel Het gelijkmatig over de jaren spreiden van de lasten die verband houden met groot onderhoud van de fietstransferia en bijgebouwen op Houtens grondgebied.

Grondslag BBV art. 44, lid 1, sub c

RisicoNiet van toepassing

Bestedingsplan Meerjarenonderhoudsplan 2015-2064

Voedingswijze Jaarlijks wordt € 48.739(begrotingsjaar 2017) gestort in de voorziening

Plafond Conform plan

Opmerkingen Niet van toepassing

EindigheidNiet van toepassing

Budgethouder Projectbureau accommodaties

Conclusie Voorziening handhaven

5.13 Voorziening Riolering egalisatie tariefheffing

DoelIn deze voorziening worden verschillen tijdens de looptijd van het Water en rioleringsplan(WRP) tussen de jaarschijven tijdelijk opgevangen.

Grondslag BBV art. 44, lid 1, sub c

RisicoNiet van toepassing

Bestedingsplan Middelen worden meegenomen in het eens per 4 jaar periodiek op te stellen nieuwe WRP

Voedingswijze Positief of negatief exploitatiesaldo riolen

Plafond Niet van toepassing

Opmerkingen Bij het nieuw op te stellen WRP wordt beoordeeld of een eventueel positief saldo in deze voorziening nog gedeeltelijk uit efficiency bestond, dan alsnog naar Voorziening Riolering Vooruitsparen toekomstige kosten. Anders worden deze middelen gebruikt bij de nieuwe tariefberekening en op deze wijze teruggeven aan de burger.

EindigheidNiet van toepassing

Budgethouder Beheer Openbare Ruimte

Conclusie Voorziening handhaven

5.14 Voorziening Riolering Vooruitsparen toekomstige kosten

Doel Naast risicoafdekking kan in deze voorziening vooruitgespaard worden voor toekomstige kosten waarbij deze gespaarde middelen ingezet worden om vervangingsinvesteringen te verminderen. Dit resulteert in vermindering van toekomstige kapitaallasten

Grondslag BBV art. 44, lid 1, sub d en lid 2

RisicoNiet van toepassing

BestedingsplanWater en Rioleringsplan (WRP) 2016-2019

Voedingswijze Water en Rioleringsplan (WRP) 2016-2019

PlafondGelet op de mogelijke risico's in het stedelijke (afval)waterbeheer is de optimale stand van de Spaarvoorziening voor vervanging en risico-afdekking riolering € 1.250.000. Dit is ongeveer 0,7% van de totale waarde van het rioleringsstelsel.

Opmerkingen Niet van toepassing

EindigheidNiet van toepassing

Budgethouder Beheer Openbare Ruimte

Conclusie Voorziening handhaven

5.15 Voorziening Riolering Onderhoud waterbodems

Doel Deze voorziening is gevormd voor baggerwerkzaamheden, welke eens in de tien jaar op aangeven van het hoogheemraadschap(HDSR) moeten plaatsvinden

Grondslag BBV art. 44, lid 1, sub d en lid 2

RisicoNiet van toepassing

Bestedingsplan HDSR geeft aan wanneer en wat gebaggerd moet gaan worden op basis van door hun bepaalde criteria.

Voedingswijze Conform het WRP 2016-2019 € 113.000 per jaar

Plafond Niet van toepassing

OpmerkingenNiet van toepassing

EindigheidNiet van toepassing

Budgethouder Beheer Openbare Ruimte

Conclusie Voorziening handhaven

5.16 Voorziening Wijkposten, steunposten en overige gebouwen

Doel Het gelijkmatig over de jaren spreiden van de lasten die verband houden met groot onderhoud van de wijkposten(voormalig), steunposten en overige gebouwen op Houtens grondgebied

Grondslag BBV art. 44, lid 1, sub c

RisicoNiet van toepassing

Bestedingsplan Meerjarenonderhoudsplan 2015-2064

Voedingswijze Jaarlijks wordt € 24.023(begrotingsjaar 2017) gestort in de voorziening

Plafond Conform plan

Opmerkingen Niet van toepassing

EindigheidNiet van toepassing

Budgethouder Projectbureau accommodaties

Conclusie Voorziening handhaven

5.17 Voorziening Sanitairgebouwtjes woonwagencentra

Doel Het gelijkmatig over de jaren spreiden van de lasten die verband houden met groot onderhoud van de sanitairgebouwtjes woonwagencentra op Houtens grondgebied

Grondslag BBV art. 44, lid 1, sub c

RisicoNiet van toepassing

Bestedingsplan Meerjarenonderhoudsplan 2015-2064

Voedingswijze Jaarlijks wordt € 9.182(begrotingsjaar 2017) gestort in de voorziening

Plafond Conform plan.

Opmerkingen Niet van toepassing

EindigheidNiet van toepassing

Budgethouder Projectbureau accommodaties

Conclusie Voorziening handhaven

5.18 Voorziening Verlieslatend complex Vinex

Doel Deze voorziening moet gevormd worden ter dekking van het verlies op de grondexploitaties Vinex, welke berekend wordt op basis van de herziening grondexploitaties maart jaar x

Grondslag BBV art. 44, lid 1, sub b

RisicoNiet van toepassing

Bestedingsplan Herziening grondexploitaties maart jaar x

Voedingswijze Idem

Plafond N.V.T.

Opmerkingen Niet van toepassing

EindigheidDe einddatum is gekoppeld aan de einddatum van de Vinex-taak

Budgethouder Ruimtelijke ontwikkeling

Conclusie Voorziening handhaven

- -

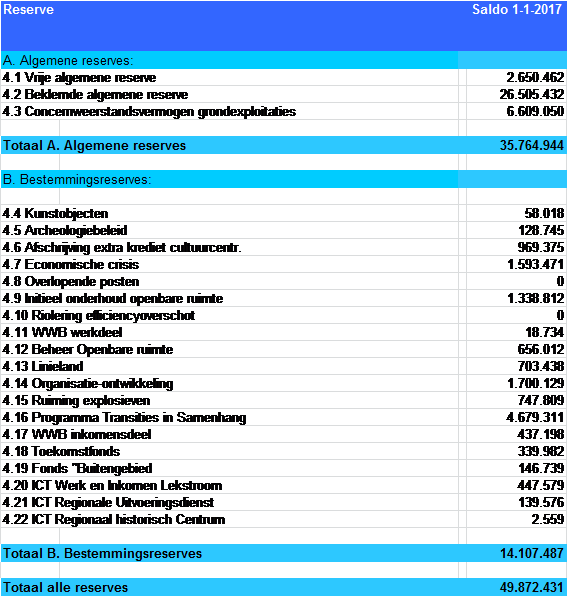

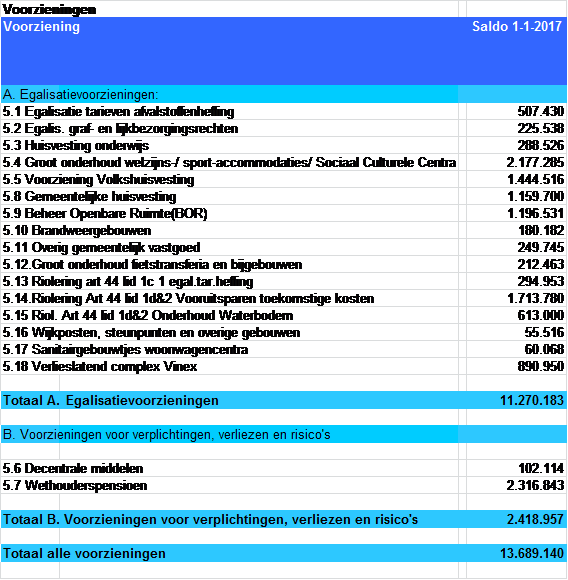

6.Stand reserves en voorzieningen per 1 januari 2017

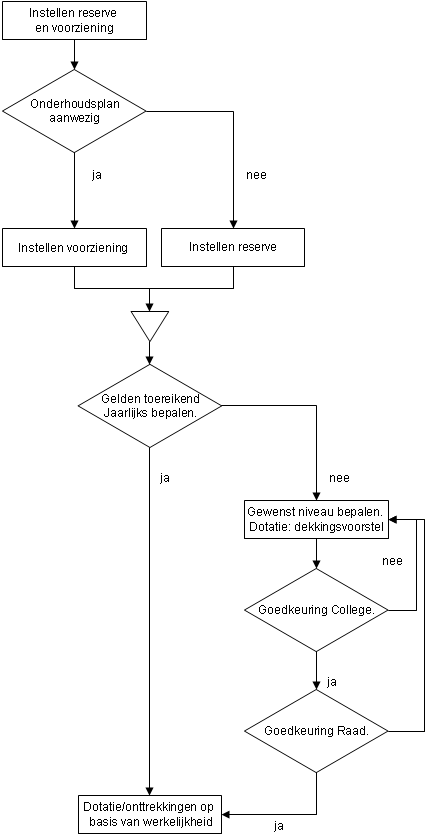

7. Stroomschema op hoofdlijnen

- 4.

- b.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl