Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR654931

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR654931/1

Beleidsregel van het college van burgemeester en wethouders van de gemeente Leiden houdende regels omtrent het bankreglement Stadsbank (Beleidsregels Bankreglement Stadsbank gemeente Leiden 2021)

Geldend van 05-03-2021 t/m heden

Intitulé

Beleidsregel van het college van burgemeester en wethouders van de gemeente Leiden houdende regels omtrent het bankreglement Stadsbank (Beleidsregels Bankreglement Stadsbank gemeente Leiden 2021)Beleidsregel 1 Betrouwbaarheid (artikel 4:10 lid 3 Wft en de artikelen 12 tot en met 16, 28, 102, 103 lid 2 en 172 BGfo)

Paragraaf 1 Inleidende bepaling

Artikel 1 Definities

-

1. In deze Beleidsregel wordt verstaan onder:

AFM : Autoriteit Financiële Markten

Fw : Faillissementswet

Toezichthouder : het Bestuur/College van Burgemeester en Wethouders

Wft : Wet op het financieel toezicht.

-

2. Voor zover in lid 1 niet anders is bepaald, zijn de definities zoals opgenomen in het Bankreglement van overeenkomstige toepassing op deze Beleidsregel.

Artikel 2 Algemeen

-

1. De Kredietbank draagt er zorg voor dat de betrouwbaarheid van de personen die het beleid van de Kredietbank bepalen of medebepalen buiten twijfel staat.

-

2. Indien binnen de Kredietbank een orgaan is belast met het toezicht op het beleid en de algemene gang van zaken bij de Kredietbank wordt dit toezicht uitgeoefend door personen waarvan de betrouwbaarheid buiten twijfel staat.

-

3. De Kredietbank draagt er zorg voor dat de betrouwbaarheid van de medewerkers en andere personen die zich onder zijn verantwoordelijkheid rechtstreeks bezighouden met financiële dienstverlening, buiten twijfel staat.

-

4. De Kredietbank die voornemens is een persoon te benoemen in een functie waardoor deze persoon het beleid van de Kredietbank bepaalt of mede bepaalt, gaat daartoe niet over dan nadat het College zijn betrouwbaarheid heeft beoordeeld en heeft medegedeeld dat deze buiten twijfel staat.

Paragraaf 2 Betrouwbaarheid medewerkers en andere personen als bedoeld in artikel 2 lid 2

Artikel 3 Betrouwbaarheid

-

1. Een persoon als bedoeld in artikel 2 lid 2 van deze Beleidsregel is betrouwbaar, indien hij een verklaring omtrent gedrag als bedoeld in de Wet justitiële en strafvorderlijke gegevens kan overleggen.

-

2. Een persoon als bedoeld in artikel 2 lid 2 van deze Beleidsregel is betrouwbaar indien hij weliswaar failliet is verklaard maar hij overeenkomstig artikel 212 Fw is gerehabiliteerd.

-

3. De leden 1 tot en met 3 zijn niet van toepassing op personen die zich op 1 januari 2006 al onder verantwoordelijkheid van de Kredietbank rechtstreeks bezighouden met financiële dienstverlening.

Paragraaf 3 Overige bepalingen

Artikel 4 Toezichtsmaatregelen

-

1. In het geval dat het College heeft geconcludeerd dat de betrouwbaarheid niet (meer) buiten twijfel staat en uit de Wft zelf geen directe consequenties voortvloeien, stelt het College de Kredietbank en betrokkene hiervan in kennis.

-

2. Indien de Kredietbank in het kader van zijn normale bedrijfsvoering constateert dat zich een wijziging heeft voorgedaan in de voor de beoordeling van de betrouwbaarheid relevante gegevens met betrekking tot een persoon die het beleid van de kredietbank bepaalt of meebepaalt, stelt de Kredietbank het College daarvan onverwijld schriftelijk in kennis.

Beleidsregel 2 Adequate en integere bedrijfsvoering (artikelen 4:11, 4:13 en 4:15 Wft en de artikelen 28, 29, 32 en 33 BGfo)

Paragraaf 1 Inleidende bepaling

Artikel 1 Definities

-

1. In deze beleidsregel wordt verstaan onder:

BGfo : Besluit Gedragstoezicht financiële ondernemingen;

Bestuur : Bestuur van de gemeenschappelijke regeling/stichting;

College : College van Burgemeester en Wethouders;

Fw : Faillissementswet;

Wft : Wet op het financieel toezicht.

-

2. Voor zover in lid 1 niets anders is bepaald, zijn de definities zoals opgenomen in het Bankreglement van overeenkomstige toepassing op deze Beleidsregel.

Artikel 2 Algemeen

-

1. De Stadsbank voert een adequaat beleid dat de integere uitvoering van zijn bedrijf waarborgt.

-

2. Hieronder wordt verstaan dat wordt tegengegaan dat de Stadsbank of zijn medewerkers strafbare feiten of andere wetsovertredingen begaan die het vertrouwen in de Stadsbank of in de financiële markten kunnen schaden.

-

3. De Stadsbank richt de bedrijfsvoering zodanig in dat deze een adequate en integere bedrijfsvoering waarborgt.

-

4. De bedrijfsvoering van de Stadsbank stelt het College in staat toezicht te houden op de naleving van de bij of krachtens de Wft gestelde regels.

Artikel 3 Integriteit personeel

-

1. De Stadsbank draagt er zorg voor dat de betrouwbaarheid van de werknemers en andere natuurlijke personen die zich onder zijn verantwoordelijkheid rechtstreeks bezighouden met het verlenen van financiële diensten, buiten twijfel staat.

-

2. Een persoon als bedoeld in het eerste lid is betrouwbaar, indien hij een verklaring omtrent gedrag als bedoeld in de Wet justitiële en strafvorderlijke gegevens kan overleggen, 3. Beleidsregel 1 Betrouwbaarheid is van overeenkomstige toepassing.

Artikel 4 Incidenten

-

1. De Stadsbank stelt procedures en maatregelen vast met betrekking tot de omgang met en vastlegging van incidenten.

-

2. De Stadsbank neemt naar aanleiding van een incident passende maatregelen. Deze maatregelen zijn gericht op het beheersen van de opgetreden risico’s en het voorkomen van herhaling.

-

3. De Stadsbank informeert het College onverwijld omtrent incidenten.

Artikel 5 Maatregelen

De maatregelen als bedoeld in artikel 4 lid 1 betreffen in ieder geval de behandeling en de administratieve vastlegging van incidenten die een ernstig gevaar vormen voor een adequate en integere bedrijfsvoering, voor zover het gedragingen betreft van personen die:

- a.

het dagelijks beleid bepalen dan wel medebepalen van de Stadsbank;

- b.

een leidinggevende functie bekleden anders dan de personen bedoeld onder a;

- c.

zich onder verantwoordelijkheid van de Stadsbank rechtstreeks bezighouden met financiële dienstverlening; of

- d.

een functie bekleden waaraan een wezenlijk risico is verbonden voor de integere bedrijfsvoering van de Stadsbank.

Artikel 6 Vastlegging incidenten

-

1. De administratieve vastlegging van incidenten als bedoeld in artikel 4 lid 1 omvat tenminste de feiten en omstandigheden van het incident, informatie over de functie van degene of degenen die het incident heeft of hebben bewerkstelligd en de maatregelen die naar aanleiding van het incident zijn genomen.

-

2. De Stadsbank bewaart de aldus vastgelegde gegevens gedurende tenminste vijf jaar.

Artikel 7 Informatie College

-

1. De Stadsbank informeert het College omtrent een incident als bedoeld in artikel 4 indien:

- a.

aangifte van het incident bij justitiële autoriteiten is of zal worden gedaan;

- b.

het voortbestaan van de Stadsbank door het incident zou kunnen worden bedreigd of wordt bedreigd; of

- c.

de ernst, de omvang of de overige omstandigheden van het incident in aanmerking genomen, het College in verband met haar toezichthoudende taak redelijkerwijs behoort te worden geïnformeerd.

- a.

-

2. De in het eerste lid bedoelde informatie betreft tenminste:

- a.

de feiten en omstandigheden van het incident;

- b.

informatie over de functie van degene of degenen die het incident heeft of hebben bewerkstelligd.

- a.

Artikel 8 Zeggenschapsstructuur

De Stadsbank is niet met personen verbonden in een formele of feitelijke zeggenschap die in zodanige mate ondoorzichtig is dat deze een belemmering vormt of kan vormen voor het adequaat uitoefenen van toezicht op de Stadsbank.

Artikel 9 Bewaren gegevens

-

1. De Stadsbank die een cliënt adviseert, bewaart, indien de advisering leidt tot het aangaan van een overeenkomst inzake het aanbevolen product met de cliënt, de informatie die de Stadsbank op grond van artikel 4:23 lid 1 sub a Wft heeft ingewonnen alsmede de gegevens betreffende het verkochte financiële product, gedurende tenminste één jaar vanaf het moment van advisering.

-

2. De Stadsbank die als bemiddelaar adviseert, bewaart, indien de advisering leidt tot het aangaan van een overeenkomst met de cliënt inzake het aanbevolen product, de informatie die de Stadsbank op grond van artikel 4: 23 lid 1 sub a Wft heeft ingewonnen alsmede de gegevens betreffende het aanbevolen financiële product, gedurende tenminste één jaar vanaf het moment van advisering.

Artikel 10 Bewaren informatie bij kredietverlening

De Stadsbank bewaart de informatie die de Stadsbank op grond van de artikelen 4:34 lid 1 Wft en 113 en 114 BGfo heeft ingewonnen, alsmede de door hem aangeboden Kredietovereenkomst, indien die overeenkomst tot stand is gekomen, tenminste tot vijf jaren na de dag waarop die overeenkomst is afgewikkeld.

Beleidsregel 3 Klantprofiel (artikel 4:15 Wft en artikel 32 BGfo)

Artikel 1 Definitie

-

1. In deze Beleidsregel wordt verstaan onder:

-

Wft : Wet op het financieel toezicht.

-

2. Voor zover in lid 1 niets anders is bepaald, zijn de definities zoals opgenomen in het Bankreglement van overeenkomstige toepassing op deze Beleidsregel.

Artikel 2 Klantprofiel

De Stadsbank bewaart de informatie die de Stadsbank overeenkomstig art. 4:23 lid 1 sub a Wft heeft ingewonnen gedurende tenminste één jaar vanaf het moment van advisering.

Beleidsregel 4 Informatievoorziening (artikel 4:22 Wft en artikel 49 BGfo)

Artikel 1 Definities

-

1. In deze Beleidsregel wordt verstaan onder:

-

BGfo : Besluit Gedragstoezicht financiële ondernemingen Wft;

-

Wft : Wet op het financieel toezicht.

-

2. Voor zover in lid 1 niets anders is bepaald, zijn de definities zoals opgenomen in het Bankreglement van overeenkomstige toepassing op deze Beleidsregel.

Artikel 2 Algemeen

-

1. De Stadsbank verstrekt, voor zover van toepassing, de krachtens afdeling 8.1 BGfo (Beleidsregel 5) en de artikelen 4:72 lid 1 en 4:73 lid 1 Wft aan de cliënt te verstrekken informatie schriftelijk, tenzij in afdeling 8.1 BGfo anders wordt bepaald.

-

2. De Stadsbank kan de informatie via een andere duurzame drager verstrekken, indien de Stadsbank zich ervan heeft vergewist dat de cliënt over de benodigde middelen beschikt om kennis te nemen van de aldus te verstrekken informatie.

Artikel 3 Nederlandse taal

-

1. De Stadsbank verstrekt de informatie als bedoeld in art. 2 lid 1en lid 2 in de Nederlandse taal.

Beleidsregel 5 Berekening Jaarlijks kostenpercentage

Artikel 1 Definities

-

1. In deze Beleidsregel wordt verstaan onder:

-

Wft : Wet op het financieel toezicht;

-

JKP : Jaarlijks kostenpercentage.

-

2. Voor zover in lid 1 niets anders is bepaald zijn de definities zoals opgenomen in het Bankreglement van overeenkomstige toepassing op deze Beleidsregel.

Artikel 2 Berekening Jaarlijks kostenpercentage consumptief krediet

-

1. Bij de berekening van het JKP geldt dat:

- a.

de door beide partijen op diverse tijdstippen betaalde bedragen niet noodzakelijk gelijk zijn en niet noodzakelijk met gelijke tussenpozen worden betaald;

- b.

de aanvangsdatum is die van de eerste kredietopneming;

- c.

het verschil tussen de data die bij de berekeningsmethoden worden gebruikt, wordt uitgedrukt in jaren of fracties van jaren. Een jaar wordt geacht 365 dagen (voor schrikkeljaar 366 dagen), 52 weken of twaalf gelijke maanden te tellen. Een gelijke maand wordt geacht 30,41666 dagen te tellen (dat wil zeggen 365/12), zowel gewone jaren als schrikkeljaren; en

- d.

de uitkomst van de berekening wordt ten minste tot op de eerste decimaal weergegeven. Als de volgende decimaal groter is dan of gelijk is aan 5, wordt de eerste decimaal met 1 vermeerderd.

- a.

-

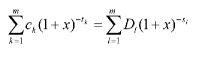

2. Basisvergelijking ter bepaling van het JKP geeft op jaarbasis de gelijkheid weer tussen de som van de geactualiseerde waarde van de kredietopnemingen enerzijds, en de som van de geactualiseerde waarden van de aflossingen en kosten anderzijds:

In deze formule is:

- X

: het JKP;

- m

: het volgnummer van de laatste kredietopneming;

- k

: het volgnummer van een kredietopneming, waarbij 1 ≤k ≤ m;

- Ck

: het bedrag van kredietopneming nummer k;

- tk

: het tijdsinterval, uitgedrukt in jaren en fracties van jaren, tussen de datum van de eerste kredietopneming en de datum van elke latere kredietopneming, waarbij t1 = 0;

- m'

: het volgnummer van de laatste aflossing of betaling;

- l

: het volgnummer van een aflossing of betaling;

- Dl

: het bedrag van een aflossing of betaling;

- sl

: het tijdsinterval, uitgedrukt in jaren en fracties van jaren, tussen de datum van de eerste kredietopneming en de datum van elke aflossing of betaling.

- X

-

3. Voor de berekening van het JKP gelden, indien toepasselijk, de hierna aanvullende hypothesen:

- a.

indien de cliënt op grond van de kredietovereenkomst vrij kan kiezen hoeveel krediet hij opneemt, wordt verondersteld dat het totale kredietbedrag onmiddellijk volledig wordt opgenomen;

- b.

indien een kredietovereenkomst mogelijkheden van kredietopneming met verschillende kosten of debetrentevoeten biedt, wordt verondersteld dat het totale kredietbedrag tegen de hoogste kosten en debetrentevoet wordt opgenomen, toegepast op het meest gebruikelijke mechanisme voor kredietopneming waarvan in het kader van dat soort kredietovereenkomst gebruik wordt gemaakt;

- c.

indien een kredietovereenkomst de cliënt in het algemeen de vrijheid biedt om te kiezen hoeveel krediet hij opneemt, maar bij de verschillende wijzen van kredietopneming een beperking oplegt met betrekking tot het bedrag en de termijn, wordt verondersteld dat het kredietbedrag op de vroegste datum waarin de overeenkomst voorziet overeenkomstig deze opnemingsbeperkingen wordt opgenomen;

- d.

ingeval van een kredietovereenkomst betreffende doorlopend krediet wordt geacht dat:

- i)

het krediet vanaf één maand na de datum van de eerste kredietopneming voor een periode van één jaar wordt verstrekt en dat de laatste betaling door de cliënt het saldo van het kapitaal, de rente en de eventuele overige kosten dekt; en

- ii)

het kapitaal vanaf één maand na de datum van de eerste kredietopneming door de cliënt in gelijke maandelijkse termijnen wordt terugbetaald. In gevallen waarin het kapitaal binnen elke betalingstermijn uitsluitend volledig in één betaling moet worden terugbetaald, worden achtereenvolgende kredietopnemingen en terugbetalingen door de cliënt van het gehele kapitaal geacht over de periode van één jaar plaats te vinden. Renten en overige kosten worden overeenkomstig deze kredietopnemingen en terugbetalingen van kapitaal toegepast zoals in de kredietovereenkomst vastgelegd.

- i)

- e.

in geval van een andere kredietovereenkomst dan een doorlopend krediet:

- i)

indien de datum of het bedrag van een door de cliënt te verrichten terugbetaling van kapitaal niet kan worden vastgesteld, worden de terugbetaling geacht te zijn verricht op de vroegste datum en met het laagste bedrag waarin de kredietovereenkomst voorziet;

- ii)

indien de datum waarop de kredietovereenkomst is gesloten, niet bekend is, wordt de datum van de eerste kredietopneming geacht de datum te zijn met de kortste tijdspanne tussen deze datum en de datum waarop de cliënt de eerste betaling moet verrichten.

- i)

- f.

wanneer de datum of het bedrag van een door de cliënt te verrichten betaling op basis van de kredietovereenkomsten of op basis van de hypothesen in onderdeel d of e niet kan worden vastgesteld, wordt de betaling geacht te zijn verricht overeenkomstig de data en voorwaarden van de schuldeiser en, indien deze onbekend zijn:

- i)

wordt de rente samen met de terugbetalingen van kapitaal betaald;

- ii)

worden in één bedrag uitgedrukte niet-rentekosten betaald op de datum waarop de Kredietovereenkomst wordt gesloten;

- iii)

worden in verschillende betalingen uitgedrukte niet-rentekosten in periodieke termijnen betaald, te beginnen op de datum van de eerste terugbetaling van kapitaal, en indien het bedrag van dergelijke betalingen onbekend is, worden deze geacht gelijke bedragen te zijn; en

- iv)

dekt de laatste betaling het saldo van het kapitaal, de rente en de eventuele overige kosten;

- i)

- g.

indien het plafond dat van toepassing is op het krediet nog niet is overeengekomen, wordt het geacht € 1.500,- te zijn;

- h.

indien voor een beperkte termijn of een beperkt bedrag verschillende debetrentevoeten en kosten worden aangeboden, worden de hoogste rentevoet en de hoogste kosten geacht de debetrentevoet en de kosten voor de gehele duur van de kredietovereenkomst te zijn;

- i.

met betrekking tot kredietovereenkomsten waarvoor een vaste debetrentevoet voor de eerste periode is overeengekomen en waarvoor aan het eind van deze periode een nieuwe debetrentevoet wordt vastgesteld die vervolgens periodiek wordt aangepast volgens een overeengekomen indicator, wordt bij de berekening van het JKP uitgegaan van de hypothese dat vanaf het eind van de periode met vaste debetrentevoet de debetrentevoet dezelfde is als op het ogenblik van de berekening van het JKP, gebaseerd op de waarde van de overeengekomen indicator op dat moment.

- a.

Beleidsregel 6 Informatievoorziening gedurende de looptijd van een overeenkomst (artikel 4:20 Wft, de artikelen 68, 68a en 80 BGfo en 7:62 BW)a

Artikel 1 Definitie

-

1. In deze Beleidsregel wordt verstaan onder:

BGfo : Besluit Gedragstoezicht financiële ondernemingen;

BW : Burgerlijk Wetboek;

JKP : Jaarlijks kostenpercentage;

Wft : Wet op het financieel toezicht.

-

2. Voor zover in lid 1 niets anders is bepaald, zijn de definities zoals opgenomen in het Bankreglement van overeenkomstige toepassing op deze Beleidsregel.

Artikel 2 Informatievoorziening gedurende de looptijd van een kredietovereenkomst

-

1. Gedurende de looptijd van de kredietovereenkomst verstrekt de Stadsbank de cliënt op zijn verzoek een gespecificeerd overzicht van het uitstaande saldo.

-

2. De kredietbank kan voor het gespecificeerde overzicht als bedoeld in lid 1 een vergoeding in rekening brengen van ten hoogste het bedrag van de werkelijke kosten.

-

3. Tot een jaar na de afwikkeling van een kredietovereenkomst verstrekt de Stadsbank aan de cliënt op zijn verzoek kosteloos een gespecificeerde afrekening.

Beleidsregel 7 Misleidende informatieverstrekking (artikel 4:19 lid 2 Wft)

Artikel 1 Definities

-

1. In deze Beleidsregel wordt verstaan onder:

BGfo : Besluit Gedragstoezicht financiële ondernemingen;

Wft : Wet op het financieel toezicht;

-

2. Voor zover in lid 1 niets anders is bepaald, zijn de definities zoals opgenomen in het Bankreglement van overeenkomstige toepassing op deze Beleidsregel.

Artikel 2 Algemeen

-

1. De Stadsbank verstrekt geen informatie die misleidend is.

-

2. De informatie van de Stadsbank kan misleidend zijn, indien de Stadsbank:

- a.

niet transparant is over de kosten;

- b.

niet transparant is over beperkende voorwaarden;

- c.

een misleidende naamgeving voor producten hanteert;

- d.

onverplicht verwijst naar gezaghebbende partijen;

- e.

de informatie onevenwichtig verstrekt.

- a.

Artikel 3 Niet transparant over de kosten

Informatie is misleidend door het niet transparant zijn over de kosten, indien:

- a.

de indruk wordt gewekt dat er geen kosten voor het product zijn, terwijl de cliënt deze wel betaalt;

- b.

de indruk wordt gewekt dat de cliënt geld toe krijgt met het product, terwijl de cliënt slechts een korting op de kosten ontvangt.

Artikel 4 Niet transparant over beperkende voorwaarden

Informatie is misleidend door het niet transparant zijn over de beperkende voorwaarden, indien:

- a.

de beperkende voorwaarden om in aanmerking te komen voor een krediet achterwege worden gelaten;

- b.

de beperkende voorwaarden verhullend beschreven worden.

Artikel 5 Misleidende naamgeving producten

Informatie is misleidend indien de Stadsbank een product onder een bepaalde naam verkoopt terwijl met deze naam een heel ander product wordt gesuggereerd.

Artikel 6 Onverplicht verwijzen naar gezaghebbende partijen

Informatie is misleidend indien (onverplicht) verwezen wordt naar een gezaghebbende partij en daaraan een bepaalde zekerheid wordt gekoppeld.

Artikel 7 Onevenwichtige informatieverstrekking

Informatie is misleidend als cliënten worden gewezen op de positieve kenmerken van het product zonder dat de risico’s voldoende worden belicht.

Slotbebaling

Artikel 1 Inwerkingtreding

-

1. Deze beleidsregels treden in werking met ingang van de dag volgend op de dag waarop het Bankreglement door het College van Burgemeester en Wethouders is goedgekeurd.

-

2. Met ingang van de datum van inwerkingtreding van de beleidsregels Bankreglement Satdsbank 2021 vervallen de beleidsregels Bankreglement 2013 van de gemeente Leiden.

Artikel 2 Citeertitel

Deze beleidsregels kunnen worden aangehaald als: Beleidsregels Bankreglement Stadsbank gemeente Leiden 2021.

Ondertekening

Toelichting Beleidsregel 1 Betrouwbaarheid

Algemeen

De beleidsregel is gebaseerd op artikel 4:10 lid 3 Wft en de artikelen 12 tot en met 16, 28 en 172 Besluit Gedragstoezicht financiële ondernemingen (BGfo). Deze bepalingen vormen een uitwerking van regels met betrekking tot de vaststelling van de betrouwbaarheid van de personen die het beleid van de Stadsbank bepalen en meebepalen alsmede van de betrouwbaarheid van de medewerkers van de Stadsbank en de personen waarvan bij de uitvoering van de werkzaamheden gebruik wordt gemaakt. Bij werknemers en andere personen gaat het alleen om degenen die zich rechtstreeks met financiële dienstverlening bezighouden.

In artikel 2 van de Beleidsregel wordt de reikwijdte van de wettelijk vereiste betrouwbaarheid uitgebreid tot medewerkers die zich, al dan niet als uitzendkracht of gedetacheerde, rechtstreeks bezighouden met financiële dienstverlening. Deze uitbreiding is gebaseerd op artikel 28 BGfo. Bedoeld worden de personen die het contact met de klant hebben, voor zover daarbij informatie wordt uitgewisseld die ziet op de inhoud van de financiële dienstverlening (de zogenaamde ‘klantmedewerkers’). Daartoe behoort in ieder geval degene die een klant adviseert over een financieel product.

Artikel 1

In dit artikel wordt een verklaring gegeven voor de gebruikte afkortingen en definities.

Artikel 2

Dit artikel van de beleidsregel is gebaseerd op de artikelen 4:10 Wft (lid 1 en lid 2 beleidsregel), artikel 28 BGfo (lid 2 beleidsregel) en artikel 103 lid 2 BGfo (lid 3 beleidsregel).

Artikel 3

Dit artikel van de beleidsregel is gebaseerd op artikel 28 lid 2 Besluit BGfo. Voor de uitleg van het begrip betrouwbaarheid in artikel 28 lid 2 BGfo is aansluiting gezocht bij de richtlijn Verzekeringsbemiddeling.

De in het Besluit Gedragstoezicht financiële ondernemingen Wft aangewezen klantmedewerkers dienen een verklaring omtrent het gedrag, als bedoeld in de Wet justitiële en strafvorderlijke gegevens, te kunnen overleggen. Indien een klantmedewerker een dergelijke verklaring heeft ontvangen, kan daaruit worden afgeleid dat de betreffende persoon beschikt over een blanco strafblad met betrekking tot ernstige strafbare feiten in verband met vermogensdelicten of andere met financiële activiteiten verband houdende delicten.

Op grond van artikel 172 BGfo geldt artikel 28 lid 2 BGfo niet voor personen die op 1 januari 2006 al onder de verantwoordelijkheid van de Stadsbank zich rechtstreeks bezighouden met financiële dienstverlening. Toch wordt geadviseerd om voor bestaande medewerkers een termijn van vijf jaar aan te houden. Een bestaande verklaring omtrent het gedrag mag dus niet ouder zijn dan vijf jaar. Indien deze personen in dienst treden van een andere financiële dienstverlener en zich rechtstreeks gaan bezighouden met financiële dienstverlening, geldt deze uitzondering niet.

Artikel 4

Dit artikel van de beleidsregel is gebaseerd op artikel 102 BGfo.

Toelichting Beleidsregel 2Adequate en integere bedrijfsvoering

Algemeen

De beleidsregel is gebaseerd op de artikelen 4:11, 4:13 en 4:15 Wft en de artikelen 28 tot en met 30, 32 en 33 Besluit Gedragstoezicht financiële ondernemingen (BGfo). De artikelen van het BGfo vormen een nadere uitwerking van de bepalingen betreffende de adequate en integere bedrijfsvoering.

De bedrijfsvoering van de Stadsbank moet het College in staat stellen om een adequaat toezicht te houden op de naleving van de regels van de Wft en daarop gebaseerde regels. De bewijslast met betrekking tot de naleving van deze regels ligt bij de Stadsbank. Het is de Stadsbank die aan het College moet kunnen aantonen dat de regels van de Wft worden nageleefd. Daarvoor kunnen verschillende toezichtmodellen worden uitgewerkt variërend van het opstellen van stringente en gedetailleerde eisen aan de bedrijfsvoering – zowel protocollering als aan de output – tot het geheel achterwege laten van voorschriften. Er is gekozen voor een zoveel mogelijk “vormvrij” toezichtmodel. In dit model kan de Stadsbank grotendeels zelf bepalen op welke wijze de naleving van de Wft en de daarop gebaseerde regels aan het College worden aangetoond. Op slechts enkele punten is de wettelijke bepaling betreffende de bedrijfsvoering concreet uitgewerkt in de Wft of in het BGfo.

De bepalingen over de adequate en integere bedrijfsvoering zijn in belangrijke mate gebaseerd op het Besluit integere bedrijfsvoering kredietinstellingen en verzekeraars en hebben tot doel de integriteitsrisico’s die zijn verbonden aan het bedrijf van de Stadsbank te beheersen. De beheersing van integriteitsrisico’s omvat de bewustwording, de bevordering en de handhaving van integer handelen binnen de Stadsbank. Daarbij is van belang dat de Stadsbank zelf er naar streeft zijn integriteit te handhaven. De verantwoordelijkheid voor de handhaving van de integriteit ligt in de eerste plaats bij de Stadsbank zelf.

Artikel 1

In dit artikel wordt de verklaring gegeven voor de gebruikte afkortingen en definities.

Artikel 2

Dit artikel is gebaseerd op de artikel 4:11 lid 2 en 4:15 Wft. Deze artikelen zijn op grond van artikel 4:37 lid 1 Wft onverkort op de Stadsbanken van toepassing en daarmee ook de desbetreffende bepalingen van het Besluit Gedragstoezicht Wft. Het derde lid is gebaseerd op het oude artikel 28 lid 1 Wet financiële dienstverlening (Wfd). In de Wft is het toezicht van de Autoriteit Financiële Markten (AFM) (gedragstoezicht) geregeld in de artikelen 1:72 en volgende Wft. Deze bepalingen hebben echter meer een algemene strekking ten aanzien van het toezicht op de handhaving. Mede om deze reden is besloten om dit lid te handhaven en wel als 3elid van artikel 2.

Artikel 3

De betrouwbaarheid van de medewerkers en andere natuurlijke personen die zich onder verantwoordelijkheid van de Stadsbanken bezighouden met het verlenen van financiële diensten maakt deel uit van het adequaat beleid dat een integere uitoefening van het bedrijf van de Stadsbank waarborgt. In zoverre is er enige overlap met de Beleidsregel 1 Betrouwbaarheid. Omdat de regels van de Wft betreffende betrouwbaarheid zich ook richten op het management van de Stadsbank, is in het derde lid van artikel 3 een verwijzing naar de Beleidsregel 1 Betrouwbaarheid opgenomen.

Dit artikel is gebaseerd op artikel 28 BGfo.

Artikel 4

Deze bepaling is gebaseerd op artikel 29 BGfo. In tegenstelling tot het Besluit financiële dienstverlening wordt deze regel in het BGfo vooralsnog niet verder uitgewerkt. Besloten is daarom de artikelen 3 tot en met 5 uit de Beleidsregel 2 Adequate en Integere bedrijfsvoering te handhaven. Het vaststellen van de procedures is verder een interne aangelegenheid van de Stadsbank.

Het is van belang dat naar aanleiding van incidenten passende maatregelen tegen de desbetreffende persoon of personen wordt genomen. Welke maatregelen passend zijn, moet aan de hand van de bijzondere omstandigheden van het geval beoordeeld kunnen worden. De meeste extreme maatregel is ontslag op staande voet.

Artikelen 5 en 6

Artikel 5 vormt een nadere uitwerking van artikel 4 lid 1 van de Beleidsregel en is gebaseerd op artikel 10 van het oude Besluit financiële dienstverlening (Bfd). Artikel 5 van de Beleidsregel bepaalt welke gegevens minimaal moeten worden vastgelegd en dit artikel is gebaseerd op artikel 11 Bfd.

Tot de bedoelde maatregelen ter bevordering van een integere bedrijfsvoering behoort in ieder geval de behandeling en administratieve vastlegging van incidenten die een ernstig gevaar vormen voor de adequate en integere bedrijfsvoering van de Stadsbank. Het is van groot belang dat dergelijke incidenten zorgvuldig worden vastgesteld en afgehandeld, omdat er een zeker risico bestaat dat het vertrouwen in de Stadsbank of in de financiële markten in het algemeen wordt geschaad. De Stadsbank moet ten aanzien van de behandeling en administratieve vastlegging van incidenten zelf een beleid bepalen en dat beleid ook daadwerkelijk uitvoeren. Van de Stadsbank wordt verwacht dat deze systematisch en vooraf heeft nagedacht over de omgang met incidenten. In beginsel beslist de Stadsbank zelf hoe zij invulling geeft aan “incidentenmanagement”. In artikel 5 van de Beleidsregel wordt op basis van artikel 11 Bfd voorgeschreven wat de Stadsbank minimaal met betrekking tot een incident dient vast te leggen. De uitwerking en implementatie van het beleid in organisatorische en administratieve procedures en maatregelen is een cruciale stap. De procedures en maatregelen moeten bijdragen aan een integriteitsbewuste bedrijfscultuur en moeten geïntegreerd zijn in de bedrijfsprocessen.

De interne processen van de Stadsbank moeten zodanig zijn opgezet dat incidenten die inbreuk maken of hebben gemaakt op de integriteit van de Stadsbank, worden geconstateerd, vastgelegd en aanleiding zijn tot het nemen van corrigerende maatregelen. Behalve maatregelen ten aanzien van degene die het incident heeft bewerkstelligd, kunnen passende maatregelen ook bestaan uit het verbeteren van interne procedures of het aanpassen van het beleid om incidenten te voorkomen (artikel 6 Beleidsregel).

Artikel 7

De administratieve vastlegging van incidenten is in de eerste plaats ten behoeve van de Stadsbank zelf. Het College zal de administratieve vastlegging van incidenten weliswaar in het kader van het lopende toezicht kunnen inzien, maar dit toezicht is vooral gericht om te verifiëren of de Stadsbank op de juiste manier met de onderhavige verplichtingen omgaat en of hij in zijn beleid serieuze aandacht geeft aan genoemde integriteitsaspecten. Dit moet blijken aan de hand van duidelijke documenten waarin het beleid is verwoord. Artikel 7 is gebaseerd op artikel 12 Bfd en vormt een nadere uitwerking van artikel 4 lid 3 Beleidsregel.

De uitvoering van de artikelen 4 tot en met 6 van de Beleidsregel betekent, dat er verwerking van persoonsgegevens zal plaatsvinden door de Stadsbank. Dat betekent dat de Wet bescherming persoonsgegevens (Wbp) van toepassing is. Het is de verantwoordelijkheid van de Stadsbank om de volgens de Wbp vereiste formaliteiten te verrichten.

Artikel 8

Dit artikel beoogt de transparantie van de organisatie van de Stadsbank te borgen. De organisatiestructuur van bepaalde financiële dienstverleners kan vrij ingewikkeld zijn. Dit artikel beoogt niet het kiezen van een bepaalde structuur of rechtsvorm te beperken, maar stelt de voorwaarde dat het College bij de uitoefening van haar toezichttaak geen belemmering mag ondervinden van onnodig ingewikkelde structuren binnen de organisatie van de Stadsbank of de wijze waarop deze worden gepresenteerd. Hoewel bij de huidige Stadsbanken van een dergelijke belemmering van het toezicht geen sprake is, is deze bepaling volledigheidshalve toch opgenomen. Dit artikel is gebaseerd op artikel 4:13 lid 1 Wft.

Artikel 9

Dit artikel van de Beleidsregel is gebaseerd op artikel 32 BGfo.

Uitgangspunt bij de uitwerking van de wettelijke bepaling met betrekking tot de adequate bedrijfsvoering is, dat de Stadsbank in beginsel zelf moet kunnen bepalen op welke wijze de naleving van de Wft en de daarop gebaseerde regels plaatsvindt en dit aan het College aantoont. Voor enkele specifieke onderwerpen bevat het Besluit Gedragstoezicht Wft concrete voorschriften ten aanzien van de bedrijfsvoering.

Artikel 10

Dit artikel van de Beleidsregel is gebaseerd op artikel 33 BGfo. Deze bepaling is een aanvulling op de bewaarplicht zoals die nu is vastgelegd in artikel 15 a Boek 3 BW. De bewaarplicht strekt zich uit tot de informatie met betrekking tot de kredietwaardigheidstoets, namelijk de informatie die is verzameld op grond van het bepaalde in artikel 4:34 Wft en de artikelen 113 en 114 BGfo, en de aangeboden overeenkomst zelf. Nadrukkelijk is gekozen voor het bewaren van de aangeboden overeenkomst, zodat het overdragen van een portefeuille niet kan leiden tot het verloren gaan van de administratie, aangezien onder het aanbieden op grond van onderdeel a van de definitie van aanbieden in artikel 1:1 Wft ook het als wederpartij beheren dan wel uitvoeren van de overeenkomst wordt verstaan. De bewaarplicht ziet niet op een eventueel verstrekt advies. Daarvoor geldt artikel 32 BGfo.

De termijn van vijf jaar begint te lopen vanaf het moment dat de kredietovereenkomst volledig is afgewikkeld. In het geval dat er wel een aanbod voor het sluiten van een overeenkomst wordt gedaan, maar geen overeenkomst wordt afgesloten, geldt de bewaarplicht niet.

Toelichting beleidsregel 3 klantprofiel

Artikel 1

In dit artikel wordt de verklaring gegeven voor de gebruikte afkorting en definities.

Artikel 2

Zie de toelichting bij artikel 9 van de Beleidsregel 2 Adequate en integere bedrijfsvoering. Dit artikel is gebaseerd op artikel 32 lid 1 BGfo.

Model klantprofiel

Ten behoeve van de Stadsbank is een model voor het vastleggen van het klantprofiel ontwikkeld. Bij kredietverlening speelt de risicobereidheid van de cliënt geen rol, omdat de ontwikkeling van de waarde van het financieel product niet afhankelijk is van ontwikkelingen op de financiële markten. Dit bijvoorbeeld in tegenstelling tot een hypothecair krediet met een beleggingselement of een levensverzekering. Hierbij spelen de waardeontwikkelingen op de financiële markten wel een rol.

KLANTPROFIEL

Algemeen deel

Naam :

Adres :

Postcode :

Woonplaats :

Burgerlijke staat

- o

gehuwd in gemeenschap van goederen

- o

gehuwd op huwelijkse voorwaarden

- o

geregistreerd partnerschap

- o

samenlevend met samenlevingscontract

- o

samenlevend zonder samenlevingscontract

- o

alleenstaand

Arbeidsrelatie

- o

arbeidsovereenkomst naar burgerlijk recht

- o

onbepaalde tijd

- o

bepaalde tijd

- o

aanstellingsovereenkomst

- o

onbepaalde tijd

- o

bepaalde tijd

- o

zelfstandig

Inkomen : € (netto maandinkomen)

Vermogen

- o

ja (verklaring van de aard van het vermogen bijvoegen)

- o

nee

Lopende financiële producten :

- o

doorlopend krediet

- o

persoonlijke lening

- o

hypothecair krediet

- o

saneringskrediet

- o

budgetbeheerrekening

- o

verzekeringen

- o

andere financiële verplichtingen (overzicht bijvoegen)

Financiële lasten: € (bedrag totale maandelijkse aflossingsverplichtingen)

Toelichting Beleidsregel 4 Informatievoorziening

Algemeen

De Wft en het daarop gebaseerde BGfo kennen een uitgebreid stelsel van voorschriften ten aanzien van de informatieverstrekking aan de cliënt. De artikelen 49 tot en met 86 hebben achtereenvolgens betrekking op de algemene informatieverstrekking (artikel 49 tot en met 51 BGfo), de onverplichte precontractuele informatieverstrekking (artikelen 52 tot en met 56 BGfo), de verplichte precontractuele informatie (artikelen 57 tot en met 63 BGfo), de financiële bijsluiter (artikelen 64 tot en met 66 BGfo), de informatieverstrekking gedurende de looptijd van een overeenkomst (artikelen 67 tot en met 75), informatieverstrekking in het kader van een overeenkomst op afstand (artikelen 77 tot en met 80) en de overige bepalingen met betrekking tot zorgvuldige dienstverlening. Niet alle bepalingen zijn gezien het takenpakket van de Stadsbank van belang.

In Beleidsregel 5 wordt de berekening van het Jaarlijks kostenpercentage van consumptief krediet en hypothecair krediet uitgewerkt. Het gaat hierbij om de totstandkoming van overeenkomsten op afstand en de bijzondere informatieregels die in acht moeten worden genomen. In Beleidsregel 6 wordt tenslotte de informatieverstrekking gedurende de looptijd van een kredietovereenkomst uitgewerkt.

Artikel 1

In dit artikel wordt de verklaring gegeven voor de gebruikte afkortingen en definities.

Artikel 2

Artikel 2 is gebaseerd op artikel 49 BGfo en vormt het inleidende artikel van afdeling 8.1 BGfo. Artikel 49 BGfo is van toepassing op alle financiële ondernemingen en is zelf gebaseerd op artikel 4:22 Wft.

In artikel 49 BGfo wordt behalve op afdeling 8.1 BGfo ook op de artikelen 4:72 lid 1 (adviseren) en artikel 4:73 lid 1 (bemiddelen) gewezen. Volgens deze bepalingen kunnen bij Algemene Maatregel van Bestuur nadere regels worden gesteld met betrekking tot de wijze en vorm van te verstrekken informatie, de objectieve analyse en de beloning of de vergoeding voor het adviseren over respectievelijk het bemiddelen in financiële producten, in welke vorm ook, en de wijze van uitbetaling daarvan.

De te verstrekken informatie moet op papier of via een andere duurzame drager van gegevens worden overgedragen en daarmee blijvend ter beschikking komen aan de cliënt. Deze verplichting geldt bijvoorbeeld voor de Stadsbank die als aanbieder van krediet op grond van artikel 112 BGfo, al dan niet op verzoek van de cliënt, verplicht is een formulier standaardinformatie inzake consumptief krediet te verstrekken. In artikel 53 lid 14 BGfo is een uitzondering opgenomen ten aanzien van de reikwijdte van artikel 49 lid 1 BGfo. Zie hiervoor Beleidsregel 5.

Onder een duurzame drager wordt volgens artikel 1:1 Wft verstaan: ieder hulpmiddel dat een persoon in staat stelt om aan hem persoonlijk gerichte informatie op te slaan op een wijze die deze informatie toegankelijk maakt voor toekomstig gebruik gedurende een periode die is afgestemd op het doel waarvoor de informatie kan dienen, en die een ongewijzigde reproductie van de opgeslagen informatie mogelijk maakt. Hierbij moet in het bijzonder worden gedacht aan computerdiskettes, cd-rom’s en de harde schijf van de computer (voor de opslag van elektronische boodschappen). De computerdiskettes of cd-rom’s moeten aan de cliënt worden toegestuurd.

Het gegeven dat de harde schijf van een computer (voor de opslag van elektronische boodschappen) eveneens als duurzame drager wordt beschouwd, heeft tot gevolg dat de leverancier de voorgeschreven informatie ook per elektronische post kan toesturen aan de cliënt, zodat de cliënt het elektronische bericht kan opslaan op de harde schijf van zijn computer. Of de cliënt het elektronische bericht na ontvangst daadwerkelijk opslaat op de harde schijf, komt niet voor risico van de Stadsbank.

Internet websites worden in beginsel niet als duurzame drager beschouwd, tenzij deze voldoen aan bovengenoemde in de definitie van duurzame drager opgenomen criteria. Aannemelijk is dat hetzelfde geldt voor ruimte die door een derde (provider) op zijn netwerk of computer ter beschikking wordt gesteld aan de cliënt voor de opslag van elektronische boodschappen.

Artikel 2 lid 3 is gebaseerd op de tweede volzin van artikel 49 lid 1 BGfo. Omdat de Richtlijn Verkoop op afstand van financiële diensten de eis stelt dat de duurzame drager beschikbaar en toegankelijk is voor de cliënt, moet de Stadsbank zich ervan vergewissen dat dit inderdaad ook het geval is. Is de duurzame drager niet beschikbaar of toegankelijk voor de cliënt, dan mag de Stadsbank de duurzame drager niet gebruiken en moet de desbetreffende informatie op papier worden verschaft. De Stadsbank kan alleen weten of een duurzame gegevensdrager beschikbaar en toegankelijk is voor de cliënt indien is nagegaan of de desbetreffende cliënt over middelen beschikt om kennis te kunnen nemen van informatie die hem via een duurzame drager wordt aangeboden.

Het gegeven dat een cliënt recentelijk een e-mailadres heeft verstrekt aan de Stadsbank, kan een belangrijke aanwijzing zijn dat het verstrekken van informatie per elektronische post mogelijk is en wel in die zin dat de informatie beschikbaar is voor de cliënt wanneer deze hem per elektronische post wordt toegestuurd. Dit betekent niet persé dat de informatie ook toegankelijk is voor de cliënt. Voor het openen van elektronische berichten kan het bijvoorbeeld nodig zijn om bepaalde software te gebruiken. Om zich ervan te verzekeren dat de cliënt over deze software beschikt, kan de Stadsbank de cliënt bijvoorbeeld in het elektronische bericht een automatische toepassing meezenden die er voor zorgt dat de benodigde software (gratis) wordt verstrekt, wanneer blijkt dat deze niet aanwezig is op computer van de cliënt.

Artikel 3

Artikel 3 is gebaseerd op artikel 49 lid 2 BGfo.

Toelichting beleidsregel 5 Berekening Jaarlijks kostenpercentage

Artikel 1

In dit artikel wordt een verklaring gegeven voor de gebruikte afkortingen en definities.

Artikel 2

Deze Beleidsregel is gebaseerd op artikel 1 BGfo en de daarin opgenomen definitie van het JKP. Met het JKP worden bedoeld de totale kosten van een consumptief krediet voor de cliënt, uitgedrukt in een percentage op jaarbasis van het totale kredietbedrag, berekend volgens de basisvergelijking en aanvullende hypothesen, opgenomen in bijlage A BGfo.

Toelichting Beleidsregel 6. Informatievoorziening gedurende looptijd overeenkomst

Artikel 1

In dit artikel wordt de verklaring gegeven voor de gebruikte afkortingen.

Artikel 2

Artikel 2 is gebaseerd op artikel 68 BGfo.

De cliënt heeft het recht om de contractvoorwaarden te ontvangen. De Stadsbank is verplicht op verzoek van de cliënt deze informatie te verstrekken. Tevens is de Stadsbank in beginsel verplicht op verzoek van de cliënt in plaats van bijvoorbeeld per e-mail, van de fax gebruik te maken als middel om informatie ter beschikking te stellen. Op dit beginsel bestaat één uitzondering, namelijk indien het desbetreffende alternatieve informatiekanaal bijvoorbeeld onnodig duur of onnodig bewerkelijk mocht zijn voor de Stadsbank.

Toelichting Beleidsregel 7 Misleidende informatieverstrekking

Artikel 1

In dit artikel wordt de verklaring gegeven voor de gebruikte afkortingen en definities.

Artikel 2

Op grond van artikel 4:19 lid 2 Wft dient de ingevolge de Wet te verstrekken informatie feitelijk juist, begrijpelijk en niet misleidend te zijn. Deze hoofdregel is ook vastgelegd in artikel 10 lid 2 van het Bankreglement. In de praktijk is het echter niet eenvoudig vast te stellen of de verstrekte informatie al dan niet misleidend is. De AFM heeft daarom een Leidraad ontwikkeld, waarin de belangrijkste valkuilen voor de praktijk inzake misleidende informatieverstrekking worden benoemd en waarvan voorbeelden worden gegeven. De Leidraad heeft het karakter van een handreiking aan de praktijk en is als zodanig niet gebaseerd op artikel 4:19 lid 2 Wft. De Wft voorziet niet in de mogelijkheid van een Algemene Maatregel van Bestuur op dit punt.

De Leidraad van de AFM is voor de Stadsbanken vertaald naar een Beleidsregel. De Leidraad gaat uit van situaties waarin sprake kan zijn van misleiding. In de Beleidsregel is gekozen voor het bepalen wanneer de informatie misleidend is. De Beleidsregel gaat dus verder dan de Leidraad. Hiermee wordt voorkomen, dat onduidelijkheid ontstaat over de vraag of bepaalde informatie wel of niet misleidend is.

Artikel 3

Het is van belang, dat de Stadsbank transparant is over de kosten die bij de cliënt in rekening worden gebracht. Indien bij de cliënt de suggestie wordt gewekt dat een product “gratis”, “voor niets” of “kosteloos is” terwijl dit niet het geval is, dan is dit misleidend. Ook als de indruk wordt gewekt dat de cliënt geld toe krijgt terwijl het slechts om een korting op de kosten gaat, is dit misleidend.

Artikel 4

Het is voor de cliënt ook van belang of er sprake is van zogenaamde beperkende voorwaarden om voor het product in aanmerking te komen. Als er beperkende voorwaarden gelden om voor het krediet in aanmerking te komen (bijvoorbeeld een beperking van de doelgroep) of beperkende voorwaarden achterwege worden gelaten, is de informatieverstrekking misleidend. Dit geldt ook als de beperkende voorwaarden verhullend worden beschreven en het voor de cliënt niet direct duidelijk is dat er beperkende voorwaarden gelden. Een beperkende voorwaarde kan ook zijn, dat alleen aan mensen die tot het werkgebied van de kredietbank behoren krediet kan worden verstrekt.

Artikel 5

De naam van het product mag niet misleidend zijn. In extremis: een persoonlijke lening mag geen doorlopend krediet worden genoemd als de overeenkomsten alle kenmerken van een persoonlijke lening in zich draagt. Met een bepaald product mag dus geen ander product worden gesuggereerd dan het product dat daadwerkelijk wordt verkocht.

Artikel 6

Het verwijzen naar een gezaghebbende partij als bijvoorbeeld de AFM of De Nederlandsche Bank NV kan bij de cliënt bepaalde verwachtingen wekken en daarmee een bepaald vertrouwen van de financiële onderneming suggereren. Dergelijk verwijzingen zijn misleidend en wekken een vals vertrouwen bij de cliënt. Dergelijke uitlatingen wekken een suggestie van vertrouwen in de financiële onderneming, die volledig misplaatst kan zijn.

Artikel 7

De cliënt kan eenzijdig worden gewezen op de positieve kenmerken van het product zonder dat de risico’s voldoende worden belicht. Stadsbanken hebben vooralsnog geen risicovolle producten en aan de kredietverlening is niet meer dan een normaal risico verbonden. Indien in een productbrochure de risico’s en negatieve kenmerken van het product worden gemaskeerd door expliciet in te gaan op de positieve kenmerken van een product kan dit misleidend zijn.

Aldus vastgesteld door het College van Burgemeester en Wethouders

d.d. 5 januari 2020 te Leiden

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl