Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR630822

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR630822/1

Besluit van de gemeenteraad van de gemeente Lelystad houdende de vaststelling van een verordening inzake financiën (Financiële verordening Lelystad 2019)

Geldend van 19-12-2019 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Lelystad houdende de vaststelling van een verordening inzake financiën (Financiële verordening Lelystad 2019)Raadsbesluit

Nummer: 190018288

De raad van de gemeente Lelystad,

Op voorstel van het college van de Gemeente Lelystad op d.d. 29 oktober 2019;

BESLUIT:

de navolgende finciële verordening 2019 vast te stellen:

Financiële verordening

gelet op artikel 212 van de Gemeentewet;

Hoofdstuk 1. Algemene bepalingen

Artikel 1. Begripsbepaling

In deze verordening wordt verstaan onder:

- a.

Besluit begroting en verantwoording provincies en gemeenten (BBV)

De Gemeentewet schrijft voor dat elke gemeente jaarlijks begrotings- en verantwoordingsstukken moet opstellen. De vereisten waaraan deze stukken moeten voldoen worden voorgeschreven in het BBV. Op basis van het BBV worden eveneens eisen gesteld aan de op te leveren uitvoeringsinformatie en de verstrekking van informatie aan derden.

- b.

Regeling vaststelling taakvelden en verstrekking informatie voor derden

In deze ministeriële regeling worden nadere regels gesteld over de te verstrekken informatie aan derden en de wijze waarop dit dient plaats te vinden. Gemeenten zijn hierbij verplicht de uitvoeringsinformatie vorm te geven aan de hand van zogeheten ‘taakvelden’.

- c.

Taakvelden

Het gemeentelijk takenpakket is onder te verdelen in 53 van elkaar verschillende taakvelden. Iedere gemeente is verplicht om ten minste de financiële begroting op te stellen aan de hand van deze indeling, zodat de onderlinge vergelijkbaarheid wordt bevorderd. In de programmabegroting wordt inzicht geboden in de context van ieder taakveld, de uit te voeren activiteiten en de daarbij behorende budgetten (en de mate van beïnvloedbaarheid van deze budgetten).

- d.

Programmalijnen

Naast de verplichte indeling in taakvelden zijn gemeenten vrij om bestuurlijke prioriteiten voor de aankomende periode te benoemen. De meest belangrijke beleidsmatige uitdagingen worden in dit onderdeel op een samenhangende wijze gepresenteerd.

- e.

Administratie

Het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd.

- f.

Organisatorische eenheid

De gemeentelijke organisatie bestaat uit verschillende eenheden, elk met een eigen verantwoordelijkheid waarover verantwoording wordt afgelegd aan het concernteam.

Hoofdstuk 2. Begroting en verantwoording

Artikel 2. Indeling gebaseerd op taakvelden en clusters

-

1. De indeling van de begroting en verantwoording wordt ingestoken aan de hand van taakvelden en clusters, overeenkomstig de geldende ‘regeling vaststelling taakvelden en verstrekking informatie voor derden’.

-

2. De kadernota, programmabegroting, jaarstukken en decembernotitie worden ingericht aan de hand van deze indeling naar taakvelden.

Artikel 3. Kadernota

-

1. Het college biedt de raad jaarlijks uiterlijk in de laatste week van april de kadernota aan.

-

2. De kadernota bevat de kaders voor het volgende begrotingsjaar en de drie daaropvolgende jaren in de meerjarenraming.

-

3. De raad stelt de kadernota uiterlijk in de laatste week van juni vast.

Artikel 4. Programmabegroting

-

1. Het college biedt de raad jaarlijks uiterlijk in de eerste week van oktober de programmabegroting aan.

-

2. De programmabegroting bevat de uitwerking van de kaders uit de kadernota voor het volgende begrotingsjaar en de drie daaropvolgende jaren in de meerjarenraming.

-

3. De raad autoriseert met het vaststellen van de programmabegroting de baten en de lasten per taakveld en de geplande investeringskredieten voor het volgende begrotingsjaar.

-

4. De raad bepaalt met het vaststellen van de programmabegroting over welke taakvelden het college tussentijds moet rapporteren via de begrotingsmonitor.

-

5. De raad stelt de programmabegroting uiterlijk op 14 november vast.

Artikel 5. Begrotingsmonitor

-

1. Het college biedt de raad in de maanden januari, mei en september een begrotingsmonitor over het lopende boekjaar aan.

-

2. In de begrotingsmonitor rapporteert het college over geprognosticeerde afwijkingen in de binnen de programmabegroting bepaalde taakvelden en geeft daarbij een indruk van de daarbij ingeschatte bandbreedtes.

-

3. Geprognosticeerde afwijkingen binnen overige taakvelden worden in de begrotingsmonitor gemeld voor zover ze op het moment van publicatie bekend zijn en groter zijn dan €150.000.

-

4. Een geprognosticeerde negatieve afwijking in het lopende boekjaar wordt, voor zover de algemene reserve als gevolg hiervan onder het door de raad vastgestelde minimumnorm dreigt uit te komen, als aanvullende bezuinigingstaakstelling betrokken bij het opstellen van de programmabegroting voor het aankomende begrotingsjaar.

-

5. De bepaling in het vorige lid sluit niet uit dat de raad het college op kan dragen tussentijdse bijsturingsmaatregelen voor te bereiden indien er een significant tekort wordt voorzien in het lopende boekjaar.

Artikel 6. Wijziging van de begroting in het lopende boekjaar

-

1. De lasten en baten binnen de taakvelden worden niet lopende het boekjaar gewijzigd, behoudens de volgende uitzonderingen:

- a.

budgettair neutrale volumewijzigingen van baten en lasten binnen een taakveld

- b.

budgettair neutrale verschuivingen tussen de taakvelden

- a.

-

2. De onder lid 1 genoemde uitzonderingen behoeven, in het geval er sprake is van financieel technische wijzigingen, geen voorafgaande goedkeuring van de raad en worden jaarlijks achteraf ter vaststelling aan de raad voorgelegd in de decembernotitie.

Artikel 7. Wijziging van de begroting tussen jaarschijven

-

1. Een eventueel onbenut budget binnen een taakveld kan slechts worden overgeheveld naar een volgend begrotingsjaar indien wordt voldaan aan de volgende voorwaarden:

- a.

het budget en de te leveren prestatie is incidenteel van karakter.

- b.

het moet duidelijk zijn waarom uitvoering van de met de raad overeengekomen prestatie niet (volledig) plaats heeft kunnen vinden in het lopende boekjaar.

- c.

het moet duidelijk zijn waarom het overhevelen noodzakelijk is voor het realiseren van de met de raad overeengekomen prestatie.

- a.

-

2. De onder lid 1 genoemde wijzigingen worden jaarlijks ter autorisatie aan de raad voorgelegd in de decembernotitie op basis van een prognose.

-

3. De onder lid 2 geautoriseerde wijzigingen worden in de jaarrekening verwerkt op basis van de daadwerkelijke realisatiecijfers, waarbij een eventueel verschil met de geprognosticeerde bedragen zal worden toegelicht in een bijlage.

Artikel 8. Jaarverslag en jaarrekening

-

1. Het college biedt de raad jaarlijks, gelijktijdig met het aanbieden van de kadernota als bedoeld in artikel 3 lid 1, het jaarverslag over het afgelopen boekjaar aan.

-

2. Het college biedt de raad jaarlijks tijdig de jaarrekening over het afgelopen boekjaar aan, alsmede de controleverklaring en het verslag van bevindingen van de accountant. Indien de accountantscontrole nog niet volledig is afgerond worden de conceptstukken beschikbaar gesteld.

-

3. In de jaarstukken worden afwijkingen op de oorspronkelijke ramingen van de baten en de lasten van taakvelden in de begroting groter dan €150.000 toegelicht.

-

4. De raad stelt de definitieve jaarstukken over het afgelopen boekjaar uiterlijk op 14 juli vast.

Artikel 9. Bestemming jaarrekeningresultaat

-

1. De bestemming van het jaarrekeningresultaat vindt plaats via de watervalsystematiek.

-

2. In de nota reserves en voorzieningen stelt de raad nadere richtlijnen vast ten aanzien van de stappen binnen deze systematiek.

Artikel 10. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de begroting.

Hoofdstuk 3. Uitgangspunten

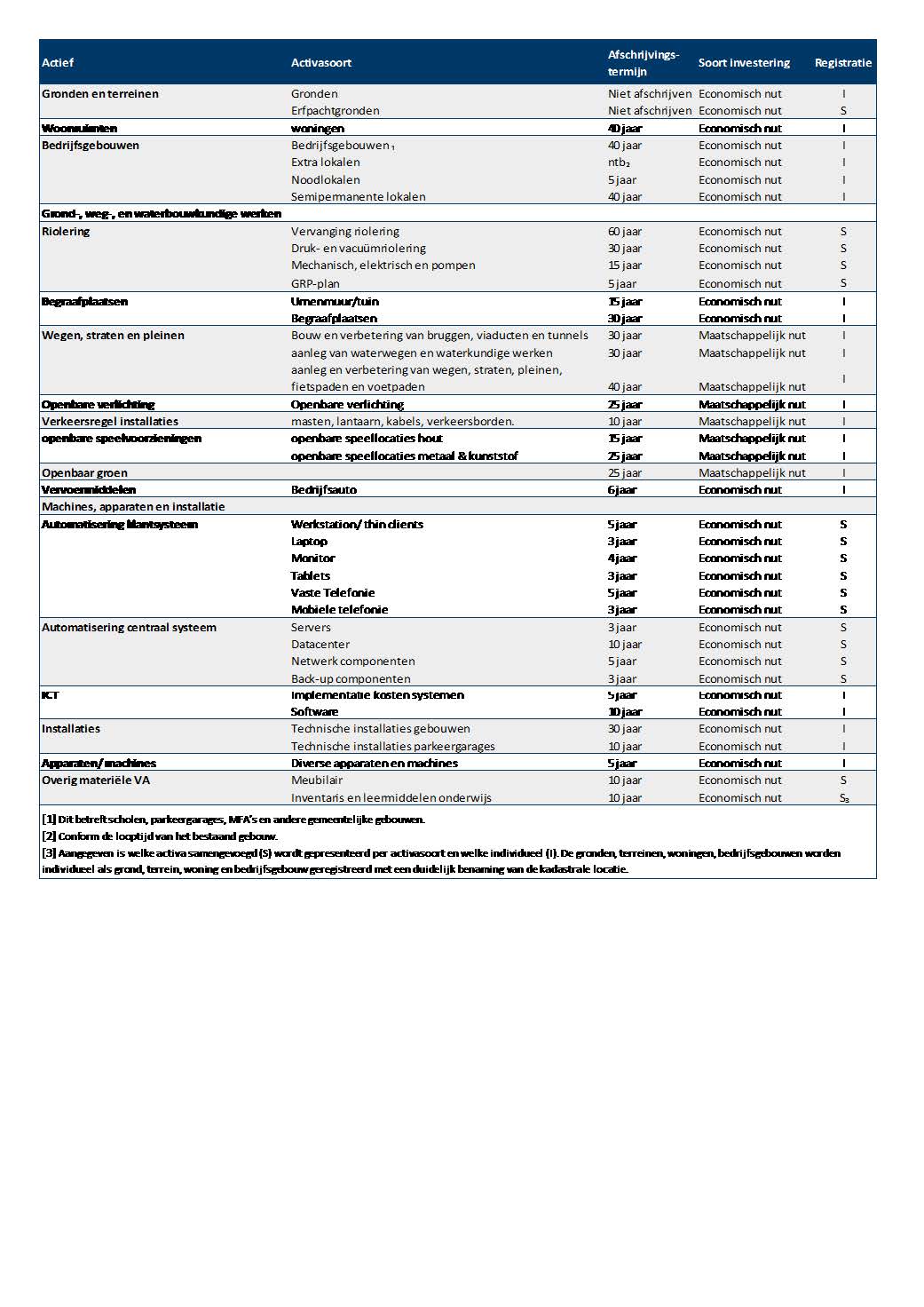

Artikel 11. Waarderen, activeren en afschrijven van vaste activa

-

1. Immateriële en materiële vaste activa worden lineair afgeschreven volgens de termijnen zoals vermeld in de bijlage afschrijvingstermijnen bij deze verordening.

-

2. Het college biedt de raad één keer in de vier jaar ter vaststelling een nota waarderen, activeren en afschrijven aan.

-

3. De nota waarderen, activeren en afschrijven bevat tenminste:

- a.

spelregels omtrent het moment van activeren.

- b.

spelregels omtrent het omvangscriterium.

- c.

spelregels omtrent het activeringsbeleid per activasoort.

- a.

Artikel 12. Reserves en voorzieningen

-

1. Het college biedt de raad één keer in de vier jaar ter vaststelling een nota reserves en voorzieningen aan.

-

2. De nota reserves en voorzieningen bevat tenminste:

- a.

spelregels omtrent de vorming en besteding van reserves.

- b.

spelregels omtrent de vorming en besteding van voorzieningen.

- a.

Artikel 13. Risicomanagement en weerstandsvermogen

-

1. Het college biedt de raad één keer in de vier jaar ter vaststelling een nota risicomanagement en weerstandsvermogen aan.

-

2. De nota risicomanagement en weerstandsvermogen bevat ten minste:

- a.

het beleid ten aanzien van risicomanagement.

- b.

het beleid ten aanzien van reserves en voorzieningen in relatie tot het risicomanagement en de gewenste weerstandscapaciteit.

- c.

de norm voor de hoogte van het weerstandsvermogen.

- a.

Artikel 14. Financieringsfunctie

-

1. De financieringsfunctie van de gemeente dient tot:

- a.

het verzekeren van duurzame toegang tot Europese Financiële markten tegen acceptabele condities.

- b.

het beschermen van het gemeentelijke vermogen- en (rente-)resultaten tegen ongewenste financiële risico’s zoals renterisico’s, koersrisico’s, kredietrisico’s, liquiditeitsrisico’s en valutarisico’s.

- c.

het minimaliseren van de interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities.

- d.

het optimaliseren van de renteresultaten binnen de kaders van de Wet Fido respectievelijk de limieten en richtlijnen zoals opgenomen in het Treasurystatuut.

- a.

-

2. Het college is verantwoordelijk voor een eenduidige uitvoering en naleving van de regels op het gebied van de financieringsfunctie. Deze spelregels worden vastgelegd in het Treasurystatuut, dat door de raad wordt vastgesteld.

Artikel 15. Grondbeleid

-

1. Het college biedt de raad één keer in de vier jaar ter vaststelling een beheers verordening grond en grondontwikkeling aan.

Artikel 16. Kapitaalgoederen

-

1. Het college biedt de raad ten minste eens in de 5 jaar ter vaststelling een meerjarenraming onderhoud openbare ruimte aan. Het plan geeft de benodigde onderhoudsinspanning weer over een periode van 40 jaar en bepaalt daarmee het benodigde niveau van de storting in de bijbehorende voorziening.

-

2. Het college biedt de raad ten minste eens in de 5 jaar ter vaststelling een rioleringsplan aan. Het plan geeft het kader weer voor het beoogde onderhoudsniveau, de planning van het onderhoud, de uitbreiding van de riolering en de kosten van het onderhoud.

-

3. Het college biedt de raad ten minste eens in de 5 jaar ter vaststelling een onderhoudsplan gemeentelijke gebouwen aan. Het plan bevat voorstellen voor het te plegen onderhoud en de bijbehorende kosten aan de gemeentelijke gebouwen.

-

4. Het college biedt de raad jaarlijks ter informatie het werkplan aan voor het uit te voeren groot onderhoud in het aankomende begrotingsjaar, inclusief een integraal en voortschrijdend meerjarenprogramma voor de 4 jaren daarna. Het plan geeft het kader weer voor het beoogde onderhoudsniveau, de planning van het onderhoud en de kosten van het onderhoud voor het openbaar groen, water, wegen, kunstwerken en straatmeubilair.

Artikel 17. Voorziening voor oninbare vorderingen

-

1. Voor de vorderingen op verbonden partijen en derden wordt een voorziening voor oninbare vorderingen gevormd.

-

2. De hoogte van deze voorziening wordt bepaald volgens de zgn. statische benadering waar wordt er gekeken naar de oninbaarheid van bijzondere individuele vorderingen. Dat betekent dat op basis van afloscapaciteit en rekening-houdend met de levensverwachting, de in- of oninbaarheid wordt bepaald.

Artikel 18. Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van integrale kostentoerekening gehanteerd. Bij deze kostentoerekening worden zowel de directe- alsook de indirecte kostencomponenten betrokken.

-

2. Bij de bepaling van de directe kostencomponenten als bedoeld in het eerste lid worden alle direct aan de uitvoering toe te rekenen kosten betrokken, zoals personeelslasten, kapitaallasten en de lasten voor groot- en dagelijks onderhoud.

-

3. Bij de bepaling van de indirecte kostencomponenten als bedoeld in het eerste lid worden de volgende indirect aan de uitvoering toe te rekenen kosten betrokken:

- a.

de toerekenbare BTW over de directe uitvoeringskosten.

- b.

de toerekenbare concernoverhead over de directe uitvoeringskosten.

- c.

de toerekenbare overige kosten.

- a.

-

4. De toerekenbare concernoverhead als bedoeld in het derde lid wordt bepaald door het aantal direct aan de uitvoering van de taak toe te rekenen productieve uren te vermenigvuldigen met een bedrijfsvoeringsopslag.

-

5. De bedrijfsvoeringsopslag als bedoeld in het vierde lid wordt jaarlijks door de raad vastgesteld in de programmabegroting.

Artikel 19. Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten of werken door de gemeente aan overheidsbedrijven en derden waarbij de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de levering van de desbetreffende goederen, diensten of werken wordt gemotiveerd.

-

2. Bij het verstrekken van leningen of garanties door de gemeente aan overheidsbedrijven en derden worden ten minste de geraamde integrale kosten in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de lening of de garantie wordt gemotiveerd.

-

3. Bij het verstrekken van kapitaal door de gemeente aan overheidsbedrijven en derden gaat het college uit van een vergoeding van ten minste de geraamde integrale kosten van de verstrekte middelen. Bij afwijking vanwege een publiek belang doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de kapitaalverstrekking wordt gemotiveerd.

-

4. Raadsbesluiten met de motivering van het publiek belang als bedoeld in de vorige leden zijn niet nodig als minder dan de integrale kostprijs in rekening wordt gebracht en sprake is van:

- a.

leveringen van goederen, diensten of werken en het verstrekken van leningen, garanties en kapitaal aan andere overheden voor zover deze leveringen en verstrekkingen zijn bedoeld voor de uitoefening van de publieke taak door die andere overheid;

- b.

een bevoordeling van activiteiten in het kader van een bij wet opgedragen publiekrechtelijke taak;

- c.

een bevoordeling van activiteiten in het kader van een toegekend bijzonder of uitsluitend recht waarvoor prijsvoorschriften gelden;

- d.

een bevoordeling van sociale werkplaatsen;

- e.

een bevoordeling van onderwijsinstellingen;

- f.

een bevoordeling van publieke media-instellingen; en

- g.

een bevoordeling die valt onder de reikwijdte van de staatssteunregels van het Werkingsverdrag van de Europese Unie en daarmee verenigbaar is.

- a.

Artikel 20. Verstrekte leningen en garantstellingen

-

1. Het college biedt de raad één keer in de vier jaar ter vaststelling een nota verstrekte leningen en garantstellingen aan.

-

2. De nota verstrekte leningen en garantstellingen bevat tenminste:

- a.

spelregels over het verstrekken van leningen en garantstellingen;

- b.

spelregels over het beheer van verstrekte leningen en garantstellingen;

- c.

spelregels over het beheersen van de risico’s verbonden aan het verstrekken van leningen en garantstellingen;

- d.

spelregels over de informatievoorziening ten aanzien van verstrekte leningen en garantstellingen.

- a.

Artikel 21. Verbonden partijen

-

1. Het college legt het beleid omtrent verbonden partijen vast in een nota verbonden partijen en legt deze ter vaststelling voor aan de raad.

-

2. De nota verbonden partijen bevat tenminste:

- a.

uitgangspunten voor het oprichten van verbonden partijen;

- b.

uitgangspunten voor het beheersen van verbonden partijen;

- c.

uitgangspunten voor het evalueren van verbonden partijen.

- a.

-

3. Het college biedt de raad één keer in de vier jaar ter vaststelling de evaluatie verbonden partijen aan.

Hoofdstuk 4. Financiële organisatie

Artikel 22. Administratie

De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en beheersen van activiteiten en processen in de gemeente als geheel en in de organisatorische eenheden.

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van de vaste activa, voorraden, vorderingen, schulden, contracten, en dergelijke.

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties.

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid.

- e.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 23. Organisatie

Het college draagt zorg voor:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidige toewijzing van de gemeentelijke taken aan de verschillende organisatorische eenheden binnen de organisatie.

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden.

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van toegekende budgetten en investeringskredieten.

- d.

de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie.

- e.

de te maken afspraken met de organisatorische eenheden over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen.

- f.

de kostenverdeelsleutels voor het eenduidig toewijzen van baten en lasten aan de taakvelden.

- g.

het beleid en de interne regels voor de inkoop en aanbesteding van goederen, werken en diensten.

- h.

het beleid en de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen.

- i.

het beleid en de interne regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Artikel 24. Interne controle

-

1. Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening, bedoeld in artikel 213, derde lid, onder a, van de Gemeentewet, en de rechtmatigheid van de baten en lasten en de balansmutaties, bedoeld in artikel 213, derde lid, onder b, van de Gemeentewet, voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheers handelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

-

2. Het college zorgt voor de systematische controle van de registratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente met dien verstande dat de waardepapieren, de voorraden, de uitstaande leningen, de debiteurenvorderingen, de liquiditeiten, de opgenomen leningen, de kortlopende schulden en de vorderingen van crediteuren, registergoederen en bedrijfsmiddelen jaarlijks worden gecontroleerd. Bij afwijkingen in de registratie neemt het college maatregelen voor herstel van de tekortkomingen.

Hoofdstuk 5. Slotbepalingen

Artikel 25. Inwerkingtreding

-

1. Deze verordening treedt in werking op de dag na die van bekendmaking.

-

2. De ‘financiële verordening 2012 gemeente Lelystad’ treedt uitwerking op de dag dat deze verordening in werking treedt.

Bijlage 1 – Afschrijvingstermijnen per activasoort – zie artikel 11

Bijlage 2 - Nadere toelichting op de financiële verordening en de opgenomen artikelen

Op basis van artikel 212 van de Gemeentewet zijn gemeenten verplicht een verordening op te stellen, met daarin de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie. Deze verordening moet waarborgden dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan. Deze zogeheten ‘financiële verordening’ kan gezien worden als een lokale aanvulling op alle reeds bestaande wet- en regelgeving, zoals bijvoorbeeld opgenomen in de Gemeentewet en het Besluit Begroting en Verantwoording provincies en gemeenten (BBV).

De gemeentelijke begroting en jaarstukken hebben diverse functies. Voor verschillende gebruikers zijn dit verschillende functies: de raad heeft de kader stellende en de controlerende taak, terwijl het college de bestuursbevoegdheden heeft en verantwoording aflegt. Naast de raad, het college en de ambtelijke organisatie zijn er nog diverse andere gebruikers van de begroting en jaarstukken. Denk aan inwoners, instellingen, het Rijk, de media, contractpartners, de accountant, het CBS en bedrijven. De toegankelijkheid van de gepresenteerde informatie is hierbij van groot belang, evenals de vergelijkbaarheid tussen gemeenten onderling. In overleg met de VNG, het ministerie van BZK en vertegenwoordigers van provincies en gemeenten is er in de afgelopen jaren nagedacht over hoe de informatievoorziening verder verbeterd kan worden. Uiteindelijk heeft dit in 2014 geresulteerd in het rapport ‘vernieuwing van het BBV’, waarin diverse adviezen en vervolgonderzoeken stonden geformuleerd. Uiteindelijk heeft dit ertoe geleid dat het BBV grondig is herzien, waarbij gemeenten met ingang van 2017 moeten voldoen aan deze regels.

Deze ontwikkelingen maken dat de financiële verordening 2012 moet worden geactualiseerd. Diverse bepalingen uit de oude verordening zijn inmiddels achterhaald of overbodig geworden. Tegelijkertijd is de gemeentelijke planning en control cyclus in de afgelopen jaren verder doorontwikkeld. In nauw overleg met de raad en de commissie van de rekening zijn de wijzigingen vanuit het BBV geïmplementeerd binnen de gemeentelijke planning en control cyclus. Daarnaast zijn er in de afgelopen jaren diverse uitgangspunten door de raad vastgesteld, die raakvlakken hebben met de gemeentelijke financiën of met de documenten die gebruikt worden binnen deze cyclus. De gemaakte afspraken en daarbij te hanteren uitgangspunten maken ook onderdeel uit van deze financiële verordening 2019.

Artikel 1. Begripsbepaling

In dit artikel wordt de betekenis van enkele begrippen uiteen gezet. Deze begrippen komen vervolgens terug in de verschillende artikelen verderop in de verordening.

Artikel 2. Indeling gebaseerd op taakvelden en clusters

Met ingang van begrotingsjaar 2017 wordt de programmabegroting opgesteld conform de voorschriften zoals van het ‘Wijzigingsbesluit vernieuwing Besluit Begroting en Verantwoording provincies en gemeenten (BBV)’. In dit wijzigingsbesluit, dat van kracht is per 1 januari 2017, worden via een ministeriële regeling nadere regels voorgeschreven omtrent de wijze waarop gemeenten de programmabegroting- en verantwoording moeten inrichten. Het gaan dan om verplicht op te nemen beleidsindicatoren, het gebruik van financiële kengetallen en een voorgeschreven indeling van de financiële begroting in 9 clusters met daarin 53 afzonderlijke taakvelden.

Door deze indeling te hanteren worden gemeenten beter vergelijkbaar met elkaar. Een gemeente is vrij om alsnog te kiezen voor een eigen programma indeling, zolang de verplichte indeling maar is opgenomen in een bijlage bij de begroting en jaarstukken. Dit is echter niet raadzaam, omdat dit niet transparant is en bovendien leidt tot een toename van de administratieve lasten. Met ingang van begrotingsjaar 2017 wordt daarom voor wat betreft de indeling van de programmabegroting aangesloten bij de voorschriften uit de ‘regeling vaststelling taakvelden en verstrekking informatie voor derden’.

Artikel 3. Kadernota

Dit artikel kan gezien worden als een aanvulling op de artikelen 189 en 193 van de Gemeentewet en het BBV. Vooraf aan het opstellen van de programmabegroting en de meerjarenraming is het gebruikelijk dat het college de raad een zogeheten kadernota aanbiedt. In deze kadernota wordt ingegaan op de hoofdlijnen voor het beleid en de financiële kaders die daarbij van toepassing zijn. Deze systematiek wordt door veel gemeenten toegepast, waarbij er in plaats van een kadernota ook wel wordt gesproken van een voorjaarsnota of perspectiefnota. Het college biedt de raad jaarlijks de kadernota uiterlijk op in de laatste week van april aan en de raad stelt deze uiterlijk in de laatste week van juni vast.

Artikel 4. Programmabegroting

Op grond van artikel 189 van de Gemeentewet berust het budgetrecht bij de raad. Uiteindelijk besluit de raad met het vaststellen van de begroting welke bedragen hij voor de uitvoering van het beleid beschikbaar stelt. In dit artikel is vastgelegd dat de raad de budgetten autoriseert op het lagere taakveldniveau en niet op het hogere clusterniveau. In de programmabegroting wordt tevens vastgesteld over welke taakvelden het college de raad tussentijds moet rapporteren in de begrotingsmonitor. Het college biedt de raad jaarlijks de programmabegroting uiterlijk in de eerste week van oktober aan en de raad stelt deze uiterlijk op 14 november vast. Met het formeel vastleggen van deze data wordt beoogd dat de programmabegroting tijdig kan worden aangeleverd aan gedeputeerde staten. Op basis van artikel 191 van de Gemeentewet dient het college de door de raad vastgestelde programmabegroting voor het aankomende begrotingsjaar aan te leveren aan gedeputeerde staten, in ieder geval vóór 15 november.

Artikel 5. Begrotingsmonitor

In de begrotingsmonitor rapporteert het college over geprognosticeerde afwijkingen in de binnen de programmabegroting bepaalde taakvelden en geeft daarbij een indruk van de daarbij ingeschatte bandbreedtes. Dit instrument is in de afgelopen jaren doorontwikkeld. Enerzijds heeft het instrument een toegevoegde waarde in de financiële informatievoorziening richting het gemeentebestuur. Anderzijds heeft het instrument ook een duidelijke functie in de interne bedrijfsvoering, omdat er op gezette tijden in het jaar even stil wordt gestaan bij de diverse ontwikkelingen. Deze informatie over het lopende begrotingsjaar draagt ook bij aan het verder verbeteren van de meerjarige prognoses die onderdeel uitmaken van de kadernota en programmabegroting. In dit artikel worden de uitgangspunten en de richtlijnen bij het opstellen van de programmabegroting vastgelegd, conform de huidige met de raad overeengekomen werkwijze.

Artikel 6. Wijziging van de begroting in het lopende boekjaar

Gedurende het lopende begrotingsjaar worden er geen besluiten genomen die een effect hebben op het in de programmabegroting vastgestelde begrotingssaldo van baten en lasten. De vastgestelde programmabegroting vormt het uitgangspunt voor de uitvoering en bekostiging van de activiteiten. Geprognosticeerde over- en onderschrijdingen binnen budgetten worden gedurende het jaar niet in de begroting verwerkt, maar worden gemeld als verwachte afwijking in de begrotingsmonitor en uiteindelijk als afwijking toegelicht in de jaarrekening. Het is in één oogopslag duidelijk wat de afwijking is ten opzichte van de door de raad vastgestelde budgetten. Dit maakt deze werkwijze de meest transparante manier om uitvoering te geven aan de begroting en er verantwoording over af te leggen.

In dit artikel worden enkele uitzonderingen geëxpliciteerd op deze regel: namelijk budget neutrale volumewijzigingen en budget neutrale verschuivingen tussen de taakvelden. Dit type wijzigingen heeft geen effect op het begrotingssaldo van baten en lasten, maar zijn het logische gevolg van ontwikkelingen die gedurende het jaar plaatsvinden. Voorbeelden zijn het vaststellen- en in de begroting verwerken van specifieke uitvoeringsplannen, of nadere berichtgeving over de hoogte van specifieke rijksbijdragen (en het door-vertalen ervan in de gemeentebegroting). Op het moment dat er zich dit type wijzigingen aandienen, die volledig technisch van aard zijn, wordt er geen goedkeuring aan de raad vooraf gevraagd. De raad wordt jaarlijks achteraf gevraagd dit type wijzigingen te autoriseren in de decembernotitie. Het spreekt voor zich dat budget neutrale wijzigingen die niet enkel technisch van karakter zijn wel vooraf ter vaststelling aan de raad worden voorgelegd.

Artikel 7. Wijzigingen van de begroting tussen jaarschijven

Gemeenten werken sinds 1985 verplicht volgens het stelsel van baten en lasten. In dit stelsel worden uitgaven en inkomsten toegerekend aan de jaren waarop de bijbehorende prestaties betrekking hebben. Dit betekent ook dat een investering in bijvoorbeeld een gebouw dat bijvoorbeeld 40 jaar meegaat niet ten laste komt van het jaar waarin de rekeningen zijn betaald, maar worden gespreid over de jaren waarin het gebouw wordt gebruikt. Door uitgaven en inkomsten toe te rekenen aan de jaren waarop ze betrekking hebben, wordt het inzicht in de kosten van taakvelden bevorderd. Het nadeel van dit stelsel van baten en lasten, in vergelijking tot bijvoorbeeld het kasstelsel, is dat het vrij complex kan zijn.

De beschikbare budgetten worden namelijk strikt worden toegerekend aan een specifieke jaarschijf, ook al is op voorhand niet duidelijk in te schatten wanneer de achterliggende prestatie wordt geleverd. Het kan dus voorkomen dat het budget beschikbaar is in jaar t, maar dat de prestatie pas geleverd kan worden in jaar t+1. Verslagleggingsregels kunnen er dan voor zorgen dat er in jaar t budget overblijft en in de jaarrekening vrijvalt, terwijl er tegelijkertijd geen budget beschikbaar is in jaar t+1 (en er dus een dienovereenkomstig tekort optreedt). Voor activiteiten die een structureel karakter hebben speelt deze problematiek in mindere mate, omdat er jaarlijks budget beschikbaar is. Voor activiteiten die een incidenteel karakter hebben is er echter veelal wel sprake van een incidenteel budget, waarbij het voor kan komen dat een prestatie onverhoopt niet geleverd kan worden in het desbetreffende jaar.

Omwille van de begrotingsrechtmatigheid is dit artikel in de financiële verordening opgenomen. Onder strikte voorwaarden is het mogelijk om een eventueel onbenut deel van een incidenteel budget over te hevelen naar het volgende begrotingsjaar. Als voldaan wordt aan de voorwaarden uit dit artikel wordt de raad in de decembernotitie gevraagd deze wijzigingen te autoriseren op basis van een prognose. In de jaarrekening wordt vervolgens de wijziging doorgevoerd op basis van de exacte realisatiecijfers, waarbij een eventueel verschil met de geprognosticeerde bedragen zal worden toegelicht in een bijlage.

Artikel 8. Jaarverslag en jaarrekening

Op grond van artikel 197 van de Gemeentewet dient het college over elk begrotingsjaar verantwoording af te leggen over het door hem gevoerde bestuur, onder overlegging van de jaarrekening en het jaarverslag. Op basis van artikel 200 van de Gemeentewet dient het college de door de raad vastgestelde jaarstukken over het afgelopen begrotingsjaar aan te leveren aan gedeputeerde staten, in ieder geval vóór 15 juli.

In dit artikel is vastgelegd dat afwijkingen worden toegelicht op het lagere taakveldniveau en niet op het hogere clusterniveau. Daarnaast wordt in dit artikel vastgelegd dat het jaarverslag gelijktijdig met de kadernota aan de raad wordt aangeboden, dus uiterlijk in de laatste week van april. De jaarrekening wordt uiterlijk in de laatste week van mei aan de raad aangeboden, zodat er in ieder geval zes weken resteren voordat de raad de jaarstukken formeel dient vast te stellen. Met het formeel vastleggen van deze data wordt beoogd dat de jaarstukken tijdig kunnen worden aangeleverd aan gedeputeerde staten.

Artikel 9. Bestemming jaarrekeningresultaat

In de afgelopen jaren is er een duidelijkere scheidslijn aangebracht tussen incidentele- en structurele inzet van middelen. Voor wat betreft incidentele intensiveringen wordt bij voorkeur gebruik gemaakt van incidentele middelen. De beschikbare incidentele middelen waren voorheen verspreid over diverse reserves, wat het overzicht niet ten goede kwam. Mede in dit verband heeft de raad in de kadernota 2017 – 2021 de reserve ontwikkeling stad te verbreden, zodat deze reserve primair gebruikt kan worden voor de financiering van incidentele intensiveringen. In de praktijk bleek daarnaast dat er bij de bestemming van het jaarrekeningresultaat veelal een mini kadernota-proces werd doorlopen, waarbij er van integrale afweging geen sprake was. In de kadernota 2017 – 2021 is er daarom een eenvoudig principe vastgesteld, over hoe in het vervolg om te gaan met de bestemming van het jaarrekeningresultaat. Dit wordt verder uitgewerkt in de nota reserves en voorzieningen.

Artikel 10. EMU-saldo

Voor gemeenten is in de Wet houdbare overheidsfinanciën vastgelegd, dat ze een aandeel hebben in het plafond voor het totale EMU-tekort van Nederland. Wordt dit gemeentelijk aandeel in het EMU-tekort door de gezamenlijke gemeenten overschreden, dan kan dat tot een correctieve maatregel van het Rijk leiden of tot een boete uit Europa die naar gemeenten wordt doorvertaald. Maar het kan ook zijn, dat de overschrijding niet tot aanvullend beleid van het Rijk of Europa leidt.

Gemeenten krijgen in het voorjaar van het Rijk bericht of het gemeentelijk aandeel in het nationale toegestane EMU-tekort met de lopende begroting dreigt te worden overschreden. Ook wordt dan duidelijk of daarop actie van gemeenten gewenst is. Pas als dit laatste het geval is, kan het zijn dat gemeenten met een individueel EMU-saldo hoger dan de gemeentelijke EMU-referentiewaarde hun begroting neerwaarts moeten bijstellen om de overschrijding van het collectieve aandeel ongedaan te maken.

In het artikel is opgenomen, dat het college de raad informeert als de gemeente van het Rijk een bericht heeft ontvangen dat het toegestane EMU-tekort voor alle gemeenten dreigt te worden overschreden. Als daarop actie nodig is van de gemeente, kan het college de raad een voorstel doen voor het wijzigen van de begroting.

Artikel 11. Waarderen, activeren en afschrijven van vaste activa

Op basis van artikel 212 van de Gemeentewet zijn gemeenten verplicht om in de financiële verordening in ieder geval regels op te nemen ten aanzien van de waardering en afschrijving van activa. In verband met de wijzigingen van het BBV heeft de raad in 2017 besloten over te stappen naar het lineaire systeem, wat een wijziging was ten opzichte van het tot dusver gehanteerde systeem, waarbij werd afgeschreven op basis van annuïteiten. Het BBV schrijft eveneens voor dat gemeenten verplicht zijn om investeringen in maatschappelijk nut te activeren en af te schrijven over de gebruiksduur. In de gemeente Lelystad was dit tot dusver niet gebruikelijk en waren er vanzelfsprekend ook geen afschrijvingstermijnen en richtlijnen voor opgesteld.

Deze door de raad vastgestelde wijzigingen als gevolg van het aangepaste BBV worden nu geformaliseerd in deze financiële verordening. Daarnaast wordt in de bijlage met afschrijvingstermijnen ingegaan op de bij maatschappelijk nut te hanteren afschrijvingstermijnen. Ten slotte is in het artikel opgenomen dat het college verantwoordelijk is voor een eenduidige uitvoering en naleving van de regels op het gebied van waarderen, activeren en afschrijven van vaste activa. Deze spelregels worden vastgelegd in de gelijknamige nota, die na vaststelling door het college ter informatie aan de raad wordt aangeboden.

Artikel 12. Reserves en voorzieningen

In artikel 43 van het BBV worden twee soorten reserves onderscheiden: de algemene reserve en bestemmingsreserves. Aan de algemene reserve is geen bestemming gegeven en wordt gebruikt voor het opvangen van risico’s in algemene zin. In die zin heeft de algemene reserve een soort bufferfunctie, bijvoorbeeld ter dekking van mogelijke exploitatietekorten. Het onderscheid tussen de algemene- en bestemmingsreserves is gebaseerd op politieke besluiten. Op het moment dat de raad besluit om een reserve te creëren met een bepaald doel is er sprake van een bestemmingsreserve. Het doel van bestemmingsreserves kan variëren:

- •

egalisatie van resultaten binnen een bepaald beleidsterrein over de jaarschijven;

- •

bufferfunctie om specifieke risico’s af te dekken.

- •

besteding in de toekomst;

Voorzieningen worden vaak in één adem genoemd met reserves, maar er bestaan wezenlijke verschillen. Voorzieningen staan, net als reserves, aan de passivazijde van de balans. Daar waar de reserves behoren tot het ‘eigen vermogen’ van de gemeente, worden voorzieningen gerekend tot het ‘vreemd vermogen’. Voorzieningen worden gevormd op basis van inschattingen van voorzienbare lasten in verband met risico’s cq. verplichtingen, waarvan de omvang en/of het tijdstip van optreden min of meer onzeker zijn. Voorzieningen zijn onder te verdelen in de volgende twee categorieën:

- •

onderhoudsvoorzieningen, op basis van een beheerplan

- •

overige voorzieningen, op basis van concrete toekomstige verplichtingen, verliezen of risico’s.

De raad gaat over het instellen- en de inzet van reserves, daar waar voorzieningen veelal het terrein zijn van het college. In dit artikel binnen de financiële verordening wordt vastgelegd dat het college de raad in ieder geval eens in de vier jaar ter vaststelling een nota reserves en voorzieningen voorlegt. Deze nota is primair bedoeld om informatie te geven over de richtlijnen van het BBV in relatie tot de nader vast te stellen lokale beleidsregels. Het gaat dan bijvoorbeeld om de wijze waarop reserves en voorzieningen in de gemeentelijke administratie moeten worden vastgelegd en verantwoord en welke uitgangspunten daarbij worden gehanteerd.

Artikel 13. Risicomanagement en weerstandsvermogen

Op basis van artikel 11 van het BBV zijn gemeenten verplicht in de programmabegroting en in het jaarverslag een paragraaf onderhoud kapitaalgoederen op te nemen. In aanvulling hierop schrijft dit artikel voor om ééns in de vier jaar een nota op te stellen aangaande het beleid omtrent reserves en voorzieningen in relatie tot het risicomanagement en de gewenste weerstandscapaciteit en daarbij behorende normbedragen.

Artikel 14. Financieringsfunctie

Op basis van artikel 212 van de Gemeentewet zijn gemeenten verplicht om in de financiële verordening in ieder geval regels op te nemen ten aanzien van de financieringsfunctie. Wettelijk is er op dit gebied al veel vastgelegd, bijvoorbeeld in de Wet Houdbare Overheidsfinanciën (wet HOF). Deze wet bepaalt onder meer dat het Rijk, gemeenten, provincies en waterschappen een gelijkwaardige inspanning leveren bij het op orde brengen van de overheidsfinanciën. Daarnaast is er de Wet verplicht schatkistbankieren, die gemeenten verplichten eventueel overtollige liquide middelen te stallen bij het Rijk. Om te voorkomen dat fluctuaties in rentepercentages een te grote invloed hebben op de gemeentelijke rentelasten, bestaan er daarnaast twee wettelijke beperkingen op basis van de Wet Financiering decentrale overheden (Wet FIDO). Dit zijn de kasgeldlimiet (van toepassing op leningen met een looptijd korter dan één jaar) en de renterisiconorm (van toepassing op leningen met een looptijd langer dan één jaar).

In aanvulling op de reeds bestaande wettelijke bepalingen gaat artikel 14 in op de gehanteerde uitgangspunten van de financieringsfunctie. In het artikel is daarnaast opgenomen dat het college verantwoordelijk is voor een eenduidige uitvoering en naleving van de regels op het gebied van de financieringsfunctie. Deze spelregels worden vastgelegd in het Treasurystatuut, dat door de raad wordt vastgesteld.

Artikel 15. Grondbeleid

Op basis van artikel 16 van het BBV zijn gemeenten verplicht in de programmabegroting en in het jaarverslag een paragraaf grondbeleid op te nemen. In deze paragraaf dient een visie gegeven te worden op het grondbeleid in relatie tot de realisatie van de doelstellingen uit de programmabegroting. Ook dient deze paragraaf in te gaan op de uitvoering van het grondbeleid, actuele prognoses, onderbouwing van de geraamde winstneming en de beleidsuitgangspunten omtrent de reserves voor grondzaken. In aanvulling hierop schrijft dit artikel voor dat het college de raad één keer in de vier jaar ter vaststelling een beheers verordening grond en grondontwikkeling aanbiedt.

Artikel 16. Kapitaalgoederen

Op basis van artikel 12 van het BBV zijn gemeenten verplicht in de programmabegroting en in het jaarverslag een paragraaf onderhoud kapitaalgoederen op te nemen. In aanvulling hierop schrijft dit artikel voor dat het college de raad verschillende grootonderhoudsplannen aanbiedt.

Artikel 17. Voorziening voor oninbare vorderingen

Gemeenten zijn verplicht om een voorziening te vormen voor de oninbaarheid van vorderingen. Dit artikel bevat regels voor het vaststellen van de hoogte van deze voorziening en is conform de bestendige gedragslijn. De hoogte van deze voorziening wordt bepaald volgens de zgn. statische benadering waar wordt er gekeken naar de oninbaarheid van bijzondere individuele vorderingen. Dat betekent dat op basis van afloscapaciteit en rekening-houdend met de levensverwachting de in- of oninbaarheid wordt bepaald.

Artikel 18. Kostprijsberekening

Op basis van artikel 212 van de Gemeentewet zijn gemeenten verplicht om in de financiële verordening de grondslagen op te nemen die worden gehanteerd bij de in rekening te brengen prijzen en tarieven voor rechten (als bedoeld in artikel 229b van de Gemeentewet) en heffingen (als bedoeld in artikel 15.33 van de Wet milieubeheer). Op basis van een extracomptabel stelsel van integrale kostentoerekening worden in dit artikel deze uitganspunten vastgesteld, waarbij zowel de directe- alsook de indirecte kostencomponenten onderdeel uitmaken van de toe te rekenen kosten.

Artikel 19. Prijzen economische activiteiten

Op basis van de Wet Markt en Overheid zijn gemeenten verplicht om de kosten die zij maken voor een dienst door te berekenen in de prijs. Dit geldt bijvoorbeeld bij het leveren van goederen, diensten of werken aan overheidsbedrijven of derden.

Artikel 20. Verstrekte leningen en garantstellingen

Bij het verstrekken van leningen en garanties gaat het niet direct over de inzet van budgetten. Wel kan een verstrekte lening of garantie in de toekomst leiden tot een verlies, wanneer de verplichting om wat voor reden niet kan worden nagekomen. Door hier spelregels voor op te stellen wordt bevordert dat er eenduidig en transparant wordt gehandeld.

Artikel 21. Verbonden partijen

In het kader verbonden partijen worden uitgangspunten gegeven voor onder andere het oprichten, beheersen en evalueren van verbonden partijen. Daarnaast is in de bijlagen van het kader een handreiking opgenomen die nuttige achtergrondinformatie over verbonden partijen geeft. De in het kader opgenomen uitgangspunten zijn volgens het principe ‘pas toe of leg uit’. De nota verbonden partijen wordt geactualiseerd op moment dat daar aanleiding toe is, zoals bijvoorbeeld een wijziging van de BBV op het vlak van verbonden partijen of een wijziging van de Wet op de Gemeenschappelijke Regelingen. De evaluatie verbonden partijen wordt ééns in de vier jaar voorgelegd aan de raad. Bij deze evaluatie worden alle verbonden partijen integraal geëvalueerd. Daarbij wordt onder andere gekeken naar de meerwaarde van de verbonden partijen bij het behalen van de gemeentelijke (beleids)doelstellingen en de (financiële) risico’s.

Artikel 22. Administratie

Onder artikel 22 zijn algemene bepalingen opgenomen voor de inrichting van de gemeentelijke administratie. Op hoofdlijnen wordt opgedragen welke gegevens systematisch moeten worden vastgelegd en aan welke eisen deze gegevens en de vastlegging er van moeten voldoen.

Artikel 23. Organisatie

Op basis van artikel 160 van de Gemeentewet is het college bevoegd regels te stellen over de ambtelijke organisatie en dus ook de financiële organisatie. Onder artikel 23 wordt het college opgedragen hier uitvoering aan te geven, aan de hand van diverse uitgangspunten. Op basis van dit artikel stelt het college nadere regels op. Denk hierbij aan een organisatiebesluit of een mandaatregeling.

Artikel 24. Interne controle

De accountant toetst jaarlijks of de gemeenterekening een getrouw beeld geeft van de gemeentelijke financiën en of de (financiële) beheers handelingen die eraan ten grondslag liggen, rechtmatig zijn verlopen. Het eerste lid van artikel 24 draagt het college op maatregelen te treffen, zodat gedurende het jaar of vooraf aan de accountantscontrole de gemeente zelf nagaat of de cijfers in de administraties een getrouw beeld geven en of de financiële beheers handelingen die aan de baten, de lasten en de balansmutaties ten grondslag liggen, rechtmatig (zijn) verlopen.

Het tweede lid bepaalt, dat het college maatregelen treft, zodat wordt gecontroleerd of de administratie van materiele bezittingen zoals gebouwen, voertuigen, computers, voorraden en de administratie van het financieel vermogen zoals aandelen en overeenkomsten van leningen, geldmiddelen, debiteurenvorderingen en dergelijke overeenkomen met hetgeen de gemeente daadwerkelijk bezit. Voor veel van deze bezittingen wordt een jaarlijkse controle gevraagd.

Artikel 25. Inwerkingtreding

De financiële verordening moet worden gepubliceerd. Op basis van artikel 214 van de Gemeentewet moet het college de financiële verordening binnen twee weken na vaststelling door de raad aan gedeputeerde staten zenden. Bij het inwerkingtreden van de nieuwe verordening moet de oude verordening worden ingetrokken.

Ondertekening

Lelystad, 3 december 2019.

De raad van de gemeente Lelystad,

de griffier, de voorzitter,

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl