Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR488195

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR488195/1

Rentenotitie 2018

Geldend van 02-05-2018 t/m heden met terugwerkende kracht vanaf 01-01-2018

Intitulé

Rentenotitie 2018Inleiding en richtlijnen

Inleiding

In het kader van harmonisatie en transparantie over de wijze waarop de Gemeente Leudal met rente omgaat, is deze rentenotitie geschreven. Daarmee onderschrijft Gemeente Leudal een landelijke, eenduidige handelwijze met betrekking tot rente. Tevens wordt eenduidig inzicht verschaft in de manier waarop de rentebaten en –lasten in de begroting en jaarstukken wordt opgenomen.

Dit is ingegeven door het nieuwe Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden, waardoor de toerekening van rente een belangrijk aandachtspunt is geworden. Het is verplicht om met ingang van het begrotingsjaar 2018 een rentenotitie te hebben. Eerdere toepassing bij de begroting 2017 werd aanbevolen, maar was voor Gemeente Leudal niet haalbaar. De commissie BBV beveelt in dat geval aan om de effecten van deze notitie toe te lichten in de jaarverslaggeving 2017, door gebruik te maken van een voor geformuleerd renteschema.

Wél is voorgeschreven dat met ingang van het jaar 2017 de rentetoerekening aan de taakvelden geschiedt. De rentetoerekening bij grondexploitatie geldt zelfs al per 2016.

Bij het opstellen van deze notitie is rekening gehouden met de wet Financiering decentrale overheden (o.a. richtlijnen over de kasgeldlimiet en de renterisiconorm).

Richtlijnen

De Commissie BBV interpreteert de wet- en regelgeving en doet aan de hand daarvan stellige uitspraken en aanbevelingen. Daarmee wordt beoogd dat gemeenten het BBV zo eenduidig mogelijk toepassen (artikel 75 BBV). De stellige uitspraken van de Commissie zijn leidend. Bij afwijkende interpretaties (de gemeente is van oordeel dat in haar specifieke omstandigheden een andere lijn beter past en ook ‘BBV-proof’ is), geeft de gemeente een expliciete motivering aan in de begroting en jaarstukken. Bij aanbevelingen gaat het om uitspraken die 'steun en richting geven aan de praktijk'. De Commissie BBV spoort gemeenten en provincies aan om deze aanbevelingen te volgen omdat dat naar haar oordeel bijdraagt aan het inzicht in de financiële positie (transparantie).

Hierna volgen de stellige uitspraken en aanbeveling die de Commissie BBV ten aanzien van de rente heeft geformuleerd.

Stellige uitspraken

AHet aantrekken en verstrekken van een lening betreft een treasury activiteit. De met deze activiteit gepaarde rentelasten en rentebaten behoren op het taakveld Treasury.

BIndien een lening specifiek is aangetrokken voor een project of (door)verstrekking (één op één doorlening), is sprake van projectfinanciering.Zowel d e rente last van projectfinanciering als ook de rentebaat van door verstrekte leningen moet aan het betreffende taakveld worden toegerekend .

C Rente over eigen vermogen en over voorzieningen

Als er wel een rentevergoeding over het eigen vermogen en/of de voorzieningen wordt berekend, dan is deze vergoeding maximaal het rentepercentage dat is gebaseerd op het gewogen samenstel van de (bruto) externe rentelasten over het totaal van de lang en kort aangetrokken financieringsmiddelen.

D De aan taakvelden toegerekende rente (renteomslag)

De omslagrente wordt berekend door de aan de taakvelden toe te rekenen rente (in euro’s) te delen door de boekwaarde per 1 januari van de vaste activa die integraal zijn gefinancierd. De omslagrente moet vervolgens op consistente en eenduidige wijze worden toegerekend aan de individuele activa. Het is niet toegestaan om per investering of taakveld te differentiëren in het toe te rekenen rentepercentage. Het bij de begroting (voor)gecalculeerde omslagrentepercentage mag binnen een marge van 0,5% worden afgerond.

Indien de werkelijke rentelasten in euro’s die over een jaar aan taakvelden hadden moeten worden doorbelast afwijken van de rentelasten in euro’s die op basis van de (voor)gecalculeerde renteomslag aan de taakvelden zijn toegerekend, dan kan de gemeente besluiten tot correctie. Correctie wordt verplicht gesteld indien deze afwijking groter is dan 25%.

E Het toerekenen van rente aan de taakvelden vindt plaats via het taakveld Treasury. Hiertoe worden alle rentelasten en rentebaten in eerste instantie op het taakveld Treasury geboekt. Dit geldt ook voor de rentelasten en –baten van projectfinanciering.

Aanbevelingen

A Toerekening van rente

De commissie BBV adviseert een model renteschema in de paragraaf financiering van de begroting en jaarstukken op te nemen. Hiermee wordt inzicht gegeven in de rentelasten externe financiering, het renteresultaat en de wijze van rentetoerekening.

B Rente over eigen vermogen en over voorzieningen

Alhoewel in het BBV de mogelijkheid vooralsnog blijft bestaan om een rentevergoeding (of een vergoeding voor de inflatie) over het eigen vermogen en de voorzieningen te berekenen en deze door te belasten aan de taakvelden, adviseert de Commissie BBV vanwege het verlangde inzicht, de eenvoud en transparantie deze systematiek niet (meer) toe te passen.

Toerekening van rente

In de nota van toelichting van het wijzigingsbesluit Besluit begroting en verantwoording (BBV) gedateerd 5 maart 2016 is het volgende opgenomen:

“Rente die direct verband houdt met een taakveld betreft de (omslag)rente die moet worden toegerekend aan investeringen binnen dat taakveld. Bijvoorbeeld rente over investeringen in onderwijshuisvesting of over investeringen in sportaccommodaties betreft directe kosten op de betreffende taakvelden. Dit impliceert dat de rente- en afschrijvingslasten van investeringen op het terrein van de overhead ook onder de overhead vallen. Om er voor te zorgen dat in de begroting en verantwoording de totale rentelasten en de daar aan gekoppelde financieringsbehoefte inzichtelijk zijn, wordt in artikel 13 voorgeschreven dat de paragraaf financiering voortaan ook in ieder geval inzicht geeft in de rentelasten, het renteresultaat, de financieringsbehoefte en de wijze waarop rente aan investeringen, grondexploitaties, en taakvelden wordt toegerekend”.

De behoefte aan inzicht in de kosten op de taakvelden en de behoefte om de wijze van verantwoorden van rente in de begroting en jaarrekening te harmoniseren, hebben ertoe geleid dat in het BBV is opgenomen, dat de rentekosten aan de desbetreffende taakvelden moeten worden toegerekend met behulp van een (rente)omslag. Omdat de onderlinge vergelijking tussen gemeenten het uitgangspunt is voor de aanpassingen van het BBV is hier sprake van een verplichting.

Het navolgende schema verduidelijkt hoe de rentetoerekening in de praktijk wordt vormgegeven.

Renteschema:

|

Renteschema |

2018 |

||

|

% |

|||

|

Ad A+B | De externe rentelasten over de korte en lange financiering |

2.489 |

||

|

Ad A+B | De externe rentebaten over de korte en lange financiering |

-1.351 |

||

|

Saldo rentelasten en rentebaten |

1.138 |

||

|

Ad C1 | Doorbelaste rente naar de grondexploitatie |

-109 |

2,11 |

|

|

Ad C2+3| Doorbelaste rente aan projectfinanciering naar taakvelden |

0 |

||

|

Ad C2+3| Rentebaat van doorverstrekte leningen in het kader van |

|||

|

projectfinanciering naar taakvelden |

0 |

||

|

Aan taakvelden toe te rekenen externe rente |

-109 |

||

|

Ad D1+2 | Rente over eigen vermogen |

0 |

||

|

Ad D1+2 | Rente over voorzieningen |

0 |

||

|

Totaal aan taakvelden toe te rekenen rente |

1.029 |

||

|

Ad E | De aan taakvelden toegerekende rente (omslagrente) |

-1.304 |

||

|

Renteresultaat op het taakveld treasury |

-274 |

||

|

Aan taakvelden toe te rekenen externe rente |

1.029 |

||

|

Vaste activa boekwaarde 1-1-2018 |

132.292 |

||

|

Gemiddelde rente |

0,78% |

||

|

Keuze voor de omslag rente |

1,00% |

||

In het BBV is opgenomen dat de paragraaf financiering van de begroting en jaarstukken naast de beleidsvoornemens en het gerealiseerde beleid ten aanzien van het risicobeheer van de financieringsportefeuille ook inzicht moet geven in:

- -

de rentelasten;

- -

het renteresultaat;

- -

de wijze waarop rente wordt toegerekend aan investeringen, grondexploitaties en projecten;

- -

de financieringsbehoefte.

Door bovenstaand schema in de paragraaf financiering op te nemen wordt invulling gegeven aan de eerste drie punten van dit inzicht.

Toelichting op het renteschema

Ad a en b

In het nieuwe BBV worden alle rentelasten en rentebaten in eerste instantie begroot en verantwoord op het taakveld Treasury. Dit betekent dat ook alle rentebaten voortkomend uit het verstrekken van leningen aan woningcorporaties, sportinstellingen, ambtenaren, etc. op het taakveld Treasury moeten worden begroot en verantwoord. In de berekening van de renteomslag worden deze rentebaten dan ook volledig gesaldeerd met de rentelasten. Hierop zijn enkele uitzonderingen van toepassing, die zijn in het vervolg van deze notitie vermeld.

De ontvangen baten in verband met dividend, winstuitkeringen en koers- en waardeverschillen inzake financiële vaste activa worden wel als baat op het taakveld Treasury begroot en verantwoord, maar worden in de berekening van de renteomslag niet in mindering gebracht op de rentelasten.

Ad c1

Er mag geen rente over het eigen vermogen aan de grondexploitatie worden toegerekend. De rente met betrekking tot de grondexploitaties wordt dus niet via de systematiek van de renteomslag berekend.

Ad c2 en c3

Van projectfinanciering is sprake wanneer een lening extern is aangetrokken specifiek ten behoeve van de financiering van een specifiek project, een specifieke activiteit. De rentelasten voortkomend uit deze financiering moeten daarom aan die activiteit op het betreffende taakveld worden toegerekend (via het taakveld Treasury) en worden niet meegenomen in de omslagrente over het geheel van de activa.

Ook wanneer een specifieke lening extern is aangetrokken om deze lening vervolgens voor hetzelfde bedrag door te verstrekken aan een derde partij, wordt dit aangemerkt als projectfinanciering. Zolang het directe verband tussen de aangetrokken lening en de verstrekte lening in stand blijft, is sprake van projectfinanciering. De betreffende rentelasten en rentebaten worden in dit geval vanuit het taakveld Treasury toegerekend naar het taakveld waar de verstrekte lening betrekking op heeft (bijvoorbeeld woningbouw, sport etc.) en maken daardoor geen onderdeel uit van de renteomslag.

Verstrekte leningen waar geen specifieke externe financiering tegenover staat behoren dus tot de totaalfinanciering van de gemeente. Voor de rentebaten van deze verstrekte leningen geldt dezelfde systematiek als voor de rentelasten die aan de verstrekte leningen worden toegerekend: de rentebaten komen ten gunste van het systeem van totaalfinanciering en maken onderdeel uit van de treasuryfunctie. Deze rentebaten worden in dit geval dus begroot op het taakveld Treasury en niet op een ander taakveld.

Ad d1

Het BBV staat toe dat er een rentevergoeding over het eigen vermogen (reserves) mag worden toegerekend - als ware het een rentelast - aan de taakvelden. Hierdoor wordt een “vergoeding” berekend over het eigen vermogen (= een eigen financieringsmiddel) van de gemeente. De gemeente heeft de keuze om deze rente als baten op te nemen in de begroting – ook wel aangeduid als bespaarde rente. Gemeente Leudal neemt de aanbeveling van de commissie BBV over en berekent geen rente over het eigen vermogen.

Ad d2

In het BBV is expliciet opgenomen dat bespaarde rente kan worden berekend over het eigen vermogen én de voorzieningen (BBV artikel 2 lid 4). De renteberekening over voorzieningen gaat op dezelfde wijze als de renteberekening over het eigen vermogen. Er is echter wel een verschil hoe met de bespaarde rente wordt omgegaan. Bij het eigen vermogen bestaat de keuze om de bespaarde rente toe te voegen aan de reserves of (gedeeltelijk) ten gunste van de exploitatie te brengen. Bij voorzieningen is het op basis van BBV artikel 45 niet toegestaan om rente toe te voegen. Uitzondering vormen de voorzieningen die tegen contante waarde zijn gewaardeerd. Aan deze voorzieningen zal jaarlijks een toevoeging aan de voorziening moeten plaatsvinden voor het percentage (disconteringsvoet) waartegen de voorziening contant is gemaakt.

Bij de jaarrekening wordt bij veel voorzieningen (bijvoorbeeld in verband met verwachte verliezen en risico’s voor de grondexploitaties) de noodzakelijke hoogte van de voorziening geactualiseerd. In de jaarrekening wordt de hoogte van de voorziening dan aangepast. In die situatie is de (rente)toevoeging feitelijk opgenomen (verdisconteerd) in de totale aanpassing van de voorziening op het betreffende taakveld en komt de rentelast niet tot uiting op het taakveld Treasury.

Dit betekent ook dat wanneer er geen aangetrokken financiering is, er geen rente over het eigen vermogen en/of voorzieningen kan worden berekend.

Ad e

De rente die aan de taakvelden wordt doorbelast, wordt toegerekend op basis van een bij de begroting (voor)gecalculeerd omslagrentepercentage. De basis hiervoor is de boekwaarde per 1 januari van de vaste activa die bij de taakvelden horen. Het bij de begroting gecalculeerde omslagrentepercentage mag op een veelvoud van een half procent worden afgerond. Uitzonderingsrentes zijn - behoudens bij grondexploitaties en projectfinanciering - niet meer toegestaan.

De werkelijke rentelasten en boekwaarden kunnen verschillen van de begrote rentelasten en boekwaarden die als basis hebben gediend voor het gecalculeerde omslagrentepercentage. Hierdoor kunnen de werkelijke rentelasten die aan de taakvelden moeten worden doorbelast afwijken van de rentelasten die aan de taakvelden zijn doorbelast. Daarom kiest gemeente Leudal ervoor om de doorbelasting aan de taakvelden aan het eind van het jaar te corrigeren (nacalculatie) om de opgetreden afwijking ongedaan te maken.

Omdat ook de begrotingsrechtmatigheid in dit kader een rol speelt, wordt in de tussentijdse rapportages de ontwikkeling van de boekwaarden en de rentelasten en –baten en het effect hiervan op het renteomslagpercentage en het renteresultaat gemonitord. Tevens wordt deze informatie gebruikt bij de begroting en de daarop gebaseerde tarieven van volgende jaren.

De rentekosten van de activa die partieel (met projectfinanciering) zijn gefinancierd, worden bij onderdeel c in vorenstaand schema aan het betreffende taakveld toegerekend.

De vaste activa bestaan uit de materiële, immateriële en financiële vaste activa. De omslagrente wordt berekend over al deze vaste activa, voor zover deze integraal zijn gefinancierd én met uitzondering van de aan derden verstrekte leningen (deze zijn al meegenomen bij de bepaling van de omslagrente). De verstrekte leningen hebben hiermee geen verlagend effect op de rente die wordt omslagen.

Vaste activa die op basis van annuïteiten worden afgeschreven en doorbelast aan taakvelden bevatten een rentecomponent die in het verleden is bepaald. Indien deze rentecomponent meer dan 25% afwijkt van het (voor)gecalculeerde omslagrentepercentage, dan zullen deze annuïteiten moeten worden herzien.

Aan de beleggingen die onder de financiële vaste activa zijn opgenomen, wordt wel rente toegerekend. De dividendopbrengsten, winstuitkeringen en koers- en waardeverschillen inzake financiële vaste activa komen wel ten gunste van het taakveld Treasury, maar hebben geen invloed op de bepaling van de renteomslag. De rentelasten (via de renteomslag over de boekwaarde van de beleggingen) die samenhangen met de financiering van de belegging komen ten laste van het taakveld Treasury.

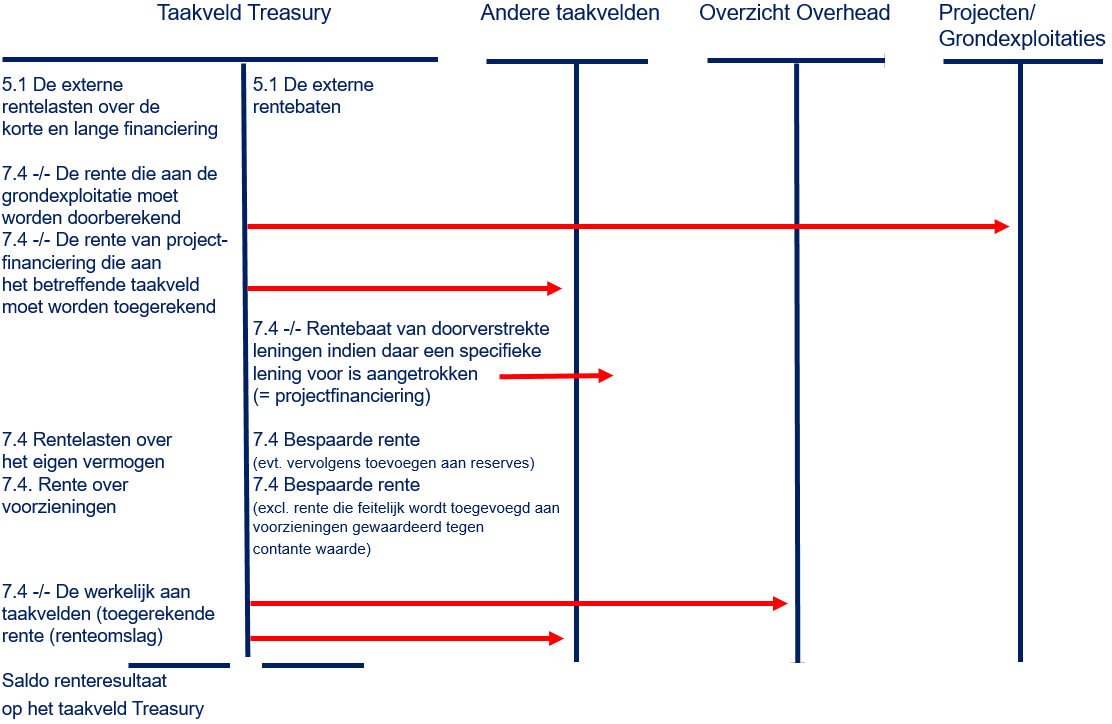

Het toerekenen van rente aan de taakvelden vindt plaats via het taakveld Treasury. In feite fungeert het taakveld Treasury als een kostenplaats. De externe rentelasten over de korte en lange financiering en eventueel de rente over het eigen vermogen en voorzieningen worden op het taakveld Treasury als last verantwoord. De externe rentebaten worden op het taakveld Treasury als baat verantwoord. Vervolgens wordt de rente die aan de grondexploitatie moet worden doorberekend (1), de rente van projectfinanciering die aan het betreffende taakveld (programma of overzicht Overhead) moet worden toegerekend (2) en de werkelijk aan taakvelden (programma’s inclusief overzicht Overhead) toegerekende rente (renteomslag) (3) als negatieve last op het taakveld Treasury verantwoord. Door deze wijze van verantwoorden resteert met betrekking tot de rente op het taakveld Treasury het renteresultaat (afronding van de renteomslag).

Op de volgende pagina is een schema opgenomen met de wijze waarop de verantwoording van rente op het taakveld Treasury plaatsvindt.

De door-/toerekening van rente aan de grondexploitatie (1), projectfinanciering aan het betreffende taakveld (2) en de toerekening van rente aan de taakvelden via de rente-omslag (3) gebeurt met de nieuwe categorie 7.4.

Rente in tariefberekeningen

De uitspraken van de Commissie BBV in deze notitie strekken alleen tot de verslaggevingstechnische verwerking van de rente op de taakvelden. Dat wil zeggen: de regels voor de renteomslag zijn bepalend voor de rente die feitelijk wordt toegerekend aan de taakvelden.

De Commissie BBV doet echter geen uitspraken over de wijze waarop gemeenten hun tarieven moeten berekenen. Fiscaal juridisch gezien is het toegestaan om een redelijk deel van de rentelasten mee te nemen in de kostenopstelling die ten grondslag ligt aan de tariefberekening. De Gemeente Leudal licht in de paragraaf lokale heffingen toe op welke wijze de rentelasten in de tarieven zijn betrokken. (artikel 10 lid c BBV).

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl