Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR601557

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR601557/1

Beleidsplan integrale schuldhulpverlening gemeente Maastricht 2016-2020

Geldend van 14-02-2017 t/m heden

Intitulé

Beleidsplan integrale schuldhulpverlening gemeente Maastricht 2016-2020DE RAAD DER GEMEENTE MAASTRICHT,

gezien het voorstel van Burgemeester en Wethouders d.d 6 september 2016., organisatieonderdeel BO Sociaal, no. 2016-29163;

BESLUIT:

tot vaststelling van het volgende beleidsplan integrale schuldhulpverlening gemeente Maastricht 2016 - 2020

Hoofdstuk 1: Inleiding en uitgangssituatie

Dit hoofdstuk geeft de aanleidingen voor het schrijven van dit beleidsplan weer. Daarnaast wordt de doelstelling voor schuldhulpverlening binnen de gemeente Maastricht geformuleerd.

1.1 Aanleiding

Diverse ontwikkelingen vormen de aanleiding voor het opstellen van dit beleidsplan. Enerzijds is de maximale wettelijke termijn van 4 jaar verlopen en in december 2015 is het actieplan Armoede 2016-2018 aangenomen door het college van B&W.

Ook is er een nieuwe wet aangenomen die bewindvoerders de mogelijkheid biedt schuldhulpverlening te bieden aan hun cliënten, wat in sommige gevallen leidt tot overlappingen met de uitvoering van de Wgs. Anderzijds blijven de naweeën van de economische crisis zichtbaar onder de doelgroep. De omvang van de groep mensen met problematische schulden stijgt nog steeds, maar wel minder hard dan voorheen. Hieronder worden deze ontwikkelingen nader toegelicht.

1.1 .1 . Verlopen beleidsplan uit 2012

In artikel 2 lid 2 Wet gemeentelijke schuldhulpverlening (Wgs) heeft de wetgever vastgelegd dat het gemeentelijke beleidsplan ten hoogste vier jaar kan worden vastgesteld. Per 1 juli 2016 is die termijn verlopen en moet een nieuw beleidsplan worden vastgesteld.

1.1.2 Prioriteiten in beleidsplan en actieplan armoede

Het actieplan armoede is tot stand gekomen na een uitgebreide consultatieronde. Daartoe is een aantal bijeenkomsten georganiseerd, hebben werkbezoeken en gesprekken plaatsgevonden met professionals, vrijwilligers en ervaringsdeskundigen. Het college constateert dat de armoedesituatie van burgers hardnekkiger wordt en dat er daarom gezocht moet worden naar nieuwe oplossingen. De huidige instrumenten werken onvoldoende en in het nieuwe plan is gekozen voor een brede opzet van de armoedebestrijding en daarmee ook een brede opzet van de schuldhulpverlening. Het college geeft in het actieplan prioriteit aan de volgende vier onderwerpen:

preventie en vroegtijdige signalering;

aanpak van schulden;

vereenvoudiging van complexe armoederegelingen;

experimenten met innovatieve aanpakken.

Ook het beleidsplan integrale schuldhulpverlening 2016-2020 steunt op deze vier prioriteiten. Met als doel dat we betere resultaten bereiken: dat burgers ons aanbod schuldhulpverlening weten te vinden en er gebruik van kunnen maken, dat ze niet gehinderd worden door bureaucratische rompslomp, dat ze sneller en beter geholpen worden, dat ze minder wakker liggen omdat ze zich zorgen maken over hun primaire levensbehoeften.

Zowel het beleidsplan integrale schuldhulpverlening als het actieplan Armoede richten zich zowel op het verbeteren van de bestaande praktijk als ook op het experimenteren met nieuwe aanpakken, zeker ook op het gebied van schuldhulpverlening.

Het doel van onze armoedeaanpak is om sociale uitsluiting en de ongelijkheid die ontstaan door armoede aan te pakken.

Het actieplan Armoede gaat uit van de brede definitie van armoede. Schuldenproblematiek is een belangrijk onderdeel van armoedebestrijding. Op het onderdeel schuldhulpverlening is specifieke wetgeving van toepassing namelijk de Wet Gemeentelijke Schuldhulpverlening. De Wet vereist dat de Raad besluit over de kaders van de gemeentelijke schuldhulpverlening.

1.1 3. Wet wijziging curatele, beschermingsbewind en mentorschap

De Wet wijziging curatele, beschermingsbewind en mentorschap (Stb. 2013, 414) heeft invloed op de effectiviteit van de Wgs.

Verkwisting of het hebben van problematische schulden is sinds de invoering van deze wet in januari 2014 een aparte grond voor onderbewindstelling, de zogenaamde ‘schuldenbewinden’. Het indienen van een verzoek tot schuldenbewind kan zonder tussenkomst van de gemeente rechtstreeks bij de rechtbank worden gedaan. De bedoeling van de wijziging in de wet was dat de (schulden)bewindvoerder slechts verantwoordelijk is voor een juiste toeleiding naar de gemeentelijke schuldhulpverlening en daar waar dat niet mogelijk is zorgt voor financiële stabilisatie. De praktijk ziet er helaas anders uit. Het aantal aanmeldingen voor gemeentelijke schuldhulpverlening door bewindvoerders is niet gestegen, terwijl het aantal verzoeken voor bijzondere bijstand voor de kosten van schuldenbewinden sinds 2014 wel is toegenomen. Het risico bestaat dat de bewindvoerders i.p.v. de gemeente schulden gaat regelen, en bijvoorbeeld afspraken maken met slechts een aantal schuldeisers. Hun client, de schuldenaar, blijft dan zitten met schulden en de overige schuldeisers worden benadeeld. Wanneer in een later stadium alsnog de gemeente wordt ingeschakeld voor schuldregelingstraject, is de kans groot dat de eerder door de bewindvoerder benadeelde schuldeisers niet meer willen meewerken aan een gemeentelijke schuldregeling. En dat leidt dan weer tot hogere (maatschappelijke) kosten.

1.1.4. Ontwikkeling doelgroep in Nederland

Jaarverslag NVVK

De uitvoering van de Wgs ligt voor Maastricht bij de GR Kredietbank Limburg (KBL), de KBL is aangesloten bij de branchevereniging voor schuldhulpverlening en sociaal bankieren (NVVK).

Op 25 mei 2016 heeft de NVVK, haar jaarcijfers schuldhulpverlening over 2015 gepubliceerd. Hoewel het aantal mensen dat zich landelijk bij de NVVK-leden meldt is gestabiliseerd, is de gemiddelde hoogte van het schuldenpakket toegenomen. De gemiddelde schuld steeg in een jaar tijd van 38.500 euro naar € 42.900 euro.

Lage inkomens hardst geraakt

Opvallend is dat de groei van schulden doorzet ondanks het voorzichtige economische herstel. Landelijk gezien hebben vooral mensen met een laag inkomen uit werk of met een uitkering moeite om rond te komen. 92% van de klanten in de schuldhulpverlening heeft een inkomen rondom het minimumloon of een inkomen tot maximaal modaal. In 2011 was dit nog 74%. Een steeds grotere groep moet met een minimaal inkomen rondkomen.

Daarnaast zijn landelijk de ondersteunende inkomensmaatregelen afgebouwd, terwijl de uitgaven juist zijn toegenomen. Vooral de gestegen huren en de afbouw van de huurtoeslag hebben een flink gat geslagen in het budget van deze groep. Daarnaast stijgen eigen bijdragen en het eigen risico in de zorgkosten en zijn tegemoetkomingen voor chronisch zieken en gehandicapten afgenomen, waardoor mensen tegen hoge ziektekosten aanlopen. Het is voor veel mensen erg moeilijk om géén schulden te maken.

Het maken van schulden kan worden voorkomen door burgers inzicht te geven in de mogelijkheden die er zijn om hun inkomen te verruimen, hun lasten te verlagen en te leren hoe om te gaan met een budget. De gemeente blijft door middel van vroegsignalering en preventie een grote bijdrage leveren aan het voorkomen van schulden. Voorbeelden zijn de regionale website pas op je geld, het uitbrengen van de geldkrant en de inzet op budgetkringen en schuld- en budgetbuddy’s en voor jongeren het spel No Credit, Game Over.

Schulden vaak niet op te lossen

Het niet kunnen oplossen van schulden heeft te maken met de juridische status van schulden en de positie van de schuldeiser daarbinnen. Het zijn vooral de vorderingen van (Rijks)overheden die een probleem kunnen opleveren. De overheid is inmiddels de grootste en meest bevoorrechte schuldeiser in de schuldenpakketten van burgers die zich melden voor schuldhulpverlening. De houding van de overheid bij fraude- en boeteschulden is vaak weinig flexibel en laat weinig ruimte voor maatwerk. Dit kan er toe leiden dat schulden niet meer te regelen zijn, wat betekent dat er geen schuldregeling kan worden opgestart zodat een schuldenvrije situatie na het doorlopen van een minnelijke schuldregeling geen optie is. In de afgelopen vier jaren is het aantal mensen met niet-regelbare schulden, waardoor een schuldregeling niet kan worden opgestart, meer dan verdubbeld. Landelijk waren dat in 2011 6.500 mensen, in 2015 14.500. De niet- regelbare schulden betreffen vaak overheidsvorderingen.

Het ministerie erkent het voorgaande probleem en staatssecretaris Jette Klijnsma heeft de opdracht gekregen om voor 1 juli 2016 de Rijksincassovisie aan te scherpen en de mogelijkheden te onderzoeken om schuldhulpverleners doorzettingsbevoegdheid te geven ten opzichte van overheidsschuldeisers. De staatssecretaris heeft deze termijn echter niet gehaald.

De staatssecretaris heeft in mei 2016 aangekondigd ernaar te streven om per 1 januari 2017 het breed moratorium in werking te laten treden. Verschillende media presenteren het als iets nieuws, maar in feite staat het moratorium al sinds 2012 ter nadere uitwerking in de Wet gemeentelijke schuldhulpverlening. Via de rechter kan dan worden afgedwongen dat schuldeisers gedurende een half jaar geen incassomaatregelen nemen, zodat een schuldhulpverlener een schuldregeling kan opzetten. De nadere uitwerking van het moratorium ligt er nu. Na zeer intensief overleg met de belangenbehartigers van schuldenaren, de NVVK, gerechtsdeurwaarders, VNG en de vier grote steden, is het ontwerpbesluit vastgesteld. Begin september gaat het naar de ministerraad en vervolgens naar de Raad van State.

De gemeente streeft er naar om alle nieuwe wettelijke mogelijkheden (zoals het breed moratorium) die kunnen bijdragen aan het slagen van een schuldhulpverlenings- en/of stabilisatietraject, vanaf het moment van beschikbaarheid ook daadwerkelijk in te zetten.

1.2 Achtergrond

1.2.1 .Uitvoering van professionele schuldhulpverlening

In 2005 besloten de gemeenteraden van zes gemeenten, te weten Brunssum, Heerlen, Kerkrade, Landgraaf, Maastricht en Sittard-Geleen tot oprichting van de ‘Gemeenschappelijke Regeling voor Sociale Kredietverlening en Schuldhulpverlening in Limburg’ (GR). Deze op de Wet gemeenschappelijke regelingen (Wgr) gebaseerde constructie biedt het juridisch kader voor de publiekrechtelijke samenwerking tussen voornoemde gemeenten en het openbaar lichaam genaamd ‘Kredietbank Limburg’.

Jaarlijks sluiten de afzonderlijke GR gemeenten een dienstverleningsovereenkomst (DVO)

met de Kredietbank Limburg (KBL) af, waarin afspraken gemaakt worden over aard en

hoeveelheid producten die men afneemt en tegen welke vergoeding. De tarieven worden

kostendekkend berekend zonder winstopslag. Gemeenten hebben de vrijheid om vorm en

inhoud van het traject zelf te bepalen. Hierbij wordt rekening gehouden met “couleur

local” van de diverse gemeenten.

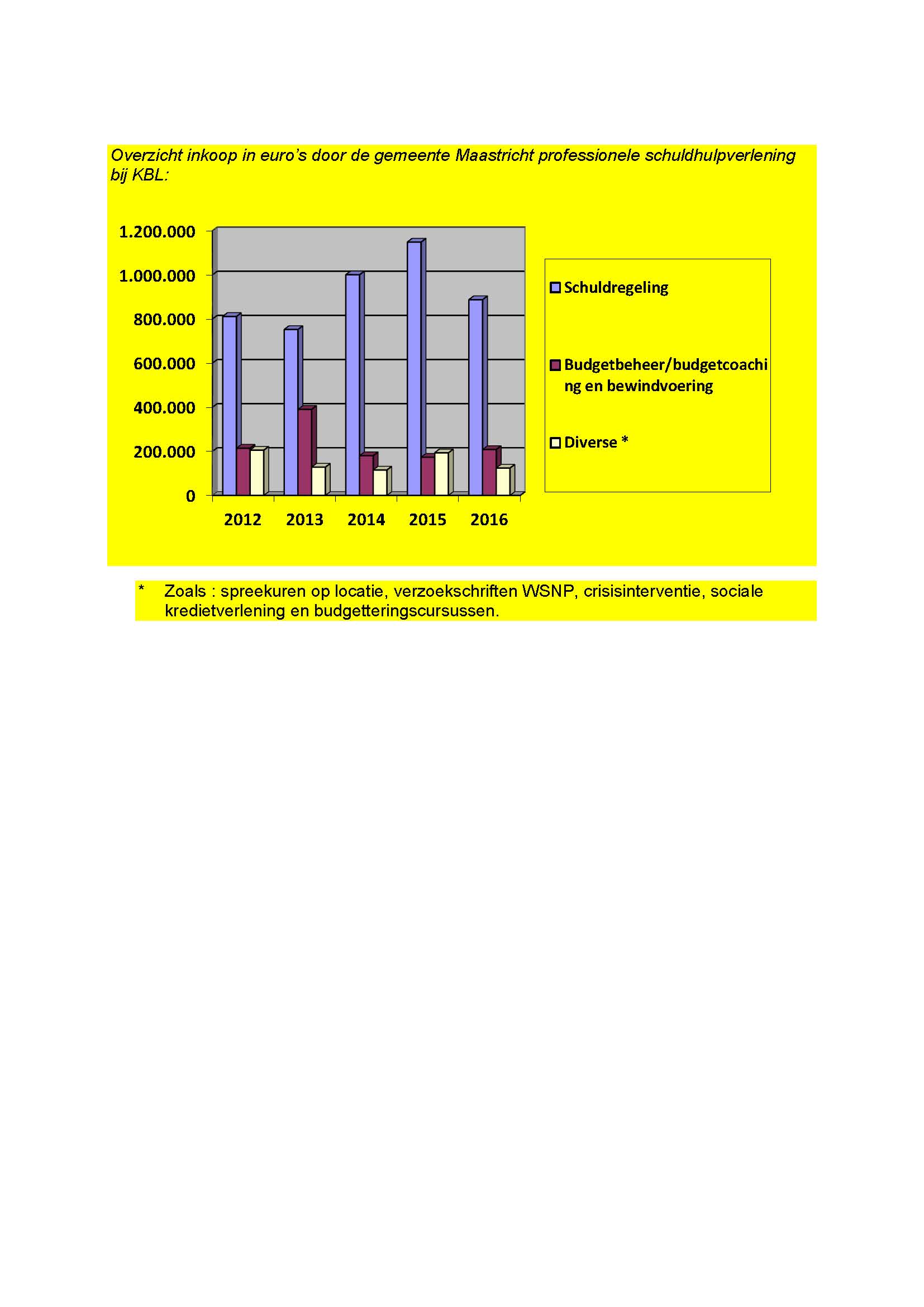

Het overzicht van de productinkoop bij de KBL geeft fluctuaties weer in de wijze van inkoop van soorten producten. Dit heeft te maken met de aanpassingen in de inkoop bij de KBL. Vanaf 2014 is een nieuwe werkwijze ingezet waarbij niet meer ingekocht wordt voor ieder product afzonderlijk, maar waarbij op basis van een klantprofiel productgroepen worden ingekocht. We zien in 2014 en 2015 een stijging op de inzet, maar constateren voor 2016 een daling. De verwachte daling heeft te maken met de nauwere samenwerking tussen de KBL en de informele schuldhulpverlening, waarbij vaker wordt doorverwezen naar de informele schuldhulpverlening wanneer een formeel professioneel traject niet noodzakelijk is.

Overzicht aantallen personen in Maastricht die gebruik maken van professionele schuldhulpverlening:

|

2012 |

2013 |

2014 |

2015 |

|

|

Aanmelding professionele schuldhulpverlening |

480 |

610 |

480 |

850 |

|

Personen in budgetbeheer bij de KBL |

280 |

221 |

197 |

203 |

|

Inzet Budgetcoaching bij de KBL |

50 |

50 |

70 |

p.m. |

|

Meldingen spreekuren KBL op locatie |

500 |

700 |

1100 |

950 |

Over 2015 ontbreken de cijfers van de inzet budgetcoaching, dit heeft ermee te maken dat in 2015 het product budgetcoaching onderdeel uitmaakte van een productgroep en niet meer afzonderlijk is ingezet.

Daarnaast valt op dat het aantal personen in budgetbeheer met name tussen 2012 en 2013 afneemt , dat heeft ermee te maken dat ingaande 2012 aan budgetbeheer een maximale periode is verbonden van 12 maanden, tenzij is gebleken dat er na 12 maanden nog steeds een noodzaak bestaat voor budgetbeheer. Wanneer iemand na begeleiding en 12 maanden budgetbeheer weer in staat is om het eigen budget te beheren, loopt dit niet langer door op kosten van de gemeente. Vanaf 2014 zie je de aantallen stabiliseren, hetgeen betekent dat er jaarlijks nog steeds nieuwe budgetbeheerrekeningen worden afgesloten, maar ook budgetbeheerrekeningen worden beëindigd.

Het spreekuur van de KBL is vooral bedoeld voor het geven van informatie en advies en een eerste crisisinterventie aan personen die nog niet bekend zijn bij de KBL. Personen met een eigen contactpersoon bij de KBL moeten zich in eerste instantie bij de eigen contactpersoon melden en niet op het spreekuur op locatie. Omdat in de loop van 2014 is gebleken dat veel personen die een eigen contactpersoon bij de KBL hadden ook gebruik maakten van het spreekuur, is ingaande 2015 het spreekuur begrensd voor personen die nog niet bekend zijn bij de KBL. De afname in 2015 van het aantal meldingen op de spreekuren op locatie heeft daarom niet te maken met een afname in spreekuren maar met een striktere begrenzing van personen die gebruik kunnen maken van dit spreekuur. De personen die in traject zitten bij de KBL maken gebruik van het telefonisch spreekuur van de eigen casemanager en van de gespreksmogelijkheden op locatie Randwyck.

1.2.2 Uitvoering van informele schuldhulpverlening

Naast de afspraken met de KBL over de wijze waarop de professionele schuldhulpverlening wordt vormgegeven, maakt de gemeente jaarlijks afspraken met o.a. schuld- en budgetbuddy’s (stichting wijkpresentie) en budgetkringen ( stichting Lift) over de wijze waarop informele schuldhulpverlening wordt ingevuld.

We constateren voor 2016 meer mensen een beroep doen op informele schuldhulpverlening wat resulteert in een lagere inzet op professionele schuldhulpverlening.

1.2.3 samenwerking gemeente en professionele en informele schuldhulpverlening

Sinds juli 2013 fungeert er een netwerk “samen uit de min” waarin zowel professionele als vrijwilligersorganisaties deelnemen. Dit netwerk heeft als doel om een sterke keten te vormen. Daarbij elkaars kwaliteiten te versterken en aan te vullen, zonder de eigen kracht van de burger uit het oog te verliezen.

Partijen betrokken bij dit netwerk zijn o.a. Kredietbank Limburg, Humanitas (klapperproject), Stichting Leergeld, Stichting LIFT (budgetkring), Stichting Wijkpresentie (Schuld & Budget Buddy Maastricht), Stichting Trajekt, Vluchtelingenwerk Maastricht, Sociale Zaken Maastricht-Heuvelland.

Om de kwaliteit van onze aanpak van schuldhulpverlening verder te vergroten via enerzijds verbetering van de bestaande aanpak en anderzijds nieuwe innovatieve aanpakken te initiëren, is er in 2016 een Verbeterlab Schuldhulpverlening opgestart. Dit verbeterlab richt zich in eerste instantie op de bestaande netwerkpartners. In de doorontwikkeling van onze aanpak van schulden spelen echter ook andere partijen een rol. Bovendien hebben schulden een relatie met andere leefgebieden zoals werk en gezondheid. Dit zal ook gevolgen hebben voor de samenstelling van het netwerk. De praktijk van het uitvoeren van het programma schuldhulpverlening zal leiden tot aanpassingen c.q. uitbreidingen van het netwerk.

Het verbeterlab heeft geleid tot een gezamenlijk programma schuldhulpverlening. Dit programma vormt de basis voor het nieuwe convenant dat de samenwerkende partijen ondertekenen.

1.2.4 Invoering WGS en beleidsplan Schuldhulpverlening

Met de introductie van de WGS is er in 2012 een beleidsplan Schuldhulpverlening vastgesteld dat richting geeft aan de uitvoering van de WGS in de gemeente Maastricht. Dit beleidsplan loopt voor maximaal 4 jaar en wordt met dit document vervangen.

1.2.5 Uitgangspunten Wet gemeentelijke Schuldhulpverlening

Het is economisch niet verantwoord en uit sociaal oogpunt niet wenselijk dat mensen buiten de samenleving komen te staan. Er wordt daarom geïnvesteerd in maatregelen die de mogelijkheden tot participatie vergroten, waarbij participatie op de arbeidsmarkt voorop staat. Een belemmering bij arbeidsparticipatie zijn (problematische) schulden. Daarom is het van groot belang om (problematische) schulden te voorkomen, beheersbaar te krijgen of op te lossen. Hiervoor zijn schuldenaren en schuldeisers in de eerste plaats zelf verantwoordelijk. Als mensen toch hulp nodig hebben, kunnen zij bij de overheid (gemeente) terecht.

Het is aan de gemeente om hen snel, effectief en het liefst zo vroeg mogelijk te helpen. Door het economische klimaat raken steeds meer mensen in financiële problemen en veranderen de aard en omvang van de schulden. Schuldhulpproblematiek wordt complexer, terwijl gemeenten naar verwachting de komende jaren over minder middelen beschikken door een groei van taken binnen het Sociaal Domein.

1.3 Wettelijk kader Wgs

De Wgs beoogt dat mensen van problematische schulden afkomen zonder in juridische procedures terecht te komen. Het oplossen van schuldenproblematiek via een ‘minnelijk’ traject heeft de voorkeur boven een ‘wettelijk’ traject, omdat deze vorm van schuldhulpverlening grotere kans van slagen heeft. Dit komt doordat schuldeisers en schuldenaren samen tot afspraken komen over het aflossen van de schulden.

Door de taak van regievoering bij de gemeente te leggen is er in principe één verantwoordelijke instantie voor de uitvoering van schuldhulpverlening in Nederland. Deze regievoering, samen met betere afstemming tussen het beleid voor schuldhulpverlening en andere beleidsvelden moet leiden tot een effectievere aanpak van de onderliggende problemen bij schuldensituaties.

Andere wettelijke kaders zijn o.a.:

• Wet sanering natuurlijke personen (Wsnp)

• Faillissementswet (Fw)

• Wet wijziging curatele, beschermingsbewind en mentorschap (zie ook 1 .1 .2.)

• Wet op het financieel toezicht (Wft)

De gemeente heeft door de komst van de Wgs expliciet de taak om regie te voeren en integraal beleid te ontwikkelen. Dat betekent dat niet alleen gewerkt moet worden aan het oplossen of hanteerbaar maken van het schuldenprobleem, maar dat tegelijkertijd iets wordt gedaan aan andere (onderliggende) problemen waar de persoon mee te maken heeft (en die mede oorzaak zijn van het ontstaan van problematische schulden). Het kan daarbij gaan om bijvoorbeeld psychosociale problemen, relatieproblemen, woonsituatie, gezondheid, verslaving of gezinssituatie. De integrale schuldhulp-verlening zal toegesneden moeten zijn op de individuele cliënt wat het leveren van maatwerk betekent.

De taakverdeling tussen de gemeenteraad en het college volgt uit de wet. De gemeenteraad is verantwoordelijk voor de visie en doelstellingen en stelt deze aan de hand van een plan op. Het college is belast met het uitvoeren van het plan en formuleert hiervoor zo nodig beleidsregels. Dit maakt maatwerk mogelijk.

1.4 Evaluatie Wgs

27 juni 2016 schrijft Staatssecretaris Klijnsma in haar reactie op de Ministeriële evaluatie Wgs dat er veel verbeterd is. Maar uit de evaluatie blijkt ook dat er nog verbeterpunten zijn. Daarom wil de staatssecretaris wetgeving aanpassen waar dat nodig is, de professionaliteit en de registratie in de schuldhulp verbeteren en de inspectie onderzoek laten doen naar de toegankelijkheid.

In de bijlage bij de kabinetsreactie gaat ze specifieker in op het pakket met maatregelen. Een van de maatregelen is ‘Meten is weten’: registratie en de beschikbaarheid van gegevens binnen de gemeentelijke schuldhulpverlening.

Voor een goede uitvoering van de gemeentelijke schuldhulpverlening is het van groot belang dat gemeenten beschikken over inzicht in cliëntenstromen. Gemeenten hebben voor een goede uitvoering van de schuldhulpverlening inzicht nodig in wie zich meldt voor schuldhulpverlening, wie welk aanbod wordt gedaan, wat het effect daarvan is en de wacht- en doorlooptijden. Dit geeft gemeenteraden inzicht in de effectiviteit van de gemeentelijke schuldhulpverlening en daarmee de sturingsinformatie op basis waarvan prioriteiten gesteld kunnen worden, bijvoorbeeld als het gaat om de inzet op preventie en vroegtijdige signalering. Inzicht in cliëntenstromen stelt gemeenten daarnaast in staat zich te vergelijken met andere gemeenten en op basis daarvan gericht op zoek te gaan naar mogelijkheden tot uitwisseling van kennis en expertise met andere gemeenten om tot verbetering van de lokale aanpak te komen.

In de evaluatie wordt beschreven dat het probleem van de registratie rond de toegang niet alleen ligt in het feit dat er in de gemeentelijke registratie geen totaaloverzicht is van het gedane aanbod (professionele schuldhulpverlening of een informeel alternatief aanbod), maar ook dat gemeenten in hun registraties verschillend definiëren wat al dan niet onder schuldhulpverlening valt. Hierdoor is onduidelijk hoeveel mensen uitvallen tussen het moment dat zij hun hulpvraag hebben gesteld en het moment dat ze een hulpaanbod hebben gekregen, of in welke mate de hulpvragers een aanbod hebben gehad. Wat op dit moment ook nog bijdraagt aan de onduidelijkheid over de toegang, is dat de praktijk van de wijkteams nog in ontwikkeling is, waardoor er geen totaaloverzicht is over de verschillende stromen in de toegang.

Het kabinet is van mening dat inzicht in cliëntenstromen binnen de gemeentelijke schuldhulpverlening noodzakelijk is voor zowel sturing door gemeenten op kwaliteit en effectiviteit en dat het van belang is dat gemeenten zich met anderen kunnen vergelijken (benchmark).

Maastricht gaat deel uitmaken van de benchmark, waarmee we in evaluaties op dit beleidsplan naast de eigen gegevens over de invulling van Schuldhulpverlening ook een vergelijking kunnen maken waar we als gemeente Maastricht staan t.o.v. andere vergelijkbare gemeenten in het land.

De lokaal gedetailleerde gegevens over schuldhulpverlening zowel professioneel als informeel worden vormgegeven in het programma schuldhulpverlening. Dit programma is opgesteld ten behoeve van en maakt deel uit van de convenantafspraken, welke worden getekend door de partijen verbonden aan het eerder genoemde Verbeterlab Schuldhulpverlening. Dit in 2016 opgestarte verbeterlab stelt ambities op het gebied van preventie, vroegsignalering, effectieve dienstverlening en samenwerking. Met het aan deze ambities gekoppelde pakket aan indicatoren, wordt de registratie op het gebied van professionele schuldhulpverlening en informele en de samenhang hier tussen gewaarborgd.

Hoofdstuk 2: Visie, doel, doelstellingen en doelgroepen

In dit hoofdstuk wordt de visie van het beleidsplan geformuleerd. Daarnaast worden de doelstellingen en de doelgroepen benoemd.

2.1 Visie en doel

De onderstaande visie biedt de basis waarop schuldhulpverlening aan burgers geboden wordt:

De gemeente zal daar waar mogelijk, problematische schulden zoveel mogelijk zien te voorkomen en zet daarom in op preventie en vroegtijdige signalering. Schulden vormen een belemmering voor de deelname aan de maatschappij en daarom wordt aan alle inwoners, binnen de gestelde (wettelijke) kaders, ondersteuning geboden om de schuldsituatie op te lossen of anders beheersbaar te maken (stabilisatie) De gemeente biedt de kans om de schuldsituatie te voorkomen, te stabiliseren of op te lossen, maar de burger blijft zelf verantwoordelijk voor het slagen van het in te zetten traject. Burgers die (tijdelijk) niet in staat zijn zelf de verantwoordelijkheid te nemen, kunnen hierbij ook rekenen op (tijdelijke) ondersteuning.

Het doel van dit beleidsplan ligt breder dan enkel de uitvoering van schuldhulpverlening. Het is de bedoeling om met dit beleidsplan ook richting te geven aan het voorkomen van problematische schulden en ook aan te geven welke doelgroepen extra aandacht nodig hebben. De gemeenteraad stelt met het beleidsplan de kaders van de schuldhulpverlening vast en legt de koers van de regievoering voor een periode van 4 jaar vast. Het college voert vervolgens de regie over schuldhulpverlening in haar gemeente. Dit wordt gedaan aan de hand van beleidsregels.

2.2 Doelstellingen

De volgende concrete doelstellingen zijn opgenomen in de bovenstaande visie van het beleidsplan voor integrale schuldhulpverlening voor de gemeente Maastricht:

2.2.1. Voorkomen van problematische schulden en de gevolgen voor deelname aan de maatschappij (preventie)

Voorkomen is beter dan genezen. Door de integrale dienstverlening te bieden, worden de persoonlijke belemmeringen weggenomen die maatschappelijke deelname in de weg staan.

De gemeente zal zich, daar waar mogelijk, inspannen om schulden te voorkomen. Goede voorlichting levert bewustwording op bij mensen voordat problemen ontstaan. Door specifieke voorlichting in te zetten bij de verschillende doelgroepen wordt de kans dat de boodschap over komt groter.

Door te werken via de NVVK richtlijnen, kan gebruik gemaakt worden van landelijke convenanten. Aan de hand van deze convenanten kunnen schuldproblemen van burgers bij (zorg)verzekeraars, het Centraal Justitieel Incassobureau (CJIB), energieleveranciers, etc. in een vroeg stadium worden opgespoord. Daarnaast lopen op gemeentelijk niveau afspraken met de woningcorporaties (informatieknooppunt) en de Watermaatschappij Limburg met het oog op vroegsignalering en preventie van betalingsachterstanden. De afspraken met de corporaties hebben in 2015 al geresulteerd in een daling van het aantal huisuitzettingen op basis van huurachterstand.

2.2.2. Vergroten van de financiële zelfredzaamheid van de burger

Door het investeren in de capaciteiten van de burger worden de mogelijkheden geboden om in de toekomst zelf financiële problemen het hoofd te bieden. Dit proces is toekomstgericht en loopt naast de dienstverlening voor het oplossen van de huidige schuldensituatie.

Gericht op het vergroten van de zelfredzaamheid van de burger, fungeert sinds juli 2013 een netwerk “samen uit de min” waarin zowel professionele organisaties als vrijwilligersorganisaties deelnemen.

Dit netwerk heeft als doel om een sterke keten te vormen op het gebied van preventie, vroegsignalering, voorlichting en advies, schuld- en budgetbegeleiding en het ordenen van administratie. Waarbij de partners in het netwerk elkaars kwaliteiten te versterken en aan vullen, zonder de eigen kracht van de burger uit het oog te verliezen. Partijen betrokken bij dit netwerk zijn o.a. Kredietbank Limburg, Humanitas (klapperproject), Stichting Leergeld, Stichting LIFT (budgetkring), Stichting Wijkpresentie (Schuld & Budget Buddy Maastricht), Stichting Trajekt, Vluchtelingenwerk Maastricht en de gemeente Maastricht.

2.2.3. De burger blijft zelf verantwoordelijk

De burger staat centraal, maar blijft verantwoordelijk voor het slagen van de dienstverlening. Dit betekent ook dat de burger, naar vermogen, zijn verantwoordelijkheden moet nemen in beslissingen en het nakomen van afspraken. De gemeente bevordert een laagdrempelige toegankelijkheid tot de schuldhulpverlening, zodat iedere burger in staat is zijn verantwoordelijkheid te nemen.

Daarnaast zijn de volgende algemene uitgangspunten ook van toepassing:

2.2.4. Door te investeren in schuldhulpverlening worden andere, maatschappelijke kosten verminderd of voorkomen.

Investeringen in schuldhulpverlening zoals de opzet van een Verbeterlab Schuldhulpverlening, uitrol van een Goede Gieren aanpak en samenwerking op het gebied van vroegsignalering met de woningcorporaties zullen de komende jaren worden ingezet met als doel het verminderen of voorkomen van maatschappelijke kosten. Denk hierbij aan de kosten voor huisuitzetting, herhuisvesting, maatschappelijke opvang en een extra beroep op bijstand. Hierin moet naar een gezonde balans worden gestreefd.

2.2.5. De dienstverlening is toegespitst op het individu.

Door maatwerk te leveren op de dienstverlening, sluit deze aan bij de situatie van het individu. Hiermee wordt de kans dat iemand schuldenvrij wordt groter. Als schuldenvrij worden niet haalbaar is, dan is het hanteerbaar maken van de schulden het hoogste doel (stabilisatie).

2.3 Doelgroep

In principe is schuldhulpverlening toegankelijk voor iedere inwoner van 18 jaar en ouder, die hulp of advies wenst bij het regelen van diens financiën, mits ingeschreven in de gemeentelijke basisadministratie van de gemeente Maastricht. Er wordt geen inkomens- of vermogensgrens gehanteerd voor de toegang tot schuldhulpverlening. Daarmee wordt aangesloten bij het uitgangspunt van de wet dat schuldhulpverlening breed toegankelijk dient te zijn.

Een viertal doelgroepen worden specifiek benoemd.

2.3.1 Ouders met minderjarige kinderen

Ouders met minderjarige kinderen krijgen op grond van de wet extra aandacht ter voorkoming van de negatieve gevolgen van schulden op de ontwikkeling van minderjarige kinderen. In gezinnen met inwonende kinderen waarbij sprake is van schuldenproblematiek of sprake is van gevaar voor het ontstaan van financiële problemen, wordt wanneer dit nodig blijkt, via de ketenpartners op het maatschappelijke vlak extra aandacht gegeven aan de situatie van deze gezinnen en de situatie van de kinderen. Hier wordt vorm aan gegeven via de nauwe samenwerking tussen de gemeente en andere ketenpartners zoals:

• Trajekt

• Veiligheidshuis Maastricht

• Team Jeugd

• Sociaal Wijkteam

• Voedselbank

• Stichting Leergeld

• Humanitas

• Schuld- en budgetbuddy’s

• Vluchtelingenwerk

• Budgetkringen

Hiermee wordt aangesloten bij de integrale samenwerking tussen alle partijen, waarmee (financiële) problemen bij ouders en hun kinderen snel opgepakt kunnen worden.

2.3.2 Jongeren

In de afgelopen periode zijn er diverse initiatieven ontwikkeld om voorlichting voor specifieke doelgroepen te geven. Hierbij is extra aandacht uitgegaan richting jongeren, omdat dit een kwetsbare groep is en zij aan het begin van hun leven staan. Een schuldenvrije start is hierbij belangrijk. Het organiseren van dergelijke initiatieven is niet eenvoudig gebleken. Het is lastig om voldoende ingang bij het onderwijs te realiseren, doordat het onderwijs haar lesprogramma niet kon afstemmen op schuldpreventie. In de periode vanaf 2014 is ingezet op samenwerking met Trajekt rondom de doelgroep jongeren met het project No credit, Game over. Dit project loopt via jongerenwerkers van Trajekt en is gericht op het bewust maken van jongeren over geld en uitgaven. Met dit project hebben we een ingang kunnen creëren in het onderwijs en verwachten we in het schooljaar 2015/2016, 2150 leerlingen in de leeftijd van 15 tot 19 jaar te bereiken. Er zal ook aansluiting worden gezocht bij de jaarlijks door het Nationaal Instituut voor Budgetvoorlichting (NIBUD), georganiseerde week van het geld. Waarbij op basisscholen gastlessen rondom armoede en financiële problematiek zullen worden verzorgd.

2.3.3 Zelfstandigen

De wet gemeentelijke schuldhulpverlening is breed toegankelijk en is daarom ook toegankelijk voor burgers met zakelijke schulden en zelfstandige ondernemers. Hierbij moet wel worden vermeld dat de toegang tot de schuldhulpverlening niet moet worden verward met de toegang tot de minnelijke schuldregeling.

Zelfstandigen kunnen geen aanspraak maken op een minnelijke schuldregeling vanuit de gemeente, omdat zij géén natuurlijke personen zijn en voor hen andere rechtsmiddelen bestaan (zoals herfinanciering van het bedrijf).

Schuldhulpverlening voor zelfstandigen kan afhankelijk van de situatie betekenen dat weliswaar geen minnelijke schuldregeling kan worden aangeboden, maar wel ondersteuning met het stabiliseren van de financiële situatie.

Naast de schuldhulpverlening kan ook een beroep worden gedaan op het Besluit bijstandverlening zelfstandigen (Bbz).

Wanneer de onderneming niet levensvatbaar blijkt en de klant zich uitschrijft bij de kamer van koophandel, kan wel een beroep gedaan worden op minnelijke schuldregeling. Hiermee worden klanten die schulden hebben als gevolg van de liquidatie van hun onderneming niet uitgesloten.

2.3.4 Personen onder (schulden)bewind

Met de invoering van de Wet wijziging curatele, beschermingsbewind en mentorschap is, het hebben van schulden ook een reden om beschermingsbewind aan te vragen. Hierdoor is de scheidingslijn tussen de taken van de (schulden) bewindvoerder en de gemeentelijke schuldhulpverlening (Wgs) minder duidelijk. Ondanks dat het de bedoeling van de wijziging in de wet was dat de (schulden)bewindvoerder slechts verantwoordelijk is voor een juiste toeleiding naar de gemeentelijke schuldhulpverlening en dat hij, daar waar dat niet mogelijk was zorgt voor financiële stabilisatie, zien we dat bewindvoerders ook gaan bemiddelen in schulden. Bewindvoerders kunnen bij hun bemiddelingen met schuldeisers echter geen gebruik maken van de convenantafspraken die de NVVK (brancheorganisatie voor schuldhulpverlening en sociaal bankieren) heeft gemaakt in het kader van de Wgs. Zoals bijvoorbeeld de afspraak dat een melding bij het Zorginstituut NL van een aanvraag Wgs, leidt tot onmiddellijke stopzetting van bestuurlijke boete vanwege betalingsachterstand bij de ziektekostenverzekeraar.

Een andere belangrijke wijziging in de Wet wijziging curatele, beschermingsbewind en mentorschap is dat de gemeente bij de rechtbank een verzoek tot stopzetting van een (schulden)bewind kan indienen. Sinds 2014 is echter door gemeenten heel beperkt gebruik gemaakt van deze mogelijkheid en er is dus landelijk niet veel ervaring mee opgedaan. In het tweede kwartaal 2016 is daarom gestart in samenwerking met een viertal andere Limburgse gemeenten met een pilot stopzetten beschermingsbewind (schuldenbewind) bij de rechtbank. We gaan verzoeken tot stopzetting indienen wanneer de bewindvoering niet noodzakelijk wordt bevonden en/of niet zinvol is gebleken.

Daarnaast wordt in het derde kwartaal van 2016 gestart met een onderzoek om via het instrument bestuurlijk aanbesteden te kunnen komen tot een pool van bewindvoerders, waar we zelf de regie over kunnen voeren. Daarmee kunnen we meer invloed uitoefenen op de kwaliteit en de werkzaamheden van de bewindvoerders die aangesloten zijn bij de pool. Hierbij wordt ervan uitgegaan dat de gemeente bepaalt wanneer bewindvoering het juiste instrument is en een verzoek tot onder bewindstelling indient bij de rechtbank. Bij het verzoek bij de rechtbank zal dan worden gekozen voor één van de onder de pool vallende bewindvoerderskantoren. Overlappingen in de werkzaamheden van de bewindvoerders en de gemeentelijke schuldhulpverlening (Wgs) kunnen dan worden voorkomen.

2.4 Toelating tot schuldhulpverlening

Schuldhulpverlening is toegankelijk voor alle inwoners behorend tot de doelgroep op basis van een individuele afweging. Dit betekent dat op voorhand niemand van schuldhulpverlening wordt uitgesloten. Met uitzondering van inwoners die geen Nederlands staatsburger zijn of onrechtmatig in Nederland verblijven.

Het college van B&W heeft wel de bevoegdheid mensen de toegang tot de schuldhulpverlening te weigeren nadat ze een afweging heeft gemaakt van individuele omstandigheden. Bijvoorbeeld omdat iemand zich niet houdt aan eerder gemaakte afspraken, zich ernstig misdraagt jegens medewerkers of er sprake is van een verzoek tot hernieuwd schuldhulpverleningstraject .

Ofschoon het uitgangspunt gehanteerd wordt dat ongewenst gedrag niet beloond mag worden kiest Maastricht er voor om, teneinde erger te voorkomen financiële stabilisatie aan te bieden en voor die gevallen waarop artikel 57 van de Participatiewet toegepast kan worden, dit toe te passen. Dit betekent dat dan huur, nutsvoorzieningen (gas, stroom, water) en ziektekostenpremies wel doorbetaald worden.

Artikel 57 van de participatiewet biedt het college de mogelijkheid, indien en zolang er gegronde redenen zijn om aan te nemen dat de belanghebbende zonder hulp niet in staat is tot een verantwoorde besteding van zijn bestaansmiddelen, aan de bijstand de verplichting te verbinden dat de belanghebbende eraan meewerkt dat het college in naam van de belanghebbende noodzakelijke betalingen uit de toegekende bijstand verricht.

Hoofdstuk 3: Uitvoering van schuldhulpverlening

Een kwalitatieve uitvoering van professionele schuldhulpverlening vergt op de eerste plaats een goede rolverdeling en op tweede plaats een goede kwaliteitsborging. De feitelijke uitvoering van de professionele schuldhulpverlening heeft de gemeente Maastricht volledig uitbesteed aan een derde partij. De kwaliteitsborging is afhankelijk van goede procedurele afspraken tussen opdrachtgever (= gemeente) en opdrachtnemer (= uitvoerende partij). In deze afspraken moeten toetsbare criteria zijn opgenomen, zoals de doelstellingen rond wacht- en doorlooptijden en de verwachtingen rond professionele schuldhulpverlening in onze gemeente. Hiervoor gelden de richtlijnen van de NVVK als basis.

3.1 De rollen binnen de uitvoering van professionele schuldhulpverlening

De wet biedt gemeenten de vrijheid om zelf te beslissen hoe zij uitvoering geeft aan schuldhulpverlening.

Wel dient zij in haar beleidsplan aan te geven welke maatregelen zij neemt om de kwaliteit van de uitvoering van professionele schuldhulpverlening te borgen. Dit wordt daarna nader uitgewerkt in de beleidsregels.

3.1.1 Het college

Het college formuleert beleidsregels die de uitvoering van het beleidsplan voor professionele schuldhulpverlening in goede banen moet leiden. De besluitvorming, zoals op aanvragen alsmede in bezwaar- en beroepsprocedures zijn de verantwoordelijkheid van het college.

3.1.2 Kwaliteitsborging

De uitvoerder van de professionele schuldhulpverlening dient te werken conform de richtlijnen en gedragscodes van de NVVK (brancheorganisatie voor schuldhulpverlening en sociaal bankieren). De NVVK staat voor het tegengaan van financiële misstanden in het sociaal domein en biedt een sociaal alternatief om schulden te voorkomen, op te lossen of beheersbaar te maken. Daarmee wordt kwalitatief goede schuldhulpverlening aan de burgers gegarandeerd.

De terugkoppeling met de gemeente vindt per kwartaal plaats op managementniveau waarin de voortgang van de werkzaamheden en resultaten worden besproken. Op klantniveau bestaat, afhankelijk van de noodzaak en situatie, frequentere samenwerking. Hierbij wordt de samenwerking met andere ketenpartners dan de gemeente en de uitvoerende partij, als voorwaarde gesteld om de integraliteit te waarborgen.

3.2 Aanvraagproces

Het aanvraagproces voor professionele schuldhulpverlening is gebaseerd op de Gedragscode Schuldhulpverlening van de NVVK en toegepast naar de wensen van de gemeente Maastricht. Het aanvraagproces is dynamisch in de zin dat continu gekeken wordt of er zaken zijn die verbeterd moeten worden. Het is daarom ook ieder kwartaal een terugkerend onderwerp in het overleg tussen de gemeente Maastricht en de uitvoerder.

3.2.1. Beleidsregels

Aanvragen worden aan de hand van de beleidsregels Schuldhulpverlening getoetst. In deze beleidsregels legt het college de voorwaarden vast waaronder schuldhulpverlening geboden wordt. Deze voorwaarden omvatten in ieder geval zaken zoals recidive, beëindigingsgronden, verplichtingen en het aanvragen van een basisbankrekening.

3.3 Wacht- en doorlooptijden

Een onderdeel van het aanvraagproces en dus de kwaliteit van de dienstverlening is de lengte van de wacht- en doorlooptijd.

De maximale wachttijd is een termijn van orde. Daarmee wordt bedoeld dat er geen sancties zijn voor het overschrijden van de wachttijd, maar wel dat het een doelstelling moet zijn.

3.3.1. Korte wachttijden

De wachttijd is de periode tussen het moment dat een persoon zich wendt tot de gemeente (of de uitvoerende schuldhulpverleningsorganisatie) voor schuldhulpverlening en het eerste gesprek waarin de hulpvraag wordt vastgesteld

Korte wachttijden dragen bij aan het voorkomen en beheersen van schulden. Daarnaast is een schuldeiser eerder bereid om mee te werken daags na het ontstaan van een vordering, dan na een lange periode van wachten.

De Wgs schrijft voor dat de wachttijd maximaal vier weken mag zijn en bij crisissituaties( b.v. dreigende huisuitzetting) is dit maximaal drie (werk)dagen. Gemeente Maastricht heeft in de dienstverleningsovereenkomst met de Kredietbank Limburg laten opnemen dat binnen twee weken na de eerste melding een screening gevolgd door een screeningsgesprek (waarin de hulpvraag wordt vastgesteld) plaatsvindt. Op het moment dat de termijn van twee weken wordt overschreden, maakt de KBL hier melding van bij de gemeente en wordt gewerkt aan een oplossing om de termijn zo snel mogelijk weer terug te krijgen naar twee weken.

3.3.2. Inzicht in de doorlooptijd

De burger krijgt daarnaast inzicht in de doorlooptijd van zijn of haar schuldhulpverleningstraject. Hoe korter, hoe beter is het devies. Een korte doorlooptijd biedt perspectief voor de burger en voorkomt een negatief effect op het moreel van de burger. Zoals eerder gesteld heeft dit ook een positief effect op de welwillendheid van schuldeisers om mee te werken aan een schuldregeling. Immers, snelle schuldbemiddeling biedt ook hen perspectief op de aflossing van de schuld.

Voor de doorlooptijd is geen termijn vastgesteld, omdat die per klant kan verschillen. Zo maakt het verschil uit of enkel sprake is van een financieel probleem of dat ook sprake is van problemen als verslaving of psychische problemen. Ook de aard van de schulden speelt een rol. Sommige schulden zijn niet direct op te lossen. Verder heeft de klant zelf ook een grote invloed op de doorlooptijd. Wanneer klanten kampen met physchische problemen of weinig tot geen inzicht in de eigen administratie hebben kan dit van invloed zijn bij bijvoorbeeld het (tijdig) aanleveren van stukken, hetgeen weer van invloed is op de doorlooptijden van een traject.

Ook de gemeente zelf heeft invloed op de snelheid van het proces, bijvoorbeeld als er sprake is van een re-integratietraject (eventuele inkomen groeit, waardoor aflossingscapaciteit en doorlooptijden toenemen).

Op de aspecten waar de gemeente invloed op heeft, wordt actief gestuurd om de wacht- en doorlooptijden zo kort mogelijk te houden. In de jaarlijks af te sluiten dienstverleningsovereenkomst worden richtinggevende termijnen opgenomen voor de doorlooptijden van schuldhulpverlening.

3.3.3. Aanvraag

Ten slotte valt de Wgs ook onder de reikwijdte van de Algemene wet bestuursrecht (Awb). Dit betekent dat naast de wacht- en doorlooptijden die de Wgs voorschrijft, de gemeente ook gehouden is aan de in de Awb opgenomen beslistermijnen. Voor een aanvraag schuldhulpverlening betekent dit dat in principe binnen 8 weken na aanvraag een beslissing moet worden genomen op die aanvraag. De beslistermijn gaat lopen vanaf het moment dat er een ondertekend aanvraagformulier is ingevuld. Dit gebeurt tijdens het eerste gesprek na de screening en bevat onder andere de afspraken die met de aanvrager zijn gemaakt ten aanzien van diens traject.

De beslistermijn kan overigens worden verlengd indien er aanvullende gegevens nodig zijn van de aanvrager of derden. Dit gebeurt altijd in overleg met de aanvrager.

3.4 Managementinformatie

Om tussentijds op een praktisch niveau te kunnen sturen zijn en worden er met de uitvoerende partij duidelijke afspraken gemaakt. Deze afspraken worden vastgelegd in een dienstverleningsovereenkomst. Hierin zijn ook afspraken opgenomen over de aan te leveren managementinformatie.

Op basis van deze managementinformatie wordt de kwaliteit en effectiviteit van de schuldhulpverlening door het college gevolgd. Daarnaast wordt met de managementinformatie ook informatie verzameld over de doelgroepen.

Hoofdstuk 4: Financiering

De invoering van de Wgs heeft bij gemeenten geleid tot een taakverzwaring. De wetgever heeft uitgesproken dat deze taakverzwaring niet gepaard gaat met extra structurele middelen. De wetgever gaat namelijk uit van een inverdieneffect door een extra inzet op preventie, het voorkomen van recidive, nazorg en effecten op aanverwante gemeentelijke taakgebieden (zoals bijzondere bijstand, re-integratiemiddelen, afsluitingen energie- en gasvoorzieningen, huisuitzettingen, verslaafdenzorg, etc.). Deze inverdieneffecten heeft de wetgever niet inzichtelijk gemaakt.

4.1 Kosten

De bekostiging van Schuldhulpverlening vindt plaats op productbasis. Per kwartaal wordt door de uitvoerende partij aan de gemeente gefactureerd. De hoogte van de facturen zijn afhankelijk van de ingezette producten. De producten die worden ingezet hebben betrekking op de verschillende fasen in het schuldhulpverleningstraject.

4.1.1 . Kosten op klantniveau

De kosten per klant zijn geheel afhankelijk van de situatie van de klant. De ene klant heeft voldoende aan een eenmalig advies en de andere heeft, alvorens een minnelijk traject gevolgd door een wsnp-traject wordt ingezet, een periode van financiële stabilisatie nodig.

4.1.2. Kosten op macroniveau

De budgetten en het aantal klanten over de afgelopen periode laten de ontwikkelingen op het gebied van Schuldhulpverlening goed zien. De landelijke trend van stijgende aantallen trajecten en stijgende kosten is zichtbaar. De stijging van de kosten is grotendeels opgevangen met de extra middelen voor Armoedebestrijding die sinds 2013 beschikbaar zijn gesteld aan gemeenten. Onderstaande tabel geeft verder een beeld van de kostenontwikkeling gedurende de looptijd van het Beleidsplan integrale gemeentelijke schuldhulpverlening 2012 – 2015.

|

2012 |

2013 |

2014 |

2015 |

2016 ( prognose) |

|

|

Inkoop op basis van dienstverleningsovereenkomst |

€ 1.200.000 |

€ 1.300.000 |

€ 1.380.000 |

€ 1.500.000 |

€ 1.350.000 |

|

Aantal aanvragen Wgs |

480 |

490 |

550 |

700 |

520 |

|

Uitgaven bijzondere bijstand ten behoeve van kosten beschermingsbewind |

€ 770.000 |

€ 890.000 |

€ 1.110.000 |

€ 1.540.000 |

€ 1.700.000 |

4.2. Rendement

De opbrengsten van schuldhulpverlening laten zich niet makkelijk vertalen naar geld. Er is altijd sprake van een investering door de maatschappij in een persoon in de hoop dat dit rendement biedt op langere termijn. Hierbij zijn (ten aanzien van schuldhulpverlening) door partijen uit het werkveld een aantal aandachtspunten aangestipt:

1. Dit maatschappelijk rendement door een investering in schuldhulpverlening is moeilijk in concrete bedragen uit te drukken.

2. Op het gebied van armoedebestrijding kan in algemene zin gesteld worden dat een investering in schuldhulpverlening rendement oplevert omdat sprake is van minder oninbare vorderingen, minder en/of kortere bijstandsuitkeringen en minder uitgaven aan minimaregelingen.

3. Personen die hulp bij schulden vragen, komen in beeld voor andere regelingen vanuit het armoedebeleid, maar mogelijk ook voor regelingen in het kader van de WMO en Jeugdzorg.

4. Het vooruitzicht van mensen met armoedeproblematiek wordt beter als er uitzicht is op een oplossing. Vooruitzicht op een nieuwe start geeft kracht om door te zetten en de situatie te willen verbeteren.

5. Verder is de algemene aanname dat minder beroep wordt gedaan op maatschappelijke opvang en minder sprake is van woningontruimingen en herhuisvesting. Uit landelijke ervaring blijkt dat een woningontruiming de maatschappij al snel gemiddeld € 10.000,- kost.

4.2.1. Financiële bijdrage van de burger.

Het is mogelijk om als gemeente een financiële bijdrage te vragen bij een verzoek om schuldhulpverlening. Hiermee zouden de kosten van schuldhulpverlening gedrukt kunnen worden. In de voorgaande periode is hier bewust niet voor gekozen, omdat het vragen van een financiële bijdrage als effect heeft dat er een extra drempel wordt opgeworpen voor de stap naar hulpverlening te maken én dat de totale som van schulden groter wordt. Immers, de burger moet periodiek deze bijdrage betalen, maar heeft hier doorgaans niet de middelen voor. Het gevolg is dat er automatisch een schuld ontstaat ten opzichte van de gemeente.

Deze gevolgen zijn heden nog steeds van toepassing, waardoor het niet wenselijk is om een financiële bijdrage te vragen van de burger voor de dienstverlening voor schuldhulpverlening.

Aldus besloten door de raad der gemeente Maastricht in zijn openbare vergadering van 1 november 2016.

De Griffier,

J.L.L. Goossens.

De Voorzitter,

J.M. Penn-te Strake

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl