Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR645182

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR645182/1

Besluit van het college van burgemeester en wethouders van de gemeente Maastricht houdende regels omtrent het controleprotocol eindverantwoording verleende subsidies gemeente Maastricht 2020

Geldend van 24-10-2020 t/m heden

Intitulé

Besluit van het college van burgemeester en wethouders van de gemeente Maastricht houdende regels omtrent het controleprotocol eindverantwoording verleende subsidies gemeente Maastricht 2020Burgemeester en wethouders van Maastricht,

overwegende dat in de Algemene subsidieverordening 2020 Maastricht is bepaald dat verleende subsidies vanaf € 75.000 ter vaststelling beoordeeld dienen te worden op grond van een controleverklaring,

gelet op de Awb artikel 4:79 en Algemene subsidieverordening 2020 artikel 15,

BESLUITEN:

vast te stellen het volgende “Controleprotocol eindverantwoording verleende subsidies gemeente Maastricht 2020”

Artikel 1. Doel

Het doel van dit controleprotocol is dat de accountant van de subsidieontvanger de controle van de financiële verantwoording zodanig inricht en uitvoert dat de gemeente Maastricht een redelijke mate van zekerheid verkrijgt over:

- •

de juistheid en volledigheid van de verantwoorde baten en lasten;

- •

de naleving van de aan de subsidie verbonden verplichtingen zoals opgenomen in de ASV2020, de betreffende subsidieregeling en de verleningsbeschikking.

De accountant geeft de uitkomsten van zijn controle weer in een controleverklaring omtrent de getrouwheid van de financiële verantwoording en de naleving door de subsidieontvanger van de aan de subsidie verbonden verplichtingen en subsidievoorwaarden.

Artikel 2. Eisen aan de accountant

De verklaring kan worden verstrekt door een onafhankelijke registeraccountant (RA) zoals bedoeld in artikel 393, eerste lid Boek 2 van het BW of een externe accountantadministratieconsulent (AA) ten aanzien van wie bij de inschrijving in het in artikel 36, van de Wet op het accountantsberoep bedoelde register een aantekening is geplaatst als bedoeld in artikel 36, tweede lid, onderdeel i, van de Wet op het accountantsberoep. De accountant laat zich bij zijn werkzaamheden leiden door de geldende beroepsvoorschriften, in het bijzonder de VGBA (Verordening gedrags- en beroepsregels accountants) en de Nadere voorschriften Controle- en Overige Standaarden (NV COS), die door de NBA (Nederlandse Beroepsorganisatie van Accountants) zijn vastgesteld.

Artikel 3. Wet- en regelgeving

Op de subsidies zijn de volgende wet- en regelgeving (inclusief eventuele wijzigingen) en overige voorwaarden van toepassing:

- •

Algemene wet bestuursrecht titel 4.2

- •

De in de subsidieverleningsbeschikking vermelde verordeningen, nadere subsidieregels, beleidsregels en –kaders

- •

De in de subsidieverleningsbeschikking opgenomen voorwaarden en verplichtingen

Artikel 4. Toepassingsbereik

-

• Artikel 4 lid 1. Dit controleprotocol is van toepassing op subsidies van € 75.000 of meer op jaarbasis.

-

• Artikel 4 lid 2. Het subsidiebedrag > € 75.000 kan één subsidie betreffen en het kan op jaarbasis de som vormen meer meerdere kleinere subsidies die door het college zijn verleend. In beide gevallen moet een controleverklaring overlegd worden.

- •

Artikel 4 lid 2a. Indien de subsidieontvanger ingevolge art 4:75 lid 2 Awb verplicht is een jaarrekening op te maken, dan is een financiële verantwoording bij een aanvraag tot subsidievaststelling verplicht. Dit kan in de vorm van een jaarrekening met een controleverklaring als bedoeld in artikel 4:78 en 4:79 Awb zijn. Als in de verleningsbeschikking specifieke aanvullende verantwoordingsinstructies zijn opgenomen, kan de verantwoording een andere vorm hebben.

- •

Artikel 4 lid 2b. Indien de subsidieontvanger de plicht tot het opmaken van een jaarrekening ingevolge art 4:75 lid 2 Awb niet heeft, moet een financieel verslag conform artikel 4:76 Awb (artikel 15 lid 2b ASV2020) met een controleverklaring worden ingediend.

- •

Artikel 5. Procedure

-

• Artikel 5.1. De subsidieontvanger geeft opdracht tot controle van de financiële verantwoording of het financiële verslag (conform artikel 15 lid2b ASV2020) en de naleving van de aan de subsidie verbonden verplichtingen, aan de accountant. De subsidieontvanger zorgt dat deze accountant over het accountantsprotocol beschikt.

-

• Artikel 5.2. Als in de verleningsbeschikking is opgenomen dat een onderzoek naar de verantwoorde activiteiten dient plaats te vinden, geeft de subsidieontvanger hiervoor opdracht aan de accountant. In artikel 6.6 zijn hiertoe de aandachtspunten opgenomen.

-

• Artikel 5.3. In de verleningsbeschikking is opgenomen dat de subsidieontvanger te allen tijde inzage in haar boeken en administratie geeft aan het college of aan door hen aangewezen personen. Hieronder valt ook dossierinzage door een accountant namens de gemeente Maastricht van de accountantswerkzaamheden betreffende de afgegeven controleverklaring. De subsidieontvanger neemt dit mee bij de opdrachtverlening aan zijn accountant.

-

• Artikel 5.4. De aanvraag tot vaststelling van de subsidie gaat vergezeld van de controleverklaring en eventueel een accountantsverslag en/of rapport van feitelijke bevindingen.

Artikel 6. Aandachtspunten bij de controle van de verantwoording

-

• Artikel 6.1 Algemene aandachtspunten.

- •

Artikel 6.1.1. Vastgesteld dient te worden dat voor het betreffende project of de betreffende activiteiten een aparte c.q. binnen de algemene administratie te identificeren projectadministratie wordt gevoerd, waarin alle noodzakelijke gegevens tijdig, betrouwbaar en volledig zijn vastgelegd en te verifiëren met bewijsstukken. De administratie dient daarbij zodanig te zijn opgezet dat deze voldoende waarborgen biedt voor correcte en adequate tussentijdse rapportage(s), alsmede voldoende mogelijkheden voor een goede accountantscontrole en controle op de juiste naleving van de subsidievoorwaarden en/of -verplichtingen.

- •

Artikel 6.1.2. De controle richt zich op de getrouwheid van de door de organisatie verantwoorde baten en lasten. De accountant stelt vast of de subsidie is besteed in overeenstemming met de geldende regelgeving en de specifieke subsidievoorwaarden en voorschriften van de gemeente Maastricht.

- •

-

• Artikel 6.2. Algemene aandachtpunten bij de jaarrekeningcontrole. De accountant stelt onder meer vast dat:

- a.

de jaarrekening is opgesteld in overeenstemming met de van toepassing zijnde waarderingsgrondslagen en geldende (specifieke) subsidievoorwaarden;

- b.

het jaarverslag is ondertekend door (of namens) het bestuur van de organisatie;

- c.

de jaarrekening een vergelijking bevat met de gerealiseerde baten en lasten van het voorafgaande boekjaar;

- d.

over belangrijke verschillen tussen de begroting en de realisatie in de jaarrekening een toelichting over de oorzaken is opgenomen;

- e.

de ontvangen subsidievoorschotten op de juiste wijze en per verleningsbeschikking duidelijk herkenbaar in de jaarrekening zijn opgenomen.

- a.

-

• Artikel 6.3. Algemene aandachtpunten bij het financiële verslag. De accountant stelt onder meer vast dat:

- a.

het financieel verslag is opgesteld in overeenstemming met de van toepassing zijnde waarderingsgrondslagen en geldende (specifieke) subsidievoorwaarden;

- b.

het financieel verslag is ondertekend door (of namens) het bestuur van de organisatie;

- c.

indien het een meerjarige subsidie betreft het financieel verslag een vergelijking bevat met de gerealiseerde baten en lasten van het voorafgaande boekjaar;

- d.

over belangrijke verschillen tussen de aanvraagbegroting(en) en de realisatie van de gesubsidieerde activiteiten in het verslag een toelichting over de oorzaken is opgenomen;

- e.

de ontvangen subsidievoorschotten op de juiste wijze en per verleningsbeschikking duidelijk herkenbaar in het financieel verslag /subsidieafrekening zijn opgenomen.

- a.

-

• Artikel 6.4. Naleving subsidievoorwaarden. De accountant stelt onder meer vast dat:

- a.

de subsidie is besteed voor het doel waarvoor zij beschikbaar is gesteld;

- b.

indien de organisatie voor dezelfde begrote uitgaven tevens subsidie heeft aangevraagd bij anderen, daarvan melding is gedaan bij het verzoek tot subsidievaststelling onder vermelding van de stand van zaken met betrekking tot die andere aanvraag of aanvragen;

- c.

alle in de verleningsbeschikking nader beschreven specifieke verplichtingen zijn nageleefd;

- d.

de subsidieontvanger voldoet aan de van toepassing zijnde algemene en aanvullende verplichtingen zoals opgenomen in artikelen 11 en 12 ASV2020;

- e.

indien er sprake is van structurele exploitatiesubsidies of aan de vigerende beleidsregels en/of bepalingen in de verleningsbeschikking met betrekking tot reserves en voorzieningen structurele subsidierelaties is voldaan;

- f.

in de financiële verantwoording de opgenomen subsidie is bepaald conform de wijze van vaststellen zoals geregeld in ASV2020 artikel 15.

- a.

-

• Artikel 6.5. Betrouwbaarheid en nauwkeurigheid

- •

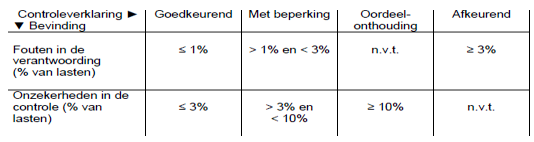

Artikel 6.5.1. Bij zijn oordeelsvorming over de naleving van de subsidievoorwaarden streeft de accountant naar een redelijke mate van zekerheid. Indien dit begrip voor het gebruik van statistische technieken gekwantificeerd moet worden, moet uitgegaan worden van een betrouwbaarheid van 95 procent.

-

- •

Artikel 6.5.2. Naast getrouwheidsfouten kan sprake zijn fouten in een (gedeelte van een) post die niet voldoet aan één of meer aspecten van de wet- en regelgeving. Fouten worden in absolute zin opgevat, voor zover het de naleving van de subsidievoorwaarden betreft. Saldering van deze fouten is daarom niet toegestaan.

- •

Artikel 6.5.3. Van een onzekerheid in de controle is sprake als er onvoldoende (controle-) informatie beschikbaar is om een (gedeelte van een) post als goed of fout aan te merken. Bij fouten in de financiële verantwoording kan onderscheid gemaakt worden tussen incidentele en structurele fouten:

- a.

Van een incidentele fout is sprake als het een toevallige fout betreft. Kenmerkend voor incidentele fouten is dat in principe geen herhaling optreedt van de geconstateerde fout.

- b.

Van een structurele fout is sprake als de oorzaak van de fout is gelegen in (onderdelen van) het systeem van uitvoering, waardoor fouten met een (zeker) herhalingskarakter (kunnen) optreden.

- c.

Het voorgaande is van overeenkomstige toepassing op onzekerheden in de controles. Voor een adequate onderbouwing van het oordeel is het noodzakelijk dat de accountant fouten en onzekerheden zoveel mogelijk kwantificeert.

- a.

- •

-

• Artikel 6.6. Aandachtspunten bij het onderzoek naar de gerealiseerde activiteiten. Indien artikel 5.2. van dit protocol van toepassing is en de subsidieontvanger vanuit de verplichting opgenomen in de verleningsbeschikking de gerealiseerde activiteiten dient te verantwoorden, zal de subsidieontvanger haar accountant opdracht geven tot het uitvoeren van specifieke werkzaamheden. Deze werkzaamheden worden uitgevoerd volgens de geldende accountantsrichtlijnen (NV COS 4400). De accountant onderzoekt onder meer of de niet-financiële informatie voldoet aan de onderstaande eisen:

- a.

De informatie is op een ordelijke en controleerbare wijze tot stand gekomen:

- b.

De verantwoordelijkheden en bevoegdheden in het proces zijn duidelijk vastgelegd;

- c.

Het totstandkomingproces is achteraf reconstrueerbaar;

- d.

De niet-financiële informatie die als uitkomst van het proces wordt opgeleverd stemt overeen met de niet-financiële informatie zoals in het activiteitenverslag is opgenomen;

- e.

Niet strijdig met de financiële informatie in de verantwoording.

- f.

Ordelijk wil zeggen opgezet in overeenstemming met de in de administratieve organisatie en interne controle vastgelegde procedures, functionerend in overeenstemming daarmee en deugdelijk in opzet en werking. Controleerbaar wil zeggen: de beschikbare informatie stelt de accountant van een organisatie in staat om de administratieve verwerking hiervan te beoordelen en op werking te toetsen.

- a.

Artikel 7. Rapportages accountantsonderzoek.

-

• Artikel 7.1. De accountant legt de uitkomsten van de controle vast in een controleverklaring over de getrouwheid en rechtmatigheid van de verantwoording. Voor deze verklaring dient de accountant aan te sluiten bij de standaarden van de Nadere voorschriften Controle- en Overige Standaarden (NV COS) en dient hij deze na te leven. Bovendien dient door de accountant in de controleverklaring expliciet te worden verklaard dat het Controleprotocol eindverantwoording verleende subsidies Gemeente Maastricht 2020 is toegepast.

-

• Artikel 7.2. Accountantsverslag. Het accountantsverslag is een uitzonderingsrapportage die alleen wordt verstrekt als er sprake is van een niet-goedkeurende controleverklaring. In het verslag geeft de accountant een nadere toelichting op zijn overwegingen welke hebben geleid tot een niet-goedkeurende controleverklaring.

-

• Artikel 7.3. Rapport van feitelijke bevindingen. In het Rapport van feitelijke bevindingen rapporteert de accountant over de uitkomsten van zijn onderzoek ten aanzien van de deugdelijke totstandkoming van de in het activiteitenverslag verantwoorde gerealiseerde activiteiten (= niet-financiële informatie). Hiervoor is geen specifiek format voorgeschreven. In ieder geval moet duidelijk zijn vermeld welke werkzaamheden de accountant heeft uitgevoerd en tot welke bevindingen deze hebben geleid.

Artikel 8. Inwerkingtreding

Dit protocol treedt een dag na de wettelijke bekendmaking in werking.

Ondertekening

Aldus besloten in de vergadering van het college van burgemeester en wethouders van Maastricht, d.d. 13 oktober 2020.

De secretaris,

R.E.C. Kleijnen

de burgemeester,

J.M. Penn-te Strake

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl