Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR76391

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR76391/1

Contourennota rekenkamercommissie

Geldend van 28-07-2005 t/m heden

Intitulé

Contourennota rekenkamercommissieDe raad der gemeente Meppel;

b e s l u i t :

vast te stellen: de Contourennota rekenkamercommissie

Deel I Inleiding

Artikel 1 Algemeen

De overheid, gemeenten niet uitgezonderd, staat onder grote druk. In toenemende mate wordt erop toegezien dat belastinggelden doeltreffend en doelmatig worden besteed. De burger wil ook een overheid die betrouwbaar is. Hij verwacht daarom dat deze gelden tevens rechtmatig besteedt.

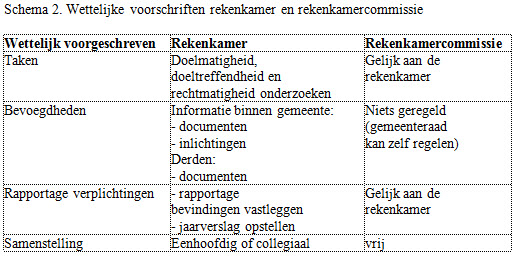

Als gevolg van de dualisering van het gemeentebestuur zijn gemeenten per 1 januari 2006 verplicht om een rekenkamer(commissie)1 operationeel te hebben. Dit is een nieuw instrument voor de gemeenteraad om zijn controlerende taak te versterken. De rekenkamer(commissie) doet onderzoek naar de doelmatigheid, doeltreffendheid en rechtmatigheid van het gevoerde beleid.

De gemeenteraad van Meppel is voornemens nog voor deze zomer een besluit te nemen over de invulling van de rekenkamer(commissie). De financiële werkgroep, vallend onder de commissie bestuurlijke zaken, heeft de verdere voorbereiding ter hand genomen. Dit heeft geleid tot deze nota, waarin de contouren verder geschetst worden. Hierbij wordt uiteindelijk voorgesteld te kiezen voor een rekenkamercommissie (zie deel III van deze nota).

Dit advies is mede gebaseerd op de conclusies die zijn te trekken aan de hand van de discussienotitie van 15 september 2003 (een weergave is van de raadsbijeenkomst van 10 september 2003 met de vertegenwoordigers van "De Lokale Rekenkamer"), de vervolgdiscussies die hebben plaatsgevonden in de raad en commissies en de memo aan de commissie bestuurlijke zaken d.d. 16 december 2004. Ook is acht geslagen op het initiatiefvoorstel van de fractie van Sterk Meppel d.d. 29 augustus 2002, waarin, wordt opgeroepen voor een snelle invoering van een onafhankelijke gemeentelijke rekenkamer. Verder zijn de op- en aanmerkingen van de vergadering van de commissie bestuurlijke zaken van 20 mei 2005 verwerkt in dit stuk.

De nota begint met een theoretische context van de rekenkamer(commissie). Vervolgens wordt ingegaan op de uitgangspunten en basiswaarden van de , rekenkamer(commissie), mede vertaald naar de Meppeler situatie. In het derde deel wordt de aangebrachte verfijning weergegeven, wat leidt tot dit eindvoorstel. i

Met inachtneming van de reeds gemaakte opmerkingen, is deze nota vertaald naar in een verordening op de rekenkamercommissie. Deze verordening is als het ware verbonden met dit stuk.

Deel II THEORETISCHE CONTEXT

Artikel 2 Rekenkamer versus rekenkamercommissie

Grofweg gezien biedt de Gemeentewet de raad de mogelijkheid een keuze te maken tussen een rekenkamer of een rekenkamercommissie. De belangrijkste overweging daarbij is of de raad kiest voor onafhankelijkheid van de rekenkamer ten opzichte van de raad, of opteert voor een grotere betrokkenheid van de raad met de taken die voorgeschreven zijn voor een rekenkamercommissie (al dan niet met externe leden). Indien een gemeente voor dit laatste kiest, heeft zij veel vrijheid bij de inrichting van de functie.

Artikel 3 De bestuurscultuur

Ongeacht de keuze voor een rekenkamer of rekenkamercommissie, de bestuurscultuur zal andere accenten (moeten) krijgen. De raad en het college van burgemeester en wethouders moeten bereid zijn kritisch naar zichzelf te kijken, de resultaten van het bestuur te onderzoeken en te evalueren en het beleid en/of de uitvoering bij te stellen waar dat nodig is. Daarbij hoort openheid naar buiten toe, bereidheid te laten zien wat men doet en een houding om van de aanbevelingen en reacties te willen leren. Controle zou beschouwd moeten worden als onderdeel van de gehele beleidscyclus.

Artikel 4 De kaderstellende taak van de raad

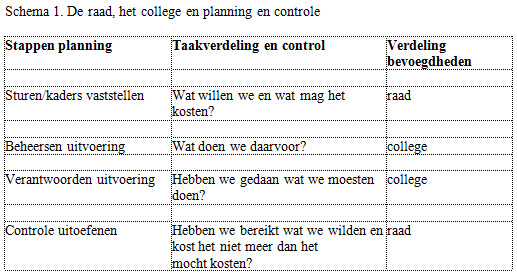

De raad heeft in het duale systeem de taak van sturen, het geven van kaders voor het beleid en de controle op het uitvoeren ervan. Daarbij zijn drie vragen essentieel, waarbij onontkoombaar de doeltreffendheid en de doelmatigheid aan de orde zijn. Deze vragen zijn:

- Wat willen we bereiken?

- Wat gaan we daarvoor doen?

- Wat mag het kosten?

Bij de eerste vraag gaat het om de maatschappelijke effecten (outcome). De tweede vraag betreft de activiteiten en de diensten die daarvoor nodig zijn (output). En de derde vraag gaat over de afweging tussen de baten en de lasten.

Artikel 5 De controlerende functie van de raad

De raad zal met name aan de hand van de verantwoording van het college zijn controlerende functie moeten uitoefenen, zowel over de uitkomsten van het beleid als over de beleidsuitvoering zelf.

De basis voor de controlerende functie zijn twee sets van drie vragen. De eerste set is een tegenpool van de drie ’W-vragen’. Het zijn de drie ’H-vragen’:

- Hebben we bereikt wat we wilden?

- Hebben we gedaan wat we moesten doen?

- Heeft het gekost wat het mocht kosten?

De andere drie vragen zijn:

- Is het beleid doeltreffend?

- Is de beleidsuitvoering doelmatig?

- Is de besteding rechtmatig?

De vraag naar de doeltreffendheid en de doelmatigheid hangt in dezen nauw samen met de drie ’H-vragen’.

Artikel 6 De controlerende functie van de raad ondersteund

De raad kan het benodigde onderzoek naar de doeltreffendheid en de doelmatigheid niet altijd allemaal zelf uitvoeren. Artikel 213a van de Gemeentewet gaat ervan uit dat de doeltreffende en doelmatige uitvoering van de programma’s vooral een verantwoordelijkheid is van het college. Tussen het ’externe’ onderzoek van de rekenkamer(commissie) en het ’interne’ onderzoek door het college bestaat dan ook een verband. ’

Artikel 7 Rekenschap

De controle door de raad - daarbij gesteund door onderzoek naar de doeltreffendheid en de doelmatigheid - is tevens een schakel in de rekenschap over de programma’s en de prestaties van de gemeente aan de burger. Het gaat dus niet alleen om de prestaties van het college, maar ook om de prestaties van de gemeente als geheel. , Daarbij behoort openheid en transparantie naar buiten toe, de bereidheid te laten zien wat men doet en een houding om van de aanbevelingen en reacties daarop te willen leren.

Artikel 8 Een rekenkamer of een rekenkamercommissie

De Gemeentewet bepaalt dat de raad moet kiezen voor een rekenkamer

volgens een vast model dat in de wet is vastgelegd of vaar een

rekenkamercommissie, waarbij de raad - binnen de wettelijke kaders -

meer zelf invulling geeft aan de uitvoering van de taak

Het meest wezenlijke verschil tussen de rekenkamer en rekenkamercommissie is dat een raadslid niet tevens lid mag zijn van de rekenkamer; hij kan dit wel zijn bij de rekenkamercommissie.

Bij het begrip onafhankelijkheid gaat het er in de kern om, dat de rekenkamer(commissie) zonder "last en ruggespraak" zelf zaken kan regelen, zoals de keuze van de onderwerpen van onderzoek en de wijze van onderzoek en rapportage.

Artikel 9 De rekenkamer en de rekenkamercommissie

De raad hoeft bij een rekenkamer eigenlijk alleen te beslissen over een eenhoofdige of een collegiale leiding en daarnaast natuurlijk over de benoeming van de leden, de middelen, de ambtelijke ondersteuning en dergelijke.

De invulling van de rekenkamer(commissie) is grotendeels vrij. De raad heeft meer dan bij de rekenkamer mogelijkheden zaken zelf te regelen en aan te passen aan de eigen situatie. De onafhankelijkheid is daarbij een cruciale factor.

De criteria voor de onafhankelijkheid van de rekenkamer en de rekenkamercommissie die van belang zijn, zijn de volgende:

- vrije keuze van de onderzoeksonderwerpen;

- vrijheid bij de wijze en uitvoering van onderzoek;

- vrijheid van publiceren;

- toegang tot relevante informatie;

- wijze van benoeming en ontslag van de leden van de rekenkamer die politieke beïnvloeding uitsluit;

- voldoende financiële middelen;

- voldoende ambtelijke ondersteuning, waarbij deze ambtenaren niet onder de ambtelijke hiërarchie van het college vallen;

- benoemen van onverenigbare betrekkingen.

Deel III UITGANGSPUNTEN EN BASISWAARDEN REKENKAMER

Artikel 10 Uitgangspunten

Bij de afweging van keuze voor het ’type’ rekenkamer, dient een drietal uitgangspunten in het oog te worden gehouden:

1. De rekenkamer is een instrument van de raad. Het is dus aan de raad om te bepalen wat voor profiel de rekenkamer dient te hebben en daar vervolgens een concreet model voor te bepalen.

2. De wettelijke ruimte biedt de mogelijkheid om een rekenkamer ’op maat’ op te richten, passend bij de wensen en ambities van Meppel. Dit zorgt ervoor dat de rekenkamer een goed functionerende versterking wordt van de controlefunctie van de raad. Dit impliceert ook dat het model aan verandering onderhevig kan zijn. Met andere woorden, er kan een "kantelmoment" ingebouwd worden, waar een evaluatie/heroverweging plaatsvindt.

3. De gemeentelijke rekenkamer staat niet op zichzelf, maar heeft een rol in samenhang met de andere instrumenten van de raad die de controlerende rol versterken (denk aan de aansturing van de accountant, de verordening 213a, waarin de raad bepaalt op welke wijze het college zelf onderzoek doet naar doelmatigheid en doeltreffendheid).

Artikel 11 Basiswaarden

Ten aanzien van de rekenkamer(commissie) zijn vier basiswaarde te onderscheiden!:

- Positionering van de rekenkamer in relatie tot raad, college en ambtenaren en bevolking.

- Onafhankelijkheid van de rekenkamer.

- Doelstelling, ofwel wat voor type onderzoeken vindt de raad wenselijk en wat moet de raad daarmee kunnen doen.

- Het belang of ambitieniveau dat de raad toekent aan de gemeentelijke rekenkamer

Artikel 12 Positionering

De positionering van de rekenkamer(commissie) heeft betrekking op de positie temidden van raad, college, ambtenaren en burgers. Formeel is de rekenkamer(commissie) een instrument van de raad, maar de relatie met college, ambtenaren en ook burgers is evident. De relatie met ambtenaren en college krijgt: onder andere vorm door de procedures bij de planning en uitvoering van onderzoeken (de mate waarin er wordt gewerkt middels hoor en wederhoor, bijdragen aan lopende onderzoeken e.d.) en de mate waarin het instrument tot leerervaringen moet leiden voor ambtenaren en college (wil de raad een ’afrekenkamer’ of een rekenkamer die tot leerervaringen moet leiden).

Artikel 13 Onafhankelijkheid

De onafhankelijkheid van de rekenkamer(commissie) komt vooral tot uiting in de formele onafhankelijkheid ten opzichte van de raad (mate van vrijheid van rapportage en het bepalen van de onderzoeksagenda). Daarnaast is de bemensing van de rekenkamer(commissie) een belangrijk middel om (on)afhankelijkheid te genereren. Wanneer er raadsleden in worden benoemd, is er een duidelijke betrokkenheid met de raad. Onafhankelijkheid komt op meer informele wijze tot uiting in de houding van leden (kritische geest, onafhankelijke oordeelsvorming). Ook de mate waarin men eigen ambtelijke ondersteuning heeft die geen functie heeft voor raad en/of college, en de mate waarin de rekenkamer(commissie) een voldoende groot eigen budget heeft, zijn van invloed op de onafhankelijkheid.

Artikel 14 Doelstelling

De doelstelling van de rekenkamer(commissie) betreft de vraag wat de raad primair wil bereiken met dit instrument. Welke onderzoeksonderwerpen komen in aanmerking voor een onderzoek en welke criteria dienen daarvoor wellicht te worden aangelegd? Moet onderzoek van de rekenkamer(commissie) de raad vooral helpen om politieke verantwoordelijken ’af te rekenen’ of om leereffecten te genereren? Kan de rekenkamer(commissie) zich op incidenten richten of is het doel vooral structureIe processen te onderzoeken? Hoe ligt de balans tussen doelmatigheid en doeltreffendheidsonderzoek? Het antwoord op deze vragen geeft inzicht in dat wat de raad beoogt met de rekenkamer (commissie).

Artikel 15 Ambitieniveau

Het ambitieniveau dat de raad heeft met betrekking tot de rekenkamer(commissie) wordt zichtbaar in de faciliteiten en budgetten die de rekenkamer ter beschikking staan. Daartoe is het belangrijk dat de raad zich realiseert hoe belangrijk men de rekenkamer(commissie) vindt in relatie tot de andere instrumenten die de controlerende rol van de raad versterken (denk aan het onderzoeksrecht van de raad en de verordening ten aanzien van het doelmatigheids- en doeltreffendheidsonderzoek van het college).

Artikel 16 Vertaling naar Meppeler situatie

Uitgaande van de discussies zoals die op zijn gevoerd, kan de volgende mogelijkheid voor een rekenkamer(commissie) voor Meppel omschreven worden:

- Positionering: De rekenkamer(commissie) is er voor de raad en versterkt de controlerende rol van de raad. Direct en indirecte leereffecten voor ambtenarenapparaat en college zijn wenselijk.

- Onafhankelijkheid: De rekenkamer(commissie) is onafhankelijk in werkwijze en waarheidsvinding. Onderzoekers dienen onafhankelijk te zijn.

- Doelstelling: De rekenkamer(commissie) onderzoekt structurele beleidsprocessen en richt zich daarin primair op effectiviteit van beleid. De nadruk ligt op leren.

- Ambitieniveau: De rekenkamer(commissie) is belangrijk voor de raad in relatie tot de andere instrumenten die men ter beschikking heeft. Men wil kwalitatief goede onderzoeken, uitgevoerd door onafhankelijke onderzoekers.

De rekenkamer zoals de wet deze beschrijft, lijkt in Meppel geen reële optie te zijn, en wel om de volgende reden. De uiteenlopende meningen wat betreft de mate van onafhankelijkheid en de positionering ten opzichte van burgers en

belangengroeperingen pleit voor een leerproces waarin de raad kan ’experimenteren’ met een rekenkamervorm, die na enkele jaren wordt geëvalueerd en waar nodig bijgesteld. Een onafhankelijke rekenkamer zoals de wet deze bedoelt staat relatief op afstand van de raad en kan daarmee het leereffect beperken.

De discussie met de raad wijst tevens op de wenselijkheid van een leerproces voor wat betreft de ontwikkeling van de interne organisatie en de rol van de rekenkamer(commissie) daarbij. Dat pleit voor een model ’dichtbij’ raad en ambtelijke organisatie.

Wanneer de raad kiest voor een dergelijk leerproces, is ook de intergemeentelijke rekenkamer eigenlijk geen optie, omdat deze ook op relatief grote afstand van de raad zal opereren. De keuze zou dan uitkomen op een rekenkamercommissie.

Deel IV VERFIJNING FINANCIELE WERKGROEP

Op grond van de voorgaande hoofdstukken is de financiële werkgroep in de voorbereiding op verdere besluitvorming met name ingegaan op verfijning van de basiswaarden, rekeninghoudend met de uitgangspunten. Deze verfijning leidt ertoe dat voorgesteld wordt te kiezen voor een rekenkamercommissie bestaande uit drie externe leden.

Artikel 17 Positionering

De rekenkamercommissie is een instrument van de raad gericht op het leereffect. Het is daarmee geen afrekeninstrument. De onderzoeksonderwerpen zullen zich op alle geledingen van de gemeente Meppel moeten kunnen richten, zowel op de politieke, de bestuurlijke, als de ambtelijke geleding. Uitgangspunt is dat de rapporten van de rekenkamercommissie de effecten van het gemeentelijk beleid weergeven en daarom een waarde kan zijn voor de bevolking. Ten opzichte van burgers is de rekenkamer zichtbaar en benaderbaar. Dit betekent ook dat burgers de rekenkamercommissie i kunnen verzoeken bepaalde onderwerpen op te nemen in het onderzoeksprogramma.

Artikel 18 Onafhankelijkheid

De raad zou, zij het in beperkte mate, betrokken moeten kunnen zijn bij de rekenkamer(commissie). Een volledige onafhankelijkheid is niet gewenst. De experimentele fase waarin de startende rekenkamer(commissie) zich in zou bevinden, is hier de belangrijkste redenen toe. Daarom ligt een keuze voor een rekenkamercommissie voor de hand.

Om te voorkomen dat (partij)politieke overwegingen een leidende rol gaan spelen bij de onderwerpkeuze van de onderzoeken, wordt ervoor gekozen dat de i rekenkamercommissie haar eigen agenda opstelt. Hierdoor zal de onderwerpkeuze, meer bepaald worden door overwegingen die met de inhoud van beleid of het doen van onderzoek te maken hebben. Bovendien laat dit de mogelijkheid open om ook besluitvorming van de raad tot onderwerp van onderzoek te maken.

Dit laat onverlet de afspraak dat de onderzoeksagenda ter kennisname wordt aangeboden aan de raad. Dit laat ook onverlet de mogelijkheid van de raad (idem burgers) om onderwerpen aan te dragen. Echter, de uiteindelijke keuze daartoe wordt overgelaten aan de rekenkamercommissie. Afwijzing van aangedragen onderwerpen zal gemotiveerd kenbaar gemaakt dienen te worden.

Artikel 19 Samenstelling

Vooropgesteld, de rekenkamercommissie zal in beginsel zelf geen onderzoek doen. Het doen van feitelijk onderzoek zal worden gedaan door onafhankelijke externe deskundigen c.q. bureaus. De rol van de commissie is het opstellen van onderzoeksopdrachten, voortgangsbewaking en eindbeoordeling. Echter, bepaalde onderzoeken, waaronder een eenvoudige vorm van (dossier)onderzoek, zou kunnen worden uitgevoerd door de leden of de secretaris van de rekenkamercommissie.

De commissie zou moeten bestaan uit drie externe leden. De commissie kiest uit haar midden een voorzitter. Deze samenstelling komt de wens van onafhankelijkheid geheel ten goede.

De leden worden gerekruteerd op basis van deskundigheid en aantoonbare affiniteit (o.a. kennis van beleidsonderzoek, analytisch, objectief en onafhankelijk, kritisch, kennis en inzicht van politieke processenverhoudingen).

De leden zullen worden benoemd voor een periode van vier jaar. De leden zijn voor een periode herbenoembaar. Let wel, de benoeming van de leden van de eerste rekenkamercommissie zou dienen te gebeuren met inachtneming van een evaluatiemoment door de raad na de eerste periode.

De secretaris van de rekenkamercommissie organisatorisch worden ondergebracht bij de griffie.

Artikel 20 Ambitieniveau

Het ambitieniveau van de rekenkamercommissie is hoog. De samenstelling van de commissie dient dan ook te bestaan uit gekwalificeerde personen. De onderzoeksagenda zal jaarlijks tenminste twee tot vier majeure onderzoeken moeten bevatten. Gezien het uitgangspunt dat de onderzoeken in beginsel extern worden weggezet, is dit een reële mogelijkheid. Bovendien is in de perspectiefnota voor de komende jaren een budget beschikbaar gesteld voor de rekenkamercommissie van € 100.000,- op jaarbasis.

Artikel 21 Afstemming

Hoewel de rekenkamercommissie uiteindelijk zelf haar onderzoeksagenda samenstelt, is het voor de handliggend dat de agenda is afgestemd op ander onderzoek in de gemeentelijke organisatie, zoals accountantsonderzoek en onderzoeken op basis van de verordening 213a.

Artikel 23 Samenwerking

De gemeenteraad van Meppel heeft in het voortraject aangegeven terughoudend te willen zijn in samenwerking met andere gemeenten. Echter, drie mogelijkheden van samenwerking zijn toch de moeite waard om uitgelicht te worden, namelijk een personele unie met rekenkamercommissies van drie omliggende gemeenten Westerveld, De Wolden en Steenwijkerland, het aantrekken van een ambtelijk secretaris en de onderzoekspool Drenthe.

De drie genoemde gemeenten verkeren allen in min of meer dezelfde fase als Meppel en hebben, dan wel gaan, allen kiezen voor een rekenkamercommissie bestaande uit drie externe deskundigen. Er bestaat animo om gezamenlijk te kijken of een personele unie tot de mogelijkheden behoort. Hierover worden de komende maanden vervolggesprekken gevoerd.

Gezien de voorgestelde werkwijze, de omvang van het budget en het aantal te verwachten onderzoeken, Is het niet aannemelijk dat een fulltime secretaris geworven wordt. Een secretaris ondergebracht bij de griffie is wel een logische. Echter, de griffie heeft thans onvoldoende bezetting om een secretaris te leveren. Derhalve zal een secretaris aangetrokken moeten worden. Wellicht dat het werven van een secretaris met één of meerdere gemeenten een optie is. Ook dit zal onderwerp van gesprek zijn met de drie omliggende gemeenten.

Gemeenten hebben op verschillende terreinen (onderzoeks)deskundigheid in huis. Op dit moment is men binnen Drenthe aan het kijken of deze deskundigheid valt te bundelen in een onderzoekspool, waaruit verschillende deelnemende gemeenten op basis van een detacheringscontract kunnen putten. Hierdoor zou op een relatief goedkope wijze gebruik gemaakt kunnen worden van externe deskundigheid.

Resumé: een rekenkamercommissie bestaande uit drie externe leden

Artikel 24 Omschrijving

Een commissie bestaande uit drie externe leden die allen geworven worden op basis van deskundigheid. De commissie bepaalt zelfstandig de onderzoeksagenda, waarbij raadsleden en burgers wel onderwerpen kunnen aandragen. Onderzoeken worden primair uitbesteed (vanwege het tijdsbeslag voor raadsleden en het waarborgen van onafhankelijkheid) en soms (deels) zelf uitgevoerd, waar het om eenvoudiger (dossier)onderzoek gaat.

Artikel 25 Voordelen

Relatief lage vaste kosten, kosten zijn vooral onderzoekskosten. Er kan specifieke deskundigheid in huis gehaald worden door het aantrekken van externen. Doordat er geen raadsleden deel uitmaken van de commissie, Is er sprake van een optimale deskundigheid.

Artikel 26 Tot slot

De rekenkamercommissie is een kwestie van lef om eisen te stellen aan de kwaliteit van de spiegel, die de raad zich moet willen voorhouden; dus lef om zichzelf kwetsbaar op te stellen.

Artikel 28 Profiel rekenkamercommissie

Aan de leden van de rekenkamercommissie worden de volgende eisen gesteld.

- maatschappelijke betrokkenheid

- een kritische en onafhankelijke instelling

- een analytische blik en in staat zijn tot objectieve en onafhankelijke oordeelsvorming

- onafhankelijkheid ten opzichte van het gemeentebestuur van Meppel

- bereid om zich enkele dagdelen per maand in te zetten voor de rekenkamercommissie (voor de voorzitter iets meer tijd)

- extra voor de voorzitter: het vermogen om leiding te geven aan een onderzoeksproces en beschikken over communicatieve vaardigheden om de commissie ook naar buiten toe te vertegenwoordigen

- werk- en denkniveau: HBO/academisch

Bij de samenstelling van de commissie wordt erop gelet dat de volgende disciplines zo goed mogelijk in de commissie zijn vertegenwoordigd:

- onderzoekservaring en/of ervaring met het begeleiden van onderzoek

- inzicht in politieke verhoudingen en in beleidsprocessen

- bedrijfskundig inzicht

- financiële deskundigheid

- juridische deskundigheid

Belangrijk is dat de commissie als team functioneert.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl