Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR275938

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR275938/1

Regeling vervallen per 28-06-2017

Beleidsregel misbruik en oneigenlijk gebruik subsidies Noord-Brabant

Geldend van 01-04-2013 t/m 27-06-2017

Intitulé

Beleidsregel misbruik en oneigenlijk gebruik subsidies Noord-BrabantGedeputeerde Staten van Noord-Brabant

Gelet op artikel 4:81 van de Algemene wet bestuursrecht;

Gelet op artikel 5 van de Algemene subsidieverordening Noord-Brabant;

Overwegende dat Provinciale Staten aan Gedeputeerde Staten de opdracht hebben gegeven om misbruik en oneigenlijk gebruik van subsidies tegen te gaan;

Overwegende dat beleid voor misbruik en oneigenlijk een belangrijk onderdeel vormt van het nieuwe subsidiesysteem van de Algemene subsidieverordening Noord-Brabant en ziet op een sluitend systeem van het nemen van eigen verantwoordelijkheid en het afleggen van verantwoording door de subsidieaanvrager in relatie tot risicogerichte controle en een actieve en consistente handhaving door de subsidieverstrekker;

Overwegende dat deze beleidsregel aansluit bij de reeds bestaande Beleidsregel integraal M&O-beleid;

Besluiten vast te stellen de volgende beleidsregel:

§ 1 Inleiding

Artikel 1 Begripsbepalingen

In deze beleidsregel wordt verstaan onder:

- a.

Aanwijzingen voor subsidieverstrekking: Regeling van de Minister-President, Minister van Algemene Zaken, van 15 december 2009, nr. 3086451, houdende vaststelling van Aanwijzingen voor subsidieverstrekking;

- b.

Asv: Algemene subsidieverordening Noord-Brabant;

- c.

M&O-beleid: beleid inzake misbruik en oneigenlijk gebruik van subsidies;

- d.

misbruik: het verkrijgen of genieten van een (te hoge) subsidie door bewust niet, niet tijdig, niet juist of niet volledig verstrekken van gegevens en inlichtingen;

- e.

oneigenlijk gebruik: het volgens de regels van de wet maar in strijd met de bedoelingen van de wettelijke bepalingen verkrijgen of genieten van een (te hoge) subsidie;

- f.

Rijkssubsidiekader: Kader financieel beheer rijkssubsidies

- g.

Wet bibob: Wet bevordering integriteitsbeoordelingen door het openbaar bestuur.

Artikel 2 Rijkssubsidiekader

Het Rijk heeft op 24 april 2009 het Rijkssubsidiekader vastgesteld, dat de uitvoering en verantwoording van rijkssubsidies vereenvoudigt en uniformeert. Door deze vereenvoudiging worden de administratieve lasten voor burgers, bedrijven, instellingen en de uitvoeringslasten voor de overheid teruggedrongen. In IPO-verband is in juni 2010 besloten dat de provincies met hun subsidiesystematiek zullen aansluiten bij het Rijk. Gedeputeerde Staten hebben op 6 december 2011 besloten om het Rijkssubsidiekader onverkort in te voeren bij de provincie Noord-Brabant. Daartoe hebben Provinciale Staten op 12 oktober 2012 de Asv vastgesteld. Als uitgangspunt voor de implementatie gelden de 20 aanwijzingen die het Rijk heeft vastgelegd in de Aanwijzingen voor subsidieverstrekking. Deze aanwijzingen vormen het integrale geheel van het Rijkssubsidiekader: toepassingsbereik, begrippen, voorschriften en uniformering.

Artikel 3 Uitgangspunten Rijkssubsidiekader

Het Rijkssubsidiekader is gebaseerd op de volgende vier uitgangspunten:

- a.

proportionaliteit: De lasten die met de subsidie gepaard gaan staan in verhouding tot het subsidiebedrag. Een lager subsidiebedrag betekent minder en eenvoudiger voorwaarden en een beperkter verantwoordingsmodel dan bij een hoger subsidiebedrag.

- b.

sturen op prestaties en hoofdlijnen: Niet de kosten, maar de te leveren prestaties zijn het uitgangspunt bij kleinere subsidies. Voor grote subsidies blijven de werkelijke kosten de input en leidend voor de afrekening.

- c.

uniformering en vereenvoudiging: Lastenvermindering door uniforme en vereenvoudigde regels voor het financiële beheer van subsidies (aanvraag, uitvoering en de verantwoording). Concreet gaat het ondermeer om verplichtingen ten aanzien van termijnen, kostenbegrippen, voorschotten en (tussentijdse) rapportages.

- d.

verantwoord vertrouwen en risicoacceptatie: Vertrouwen is de basis, totdat het tegendeel blijkt. Dit vertrouwensprincipe krijgt vorm door niet meer alle subsidieontvangers in alle gevallen te belasten met verantwoordingen, rapportages en controles. De aandacht in de uitvoering verschuift naar de risicogroepen en naar de uitzonderingen. De subsidieontvanger krijgt meer eigen verantwoordelijkheid, bijvoorbeeld door een actieve meldingsplicht als er iets niet goed gaat. Dit vertrouwen is gerechtvaardigd in combinatie met een streng regime voor het aanpakken van misbruik.

Artikel 4 Maatregelen Rijkssubsidiekader

Op basis van deze uitgangspunten zijn de volgende met elkaar samenhangende maatregelen ontwikkeld:

- a.

drie standaard uitvoerings- en verantwoordingsarrangementen waarvan de toepassing wordt bepaald door de hoogte van het subsidiebedrag:

- 1°.

arrangement 1, subsidies tot € 25.000: direct vaststellen, of ambtshalve vaststellen en desgevraagd verantwoording over prestaties;

- 2°.

arrangement 2, subsidies van € 25.000 tot € 125.000: verantwoording over de prestaties;

- 3°.

arrangement 3: subsidies van € 125.000 en hoger: verantwoording over kosten en prestaties.

- 1°.

- b.

uniformering en vereenvoudiging van begrippen en verplichtingen in het subsidieproces;

- c.

Het opzetten en uitvoeren van een beleid om misbruik en oneigenlijk gebruik te voorkomen (M&O-beleid).

Artikel 5 Risicobeheersing

De uitgangspunten en maatregelen van het Rijkssubsidiekader vragen om nieuw beleid omtrent risicobeheersing bij subsidies. Bij de subsidieverlening wordt daarbij gebruik gemaakt van een risicoanalyse en interne beoordelingsystematieken om misbruik en oneigenlijk gebruik te voorkomen. Bij subsidievaststellingen wordt gebruik gemaakt van een methodiek van risicobeheersing en controle om misbruik op te sporen en te sanctioneren. De risico’s worden op deze manier goed beheerst en zijn voortdurend inzichtelijk.

Artikel 6 Beleidsregel integraal M&O-beleid

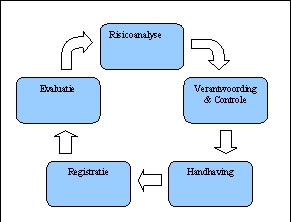

Het beleid bij misbruik en oneigenlijk gebruik van subsidies is een nadere uitwerking van de Beleidsregel integraal M&O-beleid van de provincie Noord-Brabant, specifiek voor subsidies. Die beleidsregel is in werking is getreden op 12 mei 2005 en gaat uit van vijf elementen waar in een beleidscyclus aandacht aan moet worden besteed:

- a.

beleidsvoorbereiding en regelgeving

- b.

voorlichting

- c.

controlebeleid

- d.

sanctiebeleid

- e.

evaluatie

Artikel 7 Aanwijzingen van het Rijk

Het hieronder nader uitgewerkte beleid bij misbruik en oneigenlijk gebruik van subsidies is gebaseerd op de Aanwijzingen voor subsidieverstrekking. De elementen uit de Beleidsregel integraal M&O-beleid van de provincie Noord-Brabant komen daarin terug.

Artikel 8 M&O-beleid

Het provinciaal M&O-beleid omtrent risicobeheersing bij subsidies is gebaseerd op een nadere uitwerking van Aanwijzing 20 van de Aanwijzingen voor subsidieverstrekking. Die Aanwijzing gaat uit van vijf handelingen die in samenhang misbruik en oneigenlijk gebruik tegengaan:

- a.

er wordt een risicoanalyse uitgevoerd en schriftelijk vastgelegd bij de totstandkoming van elke subsidieregeling.

- b.

er wordt beoordeeld of de (steekproefsgewijze) verantwoording voldoet aan de voorwaarden die hieraan zijn gesteld. Er vindt een actieve en consistente toepassing plaats van de beschikbare handhavingsmogelijkheden.

- c.

er wordt een overzicht bijgehouden van misbruik bij subsidieverstrekking.

- d.

er vindt een periodieke evaluatie van subsidieregelingen plaats.

Artikel 9 Cyclus

Deze handelingen vormen met elkaar een sluitende cyclus, gericht op procesmatige verbetering.

§ 2 Handeling 1 – Risicoanalyse

Artikel 10 Handeling 1

Er wordt een risicoanalyse uitgevoerd en schriftelijk vastgelegd bij de totstandkoming van elke subsidieregeling.

Artikel 11 Risico

Een risico bestaat uit de kans dat een vooraf geschetste situatie zich daadwerkelijk voordoet en het effect dat dit tot gevolg heeft. Naarmate de kans op misbruik hoger en/of het effect daarvan groter wordt, neemt het risico toe.

Artikel 12 Risicoanalyse

Om de risico’s afdoende te kunnen beheersen wordt bij de totstandkoming van iedere subsidieregeling of begrotingssubsidie een risicoanalyse uitgevoerd en vastgelegd.

Artikel 13 Risicoprofiel

De uitkomst van deze analyse bepaalt het risicoprofiel van de subsidieregeling, namelijk hoog, midden of laag risico. Bij incidentele subsidies wordt geen regeling opgesteld, vanwege het incidentele karakter krijgen deze subsidies altijd het risicoprofiel hoog.

Artikel 14 Steekproefsgewijze controle

Het risicoprofiel bepaalt de mate waarin verleende subsidies steekproefsgewijs gecontroleerd worden. De geconstateerde mate van misbruik en oneigenlijk gebruik wordt vervolgens weer gebruikt bij de evaluatie van zowel subsidieregelingen als de gehanteerde risicoanalyse.

Artikel 15 Wet bibob

De risicoanalyse bepaalt naast het risicoprofiel eveneens of de betreffende regeling risico’s kent in het kader van de Wet bibob. Indien deze risico’s worden geconstateerd wordt de subsidieaanvrager verplicht om bij de aanvraag een bibob-vragenformulier in te vullen. In geval van incidentele en begrotingssubsidies wordt op aanvraagniveau bepaald of een vragenformulier in het kader van bibob nodig is. Dit formulier wordt door de provinciale bibob-eenheid beoordeeld. Indien er redelijkerwijs kan worden aangenomen dat er ernstig gevaar bestaat dat de gevraagde subsidie zal worden benut om strafbare feiten te plegen, kan de subsidie worden geweigerd. Desgewenst kan aan het landelijk Bureau bibob gevraagd worden een onderzoek in te stellen, indien het eigen onderzoek onvoldoende duidelijkheid biedt.

§ 3 Handeling 2 – Verantwoording en controle

Artikel 16 Handeling 2

Er wordt beoordeeld of de (steekproefsgewijze) verantwoording voldoet aan de voorwaarden die hieraan zijn gesteld. Op basis van risicoanalyses voert de subsidieverstrekker eventueel aanvullende administratieve en fysieke controles uit.

Artikel 17 Meldingsplicht

Tegenover de verleende subsidie staat de plicht van de subsidieontvanger om vooraf bepaalde prestaties te leveren of activiteiten te verrichten. Als de prestaties niet, niet volledig, niet tijdig of op een alternatieve wijze worden geleverd hebben subsidieontvangers een actieve meldingsplicht. Van elke melding wordt beoordeeld of deze moet leiden tot aanpassing of intrekking van de verleningsbeschikking of gevolgen heeft voor de vaststelling van de subsidie. Gelet op het belang van deze melding, kan dit alleen schriftelijk gebeuren.

Artikel 18 Verantwoording en controle

Verantwoording en eventueel aanvullende controle op maakt het mogelijk te toetsen of een project is uitgevoerd conform hetgeen in de regeling en in de subsidiebeschikking is bepaald. De controle wordt gedaan op basis van steekproeven, maar het is ook mogelijk op basis van vermoeden van misbruik en oneigenlijk gebruik extra controles uit te voeren. De beoordeling bepaalt uiteindelijk de hoogte van de definitieve vaststelling. De mate van verantwoording wordt bepaald door het arrangement waarbinnen de subsidieverlening valt, de mate van controle wordt bepaald door het risicoprofiel van de subsidieregeling. Bij een hoog risico wordt in 20% van de verleningsbeschikkingen een steekproef gehouden, bij een gemiddeld risico in 10% en bij een laag risico in 5% van de verleningsbeschikkingen. Bij een laag risicoprofiel kunnen Gedeputeerde Staten bovendien het verantwoordingsregime van een lager arrangement van toepassing verklaren.

Artikel 19 Arrangement 1, subsidie tot € 25.000

Uitgangspunt in dit arrangement is dat subsidieontvangers in het geheel geen verantwoording afleggen, de subsidie wordt direct of ambtshalve vastgesteld. Subsidieontvangers hebben geen plicht tot het voeren van een financiële administratie. Controle op kosten en uitgaven is voor dit arrangement niet aan de orde. De subsidiebeschikking vermeldt de wijze waarop de prestatie aangetoond kan worden. In principe worden alleen subsidieontvangers van de in de steekproef geselecteerde projecten gevraagd de prestatie aan te tonen. Dit gebeurt aan de hand van op te vragen aanvullende bewijsstukken, tenzij eigen deskresearch al uitsluitsel heeft gegeven. Als de aanvullende stukken of de eigen deskresearch geen uitsluitsel geven is een fysieke controle aan de orde. Hetzelfde geldt voor de extra controles op basis van vermoeden van misbruik en oneigenlijk gebruik.

Artikel 20 Arrangement 2, subsidie van € 25.000 tot € 125.000

Subsidieontvangers leggen binnen dit arrangement allemaal verantwoording af over de geleverde prestaties. Zij hebben geen plicht tot het voeren van een financiële administratie. Controle op kosten en opbrengsten is voor dit arrangement in principe niet aan de orde. Het subsidiebesluit vermeldt de wijze waarop de prestatie aangetoond moet worden. Verantwoordingen worden intern beoordeeld op de geleverde prestatie. Indien de prestatie volledig is geleverd, wordt de subsidie vastgesteld op het verleende bedrag. Prestaties welke niet, niet volledig, niet tijdig of op alternatieve wijze zijn geleverd, worden overeenkomstig de subsidieverlening gekort op het verleende subsidiebedrag en derhalve lager vastgesteld. Alleen indien bij een subsidieverstrekking de kosten en opbrengsten van de te verrichten activiteiten door de aard van de activiteiten zodanig ongewis zijn dat een realistische begroting niet vereist kan worden, kan een subsidieontvanger middels een verantwoording van kosten en opbrengsten aantonen dat de activiteiten verricht zijn. In die gevallen bestaat de plicht tot het voeren van een financiële administratie. De steekproef vindt plaats aan de hand van op te vragen aanvullende bewijsstukken, tenzij eigen deskresearch al uitsluitsel heeft gegeven. Als de aanvullende stukken of de eigen deskresearch geen uitsluitsel geven is een fysieke controle aan de orde. Hetzelfde geldt voor de extra controles op basis van vermoeden van misbruik en oneigenlijk gebruik.

Artikel 21 Arrangement 3, subsidie van € 125.000 en hoger

Subsidieontvangers leggen binnen dit arrangement allemaal verantwoording af over de gemaakte kosten en verkregen opbrengsten en cofinancieringen. Subsidieontvangers hebben de plicht tot het voeren van een financiële administratie. Elke verantwoording is voorzien van een controleverklaring van een accountant. Verantwoordingen worden intern beoordeeld op de gemaakte kosten en gerealiseerde opbrengsten en cofinancieringen. Omdat de verantwoording in dit arrangement is gebaseerd op de controleverklaring van een accountant geeft dit voldoende zekerheid om de beoordeling hierop te baseren. Er worden in arrangement 3 derhalve geen aanvullende steekproeven uitgevoerd.

Artikel 22 Instandhoudingsplicht

Op grond van de Algemene subsidieverordening zijn subsidieontvangers verplicht de zaak die met subsidie tot stand is gekomen vijf jaar in stand te houden. Of aan deze verplichting wordt voldaan wordt bij steekproef gecontroleerd in het derde (5%) en in het vijfde (10%) jaar van de instandhouding.

§ 4 Handeling 3 – Handhaving

Artikel 23 Handeling 3

Er vindt een actieve en consistente toepassing plaats van de beschikbare handhavingmogelijkheden.

Artikel 24 Vertrouwen

Het verantwoordingsproces is gefundeerd op vertrouwen. Subsidieontvangers kunnen met deze wetenschap geneigd zijn de regels minder strak te volgen, zeker als hiermee financiële belangen in het geding zijn. Daarom is het noodzakelijk dat misbruik van het vertrouwen gesanctioneerd wordt. Handhaving kan zowel preventief als repressief worden toegepast. Daarnaast heeft een heldere voorlichting over de wijze waarop de provincie met misbruik en oneigenlijk gebruik omgaat een preventieve werking.

Artikel 25 Preventief handhaven

Aanvragen van subsidieontvangers, waarop in het verleden een sanctie is toegepast, kunnen op grond van Artikel 4:35 van de Algemene wet bestuursrecht preventief geweigerd worden. Het al bij voorbaat diskwalificeren van een subsidieontvanger is een ingrijpende maatregel. Aan de motivering worden hoge eisen gesteld. Een andere grondslag om een subsidie preventief te weigeren ligt in artikel 3 van de Wet bibob. Hierbij moet aannemelijk gemaakt worden dat het subsidiebesluit zal worden aangewend voor het plegen van strafbare feiten.

Artikel 26 Repressief handhaven

Als de subsidieontvanger zich niet aan de subsidievoorwaarden houdt of verplichtingen niet nakomt, zal de subsidie worden ingetrokken of lager vastgesteld worden. Uitbetaalde voorschotbedragen welke het bedrag van de definitieve subsidie overschrijden worden in alle gevallen ingevorderd of verrekend met openstaande bedragen uit andere hoofde. Uitgangspunt voor repressief handhaven is dat de subsidieontvanger gehouden is aan de meldingsplicht. Is het verzoek tot vaststelling ingediend, of de uitvoeringstermijn geëindigd, dan kan de subsidieontvanger niet alsnog melding doen van een wijziging.

Artikel 27 Aangifte OM

Als het geconstateerde misbruik daartoe aanleiding geeft, kan ervoor gekozen worden aangifte te doen bij het Openbaar Ministerie. Bepalend hierbij zijn aspecten als opzettelijkheid, het financiële belang en herhaling. Aangifte bij het Openbaar Ministerie is een zeer zware sanctie. Hiertoe dient voldoende bewijs verzameld te worden. Aangifte wordt alleen gedaan met instemming van Gedeputeerde Staten.

§ 5 Handeling 4 – Registratie

Artikel 28 Handeling 4

Er wordt een overzicht bijgehouden van misbruik bij subsidieverstrekking.

Artikel 29 M&O-register

Onregelmatigheden bij projecten van subsidieontvangers waarvoor is vastgesteld dat zij misbruik of oneigenlijk gebruik hebben gemaakt van subsidiegelden, worden in het M&O-register vastgelegd. Bij het aanvraagformulier wordt al vermeld dat een subsidieontvanger bij misbruik of oneigenlijk gebruik van een subsidieregeling in het M&O-register wordt opgenomen. De mate van misbruik of oneigenlijk gebruik is voor registratie niet van belang, maar wordt wel in het register vermeld. Deze registratie is niet openbaar en alleen toegankelijk voor een beperkte groep interne medewerkers. De subsidieontvanger krijgt een melding dat hij wordt opgenomen in het M&O-register en hij heeft inzagerecht.

Artikel 30 Doel

De registratie heeft tot doel bij te dragen aan een juiste afweging bij twijfelachtige gevallen en biedt input voor:

- a.

de opzet van de risico-analyse; nieuwe risico’s worden geïdentificeerd;

- b.

de evaluatie van subsidieregelingen;

- c.

de evaluatie van het risicobeheersingssysteem;

- d.

de afweging om een subsidie preventief te weigeren.

Artikel 31 Melding College bescherming persoonsgegevens

Omdat het M&O-register ook particuliere subsidieontvangers kan omvatten is het register aangemeld bij het College bescherming persoonsgegevens.

§ 6 Handeling 5 – Evaluatie

Artikel 32 Handeling 5

Er vindt een periodieke evaluatie van subsidieregelingen plaats.

Artikel 33 Actualisatie subsidieregelingen

Alle subsidieregelingen worden jaarlijks aan het eind van het kalenderjaar onderzocht op noodzaak tot actualisatie. Bij deze actualisatie kunnen dan de subsidieplafonds voor het nieuwe kalenderjaar worden aangepast, alsmede technische wijzigingen in de regeling worden doorgevoerd die uit de uitvoeringspraktijk noodzakelijk zijn gebleken. Bij deze jaarlijks actualisatie wordt de uitkomst van de steekproeven en daarmee de mate van risicobeheersing van de regeling meegenomen.

Artikel 34 Evaluatie subsidieregelingen

Daarnaast wordt iedere regeling minstens éénmaal gedurende de looptijd volledig geëvalueerd, waarbij zowel de input (uitvoeringskosten, procesinformatie), de output (geleverde prestaties) als de outcome (maatschappelijk effect) wordt bekeken. Ook hierbij wordt de mate van risicobeheersing betrokken.

Artikel 35 Evaluatie M&O-beleid

Tot slot wordt ook jaarlijks de effectiviteit van deze beleidsregel geëvalueerd. Hierbij worden aspecten als de risicoanalyse, de risicoprofielen en het risicobeheersingssysteem als geheel nader bekeken en waar nodig leidt dit tot aanpassingen.

§ 7 Slotbepalingen

Artikel 36 Vervallen bijlage

Bijlage 2a bij de Beleidsregel integraal M&O-beleid vervalt.

Artikel 37 Inwerkingtreding

Deze beleidsregel treedt in werking met ingang van 1 april 2013.

Artikel 38 Citeertitel

Deze beleidsregel wordt aangehaald als: Beleidsregel misbruik en oneigenlijk gebruik subsidies Noord-Brabant.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl