Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR656371

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR656371/1

Nota Waardering en afschrijving vaste activa 2021 Olst-Wijhe

Geldend van 16-04-2021 t/m heden

Intitulé

Nota Waardering en afschrijving vaste activa 2021 Olst-WijheHet college van burgemeester en wethouders van Olst-Wijhe,

Gelet op artikel 9 van de Financiële Verordening Olst-Wijhe,

Besluit:

Vast te stellen de Nota waardering en afschrijving vaste activa 2021:

Inleiding

De “Nota Waardering en afschrijving vaste activa 2021 Olst-Wijhe” is een nota die uitvoering geeft aan artikel 9 van de Financiële verordening Olst-Wijhe.

In artikel 9 van de “Financiële Verordening Olst-Wijhe” is het volgende artikel opgenomen:

- 1.

Het college legt in een nota waardering en afschrijving van vaste activa de regels vast, die zij hanteert voor de waardering en afschrijving van vaste activa.

- 2.

De nota behandelt ten minste:

- a.

de grondslagen voor activering en waardering van vaste activa;

- b.

de termijnen en methodieken voor afschrijvingen van vaste activa;

- c.

het moment waarop de afschrijving van vaste activa aanvangt.

- a.

- 3.

Het college brengt de in lid 1 genoemde nota en het wijzigen ervan ter kennisname van de raad.

Aanleiding voor deze nota is het wijzigingsbesluit van de BBV (5 maart 2016) en de “Notitie materiele vaste activa” van de Commissie BBV welke in december 2017 is verschenen en in januari 2020 is herzien.

De belangrijkste wijzigingen hierin zijn:

- 1.

De systematiek van activering en afschrijving wordt, met het oog op een betere vergelijkbaarheid van de kosten, voor alle investeringen met ingang van 2017 gelijkgetrokken:

- a.

investeringen met een maatschappelijk nut dienen, evenals investeringen met een economisch nut, te worden geactiveerd en over de verwachte levensduur te worden afgeschreven;

- b.

Het verrekenen van bijdragen uit de reserves is met ingang van het begrotingsjaar 2017 niet meer toegestaan;

- a.

- 2.

Gemeentelijke investeringen met een economisch nut of investeringen in de openbare ruimte met een maatschappelijk nut, waarbij sprake is van bijdragen van derden, konden voorheen bruto dan wel netto (in aftrek) worden verantwoord. Vanwege de administratieve eenvoud (de bijdrage hoeft niet meer over het verloop van de jaren te worden verantwoord) en harmonisatie, wordt de netto-methode met ingang van 2017 verplicht gesteld voor alle investeringen.

Met deze nota legt het college het kader en de uitgangspunten vast. De omkaderde teksten geven kort aan wat de regel inhoudt. Ook is daar waar mogelijk aangegeven welke ruimte het BBV biedt. Binnen het kader van deze nota geeft het college van burgemeester en wethouders nadere uitwerking in de vorm van een Afschrijvingstabel met de exacte afschrijvingstermijnen van de onderscheiden activa.

De Afschrijvingstabel is als bijlage aan deze nota toegevoegd. Ook zijn de relevante artikelen uit de Financiële Verordening Olst-Wijhe, Gemeentewet, BBV en een begrippenlijst als bijlagen toegevoegd

Met het vaststellen van deze nota komt de “Nota waardering en afschrijving vaste activa 2005”, vastgesteld door het college van burgemeester en wethouders op 6 december 2005, te vervallen.

1. Indeling van vaste activa

De term activa is de verzamelnaam voor de bezittingen van de organisatie die bedoeld zijn voor de uitoefening van de gemeentelijke taken. Activa zijn volgens artikel 31 BBV onder te verdelen in:

- •

vaste activa (duurzaam/gebruik);

- •

vlottende activa (niet-duurzaam/verbruik).

Vaste activa zijn, in tegenstelling tot vlottende activa, bezittingen die langer dan één jaar aan de gemeente zijn verbonden. Het onderscheid tussen vaste en vlottende activa wordt gebaseerd al naar gelang zij zijn bestemd om de uitoefening van de werkzaamheid van de gemeente al dan niet duurzaam te dienen.

We onderscheiden drie soorten vaste activa: immateriële, materiële en financiële vaste activa.

1.1 Immateriële vaste activa

Het BBV kent een limitatieve lijst van immateriële vaste activa zoals opgenomen in artikel 34. Immateriële vaste activa bestaan uit:

- -

Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- -

Kosten van onderzoek en ontwikkeling voor een bepaald actief;

- -

Bijdragen aan activa in eigendom van derden.

1.1.1 Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio

(Dis)agio is het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het lagere/hogere bedrag dat aan de geldnemer wordt uitgekeerd. In artikel 63 lid 7 van het BBV is bepaald dat alle passiva – waaronder dus schulden – tegen nominale waarden moeten worden gewaardeerd. Dat houdt in dat de lening voor het totaalbedrag van de aangegane schuld moet worden opgenomen.

Het verschil tussen het schuldbedrag en het uitgekeerde bedrag, het (dis)agio, kan naar keuze al dan niet worden geactiveerd. De commissie BBV geeft de aanbeveling1 de kosten van het sluiten van leningen en het saldo van agio en disagio, zeker als deze relatief van geringe omvang zijn, niet te activeren en af te schrijven. In dat geval worden de lasten volledig genomen in het jaar van sluiten van de lening.

|

Kosten van het sluiten van geldleningen en het saldo van agio en disagio worden niet geactiveerd. |

1.1.2 Kosten van onderzoek en ontwikkeling van een bepaald actief

Artikel 60 BBV geeft aan dat de kosten van onderzoek en ontwikkeling voor een bepaald actief

kunnen worden geactiveerd als:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien, vaststaat;

- c.

het actief in de toekomst een economisch of maatschappelijk nut zal genereren; en

- d.

de uitgaven die aan het actief zijn toe te rekenen, betrouwbaar kunnen worden vastgesteld.

De voorwaarden zoals gesteld in artikel 60 BBV bepalen dat deze kosten alleen mogen worden geactiveerd als de plannen over het actief waarvoor de kosten worden gemaakt redelijk omlijnd zijn, de plannen uitvoerbaar zijn en de kosten in te schatten. Voorts is het ook van belang dat het daadwerkelijk om kosten ter voorbereiding van een investering gaat. Artikel 64 lid 5 BBV geeft aan dat voor de kosten van onderzoek en ontwikkeling een afschrijvingstermijn geldt van maximaal vijf jaar.

De ervaring leert dat kosten van onderzoek en ontwikkeling die aan alle gestelde voorwaarden Voldoen, sporadisch voorkomen. Het is om deze reden, de beperkte afschrijvingstermijn van vijf jaar en het gegeven dat het hier veelal kosten betreft die verband houden met de inzet van menskracht, dat het niet wenselijk is dergelijke kosten te activeren. Voor grondexploitatie geldt een uitzondering.

Het activeren van immateriële kosten leidt tot bijkomende (rente-)lasten en daarmee uiteindelijk tot hogere exploitatielasten zonder dat daar een voordeel of een materieel bezit tegenover staat.

|

Kosten van onderzoek en ontwikkeling voor het realiseren van een bepaald actief in eigendom van de gemeente kunnen worden geactiveerd als deze voldoen aan de voorwaarden genoemd in artikel 60 van het BBV. |

1.1.3 Bijdragen aan activa in eigendom van derden

In het BBV-artikel 61 worden strenge voorwaarden gesteld aan het mogen activeren van bijdragen aan activa in eigendom van derden. Als aan één of meerdere van deze voorwaarden niet wordt voldaan, mag niet geactiveerd worden:

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren op een wijze zoals is overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd als de derde in gebreke blijft of de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

|

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd als deze voldoen aan de voorwaarden genoemd in artikel 61 van het BBV. |

1.2 Materiële vaste activa (MVA)

Materiële vaste activa (MVA) zijn de materiële bezittingen van de gemeente, die zij langdurig gebruikt voor haar beleidsrealisatie en bedrijfsvoering. De gemeente heeft het economisch eigendom. Enkele voorbeelden: het gemeentehuis, bedrijfsauto’s, computers en rioleringen. In het BBV (artikel 35) wordt onderscheid gemaakt tussen MVA met een economisch nut en MVA in de openbare ruimte met een maatschappelijk nut.

1.2.1 Materiële vaste activa met een economisch nut

MVA met een economisch nut kunnen nog weer onderverdeeld worden in (artikel 35, lid 1 BBV):

- a.

Investeringen met een economisch nut

- b.

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

Ad a. Investeringen met een economisch nut zijn alle investeringen die kunnen bijdragen aan het genereren van middelen en/of die verhandelbaar zijn. Voorbeelden zijn: investeringen in gebouwen, vervoermiddelen en installaties.

Ad b. Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven, zijn investeringen voor bijvoorbeeld het riool en de afvalstoffen die apart op de balans moeten worden opgenomen. Reden hiervan is dat de regelgeving over de verslaggeving van de rioolheffing en de afvalstoffenheffing en de daaraan gerelateerde lasten hebben geleid tot onduidelijkheden in fiscale procedures. Mede gezien de juridische consequenties, die een onjuiste kostentoerekening aan deze taken kan hebben, is deze categorie in het leven geroepen.

De bedoelde heffing betreft ook rechten die op grond van artikel 229 lid 1a en b van de Gemeentewet geheven kunnen worden. Dit zijn rechten die maximaal kostendekkend mogen zijn, alleen besteed mogen worden aan het doel waarvoor de rechten zijn geheven en die ook een spaarbedrag voor vervanging van de betrokken activa mogen bevatten.

1.2.2 Materiële vaste activa in de openbare ruimte met een maatschappelijk nut

Het criterium ‘maatschappelijk nut’ is niet hetzelfde als ‘maatschappelijke functie’. Dat laatste geldt voor het overgrote deel van het gemeentelijk bezit. Voor de duidelijkheid hanteert het BBV in geval van maatschappelijk nut de extra toevoeging ‘in de openbare ruimte’. Investeringen in de openbare ruimte met een maatschappelijk nut genereren geen inkomsten, maar vervullen wel duidelijk een publieke taak. Het betreft investeringen in bijvoorbeeld wegen, bruggen en openbaar groen.

1.3 Financiële vaste activa

Financiële vaste activa zijn activa die een financiële waarde vertegenwoordigen of een bezit. Te denken valt hierbij aan verstrekte geldleningen en deelnemingen in de vorm van aandelen. Financiële vaste activa moeten altijd worden geactiveerd, maar worden -gezien de aard- niet afgeschreven.

Financiële vaste activa kennen volgens artikel 36 van het BBV de volgende indeling:

- a.

Kapitaalverstrekkingen aan:

- 1)

gemeenschappelijke regelingen;

- 2)

deelnemingen;

- 3)

overige verbonden partijen;

- 1)

- b.

Leningen aan:

- 1)

openbare lichamen als bedoeld in artikel 1, onderdeel a van de Wet financiering decentrale overheden;

- 2)

woningcorporaties;

- 3)

deelnemingen;

- 4)

overige verbonden partijen;

- 1)

- c.

Overige langlopende leningen;

- d.

Uitzettingen in ’s Rijks schatkist met een rente typische looptijd van één jaar of langer;

- e.

Uitzettingen in de vorm van Nederlands schuldpapier met een rente typische looptijd van één jaar of langer;

- f.

Overige uitzettingen met een rente typische looptijd van één jaar of langer.

|

Leningen verstrekt aan derden worden gewaardeerd en op de balans opgenomen tegen de nominale waarde. De belangen in gemeenschappelijke regelingen en deelnemingen, evenals effecten worden gewaardeerd tegen de kostprijs. |

2. Waardering van vaste activa

Met ‘waardering’ wordt bedoeld het bepalen van de administratieve waarde van een bezit. Waardering van activa is van belang omdat het de basis vormt voor het vaststellen van de financiële consequenties van activa door waardevermindering. Anders geformuleerd: de gekozen systematiek voor de waardering van activa in het stelsel van baten en lasten is van invloed op de exploitatie van de gemeente en daarmee op de financiële resultaten die behaald worden.

Hiervoor zijn in het BBV-bepalingen opgenomen voor de waardering van activa. Hiermee wordt voorkomen dat organisaties met de waardering van activa hun financiële resultaten beïnvloeden en dat financiële gegevens van organisaties in de loop van de tijd vergelijkbaar blijven. De waarderingsgrondslag voor vaste activa wordt bepaald door de verkrijgings- of vervaardigingsprijs (artikel 63 BBV). In artikel 63 lid BBV staat een uitzondering ten aanzien van erfpacht. Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs2.

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting op de balans opgenomen.

2.1 Verkrijgingsprijs

De verkrijgingsprijs is de som van alle inkoopkosten exclusief verrekenbare of compensabele BTW en vermeerderd met de bijkomende kosten. Voorbeelden van bijkomende kosten zijn: notariskosten en overdrachtsbelasting.

2.2 Vervaardigingsprijs

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen, de kosten van materialen en van arbeid en overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend. Voorbeelden van overige kosten zijn: bouwplaatskosten, leges en verzekeringskosten tijdens de bouw.

2.2.1 Indirecte kosten

BBV-artikel 63: “In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend”.

2.2.2 Toerekening van interne uren en overige indirecte kosten

Met ‘interne uren’ wordt bedoeld: de kosten van ambtelijke inspanning, berekend tegen intern uurtarief. De kosten van voorbereiding, administratie en toezicht (VAT) zijn ook indirecte kosten. Interne uren en overige indirecte kosten komen voor gedurende het gehele proces vanaf het allereerste concept startdocument tot en met de oplevering en nazorg. Sommige activiteiten dragen rechtstreeks bij aan de realisatie van een bepaald actief, anderen behoren tot de normale bedrijfsvoering. Het is lastig om aan te geven welke van deze indirecte kosten redelijkerwijs aan het actief kunnen worden toegerekend.

Uren die direct bijdragen aan de vervaardiging van een actief maken deel uit van de vervaardigingsprijs. Het zijn bijvoorbeeld uren van een ingenieursbureau. Bij de kredietaanvraag dienen deze uren in de kostprijs inbegrepen te worden. De kosten van indirecte uren die tot de normale bedrijfsvoering behoren, worden niet bij de kostprijs opgeteld maar rechtstreeks ten laste van het exploitatieresultaat gebracht.

|

Uren/salarislasten die direct aan het activum zijn toe te rekenen moeten worden geactiveerd. Echter de indirecte uren/salarislasten die behoren tot de toe te rekenen overhead kunnen worden geactiveerd en dus meegenomen worden in de vervaardigingsprijs. |

2.2.3 Bijdragen van derden

Bijdragen van derden zijn bijvoorbeeld bijdragen van Rijk, Provincie of Cultuurfondsen. De Raad autoriseert investeringskredieten inclusief bijdragen van derden. Daarbij zijn toegezegde bijdragen van derden een dekkingsmiddel. Ze verlagen per saldo het gemeentelijke deel in de kostprijs van de investering. Met het oog op beperken van rentelasten tijdens de bouw, worden werkelijk ontvangen bijdragen van derden al tijdens de bouw zoveel mogelijk in mindering gebracht op de uitgaven. Dit heet de ‘netto-methode’.

|

Bijdragen van derden die in directe relatie staan tot een actief worden op de waardering daarvan in mindering gebracht (BBV-artikel 62, lid 2). |

2.2.4 Onttrekkingen uit reserves

Tot en met 2016 was het toegestaan om reserves in mindering te brengen op investeringen in de openbare ruimte met een maatschappelijk nut. De nieuwe regels voorzien niet meer in die mogelijkheid. Het oude BBV-artikel hierover is vervallen.

|

Onttrekkingen uit reserves worden niet meer direct in mindering gebracht op de kostprijs van investeringen om deze te verlagen (BBV). Het is echter wel toegestaan om een reserve te vormen voor de dekking van kapitaallasten. |

2.3 Waardeverandering

Om de waarde van kapitaalgoederen uit te drukken worden verschillende termen en definities gebruikt. Bovendien zijn die waarden niet altijd aan elkaar gelijk en ze kunnen ook nog eens fluctueren over de jaren. Hierna lichten we eerst de verschillende waarden toe en gaan we daarna in op waardeverandering.

2.3.1 Actuele waarde, marktwaarde, economische waarde

De actuele waarde, marktwaarde of economische waarde zijn drie begrippen die hetzelfde uitdrukken: het is wat iets bij verkoop zou opbrengen in het vrije economische verkeer. De werkelijk betaalde kostprijs kan lager of hoger zijn.

2.3.2 Boekwaarde

Het geheel van (netto) geactiveerde investeringskosten verminderd met de al gedane afschrijvingen is de boekwaarde. De boekwaarde is het bedrag waarvoor een actief in ‘de boeken’ - dat is op de balans – staat. De boekwaarde is niet altijd gelijk aan de marktwaarde.

2.3.3 Afwaarderen

Artikel 65 van het BBV geeft de voorschriften weer voor afwaardering van activa;

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen;

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd als de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs;

- 3.

Een actief dat buiten gebruik wordt gesteld, wordt afgewaardeerd op het moment van buitengebruikstelling, als de restwaarde lager is dan de boekwaarde.

Het eerste en tweede lid van artikel 65 BBV hebben betrekking op waardeverminderingen die naar verwachting duurzaam zijn. Het is niet voorzienbaar dat de waardevermindering zal ophouden te bestaan. Gedacht kan worden aan nieuwe inzichten in de technische en/of de economische levensduur van activa of de aantasting van het vermogen van deelnemingen. Een afwaardering op grond wegens een duurzame waardevermindering, bijvoorbeeld bodemvervuiling, is mogelijk.

In het derde lid wordt voorgeschreven dat van een actief dat buiten gebruik wordt gesteld, waarvan de restwaarde lager is dan de boekwaarde, wordt afgeschreven tot de restwaarde.

Bij een volledige buitengebruikstelling dient het actief uiteraard te worden afgewaardeerd tot hetzij nul, hetzij tot de restwaarde, als die redelijkerwijs verwacht kan worden.

Wanneer een actief gedeeltelijk buiten gebruik wordt gesteld, dient het actief proportioneel te worden afgewaardeerd. Duurzame waardevermindering van vaste activa wordt onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

2.3.4 Desinvesteringen activa

Op het moment dat een desinvestering plaatsvindt (bv. verkoop bedrijfsauto), wordt de boekwinst of het boekverlies in het resultaat van het betreffende jaar verwerkt en niet verrekend met de verkrijgingsprijs van een nieuw actief. Het verrekenen is niet toegestaan3 .

3. Activeren (van materiële vaste activa)

Bij investeringen met meerjarig nut spreiden we de kosten van aanschaf of vervaardiging gelijkmatig over de levensduur van het object. Daarvoor is het nodig deze kosten te activeren. Activeren doen we door de kosten van een investering niet in één keer ten laste van het resultaat te brengen, maar als een bezit op de balans te presenteren. Het geld van de investering zit dan als het ware in bakstenen en beton. In de jaren die volgen, worden de kosten ten laste van de betreffende jaarresultaten gebracht, verspreid over de verwachte levensduur van het object. Het bezit wordt in dezelfde periode afgeschreven. Het overeenkomstig object wordt over de jaren minder waard als gevolg van veroudering en/of slijtage.

3.1 Criteria voor activeren

Met ingang van 2017 worden alle investeringen geactiveerd (BBV, artikel 59 lid 1). In afwijking hiervan worden kunstvoorwerpen met een cultuur-historische waarde niet geactiveerd (BBV, artikel 59 lid 2).

Het is niet praktisch om alle investeringen, die in aanmerking komen om geactiveerd te worden, ook daadwerkelijk te activeren. De commissie BBV geeft aan dat het uit efficiencyoverwegingen raadzaam is om een minimale omvang voor het activeren van vaste activa te hanteren4. Hiermee worden extra administratieve handelingen voorkomen. Investeringen welke niet worden geactiveerd, worden in één keer als last genomen in de exploitatie. Voorgesteld wordt activa met een aanschafwaarde lager dan € 10.000 ineens ten laste van de exploitatie te brengen.

|

Investeringen lager dan € 10.000 worden niet geactiveerd, maar ineens ten laste van de exploitatie gebracht. Investeringen in financiële vaste activa, gronden en terreinen worden geactiveerd. |

Riolering

In november 2014 is een Notitie riolering uitgebracht door de commissie BBV. Als gevolg van deze notitie kunnen spaarbedragen uit de inkomsten rioolheffing, die opgenomen worden in artikel 44.1d voorziening, in mindering worden gebracht op de geactiveerde investering. De commissie ziet de uit de ontvangen heffingen gespaarde bedragen als bijdragen van derden die in mindering worden gebracht op de investering. Met het vaststellen van het Gemeentelijk Rioleringsplan Olst-Wijhe 2016-2020 (GRP) op 30 november 2015 is ervoor gekozen om de vervangingsinvesteringen m.b.t. het rioolstelsel direct af te schrijven.

Werkwijze verwerking: De investering wordt eerst als materieel vast actief geactiveerd en vervolgens wordt de bijdrage vanuit de voorziening in mindering gebracht op deze activering als bijdrage van derde. In de staat van activa wordt dit ook zichtbaar gemaakt. De investering mag dus niet direct in mindering op de voorziening worden gebracht. De voorziening moet in mindering worden gebracht op de activering.

|

Een vervangingsinvestering ten behoeve van riolering wordt eerst als materieel vast actief geactiveerd en vervolgens wordt de bijdrage vanuit de voorziening in mindering gebracht op deze activering als bijdrage van derde. |

3.2 Onderhoud versus activering

Het is niet toegestaan kosten van (klein en groot) onderhoud te activeren en vervolgens af te schrijven.

Kosten in een bestaand actief door:

- a.

uitgaven voor levensduur verlengende renovaties en

- b.

uitgaven voor investeringen die leiden tot een significante verbetering en

- c.

uitgaven door aanpassingen om te voldoen aan wet- en regelgeving,

worden wel gezien als investeringen.

Bijvoorbeeld, het renoveren (= vernieuwen naar de huidige maatstaven en normen) van een gebouw of investeringen in een gebouw om te voldoen aan veiligheidsvoorschriften die invloed hebben op de waarde en levensduur. Dat geldt ook voor (vervangings)investeringen in de openbare ruimte die het gebied een vernieuwende functie (reconstructies of herinrichtingen) geven. Deze kosten worden geactiveerd en afgeschreven.

Kosten voor achterstallig onderhoud dienen ineens ten laste van de exploitatie te worden gebracht.

4. Afschrijven

Door investeringen te activeren, kunnen de kosten ervan verdeeld worden over de levensduur van het object. Elk jaar wordt een deel van de kostprijs afgeschreven. Op die manier houdt de waardedaling van het actief gelijke tred met de waardevermindering van het overeenkomstig object door slijtage en veroudering.

Jaarlijkse afschrijvingskosten zijn exploitatielasten en beïnvloeden het jaarresultaat. De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar (artikel 64 BBV).

|

Afschrijving vindt consequent plaats. Dit betekent dat de afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar. |

Soortgelijke activa worden op dezelfde wijze gewaardeerd en afgeschreven. Een eenmaal vastgestelde afschrijvingstermijn en afschrijvingsmethode blijft in principe gedurende de gehele economische levensduur van een actief van toepassing tenzij er een stelsel- of schattingswijziging plaatsvindt.

Een stelselwijziging kan o.a. een besluit zijn om het aanvangsmoment voor het starten met afschrijven te wijzigen. Een schattingswijziging kan o.a. een besluit zijn om de afschrijvingstermijn aan te passen doordat bijvoorbeeld de feitelijke gebruiksduur bij nader inzicht afwijkt van de vooraf bepaalde gebruiksduur (bijvoorbeeld bruggen van 40 naar 60 jaar).

Er is grote mate van onzekerheid rond het bepalen van de restwaarde. Zij liggen in de verre toekomst en zijn in grote mate onderhevig aan onzekere factoren vanuit de markt. Daarnaast is het mogelijk dat de opbrengst lager is dan de boekwaarde op het moment van verkoop, verwijdering of vernietiging van het actief (voorzichtigheidsbeginsel). Door naar boekwaarde € 0 af te schrijven, wordt ook bereikt dat geen rente- en afschrijvingslasten meer op de exploitatie drukken.

|

Materiële vaste activa wordt naar een boekwaarde € 0 (nul euro) afgeschreven. |

Bij grond is in beginsel geen sprake van een duurzame waardevermindering. Daarom is de afschrijving op gronden nihil.

|

Op grond wordt niet afgeschreven. |

4.1 Startmoment van de afschrijvingen

Voor het moment van beginnen met afschrijven is de gemeente, binnen de regels van het BBV, vrij in haar keuze. Maar in tegenstelling tot de afschrijvingsmethode, die per (sub)categorie kan worden bepaald, kan voor het moment van beginnen met afschrijven slechts voor één mogelijkheid worden gekozen. De gekozen mogelijkheid wordt toegepast op alle kapitaalgoederen die gereedkomen/ verworven worden. Uit de volgende mogelijkheden kan worden gekozen:

- 1.

vanaf het begin van het jaar waarin het kapitaalgoed gereedkomt/verworven wordt (een volledig jaar afschrijving); of

- 2.

medio het begrotingsjaar waarin het kapitaalgoed gereedkomt/verworven wordt (een half jaar afschrijving); of

- 3.

vanaf het boekjaar volgend op het jaar waarin het kapitaalgoed gereedkomt/ verworven wordt.

Investeringen met een economisch nut zijn in staat om inkomsten te genereren, bijvoorbeeld huurontvangsten, vanaf het moment dat ze in gebruik genomen (kunnen) worden. De inkomsten zorgen voor dekking van de kapitaallasten die op hetzelfde moment ingaan.

Daarentegen genereren investeringen in de openbare ruimte met een maatschappelijk nut geen inkomsten. De kapitaallasten worden volledig gedekt uit gemeentelijke middelen. Het startmoment van afschrijven is daarom arbitrair. Vanuit het oogpunt van administratieve eenvoud wordt gekozen voor 1 januari van het boekjaar volgend op het jaar van gereedkomen/verwerving.

|

Bij investeringen wordt begonnen met afschrijven per 1 januari van het jaar dat volgt op het jaar waarin het actief gereedgekomen/verworven is. |

4.2 Afschrijvingstermijnen

De exacte afschrijvingstermijnen van de onderscheiden activa zoals we die in Olst-Wijhe hanteren, zijn opgenomen in de Afschrijvingstabel. Het BBV schrijft niet voor welke termijnen gelden voor welke activa. Het BBV zegt wel dat de afschrijvingstermijn overeen moet komen met de verwachte economische en/of technische levensduur. Voor de meeste objecten, zoals gebouwen en vervoersmiddelen, wordt met ‘economische levensduur’ bedoeld de gemiddelde of verwachte gebruiksduur. Bij sommige activa is de gebruiksduur niet in jaren uit te drukken. Dat is bijvoorbeeld het geval met wegen: eenmaal aangelegd worden ze in principe blijvend in stand gehouden.

T.o.v. de vorige nota zijn een aantal afschrijvingstermijnen gewijzigd of niet meer opgenomen door o.a. (technische) ontwikkelingen, inzichten en andere materialen. Hier is sprake van een zogenaamde schattingswijziging. Een wijziging van een verwachte toekomstige gebruiksduur c.q. gebruiksintensiteit is een schattingswijziging. De bestaande (rest)boekwaarde wordt niet herrekend, maar over de langere, dan wel kortere, dan wel gelijkblijvende verwachte toekomstige gebruiksduur afgeschreven (Commissie BBV: Notitie materiële vaste activa).

|

Vaste activa worden afgeschreven volgens de in de Afschrijvingstabel opgenomen afschrijvingstermijnen. |

Bij een aantal van de op dit moment al geactiveerde investeringen wordt een afwijkende afschrijvingsduur gehanteerd. Dit is vooral het geval bij investeringen in het kader van de huisvesting voor het onderwijs waar meerdere malen een langere termijn gehanteerd wordt, gebaseerd op de toenmalige Londo-normen (= een zeer gedetailleerde, inmiddels gedateerde, verdeelsleutel voor bekostiging van het primair onderwijs). Daarnaast is het project ‘Scholen voor morgen” opgestart. Met dit project werken de schoolbesturen in Olst-Wijhe samen met de gemeente aan de toekomst van het onderwijs. Daarbij wordt ook gekeken of het mogelijk is de diverse huidige schoollocaties te laten vervallen en in te vullen door o.a. een tweetal brede voorzieningen in Olst en in Wijhe. De huidige afschrijvingstermijnen voor schoolgebouwen en school-gerelateerde activa worden daarom niet gewijzigd.

|

Voor bestaande investeringen kunnen de bestaande, eventueel afwijkende, afschrijvingstermijnen gehandhaafd blijven. |

4.3 Componentenbenadering

De componentenbenadering is een afschrijvingsmethode voor vaste activa die uit meerdere eenheden zijn samengesteld. De samenstellende delen gaan niet allemaal even lang mee. Daarom staat het BBV toe een actief onder te verdelen in componenten, waarbij elke component een andere afschrijvingstermijn krijgt. De componentenbenadering kan bijvoorbeeld worden toegepast bij een bedrijfsauto met hefinstallatie. Door intensief gebruik is de hefinstallatie eerder aan vervanging toe dan de auto. Een ander voorbeeld is de liftinstallatie in een gebouw.

Uit praktische overwegingen is het mogelijk de componentenbenadering en de daarbij behorende splitsing in activa in verschillende eenheden niet of beperkt te gebruiken.

|

Er wordt terughoudend omgegaan met de componentenbenadering. Deze methode is noodzakelijk als de grondprijs deel uitmaakt van de kostprijs omdat op grond niet afgeschreven wordt. Bij componenten die apart geactiveerd worden, is van belang dat elke component een afschrijvingstermijn krijgt die overeenkomt met zijn economische of technische levensduur. |

4.4 Afschrijvingsmethoden

Het BBV schrijft geen specifieke afschrijvingsmethode voor. Voor de keuze van de methode is het echter van belang om de vermindering van de boekwaarde en de op de balans opgenomen restant boekwaarde zo goed mogelijk te benaderen. De gemaakte keuze dient voor gelijksoortige activa, vanuit de gedachte van een bestendige gedragslijn, eensluidend te zijn. Er zijn diverse afschrijvingsmethoden. De meest voorkomende afschrijvingsmethoden bij gemeenten zijn de lineaire afschrijvingsmethode en de afschrijving door middel van jaarlijks gelijkblijvende annuïteiten. Degressieve afschrijving (afschrijven van een vast percentage van de boekwaarde) vindt in incidentele gevallen plaats. Onderstaand een korte uitleg van deze twee meest voorkomende methoden met argumenten waarom gekozen wordt voor de ene of de andere.

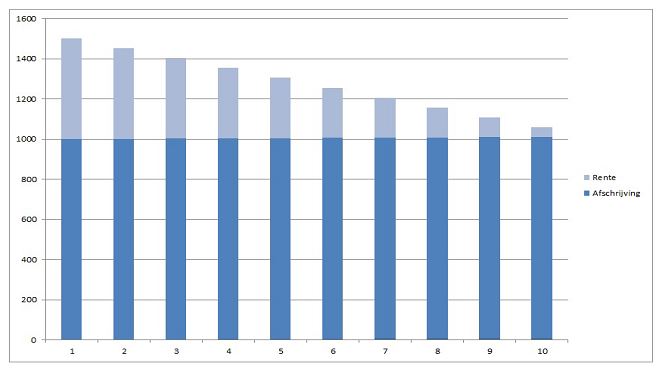

4.4.1 Lineaire afschrijvingsmethode

Bij de lineaire afschrijvingsmethode dalen de kapitaallasten van jaar tot jaar. Het afschrijvingsbedrag blijft jaarlijks even hoog, maar doordat de boekwaarde daalt, nemen de rentelasten jaarlijks af.

Illustratie: Lineaire afschrijvingsmethode geeft afnemende kapitaallasten

Over het geheel genomen geeft deze afschrijvingsmethode de minste lasten in de exploitatie van een actief. Dit komt doordat de rentecomponent in totaliteit kleiner is dan bij de annuïtaire afschrijvingsmethode. De lineaire afschrijvingsmethode past bij objecten die:

- -

naargelang het gebruik snel in waarde dalen, bijvoorbeeld: vervoermiddelen en ICT-hardware

- -

geen opbrengsten genereren maar hoofdzakelijk met gemeentelijke bijdragen bekostigd worden, bijvoorbeeld objecten in de openbare ruimte met een maatschappelijk nut.

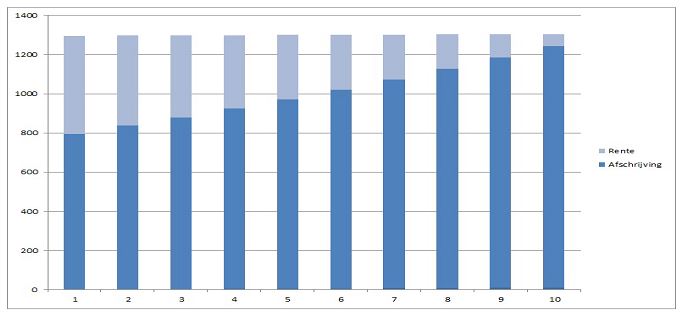

4.4.2 Annuïtaire afschrijvingsmethode

Bij de annuïtaire afschrijvingsmethode blijven de kapitaallasten gelijk gedurende de hele economische levensduur. In de beginjaren is de boekwaarde nog hoog en zijn de rentelasten daarom hoger. De hogere rentelasten worden gecompenseerd door minder snel af te schrijven. In de laatste jaren daalt de boekwaarde snel door grotere afschrijvingsbedragen. De rentelasten zijn dan evenredig laag.

Illustratie: Annuïtaire afschrijvingsmethode geeft gelijkblijvende kapitaallasten

Door de gelijkblijvende jaarlasten past deze afschrijvingsmethode bij objecten die structureel opbrengsten genereren, bijvoorbeeld gebouwen waarvoor huur ontvangen wordt waarmee onder andere rente en afschrijving bekostigd worden. Er is dan een match tussen baten en lasten. Activa ten behoeve van de gemeentelijke bedrijfsvoering kunnen ook wegens de gelijkblijvende structurele kapitaallasten annuïtair worden afgeschreven.

|

Bij vaste activa wordt in beginsel de lineaire afschrijvingsmethode toegepast. Als er goede redenen zijn om een annuïtaire afschrijving toe te passen, zal dit expliciet in het voorstel worden onderbouwd. Voor bestaande investeringen kunnen de bestaande, eventueel afwijkende, afschrijvingsmethoden gehandhaafd blijven. |

5. Rente

Bij de wijzigingen van het BBV en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden is de toerekening van rente een belangrijk aandachtspunt.

Hoe met ingang van 1 januari 2016 met rente dient te worden omgegaan bij de grondexploitaties staat beschreven in de “Notitie grondexploitaties 2016” die de commissie BBV heeft uitgebracht.

Daarnaast heeft de Commissie BBV de “Notitie Rente 2017” opgesteld. Hieronder wordt nader ingegaan op de verwerking van de rentelasten en –baten in de begroting en jaarstukken.

5.1 Omslagrente

Aan vaste activa wordt rente toegerekend. Dit zijn de lasten die voortkomen uit financiering van de investering. De combinatie van rente en afschrijving vormen de kapitaallasten die zowel in de begroting als in de jaarrekening ten laste van de exploitatie worden gebracht. Conform hetgeen gesteld in artikel 12 van de Financiële verordening wordt de aan activa toegerekende rente in principe berekend op basis van de renteomslag. Dit betekent dat jaarlijks bij het opstellen van de begroting de renteomslag bij alle activa wordt berekend. Uitzonderingen hierop zijn o.a. verstrekte leningen, grondexploitatie, projectfinanciering.

|

Aan vaste activa wordt over de boekwaarde op 1 januari rente toegerekend door middel van een berekend (omslag)percentage. |

5.2 Rentetoerekening aan activa in ontwikkeling

In tegenstelling tot de aanschaf van complete activa, is er ook sprake van vervaardiging van een

actief. In dit geval komt het actief gedurende een langere periode (meerdere jaren) tot stand. Deze activa in ontwikkeling kent dus een oplopende boekwaarde tot het moment van gereedkomen van het actief. Over de boekwaarde per 1 januari van de vaste activa in ontwikkeling wordt rente berekend op basis van de renteomslag methode.

|

Renteberekening over de vaste activa vindt plaats volgens de renteomslag methodiek op basis van de boekwaarde per 1 januari. |

Ondertekening

Aldus vastgesteld op 23 maart 2021

de secretaris,

drs. D.L.W. (Dries) Zielhuis

de burgemeester,

A.G.J. (Ton) Strien

Bijlage 1 Afschrijvingstabel

(Het college kan in voorkomende gevallen afwijken van de afschrijvingstabel. Afwijkingen op onderstaande tabel dienen beargumenteerd te worden. Voor niet

vermelde soorten van investeringen zullen de afschrijvingstermijnen naar het meest gangbaar gebruik worden bepaald.)

|

Algemeen |

Termijn |

|

• Minimumbedrag activering |

€ 10.000 |

|

Immateriële vaste activa |

Termijn |

|

• Kosten van onderzoek en ontwikkeling voor een bepaald actief |

Variabel: maximaal 5 jaar |

|

• Bijdragen aan activa in eigendom van derden |

Variabel: termijn is afhankelijk van gebruiksduur van het actief waarvoor de bijdrage is verstrekt |

|

Materiële vaste activa |

termijn |

|

• Gronden en terreinen |

Niet afschrijven |

|

• Gebouwen: nieuwbouw |

40 jaar |

|

• Gebouwen: renovatie, verbouwing, restauratie, uitbreiding |

Variabel (afhankelijk van resterende afschrijvingsduur/levensduurverlenging) |

|

• Gebouwen: technische installaties |

15 jaar |

|

• Gebouwen: meubels en inventaris |

10 jaar |

|

• Onderwijsgebouwen en onderwijs-gerelateerde activa |

Afschrijvingstermijnen van bestaande investeringen worden in het kader van het project “Scholen voor morgen” niet gewijzigd. De nieuwe investeringen worden op basis van deze nota afgeschreven. |

|

• Kunstvoorwerpen van cultuurhistorische waarde |

Niet afschrijven |

|

• Wegen: aanleg wegen, pleinen, fietspaden, voetpaden, reconstructie en renovatie |

40 jaar |

|

• Aanleg bruggen, hout |

30 jaar |

|

• Aanleg bruggen, beton/staal |

40 jaar |

|

• Viaducten en tunnels |

30 jaar |

|

• Openbare verlichting: masten |

40 jaar |

|

• Openbare verlichting: armaturen |

15 jaar |

|

• Plantsoenen en parken: aanleg en reconstructie |

40 jaar |

|

• Bomen |

60 jaar |

|

• Beschoeiing |

40 jaar |

|

• Begraafplaatsen: aanleg/reconstructie |

40 jaar |

|

• Sportvelden: aanleg kunstgras toplaag |

10 jaar |

|

• Sportvelden: aanleg kunstgras onderlaag |

20 jaar |

|

• Sportvelden: aanleg hybride kunstgras toplaag |

15 jaar |

|

• Sportvelden: aanleg hybride kunstgras onderlaag |

25 jaar |

|

• Sportvelden: aanleg natuurgras |

15 jaar |

|

• Rioleringswerken |

Activeren en direct afschrijven door bijdrage voorziening riolering |

|

• Pompen en gemalen riolering |

Idem |

|

• Personenauto’s en bestelauto’s |

7 jaar |

|

• Tractoren |

15 jaar |

|

• Vrachtauto’s, aanhangwagens en sneeuwploegen |

15 jaar |

|

• Werktuigen en gereedschappen |

Naar gangbare ervaringsnormen of voorgeschreven normen over de gebruiksduur; deze wordt bij aanschaf bepaald |

|

• ICT: Hard- en software |

De diverse IT-investeringen worden in DOWR verband aangegaan, waarbij de gemeente een jaarlijkse bijdrage betaalt. |

Bijlage 2 Relevante bepalingen

A. Gemeentewet

Artikel 212

- 1.

De raad stelt bij verordening de uitgangspunten voor het financiële beleid, het financiële beheer en voor de inrichting van de financiële organisatie vast. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan.

- 2.

De verordening bevat in ieder geval:

- a.

regels voor waardering en afschrijving van activa;

- b.

grondslagen voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en van tarieven voor rechten als bedoeld in artikel 229b, en, voor zover deze wordt geheven, voor de heffing bedoeld in artikel 15.33 van de Wet milieubeheer;

- c.

regels over de algemene doelstellingen en de te hanteren richtlijnen en limieten van de financieringsfunctie.

- a.

B. Financiële verordening gemeente Olst-Wijhe

Artikel 9. Waardering en afschrijving vaste activa

- 1.

Het college legt in een nota waardering en afschrijving van vaste activa de regels vast, die zij hanteert voor de waardering en afschrijving van vaste activa.

- 2.

De nota behandelt tenminste:

- a.

de grondslagen voor activering en waardering van vaste activa;

- b.

de termijnen en methodieken voor afschrijvingen van vaste activa;

- c.

het moment waarop de afschrijving van vaste activa aanvangt.

- a.

- 3.

Het college brengt de in lid 1 genoemde nota en het wijzigen er van ter kennisname van de raad.

C. Besluit Begroting en Verantwoording met ingang van 2017

Artikelen BBV: Hoofdindeling van de balans

Artikel 31

Op de balans worden de activa onderscheiden in vaste en vlottende activa, al naar gelang zij zijn bestemd om de uitoefening van de werkzaamheid van de provincie onderscheidenlijk gemeente al dan niet duurzaam te dienen.

Artikel 32

Op de balans worden de passiva onderscheiden in vaste en vlottende passiva.

Artikelen BBV: Vaste activa

Artikel 33

Onder de vaste activa worden afzonderlijk opgenomen de immateriële, de materiële en de financiële vaste activa.

Artikel 34

In de balans worden onder de immateriële vaste activa afzonderlijk opgenomen:

- a.

kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

- b.

kosten van onderzoek en ontwikkeling voor een bepaald actief;

- c.

bijdragen aan activa in eigendom van derden.

Artikel 35

- 1.

In de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

investeringen met een economisch nut;

- b.

investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven;

- c.

investeringen in de openbare ruimte met een maatschappelijk nut.

- a.

- 2.

Van de materiële vaste activa wordt aangegeven welke in erfpacht zijn uitgegeven.

Artikel 36

In de balans worden onder de financiële vaste activa afzonderlijk opgenomen:

- a.

kapitaalverstrekkingen aan:

- 1.

deelnemingen;

- 2.

gemeenschappelijke regelingen;

- 3.

overige verbonden partijen;

- 1.

- b.

leningen aan:

- 1.

openbare lichamen als bedoeld in artikel 1, onderdeel a, van de Wet financiering de

centrale overheden;

- 2.

woningbouwcorporaties;

- 3.

deelnemingen;

- 4.

overige verbonden partijen;

- 1.

- c.

overige langlopende leningen;

- d.

uitzettingen in ’s Rijks schatkist met een rent typische looptijd van één jaar of langer;

- e.

uitzettingen in de vorm van Nederlands schuldpapier met een rente typische looptijd van één jaar of langer;

- f.

overige uitzettingen met een rente typische looptijd van één jaar of langer.

Artikelen BBV – toelichting op de balans

Artikel 51

In de toelichting op de balans wordt aangegeven volgens welke methoden de afschrijvingen worden berekend.

Artikel 52

- 1.

In de toelichting op de balans worden onder de materiële vaste activa afzonderlijk opgenomen:

- a.

gronden en terreinen

- b.

woonruimten

- c.

bedrijfsgebouwen

- d.

grond-, weg- en waterbouwkundige werken

- e.

vervoermiddelen

- f.

machines, apparaten en installaties

- g.

overige materiële vaste activa

- a.

- 2.

In de toelichting op de balans wordt het verloop van de activa, als bedoeld in het eerste lid, gedurende het begrotingsjaar, in een sluitend overzicht weergegeven. Daaruit blijken, voor zover van toepassing:

- a.

de boekwaarde aan het begin van het begrotingsjaar

- b.

de investeringen of desinvesteringen

- c.

de afschrijvingen

- d.

bijdragen van derden direct gerelateerd aan een actief

- e.

afwaardering wegens duurzame waardeverminderingen

- f.

de boekwaarde aan het einde van het begrotingsjaar

- a.

Artikelen BBV: Waarderen, Activeren en Afschrijven

Artikel 59

- 1.

Alle investeringen worden geactiveerd.

- 2.

In afwijking van het eerste lid worden kunstwerken met een cultuur-historische waarde niet geactiveerd.

Artikel 60

Kosten van onderzoek en ontwikkeling voor een bepaald actief kunnen worden geactiveerd indien:

- a.

het voornemen bestaat het actief te gebruiken of te verkopen;

- b.

de technische uitvoerbaarheid om het actief te voltooien vaststaat;

- c.

het actief in de toekomst economisch of maatschappelijk nut zal genereren en;

- d.

de uitgaven die aan het actief zijn toe te rekenen betrouwbaar kunnen worden vastgesteld.

Artikel 61

Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd indien:

- a.

er sprake is van een investering door een derde;

- b.

de investering bijdraagt aan de publieke taak;

- c.

de derde zich heeft verplicht tot het daadwerkelijk investeren, op een wijze zoals overeengekomen en;

- d.

de bijdrage kan worden teruggevorderd, indien de derde in gebreke blijft of door de provincie onderscheidenlijk de gemeente anders recht kan doen gelden op de activa die samenhangen met de investering.

Artikel 62

- 1.

Alle vaste activa worden voor het bedrag van de investering geactiveerd.

- 2.

In afwijking van het eerste lid worden de bijdragen van derden die in directe relatie staan met het actief op de waardering daarvan in mindering gebracht.

- 3.

In afwijking van het eerste lid moeten de voorzieningen, bedoeld in artikel 44, eerste lid, onder d, in mindering gebracht worden op de investeringen, bedoeld in artikel 35, eerste lid, onder b.

Artikel 63

- 1.

Activa worden gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs.

- 2.

De verkrijgingsprijs omvat de inkoopprijs en de bijkomende kosten.

- 3.

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, welke rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van het actief kan worden toegerekend; in dat geval vermeld de toelichting dat deze rente is geactiveerd.

- 4.

Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde.

- 5.

Van activa waarvan de bestemming verandert, wordt de actuele waarde van de nieuwe bestemming in de toelichting van de balans opgenomen.

- 6.

In afwijking van het eerste lid is waardering tegen actuele waarde toegestaan voor de activa van de Nazorgfondsen bedoeld in artikel 15.47 van de Wet milieubeheer.

- 7.

Passiva worden gewaardeerd tegen de nominale waarde, met uitzondering van voorzieningen die tegen contante waarde zijn gewaardeerd.

- 8.

Eventuele voorzieningen wegens oninbaarheid worden met de nominale waarde van leningen en vorderingen verrekend.

Artikel 64

- 1.

De afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar.

- 2.

Slechts om gegronde redenen mogen de afschrijvingen geschieden op andere grond slagen dan die welke in het voorafgaande begrotingsjaar zijn toegepast. De reden van de verandering wordt in de toelichting op de balans uiteengezet. Tevens wordt inzicht gegeven in haar betekenis voor de financiële positie en voor de baten en de lasten aan de hand van aangepaste cijfers voor het begrotingsjaar of voor het voorafgaande begrotingsjaar.

- 3.

Op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

- 4.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder a, maximaal gelijk aan de looptijd van de lening.

- 5.

In afwijking van het derde lid is de afschrijvingsduur voor de immateriële vaste activa, bedoeld in artikel 34 onder b, ten hoogste vijf jaar.

- 6.

Voor bijdragen aan de activa in eigendom van derden, bedoeld in artikel 34, onder deel c, is de afschrijvingsduur maximaal gelijk aan die van de activa waarvoor de bijdrage aan derden wordt verstrekt.

Artikel 65

- 1.

Naar verwachting duurzame waardeverminderingen van vaste activa worden onafhankelijk van het resultaat van het boekjaar in aanmerking genomen.

- 2.

Voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs.

- 3.

Een actief dat buiten gebruik wordt gesteld wordt afgewaardeerd op het moment van buitengebruikstelling, indien de restwaarde lager is dan de boekwaarde.

Bijlage 3 Begrippen

Achterstallig onderhoud

Onderhoud dat niet op tijd is uitgevoerd, waardoor een onderhoudsrichtlijn is overschreden en niet (meer) wordt voldaan aan het door de raad vastgestelde kwaliteitsniveau. Achterstallig onderhoud kan leiden tot schade en/of onveilige situaties, hetgeen vaak leidt tot hogere herstelkosten.

Activa

Activa zijn de bezittingen van de gemeente. Deze worden ingedeeld in vaste en vlottende activa en staan op de linkerzijde (debet) van de balans, onderdeel van een jaarrekening. Vaste activa wordt onderverdeeld in immateriële, materiële en financiële vaste activa. Vlottende activa wordt onderverdeeld in voorraden, vorderingen en liquide middelen.

Activeren

Het op de balans presenteren van de financiële waarde van het aangeschafte of vervaardigde kapitaalgoed met meerjarig nut dat vanaf dat moment als bezitting kan worden beschouwd.

Afschrijven

Het op een methodische wijze in de boekhouding (verslaglegging en verslaggeving) tot uitdrukking brengen van de waardedaling van een kapitaalgoed over een bepaalde periode.

Agio / Disagio

Agio is het verschil tussen het bedrag waarvoor een lening wordt aangegaan en het bedrag dat aan de geldnemer wordt uitgekeerd. Agio kan ook te maken hebben met aandelen. De prijs, of koers, van een aandeel is opgebouwd uit de nominale waarde plus het agio. Disagio is het tegengestelde van agio.

Annuïtaire afschrijvingsmethode

Een afschrijvingsmethode waarbij kapitaallasten jaarlijks gelijk zijn gedurende de economische levensduur van de investering. In de beginjaren is de afschrijvingscomponent laag en de rentecomponent hoog. In de laatste jaren ligt deze verhouding andersom.

BBV

De Provinciewet en Gemeentewet schrijven voor dat provincies respectievelijk gemeenten een begroting, meerjarenraming, jaarrekening en jaarverslag maken en geven enkele vereisten waaraan de genoemde documenten dienen te voldoen. Artikel 190 van de Provinciewet en artikel186 van de Gemeentewet bepalen dat de begroting, de begrotingswijzigingen, de meerjarenraming, het jaarverslag en de jaarrekening, van provincies en gemeenten voldoen aan bij of krachtens algemene maatregel van bestuur te geven regels. Vanaf begrotingsjaar 2004 geldt hiervoor het Besluit begroting en verantwoording provincies en gemeenten (BBV).

Boekwaarde

Waarde van de activa op de balans. Dit is de (netto) verkrijging- of vervaardigingsprijs verminderd met de cumulatieve afschrijvingen per balansdatum.

Boekwinst

Dit is het resultaat als een actief wordt verkocht tegen een hogere prijs dan de resterende boekwaarde op het moment van verkoop. Het resultaat wordt apart in de jaarrekening verantwoord (als incidentele bate).

Componentenbenadering

De componentenbenadering houdt in dat op verschillende samenstellende delen van een materieel vast actief, die afzonderlijk vervangen kunnen worden, afzonderlijk worden afgeschreven op basis van de individuele verwachte gebruiksduur van die delen.

Economische levensduur

De economische levensduur wordt bepaald door rationeel en doelmatig gebruik rekening houden met technische ontwikkelingen. Nieuwe technologie kan bestaande investeringen sneller doen verouderen.

Exploitatie

De lasten en baten die worden toegerekend aan het verslagjaar waarop zij betrekking hebben en is een onderdeel van de jaarrekening

Financiële vaste activa

Is een onderdeel van de vaste activa die financiële bezittingen vertegenwoordigen, zoals deelnemingen en aandelen.

Groot onderhoud

Uitvoering van correctieve maatregelen, als gevolg van slijtage na een langere periode van gebruik, om een object in goede staat (op een vooraf bepaald kwaliteitsniveau) te houden of te brengen. Groot onderhoud dient zich in de regel aan, is daarom vaak gepland, is veelal ingrijpend van aard en betreft een groot of belangrijk deel van het object.

Immateriële vaste activa

Is een onderdeel van de vaste activa waar geen bezittingen tegenover staan. Ze vallen niet onder de materiële en financiële vaste activa, ze zijn niet stoffelijk (niet tastbaar). Voorbeelden zijn de kosten voor het sluiten van geldleningen en onderzoek en ontwikkeling van een bepaald actief.

Investeringen

Onder investeringen wordt verstaan het vastleggen van vermogen in objecten waarvan het nut zich over meerdere jaren uitstrekt.

Investeringen, levensduur verlengend

Investeringen die worden gepleegd ten behoeve van een bestaand actief en expliciet leiden tot een substantiële levensduurverlenging van betreffend actief. Bijvoorbeeld, het renoveren (= vernieuwen naar de huidige maatstaven en normen) van een gebouw.

Investeringen met een economisch nut

Investeringen hebben een economisch nut als ze verhandelbaar zijn en/of kunnen bijdragen aan het genereren van middelen.

Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing kan worden geheven

Investeringen met een economisch nut, waarvoor een bestemmingsheffing kan worden geheven. Bijvoorbeeld riool- en afvalinvesteringen.

Investeringen met een maatschappelijk nut in de openbare ruimte

Investeringen die geen economisch nut opleveren (geen middelen genereren en/of verhandelbaar zijn), bijvoorbeeld wegen.

Investeringen: vervangingsinvesteringen

Investeringen ten behoeve van de vervanging van een bestaand actief als gevolg van economische veroudering of slijtage.

Een bijzondere vervangingsinvestering is een rehabilitatie van een weg. Dit betreft een vervanging op basis van einde levensduur, waarbij groot- en klein onderhoud (economisch) niet meer toereikend is. De weg wordt weer volledig nieuw aangelegd op het oorspronkelijke structurele en functionele niveau, zonder aanpassingen in vormgeving of gebruik. Er is sprake van een nieuw actief met een nieuwe levensduur. Als de oude weg nog een boekwaarde heeft, dient deze boekwaarde geheel afgeboekt te worden.

Kapitaallasten

Jaarlijks terugkerende lasten die samenhangen met de investeringen. De kapitaallasten bestaan uit de som van twee onderdelen: afschrijvingen en rente.

Klein onderhoud

Preventieve maatregelen en dagelijkse reparaties die noodzakelijk zijn om het object in goede werkende en veilige staat te houden tegen een van tevoren vastgesteld kwaliteitsniveau.

Lineaire afschrijvingsmethode

Een afschrijvingsmethode waarbij de jaarlijkse kapitaallasten dalen. Het component afschrijvingen is over de periode een jaarlijks gelijk bedrag. Als gevolg van een dalende boekwaarde nemen de jaarlijkse rentelasten af.

Materiële vaste activa

Investeringsuitgaven waar bezittingen van stoffelijke aard tegen over staan met een gebruiksduur van meerdere jaren.

Reconstructie van een weg

Maatregelen om de verharding en de inrichting van de weg aan te passen aan de huidige (hogere) eisen.

Renovatie

Renovatie of renoveren is herstellen en wanneer nodig gedeeltelijk vernieuwen van een investeringsgoed, waardoor het beter bruikbaar wordt naar de huidige maatstaven en normen.

Rente

Een vergoeding voor het beslag dat de boekwaarde van een investering legt op de financieringsmiddelen van de gemeente. De rente is een onderdeel van de kapitaallasten.

Restwaarde

De restwaarde is de schatting, tegen het prijspeil van het moment van ingebruikname, van de opbrengst die na de gebruiksduur nog gerealiseerd kan worden, verminderd met de te maken kosten voor verwijdering of vernietiging van (delen van) het actief.

Schattingswijziging

Een wijziging (door nieuwe inzichten) van een verwachte toekomstige gebruiksduur.

Stelselwijziging

Een wijziging van de vrij te kiezen waarderings-(activerings-)grondslag

Technische levensduur

Het aantal jaren dat een actief daadwerkelijk meegaat, voor dat het technisch versleten is.

Vaste activa

De bezittingen van de gemeente waarvan het daarvoor benodigde vermogen voor een periode langer dan een jaar is vastgelegd.

Verkrijgingsprijs

Het bedrag dat is betaald om activa aan te schaffen (inkoopprijs en de bijkomende kosten).

Vlottende activa

De bezittingen van de gemeente waarvan het daarvoor benodigde vermogen voor een periode korter dan één jaar is vastgelegd. Binnen een jaar moeten de vlottende activa zijn omgezet in geld.

Voorraden

Goederen in bewaring voor een later gebruik. Het BBV maakt onderscheid tussen: grond- en hulpstoffen, onderhanden werk waaronder bouwgronden in exploitatie, gereed product en handelsgoederen.

Waarderen

De waarde die toegekend wordt aan het geactiveerde kapitaalgoed c.q. de investering op basis van de verkrijgings- of vervaardigingsprijs.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl