Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR639551

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR639551/1

Controleprotocol Omgevingsdienst Rivierenland

Geldend van 25-06-2019 t/m heden

Intitulé

Controleprotocol Omgevingsdienst Rivierenlandvoor de accountantscontrole op de jaarrekening

1. Algemeen

1.1 Inleiding

Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole op de jaarrekening moet het Algemeen Bestuur een aantal zaken nader regelen, hetgeen op hoofdlijnen plaatsvindt in dit controleprotocol.

Object van controle in dit protocol zijn de jaarcijfers van de Omgevingsdienst Rivierenland (ODR) en daarmee tevens het financieel beheer zoals uitgeoefend door of namens het Dagelijks Bestuur van de ODR.

1.2 Doelstelling

Dit controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor geldende normstellingen en de daarbij verder te hanteren goedkeurings-en rapporteringstoleranties voor de controle van de jaarrekening van de Omgevingsdienst Rivierenland.

1.3 Wettelijk kader

De gemeentewet, artikel 213, schrijft voor dat het Algemeen Bestuur één of meer accountants aanwijst als bedoeld in artikel 393 eerste lid Boek 2 Burgerlijk Wetboek voor de controle van de in artikel 197 GW bedoelde jaarrekening en het daarbij verstrekken van een controleverklaring en het uitbrengen van een verslag van bevindingen.

Het Algemeen Bestuur heeft op 24 oktober 2012 de verordening ex artikel 213 Gemeentewet en artikel 217 van de Provinciewet voor de controle op het financieel beheer en op de inrichting van de financiële organisatie van de Omgevingsdienst Rivierenland vastgesteld (de ‘Controleverordening’). In het kader van de opdrachtverstrekking aan de accountant geeft het Algemeen Bestuur nadere aanwijzingen voor de te hanteren goedkeurings-en rapporteringstoleranties, alsmede welke wet- en regelgeving in het kader van het financieel beheer onderwerp van de rechtmatigheidscontrole zal zijn. Met dit nieuwe controleprotocol is invulling gegeven aan het te hanteren normenkader.

2. Algemene uitgangspunten voor de controle (getrouwheid én rechtmatigheid)

Zoals in artikel 213 Gemeentewet is voorgeschreven zal de controle van de in artikel 197 Gemeentewet bedoelde jaarrekening uitgevoerd door de door het Algemeen Bestuur benoemde accountant gericht zijn op het afgeven van een oordeel over:

- 1.

De getrouwe weergave van de in de jaarrekening gepresenteerde baten en lasten en de activa en passiva;

- 2.

Het rechtmatig tot stand komen van de baten en lasten en balansmutaties in overeenstemming met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder eventuele verordeningen;

- 3.

De inrichting van het financieel beheer en de financiële organisatie gericht op de vraag of deze een getrouwe en rechtmatige verantwoording mogelijk maken;

- 4.

Het in overeenstemming zijn van de door het Dagelijks Bestuur opgestelde jaarrekening met de bij of krachtens algemene maatregel van bestuur te stellen regels bedoeld in artikel 186 Gemeentewet (Besluit Begroting en Verantwoording Provincies en Gemeenten);

- 5.

De verenigbaarheid van het jaarverslag met de jaarrekening.

Bij de controle zullen de nadere regels die bij of krachtens algemene maatregel van bestuur worden gesteld op grond van artikel 213, lid 6 Gemeentewet (Besluit Accountantscontrole Provincies en Gemeenten) en de Circulaire ‘Accountantscontrole provincies en gemeenten 2004 -2005’ van 5 oktober 2005 van het ministerie van BZK, alsmede de Handleiding Regelgeving Accountancy (NBA) bepalend zijn voor de uit te voeren werkzaamheden.

Later is dit besluit vervangen door het besluit accountantscontrole provincies en gemeenten (hernoemd als besluit accountantscontrole decentrale overheden (Bado). Voorts is in de geactualiseerde ‘Kadernota Rechtmatigheid 2018’ van 31 oktober 2018 van de commissie BBV (voorheen: het Platform Rechtmatigheid Provincies en Gemeenten) de visie weergegeven op rechtmatigheid in de controleverklaring. De kadernota heeft het karakter van een bindend advies aan gemeentelijke organisaties en accountants.

Onder rechtmatigheid wordt begrepen de definitie volgens het Bado dat de in de rekening verantwoorde lasten, baten en balansmutaties rechtmatig tot stand zijn gekomen, dat wil zeggen “in overeenstemming zijn met de begroting en met de van toepassing zijnde wettelijke regelingen, waaronder gemeentelijke verordeningen”.

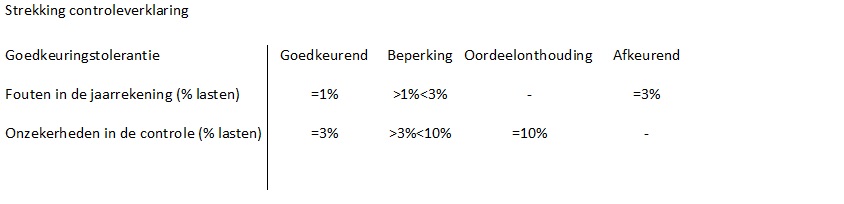

3. Te hanteren goedkeurings-en rapporteringstoleranties

De accountant accepteert in de controle bepaalde toleranties en richt de controle daarop in. De accountant controleert niet ieder document of iedere financiële handeling, maar richt de controle zodanig in dat voldoende zekerheid wordt verkregen over het getrouwe beeld van de jaarrekening en de rechtmatigheid van de verantwoorde baten en lasten en balansmutaties en financiële beheershandelingen met een belang groter dan de vastgestelde goedkeuringstolerantie. De accountant richt de controle in op het ontdekken van belangrijke fouten en baseert zich daarbij op risicoanalyse, vastgestelde toleranties en statistische deelwaarnemingen en extrapolaties.

In het hierna opgenomen schema zijn de goedkeuringstoleranties opgenomen zoals vast te stellen voor de te controleren jaren. Deze komen overeen met het wettelijk minimum.

De percentages worden steeds genomen van de totale begrote programmalasten na laatste begrotingswijziging.

Naast de goedkeuringstolerantie wordt de rapporteringstolerantie onderkend. Deze kan als volgt worden gedefinieerd: een bedrag dat gelijk is aan of lager is dan de bedragen voortvloeiend uit de goedkeuringstolerantie. Bij overschrijding van dit bedrag vindt rapportering plaats in het verslag van bevindingen. Een lagere rapporteringstolerantie leidt in beginsel niet tot aanvullende controlewerkzaamheden, maar wel tot een uitgebreidere rapportage van bevindingen.

Voor de rapporteringstolerantie stelt het Algemeen Bestuur als maatstaf dat de accountant elke fout of onzekerheid boven € 50.000 euro rapporteert, die hij in het kader van de uitvoering van de accountantscontrole signaleert.

3.1. Begrotingscriterium

Als blijkt dat de gerealiseerde lasten zoals weergegeven in de jaarrekening hoger zijn dan de geraamde bedragen met inbegrip van de laatste begrotingswijziging, is - voor zover het de begrotingsoverschrijdingen betreft - mogelijk sprake van onrechtmatige uitgaven. De overschrijding kan namelijk in strijd zijn met het budgetrecht van het Algemeen Bestuur zoals geregeld in de Gemeentewet. Voor de afsluitende oordeelsvorming is van belang in hoeverre de begrotingsoverschrijding past binnen het door het Algemeen Bestuur geformuleerde beleid en/of wordt gecompenseerd door aan de lasten gerelateerde hogere inkomsten. Het bepalen of respectievelijk welke begrotingsoverschrijdingen al dan niet verwijtbaar zijn, is voorbehouden aan het Algemeen Bestuur.

In voorkomende gevallen zijn onderstaande begrotingsafwijkingen als onrechtmatig te bestempelen, maar hoeven niet te worden meegewogen in het accountantsoordeel:

- a.

Kostenoverschrijdingen die geheel of grotendeels worden gecompenseerd door direct gerelateerde inkomsten, bijvoorbeeld via subsidies of kostendekkende omzet.

- b.

Kostenoverschrijdingen die passen binnen het bestaande beleid, maar die niet tijdig konden worden gesignaleerd. Bijvoorbeeld vanwege een open einde (subsidie)regeling.

- c.

Kostenoverschrijdingen inzake activiteiten die na het verantwoordingsjaar als onrechtmatig moeten worden beschouwd omdat dit bijvoorbeeld bij nader onderzoek van de subsidieverstrekker, belastingdienst of toezichthouder blijkt. Het gaat hier in de praktijk veelal om interpretatieverschillen bij de uitleg van wet- en regelgeving die na het verantwoordingsjaar aan het licht komen.

- d.

Kostenoverschrijdingen op investeringen, waarvan de gevolgen voornamelijk zichtbaar worden via hogere afschrijvingslasten en financieringslasten in navolgende jaren, zijn alleen in het jaar van ontstaan als onrechtmatig aan te merken.

3.2. M&O-criterium

Het Algemeen Bestuur van de ODR heeft middels vaststelling van de verordeningen ex art 212 en ex art 213 het kader bepaald aangaande M&O-beleid. Voor bestaande procedures wordt binnen de ODR getoetst in hoeverre deugdelijke maatregelen ter voorkoming van misbruik en oneigenlijk gebruik worden genomen. Binnen de belangrijkste procedures zijn reeds (informeel) adequate maatregelen getroffen ter waarborging van de getrouwheid van de financiële verantwoording. Toch kan het voorkomen dat er, ondanks het toereikende M&O-beleid, onzekerheid blijft bestaan met betrekking tot de rechtmatigheid. Het kan dan gaan om een onzekerheid die inherent is aan de regeling die onderwerp is van de toetsing. Hier zal als volgt mee worden omgegaan:

- 1.

Indien bij een toereikend M&O-beleid, dat in voldoende mate is uitgevoerd, toch een belangrijke (materiële) onzekerheid - die inherent is aan de regeling - blijft bestaan met betrekking tot de rechtmatigheid van de uitgaven of ontvangsten en deze niet verder kan worden gereduceerd, dient de accountant te beoordelen of deze onzekerheid in de toelichting bij de jaarrekening adequaat wordt weergegeven. De accountant dient te overwegen of hij in zijn verklaring, naar zijn oordeel, een toelichtende paragraaf opneemt waarin hij de gebruikers van de verantwoording nog eens nadrukkelijk op de bestaande onzekerheid wijst.

- 2.

Indien de onzekerheid van materieel belang ten gevolge van de M&O-problematiek niet toereikend in de toelichting op de jaarrekening is uiteengezet, dan heeft de accountant een bedenking tegen de jaarrekening en is een goedkeurend getrouwheidsoordeel niet toegestaan.

3.3. Voorwaardencriterium

Besteding en inning van gelden door de omgevingsdienst zijn aan bepaalde voorwaarden verbonden waarop door de accountant moet worden getoetst. Deze voorwaarden liggen vast in wet- en regelgeving (Algemene verbindende voorschriften van de Europese Unie, formele wetten, algemene maatregelen van bestuur, ministeriële regelingen, raadsbesluiten, verordeningen, richtlijnen, protocollen en dergelijke met een wettelijke grondslag en jurisprudentie). De gestelde voorwaarden hebben over het algemeen betrekking op:

- 1.

De omschrijving van de doelgroep respectievelijk het project;

- 2.

De heffing- en/of declaratiegrondslag;

- 3.

Normbedragen;

- 4.

De bevoegdheden;

- 5.

Het voeren van een administratie;

- 6.

Het verkrijgen en bewaren van bewijsstukken;

- 7.

Aan te houden termijnen besluitvorming, betaling, declaratie e.d.;

- 8.

Recht, hoogte en duur.

De precieze invulling verschilt per wet respectievelijk regeling respectievelijk verordening. Voor alle geldstromen dient ondubbelzinnig vast te staan welke voorwaarden er op van toepassing zijn. De door hogere overheden gestelde voorwaarden liggen vaak volledig vast. Dit geldt echter niet voor de voorwaarden in de gemeentelijke regelgeving. Uitgangspunt daarbij is dat vooralsnog het huidige informele beleid wordt bekrachtigd en er met name jegens derden niet met terugwerkende kracht strengere normen zullen worden toegepast.

4. Reikwijdte van de accountantscontrole bij de rechtmatigheidstoetsing

De accountantscontrole op rechtmatigheid maakt gebruik van het normenkader (bijlage 1) dat in dit controleprotocol is vastgelegd. Het normenkader omvat de voor de accountantscontrole relevante regelgeving van hogere overheden en van de Omgevingsdienst Rivierenland en is limitatief gericht op:

a. De naleving van wettelijke kaders

Dit uitsluitend voor zover deze directe financiële beheershandelingen betreffen of kunnen betreffen. Voorbeelden van deze zgn. externe wetgeving zijn:

- 1.

Algemene verbindende voorschriften van de EU, zoals de Europese Aanbestedingsrichtlijnen;

- 2.

Wet- en regelgeving waarin nadere voorschriften zijn opgenomen inzake specifieke uitkeringen en subsidies vanuit de EU, het Rijk en andere subsidieverstrekkende instanties;

- 3.

Fiscale en sociale wet- en regelgeving die door gemeenschappelijke regelingen moeten worden nageleefd;

- 4.

Overige algemene wet- en regelgeving, zoals de Awb (i.v.m. subsidiebepalingen) en Bezoldigingswetten en -besluiten.

- 5.

Gemeente- en Provinciewet;

- 6.

Wet Normering Topinkomens

- 7.

Wetgeving en regelgeving die inrichtingsvereisten voorschrijven (voorbeeld BBV);

- 8.

Specifieke wet- en regelgeving ten behoeve van de eigen taakuitvoering.

b. De naleving van de volgende kaders:

Voorbeelden van deze zgn. interne wetgeving zijn:

- 1.

Begroting;

- 2.

Financiële verordening ex artikel 212 Gemeentewet;

- 3.

Controleverordening ex artikel 213 Gemeentewet.

5. Rapportering door de accountant

Tijdens en na afronding van de controlewerkzaamheden rapporteert de accountant, zoals hierna in het kort weergegeven, als volgt:

5.1. Verslag van bevindingen

Overeenkomstig de Gemeentewet wordt omtrent de controle een verslag van bevindingen uitgebracht aan het Algemeen Bestuur en in afschrift aan het Dagelijks Bestuur. In het verslag van bevindingen wordt gerapporteerd over de opzet en uitvoering van het financiële beheer en of de beheersorganisatie een getrouw en rechtmatig financieel beheer en een rechtmatige verantwoording daarover waarborgen.

5.2. Uitgangspunten voor de rapportagevorm

Gesignaleerde onrechtmatigheden worden toegelicht gespecificeerd naar de aard van het criterium (begrotingscriterium, voorwaardencriterium, etc.). Fouten of onzekerheden die de rapporteringstolerantie als bedoeld in hoofdstuk 3 van dit controleprotocol overschrijden, worden weergegeven in een apart overzicht bij het verslag van bevindingen. De accountant rapporteert ook over eventuele bevindingen met betrekking tot de betrouwbaarheid en de continuïteit van de door de omgevingsdienst gehanteerde geautomatiseerde informatieverzorging.

5.3. Controleverklaring

In de controleverklaring wordt op een gestandaardiseerde wijze, zoals wettelijk voorgeschreven, de uitkomst van de accountantscontrole weergegeven, zowel ten aanzien van de getrouwheid als de rechtmatigheid. De controleverklaring is bestemd voor het Algemeen Bestuur, zodat deze de door het Dagelijks Bestuur opgestelde jaarrekening kan vaststellen.

6. Slotbepalingen

6.1 Inwerkingtreding

Dit Controleprotocol treedt in werking op de eerste dag na de datum van bekendmaking. Het Controleprotocol is van toepassing op de accountantscontrole van de jaarrekening van het verslagjaar 2019 en later.

6.2 Citeertitel

Dit besluit wordt aangehaald als: “Controleprotocol ODR 2019”.

Aldus vastgesteld door het Algemeen Bestuur van Omgevingsdienst Rivierenland in de vergadering d.d. 24 juni 2019

De voorzitter, De secretaris,

C.A.H. Zondag, A. Schipper

Bijlage 1: Normenkader voor de rechtmatigheidscontrole

In deze bijlage is een inventarisatie gegeven van de in het kader van de rechtmatigheidscontrole bij de Omgevingsdienst Rivierenland (ODR) relevante algemene wet- en regelgeving. Indien nodig zal de ODR ter verdere implementatie van de uitvoering van deze algemene wet- en regelgeving eigen verordeningen en/of beleidsregels opstellen waarmee een nadere invulling wordt gegeven voor de lokale uitvoering van het daaraan verbonden financiële beheer. Al deze regelingen zullen in het kader van de rechtmatigheid worden getoetst voor zover deze een externe werking hebben.

Met de in dit normenkader gepresenteerde inventarisatie wordt een minimumkader geboden voor de reikwijdte van de rechtmatigheidscontrole.

Daarnaast worden door de Rijksoverheid dan wel andere instanties op grond van deze algemene wet- en regelgeving specifieke geldstromen geïnitieerd, bijvoorbeeld in de vorm van subsidies en/of specifieke uitkeringen. Deze specifieke (subsidie) regelgeving is niet in dit overzicht opgenomen. Te zake wordt verwezen naar het Overzicht Specifieke Uitkeringen (OSU) dat op de website van het ministerie van BZK is te vinden: www.minbzk.nl. Deze specifieke geldstromen vallen ook onder de rechtmatigheidscontrole.

Inventarisatie wet- en regelgeving in het kader van rechtmatigheidscontrole

Externe regelingen:

- 1.

Wet gemeenschappelijke regelingen;

- 2.

Gemeenschappelijke regeling Omgevingsdienst Rivierenland;

- 3.

Gemeentewet;

- 4.

Provinciewet;

- 5.

Algemene wet bestuursrecht;

- 6.

Besluit begroting en verantwoording voor provincies en gemeenten;

- 7.

Fiscale wetgeving;

- 8.

Wet financiering decentrale overheden;

- 9.

Europese aanbestedingsregels;

- 10.

Besluit accountantscontrole decentrale overheden;

- 11

Wet BIBOB;

- 12

Wet normering topinkomens;

- 13

Ambtenarenwet;

- 14

Fiscale wetgeving;

- 15

Sociale verzekeringswetten;

- 16

Arbeidsomstandighedenwet;

- 17

CAR/UWO.

- 18

Wet milieubeheer;

- 19

Wet investeringsbudget stedelijke vernieuwing;

- 20

Wet bodembescherming;

- 21

Wet algemene bepalingen omgevingsrecht;

- 22

Wet openbaarheid van bestuur en alle krachtens deze wetgeving vastgestelde AMvB's;

- 23

Overige in de gemeenschappelijke regeling van de ODR en de jaarprogramma’s voor de gemeenten en provincie opgenomen wetten en verordeningen waarvan de uitvoering is opgedragen aan de ODR

Interne Regelingen en kaders:

- 1.

Begroting;

- 2.

Controleverordening ex art. 213;

- 3.

Financiële verordening ex art. 212;

- 4.

Treasurystatuut;

- 5.

(Onder)Mandaatbesluiten;

- 6.

Budgethoudersregeling Omgevingsdienst Rivierenland

- 7.

Regeling houdende de verlening van Mandaat en volmacht aan de directeur van de Omgevingsdienst Rivierenland.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl