Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR394383

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR394383/1

Regeling vervallen per 01-01-2020

Beleidsnota Risicomanagement 2016-2019

Geldend van 02-02-2016 t/m 31-12-2019 met terugwerkende kracht vanaf 01-01-2016

Intitulé

Beleidsnota Risicomanagement 2016-20191. Inleiding

Achtergrond

In 2014 heeft Lokale Rekenkamer West Brabant onderzoek gedaan naar het risicomanagement binnen de deelnemende gemeenten waaronder Oosterhout. In het rapport heeft de Rekenkamer eerst de kaders geschetst van risicomanagement en de bevindingen weergegeven van haar onderzoek.

De Rekenkamer concludeert in haar rapport (pag. 16-17) dat Oosterhout niet alleen voldoet aan de formele regelgeving maar ook een feitelijk operationeel systeem heeft dat “functioneert in opzet en in de praktijk.” Het is zodanig verankerd in de cultuur en werkwijze van de organisatie dat er bestuurlijk en ambtelijk een goed samenspel is. Ieder niveau pakt daarin zijn/haar rol en er is ook sprake van een lerende organisatie. “Ontwikkeling vindt vooral plaats door middel van discussie en reflectie naar aanleiding van voorstellen.”

Tegelijkertijd constateert de Rekenkamer ook een aantal verbeterpunten.

Met name de integratie van risicomanagement binnen de normale P&C-cyclus kan beter. Dit om reeds gesignaleerde financiële risico’s te kunnen monitoren en zo nodig bij te sturen en nieuwe risico’s ook meer gestructureerd en systematisch te signaleren. De verwachting is dan dat er ook andere niet financiële maar bestuurlijke en maatschappelijke relevante risico’s zullen worden geïdentificeerd.

Het college heeft deze aanbevelingen onderschreven met de kanttekening dat deze op een praktische manier worden vertaald in beleid en uitvoering.

Doel van deze beleidsnota

Met het bestuurlijk vaststellen van de nota ontstaat er een beleidskader 2016-2019 om risicomanagement binnen de gemeente te borgen. Voor de organisatie is het een basis om taken en rollen vorm te geven en te implementeren.

Leeswijzer en samenvatting

In hoofdstuk 2 wordt de huidige situatie geschetst. Binnen de P&C-cyclus is het huidige formele financieel beleid rondom risicomanagement opgenomen in de paragraaf weerstandsvermogen. Het risicomanagement wat binnen projecten en reguliere uitvoering gedurende het jaar plaatsvindt, wordt twee keer per jaar in deze paragraaf als het ware bestuurlijk samengevat. Daarmee stelt de raad voor de belangrijkste financiële risico's de financiële kaders in de vorm van het benodigde weerstandsvermogen vast.

Hoofdstuk 3 geeft de beleidskaders voor het risicomanagement op basis voor een duidelijke en bredere doelstellling. Zoals hiervoor aangegeven gaat het dan naast financiële risico's ook om andere bestuurlijke en maatschappelijke risico's. Een risico is overigens niet alleen negatief. Het kunnen ook kansen zijn die beter benut kunnen worden.

Het doel van risicomanagement is om positieve en negatieve onzekerheden zo vroeg mogelijk te signaleren zodat in de besluitvorming daar op basis van bijvoorbeeld scenario's rekening mee kan worden gehouden. Daarmee is het beter mogelijk in een vroeg stadium dat een bepaald scenario werkelijkheid wordt, maatregelen te nemen om kansen beter te benutten dan wel de gevolgen van negatieve ontwikkelingen zoveel als mogelijk te voorkomen en/of te beperken.

Hoofdstuk 4 werkt het proces van risicomanagement in drie delen uit:

- -

wanneer wordt risicomanagement expliciet meegenomen in beleidsvorming. Het voorstel is om dat in elk geval te doen bij elke college- en raadsnota en binnen de P&C-cyclus

- -

hoe wordt dat dan gedaan. Daarvoor is er een aantal elementen op basis waarvan risico's goed worden geanalyseerd.

- -

wie moet dat dan doen. Belangrijk is dat de Rekenkamer heeft geconcludeerd dat Oosterhout voldoende gekwalificeerde medewerkers heeft en dat ook de cultuur, in het denken van de mensen een goede basis voor risicomanagement is gelegd.

Hoofdstuk 5 geeft tenslotte een opzet hoe de taken en rollen binnen de organisatie die voor een goed proces nodig is vanaf de raad tot aan de uitvoerende medewerkers. Dat wordt uitgewerkt in verantwoordelijkheden en ontwikkeling.

De raad stelt uiteraard de kaders voor risicomanagement. Daarnaast is het belangrijk dat bij de besluitvorming risico's, scenario's en gevolgen meer expliciet vooraf worden geaccepteerd.

In bijlage 1 is tot slot een gedetailleerde aanpak opgenomen om risicomanagement te implementeren. Als voorbeeld is in bijlage 2 voor projecten in de ruimtelijke ordening projecten een lijst met mogelijke risico’s op basis van risicocategorieën opgenomen. Dit kan als basis dienen om risicomanagement vorm te geven voor andere projecten bijvoorbeeld in sociaal domein en ook voor reguliere processen met een bepaald risicoprofiel. Bijlage 3 geeft inzicht wanneer welke risico’s in verschillende fasen van een project actueel kunnen zijn.

2. Huidige situatie: Risicobeleid op basis van de BBV

Het huidige risicomanagement is met name gebaseerd op de bepalingen van de BBV. Twee keer per jaar, bij de begroting en bij de jaarrekening, moeten de belangrijkste financiële risico’s worden geactualiseerd en doorgerekend. De gemeente moet een eigen vermogen, een weerstandsvermogen hebben om deze financiële risico's af te kunnen dekken mochten ze zich voordoen.

In de paragraaf weerstandsvermogen wordt daarmee de financiële robuustheid van de begroting weergegeven.

De paragraaf weerstandsvermogen dient volgens artikel 11 van het Besluit Begroting en Verantwoording (BBV) ten minste de volgende inhoud te bevatten:

- A.

Een inventarisatie van de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- B.

Een inventarisatie van risico’s, waarvoor geen maatregelen zijn getroffen en die van materiële betekenis zijn in relatie tot de financiële positie;

- C.

Het beleid betreffende de weerstandscapaciteit en de risico’s en de realisatie daarvan.

Deze elementen worden in het navolgende uitgewerkt op basis van het huidige beleid.

A. Weerstandscapaciteit

Met de weerstandscapaciteit of weerstandsvermogen wordt bedoeld de aanwezige middelen en mogelijkheden waarover de gemeente beschikt om niet begrote kosten, die onverwachts en substantieel zijn, te dekken. Hierbij kan onderscheid worden gemaakt tussen structurele en incidentele weerstandscapaciteit. Met het eerste worden de middelen bedoeld die permanent kunnen worden ingezet om tegenvallers in de lopende exploitatie op te vangen, zonder dat dit ten koste gaat van de uitvoering van de programma’s. Met de incidentele weerstandscapaciteit wordt bedoeld het vermogen om calamiteiten en andere eenmalige tegenvallers op te kunnen vangen zonder dat dit invloed heeft op de voortzetting van taken op het geldende niveau.

Structurele weerstandscapaciteit

De structurele weerstandscapaciteit bestaat uit:

- 1.

De post onvoorzien. Deze bedraagt € 270.000;

- 2.

De onbenutte belastingcapaciteit.

Incidentele weerstandscapaciteit

De Incidentele weerstandscapaciteit bestaat uit de volgende onderdelen:

- 3.

Het vrije deel van de algemene reserve, de vrije reserve en de bestemmingsreserves.

De post onvoorzien

In de begroting is jaarlijks een post onvoorzien opgenomen van € 5,00 per inwoner. Deze post bedraagt jaarlijks € 270.000. Jaarlijks wordt in de jaarrekening aangegeven of en zo ja hoeveel er ten laste van deze post is gebracht.

Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit geeft een indicatie van de mogelijkheden, die een gemeente heeft om haar inkomsten via extra belastingopbrengsten te verhogen. De belangrijkste inkomstenbronnen van de gemeente Oosterhout zijn OZB-inkomsten, afvalstoffenheffing en rioolheffing.

De afvalstoffenheffing en de rioolheffing zijn beide begroot op een kostendekkend niveau. Dit betekent dat hierin geen onbenutte capaciteit aanwezig is.

Bij de begroting en in de jaarrekening wordt de hoogte van de onbenutte belastingcapaciteit ingeschat. Dit is de ruimte ten opzichte van de tarieven die landelijk vastgesteld zijn om te kunnen worden toegelaten als artikel 12 gemeente.

Het vrije deel van de algemene reserve, de vrije reserve en de bestemmingsreserves

Algemene reserve

De doelstelling van de algemene reserve is:

- 1.

het tijdelijk opvangen van negatieve exploitatieresultaten. De benodigde omvang is sterk afhankelijk van de interne beheersing van de bedrijfsprocessen. Als de planning- en controlcyclus goed functioneert dan zullen via bijsturing tekorten/overschotten in de uitvoering van de begroting met behulp van een aanpassingsproces in uiterlijk 2 à 3 jaar weer worden gecorrigeerd.

- 2.

onvoorzienbare externe ontwikkelingen op te vangen.

Het minimale niveau van de algemene reserve is in 2010 door de gemeenteraad vastgesteld op € 5 miljoen. Iedere vier jaar wordt de hoogte van de algemene reserve heroverwogen. De algemene reserve is en blijft te allen tijde vrij besteedbaar.

Vrije reserve / bestemmingsreserves

De vrije reserves en bestemmingsreserves (m.u.v. reserve investeringsprojecten en SSC/ICT) zijn alle vrij te besteden voor de diverse doeleinden. De bestemmingsreserves zijn wel gelabeld voor bepaalde doeleinden, maar de raad kan te allen tijde besluiten hier een ander doel aan te geven. De ontwikkeling van de vrije reserve is beschreven in het hoofdstuk investeringen van de financiële begroting.

In de berekening van de weerstandscapaciteit worden vrijwel alle reserves meegenomen. Dit is ook toegestaan bij het bepalen van het weerstandsvermogen; de raad kan immers bepalen de reserves voor een andere doel in te zetten. Het is echter zo dat er reeds bestedingsdoelen aan de bestemmingsreserves hangen en dat geldt ook voor een groot deel van de vrije reserve.

Zoals momenteel al gebruikelijk worden stille reserves expliciet niet betrokken bij het bepalen van de weerstandscapaciteit.

B. Risico’s

Tegenover de weerstandscapaciteit staan de risico’s die de gemeente loopt. Reguliere risico’s – risico’s die zich regelmatig voordoen en die veelal vrij goed meetbaar zijn – maken geen deel uit van deze paragraaf. Hiervoor zijn immers verzekeringen afgesloten of voorzieningen gevormd.

In de begroting en de jaarrekening staat de actuele risicoparagraaf. Deze geeft een inventarisatie van de risico’s die van materiële betekenis zijn in relatie tot de financiële positie.

Mogelijke voor- of nadelen op exploitatieposten worden hier niet als risico gedefinieerd.

De risico-inschatting is gestoeld op diverse aannames. De globale inschatting van kans en omvang is tijdsgebonden, waarbij het (voortschrijdend) inzicht sterk afhankelijk is van vele onzekere toekomstige factoren. Onder dergelijke risico’s wordt derhalve verstaan: alle redelijk voorzienbare onzekerheden die niet direct vooraf kwantificeerbaar zijn. Daarom kunnen er geen voorzieningen voor worden gevormd.

Per risico is er een omschrijving, een inschatting van de financiële impact op de begroting mochten dat risico zich effectueren en staan eventuele maatregelen die in de begroting zijn genomen.

Het totale financiële risico wordt bepaald door de risico’s te kwantificeren op basis van de kans dat het risico zich voordoet. Voor de beoordeling is de onderstaande schaalindeling gehanteerd.

|

Kans |

Omschreven als |

Geschatte kans dar het risico zich in werkelijkheid zal voor doen |

|

Zeer klein |

Zeer onwaarschijnlijk |

1% |

|

Klein |

Onwaarschijnlijk |

10% |

|

Gemiddeld |

Aannemelijk |

50% |

|

Groot |

Waarschijnlijk |

80% |

Wanneer de risico’s maal de kans berekend wordt ontstaat er een benodigd weerstandsvermogen om de onderkende risico’s af te dekken. Daarbij wordt er vanuit gegaan dat er tijdig kan worden bijgestuurd op structurele risico’s zodat deze voor één jaar zijn afgedekt.

C. Confrontatie weerstandsvermogen en risico’s

Om te bepalen of het weerstandsvermogen toereikend is, moet de benodigde weerstandscapaciteit die uit de risico-inventarisatie voortkomt, worden afgezet tegen de beschikbare weerstandscapaciteit. Met ingang van de begroting 2015 wordt deze ratio berekend op basis van het netto weerstandsvermogen waarbij de weerstandscapaciteit is gezuiverd voor de ‘claims’ welke reeds op de Oosterhoutse reserves aanwezig zijn. Dit biedt een beter inzicht welke tegenvallers die kunnen worden gevangen, zonder dat dit impact heeft op de reeds bestaande plannen.

De uitkomst van die berekening vormt het weerstandsvermogen. Voor deze zogenoemde ratio weerstandsvermogen wordt een ratio van minimaal 1,5 nagestreefd.

Op basis van de gegevens zoals opgenomen in de meest recente jaarrekening en begroting, is de conclusie dat Oosterhout momenteel met dit ratio over voldoende weerstandscapaciteit beschikt. Het is echter wel zo dat niet alle risico’s financieel zijn vertaald; een aantal posten laat zich op dit moment nog niet goed financieel vertalen. Deze zijn met PM aangeduid in de risicotabel. Daarnaast is er een aantal risico’s benoemd welke een structurele doorwerking hebben. Wanneer de gemeente er, indien deze risico’s zich voordoen, niet in slaagt deze snel genoeg door te vertalen in beleid drukken de structurele risico’s langer op het weerstandsvermogen. Om deze redenen is het verstandig om een ratio aan te houden van minimaal 1,5.

3. Beleidsdoelen risicomanagement

De hoofddoelen die de gemeente met risicomanagement nastreeft zijn:

- •

Er voor zorgen dat het optreden van risico’s zo weinig mogelijk effect heeft op de uitvoering van het bestaande beleid;

- •

Het risicobewustzijn van de organisatie stimuleren en vergroten/verankeren binnen de organisatie;

- •

Inzicht krijgen in de risico’s die de gemeente loopt en het beheersen hiervan binnen de bestaande processen;

- •

Het bepalen van de benodigde weerstandscapaciteit;

- •

Het voldoen aan verplichtingen vanuit wet- en regelgeving (BBV).

De basis daarvoor is dat de gemeente voldoet aan de wettelijke kaders die hiervoor zijn vastgelegd in de BBV [1]. BBV: Besluit begroting en verantwoording provincies en gemeenten 2003. Bevat de regels waaraan de begroting en verantwoording van gemeenten (en provincies) moeten voldoen.

Daarmee zijn, vanuit financieel opzicht, de belangrijkste risico’s in beeld en zijn er voldoende financiële buffers om onverwachte tegenvallers op te vangen. Tegenvallers hoeven dan dus niet te leiden tot aanvullende bezuinigingen waardoor doelen hierdoor niet zouden worden bereikt.

Zoals uit het rapport van de Rekenkamer en ook jaarlijks uit het oordeel van de accountant blijkt, voldoet de gemeente aan deze wettelijke eisen. In de begrotingen en jaarrekeningen staat de normering rondom weerstandsvermogen en –capaciteit met toelichting. In de risicoparagraaf zijn de belangrijkste financiële risico’s benoemd met de benodigde maatregelen. Met het vaststellen van deze stukken bepaalt de raad voor deze financiële risico’s het beleid.

Het voorstel is om te kiezen voor een bredere opzet dan alleen de financiële risico’s die zijn benoemd in de risicoparagraaf. Dit omdat er andere, niet financiële risico’s zijn die invloed kunnen hebben op bestuurlijk en sociaal-maatschappelijk doelen. In bijlage 2 is als voorbeeld een uitgebreid maar niet limitatief beeld gegeven van mogelijke risico’s bij projecten voor ruimtelijke ordening.

Risicomanagement is als proces ook meer dan voldoen aan de BBV. Het is niet nieuw want vaak gebeurt het al dan niet impliciet binnen de besluitvorming. Door het meer expliciet zichtbaar te maken en een vast onderdeel te maken van beleidsvoorbereiding en –uitvoeren kan er in de besluitvorming meer bewust om worden gegaan met onzekerheid in plaats van te proberen (schijn)zekerheid te vinden.

Het doel is dus om zoveel als mogelijk inzicht in en grip hebben op de risico’s die er zijn. Om dat te bereiken is het beleidsdoel met betrekking tot risicomanagement dat:

binnen het reguliere besluitvormingsproces risico’s in relatie tot de beleidsdoelen zo vroeg mogelijk worden gesignaleerd zodat er tijd is om

- •

vóóraf dus bij het vaststellen van het beleid of een project en het aangaan van bestuurlijke en financiële verplichtingen, verantwoorde keuzes te maken, bijvoorbeeld in de vorm van scenario's, in het wel of niet accepteren van deze risico’s.

- •

in een zo vroeg mogelijk stadium, als deze mogelijke gebeurtenissen werkelijkheid worden, maatregelen te nemen om eventuele negatieve gevolgen zoveel als mogelijk te beperken en positieve ontwikkelingen zo snel en zo veel mogelijk te benutten.

- •

te monitoren en zo nodig bij te sturen in verdere beheersmaatregelen.

Het navolgende hoofdstuk geeft aan hoe dit proces binnen de organisatie vorm is te geven en te borgen.

4. Proces van risicomanagement

Wanneer

Er zijn twee manieren om een proces van risicomanagement op te zetten. De eerste manier is dat er gemeentebreed een project wordt opgezet om risico’s te identificeren en verder te managen. Dit kost veel inzet, de kans dat niet alle doelen van de gemeente worden “geraakt” is aanzienlijk en bovendien is het een eenmalige actie.

Zoals in het vorige hoofdstuk aangegeven is het voorstel om te kiezen voor de tweede manier namelijk om bij elk besluit risicomanagement als vast onderdeel op te nemen. Zo wordt op een doelmatige manier het directe verband geborgd tussen de te bereiken beleidsdoelen en de risico’s die daarbij zijn gesignaleerd. Risicomanagement wordt bestuurlijk zichtbaar op twee manieren:

- -

In elke collegenota is de risicoparagraaf standaard opgenomen.

- -

In de P&C-cyclus zijn conform de regels van de eerder genoemde BBV, de belangrijkste financiële risico’s opgenomen in de verplichte risicoparagraaf in de begroting en de jaarrekening.

Om deze voorstellen te kunnen doen is risicomanagement een vast onderdeel in de beleidsvoorbereiding. De verantwoordelijk medewerker moet dat in zijn/haar dossier zichtbaar kunnen maken via bijv. verslagen.

Hoe

De analyse van risico’s omvat de volgende elementen:

- -

Identificatie: de gebeurtenis/het scenario en de kans dat deze gebeurtenis/dit scenario optreedt.

- -

Analyse: de positieve en negatieve gevolgen die deze gebeurtenis voor wie heeft. De gevolgen kunnen zowel financieel als niet-financieel zijn en kunnen zijn aangegeven in bandbreedtes.

- -

Beheersing: welke maatregelen kunnen worden getroffen om ten eerste de kans dat de gebeurtenis zich voordoet te vergroten (bij positieve gevolgen) dan wel te verkleinen (bij negatieve gevolgen) en ten tweede de gevolgen zelf te vergroten respectievelijk te verkleinen.

- -

Besluitvorming: is er specifieke bestuurlijke besluitvorming nodig om risico’s te accepteren in de vorm van verschillende scenario’s en/of beheersmaatregelen te nemen.

Evaluatie/monitoring. De analyse wordt herhaald gedurende de uitvoering van het beleid of project. Er ontstaat steeds meer zicht op de benoemde risico’s, maatregelen en evt. nieuwe risico’s.

Wie

Risicomanagement staat of valt met de feitelijke invulling. Dat heeft alles te maken met de kwaliteit van de organisatie; de competenties, de cultuur en de wijze waarop van deze kwaliteiten optimaal gebruik wordt gemaakt.

Voor wat betreft de benodigde competenties heeft de Rekenkamer geconcludeerd dat Oosterhout over voldoende gekwalificeerde mensen beschikt en dat ook in de cultuur, in het denken een goede basis is gerealiseerd. Het gaat met name om deze beschikbare kwaliteiten te integreren in de normale bedrijfsvoering. Het laatste hoofdstuk van deze nota geeft aan hoe de aanbevelingen van de Rekenkamer op dit vlak worden vertaald in verantwoordelijkheden en organisatieontwikkeling.

5. Risicobewustzijn en -beheersing

Alleen al de bespreking van deze nota maakt bestuur en ook de medewerkers in de organisatie weer eens extra bewust van het doel en opzet van risicomanagement. Dit is echter een tijdelijk effect.

Om te borgen dat risicomanagement onderdeel is en blijft van de bedrijfsvoering is het conform de aanbeveling van de Rekenkamer nuttig om de taken en verantwoordelijkheden met betrekking tot risico-management goed vast te leggen. Risicomanagement wordt daarmee ook onderdeel van het functioneren van de betrokken organen en medewerkers.

Bevoegdheden en verantwoordelijkheden

De raad

De raad stelt dit beleid voor risicomanagement vast en stelt ook de risicoparagrafen vast bij de beleids- en projectvoorstellen en de begroting. Daarmee accepteert de raad eventuele geschetste gevolgen indien de beschreven risico’s effectueren en stelt de raad het college middelen ter beschikking die nodig zijn om de voorgestelde beheersmaatregelen te treffen.

De raad toetst gedurende de uitvoering van het beleid en achteraf het risicobeleid op de vraag:

- -

of en zo ja op welke wijze geeffectueerde risico’s van invloed zijn geweest op de behaalde resultaten en

- -

of de maatregelen die zijn getroffen de gewenste effecten hebben gehad om onzekerheden/kansen te voorkomen/te stimuleren dan wel de gevolgen te minimaliseren c.q. te maximaliseren.

Het college

Het college informeert de raad tijdig en zo volledig mogelijk vooraf bij beleidsvoorstellen en in de reguliere P&C-instrumenten over risico’s (onzekerheden/kansen) en doet voorstellen voor maatregelen om de gevolgen van evt. risico’s te beheersen.

Het college legt in beleidsevaluaties o.a. in de jaarrekening, verantwoording af over risico’s die wel of niet zijn geëffectueerd, de maatregelen die zijn getroffen en licht toe, indien risico’s toch vooraf niet zijn voorzien, wáárom deze risico’s niet zijn voorzien.

Het college zorgt voor een goede organisatorische borging van risicomanagement en stimuleert door een heldere en transparante communicatie een risicobewuste en proactieve organisatiecultuur.

De directie

De directie is op de hoogte van de belangrijkste risico’s in de begroting en de jaarrekening en is bevoegd en eerstverantwoordelijk om de geformuleerde beheersmaatregelen te laten treffen en zo nodig bij te sturen.

Minimaal jaarlijks evalueert de directie op basis van het advies van de concerncontroller het risicomanagement concernbreed en nemen zo nodig maatregelen om het risicobewustzijn en de kwaliteit van de risicobeheersing en daarmee de resultaatgerichtheid te verhogen.

Het management

Het management is integraal verantwoordelijk voor de kwaliteit van beleidsvoorstellen en het financieel beheer in hun afdeling. Zij toetsen de voorstellen onder andere op de wijze waarop beleidsrisico’s zijn opgenomen en mogelijke beheersmaatregelen zijn uitgewerkt. De adviseurs van BCA adviseren het management hierover.

Als budgethouder zijn managers namens het bestuur bevoegd en verantwoordelijk voor de uitgaven en de inkomsten en ook voor de tijdige, volledige en juiste sturing (begroting/coraps) en verantwoording (jaarrekening).

Beleidsmedewerker, projectleider, budgetbeheerder

Deze zijn elk individueel bevoegd en verantwoordelijk om voor hun producten en processen (incl. bijbehorende budgetten) naar het management tijdig beleids- en/of financiële voorstellen te doen om in te spelen op nieuwe ontwikkelingen. Zij inventariseren de risico’s, beoordelen in scenario’s wat positieve en negatieve gevolgen kunnen zijn en doen voorstellen om deze gevolgen te beheersen. Tijdens de uitvoering monitoren zij of risico’s inderdaad effectueren, stellen zo nodig vooraf of tussentijds beheersmaatregelen in werking en monitoren het effect. Zij zorgen voor voldoende dossiervorming zodat op de juiste en volledige wijze verantwoording kan worden afgelegd. In bijlage 1 zijn hiervoor voorbeelden opgenomen hoe dit kan worden opgezet.

Organisatieontwikkeling

Om mensen te kunnen aanspreken op hun risicobewustzijn en risicobeheersing moeten er wel een duidelijke vooraf afgesproken aanpak zijn op basis waarvan het functioneren wordt beoordeeld. Daarnaast moeten mensen in de gelegenheid zijn zich deze kwaliteiten op basis van deze aanpak eigen te maken. Bijlage 1 geeft de aanpak hoe risicomanagement in de praktijk kan worden ingevuld.

De concerncontroller samen met de afdeling BCA hebben hierin een ondersteunende, adviserende rol en toetsen ook de voortgang en kwaliteit.

De afdeling Bestuur, Control en Advisering (BCA)

De afdeling BCA is het kenniscentrum binnen de organisatie op het gebied van risicomanagement. Zij verzorgen opleidingen over deze theoretische kaders en ondersteunen de medewerkers en management om deze kaders in hun praktijk te vertalen in risico’s en beheersmaatregelen.

De afdeling adviseert medewerkers en afdelingsmanagement over en toetst de kwaliteit van het risicomanagement. Dat laatste kan leiden tot het signaleren van eventuele witte vlekken in het risicomanagement bij bepaalde medewerkers en/of in beleidsvelden. Die signalen geven zij door aan de betreffende afdelingsmanagers die daarvoor de integrale verantwoordelijkheid hebben en hun medewerkers kunnen coachen in en zo nodig beoordelen op hun functioneren.

De concerncontroller

De concerncontroller analyseert op basis van de bevindingen van BCA over de ontwikkelingen concernbreed. Hij ziet erop toe dat de kennis bij BCA actueel blijft.

Elk proces dus ook risicomanagement, kent als laatste fase ‘controle & feedback’. Het is van belang dat de uitvoering de gewenste resultaten oplevert en dat er wordt ingezet op continue verbetering van het risicomanagementproces. Daarvoor is controle en feedback onmisbaar. De concerncontroller rapporteert in samenwerking met de afdeling BCA jaarlijks in het kader van de interne controle aan de directie over de kwaliteit van risicomanagement. Op basis daarvan adviseert hij het management en de directie over afdelingsoverstijgende maatregelen voor verbetering van het risicomanagement. Ook is hij voor de accountant het aanspreekpunt voor dit onderwerp.

6. Slotbepalingen

6.1 Citeertitel

Deze nota wordt aangehaald als de Nota risicomanagement gemeente Oosterhout 2016 – 2019.

6.2 Wijziging van de nota

Indien wet- en regelgeving of andere omstandigheden dit vereisen wordt deze nota opnieuw beoordeeld op toepasbaarheid en actualiteit en, waar nodig, aangepast.

6.3 Inwerkingtreding

Deze nota treedt met terugwerkende kracht in werking op 1 januari 2016.

BIJLAGE 1 Aanpak van Risicomanagement

De basis van goed risicomanagement is een degelijk projectplan met een heldere doelstelling, planning en een duidelijke afbakening van taken, verantwoordelijkheden en bevoegdheden.

Vervolgens kun je risico’s via vijf stappen inzichtelijk en beheersbaar maken. “Beheersbaar” voor zover mogelijk want risico’s kennen per definitie een onzekerheid, onvoorspelbaarheid.

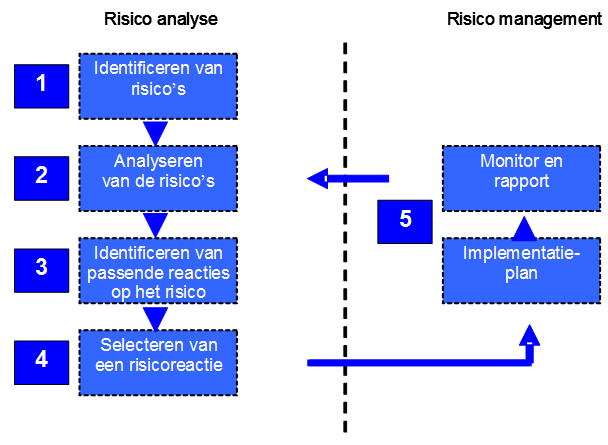

Het zo goed mogelijk in kaart brengen van de te verwachten risico’s en het beheren/beheersen daarvan kan vervolgens met het volgende vijf stappenplan:

1. Identificeren van de risico’s

In eerste instantie is het goed om een brainstorm te houden met het projectteam, bijvoorbeeld tijdens een PSU , om zo compleet mogelijk te kunnen zijn:

“Verzamel je beren”: bedenk wat er allemaal fout kan gaan:

- a.

zo veel mogelijk

- b.

zo concreet mogelijk

Als kapstok kunnen daarbij de beheersfactoren worden gebruikt: tijd, geld, kwaliteit, informatie, communicatie en organisatie. Waar zitten daar de risico’s?

2. Analyseren van de risico’s

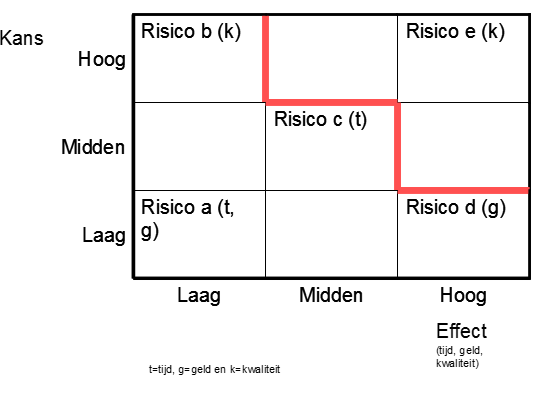

De risico’s worden gerangschikt naar belangrijkheid/relevantie.

Deze kan worden bepaald met de volgende formule:

Impact = kans x effect x responstijd op risico.

Hierbij wordt een risico ingedeeld op basis van een inschatting van kans en effect. De grootte van een effect van een risico is een optelsom van de effecten op de drie belangrijkste succescriteria: tijd, geld en kwaliteit.

De risicotolerantie is de mate van onzekerheid die een opdrachtgever kan accepteren gedurende een project. Deze mate van onzekerheid hangt af van de grootte van kans en effect van de risico’s. Op basis van de bovenstaande tabel kan in gezamenlijk overleg met de opdrachtgever bepaald worden welke risico’s onacceptabel zijn, zoals hieronder weergegeven.

In het voorbeeld is risico e onacceptabel en moeten kans en effect van dit risico

aangepakt worden.

In het voorbeeld is risico e onacceptabel en moeten kans en effect van dit risico

aangepakt worden.

3. Identificeren van passende reacties op het risico

In stap 3 wordt bepaald welke risico’s aangepakt moeten worden en op welke wijze.

Belangrijk hierin is het om de opdrachtgever goed te informeren en ook bij deze een duidelijk beeld te scheppen. Dit zorgt voor goed verwachtingsmanagement bij de opdrachtgever en wellicht een gedeelde verantwoordelijkheid over de risico’s.

|

Voorkomen van een risico |

Verklein de kans dat een risico voorkomt en voorkom het risico zo mogelijk helemaal. |

|

Beperken van de effecten |

Zorg ervoor dat een risico zo min mogelijk effect heeft op de prestatiecriteria tijd, geld en kwaliteit. |

|

Risico’s uitbesteden |

Verzeker je tegen risico’s of laat risicovolle onderdelen van een project door derden uitvoeren. |

|

Monitor risico’s |

Door ervoor te zorgen dat je zo snel mogelijk afweet van gebeurtenissen die de projectvoortgang verstoren, heb je meer tijd om erop in te spelen. Zorg dus als Projectmanager dat je goed contact houdt met alle betrokken partijen en blijf daarmee op de hoogte van alle onderdelen van het project. |

|

Pas de doelstellingen van het project aan |

Zorg dat de doelstellingen passen bij de risico’s en beperkingen van het project, zodat alle betrokken een realistisch beeld hebben. |

|

Stoppen met het project |

Wanneer een risico te groot is, of er geen middelen zijn om deze op te vangen, is het verstandig om bijtijds te stoppen met het project. |

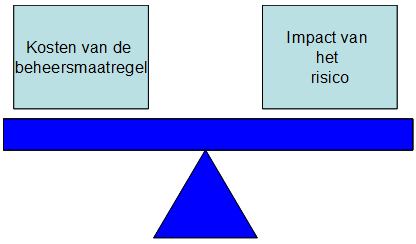

4. Selecteren van een risicoreactie

Bij het kiezen van een geschikte beheersmaatregel is het belangrijk dat deze in de juiste proportie is tot de grootte van het risico. Hiervoor dienen kosten van de beheersmaatregel afgewogen te worden tegen de impact van het risico. Bij meerdere beheersmaatregelen is het belangrijk om tevens een afweging te maken van de impact van de beheersmaatregel.

Het selecteren van een risicoreactie is simpel weergegeven in onderstaande figuur.

Per beheersfactor dient er bekeken te worden of de balans doorslaat in het voordeel van de beheersmaatregel of dat het risico beter voor lief genomen kan worden. Dit moet uiteindelijk leiden tot één of enkele beheersmaatregelen per risico. Deze kunnen in het risicologboek worden genoteerd.

De keuze voor de meest geschikte beheersmaatregel hangt af van het effect op het risico (risicovoorkomend, risicoverlagend enz.), de kosten van het nemen van de beheersmaatregel, maar ook de verdere impact van de beheersmaatregel.

Een beheersmaatregel, zoals het uitbesteden van een onderdeel van een project kan bijvoorbeeld invloed hebben op:

- •

Het team; deze moet tijd steken in de mensen van de derde partij.

- •

Het project; binnen het project ontstaat er een afhankelijkheid van de derde partij.

- •

De business case; door de uitbesteding van een deel van het project moet de business case aangepast worden.

- •

Andere delen van het project.

5. Implementatieplan en monitor & rapport

Voor de implementatie is het belangrijk om een goed plan te hebben om de beheersmaatregel uit te kunnen voeren. Om het proces te monitoren en te rapporteren naar betrokkenen kan gebruik gemaakt worden van een risicologboek. Een risicologboek geeft overzichtelijk weer welke risico’s er spelen en welke mogelijke beheersmaatregelen er uitgevoerd worden of gekozen kunnen worden.

Om een beheersmaatregel goed ten uitvoer te brengen is het noodzakelijk om:

• Te bepalen welke en hoeveel hulpmiddelen nodig zijn.

• Een plan van aanpak op te stellen, waarbinnen verantwoordelijken worden aangewezen.

• Draagvlak te creëren voor de beheersmaatregel onder projectmedewerkers en opdrachtgevers.

Om een overzichtelijk en transparant risico overzicht te maken, kan gebruik gemaakt worden van een risicologboek. Dit risicologboek kan ingevuld worden op basis van het uiteengezette vijf stappenplan.

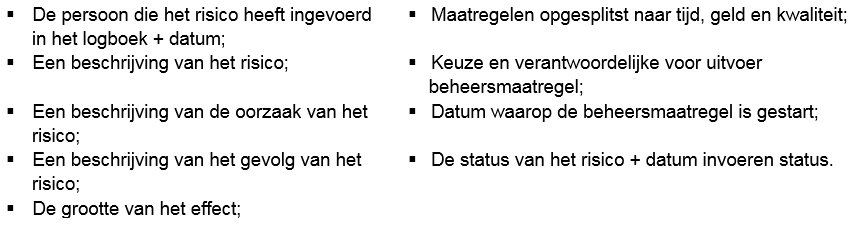

Het risicologboek bevat:

Het risicologboek krijgt daarmee de volgende vorm.

|

Auteur Datum |

Risico |

Oor- zaak |

Gevolg |

Kans |

Effect |

Maatregelen |

Keuze en verant-woordelijke (t,g,k) |

Beslis sings- datum |

Status + datum |

||

|

Tijd |

Geld |

Kwaliteit |

|||||||||

Bij complexe projecten is het verstandig om een risicologboek te maken per risicocategorie.

De belangrijkste categorieën zijn:

- -

Maatschappelijk/sociale risico’s

- -

Technisch uitvoerende risico’s

- -

Organisatorische risico’s

- -

Juridisch/wettelijke risico’s

- -

Ruimtelijk geografische risico’s

- -

Politiek bestuurlijke risico’s

- -

Financieel economische risico’s

- -

Communicatierisico’s en risico’s als stakeholder

Op de volgende bladzijden in bijlage 2 staat als voorbeeld een checklist voor projecten in de ruimtelijke ordening. Het zijn voor risico’s op basis van de bovengenoemde financiële en niet financiële categorieën en per projectfase. Voor andere projecten en beleidsontwikkelingen kunnen op basis van de genoemde categorieën andere risico’s worden benoemd.

Het toepassen van deze risicocategorieën is niet in alle fasen van een project even nuttig. In bijlage 3 geven we aan wat per projectfase de belangrijkste risicocategorieën kunnen zijn.

BIJLAGE 2 Risicocategorieën RO-projecten

Maatschappelijk/sociaal

- •

Ontbreken goede communicatie met omgeving, voorlichting en inspraakprocedures

- •

Extra geluiddempende maatregelen tijdens uitvoering

- •

Schadebeperkende maatregelen

- •

Schade ten gevolge van werkzaamheden aan eigendommen van derden

- •

Onvoldoende inschatten van voorzieningen of maatregelen voor wegverkeer en scheepvaart

- •

Vertragende blokkades/ acties van omwonenden

- •

Stakingen

- •

Ontbreken draagvlak bij belanghebbenden met gevolg bezwaren en beroep

- •

Maatschappelijke weerstand tegen het plan

Technisch/uitvoerend

- •

Verkeerde inschatting van technieken, bouwmethoden of faseringen en hulpmiddelen

- •

Wijziging in aannames bij ontwerp en (constructie-)berekeningen

- •

Extra of meer werk bij aansluiting van nieuw werk op bestaand werk om goede samenhang te verkrijgen

- •

Toepassen nieuwe (innovatieve) materialen, uitvoeringsmethoden

- •

Ontwerpwijzigingen tijdens uitvoering

- •

Bezwijken tijdens bouw

- •

Onjuiste inschatting hoeveelheid benodigd materiaal

- •

Tegenvallende prestatie van aannemer/ ontwerper:

- •

Niet beschikbaar zijn van essentieel materieel

- •

Te late leveranties van materialen

- •

Constructiefouten

- •

Complexiteit uitvoering door aannemer onderschat

- •

Stakingen

Organisatorisch

- •

Wijzigen PvE agv:

- °

Onduidelijkheid omtrent doelstellingen, hun onderlinge concurrentie en afhankelijkheden

- °

Onduidelijkheid omtrent uitgangspunten /beleidskaders

- °

Onvoldoende concrete en meetbare projectresultaten

- °

- •

Wijzigen projectdefinitie

- •

Ontbreken projectprocedures

- •

Wijzigingsprocedure PvE, planning, raming

- •

Opleverings/ -acceptatieprocedures

- •

AO-procedures

- •

Aanbestedingsplan/ -procedure

- •

Gunningprocedure

- •

Onduidelijkheid omtrent eisen opdrachtgever, beheerder, gemeenten, provincies ed

- •

Niet (tijdig) kortsluiten van afspraken met betrokken partijen

- •

Ontbreken goede communicatie (intern/extern) communicatieplan

- •

Ontbreken kwaliteitsplan

- •

Onduidelijkheid over projectgrenzen

- •

Geen/ onvoldoende afstemming tussen deelprojecten (intern)

- •

Geen/ onvoldoende rekening houden met projecten in de omgeving

- •

Geen/ onvoldoende rekening houden met bestand beleid

- •

Gebrek aan benodigde en kwalitatief gewenste mankracht op enig tijdstip

- •

Problemen bij opzetten en inrichten projectorganisatie ( wegvallen sleutelpersonen ea)

- •

Onvoldoende eenheid binnen de projectorganisatie

- •

Niet goed vastleggen van taken, bevoegdheden en verantwoordelijkheden tussen partijen

- •

Onvoldoende kwalitatief en tijdige informatievoorziening

- •

Niet voldoende realistische (deel)projectplanningen

- •

Complicaties in de samenwerking met partners in de uitvoering van processen

- •

Complicaties met uitbesteden van (delen) van handelingen in een proces aan derden

- •

Ontbreken van besluitvorming door het bevoegd gezag op (deel-)plannen

Juridisch/wettelijk

- •

Geen/ onvoldoende inzicht in alle wettelijke vereisten en mogelijke wijzigingen hierin op het gebied van:

- •

veiligheid

- •

milieu (MER-richtlijnen/ evaluatie van MER)/ planologische inpassing (verplichting om een eventueel verlies aan natuurgebieden te compenseren)

- •

geluid

- •

grondverwerving en onteigeningen

- •

aanbesteding

- •

ontheffingen en vergunningen

- •

procedures inzake bestemmingsplannen en streekplannen

Mogelijkheid van claims:

- •

claims aannemer agv uitvoeringsfouten die onvoldoende door de contractstukken zijn gedekt

- •

claims gemeente agv niet nakomen afspraken of schade aan omgeving

- •

claims omwonenden agv schade aan woningen of bedrijfspanden

- •

claims van andere belanghebbenden

- •

fouten aannemer mbt regelgeving voorbereiding

- •

fouten aannemer mbt regelgeving uitvoering

- •

niet of niet tijdig maken van afspraken met partners dmv contracten

- •

onvolledigheid of onzorgvuldigheid bij het opstellen van contractstukken

- •

onevenwichtige verdeling van risico’s tussen partners

- •

vertraging door bezwaar- en beroepsprocedures

- •

ontbreken van commitment of bestaan van belangentegenstellingen om met partners tot een gezamenlijk project te komen

Ruimtelijk/geografisch

- •

aanwezigheid van obstakels (bv munitie) of funderingsrestanten

- •

archeologische vondsten: mogelijkheid van opgravingen door archeologische dienst

- •

aanwezigheid kabels en leidingen

- •

incompleetheid inventarisatie

- •

geen medewerking kabels- en leidingeigenaren

- •

bijzonder klimatologische omstandigheden (langdurige vorst, schade agv storm)

- •

meer of zwaardere verontreiniging van de locatie

- •

kwaliteit van onderzoek

- •

onvoldoende inzicht in te treffen saneringsmaatregelen

- •

tegenvallende kwaliteit van de bodem

- •

grondmechanische instabiliteit

- •

tegenvallende draagkracht

- •

onverwacht optredende zettingen

- •

niet of onvoldoende inschatten van compenserende- milieumaatregelen

- •

onvoldoende meenemen van faunamaatregelen

- •

kosten in verband met grondwaterbeschermingsgebieden

- •

bereikbaarheid bouwlocatie

- •

aan- en afvoerwegen (relatie met andere projecten, weerstand omgeving)

- •

onvoldoende ruimte bouwplaats

- •

extra noodzakelijke hulpwerken en voorzieningen voor verkeer en veiligheid

- •

treffen van voorzieningen of maatregelen voor wegverkeer en scheepvaart

- •

gronden/percelen voor de aanleg zijn niet tijdig beschikbaar

Politiek/bestuurlijk

- •

Niet/niet tijdig verkrijgen van publiekrechtelijke vergunningen en toestemming

- •

Geen/onvoldoende inzicht in alle benodigde vergunningen

- •

Ontbreken overeenstemming met gemeente(n), provincies, waterschappen ed

Geen/onvoldoende inzicht in eisen van de gemeente ten aanzien van:

- •

uitvoeringswijze

- •

architectonische vormgeving

- •

afwerking/ herstellen of aanpassen infrastructuur in omgeving

- •

problemen bij aanpassen streekplannen, bestemmingsplannen

- •

problemen bij onteigeningen

- •

aanvullende of andere eisen als gevolg van beleidsveranderingen

- •

verschuiving politieke prioriteiten

- •

veranderingen in lokale politiek door verkiezingen of personele wisselingen in college

Financieel/economisch

- •

prijsstijging materialen hoger dan voorzien

- •

wijziging in renteparameters

- •

volledigheid en actualiteit van geraamde investeringen

- •

tegenvallende of niet voorziene kosten van beheer en exploitatie

- •

tariefwijzigingen

- •

faillissement: aannemer/toeleverancier/opdrachtgever

- •

beschikbaarheid financiering op enig tijdstip:

- •

ontbreken voorfinancieringsmogelijkheden

- •

onderuitputting

- •

niet voldoen aan subsidievoorwaarden niet tijdige subsidiebesteding en verantwoording

- •

niet formaliseren toezeggingen bijdragen van derden

- •

geen/ geen goede financiële informatievoorziening

- •

afwijking aanname belasting

- •

ontbreken raming nadeelcompensatie, planschade ed

- •

ontbreken van voldoende weerstandscapaciteit

Communicatie en “stakeholders”

- •

bepaal de stakeholders/belanghebbenden (besluitvormers, gebruikers, uitvoerders)

- •

wat is hun belang bij dit project?

- •

waar kunnen deze belangen conflicteren?

- •

hoe en wanneer communiceren ze met (en over) elkaar?

BIJLAGE 3 Risicocategorieën per projectfase

Initiatieffase

Risico's kunnen er in deze fase toe leiden dat het resultaat, meestal de startnotitie of het projectplan, niet behaald wordt binnen de gestelde tijd Als dit resultaat kwalitatief onvoldoende is kan dit ook aanleiding geven tot vertraging of extra kosten in een latere fase Risicomanagement in deze fase richt zich op het beheersen van onder andere:

- •

Politieke aspecten, zoals besluitvorming, kabinetswijzigingen

- •

Maatschappelijke aspecten, zoals de invloed van belangengroeperingen, de media projectorganisatorische aspecten, zoals capaciteitsgebrek in het projectteam

- •

Betrekken van partijen bij overleg of tijdig onderhandelen over eisen: bv rijksoverheid, provincie, burgers en bedrijven, milieu- en belangengroeperingen

- •

Tevens kan risicoanalyse in deze fase worden gebruikt ter ondersteuning van het maken van een keuze tussen meerdere alternatieven

Definitiefase

In deze fase ontstaan het programma van eisen en de nota van randvoorwaarden De kwaliteit van met name deze producten is bepalend voor de risico's in een latere fase

Risico's in deze fase kunnen zijn:

- •

Projectorganisatorische aspecten, zoals capaciteitstekort binnen het projectteam

- •

Aanvullende eisen van de opdrachtgever, waardoor nieuwe ontwerpen moeten worden gemaakt

- •

Vertragingen in de grondverwerving

- •

Problemen bij het aanpassen van bestemmingsplannen

- •

Vergunningen die op zich laten wachten

Voorbereidingsfase

Het risicomanagement in deze fase gaat voornamelijk om:

- •

Het goed inschatten van de uitvoeringsrisico's van elke aanbieding om een goede keuze te kunnen maken

- •

Het zorgvuldig doorlopen van de aanbestedingsprocedure om claims van aanbiedende partijen te voorkomen

- •

Het voorkomen van vertragingen tijdens de aanbestedingsprocedure zelf (een heldere verdeling van de risico's tussen opdrachtnemer(s) en opdrachtgever bij het opstellen van de aanbiedingsovereenkomst)

Realisatiefase

In de uitvoeringsfase ligt het accent van risicomanagement vooral op de risico's die kunnen optreden bij de technische uitvoering van het project en op de beheersing van het contract

De risico's in deze fase hebben onder andere betrekking op:

- •

Samenwerking tussen opdrachtgever en opdrachtnemer

- •

Kwaliteit en capaciteit van de opdrachtgever of opdrachtnemer

- •

Onverwachte kabels en leidingen of andere obstakels

- •

Calamiteiten zoals het vollopen van een bouwput of het omvallen van een kraan

- •

Complexe logistiek van het bouwproces

Instandhoudingfase

Aan het begin van deze fase verschuift de verantwoordelijkheid voor het projectresultaat en dus het risicomanagement van het projectteam naar de beheerder Deze beheerder wordt geconfronteerd met risico's die het gevolg kunnen zijn van keuzes die in de voorgaande fasen gemaakt zijn

Mogelijke risico's in deze fase zijn:

- •

tegenvallende exploitatieopbrengsten;

- •

kortere levensduur van het bouwwerk dan gepland;

- •

hogere onderhoudskosten dan gepland;

- •

noodzaak van functionele aanpassingen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl