Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR626018

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR626018/1

Detailhandelsstructuurvisie Ouderkerk aan de Amstel

Geldend van 11-07-2019 t/m heden met terugwerkende kracht vanaf 01-07-2019

Intitulé

Detailhandelsstructuurvisie Ouderkerk aan de AmstelDe raad van de gemeente Ouder-Amstel,

Gelezen het voorstel van burgemeester en wethouders d.d. 10 april 2019, nummer 2019/20

BESLUIT:

De detailhandelsstructuurvisie Ouderkerk aan de Amstel vast te stellen.

Detailhandelsstructuurvisie Ouderkerk aan de Amstel

1. Inleiding

1.1. Aanleiding

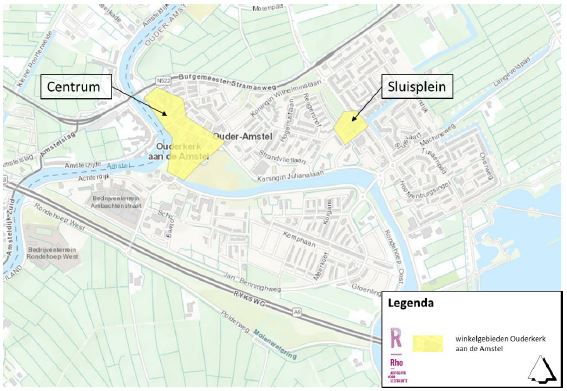

Ouderkerk aan de Amstel is een kern gelegen in de gemeente Ouder-Amstel en heeft twee winkelgebieden: het centrum en het Sluisplein (figuur 1.1).

Figuur 1.1 Winkelgebieden Ouderkerk aan de Amstel (ondergrond: Locatus, 2018)

Het winkelaanbod in het centrum van Ouderkerk aan de Amstel is organisch tot stand gekomen. Het Sluisplein is planmatig ontwikkelt. Gestreefd wordt naar een evenwichtige detailhandelsstructuur in Ouderkerk aan de Amstel met twee goed functionerende en onderscheidende winkelgebieden. De gemeente Ouder-Amstel heeft behoefte aan een visie op de detailhandel zodat bij nieuwe planinitiatieven een goed gefundeerde afweging gemaakt kan worden van alle belangen. Rho adviseurs is gevraagd om de visie op te stellen.

1.2. Vraagstelling

De doelstelling is om te komen tot een duurzame en evenwichtige detailhandelsstructuur in Ouderkerk aan de Amstel. Om tot een integraal afwegingskader te komen wordt in deze detailhandelsstructuurvisie ingegaan op de volgende onderzoeksvragen (met bijbehorende deelvragen):

- •

Hoe is de detailhandelsstructuur van Ouderkerk aan de Amstel opgebouwd en wat zijn de ontwikkelingsmogelijkheden?

- ○

Welke trends en ontwikkelingen zijn van belang voor detailhandel?

- ○

Wat is de verzorgingsfunctie en positie van de kern, ook binnen de regionale detailhandelsstructuur?

- ○

Hoe zijn de regionale- en lokale koopstromen opgebouwd voor de dagelijkse- en niet-dagelijkse goederensector?

- ○

Welke winkelcentra zijn er in de omgeving en wat is het verschil tussen de winkelcentra?

- ○

Hoe functioneert de detailhandelsstructuur van Ouderkerk aan de Amstel en wat zijn de ontwikkelingsmogelijkheden voor de detailhandel?

- ○

- •

Hoe verhouden de winkelgebieden centrum en Sluisplein zich tot elkaar in ruimtelijk en functioneel opzicht?

- ○

Wat is de functie van en relatie tussen de specifieke winkelgebieden centrum en Sluisplein voor Ouderkerk aan de Amstel?

- ○

Wat is de rol en wisselwerking van beide supermarkten?

- ○

In hoeverre is er sprake van combinatiebezoek tussen supermarkten en het overige winkelaanbod?

- ○

Hoe verhouden de uitbreidingsplannen van de supermarkten zich tot de ontwikkelruimte in Ouderkerk aan de Amstel?

- ○

Wat betekenen de uitbreidingsplannen voor het overige winkelaanbod in beide winkelgebieden?

- ○

Met de beantwoording van bovenstaande onderzoeksvragen kan de visie op het toekomstperspectief van de detailhandelsstructuur van Ouderkerk aan de Amstel worden geformuleerd. Naast de visie zal ook een ruimtelijk afwegingskader worden beschreven om nieuwe initiatieven te beoordelen.

1.3. Leeswijzer

Om de onderzoeksvragen te beantwoorden is allereerst een overzicht gemaakt van vigerende beleidskaders (provinciaal, regionaal en gemeentelijk) en reeds uitgevoerde onderzoeken (hoofdstuk 2). Vervolgens is de bestaande detailhandelsstructuur van Ouderkerk aan de Amstel geanalyseerd (hoofdstuk 3), waarbij ook specifiek wordt gekeken naar de winkelgebieden centrum en Sluisplein en de wisselwerking tussen beide. Na de analyse zijn de onderzoeksvragen beantwoord en worden aanbevelingen gedaan ten aanzien van de detailhandelsstructuur (hoofdstuk 4). Tot slot zijn de conclusies en aanbevelingen doorvertaald naar een visie, inclusief ruimtelijk afwegingskader (hoofdstuk 5).

2. Overzicht relevante beleidskaders en achterliggende onderzoeken

Voor de visievorming op de detailhandelsstructuur van Ouderkerk aan de Amstel is het van belang om rekening te houden met de provinciale- en regionale beleidskaders (ten aanzien van detailhandel). In dit hoofdstuk zijn de hoofdpunten opgenomen van het relevante detailhandelsbeleid (paragraaf 2.1). Ook is een overzicht opgenomen met recent uitgevoerde onderzoeken over het economisch functioneren van Ouderkerk aan de Amstel (paragraaf 2.2). Deze onderzoeken zijn meegenomen als achtergrondinformatie voor de detailhandelsstructuurvisie.

2.1. Relevante beleidsstukken

2.1.1. Detailhandelsbeleid 2015-2020 (provincie Noord-Holland, 2015)

De missie van de provincie is ‘het versterken van de detailhandelsstructuur in Noord-Holland’. Daarbij behoren de volgende drie hoofddoelstellingen:

- •

een detailhandelsstructuur die uitgaat van duurzaam ruimtegebruik;

- •

een detailhandelsstructuur die bijdraagt aan een vitale regionale economie;

- •

een detailhandelsstructuur die bijdraagt aan een aantrekkelijke woon- en leefomgeving.

Met de drie hoofddoelstellingen geeft de provincie Noord-Holland invulling aan de 3 p’s: people, planet, profit. Het geeft ook de uiteenlopende belangen aan die gepaard gaan met detailhandel en de veelzijdigheid van detailhandel. De hoofddoelstellingen zijn uitgewerkt in zes beleidsdoelen:

- 1.

Prioriteit geven aan hoofdwinkelgebieden.

- 2.

Voorkomen van extra leegstand.

- 3.

Internet-afhaalpunten bij voorkeur situeren in bestaande winkelcentra.

- 4.

Een vitale, dynamische en concurrerende detailhandelsstructuur, ruimte geven aan kwaliteit.

- 5.

Primaire detailhandel bereikbaar op een aanvaardbare afstand.

- 6.

Detailhandel die bijdraagt aan aantrekkelijke binnensteden.

Om de beleidsdoelen te realiseren zet de provincie in op de volgende instrumenten:

- •

Regionale Advies Commissies. Nieuwe detailhandelsontwikkelingen en uitbreidingsplannen vanaf 1.500 m2 winkelvloeroppervlak (wvo)* dienen aan de commissie te worden voorgelegd. Voor de grotere, specifiek benoemde centra geldt de norm van 3.000 m2 wvo. Voor Ouderkerk aan de Amstel geldt de norm van 1.500 m2 wvo. Initiatieven kleiner dan 1.500 m2 wvo zijn primair de verantwoordelijkheid van de gemeente.

- •

Regionale visies. De regio’s in de provincie zijn verplicht om een detailhandelsvisie op te stellen met daarin inhoudelijke en procedurele eisen. De relevante regio voor Ouderkerk aan de Amstel is de Metropoolregio Amsterdam (voorheen Stadsregio Amsterdam).

- •

Structuurvisie en ruimtelijke verordening. Verankering van het ruimtelijke aspect van het detailhandelsbeleid vindt plaats in de structuurvisie en in de Provinciale Ruimtelijke Verordening.

- •

Kennis-en informatievoorziening. Het uitvoeren van bijvoorbeeld marktruimte- en koopstromenonderzoek. Het meest recente koopstromenonderzoek is het KSO 2018 (resultaten gepresenteerd in februari 2019).

Tot slot heeft de provincie nog een aantal specifieke beleidsuitgangspunten:

- •

Weidewinkels zijn verboden. Weidewinkels zijn winkelvestigingen op solitaire plekken buiten de bestaande winkelgebieden.

- •

Een internet afhaalpunt/ pick-up-point waar goederen worden getoond wordt door de provincie beschouwd als winkel, waardoor vestiging op een bedrijventerrein niet mogelijk is. Een pick-up-point waar geen goederen worden getoond worden ook bij voorkeur in een winkelcentrum gevestigd, maar kan ook op een bedrijventerrein of kantoorlocatie worden gevestigd.

|

*Winkelvloeroppervlak (wvo) Om de omvang van winkels uit te drukken worden vaak verschillende definities gebruikt. Voor ruimtelijk-economisch onderzoek is de term wvo (winkelvloeroppervlak; soms ook verkoopvloeroppervlak (vvo) genoemd) gangbaar. Het betreft het winkeloppervlak dat in gebruik is voor de directe verkoop van goederen. Het wvo bestaat dus uit de zichtbare winkelruimte voor de consument. Dit wil zeggen dat kantoren, kantines, toiletten, magazijnruimte, ontvangst goederenruimte, verwerkingsruimte en dergelijke niet vallen onder wvo. Worden deze ruimten wel meegeteld, dan wordt van bruto-vloeroppervlak (bvo) gesproken. Dataleverancier Locatus registreert alle winkelruimten in Nederland met wvo. Om wvo om te rekenen naar bvo wordt doorgaans een omrekenfactor gebruikt van 80%. Dit wil zeggen: wvo is 80% van het bvo (100%). |

2.1.2. Regionaal detailhandelsbeleid Stadsregio Amsterdam 2016-2020 (Metropoolregio Amsterdam, 2016)

Een belangrijk speerpunt van het regionaal detailhandelsbeleid is een fijnmazige detailhandelsstructuur. Een fijnmazige detailhandelsstructuur zet de leefbaarheid centraal en gaat uit van de behoefte van inwoners om dichtbij huis – op aanvaardbare afstand – hun aankopen te kunnen doen. De consequentie is dat gemeenten in de Stadsregio uiterst terughoudend zullen zijn tegenover ontwikkelaars die nieuwe detailhandelslocaties willen ontwikkelen. Als er sprake is van significante stadsuitbreiding en bevolkingstoename is dat een ander verhaal, maar ook dan zal zo’n nieuwe ontwikkeling alleen mogelijk zijn als succesvol getoetst kan worden aan de ladder voor duurzame verstedelijking (zie kader).

|

Ladder voor duurzame verstedelijking De ladder voor duurzame verstedelijking (ladder) is een instrument voor efficiënt ruimtegebruik (artikel 3.1.6 lid 2 Besluit ruimtelijke ordening). Het bevoegd gezag moet voldoen aan een motiveringsvereiste als nieuwe stedelijke ontwikkelingen planologisch mogelijk worden gemaakt. Of er sprake is van een (nieuwe) stedelijke ontwikkeling wordt bepaald door de aard en omvang van de ontwikkeling in relatie tot de omgeving. Wanneer er sprake is van een nieuwe stedelijke ontwikkeling moet de behoefte aan die ontwikkeling aangetoond worden. De behoefte wordt bepaald binnen het ruimtelijk verzorgingsgebied van de detailhandelsontwikkeling. De voorkeursvolgorde van de ladder is dat nieuwe stedelijke ontwikkelingen binnen ‘bestaand stedelijk gebied’ worden gerealiseerd. |

Waar mogelijk dienen gemeenten als voorwaarde voor de (her)ontwikkeling van nieuwe winkelmeters te stellen dat elders oude vierkante meters op minder kansrijke locaties uit de markt gehaald worden. Dat is het principe van ‘nieuw voor oud’. Gemeenten hebben met bestemmingsplannen een goed sturingsmiddel. Het is belangrijk dat gemeenten zich bewust zijn van de effecten van flexibele bestemmingsplannen. Ten aanzien van detailhandelsontwikkelingen moeten de voor- en nadelen goed afgewogen worden. Het toepassen van het principe ‘nieuw voor oud’ bij ieder nieuw winkelinitiatief kan aanleiding zijn om vigerende bestemmingsplannen nog eens kritisch tegen het licht te houden.

De uitgangspunten voor het regionale detailhandelsbeleid zijn:

- 1.

Inwoners van de Stadsregio Amsterdam moeten op aanvaardbare afstand hun (dagelijkse) boodschappen kunnen doen (principe van een fijnmazige winkelstructuur).

- 2.

Het beleid is er op gericht om vraag en aanbod in evenwicht te brengen.

- 3.

Detailhandelsvestigingen zijn enkel gevestigd in verstedelijkt of nog te verstelijken gebied.

- 4.

Nieuwe ontwikkelingen moeten de structuur versterken en nieuwe ontwikkelingen (uitbreiding) zijn alleen mogelijk als de ontwikkeling niet op een bestaande winkellocatie mogelijk is. Bij nieuwe ontwikkelingen moet duidelijk zijn wat de impact op de lokale en regionale winkelstructuur is.

- 5.

Clustering van detailhandel is een leidend principe.

- 6.

Gemeenten streven ernaar om leegstand zoveel mogelijk te voorkomen.

- 7.

Gemeenten moeten nieuwe winkelplannen toetsen aan de ladder voor duurzame verstedelijking.

- 8.

Gemeenten kunnen via bestemmingsplannen aanvullende eisen stellen m.b.t. branchering*.

- 9.

Alleen op reeds aangemerkte GDV-locaties zijn winkels groter dan 1.500 m2 mogelijk (met uitzondering van dagelijkse goederen).

- 10.

Ook op bestaande PDV-locaties is geen brancheverruiming toegestaan.

- 11.

Op basis van Koopstromenonderzoek en het Marktruimteonderzoek worden GDV-locaties nader onderzocht.

- 12.

Nieuwe perifere detailhandelslocaties worden in beginsel niet toegestaan.

- 13.

Conform het provinciaal beleid zijn internetafhaalpunten alleen op bedrijventerreinen toegestaan als deze afhaalpunten geen winkel- en geen uitstalfunctie hebben. Bij voorkeur worden afhaalpunten in bestaande winkelgebieden gesitueerd.

- 14.

Indien er een bestemmingsplanwijziging nodig is bij nieuwe winkelinitiatieven moet iedere gemeente dit initiatief voorleggen aan de Adviescommissie Detailhandel Noord-Holland Zuid (ADZ). Dit geldt voor alle nieuwe initiatieven boven de 1.500 m2 wvo.

- 15.

Iedere gemeente legt de lokale detailhandelsstructuur in ruimtelijke termen vast in de gemeentelijke structuurvisie of in een gemeentelijke detailhandelsvisie.

|

*Dienstenrichtlijn Met de uitspraak (ECLI:EU:C:2018:44) van het Europees Hof van 31 januari 2018 inzake de Dienstenrichtlijn is het opnemen van brancheringsbeperkingen discutabel geworden. Mocht een dergelijke keuze gemaakt worden dan moet die keuze onderbouwd worden in het kader van een zwaarwegend algemeen belang, bijvoorbeeld ter bescherming van het stedelijk milieu. Volgens de Dienstenrichtlijn (art. 4 lid 1) is een dienst ‘elke economische activiteit, anders dan in loondienst, die gewoonlijk tegen vergoeding geschiedt, zoals bedoeld in art. 50 Verdrag betreffende de Werking van de EU (huidig art. 57 VWEU)’. Dat betekent dat de bepalingen van de Dienstenrichtlijn van toepassing zijn als het gaat om de uitoefening van detailhandelsactiviteiten. Deze richtlijn schrijft voor dat overheden zich niet mogen mengen in concurrentieverhoudingen. Alleen ruimtelijke motieven in het kader van een zwaarwegend algemeen belang, zoals een evenwichtige spreiding van het winkelaanbod, concentratie van winkelaanbod en het voorkomen van onaanvaardbare leegstand, zijn relevant bij de overweging voor het al dan niet toestaan van nieuwe detailhandel. |

2.1.3. Conclusie

In deze paragraaf zijn de hoofdpunten van het provinciale- en regionale detailhandelsbeleid uiteengezet. Het beleid schrijft voor om prioriteit te geven aan hoofdwinkelgebieden. De fijnmazige winkelstructuur in de regio moet worden behouden. Pick-up-points worden bij voorkeur in winkelgebieden gefaciliteerd. Zowel de provincie als regio gaan terughoudend om met nieuwe detailhandelsontwikkelingen. Alle nieuwe planinitiatieven boven de 1.500 m2 wvo moeten voorgelegd worden aan de Adviescommissie Detailhandel Noord-Holland Zuid (ADZ). Tot slot wordt rekening houdend met de actualiteit rond de Dienstenrichtlijn aanbevolen om terughoudend om te gaan met brancheringsbeperkingen in bestemmingsplannen.

2.2. Achterliggende economische onderzoeken

2.2.1. Marktverkenning economische functies Ouderkerk aan de Amstel (Decisio, 2017; bijlage 1)

In opdracht van de gemeente Ouder-Amstel heeft adviesbureau Decisio een marktverkenning gedaan naar aanwezige en mogelijke toekomstige economische functies in het gebied tussen de Kerkstraat, de Korendragerstraat en de Dorpsstraat in Ouderkerk aan de Amstel. Dit betreft het centrumgebied van Ouderkerk aan de Amstel. Uit de verkenning blijkt dat in het segment van de dagelijkse boodschappen een groot aantal winkels het goed doet vanwege de kwaliteit en service. De marktruimte in het dagelijkse segment is in de huidige situatie beperkt, blijkt uit de analyse en de gesprekken van Decisio. Uitzondering is de supermarktbranche, waar nog enige ruimte is voor uitbreiding, waarbij eerder moet worden gedacht aan uitbreiding van een bestaande supermarkt dan een nieuwe vestiging. Ook wat betreft de niet-dagelijkse inkopen is er weinig marktruimte, Ouderkerkers hebben in dit segment weinig binding met het dorp. Het Stadshart in Amstelveen is vlakbij, internetshoppen is in opkomst en het aanbod in Ouderkerk aan de Amstel is te weinig diep en breed om deze concurrentie aan te gaan.

De kwaliteit van de aanwezige horeca in het centrum Ouderkerk aan de Amstel wordt positief beoordeeld door Decisio. Op basis van de interviews en de analyse constateert Decisio dat er in de huidige situatie enige ruimte voor toevoeging is, met name in de dag- / begin avond-horeca.

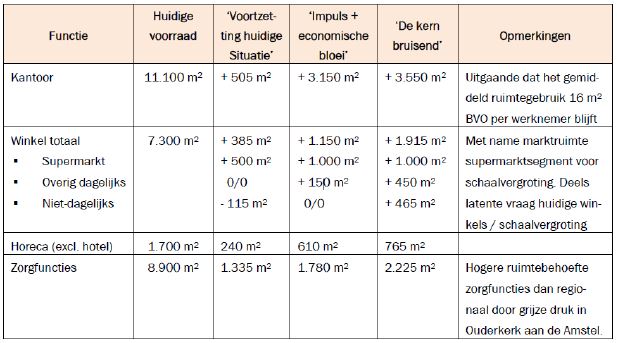

Naar de toekomst toe verwacht Decisio dat de bevolking in Ouderkerk aan de Amstel maar beperkt toeneemt. De marktruimte is over het algemeen beperkt. Decisio heeft de ruimtevraag aan nieuwe functies doorgerekend in drie scenario’s (figuur 2.1). De scenario’s zijn onder meer gebaseerd op een publicatie van de Amsterdam Economic Board (2013) over de impact van de veranderende wereld op de economie van de Metropoolregio Amsterdam. De uitkomsten van de gehele regio zijn geprojecteerd op Ouderkerk aan de Amstel.

Figuur 2.1 Ruimtebehoefte (in m2 brutovloeroppervlak; bvo) per scenario tot 2025 Ouderkerk aan de Amstel (bron: Decisio, 2017)

Uit de analyse van Decisio volgt dat voor vrijwel alle onderzochte functies sprake is van (enige) uitbreidingsruimte. Dit geldt voor de zakelijke dienstverlening (kantoren), maar ook voor het totale winkelareaal. De marktruimte is het grootst voor de supermarktbranche in Ouderkerk aan de Amstel.

2.2.2. Onderzoeksresultaten consumentenonderzoek Centrumplan Ouderkerk aan de Amstel (Rho adviseurs, 2018; bijlage 2)

Sinds 2002 wordt door de gemeente Ouder-Amstel gewerkt aan het Centrumplan voor Ouderkerk aan de Amstel. De gemeente Ouder-Amstel ambieert voor Ouderkerk aan de Amstel een levendig en toekomstbestendig centrum, dat fungeert als visitekaartje voor de lokale economie, ontmoetingsplek voor de inwoners en trekpleister voor de bezoekers. Op 15 november 2018 organiseerde de gemeente Ouder-Amstel een inloopbijeenkomst met drie scenario’s voor het Centrumplan. Het toen gepresenteerde voorkeursscenario van het College, leidde tot veel commotie. Het College heeft daarop de scenario’s die er lagen teruggenomen en ervoor gekozen vanaf nul een nieuw proces te starten in 2019.

In het kader de scenario’s voor het Centrumplan uit 2018 is overwogen om de supermarkt te verplaatsen en om de Kerkbrug af te sluiten voor gemotoriseerd verkeer. Rho adviseurs heeft destijds op basis van consumentenonderzoek (klantherkomst en enquêtes) de mogelijke effecten van deze maatregelen onderzocht. Met klantherkomstonderzoek zijn gedurende één onderzoeksweek (week 12 2018) 1.200 postcodes verzameld in samenwerking met 4 winkels in het centrum Ouderkerk aan de Amstel. Uit het onderzoek komt naar voren dat 81% van de klanten van de winkeliers in het centrum uit de kern Ouderkerk aan de Amstel komt. Een relatief hoog aandeel (19%) komt dus van buiten de kern. 52% van de consumenten komt met de auto naar het centrumgebied, waarvan 29% afkomstig is uit Ouderkerk aan de Amstel – Zuid (ten zuiden van de Amstel en Kerkbrug).

Aanvullend op het klantherkomstonderzoek is een consumentenquête gehouden onder 175 consumenten in het centrumgebied van Ouderkerk aan de Amstel op donderdag 5 april en zaterdag 7 april 2018. Uit de consumentherkomst is een vergelijkbaar beeld herleidbaar: 76% komt uit de kern Ouderkerk aan de Amstel. De consument is ook gevraagd naar de vervoerswijze. Deze laat een ander beeld zien, namelijk 20% komt met de auto, 49% met de fiets en 23% komt te voet naar het centrum. Mogelijke verklaring voor deze afwijking is het feit dat het op zaterdag 7 april ‘mooi’ weer was. Het aandeel bezoekers uit Amstelveen en Amsterdam was dan ook groot (samen 21%). Dit gegeven biedt kansen voor het recreatieve potentieel van het centrumgebied van Ouderkerk aan de Amstel. Ondanks het mooie weer ligt het bezoekmotief vooral bij boodschappen doen (72%). De ondervraagde consumenten uit Ouderkerk aan de Amstel komt in 64% van de gevallen 3 tot 5 keer per week naar het centrum. 88% van de respondenten geeft aan dat hij/zij de supermarkt heeft bezocht. Hieruit kan worden geconcludeerd dat de supermarkt een belangrijke trekkersfunctie heeft voor het centrumgebied van Ouderkerk aan de Amstel. 42% van de consumenten die de supermarkt hebben bezocht geeft aan dat zij ook speciaalzaken bezoeken. De trekkersfunctie van de supermarkt leidt tot combinatiebezoek met het overige winkelaanbod. De consument is tot slot ook gevraagd naar de waardering van het centrumgebied. De sterkste punten zijn: sfeer, compactheid en kwaliteit van de winkels. Als zwakke punten zijn parkeergelegenheid en het aantal winkels (te weinig) genoemd. De gemiddelde waardering van alle centrumbezoekers is een 7,3 (op de schaal van 1 t/m 10).

Op basis van het consumentenonderzoek (2018) zijn de volgende conclusies getrokken:

- •

De supermarkt is in het centrumgebied een cruciale consumenttrekker.

- •

Het centrumgebied functioneert als één geheel. Alle speciaalzaken liggen op loopafstand van de parkeerplaatsen.

- •

Als wordt overwogen om de supermarkt te verplaatsen dan wordt geadviseerd om te zoeken naar een plek in het huidige centrumgebied. Aandachtspunt is voldoende parkeerplaatsen en de ruimtelijke inpassing in relatie tot de omgeving.

- •

Voor een economisch duurzame exploitatie wordt geadviseerd om de supermarkt te laten uitbreiden naar een moderne winkelmaat.

- •

Ten aanzien van het al dan niet afsluiten van de Kerkbrug voor gemotoriseerd verkeer wordt geadviseerd om daar terughoudend mee om te gaan en alternatieven te onderzoeken. Een significant deel van de consumenten komt uit het zuidelijke deel van Ouderkerk aan de Amstel.

2.2.3. Ontwikkelingen in food retail in de context van Ouderkerk aan de Amstel (EFMI, 2018; bijlage 3)

Prof. Dr. Laurens Sloot heeft namens de EFMI Business School een presentatie gegeven over de ontwikkelingen in de food retail in de context van Ouderkerk aan de Amstel. In deze presentatie zijn landelijke trends uiteengezet. Een belangrijke trend is de ontwikkeling van het winkelaanbod. Hoewel het totaal aantal winkels daalt, neemt de gemiddelde omvang per supermarkt juist toe (ten opzichte van 2009 met +14,4%). Vervolgens is ingegaan op de lokale situatie in Ouderkerk aan de Amstel. Uitgaande van een gemiddeld supermarktaanbod per inwoner is er ruimte voor tussen de 2.000 en 2.750 m2 vvo (komt overeen met wvo). De huidige omvang van het supermarktaanbod in Ouderkerk aan de Amstel bedraagt 1.650 m2 wvo, waardoor de uitbreidingsruimte indicatief is berekend op 350 m2 tot 1.100 m2 vvo. In de studie van EFMI is de ‘ideale’ omvang voor een supermarkt berekend door een verband te leggen met de omvang en de vloerproductiviteit en een verband tussen de omvang en het nettoresultaat van een supermarkt. Een supermarkt moet niet te groot en niet te klein zijn voor een goede performance (zie o.a. Sloot, van Nierop en Schaap, 2017). Uit de analyse volgt een ‘optimale’ omvang van 1.400 m2 wvo. Daarbij is een goede parkeergelegenheid cruciaal voor een gezonde supermarkt.

Een belangrijke trend is de ontwikkeling van ‘online’ verkoop. Is er nog wel toekomst voor supermarkten met de snelle groei van online? Het omzetaandeel van online supermarktbestedingen is in 2018 geschat op 3,5%. De verwachting is dat deze groei doorzet, maar als supermarkten een combinatie maken van fysiek met online (omnichannel) dan is de trend feitelijk een omzetkans voor supermarkten. Plus doet de order-pick van online bestelde boodschappen in de winkels zelf. Hierdoor blijft de werkgelegenheid lokaal behouden en verliest de lokale Plus niet veel omzet. De belangrijkste conclusie is dat ‘overall’ de groei van online de komende 4-5 jaar een beperkt effect heeft. In ieder geval is het essentieel voor fysieke supermarkten om hun winkel eigentijds te houden met veel aandacht voor de klant, een ruim assortiment, extra foodservice elementen en beleving.

EFMI heeft de supermarkten in Ouderkerk aan de Amstel beoordeeld. De Jumbo aan het Sluisplein kan kwalitatief een flinke opfrisbeurt gebruiken. De winkel is aan de kleine kant gezien het doorgaans ruime assortiment van Jumbo (20.000 tot 25.000 artikelen). Met de formule van Jumbo zouden ‘Foodmarkt’ elementen kunnen leiden tot een bijzonder supermarktconcept dat beter past bij Ouderkerk aan de Amstel. Hiervoor is echter wel een groter winkeloppervlak benodigd. Ook supermarkt Plus in het centrum van Ouderkerk aan de Amstel wordt beoordeeld als te klein om het complete assortiment te kunnen voeren. De winkel is onvoldoende groot om bijvoorbeeld de nieuwe Plus Briljant 2.0 formule te voeren met daarin een Makerij (versproducten afdeling). De naastgelegen parkeerplaats is te klein en de verkeerssituatie is verre van optimaal.

Tot slot is de studie van Rho adviseurs (paragraaf 2.2.2) beoordeeld. Inhoudelijk is deze studie als prima beoordeeld met een goede opzet, heldere structuur, goede documentatie en hoge actualiteit qua cijfers. EFMI deelt de conclusie dat de supermarkt in het centrum het beste verplaatst kan worden vanwege de ruimtelijke beperkingen op de huidige locatie, maar gezien de trekkersfunctie wel in het centrum moet blijven.

2.2.4. Conclusie

De laatste jaren zijn verschillende studies uitgevoerd naar het economisch functioneren van Ouderkerk aan de Amstel als geheel (Decisio), het consumentgedrag en -herkomst voor het centrumgebied van Ouderkerk aan de Amstel (Rho adviseurs) en het functioneren van de gehele supermarktbranche specifiek voor Ouderkerk aan de Amstel (EFMI). Uit alle studies blijkt dat er met name in de supermarktbranche nog ruimte is voor ontwikkeling. Het huidige supermarktaanbod is relatief klein en aanbevolen wordt om het bestaande supermarktaanbod te optimaliseren. De onderzoeken geven een duidelijke richting voor de uitbreidingsruimte en het toekomstperspectief van de detailhandel in Ouderkerk aan de Amstel. In de navolgende hoofdstukken worden de onderzoeken gereflecteerd aan actueel cijfermateriaal en trends en ontwikkelingen.

3. Analyse detailhandelsstructuur Ouderkerk aan de Amstel

In dit hoofdstuk wordt de detailhandelsstructuur van Ouderkerk aan de Amstel nader geanalyseerd. Allereerst wordt ingegaan op de relevante trends en ontwikkelingen en de relatie met Ouderkerk aan de Amstel. Vervolgens wordt het commerciële aanbod (winkels, horeca en dienstverlening) in kaart gebracht en geanalyseerd per winkelgebied. Tot slot worden de uitbreidingsmogelijkheden van de detailhandel nader verkend.

3.1. Trends en ontwikkelingen detailhandel en horeca

De detailhandel is een dynamische sector, die sterk wordt beïnvloed door maatschappelijke, culturele en economische ontwikkelingen. Het is van belang voor de visie om een goed overzicht te krijgen van deze ontwikkelingen.

3.1.1. Internetverkoop

Over het algemeen heeft de totale detailhandel ruim 3 procent meer omgezet in 2018 dan in het jaar 2017 (CBS, februari 2019). De omzet van zowel de winkels in voedingsmiddelen als de winkels in non-food groeide. Online is bijna 18 procent meer omgezet. Pure webwinkels hebben ruim 13 procent meer omgezet. Pure webwinkels hebben als hoofdactiviteit verkoop via internet. De online omzet van multi-channelers (bedrijven die zowel verkopen via een fysieke winkel als online) groeide met bijna 26 procent en deze bedrijven hebben online het grootste marktaandeel.

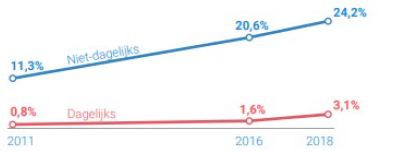

De trend van een toenemende mate van internetverkoop is onder meer terug te zien in het Koopstromenonderzoek Randstad 2018 (gegevens gepresenteerd in 2019). Uit dit onderzoek blijkt dat van alle bestedingen aan producten van consumenten uit de Randstad in totaal 14% terecht komt bij webwinkels. Een klein deel van de online bestedingen betreft bestedingen aan dagelijkse goederen. De afvloeiing naar webwinkels is voor de dagelijkse goederensector relatief beperkt met 3,1%. Voor de niet-dagelijkse goederensector groeide de kooporiëntatie naar 24,2% (figuur 3.1).

Figuur 3.1 Kooporiëntatie consument via ‘online’ (bron: KSO 2018)

Wat het precieze effect van internetverkoop gaat zijn op de fysieke winkel is moeilijk in te schatten. Beide afzetkanalen hebben elkaar nodig om de consument zo goed mogelijk te bedienen. Enerzijds willen consumenten het gemak van internetaankopen en anderzijds wil de consument producten zien en uitproberen alvorens deze te kopen.

Uit de cijfers van CBS valt af te leiden dat ondernemers in de groep ‘multi-channelers’ het hardst groeit. Fysieke retailers openen een webshop om verschillende redenen: schaalvergroting, grotere naambekendheid, betere serviceverlening of voor een betere informatievoorziening. Tegelijkertijd openen steeds meer online-bedrijven fysieke winkels, vaak als ‘etalage’ en servicepunt. Ook zijn er grote verschillen waarneembaar in branches als het gaat om het effect van internetverkoop. Locatus heeft in 2015 een inschatting gemaakt van de internetgevoeligheid van alle 235 branches in de database. Locatus heeft hierbij gekeken naar de invloed die internet heeft op de fysieke verkooppunten/locaties en niet naar de gevolgen voor de gehele bedrijfsvoering. Zij komen tot het volgende overzicht (Internet effect op aantal winkels overschat, Locatus, 2015):

- •

Geen effect: bakker, slager, benzinestation, carwash.

- •

Beperkt effect: tuincentra, meubelen, fietsen en apotheek.

- •

Gemiddeld effect: mode, schoenen, makelaardij en verzekeringen.

- •

Veel effect: boeken, elektronica, witgoed en reizen.

De grootste effecten worden dus verwacht in de branches met generieke producten die op het internet gemakkelijk te vergelijken zijn. Geconcludeerd wordt dat internetverkoop invloed heeft op het koopgedrag van de consument en daarmee de behoefte aan fysieke winkelmeters. De effecten naar de toekomst zijn moeilijk in te schatten, maar duidelijk is wel dat de effecten per branchegroep verschillend zullen zijn.

3.1.2. Ruimtelijke effecten internetverkoop

De ontwikkeling van internetverkoop heeft ook zijn ruimtelijke impact als het gaat om nieuwe logistieke- en mobiliteitsontwikkelingen. De online verkoop zorgt voor meer leveringen in steden, vaak onder grote tijdsdruk. Hierin zijn een aantal trends en ontwikkelingen te onderscheiden (Twinkle Digital Commerce, 2017)1:

- 1.

Vele opties voor bezorging en afhalen goederen. Bedrijven moeten zich aanpassen aan de behoeften van de consument: thuisbezorging, ‘same day delivery’, bezorgen in tijdvakken, op later moment leveren, alternatieve ophaallocaties, onbemande afhaalpunten in kantoren, buurtwinkels en stations, klantgerichte retourprogramma’s en last-minute leveringen. Consumenten verwachten niets anders dan leveringen die op tijd en zonder problemen bij hen arriveren.

- 2.

Consumentgemak versus kostenbeheersing. De bezorgservice is gericht op gemak en is vaak gericht op zo snel mogelijk de producten te leveren. Om de ‘cost-to-serve’ in balans te houden, moeten bedrijven hun bezorgkosten op consumentenniveau beheersen. Pakketbezorgers kunnen, gebaseerd op ‘address intelligence’-principes, alternatieve bezorgnetwerken en -opties realiseren voor specifieke gebieden, samenwerken met collega’s of zelfs ‘dynamic pricing’ voor leveringen inzetten.

- 3.

Robotisering. Robotisering speelt straks mogelijk een belangrijke rol in de stadslogistiek. Rekening wordt gehouden met onbemande bezorgingen door robots of drones, maar ook onbemande afhaalpunten.

- 4.

Slimme planning. Momenteel ligt het zwaartepunt bij de transportplanning op het minimaliseren van de af te leggen afstand. Bij bezorgingen in de stad wordt de meeste tijd – en de meeste kosten – echter gestoken in het vinden van een laad- en losplek, het lopen en de daadwerkelijke aflevering, niet in het rijden. Dynamische planning biedt ook ruimte voor het mee retour nemen van goederen en een integratie met sorteer- en laadprocessen. De planning is in seconden, niet langer in minuten.

- 5.

Kleinschalige distributiecentra. Om aan de eisen van de consument op het gebied van ‘same day delivery’ te kunnen voldoen, is er een groeiende trend bij bedrijven om magazijnen in steden te ontwikkelen. Daarnaast winnen stedelijke hubs en micro hubs in de stad aan belang bij de overgang van trage mobiliteit op grote schaal naar persoonlijke mobiliteit op kleinere schaal.

- 6.

Veiligheid. Vrachtverkeer en bestelbusjes zijn overmatig vertegenwoordigd in ongevallen met gewonden. Acties om veiligheid te verbeteren kunnen bestaan uit het verbeteren van voertuigenontwerp om het zicht van de bestuurder te verbeteren, het verbeteren de infrastructuur en het steunen van investeringen in veiligheidsmaatregelen.

3.1.3. Pick-up-point / afhaalpunt

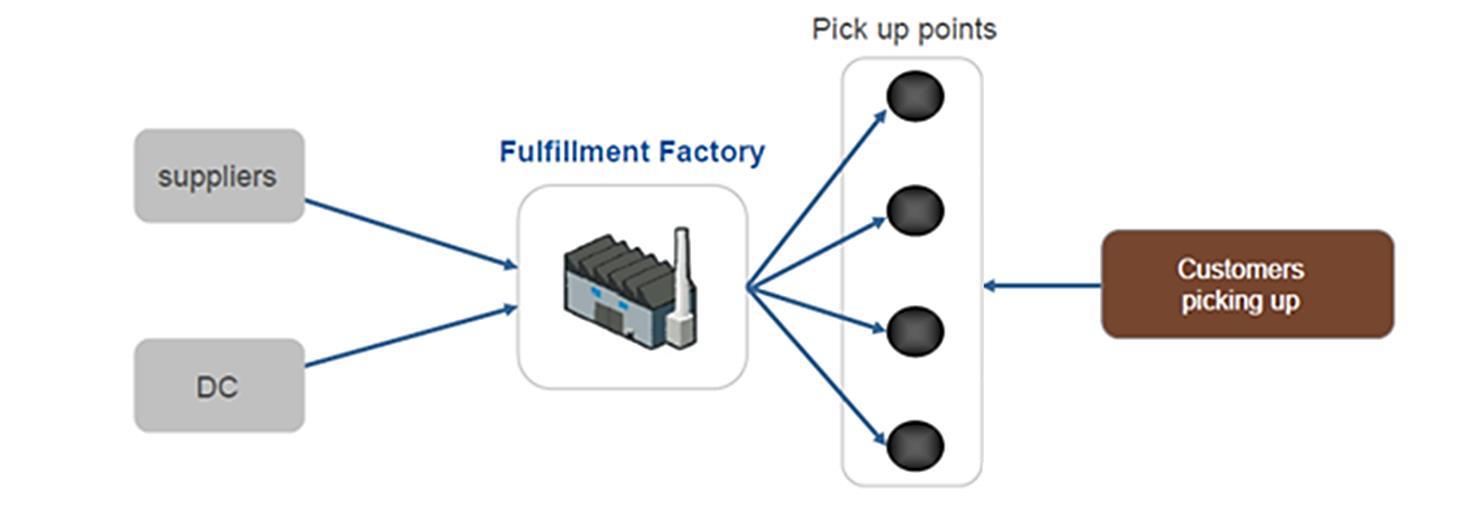

Een voorbeeld van consumentgemak door middel van een kleinschalig distributiecentrum is een pick-up-point / afhaalpunt. Een retailer kan een afhaalpunt inrichten waar de consument op een aangegeven tijd, vooraf bestelde goederen kan afhalen. Deze goederen kunnen uitsluitend via internet worden besteld. Het pick-up-pointconcept is een moderne voortzetting van de aloude werkwijze van het klaarzetten van de bestelling van een klant (figuur 3.2). Veel winkelsoorten bieden deze service aan, of zouden dat kunnen doen, al dan niet via een website. De functie van het pick-up-point is uitsluitend het ‘afhalen van goederen’ en omdat vooraf moet worden besteld, kan het pick-up-point nooit de functie van een volwaardige winkel overnemen. Dit maakt dat een pick-up-point niet op te vatten is als een winkel die een functie heeft voor het direct omliggende gebied. Er komt bij het pick-up-point geen showroom of anderszins uitstalling van producten. De laatste trend bij supermarkten is bijvoorbeeld dat het pick-up-point onderdeel is van de winkel.

Figuur 3.2 Positionering pick-up-point binnen een (winkel)keten

3.1.4. Branchevervaging en -verbreding

Branchevervaging en -verbreding gaat al een tijd niet meer alleen over detailhandel. De klassieke benadering is dat het aangeboden assortiment (sterk) is uitgebreid met artikelen die niet thuishoren in de oorspronkelijke branchegroep. Het gaat steeds meer om nieuwe combinaties van bedrijfsmodellen in de horeca, detailhandel en dienstverlening. Dit wordt ook wel de trend van ‘blurring’ genoemd. Blurring bestaat in vele soorten en maten. Voorbeelden zijn kappers die koffie schenken en restaurants die streekproducten verkopen. Het inpassen van deze nieuwe bedrijfsmodellen in bestaande regels levert veelal discussie op, met name als de verkoop van alcohol daarbij in het spel is (drank en horecawet).

3.1.5. Schaalvergroting

Veel winkelbedrijven realiseren steeds grotere winkels om de veeleisende consument een zo groot mogelijk assortiment en veel comfort (veel kassa’s, ruime gangpaden en extra diensten) te kunnen bieden. Zo hebben nieuwe full-service supermarkten tegenwoordig een omvang vanaf circa 1.500, maar soms ook al 3.000 m² wvo. Dit doen zij deels in reactie op de toenemende verkopen via internet (zie hierboven).

Schaalvergroting vindt eveneens plaats op het niveau van winkelketens. Er komen meer en meer ketenbedrijven en deze krijgen ook steeds meer filialen: de zogenaamde filialisering. De consument ervaart de aanwezigheid van de bekende (grootschalige) ketens in een winkelgebied als aantrekkelijk. Keerzijde van deze toename van het aantal vestigingen van ketenbedrijven is een afname van het aantal zelfstandige winkeliers, hoewel dat vooral het gevolg is van een gebrek aan opvolging. Tot slot is ook schaalvergroting waarneembaar bij afzonderlijke winkelgebieden. Consumenten willen kunnen vinden wat ze zoeken en hoe groter het winkelgebied, hoe groter de kans dat dit lukt. Hierbij is wel sprake van specifieke wensen ten aanzien van de omvang van winkelgebieden gericht op bezoekmotief.

3.1.6. Bezoekmotief consument

De consument bezoekt verschillende winkelgebieden met een verschillend motief en gaat daarbij ook steeds anders om met de push- en pull-factoren. In het algemeen voelen consumenten zich aangetrokken tot winkelgebieden met een ruim winkelaanbod in een compacte structuur. Als de consument langer in een gebied verblijft, is ook een aantrekkelijke openbare ruimte en goede horeca van belang. Deze kenmerken worden wel omschreven als de pull-factoren. Voor het overige verwachten consumenten dat een aantal zaken goed is geregeld in een winkelgebied. De consument verwacht een goed bereikbaar winkelcentrum met voldoende parkeren op korte afstand van de winkels. Als dit niet aanwezig is dan 'duwt' dit hen als het ware naar concurrerende winkelcentra (of naar het internet). In dit verband spreekt men van push-factoren.

Voor reguliere winkelgebieden zijn er 3 soorten bezoekmotieven:

- •

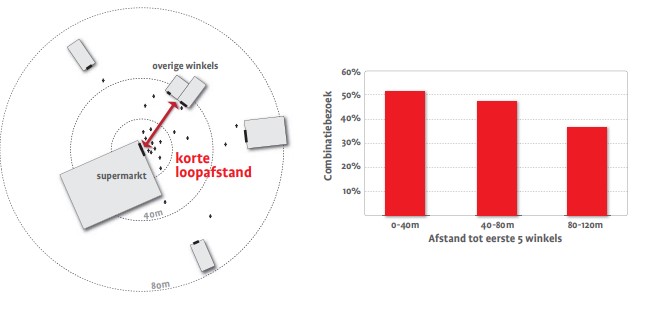

Boodschappen doen: voor de dagelijkse en frequent benodigde niet-dagelijkse goederen bezoekt de consument supermarkt, versspeciaalzaken, drogisterij en winkels in bloemen, textiel of huishoudelijke artikelen. Dragers voor dit type winkelgebied zijn de supermarkten, want deze zorgen voor een toestroom van consumenten – ook voor de speciaalzaken. Uit onderzoek (DTNP, 2016; figuur 3.3) blijkt dat circa 50% van de consumenten een bezoek aan een supermarkt combineert met een bezoek aan naastgelegen speciaalzaken. Deze trend is ook waarneembaar in het centrumgebied van Ouderkerk aan de Amstel (zie hoofdstuk 2; combinatiebezoek met supermarkt 42%). De kwaliteit van een boodschappengebied wordt bepaald door de compleetheid van het aanbod, de omvang en complementariteit van de supermarkten, de autobereikbaarheid en de parkeermogelijkheden. Boodschappen doet de consument vooral lokaal.

Figuur 3.3 Voorwaarden voor combinatiebezoek tussen supermarkt en overige winkels (bron: Passenonderzoek trekkersrol supermarkten onder 3.000 respondenten in 20 dorps- en wijkcentra, DTNP, 2016)

- •

Recreatief winkelen: het kopen van mode en luxeartikelen of de aanschaf van woonartikelen, waarbij het vergelijken tussen winkels en een dagje uit belangrijk zijn. Van belang is een complete mix van grootschalige trekkers en interessante, kleinschalige boetieks. Trekkers die wenselijk zijn voor centrumgebieden zijn modezaken. De grote woonwarenhuizen zijn de trekkers van recreatief bezochte woonboulevards. Ook horeca is van belang voor een recreatief winkelgebied.

- •

Doelgerichte aankopen: de consument heeft vooraf bepaald wat wordt gekocht en waar. Het betreft kooptrips naar grote winkels vaak op perifere locaties, zoals bouwmarkten. Om de doelgericht winkelende consument de keuzevrijheid te bieden, hebben de winkels een uitgebreid assortiment onder één dak, waarbij de consument het productaanbod binnen dezelfde winkel vergelijkt. Productvergelijking in meer dan twee winkels onderling vindt relatief weinig plaats.

3.1.7. Conclusie: relatie trends en ontwikkelingen met Ouderkerk aan de Amstel

De algemene trends van internetverkoop zal ook effecten hebben op de detailhandelsstructuur van Ouderkerk aan de Amstel. Hybride verkoopkanalen gaan mogelijk onderdeel uit maken van de detailhandelsstructuur. Dit leidt tot branchevervaging en -verbreding.

De verkoop via internet of het toevoegen van nieuwe bedrijfsconcepten kan de bestaansbasis van zittende ondernemers in Ouderkerk verbreden. Ook de trend van schaalvergroting is herkenbaar binnen Ouderkerk. Zo wordt in verschillende onderzoeken (hoofdstuk 2) de uitbreidingsbehoefte van het supermarktaanbod onderkend. Tot slot is het bezoekmotief aan Ouderkerk een belangrijk uitgangspunt voor het functioneren van de winkelgebieden. Het bezoekmotief wordt hierna nader onderzocht.

3.2. Verzorgingsfunctie Ouderkerk aan de Amstel

3.2.1. Ligging in de regio

Ouderkerk aan de Amstel ligt in de gemeente Ouder-Amstel. De gemeente heeft 13.411 inwoners (CBS, 2018). Ouderkerk aan de Amstel is de grootste kern met 8.020 inwoners (CBS, 2018). De andere kern, Duivendrecht, heeft 4.730 inwoners. De gemeente Ouder-Amstel wordt omsloten door de gemeenten Amstelveen (ten westen), Amsterdam (ten noorden en oosten) en De Ronde Venen (ten zuiden; figuur 3.4).

Figuur 3.4 Ligging gemeente Ouder-Amstel binnen de regio

3.2.2. Koopstromenonderzoek

Om het functioneren van de detailhandel in Ouderkerk aan de Amstel te kunnen beoordelen is de verzorgingsfunctie van de kern een belangrijk vertrekpunt. Specifiek voor de kern Ouderkerk aan de Amstel is geen koopstromenonderzoek beschikbaar. In de nieuwe versie van het Koopstromenonderzoek Randstad (KSO, 2018) zijn alleen koopstroomgegevens beschikbaar op gemeenteniveau voor Ouder-Amstel. Deze gegevens geven echter geen betrouwbaar beeld voor de koopstromen in de kern Ouderkerk aan de Amstel. De koopkrachtafvloeiing zal relatief hoog zijn vanwege het feit dat de kern Duivendrecht direct tegen Amsterdam aan ligt. Daarbij is in de factsheet van het KSO 2018 geconcludeerd dat de betrouwbaarheidsmarge lager is dan 95% (minder dan 385 waarnemingen). Ook zijn geen gegevens beschikbaar voor de afzonderlijke winkelgebieden binnen de gemeente.

Om de verzorgingsfunctie van Ouderkerk aan de Amstel te bepalen is daarom gebruik gemaakt van het voorgaande Koopstromenonderzoek Randstad (KSO, 2016). Koopstroomgegevens vormen een belangrijke bouwsteen voor ruimtelijk detailhandelsbeleid. Voor Ouderkerk aan de Amstel zijn gegevens uit 2016 beschikbaar voor het centrum en Sluisplein.

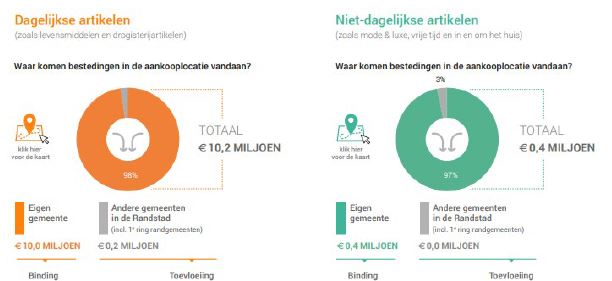

Centrum Ouderkerk aan de Amstel

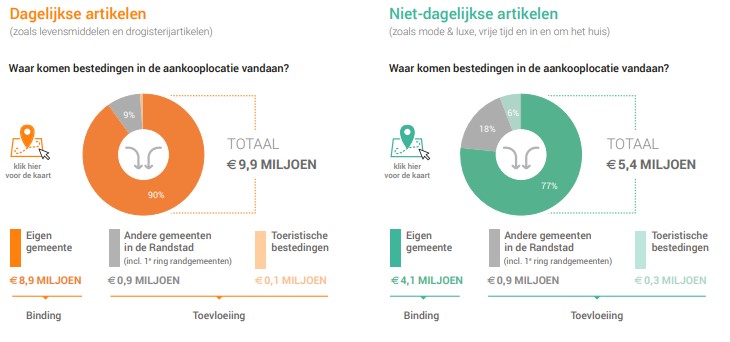

In figuur 3.5 zijn de resultaten voor het centrum van Ouderkerk aan de Amstel opgenomen. Voor de dagelijkse goederensector wordt geconcludeerd dat het overgrote deel van de bestedingen uit de eigen gemeente komt (90%). Dit zal in de praktijk uit de eigen kern komen. Voor de niet-dagelijkse goederensector is dat 77%. De koopkrachttoevloeiing voor de dagelijkse goederensector is het grootst vanuit Amstelveen (8%). De koopkrachtoevloeiing voor de niet-dagelijkse goederensector van het centrum is groter. Circa 9% van de bestedingen komt uit Amsterdam en 6% uit Amstelveen. Voor zowel de dagelijkse- als niet-dagelijkse winkels in het centrum is enige koopkrachttoevloeiing vanuit toerisme waarneembaar.

Figuur 3.5 Koopstroomgegevens centrum Ouderkerk aan de Amstel (bron: Koopstromenonderzoek Randstad, 2016)

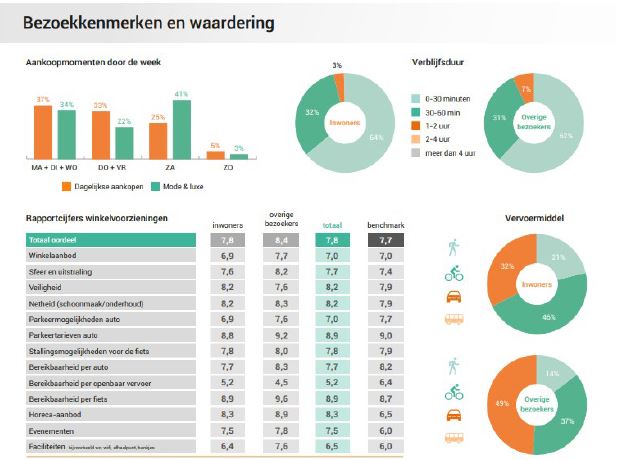

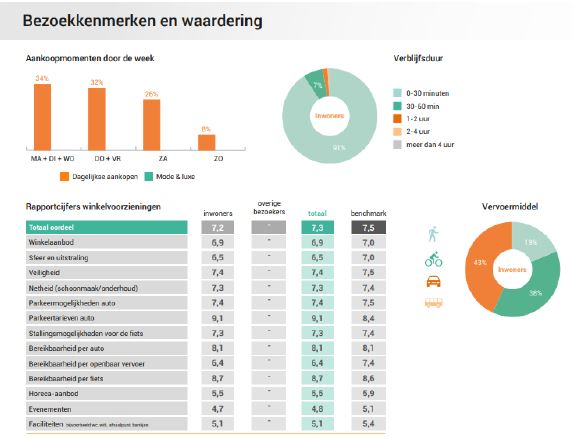

Naast de koopstroomcijfers zijn ook de kenmerken en de waardering van de centrumbezoekers van belang om de cijfers te verklaren (figuur 3.6). De bezoekers aan het centrum van Ouderkerk aan de Amstel beoordelen het centrum als geheel met een 7,8. Het gemiddelde in het KSO ligt op 7,7. De positieve aspecten van het centrum zijn (hoger dan een 8): veiligheid (8,2), netheid (8,2), parkeertarieven auto (8,9), bereikbaarheid per fiets (8,9) en het horeca-aanbod (8,3). De enige onvoldoende is gegeven voor de bereikbaarheid van het centrum van Ouderkerk aan de Amstel per openbaar vervoer (5,2).

Figuur 3.6 Bezoekkenmerken en waardering centrum Ouderkerk aan de Amstel (bron: Koopstromenonderzoek Randstad, 2016)

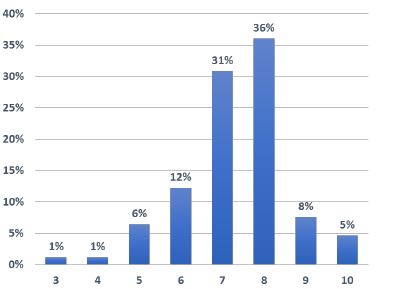

In een meer recente meting (Consumentenquête centrumgebied Ouderkerk aan de Amstel, Rho adviseurs, 2018) is de waardering iets lager, met gemiddeld een 7,3 (figuur 3.7).

Figuur 3.7 Waardering centrumbezoekers (bron: Rho adviseurs, 2018)

Uit het consumentonderzoek van Rho adviseurs blijkt verder dat sfeer, compactheid van het winkelgebied en de kwaliteit van de winkels als positief worden beoordeeld. De parkeermogelijkheden worden genoemd als zwak punt van het centrumgebied van Ouderkerk aan de Amstel.

Verder wordt in het KSO 2016 geconcludeerd dat 62% van de bezoekers in het centrumgebied tot maximaal 30 minuten in het centrum verblijven. 31% van de bezoekers besteedt 30 tot 60 minuten in het centrum en 7% van de bezoekers verblijft 1 tot 2 uur. Hieruit kan worden afgeleid dat het centrum voornamelijk wordt bezocht voor de dagelijkse boodschappen, maar ook voor recreatieve doeleinden.

Sluisplein

Voor het Sluisplein is een ander beeld waarneembaar dan voor het centrum (figuur 3.8). 98% van de dagelijkse bestedingen komt uit de eigen gemeente c.q. de eigen kern. Voor de niet-dagelijkse bestedingen is dit 97%. Er is nauwelijks koopkrachtoevloeiing vanuit omliggende gemeenten of toerisme. Geconcludeerd wordt dat het Sluisplein vooral een verzorgingsfunctie heeft voor de kern Ouderkerk aan de Amstel en specifiek de wijk Noordoost.

Figuur 3.8 Koopstroomgegevens Sluisplein Ouderkerk aan de Amstel (Koopstromenonderzoek Randstad, 2016)

Ook in bezoekkenmerken en waardering zijn verschillen te zien met het centrumgebied (figuur 3.9). 91% van de bezoekers verblijft tot 30 minuten in het winkelgebied. Het Sluisplein wordt door de bezoekers beoordeeld met een 7,3. De gemiddelde beoordeling voor een vergelijkbaar winkelgebied ligt in het KSO op een 7,5. Aspecten die goed (hoger dan een 8) scoren zijn: parkeertarieven auto (gratis parkeren), bereikbaarheid per auto en de bereikbaarheid per fiets. Onvoldoendes zijn gegeven voor: evenementen en faciliteiten (waaronder openbare inrichting). Het horeca-aanbod scoort net een voldoende met een 5,5. Rekening houdend met de verblijfsduur en de waardering ligt het bezoekmotief primair op boodschappen doen.

Figuur 3.9 Bezoekkenmerken en waardering centrum Ouderkerk aan de Amstel (Koopstromenonderzoek Randstad, 2016)

3.2.3. Koopstromen op kernniveau: Ouderkerk aan de Amstel

Eerder is geconcludeerd dat geen recente, exacte koopstroomgegevens beschikbaar zijn op kernniveau voor Ouderkerk aan de Amstel. Op basis van de gegevens uit het KSO 2016 is toch een inschatting gemaakt van de koopstromen op kernniveau.

Dagelijkse goederensector

Als de gemeten bestedingen van de twee winkelgebieden in Ouderkerk aan de Amstel worden opgeteld kan een inschatting gemaakt worden van de koopstromen op kernniveau. De totaal gemeten omzet in het KSO 2016 voor de dagelijkse goederensector van de twee winkelgebieden is € 20.100.000,- per jaar. Daarvan is € 18.900.000,- afkomstig uit de eigen gemeente. Feitelijk zal dit neerkomen op de kern Ouderkerk aan de Amstel, omdat de kern Duivendrecht georiënteerd is op het winkelaanbod in Duivendrecht en Amsterdam. Het bestedingspotentieel voor Ouderkerk aan de Amstel is circa € 23.650.000,- per jaar (aantal inwoners x landelijk gemiddelde besteding aan dagelijkse goederen € 2.525,-; bron: Notitie Omzetkengetallen 2018, gegevens over 2017). Dit wil zeggen dat circa 90% van de bestedingen in de eigen kern blijft. De haalbare koopkrachttoevloeiing wordt ingeschat op 15% (gebaseerd op de omzet uit toevloeiing winkelgebieden centrum en Sluisplein gedeeld door de totaal gemeten omzet én postcode-onderzoek Rho adviseurs; hoofdstuk 2).

Niet-dagelijkse goederensector

Als een vergelijkbare berekening wordt gemaakt voor de niet-dagelijkse goederensector is een heel ander beeld waarneembaar. In het KSO 2016 is de totale besteding aan niet-dagelijkse goederen (centrum en Sluisplein) berekend op € 5.700.000,-. Hiervan is € 4.500.000 afkomstig uit de eigen gemeente c.q. Ouderkerk aan de Amstel. Het bestedingspotentieel voor de niet-dagelijkse goederensector is ruim € 17.000.000,- (aantal inwoners x gemiddelde besteding niet-dagelijkse goederen in Ouderkerk aan de Amstel van € 2.138,-; bron: Notitie Omzetkengetallen 2017, gegevens over 2018). Een beperkt deel van bestedingen blijft gebonden aan Ouderkerk aan de Amstel. De koopkrachtbinding wordt ingeschat op 30%. De koopkrachtoevloeiing is berekend op 25% voor de niet-dagelijkse goederensector van Ouderkerk aan de Amstel.

3.2.4. Conclusie verzorgingsfunctie Ouderkerk aan de Amstel

Uit het KSO Randstad (2016) wordt geconcludeerd dat de dagelijkse goederensector van Ouderkerk aan de Amstel vooral een verzorgingsfunctie heeft voor de eigen kern. Een groot deel van de (dagelijkse) bestedingen blijft gebonden aan de kern ondanks de ligging nabij Amstelveen en Amsterdam. In de omliggende regio zijn relatief veel potentieel concurrerende winkelgebieden: Stadshart Amstelveen, winkelcentra in Amsterdam Zuidoost en winkelcentrum Gelderlandplein in Amsterdam. De relatief hoge mate van koopkrachtbinding geldt echter niet voor de winkels in de niet-dagelijkse goederensector. De koopkrachtafvloeiing naar Amstelveen en Amsterdam is, zoals te verwachten, relatief hoog met circa 70%. Als specifiek wordt gekeken naar het centrum van Ouderkerk aan de Amstel valt op dat deze zowel boodschappen als recreatieve functie heeft. Voor zowel de dagelijkse- als niet-dagelijkse goederensector is sprake van koopkrachtoevloeiing uit omliggende gemeenten (Amstelveen en Amsterdam), maar ook vanuit toerisme. Het winkelgebied Sluisplein wordt overwegend bezocht door de eigen inwoners (Ouderkerk aan de Amstel). Uit de bezoekkenmerken kan worden afgeleid dat het bezoekmotief ligt op de boodschappenfunctie.

3.3. Winkel- en horeca aanbod Ouderkerk aan de Amstel

3.3.1. Kern Ouderkerk aan de Amstel

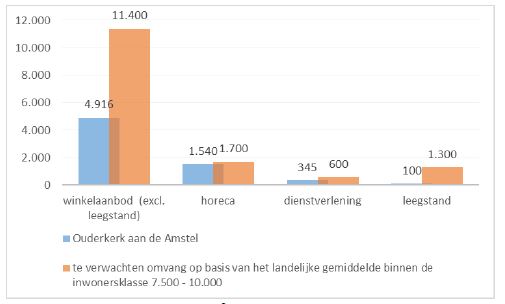

Het totale winkelaanbod in Ouderkerk aan de Amstel heeft een omvang van 4.916 m2 winkelvloeroppervlak (*wvo; exclusief leegstand; Locatus, februari 2019). Als deze winkelomvang wordt vergeleken met het landelijke gemiddelde in vergelijkbare kernen wordt geconcludeerd dat de omvang van het winkelaanbod in Ouderkerk aan de Amstel benedengemiddeld is (figuur 3.10). Het aanbod aan horeca en dienstverlening komt overeen met het aanbod wat men mag verwachten op basis van het landelijke gemiddelde. Opvallend is dat er slechts 100 m2 wvo aan leegstand is. Dat is bij vergelijkbare kernen het tienvoudige.

Figuur 3.10 Commercieel aanbod (m2 wvo) Ouderkerk aan de Amstel in vergelijking tot het landelijke gemiddelde binnen de inwonersklasse 7.500 tot 10.000 (bron: Locatus, februari 2019)

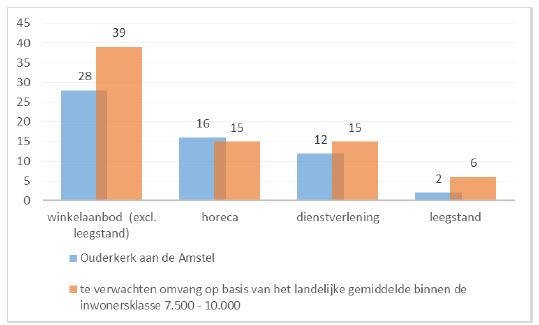

In figuur 3.11 is eenzelfde vergelijking gemaakt, alleen dan voor het aantal verkooppunten. Uit dit overzicht is een vergelijkbaar patroon te herleiden. Het winkelaanbod blijft achter bij het landelijke gemiddelde. Het aantal horecazaken en dienstverleners ligt meer rond het landelijke gemiddelde. Momenteel staan 2 panden leeg in Ouderkerk aan de Amstel.

Figuur 3.11 Commercieel aanbod (verkooppunten) Ouderkerk aan de Amstel in vergelijking tot het landelijke gemiddelde binnen de inwonersklasse 7.500 tot 10.000 (bron: Locatus, februari 2019)

Ontwikkeling winkelaanbod Ouderkerk aan de Amstel

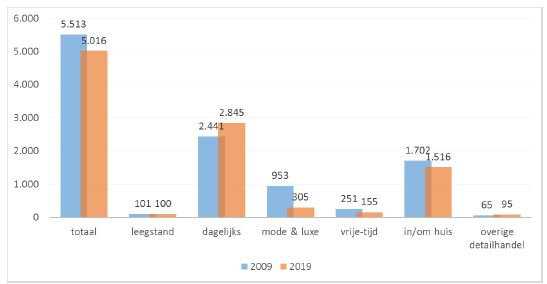

Een belangrijke onderzoeksvraag is hoe het winkelaanbod in Ouderkerk aan de Amstel zich de afgelopen planperiode heeft ontwikkeld. Uit het overzicht in figuur 3.12 wordt geconcludeerd dat het winkelaanbod in Ouderkerk aan de Amstel is afgenomen met circa 500 m2 wvo. De afname komt vooral uit de branchegroep mode & luxe. Het dagelijks winkelaanbod is gegroeid in omvang. De overige branchegroepen zijn nagenoeg stabiel gebleven, net als de leegstand.

Figuur 3.12 Ontwikkeling winkelaanbod Ouderkerk aan de Amstel in de periode 2009-2019 (in m2 wvo; Locatus, 2009 – 2019)

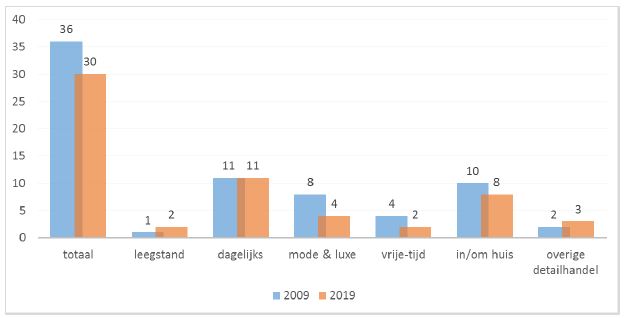

In figuur 3.13 is op dezelfde wijze de ontwikkeling van het winkelaanbod in aantal winkels uitgewerkt. Het winkelaanbod in Ouderkerk aan de Amstel is afgenomen met 6 winkels. Ook hier is de grootste afname te zien in de branchegroep mode & luxe met een afname van 4 winkels.

Figuur 3.13 Ontwikkeling winkelaanbod Ouderkerk aan de Amstel in de periode 2009-2019 (in m2 wvo; Locatus, 2009 – 2019)

De ontwikkeling van het winkelaanbod laat zien dat er de afgelopen 10 jaar geen grootschalige ontwikkelingen hebben plaatsgevonden. Duidelijke trend is dat de dagelijkse winkels gemiddeld genomen groter zijn geworden (in omvang). Een duidelijke afname zit in de branchegroep mode & luxe (zowel in meters als in aantal winkels).

Dagelijkse goederensector

Het winkelaanbod bestaat uit de dagelijkse- en niet-dagelijkse goederensector. De branchegroep dagelijkse goederen bestaat uit de hoofdbranches levensmiddelen (supermarkten en speciaalzaken) en persoonlijke verzorging (drogisterij en apotheek). Het dagelijks winkelaanbod in Ouderkerk aan de Amstel heeft een omvang van 2.845 m2 wvo (figuur 3.14). Op basis van de vergelijking met soortgelijke kernen blijft het dagelijks winkelaanbod in Ouderkerk aan de Amstel achter bij het landelijke gemiddelde. Het verschil zit vooral in de levensmiddelenbranche (supermarkten en speciaalzaken). Het aanbod aan persoonlijke verzorging (drogisten en apotheken) is bovengemiddeld.

Figuur 3.14 Vergelijking dagelijks winkelaanbod Ouderkerk aan de Amstel met landelijk gemiddelde in kernen met 7.500 tot 10.000 inwoners (in m2 wvo; bron: Locatus, februari 2019)

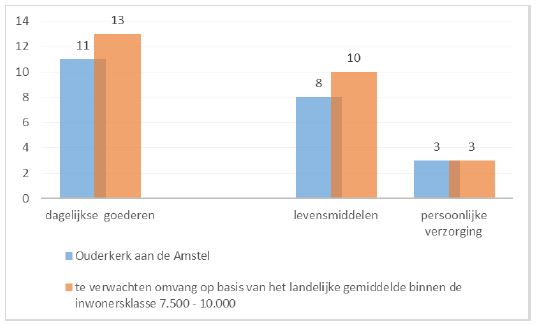

Als wordt gekeken naar het aantal winkels in de dagelijkse goederensector van Ouderkerk aan de Amstel geldt een vergelijkbaar beeld. In de levensmiddelenbranche is het aanbod benedengemiddeld (figuur 3.15).

Figuur 3.15 Vergelijking dagelijks winkelaanbod Ouderkerk aan de Amstel met landelijk gemiddelde in kernen met 7.500 tot 10.000 inwoners (in verkooppunten; bron: Locatus, februari 2019)

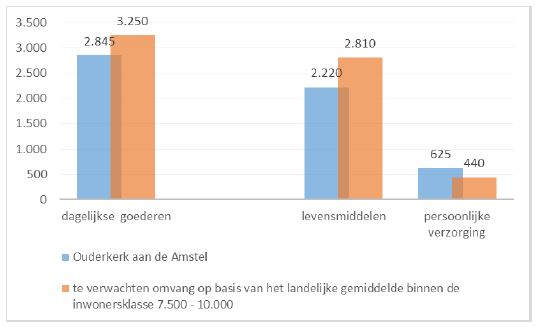

Als specifieker wordt gekeken naar het dagelijkse winkelaanbod in Ouderkerk aan de Amstel valt op dat het supermarktaanbod relatief klein is (figuur tabel 3.1). Supermarkt Plus heeft een omvang van 735 m2 wvo en supermarkt Jumbo heeft een winkelmaat van 1.030 m2 wvo. In hoofdstuk 2 is al vastgesteld dat een supermarkt optimaal functioneert bij een gemiddelde omvang van 1.400 m2 wvo (studie EFMI). Momenteel bestaat de dagelijkse goederensector van Ouderkerk aan de Amstel uit 11 winkels, waarvan 8 winkels in de hoofdbranche levensmiddelen en 3 winkels persoonlijke verzorging.

Tabel 3.1 Opbouw dagelijkse goederensector Ouderkerk aan de Amstel (bron: Locatus, februari 2019)

|

omvang (m² wvo) |

aantal winkels |

|

|

Jumbo |

1.030 |

1 |

|

Plus |

735 |

1 |

|

totaal supermarktenaanbod |

1.765 |

2 |

|

totaal speciaalzaken |

455 |

6 |

|

totaal levensmiddelen |

2.220 |

8 |

|

Kruidvat |

280 |

1 |

|

zelfstandigen |

345 |

2 |

|

totaal persoonlijke verzorging |

625 |

3 |

|

totaal dagelijkse goederen |

2.845 |

11 |

Niet-dagelijkse goederensector

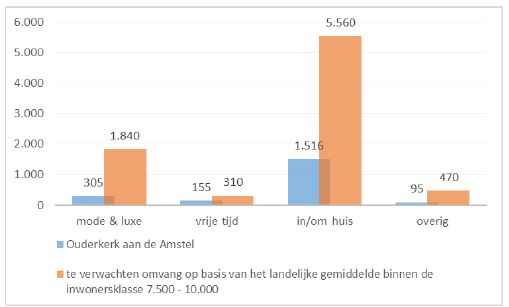

De niet-dagelijkse goederensector bestaat uit de branchegroepen mode & luxe (kleding, schoenen e.d.), vrije tijd (sport & spel, media e.d.), in/om huis (bouwmarkten, tuincentra en woonwinkels e.d.) en overige detailhandel (van souvenirwinkel tot feestartikelen en hoortoestellen). Het totale niet-dagelijkse winkelaanbod in Ouderkerk aan de Amstel heeft een omvang van 2.071 m2 wvo, verdeeld over 17 winkels. Als dit aanbod wordt afgezet tegen het landelijke gemiddelde niet-dagelijkse winkelaanbod (in vergelijkbare kernen) wordt geconcludeerd dat in alle branchegroepen het winkelaanbod in Ouderkerk aan de Amstel achterblijft als het gaat om omvang (figuur 3.16).

Figuur 3.16 Vergelijking niet-dagelijks winkelaanbod Ouderkerk aan de Amstel met landelijk gemiddelde in kernen met 7.500 tot 10.000 inwoners (in m2 wvo; bron: Locatus, februari 2019)

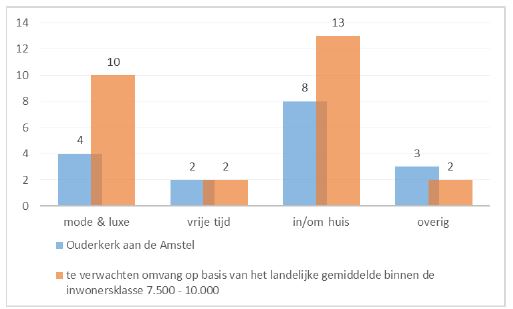

Als het gaat om aantal winkels blijft vooral het aanbod aan mode & luxe en in/om huis achter bij het landelijke gemiddelde (figuur 3.17). Logische verklaring is de nabijheid van Amsterdam en Amstelveen met een compleet niet-dagelijks winkelaanbod. Het centrum van Amsterdam en Stadshart Amstelveen zijn belangrijke aankoopplaatsen als het gaat om mode & luxe artikelen. Voor de branchegroep in/om huis geldt dat consumenten bijvoorbeeld Woonboulevard Villa ArenA en de IKEA in Amsterdam Zuidoost bezoeken. De ontwikkeling van dergelijke winkelgebieden heeft effect gehad op de afname van het winkelaanbod in deze branchegroepen de afgelopen planperiode. In het voorgaande is al geconcludeerd dat de koopkrachtafvloeiing richting Amstelveen en Amsterdam relatief groot is als het gaat om niet-dagelijkse goederen (circa 70%), waaronder mode & luxe en in/om huis.

Figuur 3.17 Vergelijking niet-dagelijks winkelaanbod Ouderkerk aan de Amstel met landelijk gemiddelde in kernen met 7.500 tot 10.000 inwoners (in verkooppunten; bron: Locatus, februari 2019)

Een groot aandeel van het niet-dagelijkse goederenaanbod in Ouderkerk aan de Amstel wordt ingevuld door zelfstandig ondernemers (81% van de winkelmeters en 88% van het aantal winkels).

3.3.2. Centrum

In het centrum van Ouderkerk aan de Amstel zit 4.651 m2 wvo aan commerciële functies (tabel 3.2). Op basis van het gemiddelde in kernen met 7.500 tot 10.000 inwoners wordt een groter aanbod verwacht. Vooral het aanbod in de branchegroepen dagelijks en mode & luxe blijft achter. Voor het dagelijkse winkelaanbod is een mogelijke verklaring dat de supermarkt in het centrum relatief klein is. Voor de niet-dagelijkse branches wijkt de consument veelal uit naar Amstelveen en Amsterdam. Positief gegeven is dat de leegstand laag is.

Tabel 3.2 Commercieel aanbod (in m2 wvo) centrum Ouderkerk aan de Amstel (bron: Locatus, februari 2019)

|

totaal |

leegstand |

dagelijks |

mode & luxe |

vrije tijd |

in/om huis |

overige detail-handel |

horeca |

dienst-verlening |

|

|

centrum Ouderkerk aan de Amstel |

4.651 |

100 |

1.680 |

245 |

155 |

1.381 |

95 |

800 |

195 |

|

gemiddelde omvang binnen de inwonersklasse 7.500 - 10.000 |

7.510 |

910 |

2.490 |

1.630 |

210 |

1.050 |

110 |

830 |

270 |

Als wordt gekeken naar het aantal verkooppunten is een vergelijkbaar beeld waarneembaar (tabel 3.3). Het totale aanbod blijft iets achter bij het landelijke gemiddelde en er wordt vooral een groter aanbod verwacht in de branchegroep mode & luxe. De leegstand is beperkt met slechts twee verkooppunten (gezamenlijke omvang leegstand: 100 m2 wvo).

Tabel 3.3 Commercieel aanbod (in aantal verkooppunten) centrum Ouderkerk aan de Amstel (bron: Locatus, februari 2019)

|

totaal |

leegstand |

dagelijks |

mode & luxe |

vrije tijd |

in/om huis |

overige detail-handel |

horeca |

dienst-verlening |

|

|

centrum Ouderkerk aan de Amstel |

45 |

2 |

9 |

3 |

2 |

6 |

3 |

9 |

8 |

|

gemiddelde omvang binnen de inwonersklasse 7.500 - 10.000 |

53 |

5 |

9 |

9 |

2 |

6 |

1 |

9 |

9 |

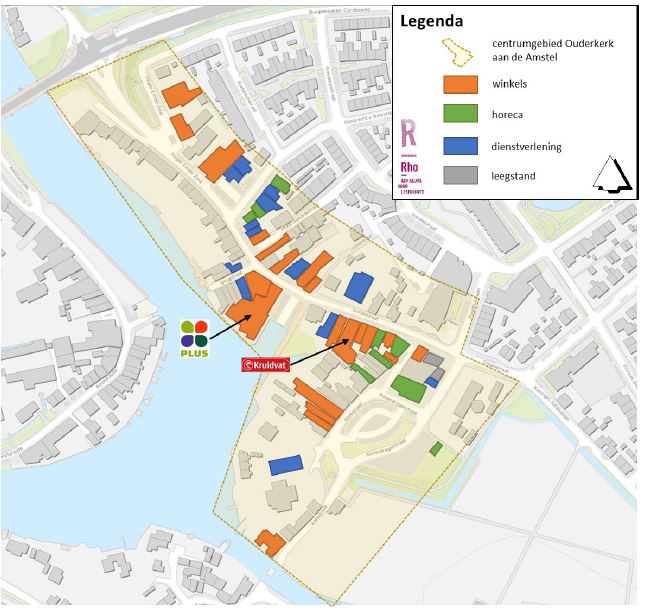

Het centrum van Ouderkerk aan de Amstel is vrij compact. De winkels liggen op loopafstand van elkaar. De meeste winkels zijn gevestigd aan de Dorpsstraat. Aan de Kerkstraat zit relatief veel horeca (figuur 3.18).

Figuur 3.18 Opbouw centrumgebied Ouderkerk aan de Amstel (bron: Locatus, februari 2019)

Wat opvalt aan het winkelaanbod in het centrumgebied van Ouderkerk aan de Amstel is dat er relatief veel zelfstandige ondernemers actief zijn. De filialiseringsgraad (aandeel landelijke ketens) is relatief laag met 36,8%. Gemiddeld ligt dit op 46,6% in vergelijkbare centrumgebieden (Locatus, 2019). De volgende landelijke ketens zijn gevestigd in het centrum: supermarkt Plus (735 m2 wvo) en Kruidvat (280 m2 wvo). Het winkelaanbod bestaat verder uit een aantal speciaalzaken (één bakker, twee slagers, één groentewinkel en één slijter), een aantal kledingwinkels, één gemakswinkel, één doe-het-zelf winkel en een paar woonwinkels. Het winkelaanbod in het centrum kan worden geïllustreerd als boodschappen ‘plus’ centrum. Naast het dagelijkse winkelaanbod kan de consument ook terecht voor de frequent benodigde niet-dagelijkse winkels. De verblijfsduur in het centrum wordt verlengd door het aanwezige horeca-aanbod. Verder zijn er nog een aantal dienstverleningsfuncties gevestigd in het centrum, zoals een paar makelaars, kappers en een reclamebureau.

3.3.3. Sluisplein

Het tweede winkelgebied van Ouderkerk aan de Amstel is het Sluisplein. Dit winkelcentrum wordt door Locatus aangemerkt als ‘supermarktcentrum’ en is een ondersteunend winkelgebied. Het totale aanbod heeft een omvang van 1.545 m2 wvo (tabel 3.4) verdeeld over 10 verkooppunten.

Tabel 3.4 Commercieel aanbod Sluisplein (bron: Locatus, februari 2019)

|

totaal |

dagelijks |

mode & luxe |

in/om huis |

horeca |

dienstverlening |

|

|

winkelmeters (m² wvo) |

1.545 |

1.030 |

60 |

135 |

170 |

150 |

|

verkooppunten |

10 |

1 |

1 |

2 |

3 |

3 |

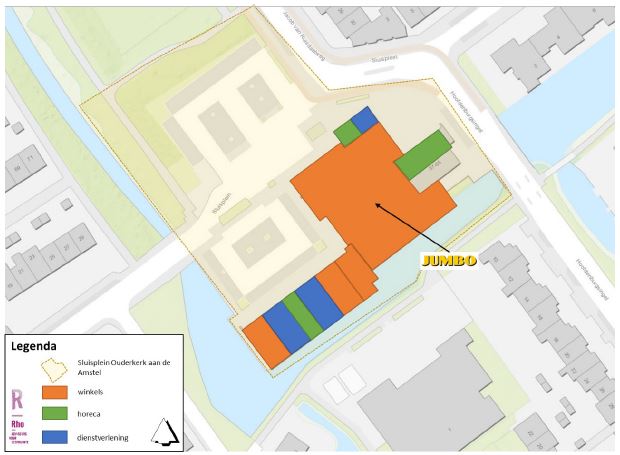

Qua ruimtelijke structuur is het Sluisplein ook een stuk kleiner dan het centrumgebied (figuur 3.19). De grote consumenttrekker is supermarkt Jumbo (1.030 m2 wvo). Het winkelaanbod wordt aangevuld met één bloemist, één fietsenwinkel en één optiekzaak. Verder zijn er nog twee kappers en één schoenmaker gevestigd. Het horeca-aanbod bestaat uit frietzaak Plaza, één chineesrestaurant en één café. In het winkelgebied is geen leegstand.

Figuur 3.19 Opbouw winkelgebied Sluisplein Ouderkerk aan de Amstel (bron: Locatus, februari 2019)

3.3.4. Conclusie

Op basis van de analyse wordt geconcludeerd dat over het algemeen een groter winkelaanbod in Ouderkerk aan de Amstel wordt verwacht als rekening wordt gehouden met het gemiddelde winkelaanbod in kernen met 7.500 tot 10.000 inwoners. Dit geldt voor zowel de dagelijkse- als niet-dagelijkse goederensector. Zo wordt een groter aanbod aan levensmiddelen verwacht. Dit heeft te maken met de huidige schaalgrootte van de supermarkten. Verder blijft het aanbod aan mode & luxe en in/om huis ver achter bij het landelijke gemiddelde. Rekening houdend met de koopstromen in de regio is de verklaring dat de consument voor een dagje winkelen Amstelveen of Amsterdam bezoekt. Deze gemeenten hebben een veel groter winkelaanbod in de branchegroep mode & luxe, maar ook in de branchegroep in/om huis (woonboulevards). Ook voor de grotere bouwmarkten en tuincentra (branchegroep in/om huis) worden de buurgemeenten bezocht. Positief is dat de leegstand relatief laag is met slechts twee leegstaande verkooppunten.

De winkelstructuur van Ouderkerk aan de Amstel is hiërarchisch van opzet. Het centrum is het hoofdwinkelgebied. Bijna 70% van zowel het winkelvloeroppervlak als het aantal verkooppunten is geconcentreerd in het centrum. De twee leegstaande verkooppunten zijn gesitueerd in het centrum met een totale omvang van 100 m2 wvo. De winkelstructuur in het centrum is compact en overzichtelijk met een mix van detailhandel, horeca en dienstverlening. Het aanbod ligt op loopafstand ten opzichte van elkaar. Door de mix aan voorzieningen kan het centrum van Ouderkerk aan de Amstel aangemerkt worden als boodschappen plus centrum. Met de horeca wordt de verblijfsduur in het centrum verlengd. Dit blijkt ook uit de koopstroomgegevens. Primair ligt het bezoekmotief op boodschappen doen, maar ook recreatief winkelen is door de functiemix van niet-dagelijkse winkels, speciaalzaken en horeca mogelijk.

Het Sluisplein heeft als winkelgebied een duidelijk ander profiel. Het supermarktcentrum heeft alleen een functie als boodschappencentrum. Supermarkt Jumbo is de consumenttrekker en daar om heen is een beperkt winkel- en horeca-aanbod gevestigd.

3.4. Uitbreidingsmogelijkheden winkel- en horeca-aanbod Ouderkerk aan de Amstel

Een van de onderzoeksvragen is wat de ontwikkelingsmogelijkheden zijn van de detailhandel in Ouderkerk aan de Amstel. Om de marktruimte voor zowel de dagelijkse- als niet-dagelijkse goederen te berekenen is de methode distributieplanologisch onderzoek toegepast als aanvulling op de reeds uitgevoerde onderzoeken (hoofdstuk 2).

3.4.1. Dagelijkse goederensector Ouderkerk aan de Amstel

In de voorgaande analyse is geconcludeerd dat het aanbod in de dagelijkse goederensector van Ouderkerk aan de Amstel beneden het gemiddelde ligt van vergelijkbare kernen. Het aanbod aan persoonlijke verzorging is relatief groot, het aanbod aan levensmiddelen blijft achter bij het gemiddelde.

In tabel 3.5 is een distributieplanologische marktanalyse voor gehele dagelijkse goederensector in Ouderkerk aan de Amstel weergegeven. De berekening is gebaseerd op gebruikelijke uitgangspunten voor ruimtelijk-economisch onderzoek:

- •

Ouderkerk aan de Amstel heeft 8.020 inwoners (CBS, 2018). De komende planperiode wordt verwacht dat er nog circa 225 woningen gerealiseerd gaan worden op inbreidings- en herontwikkelingslocaties in Ouderkerk aan de Amstel (opgave gemeente Ouder-Amstel, 2018). Uitgaande van een gemiddelde huishoudensgrootte van 2,2 (CBS, 2018) neemt het inwoneraantal met circa 500 toe.

- •

De gemiddelde besteding per persoon per jaar aan dagelijkse goederen in Nederland is € 2.525,- (Notitie omzetkengetallen, 2018; gegevens over 2017). Er is een directe relatie met de hoogte van het inkomen en de gemiddelde besteding aan dagelijkse goederen (inkomenselasticiteit). Het gemiddeld inkomen in Ouderkerk aan de Amstel is bijna 40% hoger dan het landelijke gemiddelde. De correctiefactor voor inkomenselasticiteit voor dagelijkse goederen is 0,4. Dit wil zeggen dat de gemiddelde besteding voor inwoners uit Ouderkerk aan de Amstel bijna 17% hoger is: € 2.951,- per persoon per jaar.

- •

Op basis van het KSO 2016 (paragraaf 3.2) zijn de koopstroomgegevens voor Ouderkerk aan de Amstel op kernniveau ingeschat. De koopkrachtbinding is bepaald op maximaal 90%. De koopkrachttoevloeiing op 15%. Enerzijds wordt naar de toekomst toe rekening gehouden met de optimalisatie van het supermarktaanbod. Anderzijds met de stijgende lijn van online aankopen. Uit de analyse van de trends en ontwikkelingen is het de verwachting dat voor supermarkten een ‘omnichannel’ model van toepassing zal zijn. Dit wil zeggen dat de omzet naar verwachting ook bij de fysieke winkel terecht komt. Naar de toekomst wordt verwacht dat een maximale koopkrachtbinding van 90% haalbaar blijft, ook vanwege het hoogwaardige aanbod aan speciaalzaken.

- •

Het dagelijks winkelaanbod in Ouderkerk aan de Amstel bestaat uit de supermarkten van Jumbo en Plus, twee drogisterijen en een aantal speciaalzaken (waaronder: één bakker, twee slagers en groentewinkel). Het gezamenlijke oppervlakte is 2.845 m2 wvo.

- •

De gemiddelde vloerproductiviteit van het dagelijkse winkelaanbod in Ouderkerk aan de Amstel bedraagt € 7.350,- per m2 wvo, uitgaande van het winkelaanbod aan supermarkten, speciaalzaken en persoonlijke verzorging (excl. BTW; Notitie omzetkengetallen, 2018).

Tabel 3.5 Distributieplanologische marktanalyse dagelijkse goederensector Ouderkerk aan de Amstel

|

2019 |

2030 |

bron |

|

|

inwonertal marktgebied |

8.020 |

8.520 |

CBS, 2019; prognose gemeente Ouder-Amstel, 2018 |

|

gem. besteding per inwoner Ouderkerk aan de Amstel |

€ 2.951 |

€ 2.951 |

Omzetkengetallen, 2018; gegevens over 2017 |

|

bestedingspotentieel |

€ 23.670.000 |

€ 25.140.000 |

|

|

koopkrachtbinding (%) |

90% |

90% |

inschatting Rho adviseurs o.b.v. KSO 2016 |

|

gebonden bestedingen € |

€ 21.300.000 |

€ 22.630.000 |

|

|

koopkrachttoevloeiing (%) |

15% |

15% |

inschatting Rho adviseurs o.b.v. KSO 2016 |

|

koopkrachttoevloeiing € |

€ 3.760.000 |

€ 3.990.000 |

|

|

totale omzet in marktgebied |

€ 25.060.000 |

€ 26.620.000 |

|

|

gem. vloerproductiviteit (per m² wvo) |

€ 7.350 |

€ 7.350 |

gewogen gemiddelde; Omzetkengetallen 2018; gegevens over 2017 |

|

te verwachten omvang winkelaanbod (m² wvo) |

3.410 |

3.620 |

|

|

omvang winkelaanbod (m² wvo) |

2.845 |

2.845 |

Locatus, 2019 |

|

berekende vloerproductiviteit |

€ 8.810 |

€ 9.360 |

|

|

omzetclaim marktgebied |

€ 20.910.000 |

€ 20.910.000 |

|

|

omzet ten opzichte van het gemiddelde |

20% |

27% |

|

|

ruimte voor ontwikkeling in € |

€ 4.150.000 |

€ 5.710.000 |

|

|

ruimte voor ontwikkeling (m² wvo) |

560 |

800 |

Uit de distributieplanologische marktanalyse wordt geconcludeerd dat er (ruim) voldoende marktruimte is voor de uitbreiding van het dagelijkse winkelaanbod. In de huidige situatie (2019) is sprake van een indicatieve marktruimte van bijna 600 m2 wvo. Het draagvlak voor de dagelijkse winkels blijft naar de toekomst toe stabiel en neemt zelfs iets toe als gevolg van de kleinschalige woningbouwontwikkelingen tot circa 800 m2 wvo (ten opzichte van 2019). Bij dergelijke marktomstandigheden is er voldoende ruimte voor de uitbreiding van het bestaande supermarktaanbod naar een moderne winkelmaat, maar ook andere initiatieven binnen de dagelijkse goederensector zouden gefaciliteerd kunnen worden.

3.4.2. Niet-dagelijkse goederensector

In paragraaf 3.2 is beschreven dat de koopkrachtafvloeiing voor de niet-dagelijkse goederensector relatief hoog is met circa 70%. Een relatief klein deel van de potentiele bestedingen wordt aan Ouderkerk aan de Amstel gebonden (30%) vanwege enerzijds het beperkte aanbod en anderzijds vanwege het zeer omvangrijke aanbod in de naastgelegen gemeenten Amstelveen en Amsterdam. Voor de niet-dagelijkse goederensector is een aantal scenario’s denkbaar: als er meer aanbod is, blijven ook meer bestedingen binnen Ouderkerk aan de Amstel, maar aan de andere kant is het ook denkbaar dat de koopkrachtafvloeiing alleen maar toeneemt (naar buurgemeenten, maar ook naar internet). Daarom is gekozen om voor de distributieplanologische marktanalyse voor de niet-dagelijkse goederensector de huidige situatie als uitgangspunt te nemen. Ook voor deze berekening zijn de gebruikelijke kengetallen opgenomen. De resultaten zijn weergegeven in tabel 3.6.

Tabel 3.6 Distributieplanologische marktanalyse niet-dagelijkse goederensector Ouderkerk aan de Amstel

|

mode & luxe |

vrije tijd |

in/om huis |

overig |

bron |

|

|

inwonertal marktgebied |

8.020 |

8.020 |

8.020 |

8.020 |

CBS, 2019; prognose gemeente Ouder-Amstel, 2018 |

|

gem. besteding per inwoner Ouderkerk aan de Amstel |

€ 1.115 |

€ 286 |

€ 1.167 |

€ 202 |

Omzetkengetallen, 2018; gegevens over 2017 |

|

bestedingspotentieel |

€ 8.940.000 |

€ 2.300.000 |

€ 9.360.000 |

€ 1.620.00 |

|

|

koopkrachtbinding (%) |

30% |

30% |

30% |

30% |

inschatting Rho adviseurs o.b.v. KSO 2016 |

|

gebonden bestedingen € |

€ 2.680.000 |

€ 690.000 |

€ 2.810.000 |

€ 490.000 |

|

|

koopkrachttoevloeiing (%) |

25% |

25% |

25% |

25% |

inschatting Rho adviseurs o.b.v. KSO 2016 |

|

koopkrachttoevloeiing € |

€ 890.000 |

€ 230.000 |

€ 940.000 |

€ 160.000 |

|

|

totale omzet in marktgebied |

€ 3.570.000 |

€ 920.000 |

€ 3.750.000 |

€ 650.000 |

|

|

gem. vloerproductiviteit (per m² wvo) |

€ 2.662 |

€ 1.897 |

€ 1.410 |

€ 1.615 |

Omzetkengetallen, 2018; gegevens over 2017 |

|

te verwachten omvang winkelaanbod (m² wvo) |

1.340 |

480 |

2.660 |

400 |

|

|

omvang winkelaanbod (m² wvo) |

305 |

155 |

1.516 |

95 |

Locatus, 2019 |

|

berekende vloerproductiviteit |

€ 11.700 |

€ 5.940 |

€ 2.470 |

€ 6.840 |

|

|

omzetclaim marktgebied |

€ 810.000 |

€ 290.000 |

€ 2.140.000 |

€ 150.000 |

|

|

ruimte voor ontwikkeling in € |

€ 2.760.000 |

€ 630.000 |

€ 1.610.000 |

€ 500.000 |

|

|

ruimte voor ontwikkeling (m² wvo) |

1.040 |

330 |

1.140 |

310 |

Uit de distributieplanologische marktanalyse voor de niet-dagelijkse goederensector in Ouderkerk aan de Amstel wordt opgemaakt dat er voor alle branchegroepen sprake is van (een beperkte) ontwikkelruimte, ondanks de relatief lage koopkrachtbinding. De berekende marktruimte kan worden gebruikt voor de optimalisatie van het centrumgebied, maar niet om de concurrentie aan te gaan met Amsterdam en Amstelveen. Vanwege de grote aantrekkingskracht van zowel Amstelveen als Amsterdam is de hoge mate van koopkrachtafvloeiing onvermijdelijk. Daarbij is voor de niet-dagelijkse goederensector sprake van een hoge mate van koopkrachtafvloeiing naar online, zoals eerder beschreven (KSO, 2018).

3.4.3. Planologische gebruiksmogelijkheden centrumgebied

Uit de marktanalyses volgt dat voor verschillende branchegroepen marktruimte is. De vraag is echter waar eventuele nieuwe initiatieven een plaats moeten krijgen. Uitgangspunt zijn de bestaande planologische mogelijkheden. Het vigerende bestemmingsplan is ‘Ouderkerk aan de Amstel’, dat is vastgesteld in 2013. In figuur 3.20 is een uitsnede van het bestemmingsplan opgenomen.

Figuur 3.20 Uitsnede centrumgebied bestemmingsplan Ouderkerk aan de Amstel (2013)

Uit dit overzicht blijkt dat het centrumgebied grotendeels is bestemd als ‘Centrum’. Binnen deze bestemming zijn de volgende functies mogelijk:

- •

wonen;

- •

detailhandel;

- •

kleinschalige bedrijven;

- •

maatschappelijke voorzieningen;

- •

dienstverlening;

- •

horeca.

Door de relatief ruime gebruiksmogelijkheden is flexibiliteit binnen het centrumgebied mogelijk en zou eventuele nieuwe detailhandel binnen het bestaande centrumgebied ingepast kunnen worden.

3.4.4. Sluisplein

Naast het centrumgebied zijn ook de gebruiksmogelijkheden van het Sluisplein verkend. Net als voor het centrumgebied is het bestemmingsplan ‘Ouderkerk aan de Amstel’ (2013) de vigerende planologische regeling (figuur 3.21). Het supermarktcentrum is bestemd als ‘detailhandel’. Binnen deze bestemming zijn de volgende functies mogelijk:

- •

detailhandel;

- •

wonen, met uitzondering van wonen op de begane grond;

- •

ter plaatse van de aanduiding ‘horeca tot en met categorie 3’, tevens voor horeca van categorie 1 t/m 3.

Figuur 3.21 Uitsnede Sluisplein bestemmingsplan Ouderkerk aan de Amstel (2013)

In vergelijking tot het centrumgebied zijn de gebruiksmogelijkheden op het Sluisplein beperkter. In de directe omgeving zijn fysiek nauwelijks uitbreidingsmogelijkheden. Het winkelcentrum wordt begrensd door water, groen en woningen.

3.4.5. Conclusie

Op basis van de marktanalyse wordt geconcludeerd dat er voldoende marktruimte aanwezig is in Ouderkerk aan de Amstel voor de uitbreiding van het dagelijkse winkelaanbod. De uitbreidingsruimte zou gebruikt kunnen worden voor de optimalisatie van het bestaande supermarktaanbod naar een moderne winkelmaat, maar ook andere initiatieven worden niet bij voorbaat uitgesloten (bijvoorbeeld een aanvulling van het speciaalzakenaanbod). Ook is er beperkte uitbreidingsruimte in de niet-dagelijkse goederensector. Geadviseerd wordt om terughoudend om te gaan met het toevoegen van niet-dagelijks winkelaanbod, rekening houdend met de hoge koopkrachtafvloeiing richting Amsterdam en Amstelveen, maar ook in toenemende mate richting het internet.

Als wordt gekeken naar de gebruiksmogelijkheden van de winkelgebieden centrum en Sluisplein wordt geconcludeerd dat de optimalisatie van beide supermarkten mogelijk moet zijn. Om het Sluisplein als supermarktcentrum ook naar de toekomst toe duurzaam te kunnen laten functioneren is uitbreiding van supermarkt Jumbo gewenst. Na de uitbreiding van Jumbo zijn de ontwikkelingsmogelijkheden binnen het winkelcentrum Sluisplein beperkt, bijvoorbeeld in relatie met voldoende parkeerplaatsen.

Ook voor het centrumgebied wordt geadviseerd om de supermarkt te laten uitbreiden naar een modernere winkelmaat. Zo wordt de aantrekkingskracht van het centrum versterkt. Naast de supermarkt in het centrum is er ook voldoende ruimte voor andere branches. Het centrumgebied biedt voldoende plancapaciteit voor het faciliteren van nieuwe initiatieven. De bestemmingsplanregeling is flexibel.

4. Conclusies en beantwoording onderzoeksvragen

In de hoofdstukken 2 en 3 is de detailhandelsstructuur van Ouderkerk aan de Amstel geanalyseerd, met onder meer een beleidsanalyse, een analyse van reeds uitgevoerde onderzoeken en een actuele analyse van de verzorgingsfunctie en het winkelaanbod. In dit hoofdstuk zijn de onderzoeksvragen beantwoord.

4.1. Hoe is de detailhandelsstructuur van Ouderkerk aan de Amstel opgebouwd en wat zijn de ontwikkelingsmogelijkheden?

Het winkelaanbod in Ouderkerk aan de Amstel heeft primair een verzorgingsfunctie voor de eigen kern. Een groot deel van de bestedingen in de dagelijkse goederensector blijft binnen de kern. Dit geldt echter niet voor de niet-dagelijkse goederensector. De koopkrachtafvloeiing naar Amstelveen en Amsterdam is relatief hoog met circa 70%. Logische verklaring is dat het niet-dagelijkse aanbod van Amstelveen en Amsterdam omvangrijk is en een grote aantrekkingskracht heeft op de consument in de regio.

De winkelstructuur van Ouderkerk aan de Amstel is hiërarchisch van opzet: het overgrote deel van het winkelaanbod is geconcentreerd in het centrumgebied. Naast het winkelaanbod in het centrum beschikt Ouderkerk aan de Amstel over een supermarktcentrum: het Sluisplein. Het centrumgebied kent enige koopkrachtoevloeiing vanuit de omliggende gemeenten en toerisme. Het Sluisplein heeft enkel een verzorgingsfunctie voor de kern Ouderkerk aan de Amstel zelf. Hoewel leegstand een momentopname is wordt opgemerkt dat de leegstand in Ouderkerk aan de Amstel zeer laag met slechts 100 m2 wvo, verdeeld over 2 verkooppunten. Het betreft de 2 leegstaande winkelunits in het voormalige Rabobank-gebouw. De leegstand van dit gebouw was enige tijd verborgen doordat een aantal winkelunits onder de marktprijs is verhuurd (als tijdelijke oplossing). Deze overeenkomsten zijn onlangs (september 2018) verlopen.