Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR452622

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR452622/1

Detailhandelvisie Terneuzen (versie 280514)

Geldend van 01-07-2014 t/m heden

Intitulé

Detailhandelvisie Terneuzen (versie 280514)Voorwoord

Voor u ligt de detailhandelvisie Terneuzen 2014. De huidige ontwikkelingen in het detailhandelslandschap vragen om ingrijpen. Om keuzes te kunnen maken en tot gerichte actie te komen is een visie nodig. Of de visie inspirerend is, laat ik aan u ter beoordeling. Het schept in ieder geval een ambitieus doch realistisch beeld van de detailhandel in onze gemeente in de toekomst.

De gemeente Terneuzen ligt in de industriële Kanaalzone, waar werk is in techniek, logistiek en haven gerelateerde activiteiten. Daarnaast heeft Terneuzen een unieke propositie in de zorg, waarin de komende tientallen jaren vraag naar arbeid zal zijn. Deze arbeid zullen wij ook moeten ‘importeren’ uit andere regio’s in Nederland, Vlaanderen en Europa. In het aantrekken van arbeid is een aantrekkelijke binnenstad van doorslaggevend belang. Zonder een aantrekkelijk stadscentrum met een voldoende kwalitatief aanbod aan winkels, horeca, cultuur, kennispodia, evenementen en voorzieningen is het aantrekken van nieuwe werknemers én bewoners een bijna onmogelijke opgave. Het een kan niet zonder het ander. Nieuwe bewoners, en dus klanten, komen alleen indien zij hier een baan kunnen vinden. Terneuzen als aantrekkelijke (winkel)stad is geen droom of wens, maar een noodzaak om als economisch vitale gemeente te overleven. Het kunnen ‘winkelen’ is een essentieel onderdeel van een aantrekkelijke stad. Hiermee is deze detailhandelvisie ook in een breder kader te plaatsen. Het is een afgeleide van de missie in het beleidsplan economie Terneuzen 2012-2015 ‘Terneuzen, het centrum van werkgelegenheid in Zeeuws-Vlaanderen’. Zonder de ambitie van Terneuzen als winkelstad zal, met de huidige detailhandelsontwikkelingen in het achterhoofd, het woon- en leefklimaat in de gemeente Terneuzen fors aan kwaliteit inboeten en dreigt onze economie erg eenzijdig te worden.

De noodzaak tot een detailhandelvisie met een realistisch plan van aanpak hoe het ongunstige tij in het (lokale) detailhandelslandschap te keren is dan ook evident. Met deze visie wil de gemeente Terneuzen zekerheid bieden aan investeerders en ondernemers in de detailhandel en horeca. Maar we willen ook aan werkgevers in de Kanaalzone laten zien dat we samen met hen investeren in een aangenaam woon- en leefklimaat voor hun werknemers. Zoals ook burgers van de gemeente Terneuzen belang hebben bij een aantrekkelijk stadshart. Zeker naarmate de leeftijd toeneemt, is er meer behoefte om dicht bij huis te kunnen winkelen en vertier te zoeken. Voor starters op de arbeidsmarkt is een levendig stadscentrum bepalend in de keuze van hun woonomgeving. Met het plan van aanpak willen we de hardwerkende middenstand een hart onder de riem steken en bijdragen aan een lucratieve voortzetting van het ondernemerschap of bedrijfsoverdracht. Uiteraard kan de gemeente dit niet alleen. Alleen samenwerking tussen winkeliers, horecaondernemers, vastgoedeigenaren en gemeente kan tot een gunstig ondernemersklimaat in de detailhandel leiden. En dat is waar wij voor gaan!

Wij wensen u veel wijsheid en inspiratie bij het lezen van de detailhandelvisie Terneuzen 2014. Dat het u aan mag zetten om van Terneuzen een winkelstad met een regionale aantrekkingskracht te maken, waar werkgelegenheid in detailhandel en horeca hoogtij viert en waar het aangenaam verblijven is.

Terneuzen, 29 april 2014

Jack Begijn

Wethouder MKB & Marktzaken

MANAGEMENT SAMENVATTING

Sinds het begin van de economische crisis in 2008 zijn de groei- en omzetcijfers in de Nederlandse detailhandel over het algemeen negatief. Op korte termijn wordt geen herstel van de particuliere consumptie verwacht, want de detailhandel wordt negatief beïnvloed door sombere consumenten. Zij worden geconfronteerd met afnemende koopkracht, toenemende werkloosheid en aanhoudende onzekerheid over de eigen financiële positie.

Naast een veranderd economisch klimaat heeft de detailhandel te maken met een veranderende samenstelling van zijn klantengroep. De Nederlandse bevolking groeit nauwelijks, maar wordt vooral snel ouder. Deze vergrijzing kan de bestedingen richting 2020 remmen. Niet alleen de bevolkingssamenstelling, maar ook de leefomgeving is aan het veranderen. Zo verhuizen steeds meer mensen naar de stad. Krimpgebieden krijgen te maken met dalende bezoekersaantallen en bestedingen, waardoor de omzetten voor de lokale detailhandel afnemen. Deze tendens is ook op lokaal niveau waar te nemen.

Het online winkelen is de afgelopen jaren sterk gegroeid. En door de komst van internet weet de consument precies waar wat te koop is en tegen welke prijs. Consumenten kiezen voor dié retailer die hen de beste prijs-kwaliteitverhouding biedt. De komst van de bol.coms van deze wereld maken het moeilijk voor fysieke retailers om zich op prijs te onderscheiden. Het leveren van toegevoegde waarde, zoals extra service en/of beleving, zal voor veel retailers de enige manier zijn om onderscheidend te zijn. Consumenten kiezen zelf waar het product wordt gekocht, ontvangen of afgehaald. De retailer die op het juiste moment de beste oplossing biedt, wint. Het is de combinatie van transparantie, cross channel en sociale media die er voor zorgt dat de consument aan het stuur zit. De economische tegenwind, demografische ontwikkelingen, groeiende populariteit van het online kanaal en de kans om te onderscheiden op beleving, zullen de winkel en het winkelgebied de komende jaren sterk doen veranderen.

Zo neemt het aantal fysieke winkels in Nederland al jaren af en de leegstand loopt op. Verschillende deskundigen voorspellen dat deze trend voorlopig blijft doorzetten. Afhankelijk van de unieke kenmerken van een winkelgebied, zal de vitaliteit en (daarmee) de leefbaarheid (verder) onder druk komen te staan. Hoewel de leefbaarheid op kernniveau niet afhankelijk is van de aanwezigheid van winkels, is het dat op gemeenteniveau wel. Burgers willen wel op redelijke afstand van hun woonomgeving deze voorzieningen hebben. Onder invloed van technologische toepassingen is het koopgedrag van de moderne mens veranderd. Mits goed toegepast kunnen deze toepassingen de overlevingkans van de (kleine) winkelier vergroten.

Al deze ontwikkelingen vroegen om een update van de structuurvisie detailhandel 2008 en een gemeentebrede visie waarin detailhandel strategisch wordt ingezet. Ook de uitgangspunten van detailhandelsbeleid veranderen mee. De verwachting voor de komende jaren is dat het accent, in de beleidsvorming en –uitvoering, minder op meer meters, en meer op betere meters zal komen te liggen. De ontwikkelingen vragen om concentratie van het winkelaanbod. Hiervoor moet de overheid (maatschappelijke) keuzes maken; waar is leegstand het minst erg?

Kwantiteit en kwaliteit zijn voor consumenten de belangrijkste factoren die bepalen welk winkelgebied ze bezoeken. Bezoekmotief, bereikbaarheid, parkeren, inrichting van de openbare ruimte, sfeer en beleving spelen een doorslaggevende rol in de keuze. Globaal kan een onderscheid worden gemaakt tussen "boodschappen doen", "recreatief winkelen" en het doen van "gerichte aankopen". Betere meters vragen om investeringen in een winkelgebied en dat is alleen (economisch) interessant als er genoeg massa is. Het kernwinkelgebied van Terneuzen heeft het meeste potentieel om uit te groeien tot het recreatief winkelgebied van de gemeente i.c. de regio. De missie is dan ook: Terneuzen is dé centrale winkelstad van de gemeente.

Deze missie borduurt voort op wat de markt al heeft bepaald. Echter, door hier op te focussen voorkomt de gemeente dat het nog vele jaren duurt vooraleer deze ontwikkeling zich heeft uitgekristalliseerd. Met een lange periode van algehele malaise tot gevolg voor zowel de ondernemers als de inwoners van de gemeente. Het uit de weg gaan van keuzes of het ‘geleidelijk zelf laten afsterven’ leidt tot lange onzekerheid, stagnatie en leegstand.

Vanuit het publieke belang kan de gemeente zich dat niet veroorloven. Daarvoor is detailhandel in economisch opzicht te belangrijk voor de gemeente. Het draagt voor ruim 10% bij in de werkgelegenheid, zorgt voor diversiteit in het werkaanbod, draagt bij aan een aantrekkelijke leefomgeving en heeft een indirect werkgelegenheidseffect. Een goed ontwikkeld winkelbestand in een aantrekkelijke binnenstad is een belangrijke factor voor het woon- en leefmilieu en dus het vestigingsklimaat in gemeenten met een werkgelegenheidsfunctie. De kwaliteit van dit vestigingsklimaat beïnvloedt het keuzeproces van (grotere) bedrijven bij het bepalen van hun vestigingsplaats. Immers werkgevers hebben werknemers nodig en in krimpgebieden is er sprake van een afnemende potentiële beroepsbevolking. Het aantrekken van werknemers wordt eenvoudiger als Terneuzen een kernstad is, waar alle voorzieningen en functies samenkomen. Daar of in de directe omgeving daarvan willen mensen graag wonen. Maar ze komen alleen als er ook zicht is op een baan. En daarmee is de cirkel rond.

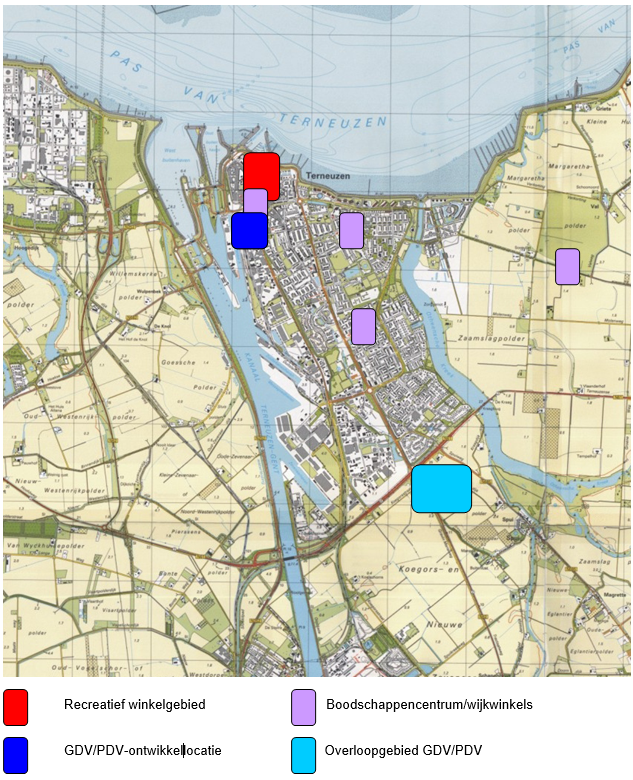

Door concentratie van het winkelaanbod zal er ook ‘bewuste’ leegstand ontstaan. Er moeten oplossingen gezocht worden voor de leegstand in met name Axel, Sas van Gent en Terneuzen. Gedacht kan worden aan het creatief vullen van lege etalages, herbestemmen of sloop. Verpaupering kan voorkomen worden door regelgeving of door in gesprek te gaan met eigenaren. Axel biedt als volwaardig boodschappen-plus centrum perspectief. In de wat grotere kernen wordt behoud van de boodschappenfunctie nagestreefd. Zaamslag neemt een aparte positie in als specialistisch winkelplein. Het recreatief winkelgebied in Terneuzen kan versterkt worden door invulling van de Kop van de Noordstraat en Kennedylaan-West. De eerste als belangrijke schakel tussen het kernwinkelgebied en de GDV/PDV-locatie, de tweede als aanvulling op wat er reeds is en voorziend in een marktvraag. Het gebied Zuidpoort/ Leisurecenter fungeert als overloopgebied voor Kennedylaan-West of als alternatieve locatie als de plannen definitief niet doorgaan. Het waarborgen van de detailhandelsstructuur is een belangrijke taak van de overheid. Evenals het beschermen van het recreatief kernwinkelgebied.

Hiervoor zijn nadere regels gesteld met betrekking tot beperkte mogelijkheden voor detailhandel van huis uit, detailhandel op bedrijventerreinen en voor de vestigingslocaties van internetwinkels. De overheid geeft op die manier duidelijkheid aan de markt en schept de kaders en randvoorwaarden in het ruimtelijk detailhandelsbeleid. Ondernemers en marktpartijen worden zo gestimuleerd om te investeren in kansrijke locaties.

Om de missie te realiseren moet er nog heel wat gebeuren. In het plan van aanpak zitten sturende - en stimulerende elementen. Tot de eerste categorie behoren het bestemmings- en leegstandsbeleid. Tot de tweede categorie horen een aantrekkelijk parkeerregime, bevorderen van kantoorhuisvesting in en om het centrum, creatie van beleving in de buitenruimte, toepassen van de technologische mogelijkheden in het winkelgebied, opzetten van een collectief digitaal platform en de inzet van citymarketing. De gemeente wil graag het initiatief nemen, soms de kar trekken en actief bijsturen, maar van de ondernemers wordt ook heel wat verwacht. Alleen in samenwerking en eensgezindheid met alle betrokken partijen kan het een succes worden.

BEGRIPPENLIJST

|

ABC-goederen: |

Auto, Boten, Caravan |

|

Bruto Binnenlands Product (BBP) |

De totale geldwaarde van alle in een land geproduceerde finale goederen en diensten gedurende een bepaalde periode (meestal een jaar). |

|

Bedrijfsvloer-oppervlakte (BVO): |

Bedrijfsvloeroppervlakte; dit betreft het voor consumenten toegankelijke en zichtbare deel van de winkel plus magazijn, kantoor, sociale en technische ruimten. |

|

Cross channel: |

Gebruik maken van samenwerkende distributiekanalen, bv. fysieke – en internetwinkel. |

|

Crowdsourcing: |

Een recente ontwikkeling, waarin organisaties (overheid, bedrijven, instituten) of personen gebruikmaken van een grote groep niet vooraf gespecificeerde individuen (professionals, vrijwilligers, geïnteresseerden) voor consultancy, innovatie, beleidsvorming en onderzoek. |

|

Customization: |

Product aanpassen aan de (persoonlijke) wens van de klant. |

|

Detailhandel: |

Het bedrijfsmatig te koop aanbieden, waaronder begrepen de uitstalling ten verkoop, het verkopen en/of leveren van goederen aan personen die die goederen kopen voor gebruik, verbruik of aanwending anders dan in de uitoefening van een beroeps- of bedrijfsactiviteit. |

|

HNW: |

et Nieuwe Winkelen; een winkelgebied maakt gebruik van allerlei moderne technologieën, zoals de inzet van Google+ (Google Places), Social Media of het gebruik van QR-codes. |

|

Kernwinkelgebied: |

Het winkelgebied Noordstraat, Markt, Havenstraat, het ABC-complex, Oud-Terneuzen, Schuttershof (en Kennedylaan-West na realisatie). |

|

Kinectsensor: |

Dit creëert een game- en ontspanningservaring zonder controller. |

|

MKBA: |

Maatschappelijke Kosten-Batenanalyse; geeft het rendement van een investering voor de gehele maatschappij weer. |

|

PDV/GDV: |

Perifere Detailhandels Vestigingen (geen minimale metrage) Grootschalige Detailhandels Vestigingen (> 1.000 m2 BVO) |

|

Perifere Detailhandel (PDV): |

Winkelvestigingen met goederen die veelal volumineus zijn, zoals |

|

ABC-goederen en goederen voor “in-en-om-het-huis”, zoals meubels, doe-het-zelf, woninginrichting, tuin. |

|

|

Productiegebonden detailhandel: |

Detailhandel in goederen die ter plaatse worden vervaardigd, gerepareerd en/of toegepast in het productieproces, waarbij de detailhandelsfunctie ondergeschikt is aan de productiefunctie. |

|

Showrooming: |

Het fenomeen dat consumenten winkels bezoeken om producten te bekijken en te testen om ze later elders - vaak online - te kopen. |

|

Winkelvloer-Oppervlakte (WVO): |

Dit betreft het voor consumenten toegankelijke en zichtbare deel van de winkel. Circa 80-85% van het BVO. |

1 INLEIDING

1.1 Aanleiding

Nieuwe detailhandelsontwikkelingen waren voor D66 aanleiding om tijdens de raadsvergadering van 15 december 2011 een motie in te dienen voor het opstellen van een winkelvisie. Deze motie wordt ingetrokken na toezegging van wethouder Broekhuysen dat deze visie in april 2012 tegemoet kan worden gezien. In het parafenbesluit van 31 januari 2012 No 15 is vervolgens besloten dat de prioriteit gelegd zou worden bij het opstellen van het economisch beleidsplan, waarover de raad middels een brief is geïnformeerd. Een van de acties in het Beleidsplan Economie Terneuzen 2012-2015 is het opstellen van update structuurvisie detailhandel 2008. Het onderhavige rapport rondt dit actiepunt af.

1.2 Doel van dit rapport

Naast de beoogde detailhandelsontwikkelingen bij het leisurecenter lopen er in 2013 nog twee concrete projecten met betrekking tot de ontwikkeling van (nieuwe) winkelgebieden. Het betreft de herontwikkeling van de kop van de Noordstraat en de ontwikkeling van een PDV/GDV-locatie aan de Kennedylaan-West in Terneuzen. Daarnaast zijn er met enige regelmaat vestigingsaanvragen voor detailhandel buiten de voorziene winkelgebieden. Dit kan zijn op bedrijventerreinen, waar het dan conform bestemmingsplannen niet toegestaan is. Maar ook in aanloopstraten, waar het vanuit concentratieoogpunt onwenselijk is. In beide gevallen geldt, wat willen we en wat kunnen we ermee. Indien de gemeente niet mee wil gaan in bepaalde aanvragen, is het wenselijk alternatieve vestigingslocaties te kunnen aandragen. Dit alles met het oog op overlevingskansen op de langere termijn van zowel de individuele ondernemer als Terneuzen als winkelstad. Het belangrijkste doel van dit rapport is het verschaffen van duidelijkheid over de gewenste detailhandel ontwikkelrichting in de gemeente Terneuzen en de belangen die daarin zijn meegewogen. De gemeente zet hiermee voor zichzelf een koers uit en biedt hierdoor een frame waarop bij detailhandel betrokken partijen als ondernemers, ontwikkelaars, eigenaren en beleggers hun strategie en investeringen kunnen afstemmen.

1.3 Leeswijzer

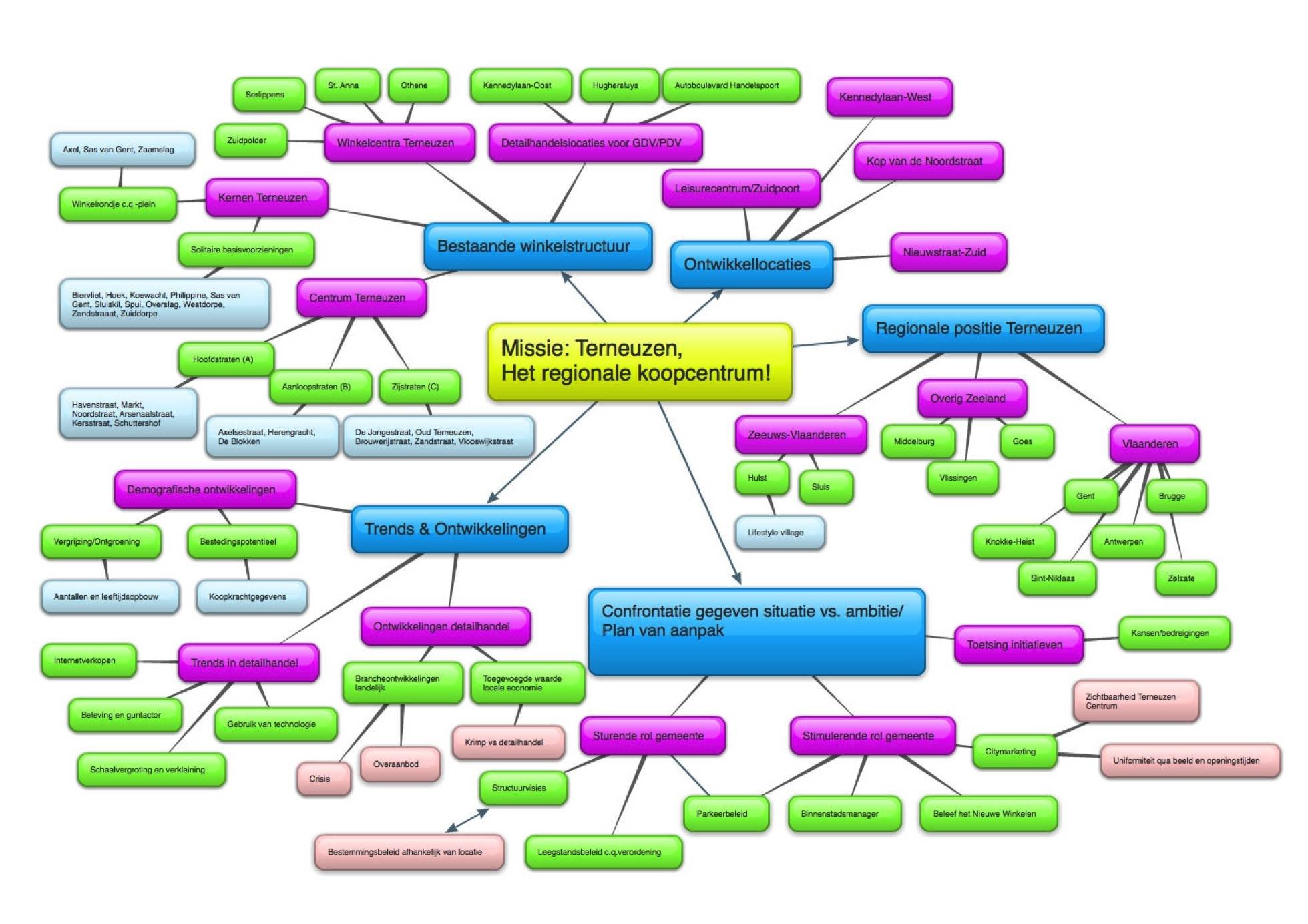

Hoofdstuk 2 behandelt de ontwikkelingen en trends die invloed hebben op het retaillandschap. Hoofdstuk 3 gaat in op het belang van detailhandel voor Terneuzen. Hoofdstuk 4 besteedt aandacht aan de verschillende schaalniveaus waarin Terneuzen te plaatsen is. Tevens worden de verschillende winkellocaties daarin geduid. Hoofdstuk 5 omvat beleid voor internetwinkels, detailhandel aan huis en op bedrijventerreinen. In hoofdstuk 6 treft u de visie, missie en strategische doelstellingen aan. Hoofdstuk 7 omvat het plan van aanpak. De laatste 2 hoofdstukken omvatten het nawoord en het bronnenoverzicht. Deel 1 (hoofdstukken 2 t/m 5) is bedoeld voor de lezer die behoefte heeft aan meer inzicht en diepgang in de retailproblematiek. Deel 2 (hoofdstukken 6 en 7) gaat direct in op de marsroute (welke richting kiezen we?) en het plan van aanpak (en wat kunnen we dan doen?). Indien gesproken wordt over Terneuzen zonder specifieke aanduiding van de hoedanigheid wordt hier het kernwinkelgebied Terneuzen bedoeld. Lezers die in een oogopslag een overzicht van deze detailhandelvisie willen krijgen, kunnen de mindmap in bijlage 1 raadplegen. Deze mindmap heeft als vertrekpunt gediend.

DEEL 1

2 ONTWIKKELING EN TRENDS

2.1 Economie op landelijk niveau

2.1.1 Nederland

‘De Nederlandse economie krimpt in 2013 sterker dan gedacht (- 0,8%). Consumenten houden de hand op de knip en de werkloosheid loopt verder op tot 6,9 procent van de beroepsbevolking. Die verwachting spreekt de Europese Commissie uit in de zogeheten lenteprognoses voor economische groei. Nederland krijgt een jaar extra om aan de begrotingsregels te voldoen. Het begrotingstekort moet in 2014 onder de 3 procent worden gebracht’ (nu.nl, 3 mei 2013).

Het IMF wijst er begin mei 2013 op dat Nederland kampt met hoge schulden, aanzienlijke problemen in de financiële sector, dalende huizenprijzen en een zwakke binnenlandse vraag. Die factoren zorgen ervoor dat de groei van de economie en werkgelegenheid minder is dan in andere relatief sterke eurolanden. De inflatie loopt verder op. In september 2013 bepaalt de overheid welke aanvullende bezuinigingsmaatregelen nodig zijn om de begrotingsnorm te behalen. Dergelijke sombere berichten duikelen in 2013 over elkaar heen en geven de burger weinig vertrouwen in de nabije toekomst. Financiële meevallers worden veelal gebruikt om schulden af te lossen of te sparen en niet zoals ondernemend Nederland hoopt om te besteden. De consumptieve bestedingen dalen al twee jaar op rij vrijwel onafgebroken en ook voor 2014 wordt een daling verwacht met 1,8%. Het is voor het eerst in 60 jaar dat de consumptie tenminste 3 jaar op rij afneemt. In 2013 daalt de gemiddelde koopkracht 1,75% (retailnews, 12 juni, 2 juli en 30 augustus 2013). De koopkracht daalt al 4 jaar op rij. Volgens ABN AMRO zullen de particuliere consumptie en koopkrachtontwikkeling tot 2018 gemiddeld een ‘nullijn’ volgen (vastgoedmarkt.nl, 15 februari 2013).

De cijfers vliegen ons om de oren. Brussel verwacht dat in de loop van 2014 de economie weer langzaam zal aantrekken met 0,9% groei (verwachting in mei 2013). Als dit zo is, is het de vraag of dit de benodigde kentering zal betekenen in het economische tij, waardoor consumenten weer bereid zijn de euro’s te laten rollen. Er zijn af en toe lichtpuntjes zoals een troonswisseling, die de (oranje)bestedingen aanjakkert. Supermarkten hebben in de week voorafgaand aan Koninginnedag tien miljoen euro extra omzet gedraaid dankzij oranjeproducten. De impact van dergelijke gebeurtenissen is groot, ook voor het positieve gevoel, maar brengt uiteraard niet de oplossing.

______________________________________________________________

Belangrijkste cijfers Prinsjesdag uitgelekt

De Nederlander verliest volgend jaar 0,5% aan koopkracht. De groei van de Nederlandse economie zal uitkomen op 0,5%. Het begrotingstekort komt in 2014 uit op 3,3%. De werkloosheid stijgt naar 7,5% volgens de definitie van het CPB (9,25% volgens de CBS-definitie).

Bron: nu.nl, 15 september 2013____________________________________

Na het zomerreces 2013 komt er wat gematigde positieve berichtgeving. De krimp van de Nederlandse economie vlakt af, maar het land bevindt zich nog steeds in een recessie. Nederland is een exportland en Duitsland, België, Frankrijk en Groot-Brittannië zijn onze grootste afnemers. De Duitse en Franse economieën groeien weer, dus dat is hoopgevend.

Door de crisis zijn de overheidsfinanciën de afgelopen jaren sterk verslechterd. In 2008 was er nog een klein overschot op de begroting, maar nu leeft Nederland op de pof. We geven dag in, dag uit meer uit dan er binnenkomt. Gezien de hoge schuldenpositie van Nederland en de rentelast die daarmee samenhangt (11 miljard euro per jaar) kiest het kabinet ervoor door te gaan met hervormingen die de economie versterken en de overheidsfinanciën op orde brengen. De troonrede bracht derhalve geen kentering in het negatieve sentiment.

En dat blijkt het heikele punt te zijn. Alle hoopgevende speldenprikken ten spijt, ‘de kooplust van de consument wordt voor een belangrijk deel bepaald door de stemming. Met die stemming, ook wel consumentenvertrouwen genoemd, gaat het ronduit slecht met als dieptepunt in februari 2013 (-41). Ook al stijgt dit vertrouwen in augustus, de koopbereidheid blijft wel onverminderd laag. De conjunctuurindicator van het Centraal Bureau voor de Statistiek (CBS) stelt elke maand vragen aan ongeveer 1.000 Nederlanders: hoe zij hun eigen financiële situatie voor de komende 12 maanden inschatten en of het nu wel of niet een goede tijd is om grote aankopen te doen? De indicator van het consumentenvertrouwen (-33 in augustus 2013) ligt al een tijdje lager dan ooit, met uitzondering van begin jaren tachtig. Consumenten lijken economisch verlamd door onzekerheid. Vooralsnog behouden de meeste mensen hun baan, pensioen en huis en wordt de crisis tot september 2013 niet onoverkomelijk gevoeld in de eigen portemonnee. Maar burgers maken zich zorgen over wat er komen gaat. Er zijn relevante zaken structureel veranderd in Nederland. Bijvoorbeeld, de zekerheid dat huizenprijzen altijd stijgen, is gesneuveld en komt waarschijnlijk niet meer terug. De fiscaal voordelige spaar- en beleggingshypotheken zijn verdwenen. Ook de arbeidsmarkt verandert structureel; het aantal zzp’ers groeit en het aantal Nederlanders met een vast arbeidscontract daalt. Ook het pensioen is niet langer 100 procent gegarandeerd’ (intermediair.nl, 21 september 2012). Pas als de burger deze structurele veranderingen heeft geaccepteerd, kan er weer ruimte ontstaan voor een positief sentiment. Zoals in ieder emotioneel proces kost deze acceptatie tijd. En tot het zover is, hebben de ondernemers in de detailhandel en horeca last van dit lage consumentenvertrouwen.

2.1.2 België

Aangezien de Zeeuws-Vlaamse detailhandel en horeca mede afhankelijk is van de bestedingen van Vlamingen is het interessant om te weten hoe de economie in België ervoor staat. De Belgische economie lijkt sinds het eerste kwartaal van 2011 in een lange winterslaap verzonken. Voor 2013 voorspelt de Nationale Bank nog steeds een nulgroei. ‘In 2014 moet de Belgische economie met 1,1 procent gaan groeien. Die groei is volledig te danken aan de buitenlandse vraag, aldus de centrale bank. De werkloosheid in België komt dit jaar naar verwachting uit op 8,3 procent. In 2014 zal de werkloosheid gemiddeld op 8,7 procent uitkomen. Het Belgische begrotingstekort zal dit jaar uitkomen op 2,9 procent van het bruto binnenlands product (bbp). In 2014 loopt het tekort volgens de centrale bank op naar 3,3 procent van het bbp’ (detelegraaf.nl, 7 juni 2013).

De indicator van het consumentenvertrouwen vertoont sinds april een opmerkelijk herstel en is in mei 2013 enigszins verder gestegen. Voor elk van de 4 onderliggende componenten van de indicator kwam een geringe verbetering tot uiting. De vooruitzichten betreffende de algemene economische ontwikkelingen en de werkloosheid werden aldus tegenover april een fractie positiever. Daarnaast schatten de gezinnen ook hun toekomstige financiële situatie en hun spaarmogelijkheden ietwat gunstiger in. De economische crisis heeft niet een zodanig negatief effect op het consumentenvertrouwen als in Nederland. Dit bevestigt dat het consumentenvertrouwen in Nederland vooral leidt onder de structurele veranderingen.

2.2 Branche-ontwikkelingen detailhandel

2.2.1 Detailhandel algemeen

Met ontwikkelingen worden hier geleidelijke veranderingen in een zekere richting bedoeld. Veranderingen dus die er niet van de een op de andere dag zijn, maar die zich al een tijdje in een zekere richting bewegen en waarschijnlijk nog wel even voortduren. Zoals:

Omzetdaling

De omzet in de detailhandel daalt. Voor 2013 wordt de omzetontwikkeling van de detailhandel geraamd op -3%. Ook in 2012 kromp de omzet al met 1% ondanks de prijsstijging van bijna 2% (HBD, 2012). Een prijsstijging van 2% kon de volumekrimp dus niet compenseren.

Voor de omzetdaling zijn verschillende redenen aan te wijzen. Bijvoorbeeld de btw-verhoging, die in de detailhandel heeft geleid tot minder aankopen, daling van de werkgelegenheid en meer faillissementen (retailnews, 11 juli 2013). Andere redenen zijn geschetst in paragraaf 2.1.1. Samen te vatten als door de crisis geeft de consument minder geld uit.

Verschuiving naar online winkelen

Ook al zou de ontwikkeling van omzetdaling gekeerd worden, dan nog is het de vraag of winkeliers in de straat daarvan profiteren. Steeds meer consumenten schaffen producten aan via het internet vanwege het gemak, de prijs en omdat kopen via internet steeds vertrouwder, veiliger en betrouwbaarder wordt. Er is dus een verschuiving naar online winkelen. ‘De omzet op internet steeg van 2,8 miljard euro in 2005 tot 9,8 miljard in 2012, inclusief de online verkoop van reizen en verzekeringen (12% van de consumentenbestedingen). Het online verkopen in Nederland staat nog slechts in de kinderschoenen’ (Steenbergen e.a., 2013).

Vooral middelgrote stadscentra met een regionaal verzorgingsgebied merken dat het aantal bezoekers terugloopt (Seinpost, 2012).

De Nederlandse online markt groeit dit jaar met 8% tot 10,5 miljard euro. Het aantal bestellingen steeg met 10% naar 46 miljoen. In de eerste zes maanden plaatste de consument gemiddeld vijf orders voor 109 euro per bestelling. De groei van de online markt komt met name door ervaren shoppers (retailnews, 16 september 2013).

De komst van internet betekent een teruggang van 20% aan winkeloppervlakte de komende 8 jaar (CBW-Mitex). Naast extra verdringingseffecten voor fysieke winkels biedt internet nieuwe kansen om het voorzieningenniveau en de leefbaarheid in krimp- en anticipeergebieden op peil te houden. Er zitten dus 2 kanten aan. De consument kan nu toch aan goederen komen, die voorheen afhankelijk waren van de aanwezigheid van een fysieke winkel in de kern.

Toenemend aantal faillissementen

Er is geen twijfel dat het bovenstaande sommige winkeliers en winkelketens de kop kost.

Zeker in branches die gevoelig zijn voor online kopen. Maar ook voor ondernemers die niet

mee (kunnen) gaan in de ontwikkelingen. Het aantal faillissementen is in 2012 met 21,7% toegenomen ten opzichte van 2011 (CBS). In 2012 zijn er in Nederland 758 bedrijven failliet verklaard. Vooral kledingwinkels, meubelzaken, lampenwinkels en doe-het-zelfzaken (elsevier.nl, 23 februari 2013). In het 1e halfjaar van 2013 gingen in Nederland in totaal 530 winkelbedrijven failliet. Vorig jaar waren dat er in diezelfde periode 482 (retailnews, 30 augustus 2013).

Oplopende leegstand

Landelijk gezien neemt de vraag naar winkelvastgoed af door de groei van internetaankopen. Gecombineerd met het voorgaande is het logisch dat de leegstand oploopt. Dat wordt voornamelijk zichtbaar in de aanloopstraten en op B- of C-locaties. ‘Het aantal passanten op A-locaties blijft redelijk op peil’ (Locatus, 2012). ‘Landelijke prognoses wijzen erop dat de huidige leegstand van 10% zonder passende maatregelen tot 20% zal oplopen’ (Steenbergen e.a., 2013). Gaten in winkelstraten maken het winkelen onaantrekkelijk dus wordt er naarstig naar allerlei manieren gezocht om de leegstand tegen te gaan of minder zichtbaar te maken. De toenemende leegstand heeft het proces van herbestemmen naar wonen of kantoren en tijdelijke invullingen aangewakkerd.

Overschot aan winkelruimte

De toename van leegstand wordt ook beïnvloed door de overheid, namelijk door het toestaan van de bouw van nieuwe winkelcentra in de buurt van al bestaande centra. Het winkelaanbod in Nederland is tussen 2002 en 2012 met 25% gegroeid tot 27,9 miljoen m2 wvo (DTnP, 2013). Deze enorme toename is het gevolg van realisatie van veel nieuwe winkelprojecten zoals grote meubelboulevards en doe-het-zelfzaken aan de randen van steden. Inmiddels is er een groot overschot aan winkelruimte. Het nog steeds toevoegen van m2 wvo kan de leegstand in bepaalde winkelgebieden verergeren.

De modebranche heeft een overschot van 480.000 m2 (ofwel 15%) aan winkeloppervlak. Dat overschot zal tot 2020 geleidelijk verdwijnen en vooral ten koste gaan van de kleinere hoofdwinkelgebieden (vastgoedmarkt.nl, 15 februari 2013).

Toenemende concurrentie tussen winkels en winkelgebieden

De stijging van dit aanbod m2 wvo gaat gestaag door als gevolg van centrumontwikkelingen en uitbreidingen aan de rand van de stad. Dit leidt tot groeiende concurrentie tussen winkels en winkelgebieden. Deze groeiende concurrentie en de opkomst van internet treffen vooral de winkelcentra met weinig koopkrachtbinding en/of onderscheidend vermogen. De leegstand rukt daarom sneller op in kleine kernen en middelgrote gemeenten met een regiofunctie. De verwachting is dat een saneringslag optreedt in buurtcentra, kleine kernen en aanloopstraten (Seinpost adviesbureau). In de winkelstructuur als geheel vindt dus schaalvergroting (opschaling) plaats: Grote centra worden groter, ten koste van kleinere winkelcentra.

Schaalvergroting

Afname dus van het aantal fysieke winkels (inclusief tankstations), maar de (nieuwe) winkels worden wel steeds groter. Een gemiddelde winkel had in 2005 nog 228 m2, in 2008 251m2 wvo en in 2012 is dat 271m2 (retailnews, 2 november 2012). Filialisering en schaalvergroting zetten door. Het aandeel filiaalbedrijven nam toe van 26% in 2002 tot 37% in 2012. Filialisering is een vorm van schaalvergroting (meer winkels biedt schaalvoordelen). De schaalvergroting is vooral te zien bij supermarkten. De groente-, kaas- en broodafdeling groeiden mee en gingen zo meer concurreren met speciaalzaken. Hierdoor verdwenen vele speciaalzaken en dat leidde tot meer leegstand in de winkelstraten van oudsher. Tot nu toe beïnvloeden de ontwikkelingen elkaar in negatieve zin. Hierna een voorbeeld van een positieve kruisbestuiving.

Supermarkt als trekker

Als ware collaborateurs zoeken de speciaalzaken nu de supermarkten op. En niet alleen de speciaalzaken. Ook vele winkelketens willen juist daar zitten waar de supermarkt zit die veel loop genereert. De wijkwinkelcentra varen er wel bij, maar zijn er ook afhankelijk van. Collaborateur heeft een negatieve klank, maar het is afgeleid van het Franse werkwoord collaborer dat samenwerken betekent. En in die betekenis is het hier zeker van toepassing. Nu helpen goedlopende supermarkten winkeliers aan een boterham (bv. in Zuidpolder).

Afnemend detaillistenvertrouwen

Met genoemde ontwikkelingen in het achterhoofd is het niet vreemd dat het vertrouwen een deuk heeft gekregen. Het detaillistenvertrouwen daalt eind 2011 in een klap van -4 naar -34 (HBD, 2012). ‘De schaalvergroting in de detailhandel leidt, in combinatie met gelijkblijvende of dalende bestedingen, in winkels tot een afname van de gemiddelde omzet per m². De druk op een kostenefficiënte bedrijfsvoering wordt hierdoor steeds groter. De investeringen voor internetverkoop (‘cross-channeling’, logistiek) zijn hoog. Vooral minder innovatieve en kleinere spelers worden verdrongen. In het najaar 2013 waren veel ondernemers somber gestemd vanwege extra bezuinigingen van de regering’ (DTnP, 2013).

2.2.2 Detailhandel sectoraal

In deze paragraaf wordt nader ingezoomd op de omzetdaling. Is dat over de gehele linie? Of zijn er verschillen te duiden tussen sectoren? En moeten we ons zorgen maken over de toekomst van fysieke winkels in sommige sectoren?

In 2013 nemen naar verwachting de verkopen in de detailhandel met 3% af. Winkels zullen naar verwachting hun winst met 10,25% zien dalen en voor 2014 is de prognose -14,25%.

In 2008 bestond van de totale detailhandel nog 94,2% uit fysieke winkels en 5,8% uit webwinkels. In 2013 is het percentage fysieke winkels met 8,2% afgenomen en ten gunste van het aandeel webwinkels.

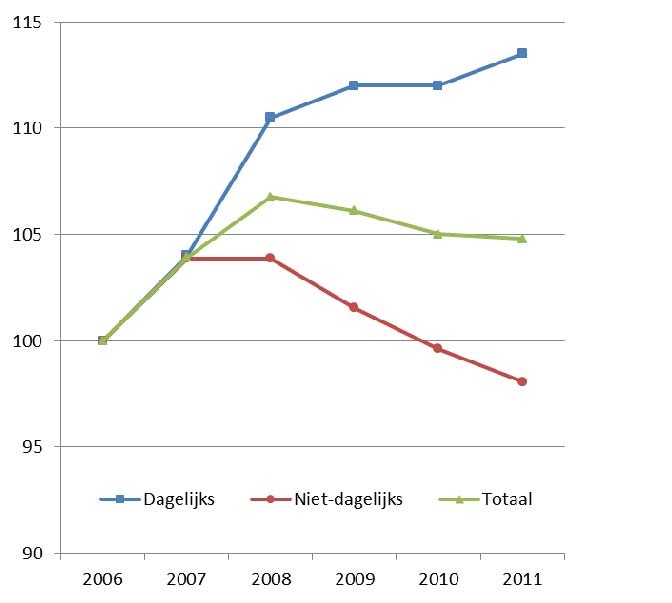

‘In figuur 1 op de volgende bladzijde is de ontwikkeling van de bestedingen in de detailhandel weergegeven naar sector. Hieruit valt af te leiden dat vooral de winkelbestedingen aan niet-dagelijkse goederen de laatste jaren zijn teruggelopen na een snelle stijging tot 2008. De winkelbestedingen aan dagelijkse goederen zijn de afgelopen jaren min of meer gelijk gebleven. Het verschil in ontwikkeling van de winkelbestedingen tussen beide sectoren kent twee oorzaken:

- ·

bestedingen aan dagelijkse goederen zijn minder conjunctuurgevoelig (‘mensen moeten immers eten’) en winkels in dagelijkse goederen snoepen omzet weg bij de horeca;

- ·

dagelijkse goederen zijn minder geschikt voor verkoop via internet’.

Figuur 1 Ontwikkeling winkelbestedingen naar sector en in totaal (HBD, juni 2012)

Bron: RBOI, 18 februari 2013 uit advies Epe-Centrum

Food

De foodsector (behalve de speciaalzaken) noteert een omzetstijging. Dit vraagt echter om een nuance. De supermarktomzet is in 2012 met slechts 1% gegroeid. Gecorrigeerd voor inflatie is de omzet dus gedaald. Dat is voor het eerst in de geschiedenis (Cor Molenaar, 9 december 2012). De helft van de Nederlandse huishoudens bezuinigt op de dagelijkse boodschappen. Bijna een derde van de huishoudens zegt de afgelopen twaalf maanden minder uit te hebben gegeven aan dagelijkse boodschappen (retailnews, 8 november 2013). Er is extra oog voor aanbiedingen, goedkopere supermarkten en huismerken. Het meest wordt bezuinigd op snoep en snacks (retailnews, 2 juli 2013). Bestedingen aan biologisch voedsel blijven (fors) stijgen.

Non-food

De hardste klappen vallen in de non-foodbranche; alleen de drogisterijen weten de dans te ontspringen. Ze sneden flink in de kosten, maar desondanks leed 48% van de non-food retailers het eerste halfjaar van 2013 verlies. Winkels in de consumentenelektronica en de doe-het- zelfbranche zien de verkopen het hardst teruglopen (retailnews, 16 juli 2013). Consumenten geven minder uit aan schoenen, woninginrichting, huishoudelijke artikelen en apparaten (retailnews, 30 augustus 2013). Consumenten zijn vooral terughoudend in het kopen van duurzame goederen (HBD, 2012). De verwachting is dat in 2020 tussen 20% en 25% van de non-food verkopen via internet zullen gaan (Cor Molenaar, 9 december 2012).

De bestedingen aan mode lagen in de eerste helft van 2013 6% lager dan de eerste helft vorig jaar. Vooral zelfstandige modezaken hebben het lastig. Deze groep liep 11% achter. Dit komt vooral door minder verkochte stuks, want het gemiddeld besteed bedrag neemt wel toe. Bij de overige modewinkels ligt de besteding 5% lager. Daarbij werd vooral minder herenkleding gekocht (-8%) (retailnews, 30 augustus 2013). Nu even terug naar het aantal m2 wvo, maar dan specifiek in de modebranche. Wat betekent deze omzetontwikkeling nu voor de fysieke winkels? Want een winkelstad zonder kledingwinkels is als een huis zonder meubilair.

‘Tussen 2004 en 2012, zo berekende ABN op basis van Locatus-cijfers, is het aantal m2 modewinkels met 21% toegenomen tot 3,2 miljoen m2. De vloerproductiviteit is echter afgenomen van 3.300 euro per m2 tussen 2004 en 2007 naar 2.800 euro nu. Gezien de huidige krappe exploitatie van veel modewinkels en het nog groeiende aandeel internetverkopen is dat 15% teveel m2 winkels’ (ABN AMRO, 2013).

Een specifieke situatie geldt voor (tabaks)winkels in de grensstreken. Zij hebben het namelijk extra zwaar te verduren. De omzet van veel Nederlandse tabakswinkeliers in de grensstreken is na de laatste accijnsverhoging meer dan gehalveerd. De sterke omzetdaling wordt veroorzaakt doordat Nederlanders massaal net over de grens in België hun tabakswaren kopen. Daar gooien ze ook de tank van hun auto vol en slaan tevens bier in. Door de hoge accijnzen in Nederland is dat in België allemaal veel goedkoper (retailnews, 30 augustus 2013). De impact hiervan mag niet onderschat worden. Winkels die naast tabak ook andere zaken verkopen zoals kranten, kaarten, snoep zijn vaak niet levensvatbaar zonder de verkoop van tabak.

Internetwinkels/postorderbedrijven

Postorderbedrijven en pure online players zagen hun verkoopcijfers in het 2e kwartaal 2013 wederom stijgen (+11%) (retailnews, 30 augustus 2013). Ruim de helft van de online omzet wordt behaald uit de verkoop van producten als kleding en boeken. Maar ook de standaard generieke producten als cd's, dvd's, elektronica en textiel verkopen goed via internet. Net als online diensten als vakanties, verzekeringen en tickets. Speelgoed is met +24% de snelst groeiende productgroep in de online verkopen (retailnews,16 september 2013).

2.3 Trends in de detailhandel

Een trend is een ontwikkeling van een bepaalde richting op langere termijn, maar het kan voortkomen uit een rage. Het online winkelen ‘an-sich’ als bedreiging van de fysieke winkels is al weer bijna achterhaald. En ook de winkelier in de straat met een website of zelfs een webshop loopt alweer achter. De ontwikkelingen gaan razendsnel. Om dit te duiden hierna een fragment uit de nieuwsbrief van Cor Molenaar d.d. 15 september 2013:

|

Leerervaringen studiereis Shopping 2020 naar Silicon Valley Een twintigtal ondernemers hebben een studiereis gemaakt naar Silicon Valley. Top bedrijven als Apple, Google, Facebook en Adobe werden bezocht om trends te onderkennen. In het kader van het project Shopping 2020 van Thuiswinkel.org worden ontwikkelingen bestudeerd: hoe koopt de klant in 2020? Een enerverende reis die iedereen deed beseffen dat de toekomst er nog sneller aankomt dan gedacht. Niet webwinkels of winkels hebben de toekomst maar nieuwe hybride aanbieders met een geïntegreerd aanbod. Mobiele "devices' worden het communicatiemedium en klantgegevens tijdens het koopproces worden cruciaal om een koop te stimuleren. Het wordt niet meer zoals het was; aanpassen is de enige manier om te overleven. Bestaande winkels moeten internet integreren binnen het business model en online winkels moeten services verbeteren tot “same day deliver”, timebased. Enkele dominante trends: Mobiele “devices” worden de basis van zakendoen en het particuliere leven. Moment gedreven, snelheid in alle aspecten tot levering aan toe. De verwachtingen van klanten nemen steeds meer toe, eerst levering thuis, toen levering de volgende dag, dezelfde dag en nu al levering binnen 1 uur.E-commerce is niet langer meer gericht kopen, maar steeds meer gericht op inspiratie zonder exact te weten wat je wilt. Alle ontwikkelingen zijn gebaseerd op individuele klanten, faciliteiten en mobiele toepassingen. Bron: Cor Molenaar |

Technologische ontwikkelingen

Steeds meer retailondernemers hebben een website. Maar dan nog is het de vraag of de winkelier door de klant gevonden wordt op internet. ‘Vooral voor kleinere winkeliers in de binnenstad blijkt dit lastig te zijn. Soms omdat ze geen site hebben. Of omdat het niet meevalt om een redelijke website te runnen en die op te laten vallen op het wereldwijde web’ (Westerterp, 2012). Hierdoor ontstaan her en der collectieve digitale platforms. De kracht van een gezamenlijk podium op het net blijkt beter te werken in het aantrekken van nieuwe bezoekers dan enkel een individuele website. Dit is logisch, gezien het feit dat een klant vaak op zoek is naar een product en niet naar een specifieke winkel.

Ook breiden steeds meer winkeliers hun fysieke winkel uit met een webshop. Er komt echter heel wat bij kijken om dit goed georganiseerd te krijgen. Denk aan de logistiek, het retourproces, de voorraadbeheersing en het betalingssysteem. De ervaring is dat dit goed geregeld moet zijn, omdat het anders geen vooruitgang betekent voor de ondernemer. En zoals hiervoor al duidelijk werd, staan de ontwikkelingen niet stil. ‘Het grootste struikelblok voor retailers om gebruik te maken van de (technische) mogelijkheden is het ontbreken van praktische kennis. Winkeliers zouden op collectief niveau wegwijs moeten worden gemaakt in deze materie. Dit kan bijvoorbeeld door het opzetten van educatieve programma’s. De vastgoedbeheerder of het management van een winkelcentrum kan hierbij een faciliterende rol spelen of winkeliers moeten zich hiervoor verenigingen’ (retailnews, 17 september 2013).

‘Het Nieuwe Winkelen’ (HNW) is een begrip in Nederland, waarbij de kracht van de stad of het winkelgebied wordt aangevuld met moderne technologieën. Denk aan een collectief digitaal platform, stadsApp, loyaliteitsprogramma, gezamenlijk distributiecentrum/bezorgservice, met de smartphone betalen, soundscapes en toepassing van verlichtingstechnieken in de stad. Voorwaarde van HNW is dat ondernemers in een winkelgebied zich verenigingen, want het gaat om de kracht van het geheel. Het is een totaalconcept van winkelen, waarbij nieuwe technieken en belevenis een grote rol spelen.

De nieuwe digitale klantrelatie is een must voor retailers. Er zijn diverse mogelijkheden voor het digitale klantcontact van fysieke winkels. Bijvoorbeeld de QR-technologie. Die is niet alleen interessant voor aankopen, maar ook voor de vindbaarheid van winkels. Een andere mogelijkheid is ‘location based marketing’. Een voorbeeld hiervan is een winkelcentrum waarbij de bezoeker op één digitale plek terecht kan voor alle aanbiedingen. Ook het via de smartphone herkennen van trouwe klanten die de winkel binnenkomen, biedt interessante mogelijkheden.

Hoe de Bijenkorf de fysieke en virtuele winkelvloer integreert met het oog op ‘premium experience’ is te lezen in bijlage 2.

Veranderend gedrag van de consument

‘Het online bestellen en vergelijken via smartphone en tablet is een grote ‘driver’ voor de markt. Tweederde van de Nederlandse bevolking geeft toe een zogenaamde showroomconsument te zijn. Vier op de tien Nederlandse showroomconsumenten gebruiken de mobiele telefoon tijdens het showroomen. Dit geeft merken en retailers waardevolle kansen om met de consument te communiceren en van kijkers kopers te maken’ (tns-nipo.com, 30 mei 2013). ‘Consumenten downloaden massaal Apps, ook van winkelcentra, winkels en andere aanbieders van koopjes en berichten. Het is mogelijk met ‘location based services’ klanten, die in de buurt van de winkel zijn, te attenderen op de aanbiedingen. Social media, Apps en daarmee ook de smartphone zijn een integraal onderdeel geworden van het fysieke koopgedrag’ (Cor Molenaar, 9 december 2012).

Het is goed om te weten dat ‘het type consument het internetkoopgedrag bepaalt en niet de beschikbaarheid van winkels. Inwoners van landelijke regio’s kopen minder via internet dan inwoners van stedelijke gebieden. Het zijn vooral jongeren die actief zijn op internet en vaak online kopen. En dan vooral de jonge alleenstaande consument. De gevestigde winkelier doet er dus verstandig aan zijn doelgroep goed te bepalen. Richt hij zich op de jongere consument dan is er een goede online strategie noodzakelijk. De retailer met een fysieke winkel in een niet-stedelijk gebied en een oudere doelgroep verkoopt (nu nog) minder online, maar zijn klanten oriënteren zich vaak wel online. Ook die retailer kan dus niet om een online strategie heen’ (Rabobank, 24 september 2012).

Ook interessant is dat ‘consumenten daar kopen waar dat het voordeligst of handigst is en zich niet verantwoordelijk voelen voor het behoud van een gevarieerd winkelaanbod in stad of buurt’

(elsevier.nl, 23 februari 2012). ‘Het aantal Nederlanders dat online koopt, stijgt van 73,8% in 2012 naar 76,2% vijf jaar later. Daarmee ligt het ruim boven het wereldwijde gemiddelde van 45,1%’ (retailnews, 2 juli 2013).

‘Prijs is niet het enige argument voor online aankopen. Uit een onderzoek van Thuiswinkel.org en Blaauw Research in 2012 bleek dat 37% de tijdsbesparing en 37% het gemak van 24/7 winkelen als reden opgaf waarom op internet werd gekocht. Terwijl 31% het prijsniveau als reden gaf ‘(Cor Molenaar, 9 december 2012).

‘Naast verkoopkanaal wordt internet ook massaal gebruikt voor product- en prijsvergelijkingen, waardoor de klant als expert in de winkel komt. Niet alleen heeft hij al kennis over het product verzameld, ook weet hij wat de goedkoopste prijs is. Rekening houdend met het feit dat consumenten uit alle sociale lagen van de bevolking koopjesjagers zijn geworden, zal de winkelier hier op in moeten springen’ (retailnews, 16 mei 2013). Dat hoeft overigens niet per sé met de prijs te zijn, mits de klant maar een meerwaarde ervaart. De gunfactor speelt een belangrijke rol in het lokaal winkelen. De winkelier die iets ‘extra’ biedt ten opzichte van internet, kan loyaliteit van de klant verdienen. Denk aan reparatieservice in het weekend, gerichte duidelijke informatie, gastvrije ontvangst en persoonlijke herkenning.

‘De webwinkels bieden het gemak van 24/7 winkelen en de stenen winkels worden bezocht voor beleving en kennismaking met nieuwe producten. Beleving in de winkel kan het winnen van prijs via internet. Maar dan moet het geen beleving op een ‘Disneyland-manier’ zijn. Het gaat om het kunnen ervaren van producten’ (retailnews, 16 mei 2013).

Foodretailers hechten minder waarde aan de winkel als plek voor ontdekkingen en nieuwe ervaringen. Grote foodretailers vinden de fysieke winkel nu wel belangrijker dan de afgelopen 3 jaar. De verwachting is dat in de toekomst winkels een kwart van hun omzet uit online halen en driekwart uit offline. Uit een onderzoek onder consumenten in Engeland bleek dat 48% meer winkeldiversiteit en zelfstandige retailers wil. Ook wil 79% meer kortingen en loyaliteitsprogramma’s in fysieke winkels.

Klanten worden tijdens hun koopjesjacht geholpen en gestuurd via social media met Facebook aan top. Retailers kunnen ook een Facebook klantenkring opbouwen. Fans worden via Facebook op de hoogte gehouden van nieuwe artikelen en evenementen in de winkel.

Een nieuw fenomeen is de ‘cash mob’, waarbij consumenten via internet opgetrommeld worden om allemaal op hetzelfde moment geld uit te geven in een bepaalde winkel.

‘Een belangrijk argument voor frequenter bezoek aan het winkelgebied zijn langere openingstijden’ (retailnews, 2 juli 2013).

Verandering in logistieke modellen

Er zijn initiatieven vanuit winkelketens om de wekelijkse zondagopenstelling te bevorderen om tegenwicht te kunnen bieden aan de concurrentie van het ‘24/7 model’. Dit komt tegemoet aan de vraag naar andere openingstijden door de consument, eventueel in combinatie met de winkel als ophaalplek van online gekochte producten. Dit voorkomt dat kopers hun spullen bij (onbekende) buren moeten ophalen. Voor de winkelier is dit interessant, omdat de klant dan alsnog in de fysieke winkel komt. Als het op bezorging aankomt, hebben ‘consumenten steeds hogere verwachtingen. ‘Same day delivery’ en gratis verzending worden algemeen goed. Uit onderzoek blijkt dat drie van de vier mogelijke bestellingen uiteindelijk niet wordt geplaatst, omdat de consument verzendkosten moet betalen. Om gratis en snelle verzending te kunnen bieden moeten retailers hun logistieke kosten zo laag mogelijk houden. Regionale distributiecentra zijn hier het antwoord op’ (retailnews, 2 oktober 2012).

‘Winkeliers verwachten dat zij in de toekomst meer winkelruimte nodig hebben door e-commerce activiteiten. De retailers verwachten namelijk dat de winkel een belangrijke rol gaat spelen in de verwerking van online aankopen. In verband met het anders managen van de voorraad verwachten detailhandelaren dat zij in hun totale winkelnetwerk meer winkelruimte nodig hebben om spullen op te slaan’ (retailnews, 21 september 2012). Dat kan dus ook een regionaal distributiecentrum zijn op een bedrijventerrein. In dat geval zouden juist kleinere winkels mogelijk zijn. Ook kunnen er afspraken gemaakt worden met fabrikanten en/of leveranciers over rechtstreekse levering aan de klant. Gecombineerd met het afrekenen bij de lokale winkelier biedt dit juist kansen. Wel de omzet, maar niet het voorraadbeheer en de voorraadfinanciering.

Zonder dergelijke afspraken is het noodzakelijk dat bedrijven volledig inzicht hebben in hun winkelvoorraden en dat die overeenkomen met de voorraden op internet. Veel retailers die verschillende verkoopkanalen willen integreren tot één (merk)beleving voor de consument, zogenaamde omnichannelretailers, zijn echter nog lang niet zover. ‘Schort het aan de betrouwbaarheid van informatie, dan haken consumenten af. Ze vinden het niet erg om tussen negen en tien uur ’s ochtends thuis te zijn, als ze maar zeker weten dat het pakket dan wordt afgeleverd’ (retailnews, 17 september 2013). Ook is er de opkomst van ophaalbalies en ophaalpunten. Soms zelfs een kluisjeswand aan de rand van de stad, waar de forens de lokaal gekochte spullen ophaalt vooraleer hij terug naar zijn woonplaats rijdt. De nieuwe technieken veranderen het koopgedrag en de distributiestructuur (bv. virtueel passen, thuisbezorgen van in een fysieke winkel gekochte artikelen, winkelier heeft juist meer of niet meer zoveel voorraad nodig in de winkel).

- .

Ander gedrag van fabrikanten

‘Fabrikanten verkopen ook steeds vaker direct aan de consument. In dit geval dus zonder tussenkomt van de (lokale) winkelier. Een grotere omzet is niet de enige beweegreden. Bij rechtstreekse verkoop kan de fabrikant zelf data van de consument verzamelen en analyseren, zoals fysieke kenmerken, productvoorkeur en koopgedrag. Daarbij kan de fabrikant dan gemakkelijker een sterk merk creëren en behouden. Met de eigen webshop kunnen ze consumenten verder makkelijker betrekken bij innovatie, via ‘crowdsourcing’ of ‘customization’. En ze hebben de service zelf in de hand en kunnen deze verhogen’ (retailnews,16 mei 2013).

- .

Andere manieren van etalageaankleding

Er komen steeds meer aantrekkelijke manieren om leegstaande panden aan te kleden. Dat kan zijn met raamfolies waarop een winkelinrichting of juist een attractie uit de binnenstad te zien is, al dan niet met QR-codes die informatie geven over evenementen en activiteiten in de stad. Soms kunnen er via deze QR-code producten gekocht en betaald worden, waarbij het artikel thuis wordt afgeleverd. ‘Ook zijn er interactieve etalages met flatscreens en een kinectsensor. Voorbijgangers kunnen op een stip voor de etalage gaan staan om even te ‘gamen’ tijdens het winkelen. Behalve spellen kunnen de schermen ook gebruikt worden voor foto’s, filmpjes en reclame’ (retailnews, 30 augustus 2013).

Maar niet alleen de etalages van leegstaande panden worden anders aangekleed. Ook zijn er winkels die via ‘beleving’ in de etalages de klant prikkelen om de winkel binnen te stappen.

Een bijzondere vorm van etalageaankleding vormt de ‘boxverhuur aan kleine online ondernemers. Zij hebben vaak moeite met het trekken van publiek en zoeken een manier om bij de klant te komen. Webshopplatform Boqz biedt hen de mogelijkheid een box in een fysieke winkel te huren, die ze vullen met spullen uit hun eigen webshop. Dit wordt dan een winkel vol mini-etalages’ (retailnews, 30 augustus 2013).

_______________________________________________________________

Virtuele paskamer bij Zalando

Webwinkel Zalando is druk met de ontwikkeling van nieuwe technologie voor virtuele paskamers. Het zogenaamde Metail systeem helpt bezoekers bij het vinden van de juiste maat voor kleding in de online shop. Met deze ontwikkeling wil Zalando het aantal retouren reduceren. Consumenten kunnen met hun webcam en de bijbehorende software op de site van Zalando twee foto’s van zichzelf uploaden. Op basis van deze foto’s en de door de gebruiker ingevoerde meetgegevens vertelt het programma welke maat het beste past. Daarbij toont het programma ook hoe de gekozen kleding valt, waarbij aangegeven wordt of de kleding een goede pasvorm heeft of dat deze te groot is of te strak zit. Het systeem wordt momenteel getest op de productpagina’s van tweehonderd items van de eigen merken van de webwinkel. Consumenten kunnen na het virtueel passen hun foto’s delen via sociale media als Facebook en Twitter.

Bron: retailnews.nl______________________________________________

2.4 Beschouwing

Er is een grote verandering gaande in het retaillandschap met internet als grote stoorzender, maar ook als basis van veranderingen. Dit fenomeen kan aangegrepen worden om het tij gunstig te keren. De crisis is niet zozeer de veroorzaker van alle ellende in de detailhandel, maar juist de structurele veranderingen. De oplossing is dan ook zeker niet wachten tot de crisis voorbij gaat. Nee, de oplossing ligt in het inspelen op deze structurele veranderingen door aanpassing van o.a. logistieke modellen, verkooptechnieken en openingstijden. Maar ook aanpassingen in de openbare ruimte met belevingselementen zijn nodig om de klant naar het winkelgebied te trekken. Funshoppen, dat is wat de consument nog over de streep trekt om naar de stad te komen. En dat gaat dus veel verder dan alleen het winkelaanbod, maar een bepaald minimum aanbod en voldoende diversiteit is wel noodzakelijk om überhaupt in aanmerking te komen als interessant winkelgebied. Kortom, aanpassen aan de wensen van de consument. De klant is weer koning, een oude eenvoudige marketingles, want de klant heeft alternatieven te over. Met internet ligt de wereld aan zijn voeten.

Het belang van aanpassingsgerichte actie voor de retailondernemer is duidelijk. Zonder klanten in zijn winkel houdt het snel op. Maar wat is het belang voor de gemeente. Wat is het publieke belang? Is ingrijpen door de lokale overheid gewenst? Hierover gaat het volgende hoofdstuk.

3 BELANG DETAILHANDEL VOOR DE GEMEENTE

3.1 Aandeel detailhandel in lokale werkgelegenheid

Eerst iets over de lokale economie in bredere zin. De bedrijvigheid in de Kanaalzone met de haven gerelateerde -, logistieke en industriële activiteiten levert een hoge economische toegevoegde waarde op. De industrie blijft fors investeren in de havenregio. Enig punt van zorg is de energieproblematiek (schaliegas). Er is genoeg economische dynamiek al helt het wel over naar de pure technische arbeidsmarkt.

De gemeente Terneuzen telt in 2012 3.917 vestigingen, goed voor 27.448 arbeidsplaatsen.

De industrie levert de meeste banen op. Daarnaast zijn de zorgsector én de detailhandel de belangrijkste werkgevers. In de periode 1996-2010 is de werkgelegenheid per saldo stabiel gebleven, daarna neemt het aantal banen af. De werkloosheid is 7,3% in september 2013.

|

Gemeente Terneuzen |

2010 |

2011 |

2012 |

||||

|

vestigingen |

banen |

vestigingen |

banen |

vestigingen |

banen |

% banen |

|

|

Landbouw en visserij |

426 |

963 |

422 |

1.022 |

427 |

1.015 |

3,70 |

|

Industrie |

219 |

7.651 |

228 |

7.698 |

246 |

7.739 |

28,20 |

|

Bouwnijverheid |

269 |

1.716 |

274 |

1.764 |

279 |

1.688 |

6,15 |

|

Groothandel |

254 |

1.030 |

265 |

1.060 |

254 |

1.018 |

3,71 |

|

Detailhandel |

570 |

3.043 |

565 |

3.004 |

546 |

2.881 |

10,50 |

|

Horeca |

186 |

1.077 |

181 |

1.016 |

190 |

909 |

3,31 |

|

Vervoer / opslag en communicatie |

409 |

2.207 |

415 |

2.188 |

433 |

2.183 |

7,95 |

|

Financiële diensten |

78 |

385 |

67 |

404 |

65 |

368 |

1,34 |

|

Zakelijke diensten |

676 |

1.933 |

636 |

1.907 |

656 |

1.897 |

6,91 |

|

Overige diensten |

318 |

679 |

317 |

682 |

350 |

699 |

2,55 |

|

Overheden / openbaar bestuur |

8 |

1.079 |

7 |

1.044 |

7 |

1.000 |

3,64 |

|

Onderwijs |

139 |

1.307 |

132 |

1.302 |

140 |

1.341 |

4,89 |

|

Zorg en welzijn |

307 |

4.557 |

296 |

4.579 |

324 |

4.710 |

17,16 |

|

Totaal Gemeente Terneuzen |

3.859 |

27.627 |

3.805 |

27.670 |

3.917 |

27.448 |

100,00 |

Tabel 1: aantal vestigingen en banen naar sector in de gemeente

Terneuzen van 2010 t/m 2012

Detailhandel is een belangrijke pijler van de Terneuzense economie; goed voor 14% van de totale bedrijvigheid en 10,5% van de totale werkgelegenheid. In absolute zin gaat het om 546 vestigingen en 2.881 arbeidsplaatsen.

Om de diversiteit in het banenpotentieel te behouden, en dus minder afhankelijk te zijn van techniek en zorg, is het behoud van een gezonde detailhandel in de gemeente essentieel.

3.2 Detailhandel in krimpgebieden

3.2.1 Effecten bevolkingskrimp op detailhandel

‘De bevolking in Zeeuws-Vlaanderen is de laatste acht jaar licht gedaald. Uitgaande van de bevolkingsprognose van de Provincie Zeeland zal het aantal huishoudens tot 2020 licht stijgen, licht dalen in de periode 2020-2030 en na 2030 fors krimpen’ (EIB, 2013). Hoewel er in de MKBA als gevolg van de Belgische immigratie met een krimpdempingsscenario rekening wordt gehouden, blijft het inwoneraantal dalen. ‘In deze ontwikkeling staat Zeeuws Vlaanderen niet op zichzelf. Zowel in Nederland (van Delfzijl tot Heerlen) als in Europa (van Spanje tot Denemarken) hebben verschillende regio’s te maken met teruglopende inwonersaantallen en een verouderende bevolking. Momenteel is dit fenomeen alleen voorbehouden aan relatief perifere regio’s, maar in de toekomst zal het in grotere delen van Europa opduiken. Over twintig jaar heeft bijvoorbeeld meer dan de helft van de Nederlandse gemeenten te kampen met teruglopende bevolkingsaantallen’ (Bakker, 2012). De inschatting is dat op Zeeuws-Vlaams niveau de huishoudendaling in Terneuzen het laagst is in de periode tot 2040. Dit bevestigt dat de wereldwijde trend van trek naar de stad ook op lokaal niveau speelt. Deze trek naar de stad is vooral ingegeven door arbeid en voorzieningen. Bij de krimpvoorspellingen voor onze regio valt nog een nuance te maken. De lokale demografische ontwikkelingen zullen mede afhankelijk zijn van de (des)investeringen van de wereldwijde industriële spelers in de Kanaalzone. Werk trekt namelijk inwoners, mits het gebied ook aantrekkelijk is om te wonen. Daarnaast is vergrijzing een tendens waar we rekening mee moeten houden. ‘Want de gemiddelde 65-plusser besteedt 33% minder in de detailhandel dan personen tussen de 45 en 65 jaar’ (CBS).

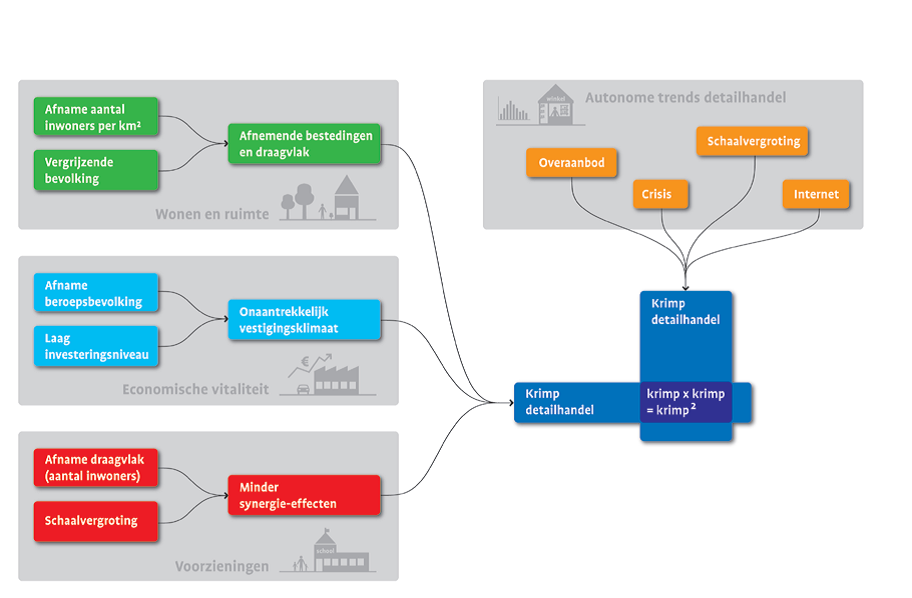

Figuur 2 schematisch overzicht effecten bevolkingskrimp op detailhandel ( DTNP, 2013)

Figuur 2 schematisch overzicht effecten bevolkingskrimp op detailhandel ( DTNP, 2013)

In opdracht van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) heeft Droogh Trommelen en Partners

(DTnP) onderzoek gedaan naar detailhandel in krimpgebieden. Doel van dit onderzoek is het verkrijgen van inzicht in de relatie tussen demografische verandering en detailhandel, en in de invloed van detailhandel op de leefbaarheid in krimpgebieden.

Het Ministerie van BZK richt zich in het programma Bevolkingsdaling op 3 pijlers: Wonen en ruimte, Economische vitaliteit en Voorzieningen. Alle 3 zijn ze relevant voor de leefbaarheid. Zoals in figuur 2 gevisualiseerd komen daar nog de autonome trends in de detailhandel bij en is het geheel in samenhang te zien.

‘Conclusie is dat de detailhandelskrimp in krimpgebieden ‘kwadratisch’ optreedt: de effecten van de structureel gewijzigde detailhandelsector worden daar versterkt met de effecten uit de 3 thema’s van het (bevolkings)krimpbeleid. De gevolgen voor de detailhandel in deze gebieden zijn dan extra ook groot (krimp x krimp = krimp²).

Samenvattend:

- .

een afnemende en vergrijzende bevolking heeft negatieve effecten voor het draagvlak van winkels

- .

de afnemende economische vitaliteit in krimpgebieden heeft negatieve effecten op het vestigingsklimaat voor winkels

- .

het verdwijnen van andere voorzieningen, zoals onderwijs, zorgt ervoor dat synergie-effecten verdwijnen’ (DTnP, 2013).

3.2.2 Effecten detailhandelskrimp op krimpgebieden

In de gemeente Terneuzen is er een positief aspect in tegenstelling tot vele andere krimpgemeenten. De economische vitaliteit staat ook hier onder spanning, denk aan het energievraagstuk, maar is vooralsnog goed te noemen. Sterker nog, er wordt volop geïnvesteerd in de havens en industrie. Een probleem is echter wel dat in krimpgebieden sprake is van een afnemende potentiële beroepsbevolking. Onvoldoende aanbod van passend personeel leidt tot een minder aantrekkelijk vestigingsmilieu voor bedrijven. Minder bedrijvigheid (werk) kan weer leiden tot werkloosheid. Het is voor de economische vitaliteit van essentieel belang dat het gebied gunstig is om arbeid te importeren. Het aantrekken van werknemers wordt eenvoudiger als het hier aantrekkelijk wonen en leven is. Een aantrekkelijk centrum met voldoende aantrekkelijk winkelaanbod speelt daar een rol in. En de cirkel is rond. Ook de Brabants-Zeeuwse werkgeversvereniging maakt zich hier sterk voor (zie bijlage 3).Een sterke en goed functionerende economische structuur en arbeidsmarkt worden gezien als belangrijke randvoorwaarden voor de leefbaarheid. Het (dreigende) vertrek van (semi)-overheidsinstellingen is een negatieve ontwikkeling, omdat het de economische structuur en de diversiteit aan arbeid negatief beïnvloedt.

Detailhandel is dus een van de basisvoorzieningen, die een belangrijke bijdrage leveren aan de leefbaarheid. Maar ook, detailhandelskrimp is een bedreiging voor de economische vitaliteit. Er ligt dus een directe relatie tussen detailhandel en de 2 andere pijlers: Wonen en ruimte en Economische vitaliteit. Zo bepaalt detailhandel mede het woon- en leefklimaat voor inwoners (én potentiële werknemers) en het vestigingsmilieu voor overige bedrijven. Het is bovendien een belangrijke werkgever voor de lokale arbeidsmarkt.

‘Het meest directe effect van het verdwijnen van winkels voor de economische vitaliteit in een gebied is het verdwijnen van het aantal arbeidsplaatsen in de detailhandelssector. Juist in gebieden met beperkte economische vitaliteit is de detailhandelssector nu nog groot (meer dan 10% van de banen, veelal lokale werknemers). Afname van het aantal winkels heeft in deze regio’s relatief grote gevolgen, met name voor lager opgeleiden. Daarnaast heeft de afname van het aantal winkels ook een indirect werkgelegenheidseffect. De aanwezigheid van winkels zorgt er namelijk voor dat er ook ruimte is voor andere bedrijven. Dit zijn enerzijds bedrijven die profiteren van de aantrekkingskracht van consumenten door de aanwezigheid van winkels (zoals horeca). Anderzijds zijn het bedrijven die de detailhandel als klant hebben (bank, accountant, schilder, etc.). Een afname van de detailhandel leidt dan ook tot minder werkgelegenheid voor dit type bedrijven. Winkelvoorzieningen dragen direct bij aan het vestigingsmilieu voor andere bedrijven. De aanwezigheid van winkels zorgt voor drukte en levendigheid in een centrum, voor een positief imago en voor een goed woon- en leefklimaat. Door het verdwijnen van winkels en toename van leegstand neemt ook het vestigingsklimaat voor andere winkels en bedrijven af’ (DTnP, 2013).

Daar komt nog bij dat een groot deel van de zelfstandige winkeliers (babyboomgeneratie) de komende jaren met pensioen gaat. Circa 40% van de zelfstandige mkb-ers is ouder dan 50, eenzesde is zelfs ouder dan 60 jaar. Meer dan voorheen gaan zelfstandigen komende jaren stoppen. Jongere generaties kunnen of willen de winkel niet automatisch overnemen. Het aantal starters is beperkt door het ongunstige toekomstperspectief. De vergrijzing leidt dus de komende jaren tot het sluiten van veel winkels zonder opvolging. Niet alleen betekent dat een toenemende leegstand maar ook een toenemende werkloosheid voor zover er personeel in dienst was.

3.2.3 Detailhandel en leefbaarheid

‘Onder het begrip leefbaarheid wordt verstaan ‘de mate waarin de leefomgeving aansluit bij de voorwaarden en behoeften die er door de mens aan worden gesteld’. Leefbaarheid is dus een subjectief begrip. Er is al veel onderzoek gedaan naar de perceptie van bewoners over leefbaarheid. Hieruit komt naar voren dat de tevredenheid met de woonomgeving (leefbaarheid) slechts in beperkte mate wordt bepaald door de aanwezigheid van winkels in de buurt. Dit geldt in heel Nederland, maar ook specifiek in krimpgebieden.

Voor de meeste bewoners is de aanwezigheid (nabijheid) van (winkel)voorzieningen geen harde randvoorwaarde voor de leefbaarheid. De beschikbaarheid (bereikbaarheid en toegankelijkheid) van voorzieningen is dat wel. Op basis hiervan kan geconcludeerd worden dat het verdwijnen van winkels niet rechtstreeks hoeft te leiden tot problemen op het gebied van leefbaarheid, mits er op aanvaardbare afstand van de woonomgeving (voldoende) winkels beschikbaar zijn.

Voor specifieke groepen kan het wegvallen van voorzieningen wel tot knelpunten leiden. Voor bewoners met een geringe mobiliteit (vaak ouderen en/of bewoners met een laag inkomen) betekent het wegvallen van winkels ook het wegvallen van de beschikbaarheid ervan. Het verdwijnen van winkels is voor hen wel een directe afname van de leefbaarheid. Bij een te klein en afkalvend draagvlak is het aanwezig houden van winkels ten behoeve van de leefbaarheid vaak geen optie (meer). Voor de kwetsbare bevolkingsgroepen, voor wie de leefbaarheid afneemt door afwezigheid van winkels, zijn dan ook andere oplossingen nodig. Het gaat hierbij om een breder sociaal-maatschappelijk vraagstuk. Mogelijk bieden op deze groepen toegespitste internettoepassingen, afhaalpunten, bezorgdiensten en woon-winkelvervoer op maat oplossingen om winkelvoorzieningen toegankelijk te houden.

Er zijn dus oplossingen voor het toch kunnen doen van aankopen ondanks de directe afwezigheid van winkels. Maar een ander aspect kan niet zomaar opgevangen worden. Winkels hebben ook een sociale ontmoetingsfunctie. Een buurthuis o.i.d. kan dit wellicht nog vervangen. Maar winkeliers hebben van oudsher een belangrijke functie in het verenigingsleven. Denk bijvoorbeeld aan sponsoring. Met het verdwijnen van winkels verdwijnt ook een deel van deze sociale infrastructuur’ (DTnP, 2013).

3.2.4 Detailhandel en beschikbaarheid

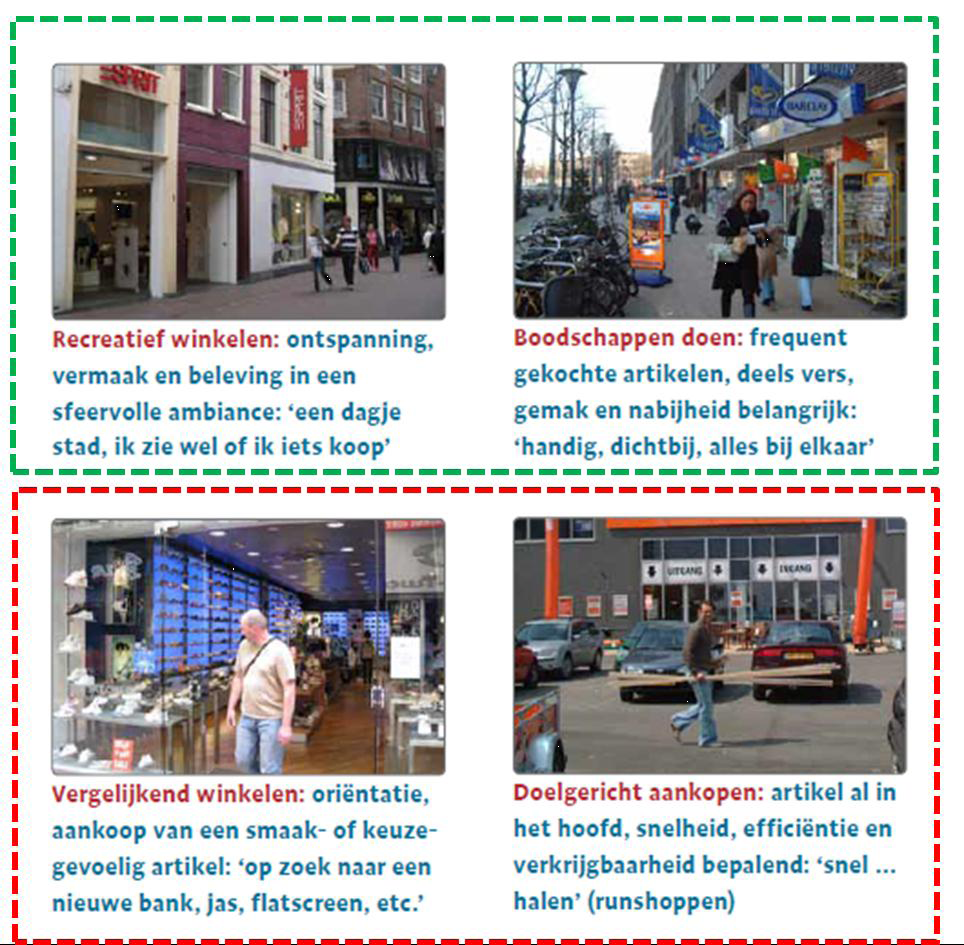

‘In veel krimpgebieden wordt (ook op afstand van de woonomgeving) de kwaliteit en compleetheid en daarmee de beschikbaarheid van winkels bedreigd. Als in een hele gemeente het winkelaanbod afkalft, komt ook de leefbaarheid voor alle (ook ‘niet kwetsbare’) groepen onder druk te staan’ (DTnP, 2013). Het is dus zaak ervoor te zorgen dat de beschikbaarheid van detailhandel in de gemeente Terneuzen overeind blijft. Maar hoe moet dat dan? Volgens DTnP moet dat door vooral te investeren in kansrijke winkelgebieden en tegelijk kansarme locaties af te bouwen, waardoor weer een gezonde en meer aantrekkelijke winkelstructuur ontstaat. Dat roept dan meteen de vraag op wat de kansrijke en wat de kansarme winkelgebieden dan zijn. Om deze vraag te beantwoorden lijkt het zinvol eerst te kijken naar de functies van winkelgebieden. De consument kiest elke keer weer zijn winkel of winkelgebied, afhankelijk van zijn motief op dat moment. Zoekt hij sfeer of vooral veel keuze? Of moet het vooral snel en efficiënt? 4 typen consumentengedrag (of bezoekmotieven) domineren:

- .

Recreatief winkelen: ontspanning, vermaak en beleving in een sfeervolle ambiance (binnensteden en andere grote centra)

- .

Vergelijkend winkelen: oriëntatie, aankoop van een smaak- of keuzegevoelig artikel (woonboulevards en factory outletcentra)

- .

Boodschappen doen: frequent gekochte artikelen, deels vers, gemak en nabijheid belangrijk (dorps-, buurt- en wijkcentra)

- .

Doelgericht kopen: artikel al in het hoofd, snelheid, efficiëntie en verkrijgbaarheid bepalend (GDV/PDV-locaties)

De ontwikkelingen in de winkelmarkt hebben verschillende gevolgen per type bezoekmotief en type winkelgebied. Kwetsbaar zijn de buurt- en dorpscentra met een te klein draagvlak, en de ‘kleurloze’ centra van middelgrote kernen. Winkelgebieden die in staat zijn in te spelen op één of meer populaire bezoekmotieven zijn kansrijk. Omdat vergelijkend winkelen (oriënteren en kopen van keuzegevoelige artikelen) meer en meer via internet gebeurt, wordt ‘beleving’ steeds belangrijker (recreatief winkelen). Dit vraagt om stedenbouwkundig aantrekkelijke gebieden met verrassend en onderscheidend aanbod, kritische massa (keuze, variëteit) en (daarmee) een groot verzorgingsgebied. Daarnaast is een prettige, bijzondere ambiance steeds meer cruciaal.

Ook in deze kansrijke centra moet overigens rekening worden gehouden met afnemende behoefte aan winkels (o.a. in aanloopzones). Mits compact en compleet (en op aanvaardbare afstand van voldoende inwoners) hebben de grote boodschappencentra goede kansen, mede door overname van de rol van kleinere centra (opschaling).

Minder makkelijk, maar cruciaal, is (delen van) winkelgebieden waar geen of onvoldoende perspectief voor is, benoemen en vervolgens af te bouwen of te bevriezen. Dit biedt extra draagvlak voor de meer kansrijke winkelgebieden. Belangrijker nog is dat niet langer zonder bedrijfseconomisch en zinvol maatschappelijk rendement wordt geïnvesteerd in winkels op kansarme locaties. Door de winkelfunctie hier actief af te bouwen, worden bovenal verloederde winkelpanden en langdurige leegstand opgeruimd. Dit levert de meest directe bijdrage aan de leefbaarheid.

De uitdaging is de leefbaarheid in gebieden te behouden en te verbeteren door een actieve aanpak van winkellocaties. Kansrijke locaties (die aantrekkelijk zijn voor consumenten en ondernemers) kunnen worden versterkt. Zo wordt voorzien in de beschikbaarheid van een compleet winkelaanbod op aanvaardbare afstand van de woonomgeving’ (DTnP, 2013).

3.3 Beschouwing

Detailhandel en winkelgebieden zijn sterk bepalend voor het woon- en leefklimaat voor inwoners, het vestigingsmilieu voor overige bedrijven en voor de lokale werkgelegenheid. Aandacht voor behoud van aanbod en kwaliteit in detailhandel lijkt dan ook vanzelfsprekend. Hoewel de aanwezigheid van winkels niet altijd direct cruciaal is voor de leefbaarheid, is dat indirect wel het geval. Sterke detailhandelsvoorzieningen hebben daarmee een sleutelpositie in het krimpbeleid. Detailhandel kan daardoor strategisch ingezet worden, bijvoorbeeld als middel om krimpgebieden leefbaar te houden. Dat vereist echter wel (maatschappelijke) keuzes van de overheid, want niet alle winkellocaties hebben nog kansen. Waar is leegstand het minst erg? In reguliere winkelgebieden, op GDV/PDV-clusters of op verspreid gelegen locaties? In alle gevallen wordt ervan uitgegaan dat er wel ergens leegstand is of ontstaat. Voor de structurele leegstand dient gezocht te worden naar oplossingen. Met ruimtelijk detailhandelsbeleid kan voor inwoners van de gemeente Terneuzen ook op langere termijn een voldoende voorzieningenniveau worden gewaarborgd. Waarbij rekening wordt gehouden met hef feit dat sommige mensen bewust kiezen om in een dorp te wonen ondanks dat voorzieningen daar minder zijn dan in de stad. Mits deze voorzieningen op aanvaardbare afstand aanwezig zijn, wordt dat niet als een probleem ervaren.

Inspanningen kunnen er mede op gericht zijn om de lokale klant bewust te maken van het feit dat de leefbaarheid in de eigen woongemeente afhankelijk is van het voorbestaan van winkels en horeca. En dat lokale bestedingen hard nodig zijn voor de overlevingskansen van deze winkels. Maar zoals eerder aangegeven, dan zal het winkelgebied toch echt iets te bieden moeten hebben. De gemiddelde lokale klant is namelijk niet gevoelig voor het behoud van het winkelaanbod. Er wordt via internet net zo makkelijk een op maat gemaakte jurk besteld die in Thailand wordt gemaakt. Gewoon vanwege het gemak.

Een dagtoerist heeft hoe dan ook geen boodschap aan behoud van het lokale winkelaanbod. Die gaat daar naar toe, waar hij zich een dag kan vermaken. Waar een totaalaanbod is van beleving met voldoende gevarieerde winkels, horeca, cultuur, evenementen, aantrekkelijk parkeren, technologische toepassingen in de openbare ruimte en ‘things to see’ oftewel ontdekplekjes.

In de gemeente Terneuzen heeft de stad Terneuzen het meeste potentieel om uit te groeien tot recreatief winkelgebied van de gemeente. Door in te zetten op een sterke centrale kern wordt voorkomen dat heel de gemeente in dat opzicht wegzakt. Zonder keuzes houden ondernemers en projectontwikkelaars de hand op de knip. Investeerders hebben behoefte aan een richting van de overheid. Het uit de weg gaan van keuzes of het ‘geleidelijk zelf laten afsterven’ leidt tot lange onzekerheid, stagnatie en leegstand. De markt heeft de richting al bepaald. De overheid kan er alleen zorg voor dragen dat deze ontwikkelrichting zich versnelt en dat er zoveel mogelijk maatschappelijke schade wordt voorkomen. Hiermee wordt ook versnippering voorkomen over te veel locaties met elk te weinig kritische massa en attractiviteit.

In regionaal opzicht heeft de stad Terneuzen ook de meeste troeven in handen om (dag)toeristen te trekken met trekkers als de Westerschelde en het sluizencomplex. Met meer bezoekers en de kansen op functiesynergie zijn investeringen eerder haalbaar en ontstaat meer draagvlak voor specialisme en kwaliteit. Maar hoe moet dat alles verbonden en verkocht worden om aantrekkelijk te zijn als winkelstad. Hoe te concurreren met omliggende winkelsteden? Verschilt de inzet van de kaarten naar gelang het schaalniveau?

Met andere woorden, hoe is de stad Terneuzen te plaatsen in de grote regio (grofweg Zeeland en het Vlaams gewest)? En hoe in Zeeuws-Vlaanderen? En op gemeentelijk niveau? Over dit onderscheid naar gelang het perspectief gaat het volgende hoofdstuk. Het zal niet verwonderlijk zijn dat hier ook een link met citymarketing te leggen valt.

4 TERNEUZEN OP SCHAALNIVEAUS

4.1 Regio +

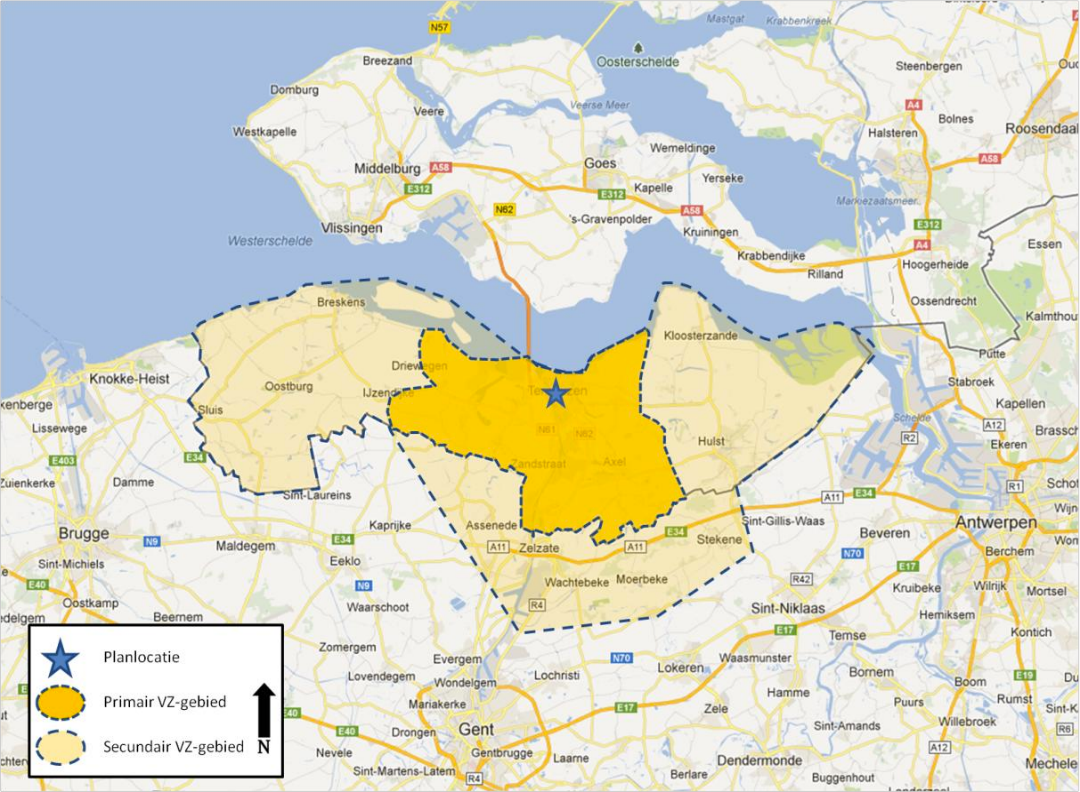

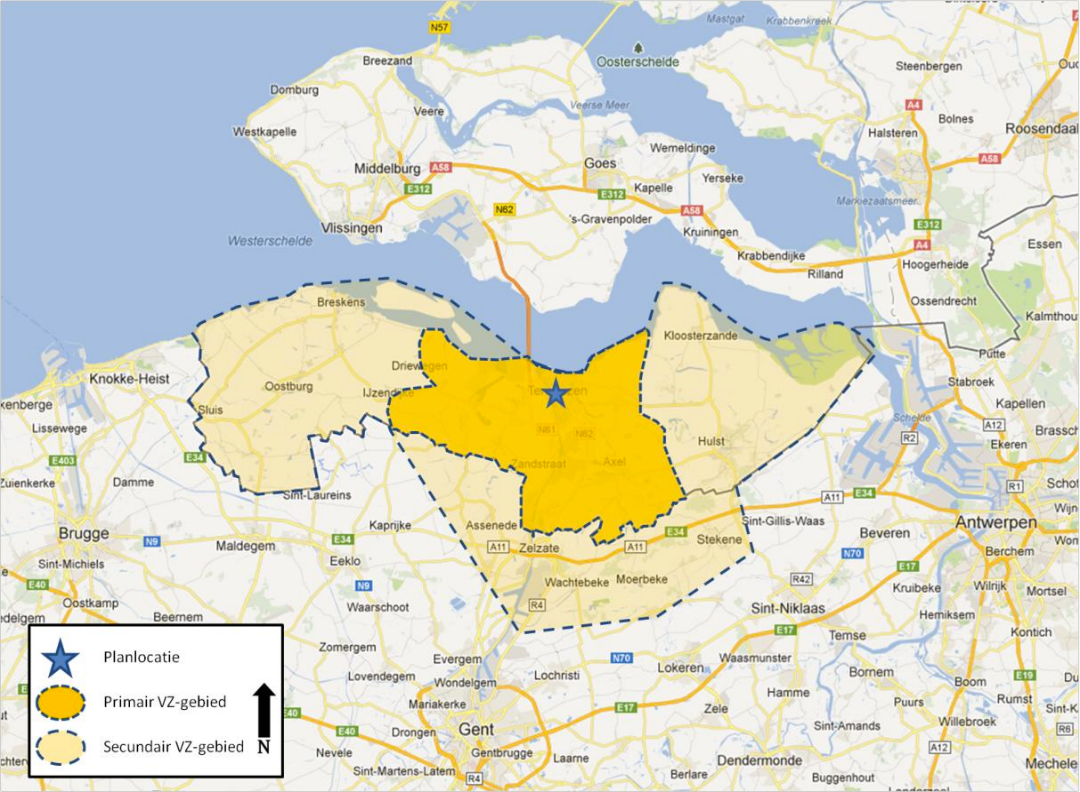

Het gedeelte van Zeeland tussen de Westerschelde en Oosterschelde in en het gedeelte van Vlaanderen wat buiten het secundaire verzorgingsgebied (> 30 km afstand) valt, noemen we regio +. Het gaat om het gebied wat niet ingekleurd is in figuur 3.

Figuur 3: Verzorgingsgebied winkelstad Terneuzen

Figuur 3: Verzorgingsgebied winkelstad Terneuzen

Bron: Basisregistratie Topografie Achtergrondkaart, 2012; bewerking Bureau Stedelijke Planning.

In deze zogenaamde grote regio plaatsen we de stad Terneuzen. Welke rol kan Terneuzen daarin spelen? Met welke ontwikkelingen in deze regio+ moeten we rekening houden?

De fysieke afstand vanuit dit gebied naar Terneuzen is niet groot. Vlissingen, Middelburg en Goes liggen op een half uur rijden van Terneuzen. De mentale afstand is echter wel groot. Het gedeelte in Vlaanderen dat in deze analyse wordt meegenomen, ligt tot op ongeveer 3 kwartier/een uur rijden van Terneuzen. Hier ook een fysieke afstand die de hedendaagse consument niet als een belemmering ervaart. Echter, met plaatsen als Antwerpen, Sint-Niklaas, Gent, Brugge en Knokke in dit gebied is de concurrentie op het eerste zicht te groot. Tenzij Terneuzen daar een heel eigen positie in kan innemen, wat een uitdaging is tegenover deze groteske, historische steden. Wat kan dan toch interessant genoeg zijn voor de consumenten in dit gebied om Terneuzen te prefereren voor een (mid)dagje ‘uit’?

4.1.1 Vlaams gewest

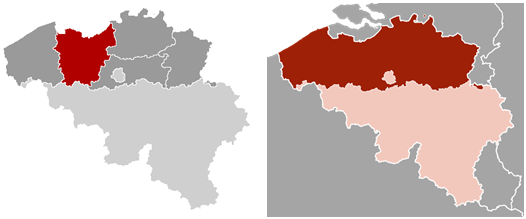

Aangezien het dagtoerisme vanuit België een interessant perspectief biedt, worden de pijlen hier eerst op gericht. Onze gemeente grenst aan België, dus is het zinvol te bezien welke detailhandelsontwikkelingen er over de grens zijn. Waar ligt de concurrentie van Terneuzen in de strijd om de spenderende Belg? Een euro kan immers maar een keer uitgegeven worden. En waar liggen de kansen van Terneuzen? In figuur 4 een kaart van België met de belangrijkste plaatsen.

Figuur 4: België in beeld met in roze het Vlaams Gewest

Figuur 4: België in beeld met in roze het Vlaams Gewest

In 2007 (DTnP) bleek al dat het kernwinkelgebied aantrekkingskracht heeft op de Belgische consument. In de loop van de jaren weten steeds meer Belgen het winkelcentrum van Terneuzen te vinden. Dit blijkt uit navraag bij de winkeliers en horecazaken en de waarneming van Belgische kentekens op de parkeerplaatsen (terwijl de toeloop naar koffieshop Checkpoint verdwenen is). De relatieve rust en het gemakkelijk kunnen parkeren in Terneuzen blijken voor de Belgische bezoekers een pré te zijn. Ook vindt de Belg ‘ons’ vriendelijk. De uitdaging is om deze Belgische bezoekers te fêteren en ze tot ambassadeurs te maken.

Terneuzen is dus in trek bij de Belgen en de uitdaging is om ook buiten het primaire en secundaire verzorgingsgebied aantrekkingskracht uit te oefenen. Hier ligt een groot potentieel aan bezoekers met 6,3 mln inwoners in het Vlaams Gewest (zie het rode gedeelte in figuur 5).

Figuur 5: het Vlaams Gewest

Figuur 5: het Vlaams Gewest

De Belgische detailhandel wordt fors uitgebreid en gemoderniseerd. Voorbeelden onder de rook van Zeeuws-Vlaanderen zijn te vinden in het West-Vlaamse Knokke-Heist, Damme en het Oost-Vlaamse Eeklo, Gent, Lokeren en Sint-Niklaas. Waarbij Knokke-Heist vooral door de combinatie met de boulevard aantrekkelijk is (dus meer in het voorjaar en de zomer) en Sint-Niklaas vooral door het overdekte Waasland Shopping Center (dus meer in het najaar en de winter).