Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR630478

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR630478/1

Regeling vervallen per 01-01-2021

Verordening op de heffing en invordering van hondenbelasting 2020

Geldend van 07-12-2019 t/m 31-12-2020

Intitulé

Verordening op de heffing en invordering van hondenbelasting 2020De raad van de gemeente Tilburg;

- gezien het voorstel van het college van burgemeester en wethouders;

- gelet op artikel 226 van de Gemeentewet;

Besluit

vast te stellen de 'Verordening op de heffing en invordering van hondenbelasting 2020'.

Artikel 1 Belastbaar feit

Onder de naam 'hondenbelasting' wordt een directe belasting geheven ter zake van het houden van één of meer honden binnen de gemeente.

Artikel 2 Belastingplicht

- 1.

Belastingplichtig is de houder van één of meer honden.

- 2.

Als houder wordt aangemerkt degene die onder welke titel dan ook één of meer honden onder zich heeft, tenzij blijkt dat een ander de houder is.

- 3.

Het houden van één of meer honden door een lid van het huishouden wordt aangemerkt als het houden van één of meer honden door een door de in artikel 231, tweede lid, onderdeel b van de Gemeentewet bedoelde gemeenteambtenaar aan te wijzen lid van dat huishouden.

Artikel 3 Maatstaf van heffing

De belasting wordt geheven naar het aantal honden dat wordt gehouden.

Artikel 4 Belastingtarief

- 1.

De belasting bedraagt per belastingjaar:

-

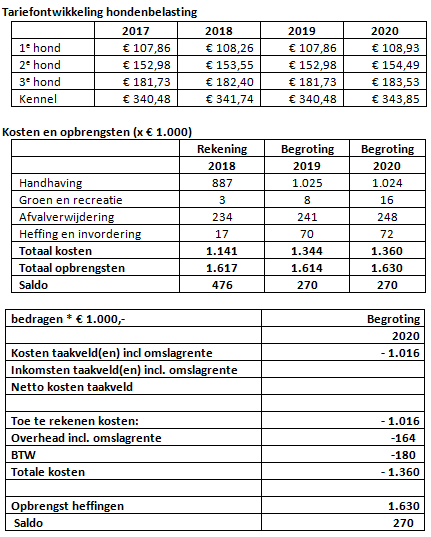

a. voor een eerste hond € 108,93;

-

b. voor een tweede hond € 154,49;

-

c. voor iedere hond boven het aantal van twee € 183,53.

- 2.

In afwijking van het eerste lid bedraagt de belasting voor honden, gehouden in kennels, per kennel per belastingjaar € 343,85. Voor de toepassing van de vorige volzin wordt onder kennel verstaan een inrichting als bedoeld in artikel 3.7, eerste lid, van het Besluit houders van dieren, bestemd en gebruikt voor het fokken van honden voor de verkoop of aflevering van nakomelingen.

Artikel 5 Belastingjaar

Het belastingjaar is gelijk aan het kalenderjaar.

Artikel 6 Wijze van heffing

De belasting wordt geheven bij wege van aanslag.

Artikel 7 Ontstaan van de belastingschuld en heffing naar tijdsgelang

- 1.

De belasting is verschuldigd bij de aanvang van het belastingjaar of, indien dit later is, bij de aanvang van de belastingplicht.

- 2.

Indien de belastingplicht in de loop van het belastingjaar aanvangt, dan wel het aantal honden in de loop van het belastingjaar toeneemt, is de belasting respectievelijk de hogere belasting ter zake van het toegenomen aantal honden, verschuldigd over zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na het tijdstip van de aanvang van de belastingplicht, respectievelijk de toename van het aantal honden, nog volle kalendermaanden overblijven.

- 3.

Indien de belastingplicht in de loop van het belasting jaar eindigt, dan wel het aantal honden in de loop van het belastingjaar vermindert, wordt geheel of gedeeltelijke ontheffing verleend voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde belasting als er in dat jaar, na het tijdstip van beëindiging van de belastingplicht respectievelijk de vermindering van het aantal honden, nog volle kalendermaanden resteren.

- 4.

Belastingbedragen van minder dan € 10,00 worden niet opgelegd. Voor de toepassing van de vorige volzin wordt het totaal van op een aanslagbiljet verenigde verschuldigde bedragen hondenbelasting of andere heffingen aangemerkt als één belastingbedrag.

Artikel 8 Vrijstellingen

De belasting wordt niet geheven ter zake van honden:

- 1.

a. die zijn opgeleid tot en dienen als assistentiehond en als zodanig door een blind persoon of een persoon met een lichamelijke en/of geestelijke beperking worden gehouden of die verblijven bij een opleider van een hulp- of geleidehondorganisatie om te worden opgeleid tot assistentiehond.

-

b. Onder assistentiehonden wordt verstaan:

-

- Een hulphond: opgeleid voor hulp aan mensen met een motorische beperking.

-

- Een signaalhond: opgeleid voor hulp aan mensen met een auditieve beperking.

-

- Een (blinde)geleidehond: opgeleid voor de begeleiding van blinden en mensen met een visuele beperking.

-

- Een epilepsiehond: opgeleid om mensen met epilepsie bij te staan en alarm te slaan bij een aanval.

-

- Een therapiehond: opgeleid voor hulp aan mensen met autisme.

- 2.

die in een hondenasiel verblijven. Onder hondenasiel wordt verstaan: aan één locatie gebonden ruimte of ruimtes bestemd of gebruikt voor het in bewaring houden van honden die zwervend zijn aangetroffen, dan wel waarvan door de eigenaar permanent afstand is gedaan, welke locatie als inrichting is aangemeld overeenkomstig artikel 3.7, eerste lid, van het Besluit houders van dieren;

- 3.

die uitsluitend ten verkoop of aflevering in voorraad worden gehouden in een inrichting als bedoeld in artikel 3.7, eerste lid van het Besluit houders van dieren;

- 4.

die jonger zijn dan drie maanden, voor zover ze tezamen met de moederhond worden gehouden;

- 5.

waarvan de houder een geldig certificaat 'politiehond' van de Koninklijke Nederlandse Politiehondenvereniging kan tonen, die gehoorzamen naar de bevelen van zijn begeleider en waarvoor de houder zich heeft verbonden om hond en begeleider op aanvraag aan de politie ter beschikking te stellen;

- 6.

waarvan de houder in het bezit is van een geschiktheidsverklaring afgegeven voor een diensthond, in eigendom van de gemeentepolitie Tilburg;

- 7.

die door de 'Stichting Hulphond Nederland' of een daarmee gelijk te stellen erkende instantie als gehandicaptenhond aan een lichamelijk of auditief gehandicapte persoon of een persoon met epilepsie of autisme ter beschikking zijn gesteld.

Artikel 9 Termijn van betaling

- 1.

In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald in twee gelijke termijnen waarvan de eerste vervalt op de laatste dag van de tweede maand volgende op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede twee maanden later.

- 2.

De Algemene termijnenwet is niet van toepassing op de in het eerste lid gestelde termijnen.

- 3.

In afwijking van het bepaalde in het eerste lid geldt, zolang de verschuldigde bedragen door middel van automatische betalingsincasso van de betaalrekening van de belastingschuldige kunnen worden afgeschreven, dat de aanslagen moeten worden betaald in 12 gelijke termijnen, waarvan de eerste termijn vervalt tussen de 24e en het einde van de maand volgende op de maand die in de dagtekening van het aanslagbiljet is vermeld en elk van de volgende termijnen telkens een maand later (eveneens tussen de 24e en het einde van de maand).

- 4.

Indien de verschuldigde bedragen als genoemd in het derde lid tweemaal achtereen niet kunnen worden geïncasseerd, vervalt voor het betreffende aanslagbiljet de mogelijkheid tot automatische betalingsincasso en gelden de betaaltermijnen zoals genoemd in het eerste lid.

Artikel 10 Inwerkingtreding, overgangsrecht en citeertitel

1. Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

2. De datum van ingang van de heffing is 1 januari 2020.

3. De 'Verordening hondenbelasting 2019' van 8 november 2018 wordt ingetrokken met ingang van de in het tweede lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

4. Deze verordening kan worden aangehaald als 'Verordening hondenbelasting 2020'.

Aldus vastgesteld in de openbare vergadering van 14 november 2019

de griffier,

de voorzitter,

Memorie van toelichting behorende bij de “Verordening hondenbelasting 2020"

Algemeen

Het artikel over het stellen van nadere regels door het college (voorheen artikel 10) is geschrapt. De aanduiding 'nadere regels' heeft een andere kwalificatie (delegatie) dan wij met de bepaling beoogden.

Artikel 11 (inwerkingtreding, overgangsrecht en citeertitel) wordt door bovenstaande vernummerd naar artikel 10.

Wijziging

Artikel 8, lid 7 is toegevoegd omdat tegenwoordig honden worden ingezet voor algemeen nut, dus op scholen, bejaardenhuizen etc. De honden hebben een training gehad en zijn erkend 'hulphond' maar vielen nog niet onder de vrijstellingen. De opgenomen vrijstellingen waren namelijk persoonsgebonden en niet voor groepen.

Tarieven

Ten opzichte van 2019 stijgen de tarieven hondenbelasting voor 2020 met 0,99 %.

Voor 2020 wordt een totale opbrengst hondenbelasting verwacht van € 1.630.000,--.

Dit is inclusief een extra te realiseren opbrengst van € 270.000,-- die is ingesteld vanwege de afspraken uit het Coalitieakkoord 2014-2018. De totale kosten bedragen naar verwachting € 1.360.000,--.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl