Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR418069

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR418069/1

Besluit van de gemeenteraad van de gemeente Veenendaal houdende regels omtrent Nota Verbonden Partijen

Geldend van 29-09-2016 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Veenendaal houdende regels omtrent Nota Verbonden PartijenInleiding

De opvatting dat de samenleving maakbaar is en dat de overheid daarin de centrale architect is ligt achter ons. Mensen nemen steeds vaker zelf het voortouw om iets te bereiken voor de samenleving en wij staan samen met onze partners voor de opgave om maatschappelijke doelstellingen te bereiken.

Mede door deze ontwikkeling kiezen wij als gemeente steeds vaker bewust voor een faciliterende rol waarin wij kaders en omstandigheden creëren, waarbinnen inwoners, maatschappelijke partners en ondernemers zaken met elkaar kunnen realiseren. Zo zijn er de afgelopen jaren om ons heen mooie voorbeelden te zien van co-creatie, zelfbeheer en het overdragen van verantwoordelijkheid.

Tegelijkertijd vinden wij als gemeente dat wij niet in alle gevallen kunnen volstaan met een faciliterende rol. Wanneer er sprake is van een te behartigen openbaar belang willen wij als gemeente vaak invloed behouden en zal er in enkele gevallen worden overgegaan tot samenwerking in een verbonden partij. Een groot deel van de gemeentelijke middelen wordt inmiddels al via verbonden partijen ingezet. Vanwege de grote bestuurlijke, beleidsmatige en financiële belangen is inzicht in en effectieve sturing op deze verbonden partijen gewenst.

Momenteel worden wij geconfronteerd met taakstellingen en omvangrijke taken via het regeerakkoord en de gevolgen van de decentralisaties. De ambtelijke organisatie zal ook hierdoor in toenemende mate samen (moeten) werken bij de realisatie van de beoogde bestuurlijke doelen. Ook zal hierdoor een steeds groter aandeel van de gemeentelijke begroting buiten de eigen organisatie worden ingezet. De gemeente zal mede met oog op deze nieuwe taken in de toekomst ook steeds naar verwachting vaker optreden als deelnemer in een verbonden partij.

Omdat de gemeente steeds vaker actief is en zal zijn als deelnemer in verbonden partijen en daarbij stuurt op afstand, groeit het belang om de integraliteit te bewaken en grip te houden op de activiteiten en realisatie van doelen. Daarom zetten wij ons zowel bestuurlijk als ambtelijk in om te komen tot verbonden partijen die maximaal bijdragen aan de lokale bestuurlijke ambities, actief sturen op risico’s en waar nodig meebewegen met bijgestelde kaders en benodigde bezuinigingen.

Duidelijke kaders en inzicht in beschikbare sturingsinstrumenten dragen bij aan het realiseren van deze ambitie.

Voor gemeenteraden, provinciale staten en algemene besturen van waterschappen is de wijziging van de Wet gemeenschappelijke regelingen (per 1 januari 2015) op twee manieren relevant.

Enerzijds kregen de vertegenwoordigende organen meer instrumenten om invloed uit te oefenen op samenwerkingsverbanden op grond van de Wet gemeenschappelijke regelingen. Anderzijds veranderde het kader voor samenwerking, wat gevolgen heeft voor vertegenwoordigende organen als deelnemer. De wijzigingen gericht op het (kunnen) uitoefenen van invloed betreffen het eerder toesturen van de jaarrekening van een gemeenschappelijke regeling, meer tijd hebben voor het opstellen van een zienswijze op de begroting van een samenwerkingsverband, het tijdig ontvangen van de algemene beleidsmatige en financiële kaders voor het komende begrotingsjaar en meer mogelijkheden voor rekenkamers of rekenkamercommissies om onderzoek te doen.

De afgelopen jaren zijn er in ons land diverse onderzoeken gedaan naar de sturing door gemeenten

van de gemeenschappelijke regelingen waaraan zij deelnemen. Gebleken is, dat de aansturing van en

de controle op de gemeenschappelijke regelingen door de gemeenteraden en colleges niet altijd goed

verloopt. In 2014 heeft de rekenkamercommissie een dergelijk onderzoek gedaan naar de verbonden

partijen waaraan de gemeente Veenendaal deelneemt. Dit resulteerde in het rapport ‘Samen werkt door sturing’.

De gemeenteraad heeft de aanbevelingen uit het rapport ‘Samen werkt door sturing’ overgenomen en het college opgedragen deze aanbevelingen uit te voeren. Daaronder valt het opstellen van een inhoudelijk beleidskader voor de beheersing van verbonden partijen op te stellen, waarin kaders worden gesteld voor het aangaan van verbonden partijen en de informatievoorziening aan de raad over de doeltreffendheid van de uitvoering. Daarnaast betrof het de sturingsmogelijkheden, governance en risicomanagement en de verantwoordelijkheidsverdeling.

Het doel van deze nota is het bieden van een dergelijk beleidskader dat de gemeente kan gebruiken voor het aangaan van verbonden partijen en het bieden van mogelijkheden om sturing te geven aan verbonden partijen, waaronder de instrumenten die de raad in kan zetten om zijn grip op verbonden partijen en dan met name gemeenschappelijke regelingen te vergroten. Dit alles om te komen tot verbonden partijen die maximaal bijdragen aan de lokale bestuurlijke ambities.

Het is goed op deze plaats te wijzen op eerdere opmerkingen van de accountant. Zo is in het accountantsverslag 2013 het volgende te lezen: “Op enkele onderdelen in de opzet en uitvoering is nog een verdere kwaliteitsslag te maken zoals het maken van afspraken met verbonden partijen over de informatievoorziening en risicomanagement, het uitgebreider inventariseren van de belangrijkste risico’s van — bij verbonden partijen — ‘op afstand’ gezette taken en het vermelden hiervan in de paragraaf verbonden partijen en/of de paragraaf weerstandsvermogen en risicobeheersing, zodat een transparante koppeling met uw interne risicomanagement wordt gelegd.”

De accountant heeft in zijn conceptverslag over 2015 de paragraaf verbonden partijen als goed gekwalificeerd; dat was ook het geval in het rapport over 2014.

Niet het minst is het van belang in deze inleiding te wijzen op de passage over ‘regionale samenwerking’ in het Raadsprogramma 2014 – 2018 ‘De kracht van Veenendaal’.

“Vanuit het principe van zelfbewustzijn en eigen kracht blijft Veenendaal een betrouwbare partner in de regio. Als het gaat om regionale samenwerking hanteren we een netwerkbenadering en richten we ons in de eerste plaats op Rhenen en Renswoude. Veenendaal heeft een scharnierfunctie in de regio en van daaruit bekijken we, afhankelijk van het beleidsterrein of vraagstuk, met welke gemeenten het beste kan worden samengewerkt. Vanuit die netwerkbenadering zet Veenendaal zich daarnaast ook in voor samenwerking in de Regio Food Valley en in de provincie Utrecht. Sturing op en informatie-uitwisseling met de samenwerkingsverbanden waar we als gemeente aan deelnemen, is belangrijk. Deze punten worden kritisch bezien en zo nodig verbeterd. Een goede invulling van de rol van de gemeenteraad en van het college is daarbij het uitgangspunt.”

In december 2015 heeft de Raad voor het openbaar bestuur (Rob) het advies ‘Wisselwerking’ gepresenteerd. Dit advies is een vervolg op het advies ‘Democratische legitimiteit van samenwerkingsverbanden’. Met het recente advies wil de Rob pragmatische handelingsperspectieven bieden die kunnen bijdragen aan het versterken van de democratische legitimiteit van regionale samenwerkingsverbanden.

De Rob meent dat het niet allemaal ‘koek en ei’ is met het regionaal bestuur in Nederland. Maar als het zelfbewustzijn over regionale samenwerking groeit, dan is de Rob voorzichtig optimistisch, dat met de grotere betrokkenheid van gemeenteraden bij regionale samenwerking op termijn de democratische legitimiteit van samenwerking zich goed kan ontwikkelen. Een en ander vraagt van alle betrokkenen een forse inzet: “Met meer aandacht van gemeenteraden voor een betere wisselwerking tussen gemeenteraden en bovengemeentelijke samenwerking wordt de democratische legitimiteit versterkt”.

Leeswijzer

In hoofdstuk 1 is er aandacht voor het begrip verbonden partijen. In het hoofdstuk wordt allereerst uitgelegd wat een verbonden partij is. Vervolgens wordt op hoofdlijnen inzicht getoond in het belang dat de gemeente momenteel in verbonden partijen heeft. Tot slot wordt een overzicht gegeven van de verschillende vormen van verbonden partijen en de wet- en regelgeving hieromtrent.

In hoofdstuk 2 worden kaders geboden voor het aangaan van een relatie met een verbonden partij. Hiertoe wordt allereerst omschreven wanneer de gemeente kiest voor het aangaan of wijzigingen van een relatie met een verbonden partij. Tot slot wordt een overzicht gegeven van de verbonden partijen van Veenendaal.

In hoofdstuk 3 worden kaders geboden voor de sturing op verbonden partijen. Hiertoe wordt allereerst omschreven wat het doel is van sturing op verbonden partijen. Vervolgens worden de rollen van de gemeenteraad, het college en de ambtelijke organisatie omschreven. Ook is een omschrijving opgenomen van de sturingsinstrumenten die de gemeenteraad, het college en de ambtelijke organisatie voorhanden hebben.

In de nota verbonden partijen zijn verschillende uitgangspunten in relatie tot verbonden partijen opgenomen. Waar uitgangspunten worden benoemd is dit expliciet aangegeven. De uitgangspunten zijn verdeeld over drie categorieën: Vertegenwoordiging in verbonden partijen (V), de keuze voor het aangaan en beëindigen van een (relatie met een) verbonden partij (A) én sturing op verbonden partijen (S). In hoofdstuk 4 zijn alle uitgangspunten van de gemeente Veenendaal nogmaals op een rij gezet.

Hoofdstuk 5 gaat ten slotte in op bestuur en toezicht (governance) en de bestuurlijke relatie tussen de gemeente en de gemeenschappelijke regeling en private verbonden partijen.

In hoofdstuk 6 is in het verlengde van hoofdstuk een afwegingskader weergegeven en beschreven ten aanzien van het aangaan van nieuwe financiële en bestuurlijke relaties. Vervolgens wordt omschreven welke stappen worden genomen indien hiervoor wordt gekozen.

De nota kent ook een aantal bijlagen.

- -

In bijlage 1 worden de privaatrechtelijke rechtsvormen en gemeenschappelijke regelingen beschreven.

- -

Bijlage 2 geeft de vijf beginselen van goed bestuur weer, zoals die zijn benoemd en beschreven door de Wetenschappelijke Raad voor het Regeringsbeleid. Deze beginselen kunnen worden beschouwd als de publieke tegenhanger van de Code Tabaksblat.

- -

In bijlage 3 worden de bestuurlijke risico’s bij vertegenwoordiging in private partijen nader uitgewerkt.

1. Het begrip Verbonden Partijen

1.2 Wat zijn verbonden partijen?

Verbonden partijen zijn organisaties waaraan de gemeente zich bestuurlijk en financieel verbindt. Verbonden partijen bestaan uit deelnemingen door de gemeente in gemeenschappelijke regelingen, NV’s, BV’s, stichtingen, verenigingen, coöperaties en Publiek Private Samenwerking constructies. Het Besluit Begroting en Verantwoording (BBV) waarin algemene regels voor de verantwoording door gemeenten en provincies staan, geeft als definitie:

Een verbonden partij [is] een privaatrechtelijke of publiekrechtelijke organisatie waarin de provincie onderscheidenlijk gemeente een bestuurlijk en een financieel belang heeft.

Financieel belang

Een financieel belang is een aan de verbonden partij ter beschikking gesteld bedrag dat niet verhaalbaar is indien de verbonden partij failliet gaat, ofwel het bedrag waarvoor aansprakelijkheid bestaat indien de verbonden partij haar verplichtingen niet nakomt. Er is sprake van een verbonden partij als de gemeente geen verhaal heeft als de partij failliet gaat, of als de gemeente aansprakelijk wordt gesteld als de partij haar verplichtingen niet nakomt.

Bij leningen en garantstellingen is geen sprake van een verbonden partij, de gemeente houdt juridisch verhaal als de partij failliet gaat. Ook bij exploitatiesubsidies is er geen sprake van een verbonden partij, het gaat om overdrachten (subsidies).

Bestuurlijk belang

Bestuurlijk belang is zeggenschap, ofwel via vertegenwoordiging in het bestuur ofwel via stemrecht. Er is sprake van bestuurlijk belang als een bestuurder of een ambtenaar van de gemeente namens de gemeente in het bestuur van de partij plaatsneemt, of namens de gemeente stemt. Bij alleen een benoemingsrecht of een voordrachtsrecht (de gemeente mag een bestuurder of commissaris in de organisatie benoemen of voordragen) is er geen sprake van een verbonden partij.

Geen verbonden partijen

De bovenstaande definitie van een verbonden partij betekent ook, dat er relaties met partijen kunnen zijn die niet onder de verbonden partijen vallen:

- ·

Er is wel sprake van een financiële betrokkenheid, maar niet van een financieel belang;

- ·

Er is sprake van uitsluitend een financieel belang;

- ·

Er is sprake van uitsluitend een bestuurlijk belang;

- ·

Er is sprake van een financieel belang en van een bestuursfunctie op persoonlijke titel.

Er is ook nog een tussenvorm, bijvoorbeeld wanneer een wethouder lid is van een bestuur en de gemeente verstrekt subsidie aan die organisatie. In de betekenis van de definitie is dat geen financieel belang, omdat de gemeente bij een faillissement niet aansprakelijk is voor de schulden van de organisatie. Het vorenstaande houdt in dat er een groot aantal gelieerde organisaties is, waarvan de zuivere verbonden partijen slechts een deel uitmaken.

1.2 Welk belang heeft Veenendaal in verbonden partijen?

Momenteel wordt een aanzienlijk deel van de gemeentelijke middelen via verbonden partijen ingezet ten behoeve van realisatie van doelen, uitvoering van processen en ondersteuning van de bedrijfsvoering. Het is daarom belangrijk dat de gemeente inzicht houdt in de kosten en de financiële risico’s die zij met de verbonden partijen kan lopen, inclusief de daaruit voortvloeiende budgettaire gevolgen. Het totaal saldo van de gemeentelijke bijdragen aan verbonden partijen bedraagt €24.185.911,-; het saldo van de begroting 2015 bedraagt € 167.185.911,- en het gaat derhalve om 14,4%.

Naast dat de gemeente verschillende financiële bijdragen verstrekt aan verbonden partijen, ontvangt de gemeente ook baten uit beleggingsdeelnemingen, heeft zij leningen of werkkapitaal verstrekt aan diverse partijen, staat zij garant voor verbonden partijen en/of bezit zij grond die in de verbonden partij is ingebracht.

Verbonden partijen voeren vaak beleid uit dat de gemeente ook zelf kan (blijven) uitvoeren. De gemeente kiest er echter voor om de uitvoering van dat beleid over te laten aan de verbonden partij. De verbonden partij is hiermee een belangrijke partner in het realiseren van doelen, maar de gemeente blijft uiteindelijk wel verantwoordelijk voor het realiseren van de beoogde doelstellingen. Omdat de gemeente uiteindelijk verantwoordelijk blijft, kan zij ook bestuurlijk risico’s lopen als zich problemen voordoen bij de verbonden partij.

1.3 Welke soorten verbonden partijen zijn er?

Er zijn verschillende soorten verbonden partijen, die kunnen worden onderverdeeld in publiekrechtelijke participaties, privaatrechtelijke participaties en publiek-private samenwerkingen (PPS). Deze soorten kunnen verder worden onderverdeeld naar verschillende vormen.

Publiekrechtelijke participaties

Bij publiekrechtelijke participaties gaat het om de deelname van de gemeente aan gemeenschappelijke regelingen. Voor het besturen van een gemeenschappelijke regeling is de Wet gemeenschappelijke regelingen (Wgr) ingesteld. De basis voor de Wgr is de Gemeentewet. Binnen de Wgr en de Gemeentewet worden de elementaire zaken geregeld, zoals het tijdig hebben van een begroting. Overige kenmerken van goed bestuur zijn transparantie, democratische verantwoording, vraaggerichtheid, effectiviteit en efficiency. De Wgr is in essentie het wettelijk kader voor de (vrijwillige) samenwerking tussen gemeenten voor de uitvoering van lokale taken.

De bedrijfsvoeringsorganisatie: nieuwe samenwerkingsvorm

Met de wijziging van de Wet gemeenschappelijke regelingen per 1 januari 2015 is een nieuwe samenwerkingsvorm geïntroduceerd: de zogenaamde bedrijfsvoeringsorganisatie op grond van art. 8 lid 3. Hiermee wordt onder meer beoogd om de publiekrechtelijke samenwerking tussen decentrale overheden te verbeteren. Voor gemeenschappelijke regelingen op het gebied van bedrijfsvoering en uitvoeringstaken is in de praktijk behoefte ontstaan aan een nieuwe samenwerkingsvorm die net als een openbaar lichaam wel rechtspersoonlijkheid heeft, maar niet belast is met de ‘zware’ bestuursstructuur (dus met een algemeen bestuur, een dagelijks bestuur en een voorzitter). De bestuursstructuur is vergelijkbaar met die van een gemeenschappelijk orgaan (enkelvoudig bestuur). Voorbeelden van bedrijfsvoeringsterreinen waarop in een bedrijfsvoeringsorganisatie kan worden samengewerkt zijn personeel, informatievoorziening, organisatie, financiën, administratie, communicatie en huisvesting (zogenaamde PIOFACH taken). Voorbeelden van uitvoeringstaken zijn het opleggen van belastingaanslagen en het invorderen van belastingen, groenvoorziening, afvalinzameling, gemeentereiniging, leerlingenvervoer en het uitvoeren van de Leerplichtwet. De gedachte is dat taken op het gebied van bedrijfsvoering naar hun aard, “vanwege hun beleidsneutrale karakter” niet vragen om een zware bestuurlijke aansturing. Dat geldt ook voor uitvoeringstaken die geen of een geringe beleidsmatige component hebben. Voor een slagvaardige aansturing van de organisatie is tegelijkertijd wel rechtspersoonlijkheid vereist.

Omschrijving bedrijfsvoeringsorganisatie

Een bedrijfsvoeringsorganisatie wordt ingesteld bij een zogenaamde collegeregeling waaraan uitsluitend colleges van B&W kunnen deelnemen. De regeling mag alleen worden getroffen “ter behartiging van de sturing en beheersing van ondersteunende processen en van uitvoeringstaken van de deelnemers.” Dit is een belangrijke beperking waarmee beoogd wordt aan te geven, dat het niet de bedoeling is dat in de bedrijfsorganisatie beleidsmatige keuzes worden gemaakt. Die keuzes horen thuis bij een gemeente of een openbaar lichaam.

Vier varianten

Er bestaan vier varianten van een gemeenschappelijke regeling, deze worden in bijlage 1 nader toegelicht. Van de vier varianten wordt de eerste variant, de regeling met een openbaar lichaam, het meest gebruikt.

Monistische bestuursverhoudingen

De Wgr is niet aangepast in verband met het inwerkingtreden van de Wet Dualisering Gemeentebestuur. De gemeenschappelijke regelingen waaraan Veenendaal deelneemt zijn dan ook langs monistische bestuursverhoudingen georganiseerd. De posities van het algemeen en dagelijks bestuur in een gemeenschappelijke regeling met een openbaar lichaam zijn dan ook vergelijkbaar met de posities van respectievelijk de raad en college voor de dualisering (2003)

Goed bestuur bij Gemeenschappelijke Regelingen

De vijf beginselen van goed bestuur zoals die zijn benoemd en beschreven door de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) kunnen worden gezien als de publieke tegenhanger van de Code Tabaksblat. Die code is bedoeld voor beursgenoteerde ondernemingen en geldt in principe niet voor publiekrechtelijke rechtspersonen.

In bijlage 2 zijn de vijf beginselen nader uitgewerkt. Het gaat om democratische legitimatie, rechtsgelijkheid, rechtszekerheid, effectiviteit en efficiency.

Indien er sprake is van vertegenwoordiging van de gemeente in een publiekrechtelijke rechtspersoon, dan beschouwt de gemeente die vijf beginselen van goed bestuur als belangrijke leidraad voor de vertegenwoordiging (Uitgangspunt V1).

Privaatrechtelijke participaties

Bij privaatrechtelijke participaties gaat het om de deelname van de gemeente in private rechtspersonen. Stichtingen, verenigingen, coöperaties, onderlinge waarborgmaatschappijen, naamloze vennootschappen (NV’s) en besloten vennootschappen (BV’s) zijn privaatrechtelijke rechtspersonen. Gemeentelijke vertegenwoordigers kunnen binnen deze rechtspersonen bestuurlijke of andere bevoegdheden uitoefenen, bijvoorbeeld als commissaris. De verschillende vormen zijn in bijlage 1 verder uitgewerkt.

Vertegenwoordiging bij private partijen

Bij privaatrechtelijke participaties is een belangrijk aandachtspunt voor de gemeente dat zij als aandeelhouder en dus als actor binnen het privaatrecht optreedt. Aan vertegenwoordiging van de gemeente in privaatrechtelijke organisaties (bijvoorbeeld als bestuurder of commissaris) zijn bestuurlijke risico’s verbonden. Om deze reden is Veenendaal behoedzaam als het gaat om gemeentelijke vertegenwoordiging in privaatrechtelijke samenwerkingsvormen waarin zij deelneemt. De bestuurlijke risico’s bij vertegenwoordiging in private partijen zijn nader uitgewerkt in bijlage 3.

Code T abaksblat

De ‘Code Tabaksblat’ is de Nederlandse corporate governance code voor beursgenoteerde bedrijven met als doel verbeterde transparantie in de jaarrekening, betere verantwoording aan de Raad van Commissarissen en een versterking van de zeggenschap en bescherming van aandeelhouders. Deze trad 30 december 2004 in werking. De Code Tabaksblat bevat zowel principes als concrete bepalingen waaronder meer dan 100 regels over onder andere taak, werkwijze, hoogte en samenstelling van de beloning van bestuurders en commissarissen. Daarnaast wordt de positie van de aandeelhoudersvergadering versterkt. De code schrijft bijvoorbeeld voor dat een commissaris niet meer dan vijf verschillende commissariaten mag hebben, bestuurders worden nog maar benoemd voor een termijn van vier jaar en de ‘gouden handdruk’ mag maximaal één jaarsalaris zijn. Bij de code geldt de ‘pas toe of leg uit’-regel: beursgenoteerde ondernemingen dienen in het jaarverslag aan te geven of zij de codevoorschriften toepassen en zo niet, waarom niet. Deze ‘pas toe of leg uit’-regel is wettelijk vastgelegd.

Per 1 januari 2009 geldt de geactualiseerde code waarin meer nadruk ligt op de manier waarop bestuurders, commissarissen en aandeelhouders hun taken in de praktijk uitoefenen, in plaats van op de wijze waarop zij hierover achteraf verantwoording afleggen.

Op private verbonden partijen is de Code Tabaksblat van toepassing. Indien er sprake is van vertegenwoordiging van de gemeente in een privaatrechtelijke rechtspersoon, dan beschouwt de gemeente de principes en de bepalingen van de Code Tabaksblat als belangrijke leidraad voor de governance (Uitgangspunt V2).

Publiek Private samenwerkingen

Publiek-private samenwerking (PPS) is een samenwerkingsverband waarbij overheid en bedrijfsleven, met behoud van eigen identiteit en verantwoordelijkheid, gezamenlijk een project realiseren op basis van een heldere taak- en risicoverdeling.

Het resultaat van de samenwerking is meerwaarde, een kwalitatief beter eindproduct voor hetzelfde geld, of dezelfde kwaliteit voor minder geld. Er ontstaat voordeel voor beide partijen. PPS kent meerdere verschijningsvormen. Het Kenniscentrum PPS van het ministerie van Financiën onderscheidt de volgende modellen: gemeentelijke grondexploitatie, concessie, zelfrealisatie, bouwclaim en joint-venture.

Deze vormen van PPS zijn in bijlage 1 verder uitgewerkt. In deze nota wordt alleen de PPS als joint-venture behandeld, omdat alleen daarbij sprake is van financiële en bestuurlijke deelneming in een rechtspersoon (en daarmee van een verbonden partij).

Het doel van een Joint Venture is het realiseren van meerwaarde en efficiëntiewinst. Dit ligt binnen bereik als gemeente en bedrijfsleven ieder datgene doen waar ze het best in zijn. Een PPS-project moet aan een aantal criteria voldoen:

- ·

Gemeente en bedrijfsleven werken samen op basis van duidelijke, contractueel vastgelegde afspraken;

- ·

Er is contractueel vastgelegd wie waarvoor verantwoordelijk is en wie welke kosten en risico’s draagt;

- ·

Het gaat om het realiseren van zowel maatschappelijke als commerciële doelen;

- ·

Beide partijen verwachten dankzij de samenwerking en de inbreng van ieders specifieke deskundigheid een beter resultaat tegen dezelfde of lagere kosten te realiseren;

- ·

Elke partij behoudt zijn eigen identiteit en verantwoordelijkheid.

Indien er wordt besloten tot het aanstellen van een gemeentelijke vertegenwoordiging in een Joint-Venture constructie, is er sprake van een financieel én een bestuurlijk belang en wordt de constructie gezien als verbonden partij.

2. Het aangaan van een verbonden partij

2.1 Wanneer kiest de gemeente voor het aangaan van een nieuwe verbonden partij?

Deelname aan een verbonden partij is een manier om een gemeentelijk doel effectiever te bereiken. Over het algemeen gaat de gemeente een relatie met verbonden partijen aan, omdat zij verwacht dat de verbonden partij dezelfde activiteiten uit kan voeren met meer efficiency, kwaliteit of continuïteit.

Daarnaast worden risico’s gespreid en gedeeld met andere eigenaren en ontstaat er een kwaliteitsvoordeel als de verbonden partij kennis in huis heeft, die de gemeente zelf niet heeft. Ook ontstaat er vaak grotere effectiviteit en bestuurlijke kracht, waardoor nieuwe activiteiten sneller kunnen worden gerealiseerd.

De gemeente kiest er bij verbonden partijen tegelijk bewust voor om zelf invloed te houden omdat de activiteiten te kwetsbaar zijn om volledig uit te besteden.

Afwegingskader

Op basis van belangrijke uitgangspunten is in hoofdstuk 6 een afwegingskader weergegeven en beschreven ten aanzien van het aangaan van nieuwe verbonden partijen.

Het afwegingskader geldt als beleidslijn wanneer de vraag speelt of de gemeente een nieuwe financiële én bestuurlijke relatie aan zou moeten gaan. Dit kader vormt een handreiking waarin het gemeentelijk beleid ten aanzien van verbonden partijen een plaats heeft gekregen. Het is geen digitaal instrument dat onafwendbaar tot een bepaalde keuze moet leiden. Een keuze voor het aangaan van een nieuwe financiële én bestuurlijke relatie zal in alle gevallen een bestuurlijk-politieke keuze moeten zijn.

De Gemeentewet bevat criteria voor de privaatrechtelijke weg. Het gebruik van privaatrechtelijke bevoegdheden is alleen toegestaan indien daarmee niet de onderliggende publiekrechtelijke regeling op onaanvaardbare wijze wordt doorkruist. Daarbij zijn, tegen de achtergrond van geschreven en ongeschreven regels van publiekrecht, inhoud en strekking van de publiekrechtelijke regeling van belang en de wijze waarop en de mate waarin daarin de belangen van burgers worden beschermd.

Van belang is of de overheid een vergelijkbaar resultaat kan bereiken door de publiekrechtelijke regeling te gebruiken. Indien dat namelijk het geval is, dan is dat een belangrijke aanwijzing dat voor de publiekrechtelijke weg gekozen moet worden, omdat deze meer waarborgen biedt voor de democratische controle en verantwoording, waardoor het overheidshandelen een grotere mate van transparantie kent.

De invloedsfeer bij private partijen is over het algemeen namelijk beperkter dan de invloedsfeer bij publiekrechtelijke partijen. Bij privaatrechtelijke participaties vertegenwoordigt de gemeente immers over het algemeen een kleiner aandeel in de organisatie. Bovendien is de doelstelling van een privaatrechtelijke instelling veelal minder gericht op publieke belangen. Daarnaast is er sprake van andere beperkende kaders.

Tegelijk kunnen privaatrechtelijke participaties in gevallen effectiever zijn om het publieke belang te behartigen. Dit bijvoorbeeld omdat andere organisatievormen soms sneller kunnen schakelen en anticiperen op de markt. In dat geval kan de gemeente geen vergelijkbaar resultaat bereiken door de publiekrechtelijke regeling te gebruiken en is het gebruik van privaatrechtelijke vormen een afweging.

Keuze tot het aangaan van een relatie met een (nieuwe) verbonden partij

Als er sprake is van bestuurlijke vertegenwoordiging in een privaatrechtelijke of een PPS-samenwerkingsvorm en als er sprake is van een financieel belang in combinatie met een bestuursfunctie op persoonlijke titel, vindt een afweging plaats over het niveau en de manier waarop aan functiescheiding wordt gedaan. Daarbij kan een keuze worden gemaakt tussen functiescheiding op bestuurlijk niveau, op ambtelijk niveau of het maken van afspraken over functiescheiding in concrete situaties. Dergelijke afspraken worden in het collegebesluit vastgelegd (Uitgangspunt V3).

Voor het benoemen van een gemeentelijke commissaris in een privaatrechtelijke verbonden partij geldt voor Veenendaal het ‘nee, tenzij principe’. Indien er toch voor wordt gekozen om een gemeentelijke commissaris te benoemen in een privaatrechtelijke verbonden partij, wordt bij de benoeming daarvan een bewuste keuze gemaakt tussen een interne gemeentelijke vertegenwoordiger en een externe gemeentelijke vertegenwoordiger. Die keuze wordt gebaseerd op de volgende criteria:

- ·

Een inschatting van het politieke en persoonlijke risico dat aan de functie is verbonden en de vakinhoudelijke kennis die nodig is om de functie van commissaris bij de specifieke verbonden partij te kunnen vervullen.

- ·

De vraag of de aansprakelijkheid voor het functioneren als commissaris een risico vormt dan wel voldoende kan worden afgedekt.

- ·

De mogelijkheid om voldoende checks and balances in te kunnen bouwen in het onderliggende proces, bijvoorbeeld door een andere wethouder verantwoordelijk te maken voor het toetsen van beleidsvoorstellen en jaarstukken dan de wethouder die de functie van commissaris vervult bij de verbonden partij waar de stukken betrekking op hebben (Uitgangspunt V4).

Verlengen of beëindigen van financiële en bestuurlijke relaties

Over het algemeen geldt dat Veenendaal een financiële en bestuurlijke relatie aangaat voor onbepaalde tijd. Dit betekent echter niet dat deze relatie zonder meer en/of stilzwijgend tot het einde der tijden wordt voortgezet.

Er zijn potentiële veranderingen die per definitie moeten leiden tot een heroverweging van de aangegane financiële en bestuurlijke relaties. De belangrijkste veranderingen c.q. ontwikkelingen die hiertoe aanleiding geven zijn:

- ·

Het (voornemen tot) beëindiging van een bestaande relatie met c.q. deelname in een verbonden partij

- ·

Een wijziging van de doelstelling(en) van een relatie c.q. verbonden partij

- ·

Een (komende) wijziging van het voortbestaan en eigenstandigheid van de relatie c.q. verbonden partij als gevolg van fusie of integratie

- ·

Een afwijking van de voorgenomen of gerealiseerde activiteiten of prestaties, nieuwe risico’s en ontwikkelingen in relatie tot het weerstandsvermogen

- ·

Een wijziging van de doelstelling(en) van de gemeente, waardoor de verbonden partij niet langer bijdraagt aan de het realiseren van de doelstelling(en)

- ·

Het realiseren van de vooraf geformuleerde gemeentelijke beleidsdoelstelling(Uitgangspunt A2).

2 Hoe wordt de verbinding aangegaan of gewijzigd?

De beslissing tot deelname aan een verbonden partij en ook de aansturing van de verbonden partij behoren primair tot de taken van het college. Een verbonden partij is immers een manier om een gemeentelijke doel te bereiken en daarmee is de beslissing tot deelname, inclusief de aansturing van de verbonden partij, een taak van het college. Een verbonden partij moet worden gezien als een collegeregeling. Deze primaire uitgangspunten zijn geregeld in artikel 160 Gemeentewet.

De wet schrijft daarnaast voor dat de raad bepaalt wat bij de publieke taak hoort en hiertoe de kaders stelt. Daarom wordt de raad bij ieder voornemen tot deelname gevraagd een oordeel te vormen over de vraag of de activiteiten die de verbonden partij voor de gemeente gaat uitvoeren wel bij het publieke belang horen. Om dit vorm te geven beslist het college over deelname, nadat de raad zijn wensen en bedenkingen kenbaar heeft gemaakt en toestemming heeft verleend. Daarnaast stelt de raad kaders bij een concreet besluit tot deelname. Hierbij kan de raad aandacht besteden aan algemene uitgangspunten en aan de manier waarop de raad betrokken en geïnformeerd wil worden. Hierbij kan de raad bijvoorbeeld aanvullende eisen stellen aan de te leveren prestaties en de rapportage hierover.

Goedkeuring door gedeputeerde staten over de oprichting van of deelneming in privaatrechtelijke organisaties is niet langer vereist (art. 160, derde lid). Het college dient nog steeds wel het ontwerpbesluit tot oprichting van of deelneming in privaatrechtelijke organisaties, aan de raad voor te leggen zodat deze wensen en bedenkingen kenbaar kan maken. De wettelijke voorkeur (art. 160, tweede lid) voor publiekrechtelijke rechtsvormen boven privaatrechtelijke rechtsvormen blijft gehandhaafd.

Betrekken van de raad

In navolging van de Gemeentewet besluit het college slechts tot oprichting van en deelneming in verbonden partijen indien dat nodig wordt geacht voor de behartiging van het openbaar belang. De raad wordt bij een voorgenomen besluit tot het aangaan van een deelneming door het college tijdig geïnformeerd en in staat gesteld zijn wensen en bedenkingen in te brengen. Ook over belangrijke wijzigingen van de deelneming wordt de raad door het college actief geïnformeerd (Uitgangspunt A3).

Zoals bij het aangaan van een deelneming wordt de raad ook bij de beëindiging daarvan tijdig geïnformeerd en in staat gesteld zijn wensen en bedenkingen ter kennis aan het college te brengen. Op deze wijze kan de raad zich uitspreken over de toekomst van de deelnemingen en blijft de zakelijke slagkracht van de gemeente onaangetast (Uitgangspunt A4).

Het moment van oprichten, wijzigen en uittreden zijn belangrijke momenten voor de gemeenteraad om invloed uit te oefenen op de relatie met verbonden partijen. Om de raad in staat te stellen om zijn kaderstellende en controlerende taak uit te voeren, maakt het college bij het aangaan, beëindigen of wijzigen van een relatie met een (nieuwe) verbonden partij voor de raad inzichtelijk:

- ·

welk publiek belang wordt behartigd

- ·

waarom betrokkenheid van de gemeente noodzakelijk is

- ·

waarom niet wordt volstaan met een rol als facilitator, subsidieverstrekker of opdrachtgever

- ·

wat de voordelen zijn van het aangaan van de verbonden partij

- ·

welke taken worden overgedragen (uitvoering/beleidsvorming) en welke consequenties dit voor de gemeente heeft

- ·

welk financieel belang in de nieuwe verbonden partij wordt belegd

- ·

hoe financieringsstromen zullen gaan lopen

- ·

hoe de bestuurlijke invloed is geborgd

- ·

welke risico’s aan de deelname zijn verbonden

- ·

waarom voor de specifieke organisatievorm is gekozen

- ·

of er sprake is van functiescheiding op bestuurlijk of ambtelijk niveau

- ·

op welke wijze verantwoording wordt afgelegd

- ·

wat het op termijn beëindigen van de relatie zal betekenen (inclusief het juridisch borgen hiervan en inzicht in de exit strategie) (Uitgangspunt A5).

Periodieke evaluatie

Iedere bestuursperiode zullen alle verbonden partijen worden geëvalueerd op nut en noodzaak. Bij deze evaluatie wordt bezien of deelname van de gemeente aan de verbonden partij nog steeds voldoende bijdraagt aan de gemeentelijke doelstelling, of de doelstellingen nog actueel zijn én of de verbonden partij naar behoren functioneert (Uitgangspunt A6).

2.3 Met welke verbonden partijen zijn wij een relatie aangegaan?

Veenendaal participeert momenteel in de onderstaande verbonden partijen. Een compleet overzicht van de verbonden partijen wordt opgenomen als bijlage bij de begroting en de jaarrekening.

|

Gemeenschappelijke Regelingen (GR) |

·Regio FoodValley ·Veiligheidsregio Utrecht (VRU) ·Recreatieschap Utrechtse Heuvelrug, Vallei- en Kromme Rijngebied ·Sociale Werkvoorziening Zuid-Oost Utrecht (IW4) ·Gemeenschappelijke Gezondheidsdienst regio Utrecht (GGD) ·Afvalverwijdering Utrecht (AVU) ·Omgevingsdienst regio Utrecht (ODRU) ·Welstand Monumenten Midden Nederland |

|

Besloten vennootschappen |

·Ontwikkelingsbedrijf Veenendaal-Oost BV (OVO) ·Duurzame Energie Veenendaal-Oost BV (DEVO) |

|

Naamloze vennootschappen |

·NV Vitens ·NV Bank Nederlandse Gemeenten ·Afvalcombinatie De Vallei (ACV) ·IW4 Beheer NV |

|

Stichtingen |

|

|

Coöperaties |

|

|

Andere rechtsvorm |

Geen |

3. Sturing op verbonden partijen

Verbonden partijen voeren vaak taken uit met een groot maatschappelijk en daarmee politiek belang. Het deelnemen in verbonden partijen levert gemeenten naast voordelen echter ook financiële en bestuurlijke risico’s op. Om de voordelen optimaal te benutten en risico’s te beheersen is het belangrijk om als gemeente voldoende aandacht te hebben voor sturing op de verbonden partijen. Tegelijk is de sturing op verbonden partijen vaak complex, waardoor gemeenten juist het gevoel van grip verliezen.

De complexiteit van sturing op verbonden partijen zit in de verminderde invloed ten opzichte van de interne organisatie, de balans tussen vertrouwen en controle, maar ook in de afhankelijkheid van regionale partners en de verbonden partij zelf. Daarnaast zit de complexiteit in de ‘dubbele petten-problematiek’ die ontstaat door tegengestelde belangen die bij verbonden partijen op kunnen treden doordat gemeente zowel eigenaar als opdrachtgever is.

Verminderde invloed en afhankelijkheid

De afstand van het bestuur van de gemeente tot de verbonden partij is vanzelfsprekend groter dan de afstand naar de eigen interne organisatie. Deze afstand zorgt voor een andere dynamiek voor de samenwerking en de aansturing, waar gemeenten rekening mee moeten houden.

Bovendien heeft de gemeente bij verbonden partijen ook vanwege de overige eigenaren in het netwerk te maken met een andere dynamiek en mogelijke tegengestelde belangen. Over het algemeen geldt, dat de gemeente in verhouding meer invloed uit kan oefenen op publiekrechtelijke participaties en minder op privaatrechtelijke organisaties. Bij publiekrechtelijke participaties vertegenwoordigt de gemeente immers over het algemeen een groter aandeel in de organisatie. Bovendien is de doelstelling van een privaatrechtelijke instelling veelal minder gericht op openbare belangen.

Om efficiënt met deze andere dynamiek om te gaan moet de gemeente voldoende inzicht in het netwerk en de verschillende belangen hebben en haar invloed op de juiste manier en na de juiste afweging uitoefenen.

Mogelijk tegengestelde belangen (dubbele petten)

Bij verbonden partijen heeft de gemeente in veel gevallen zowel het belang van eigenaar als het belang van opdrachtgever. Als eigenaar opereert de gemeente als ware zij een aandeelhouder van de organisatie. Zij formuleert in deze rol kaders voor de verbonden partij en houdt toezicht op de realisatie binnen de gestelde kaders. Hierbij ligt de nadruk op het bewaken van de continuïteit van de verbonden partij en het beheersen van de risico’s die daarmee gepaard gaan. Zo kan het verhogen van de inwonerbijdrage of het verzoeken tot een aanvullende bijdrage bijvoorbeeld bijdragen aan de continuïteit van de verbonden partij.

Als opdrachtgever opereert de gemeente als klant van de verbonden partij. In deze rol formuleert de gemeente afspraken over te leveren producten en diensten en bewaakt zij de prijs, kwantiteit en kwaliteit hiervan. Deze diensten dragen bij aan de realisatie van de gemeentelijke bestuurlijke doelen. In deze rol is de gemeente juist gebaat bij lage kosten en het verhogen van de inwonerbijdrage draagt hier vanzelfsprekend juist niet aan bij.

Tussen beide rollen ontstaan (mogelijk) tegengestelde belangen, omdat wat goed is voor de continuïteit (eigenaar) van de verbonden partij niet altijd bijdraagt aan het realiseren van de gemeentelijke doelen (opdrachtgever). Ook kunnen er tegengestelde belangen ontstaan omdat de ambitie van de verbonden partijen afwijkt van de gemeentelijke ambitie. Steeds als er tegengestelde belangen ontstaan en bestuurlijke besluitvorming nodig is, zal een bestuurlijke afweging binnen de gemeente moeten volgen.

Inzicht in sturing

De kunst van effectieve sturing op verbonden partijen is het op de juiste manier toepassen van de verschillende sturingsinstrumenten vanuit de juiste rol en de juiste afweging. Dit alles met inachtneming van de verminderde invloed, afhankelijkheid en dynamiek van het netwerken én de mogelijk tegengestelde belangen. De sturing op verbonden partijen vindt het meest effectief plaats, als de gemeenteraad, het college en de ambtelijke organisatie vanuit de eigen rol blijven opereren.

Dit hoofdstuk geeft inzicht in de rol van zowel de gemeenteraad, het college als de ambtelijke organisatie in de sturing op verbonden partijen. Daarnaast geeft dit hoofdstuk inzicht in de instrumenten die zij hebben om hun rol in te vullen en daarmee de sturing op verbonden partijen vorm te geven en te versterken.

3.1 Wat willen wij met sturing op verbonden partijen bereiken?

Het uitgangspunt blijft gelijk ongeacht of het college ervoor kiest om taken binnen de interne ambtelijke organisatie of bij verbonden partijen te beleggen: de gemeentelijke begrotingsdoelstellingen moeten met minimale risico’s zo efficiënt en effectief mogelijk worden gerealiseerd.

Met de sturing op verbonden partijen wil de gemeente dan ook in de kern bereiken, dat de verbonden partij de overeengekomen opdracht realiseert binnen de daarover afgesproken beleidsinhoudelijke en financiële kaders. Om dit mogelijk te maken dient de verbonden partij kansen en bedreigingen tijdig te signaleren en hier door middel van risicomanagement op te sturen. Daarnaast moet zij rechtmatig opereren, adequaat reageren op nieuwe ontwikkelingen en transparant zijn in de informatievoorziening. Op het moment dat blijkt dat de verbonden partij niet in staat is om het bovenstaande te realiseren zal bijsturing vanuit de gemeente plaats moeten vinden.

De gemeenteraad, het college en de ambtelijke organisatie hebben allen een eigen rol in relatie tot de verbonden partijen.

3.2 Welke rollen hebben de gemeenteraad, het college en de ambtelijke organisatie?

Rol van de gemeenteraad

De gemeenteraad heeft binnen de gemeente een kaderstellende en controlerende taak. De raad stelt de bestuurlijke kaders vast door middel van met name de gemeentelijke begroting. De gemeentelijke begroting vormt samen met de gemeentelijke jaarrekening de basis voor de controlerende taak. De verbonden partij is immers slechts een (gezamenlijk) middel om de (lokale) bestuurlijke ambities te realiseren en moet worden gezien als ware het een afdeling van de gemeente.

De controlerende taak met betrekking tot verbonden partijen houdt in, dat de gemeenteraad controleert of de verbonden partij de afgesproken taak binnen de gestelde kaders uitvoert én of het college dit goed bewaakt en waar nodig bijstuurt.

Kernvragen voor de raad zijn in deze context of de doelstellingen van de verbonden partij (nog steeds) corresponderen met die van de gemeente. Of de doelstellingen van de gemeente via de verbonden partijen binnen de kaders worden gerealiseerd en of er aanleiding is om de deelname aan of sturing op de verbonden partij te wijzigen of te beëindigen.

Rol van het college

Het college is verantwoordelijk voor de uitvoering van de gemeentelijke begroting binnen de bestuurlijke kaders. Het college kiest er in enkele gevallen vanuit efficiency, effectiviteit of andere overwegingen voor om de uitvoering van dat beleid over te laten aan een verbonden partij.

Indien het college kiest voor uitvoering door een verbonden partij, is het de taak van het college om als opdrachtgever zicht te houden op de uitvoering, prestaties, kosten en risico’s van de verbonden partij. In relatie tot verbonden partijen heeft het college bovendien als eigenaar de taak om de continuïteit en de risico’s van de verbonden partij te bewaken en te beheersen en hier waar nodig op bij te sturen.

Tegelijk komt het college bij verbonden partijen meer op afstand te staan van de uitvoering. Hierdoor heeft het college in verhouding tot de interne organisatie minder directe invloed en meer aandacht voor toezicht en verantwoording.

Het college heeft daarnaast de taak om de gemeenteraad goed te informeren over het reilen en zeilen van de verbonden partijen. Bovendien is het belangrijk dat het college raadsleden vroegtijdig betrekt bij belangrijke besluiten of ontwikkelingen. In feite is er voor de informatieplicht van het college richting de gemeenteraad geen verschil tussen taken die zijn belegd binnen de eigen organisatie of die van een verbonden partij.

Rol van de ambtelijke organisatie

De ambtelijke organisatie heeft een belangrijke rol om het bestuur optimaal in staat te stellen om op verbonden partijen te sturen. Zij ondersteunt het bestuur met informatieverstrekking, advisering en onderhoudt contact met de verbonden partij.

Naast de bestuurlijke afstemming met de verbonden partij vindt er ambtelijke afstemming en beheersing over producten en diensten plaats. Ook komen er gedetailleerde afspraken met de verbonden partij. De ambtelijke organisatie werkt hierbij met betrekking tot publiekrechtelijke participaties waar mogelijk samen met gemeenten in de provincie c.q. de regio en organiseert samenwerking tussen gemeenten.

3.3 Wat zijn de sturingskaders bij verbonden partijen?

De sturing op onze verbonden partijen is op hoofdlijnen gebaseerd op de gestelde kaders in de begroting en deze nota Verbonden Partijen.

De gemeentelijke begroting

Via de gemeentelijke begroting stelt de gemeenteraad de bestuurlijke kaders voor de eigen gemeente vast. In de begroting zijn de beleidsinhoudelijke ambities en financiële kaders opgenomen. De begroting omvat ook de beleidsgebieden waar verbonden partijen worden ingezet.

De gemeenteraad kan met het aanpassen van de gemeentelijke kaders (bijvoorbeeld bij de Kadernota) invloed uitoefenen op de begroting en doelstellingen van de verbonden partij. Zo kan de gemeenteraad besluiten om te intensiveren of extensiveren op de beleidsgebieden waarop verbonden partijen actief zijn. Het is vervolgens opnieuw aan het college om invulling te geven aan de (bijgestelde) kaders. Het is ook aan het college om actief te communiceren indien de ambities binnen de (bijgestelde) kaders niet gerealiseerd (kunnen) worden.

De nota V erbonden P artijen

In deze nota verbonden partijen wordt vastgesteld welke normen zoals transparantie en vraaggerichtheid voor goed bestuur minimaal worden gehanteerd in relatie tot verbonden partijen. Met de nota stelt de raad kaders vast en geeft de raad aan hoe hij wenst te worden geïnformeerd.

3.4 Waaruit bestaat de sturingsinformatie?

De gemeenteraad kan zijn kaderstellende en controlerende rol alleen uitvoeren wanneer hij voldoende inzicht heeft in de verbonden partijen. Hoe succesvol de gemeenteraad zijn rol invult is daarom grotendeels afhankelijk van de beschikbare informatie.

Zoals opgenomen in hoofdstuk 2.2 van deze nota wordt de gemeenteraad betrokken bij het aangaan en beëindigen van een relatie met een (nieuwe) verbonden partij. Zodra de relatie is aangegaan wordt de gemeenteraad door middel van verschillende documenten geïnformeerd over de verbonden partijen, om zo zijn controlerende taak te kunnen uitvoeren:

- ·

De gemeentelijke planning & control cyclus (Begroting, Bestuursrapportage en Jaarrekening)

- ·

De planning & control documenten van de verbonden partij (Begroting en Jaarrekening)

Frequentie informatie en sturing afhankelijk van risicoprofiel

Onze verbonden partijen lopen sterk uiteen in (financiële) omvang en vorm. Hierdoor variëren ook de gemeentelijke belangen en risico’s sterk. Het toezichtarrangement dient binnen de organisatie om op basis van de risicoanalyse vorm en inhoud te geven aan de aansturing, het beheer en de control van de specifieke, financiële en bestuurlijke relatie. Het toezichtarrangement zorgt ervoor dat kansen en bedreigingen bij verbonden partijen tijdig worden gesignaleerd en dat hierop adequaat wordt gereageerd (Uitgangspunt S1).

Om te komen tot sturingsinformatie die recht doet aan de omvang en risico’s van de verbonden partij, wordt gewerkt met drie ‘pakketten’: (1) het Basis pakket, (2) het Plus pakket en (3) het Plusplus pakket (Uitgangspunt S2).

Op basis van een risicoanalyse worden de verbonden partijen ingedeeld in de verschillende pakketten. Des de groter het bestuurlijk en/of financieel risico is dat wordt gelopen bij een verbonden partij, des de intensiever zijn de sturing op de partij en de informatievoorziening aan de gemeenteraad.

Besluit Begroting en Verantwoording

Het is expliciet geregeld dat een verbonden partij een financieel belang én een bestuurlijk belang vertegenwoordigt. Indien het alleen om een financieel belang gaat, dan is er geen sprake van een verbonden partij. Uit de Nota van toelichting op het Besluit Begroting en Verantwoording kan worden afgeleid dat een organisatie waarin alleen een financieel belang bestaat als bedoeld in de hiervoor beschreven definitie, dit belang moet worden opgenomen in de paragraaf weerstandsvermogen. Indien het alleen gaat om een bestuurlijk belang moet dit worden beschreven in een programma en product.

Verdere bepalingen zijn:

- ·

Artikel 5 BBV schrijft voor dat verbonden partijen niet geconsolideerd worden in de begroting en in de jaarstukken.

- ·

Artikel 9 lid 2 BBV regelt dat verbonden partijen verplicht moeten worden opgenomen in een aparte paragraaf Verbonden Partijen. Het is daarmee onderdeel van de begroting en jaarrekening.

Artikel 15 BBV schrijft het volgende voor:

- 1.

De paragraaf betreffende de verbonden partijen bevat ten minste:

- a.

de visie op en de beleidsvoornemens omtrent verbonden partijen;

- b.

b. de lijst van verbonden partijen, die wordt onderverdeeld in:

- a.

gemeenschappelijke regelingen;

- b.

vennootschappen en coöperaties;

- c.

stichtingen en verenigingen, en,

- d.

overige verbonden partijen;

- a.

- c.

de lijst van verbonden partijen.

- 2.

In de lijst van verbonden partijen wordt ten minste de volgende informatie opgenomen:

- a.

de wijze waarop de provincie onderscheidenlijk de gemeente een belang heeft in de verbonden partij en het openbaar belang dat ermee gediend wordt;

- b.

het belang dat de provincie onderscheidenlijk de gemeente in de verbonden partij heeft aan het begin en de verwachte omvang aan het einde van het begrotingsjaar;

- c.

de verwachte omvang van het eigen vermogen en het vreemd vermogen van de verbonden partij aan het begin en aan het einde van het begrotingsjaar;

- d.

de verwachte omvang van het financiële resultaat van de verbonden partij in het begrotingsjaar;

- e.

de eventuele risico’s, als bedoeld in artikel 11, eerste lid, onderdeel b , van de verbonden partij voor de financiële positie van de provincie onderscheidenlijk gemeente.

- a.

De paragraaf Verbonden Partijen is daarmee ook kaderstellend. De betekenis daarvan is echter onder meer afhankelijk van de vraag of er een door de raad vastgestelde actuele nota Verbonden Partijen aanwezig is die een zelfstandige kaderstellende rol heeft. Als dat zo is, kan de paragraaf Verbonden partijen in de begroting zich beperken tot de hoofdlijnen en de stand van zaken m.b.t. het beleid.

Artikel 36 BBV omvat de bepaling dat kapitaalverstrekkingen en leningen aan deelnemingen, gemeenschappelijke regelingen en overige verbonden partijen afzonderlijk op de balans worden opgenomen onder de Financiële vaste activa.

Vanwege de verhouding met een verbonden partij kunnen ook de bepalingen in het BBV inzake resultaat en voorzieningen van toepassing zijn voor de gemeentelijke begroting en verantwoording. Zo worden exploitatiebijdragen aan de verbonden partij (zoals een bedrag per inwoner, een vergoeding voor een prestatie volgens kostprijsmodel c.q. cafetariamodel e.d.) opgenomen in het programma c.q. product waar beleidsmatig het openbaar belang van de verbonden partij aan verbonden is.

En indien op grond van een concrete gebeurtenis een risico wordt voorzien, dat het financieel belang in een verbonden partij gaat leiden tot een verlies op het ingebrachte kapitaal, de verstrekte lening of indien het leidt tot een verplichting en dit risico is kwantificeerbaar, dan zal daarvoor een voorziening moeten worden gevormd in de jaarrekening van de gemeente. Hierbij gelden de algemene regels met betrekking tot voorzieningen als opgenomen in artikel 44 BBV. Indien het risico niet kwantificeerbaar is moet er een toelichting worden opgenomen in de risicoparagraaf.

Basis pakket

Verbonden partijen waarbij de gemeente een laag bestuurlijke en financiële risico’s loopt worden ingedeeld in het Basis pakket. De gemeenteraad wordt over verbonden partijen in dit pakket geïnformeerd bij in de begroting en jaarrekening. Dit gebeurt in de paragraaf verbonden partijen. De paragraaf Verbonden partijen gaat in op de volgende hoofdvragen:

- ·

Is er sprake van een (voorgenomen) verandering in de huidige relatie?

- ·

Is er sprake van een (voorgenomen) verandering in de doelstelling van de verbonden partij?

- ·

Is er sprake van een (voorgenomen) verandering in het voortbestaan en/of de eigenstandigheid als gevolg van fusie of integratie?

- ·

Is er sprake van een afwijking van de voorgenomen of gerealiseerde activiteiten en prestaties?

- ·

Zijn er nieuwe risico’s of ontwikkelingen in relatie tot het weerstandsvermogen?

- ·

Is er sprake van nieuw of gewijzigd beleid bij de gemeente?

- ·

Zijn de beoogde beleidsdoelstellingen gerealiseerd?

Indien, gelet op het tijdschema voor het opstellen van de jaarstukken, (nog) geen definitieve jaarrekening van een organisatie beschikbaar is, dan wordt bij het opstellen van de paragraaf verbonden partijen en het overzicht van verbonden partijen uitgegaan van de meest recente prognoses voor de relevante gegevens.

Daarnaast wordt de begroting van gemeenschappelijke regelingen ter zienswijze aan de gemeenteraad voorgelegd. Vanzelfsprekend wordt de gemeenteraad op basis van de actieve informatieplicht van het college geïnformeerd als zich tussentijds belangrijke ontwikkelingen voordoen.

Plus pakket

Verbonden partijen waarbij de gemeente een gemiddeld bestuurlijk of financieel risico loopt worden ingedeeld in het Plus pakket. Aanvullend op het Basis pakket wordt de gemeenteraad ook bij de gemeentelijke Bestuursrapportage geïnformeerd over deze verbonden partijen. Daarnaast zal de bestuurlijke en ambtelijke overleg frequentie met deze verbonden partijen hoger zijn dan bij de partijen in het basispakket. Ook worden deze verbonden partijen ook periodiek geagendeerd in het college.

Plusplus pakket

Verbonden partijen waarbij de gemeente een hoog bestuurlijk en financieel risico loopt worden ingedeeld in het Plusplus pakket. Aanvullend op het Plus pakket wordt de bestuurlijke en ambtelijke overleg frequentie met deze verbonden partijen verder opgevoerd.

3.5 Sturing op verbonden partijen door de gemeenteraad (kaderstellend en controlerend)

Op basis van de hierboven beschreven sturingsinformatie kan de gemeenteraad bepalen of de doelstellingen van de verbonden partijen nog steeds corresponderen met die van de gemeente, of de doelstellingen binnen de kaders worden gerealiseerd en of er aanleiding is om de deelname aan of de sturing op de verbonden partij te wijzigen of te beëindigen. Hierbij kan de gemeenteraad zijn kaderstellende en controlerende taak invullen door gebruik te maken van wettelijke instrumenten, te weten zienswijzen, moties, amendementen en vragen op grond van het Reglement van orde.

Zienswijzen kunnen worden uitgebracht op de begroting van de gemeenschappelijke regelingen, die jaarlijks ter zienswijze aan de gemeenteraad worden voorgelegd. Daarnaast kan de raad moties en amendementen uitbrengen tijdens de behandeling van de eigen begroting, bestuursrapportage en jaarrekening, waarin de verbonden partijen zoals hierboven beschreven worden opgenomen. Tot slot kunnen de raadsleden vragen stellen om aanvullende informatie te verkrijgen.

Planning en controlcyclus

De meest relevante wijzigingen van de Wgr (per 1 januari 2015) in het kader van de planning en controlcyclus die tevens de positie van de gemeenteraden versterken zijn:

- ·

het dagelijks bestuur van het openbaar lichaam, het bestuur van het gemeenschappelijk orgaan en het bestuur van de bedrijfsvoeringsorganisatie moeten de algemene en financiële kaders voor het volgende begrotingsjaar uiterlijk voor 15 april aanbieden aan de raden van de deelnemende gemeenten, zodat deze informatie beschikbaar is tijdens de behandeling van de voorjaarsnota (art. 34b Wgr);

- ·

de jaarrekening, met verslag van de accountant, moet eveneens uiterlijk voor 15 april worden aangeboden aan de raden;

- ·

de termijn waarbinnen de raad een zienswijze kan indienen op de ontwerpbegroting van een samenwerkingsverband is met twee weken verlengd naar acht weken (art. 35 Wgr). De vastgestelde begroting van het samenwerkingsverband moet daarom uiterlijk op 1 augustus toegezonden worden aan de provincie;

- ·

lokale rekenkamers en rekenkamercommissies hebben meer mogelijkheden om onderzoek te doen naar samenwerkingsverbanden die krachtens de Wgr zijn ingesteld. Rekenkamercommissies kregen dezelfde onderzoeksbevoegdheden die rekenkamers al hebben. Een rekenkamer of -commissie heeft onderzoeksbevoegdheid zodra het belang van alle deelnemende gemeenten de grens van 50% overschrijdt.

3.6 Sturing op verbonden partijen door het college en de ambtelijke organisatie (uitvoering)

De verschillende verbonden partijen van de gemeente zijn verdeeld over de portefeuilles van de collegeleden. Niettemin blijft het college als collectief verantwoordelijk voor alle verbonden partijen.

De effectiviteit van sturing op verbonden partijen door het college is mede afhankelijk van het aandeel van de gemeente in de verbonden partij en de positie die zij inneemt binnen het bestuur. Daarnaast heeft gemeentelijke vertegenwoordiging een versterkend effect op het kunnen uitoefenen van voldoende invloed en/of sturing en het adequaat kunnen invullen van democratische controle. Daarom kiest Veenendaal er voor om vertegenwoordigd te zijn in het bestuur van publiekrechtelijke en publiek private rechtspersonen waarin zij deelneemt (Uitgangspunt V5).

Omdat er aan vertegenwoordiging van de gemeente in privaatrechtelijke organisaties bestuurlijke risico’s zijn verbonden, kiest de gemeente hier alleen voor als kan worden aangetoond dat juist vertegenwoordiging in een privaatrechtelijke rechtspersoon het publieke belang dient voor de gemeente (Uitgangspunt V6).

Koppeling met risicomanagement

Het college registreert risico’s die zich voordoen bij verbonden partijen die tevens effect kunnen hebben op de gemeente in het kader van risicomanagement. Bovendien ziet het college bij voorkeur dat gemeenschappelijke regelingen op eenzelfde wijze omgaan met risicomanagement, waarbij de gemeenschappelijke regeling zelf zorg draagt voor voldoende weerstandsvermogen en zal hier op sturen (Uitgangspunt S3).

Stuurbaarheid op p lanning & c ontrol documenten en inwonerbijdrage

Om invloed uit te kunnen oefenen op de begroting van de verbonden partijen is het belangrijk dat de planning & control cyclus van de verbonden partij aansluit op de planning & control cyclus van de gemeente(n). Met oog hierop stuurt het college bij publiekrechtelijke participaties aan op aansluiting van deze cycli. Dit betekent bijvoorbeeld dat externe bestuursrapportages en jaarrekeningen van gemeenschappelijke regelingen op tijd beschikbaar zijn voor verwerking in de lokale planning & control documenten (Uitgangspunt S4).

Bestuurlijke advisering

Beleidsadviseurs voorzien collegeleden van adviezen op bestuurlijke (vergader-)stukken. In integrale adviezen verbinden zij het eigenarenbelang en het opdrachtgeversbelang. Daarnaast adviseren zij de bestuurders in relatie tot de informatieplicht. Om te komen tot kwalitatieve adviezen staan de adviseurs waar nodig in contact met de verbonden partij, (sub-)regionale en lokale collega’s. De adviseurs richten zich daarbij hoofdzakelijk op het belang van de gemeente. Bij het Plus en Plusplus pakket wordt de frequentie van het ambtelijk contact met de verbonden partij opgevoerd (Uitgangspunt S5).

(Sub)regionale samenwerking

Waar mogelijk wordt intensieve samenwerking georganiseerd met regionale collega’s, om de bestuurders zo gezamenlijk van adviezen te voorzien. Dit kan enerzijds vorm worden gegeven aan de hand van het adoptieprincipe, waarbij een kleine groep ambtenaren verantwoordelijk is voor regionale advisering, maar kan ook minder vergaande vormen aannemen. Deze samenwerking wordt aangegaan, om zo te komen tot efficiencywinst, vergrote slagkracht, nauwere samenwerking met de verbonden partij en een structurele kwalitatieve doorontwikkeling binnen het netwerk (Uitgangspunt S6).

4. Uitgangspunten sturing op verbonden partijen

De uitgangspunten zijn verdeeld over drie categorieën: Vertegenwoordiging in verbonden partijen (V), de keuze voor het aangaan en beëindigen van een (relatie met een) verbonden partij (A) én sturing op verbonden partijen (S).

Vertegenwoordiging in verbonden partijen

Uitgangspunt V1

Uitgangspunt V2 :

Uitgangspunt V3 :

Uitgangspunt V4 :

Voor het benoemen van een gemeentelijke commissaris in een privaatrechtelijke verbonden partij geldt voor Veenendaal het ‘nee, tenzij principe’. Indien er toch voor wordt gekozen om een gemeentelijke commissaris te benoemen in een privaatrechtelijke verbonden partij, wordt bij de benoeming daarvan een bewuste keuze gemaakt tussen een interne gemeentelijke vertegenwoordiger en een externe gemeentelijke vertegenwoordiger. Die keuze wordt gebaseerd op de volgende criteria:

- ·

Een inschatting van het politieke en persoonlijke risico dat aan de functie is verbonden en de vakinhoudelijke kennis die nodig is om de functie van commissaris bij de specifieke verbonden partij te kunnen vervullen.

- ·

De vraag of de aansprakelijkheid voor het functioneren als commissaris een risico vormt dan wel voldoende kan worden afgedekt.

- ·

De mogelijkheid om voldoende checks and balances in te kunnen bouwen in het onderliggende proces, bijvoorbeeld door een andere wethouder verantwoordelijk te maken voor het toetsen van beleidsvoorstellen en jaarstukken dan de wethouder die de functie van commissaris vervult bij de verbonden partij waar de stukken betrekking op hebben.

Uitgangspunt V5 :

Uitgangspunt V6 :

Keuze voor het aangaan en beëindigen van een (relatie met een) verbonden partij

Uitgangspunt A1 :

Uitgangspunt A 2 :

Er zijn potentiële veranderingen die per definitie moeten leiden tot een heroverweging van de aangegane financiële en bestuurlijke relaties. De belangrijkste veranderingen c.q. ontwikkelingen die hiertoe aanleiding geven zijn:

- ·

Het (voornemen tot) beëindiging van een bestaande relatie met c.q. deelname in een verbonden partij

- ·

Een wijziging van de doelstelling(en) van een relatie c.q. verbonden partij

- ·

Een (komende) wijziging van het voortbestaan en eigenstandigheid van de relatie c.q. verbonden partij als gevolg van fusie of integratie

- ·

Een afwijking van de voorgenomen of gerealiseerde activiteiten of prestaties nieuwe risico’s en ontwikkelingen in relatie tot het weerstandsvermogen

- ·

Een wijziging van de doelstelling(en) van de gemeente, waardoor de verbonden partij niet langer bijdraagt aan de het realiseren van de doelstelling(en)

- ·

Het realiseren van de vooraf geformuleerde gemeentelijke beleidsdoelstelling

Uitgangspunt A 3 :

Uitgangspunt A 4 :

Uitgangspunt A 5 :

Om de raad in staat te stellen om zijn kaderstellende en controlerende taak uit te voeren, maakt het college bij het aangaan, beëindigen of wijzigen van een relatie met een (nieuwe) verbonden partij voor de raad inzichtelijk:

- ·

welk publiek belang wordt behartigd

- ·

waarom betrokkenheid van de gemeente noodzakelijk is

- ·

waarom niet wordt volstaan met een rol als facilitator, subsidieverstrekker of opdrachtgever

- ·

wat de voordelen zijn van het aangaan van de verbonden partij aan te gaan

- ·

welke taken worden overgedragen (uitvoering/beleidsvorming) en welke consequenties dit voor de gemeente heeft

- ·

welk financieel belang in de nieuwe verbonden partij wordt belegd

- ·

hoe financieringsstromen zullen gaan lopen

- ·

hoe de bestuurlijke invloed is geborgd

- ·

welke risico’s aan de deelname zijn verbonden

- ·

waarom voor de specifieke organisatievorm is gekozen

- ·

of er sprake is van functiescheiding op bestuurlijk of ambtelijk niveau

- ·

op welke wijze verantwoording wordt afgelegd

- ·

wat het op termijn beëindigen van de relatie zal betekenen (inclusief het juridisch borgen hiervan en inzicht in de exit strategie)

Uitgangspunt A6:

Sturing op verbonden partijen

Uitgangspunt S1:

Het toezichtarrangement dient binnen de organisatie om op basis van de risicoanalyse vorm en inhoud te geven aan de aansturing, het beheer en de control van de specifieke, financiële en bestuurlijke relatie. Het toezichtarrangement heeft het karakter van een procesbeschrijving, zorgt ervoor dat kansen en bedreigingen bij verbonden partijen tijdig worden gesignaleerd en dat hierop adequaat wordt gereageerd.

Uitgangspunt S 2 :

Om te komen tot sturingsinformatie die recht doet aan de omvang en risico’s van de verbonden partij, wordt gewerkt met drie pakketten: (1) het Basis pakket, (2) het Plus pakket en (3) het Plusplus pakket.

Uitgangspunt S 3 :

Het college registreert risico’s die zich voordoen bij verbonden partijen die tevens effect kunnen hebben op de gemeente. Bovendien ziet het college bij voorkeur dat gemeenschappelijke regelingen op eenzelfde wijze omgaan met risicomanagement, waarbij de gemeenschappelijke regeling zelf zorg draagt voor voldoende weerstandsvermogen en zal hier op sturen.

Uitgangspunt S 4 :

Om invloed uit te kunnen oefenen op de begroting van de verbonden partijen is het belangrijk dat de planning & control cyclus van de verbonden partij aansluit op de planning & control cyclus van de gemeente(n). Met oog hierop stuurt het college bij publiekrechtelijke participaties op aansluiting van deze cycli. Dit betekent bijvoorbeeld dat externe bestuursrapportages/jaarrekeningen van gemeenschappelijke regelingen op tijd beschikbaar zijn voor verwerking in de lokale planning & control documenten.

Uitgangspunt S 5 :

Beleidsadviseurs voorzien collegeleden van adviezen op bestuurlijke (vergader)stukken. In integrale adviezen verbinden zij het eigenarenbelang en het opdrachtgeversbelang. Daarnaast adviseren zij de bestuurders in relatie tot de informatieplicht. Om te komen tot kwalitatieve adviezen staan de adviseurs waar nodig in contact met de verbonden partij, (sub)regionale en lokale collega’s. De adviseurs richting zich daarbij hoofdzakelijk op het belang van de gemeente. Bij het Plus en Plusplus pakket wordt de frequentie van het ambtelijk contact met de verbonden partij opgevoerd.

Uitgangspunt S6:

Waar mogelijk wordt intensieve samenwerking georganiseerd met regionale collega’s, om de bestuurders zo gezamenlijk van adviezen te voorzien. Dit kan enerzijds vorm worden gegeven aan de hand van het adoptieprincipe, waarbij een kleine groep ambtenaren verantwoordelijk is voor regionale advisering, maar kan ook minder vergaande vormen aannemen. Deze samenwerking wordt aangegaan, om zo te komen tot efficiencywinst, vergrote slagkracht, nauwere samenwerking met de verbonden partij en een structurele kwalitatieve doorontwikkeling binnen het netwerk.

Uitgangspunt S7:

De actieve informatieplicht van het college bevordert dat raad en college gelijkwaardige partners zijn van elkaar en draagt bij aan de duale verhoudingen. Derhalve geven de bestuurders van Veenendaal ook met betrekking tot verbonden partijen nadrukkelijk invulling aan de actieve informatieplicht.

5. Bestuur en toezicht (governance)

De wettelijke bepalingen, inclusief die in het Besluit Begroting en Verantwoording, zijn gericht op de

goede werking van het openbaar bestuur inclusief de toezichthoudende functie. Dat uit zich in

spelregels voor de verantwoordelijkheden en bevoegdheden en voor de wijze waarop

verantwoording wordt afgelegd. Dergelijke spelregels over de wijze van besturen en het toezicht worden aangeduid als ‘governance’.

5.1 Bestuur en toezicht binnen de gemeenschappelijke regeling

Voor een verbonden partij gelden dezelfde bepalingen als hierboven bedoeld, voor zover deze een

publiekrechtelijke rechtspersoon is. In het geval van een gemeenschappelijke regeling zijn immers de

bepalingen van de Gemeentewet van toepassing via bepalingen in de Wet gemeenschappelijke regelingen. Wel is een gemeenschappelijke regeling afwijkend waar het gaat om de inrichting van het bestuur. Het bestuur wordt namelijk niet direct gekozen, maar benoemd vanuit de deelnemende partijen. Daarom kent een Openbaar Lichaam een Dagelijks Bestuur, verantwoordelijk voor de uitvoering, een Algemeen Bestuur, dat aan het hoofd staat van het openbaar lichaam, en een voorzitter. Een bedrijfsvoeringsorganisatie heeft overigens geen geleed bestuur, er is maar één bestuursorgaan dat bestaat uit leden die zijn aangewezen door de colleges van de deelnemende gemeenten uit hun midden.

Op grond van artikel 33 Wgr komen bevoegdheden, voor zover ze zijn overgedragen, toe aan het

algemeen bestuur, die van het college aan het dagelijks bestuur en die van de burgemeester aan de

voorzitter. Op grond van de Gemeentewet controleert het algemeen bestuur het dagelijks bestuur, met uitzondering van specifieke medebewindswetten. De wijziging van de Wgr leidde tot meer helderheid als voorheen: het algemeen bestuur is bevoegd tenzij in de wet of in de gemeenschappelijke regeling anders is bepaald. Art. 33 Wgr geeft daar inhoud aan. Daarnaast blijft het algemeen bestuur bevoegd tot delegatie van bevoegdheden tenzij de aard van de bevoegdheid zich daar tegen verzet.

5.2 De bestuurlijke relatie tussen gemeente en gemeenschappelijke regeling

Uitgangspunt is dat een gemeenschappelijke regeling taken uitvoert voor en namens de deelnemers.

Het is verlengd lokaal bestuur. Daarom is ook de bestuurlijke relatie tussen de verbonden partij en de

deelnemers relevant. Immers, de leden van het Algemeen Bestuur vertegenwoordigen hun

gemeente en zullen in hun beleidsvorming en uitvoering verantwoording moeten afleggen aan de

gemeenteraad die hen heeft aangewezen (dit geldt ook bij college- of burgemeestersregelingen). Zij

stemmen met last (artikel 16 derde lid Wgr). De leden van het dagelijks bestuur zijn verantwoording

verschuldigd aan het algemeen bestuur. Dit is expliciet vastgelegd in artikel 19a Wgr.

Ten aanzien van de begroting van de gemeenschappelijke regeling is in art. 35 Wgr geregeld dat het Algemeen Bestuur de begroting pas vaststelt, nadat de deelnemende partijen (op het niveau van de gemeenteraad) een zienswijze hebben kunnen geven op de inhoud van de begroting. Het Algemeen Bestuur van de gemeenschappelijke regeling is overigens niet verplicht de zienswijze op te volgen. De jaarrekening, die wordt vastgesteld door het Algemeen Bestuur van de verbonden partij, wordt slechts ter kennisname aan de gemeenteraden (e.a.) van de deelnemers toegezonden.

De leden van het Dagelijks Bestuur van de gemeenschappelijke regeling vertegenwoordigen in die

functie het gemeenschappelijke belang van de verbonden partij. Basis daarvoor is primair het door

het Algemeen Bestuur vastgesteld beleid, inclusief de begroting van de gemeenschappelijke regeling

zelf. De bestuurders hebben een zelfstandige bevoegdheid, zij hoeven niet de goedkeuring te hebben

van de organen (B&W, raad, etc.) van de deelnemer die ze vertegenwoordigen. Toch gelden er wel

kaders die vanuit de deelnemers aan een lid van het Algemeen Bestuur worden meegegeven.

Het belangrijkste kader is het beleid van de deelnemende gemeente, zoals dat in de begroting is vastgelegd in de paragraaf verbonden partijen of in de beleidsnota verbonden partijen. Daarnaast kan een bestuurder van een verbonden partij in het geval van majeure besluiten zelf overwegen om eerst de zienswijze te willen weten van de bestuursorganen van de deelnemers. Dit kan desgewenst ook als gedragslijn worden vastgelegd. Het is dan een interne afspraak binnen de bestuursorganen van de deelnemende gemeente, maar het kan nimmer verplichtend zijn voor de gemeenschappelijke regeling (de afspraak heeft geen externe werking).

In het verlengde daarvan mogen de bestuursorganen van de deelnemers verwachten dat zij actief

worden geïnformeerd door de bestuurder van een gemeenschappelijke regeling als er belangrijke

ontwikkelingen zijn, waaronder risico’s en externe ontwikkelingen die van invloed zijn op het beleid

of de financiële positie. Daarom ook is er een passieve informatieplicht geformuleerd in art. 17 Wgr en bevat art. 19a Wgr een algemene informatieplicht van het dagelijks bestuur aan het algemeen bestuur. In algemene zin geldt overigens artikel 8 Wet openbaarheid van bestuur ook voor de bestuursorganen van de gemeenschappelijke regeling (actieve openbaarheid).

Een en ander is relevant omdat een lid van het Algemeen Bestuur van een gemeenschappelijke

regeling uiteindelijk verantwoording moet afleggen over het uitgevoerde beleid in de gemeenteraad

van zijn of haar deelnemende gemeente. Die gemeenteraad kan consequenties verbinden aan die

verantwoording; dit kan gaan tot en met het opzeggen van het vertrouwen in het lid van college van

burgemeester en wethouders dat zitting heeft in het Algemeen Bestuur. Voor een raadslid dat zitting

heeft in het Algemeen Bestuur geldt dat betrokkene als lid van het algemeen bestuur ontslagen kan

worden; dat geldt uiteraard niet voor de positie als raadslid.

5.3 Bestuur en toezicht binnen de privaatrechtelijke verbonden partijen

Binnen de privaatrechtelijke verbonden partijen gelden andere regels voor de inrichting van bestuur

en toezicht. Bij vennootschappen, met als basis de bepalingen in het Burgerlijk Wetboek, is het

bestuur neergelegd bij een of meerdere statutaire bestuurders. Diens bevoegdheden zijn vastgelegd

in de statuten of oprichtingsakte. Voor stichtingen en verenigingen geldt dat ook.

Het toezicht bij vennootschappen is eveneens langs die lijn geregeld, en neergelegd bij een Raad van

Commissarissen (niet altijd verplicht, en sinds 1 januari 2013 ook mogelijk in een ‘one-tier model’, een één laags monistisch bestuursmodel) bij vennootschappen, en raden van toezicht bij stichtingen en verenigingen, mits geregeld in de statuten. De bevoegdheden van een bestuurder en de onderwerpen waarvoor instemming van de toezichthouder nodig is worden eveneens geregeld in de statuten of oprichtingsakte.

Bij vennootschappen bestaat dan nog het orgaan Vergadering van Aandeelhouders. Dit orgaan gaat

formeel over aanstelling en ontslag van de bestuurder en de commissarissen, verleent decharge,

stelt de jaarrekening en de resultaatbestemming vast en heeft vaak statutaire bevoegdheden inzake

de besluitvorming rond majeure onderwerpen als beleid, investeringen, deelnemingen en

financiering.

5.4 De bestuurlijke relatie tussen gemeente en private verbonden partijen

De vertegenwoordiging in private verbonden partijen vanuit gemeenten is divers van aard. Zowel de bestuurdersrol, de toezichthoudende rol als de aandeelhoudersrol kan van toepassing zijn. Voor de bestuurdersrol geldt ook hier de eigenstandige verantwoordelijkheid, gebaseerd op de bepalingen in het Burgerlijk Wetboek en in de statuten (handelen in belang vennootschap en de daarmee verbonden onderneming en rekening houdend met de bepalingen die gelden voor bestuurdersaansprakelijkheid). Het belang van de rechtspersoon is leidend, maar de bestuurder zal het beleidskader van de organisatie namens wie hij in het bestuur zit mede als leidraad kiezen. Ook hier geldt dat hij daarvoor verantwoording aflegt aan de eigen organen (zoals college en raad). In deze situatie legt de bestuurder daarnaast verantwoording af aan de toezichthoudende organen van de verbonden partij en, in geval van een vennootschap, aan de Algemene Vergadering van Aandeelhouders. Zoals gezegd heeft dit orgaan de bevoegdheid om decharge te verlenen en van benoeming en ontslag van de bestuurder. In de statuten kunnen daar nadere regels voor worden opgenomen.

Daar waar de gemeente in de Vergadering van Aandeelhouders is vertegenwoordigd kan de

vertegenwoordiger van de gemeente (wettelijk de burgemeester op grond van art. 171 Gemeentewet, of een andere vertegenwoordiger bij volmacht) slechts een stem uitbrengen namens de gemeente. De inhoud van de stem wordt dan bepaald door het beleidskader van de gemeente of door een individueel collegebesluit aangaande de inhoud van het voorstel waarover gestemd wordt. Dat geldt ook voor de vaststelling van de jaarrekening.

Verder zijn er geen formele instrumenten voor de sturing vanuit een gemeente. Er is geen begroting

voorgeschreven. Dat maakt het voor deelnemende partijen lastig om in de eigen begroting actuele op de toekomst gerichte informatie op te nemen over de verbonden partij. Gemeenten doen er in een dergelijke situatie verstandig aan om in de statuten dan wel in een aandeelhoudersovereenkomst (of andere te sluiten overeenkomsten met de verbonden partij) vast te leggen dat de verbonden partij een begroting opmaakt, goed te keuren door de Algemene Vergadering van Aandeelhouders en uiterlijk 15 juli (of 1 augustus, vergelijkbaar met de regeling voor gemeenschappelijke regelingen) voorafgaande aan het begrotingsjaar voor te leggen aan de aandeelhouders. Ook voor verenigingen en stichtingen die kwalificeren als verbonden partij kan een dergelijke bepaling zinvol zijn. Voor tussentijdse cijfers kunnen vergelijkbare afspraken worden gemaakt.

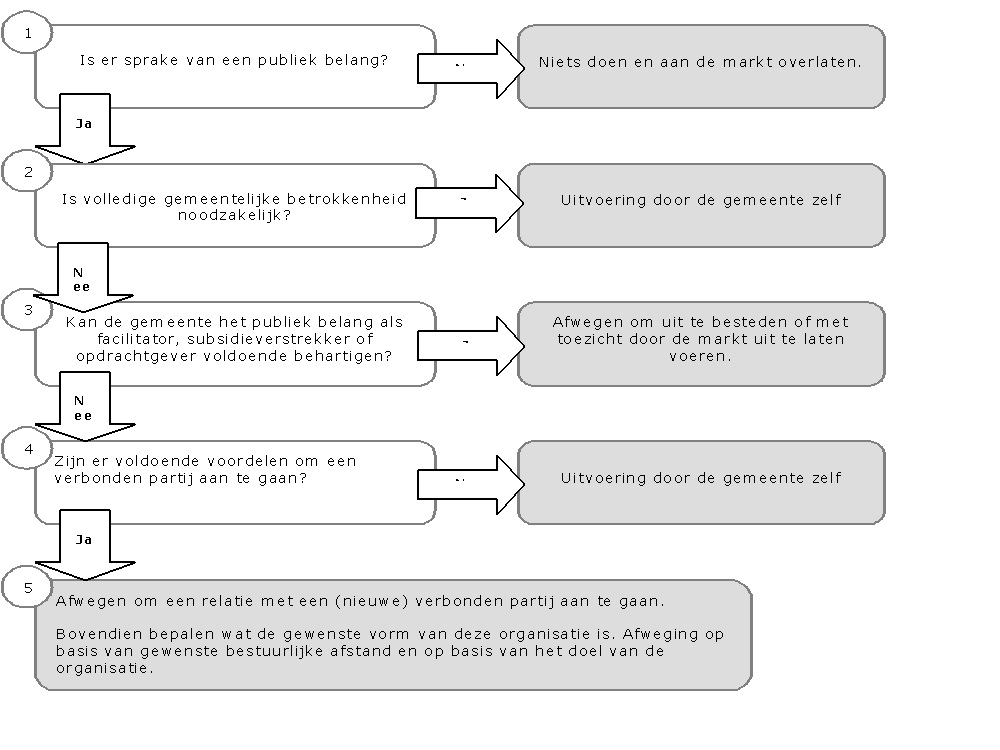

6. Afwegingskader

6.1 De keuze voor het wel of niet aangaan van een verbonden partij