Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR230893

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR230893/1

Regeling vervallen per 01-01-2021

Nota Grondbeleid gemeente Vianen

Geldend van 06-06-2012 t/m 31-12-2020

Intitulé

Nota Grondbeleid gemeente VianenInhoudsopgave

1 Inleiding 1

- 1.

1 Aanleiding 1

- 1.

2 Doel van de Nota Grondbeleid 1

- 1.

3 Leeswijzer 2

2 Ruimtelijk beleid 3

- 2.

1 Inleiding 3

- 2.

2 Structuurvisie onder Wro 3

- 2.

2 Visie gemeente Vianen 4

2.2.1 Structuurvisie 4

2.2.2 Woonvisie 4

3 Grondbeleid 6

- 3.

1 Inleiding 6

- 3.

2 Grondbeleid en Wet ruimtelijke ordening 6

- 3.

2 Voor– en nadelen actief dan wel facilitair grondbeleid 7

- 3.

3 Afwegingskader grondbeleid 8

- 3.

4 Beleidsuitgangspunten grondbeleid gemeente Vianen 10

4 Grondbeleid en samenwerkingsvormen 11

- 4.

1 Inleiding 11

- 4.

2 Samenwerkingsvormen bij actief grondbeleid 12

- 4.

3 Samenwerkingsvormen bij facilitair grondbeleid 13

- 4.

4 Afwegingskader samenwerkingsvormen 15

- 4.

4 Beslismodellen samenwerkingsvormen 16

- 4.

5 Grondbeleid projecten gemeente Vianen 18

5 Instrumenten verwerven van gronden 19

- 5.

1 Inleiding 19

- 5.

2 Minnelijke verwerving 19

- 5.

3 Strategische verwerving 20

5.3.1 Redenen om strategisch te verwerven 20

5.3.2 Afwegingskader bij strategische verwervingen 21

5.3.3 Bevoegdheden en financiering 21

- 5.

4 Wet voorkeursrecht gemeenten (Wvg) 22

- 5.

5 Onteigening 23

- 5.

6 Beheer van gronden 24

- 5.

7 Beleidsuitgangspunten gemeente Vianen 25

- 6.

De waardering van bouwgronden 26

- 6.

1 Post ‘Voorraden’: bouwgronden 26

- 6.

2 Waardering van gronden 26

6.2.1 Niet in exploitatie genomen gronden 27

6.2.2 Complex ‘overige gronden’ 27

6.2.3 In exploitatie genomen gronden 28

6.3 Beleidsuitgangspunten gemeente Vianen 28

7 Regels grondexploitaties en informatievoorziening 29

- 7.

1 Aanleiding 29

- 7.

2 Grondexploitaties 29

7.2.1 Grondexploitaties 29

7.2.2 Vaststellen grondexploitaties 30

7.2.3 Herziening grondexploitaties 30

7.2.4 Afzonderlijke herziening grondexploitatie 31

7.2.5 Afsluiting grondexploitatie 31

- 7.

4 Kredieten 32

- 7.

5 Behandeling vertrouwelijke stukken 32

- 7.

6 Beleidsuitgangspunten gemeente Vianen 33

- 8.

Risico’s, weerstandvermogen en winst - en verliesneming 34

- 8.

1 Risico’s 34

8.1.1 Voorzienbare risico’s 34

8.1.2 Onvoorzienbare risico’s 34

8.2 Weerstandsvermogen 35

8.2.1 De benodigde weerstandscapaciteit 35

8.2.2 Meerjaren Perspectief Grondexploitaties 35

8.2.3 Algemene reserve 36

8.3 Winst- en verliesneming 37

8.3.1 Winstneming 37

8.3.2 Verliesneming 37

8.4 Beleidsuitgangspunten gemeente Vianen 37

9 Aanbesteding en staatssteun 39

- 9.

1 Aanbesteding 39

- 9.

2 Staatssteun 40

- 9.

3 Beleidsuitgangspunten gemeente Vianen 41

Bijlage 1. Wro en particuliere exploitatie op hoofdlijnen 42

1 Inleiding

1.1 Aanleiding

Binnen de gemeente Vianen wordt op verschillende plekken bouwgrond geproduceerd voor de realisatie van woningen, bedrijven, kantoren, voorzieningen en dergelijke. De gemeente kan daarbij een initiërende rol vervullen. Maar ook private initiatieven kunnen bijdragen aan de ontwikkeling van locaties. Om deze ontwikkelingen in goede banen te kunnen leiden is het van belang om een heldere en eenduidige visie ten aanzien van grondbeleid te formuleren.

De huidige Nota Grondbeleid moet worden herzien omdat deze niet meer voldoet aan de huidige wet- en regelgeving. Met het van kracht worden van de nieuwe Wet ruimtelijke ordening, met als onderdeel de grondexploitatiewet, zal de Nota Grondbeleid moeten worden aangepast op de nieuwe instrumenten van deze wet.

De grondexploitatiewet biedt de gemeente, ten opzichte van de instrumenten onder de oude Wet op de Ruimtelijke Ontwikkeling, nieuwe instrumenten voor het verhalen van kostenen het stellen van locatie-eisen aan ruimtelijke ontwikkelingen.Met het van kracht worden van de grondexploitatiewet is actief grondbeleid niet langer de enige optie om het kostenverhaal te garanderen en locatie-eisen te kunnen stellen.

Tevens is het een gegeven dat het uitvoeren van grondbeleid risico’s met zich mee kan brengen, waarbij tevens rekening moet worden gehouden met de formele vereisten zoals opgenomen in de Gemeentewet en het Besluit Begroting en Verantwoording.

Het Besluit Begroting en Verantwoording (BBV) verplicht gemeenten een paragraaf over het grondbeleid op te stellen. In artikel 16 van het BBV is bepaald waaruit de verplichte paragraaf grondbeleid ten minste dient te bestaan. Samengevat komt het erop neer dat in de paragraaf grondbeleid van de begroting door de gemeenteraad wordt aangegeven wat het te voeren grondbeleid het komende jaar zal zijn om de ruimtelijke opgave te realiseren. In de paragraaf Grondbeleid van de jaarrekening wordt gerapporteerd wat er gerealiseerd is en hoe zich dit verhoudt tot de aanvankelijke voornemens.

1.2 Doel van de Nota Grondbeleid

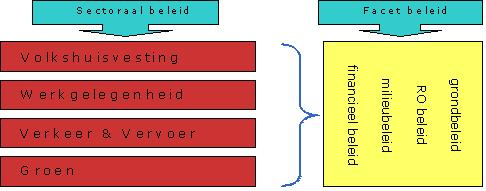

Grondbeleid is een instrument om de ambities/doelstellingen van de gemeente, zoals omschreven in structuurvisie,te verwezenlijken. Kortom, ruimtelijke plannen vertalen in concrete projecten en deze ook verwezenlijken. Grondbeleid is in zowel juridisch als financieel opzicht instrumenteel van aard, en is volgend ten aanzien van de doelstellingen die de gemeente heeft gesteld met betrekking tot de sectoraal gerichte beleidsvelden zoals Volkshuisvesting, Werkgelegenheid, Verkeer en Vervoer, Groen en Welzijn. Net als financieel beleid, ruimtelijke beleid en milieubeleid is het grondbeleid een vorm van facetbeleid dat erop is gericht het sectorale beleid zodanig te bedienen dat er een evenwichtige en rechtvaardige ontwikkeling van het maatschappelijk proces plaatsvindt. In figuur 1 is dit schematisch weergegeven:

Figuur 1. Sectoraal beleid en Facet beleid

1.3 Leeswijzer

In deze Nota Grondbeleid wordenin hoofdstuk 2 de ruimtelijke doel-stellingen van de gemeente Vianen weergegeven op basis van de structuurvisie en de woonvisie van de gemeente Vianen. In hoofdstuk 3 worden de twee vormen van grondbeleid en de gevolgen van de Wet ruimtelijke ordening op het te voeren grondbeleidtoegelicht. Tevens is in dit hoofdstuk het afwegingskader opgenomen die de gemeente volgt om een keuze in het te voeren grondbeleid te maken.In hoofdstuk 4 wordt ingegaan op de verschillende mogelijke samenwerkingsvormen tussen gemeente en marktpartijen. Verder worden de factoren benoemd die van belang zijn voor het bepalen van welke samenwerkingsvorm het beste past bij een ontwikkeling. In hoofdstuk 5 wordt ingegaan op de verwerving van gronden bij een actief grondbeleid. Hierbij wordt ingegaan op strategische verwervingen en de publiekelijke instrumenten die de gemeente beschikbaar heeft om gronden te verwerven. In hoofdstuk 6 wordt ingegaan op de waardering van de gronden. Hierbij wordt onderscheid gemaakt tussen ‘niet in exploitatie genomen gronden’, in exploitatie genomen gronden’ en ‘ruilgronden’. In hoofdstuk 7 worden de regels omtrent grondexploitaties en de informatievoorziening behandeld. In hoofdstuk 8 worden de financiële aspecten van grondbeleid ten aanzien van reserves en verlies- en winstneming uiteengezet. Tot slot wordt in hoofdstuk 9 nog ingegaan op de aanbesteding en staatsteun in relatie tot het grondbeleid van de gemeente. De hoofdstukken worden afgesloten met de beleidsuitgangspunten (kaders) van de gemeente Vianen ten aanzien van het betreffende onderwerp.

2 Ruimtelijk beleid

2.1 Inleiding

Ruimtelijke ontwikkeling is een complex proces waarbij overheden een belangrijke rol hebben. Iedere overheidslaag heeft op zijn eigen abstractieniveau een taak om visies te vormen en omgevingsplannen op te stellen. Deze visies worden samengebracht in de structuurvisie van de gemeente. De gemeentelijke overheid heeft naast het bepalen van deze ambities ook een belangrijke rol bij de daadwerkelijke realisatie van woningbouw, bedrijventerreinen, recreatiegebieden en natuur- en landschapsontwikkeling, waaronder ook het in stand houden en versterken van rode en/of groene kwaliteiten moet worden verstaan.

2.2 Structuurvisie onder Wro

De Wro verplicht gemeenten voor het gehele grondgebied één of meerdere structuurvisies vast te leggen. De structuurvisie vormt een strategisch beleidsdocument over de ruimtelijke ontwikkelingen in een gemeente. Zij geeft een integrale visie op de gebouwde omgeving, bevat hoofdlijnen van de voorgenomen ruimtelijke ontwikkelingen op het grondgebied van de gemeente en de hoofdzaken van het te voeren ruimtelijk beleid. Als instrument waarin de gemeentelijke ambities op het vlak van ruimtelijke inrichting zijn vervat, vormt zij een belangrijk beleidsdocument om ruimtelijke samenhang te creëren. De beleidsdoelen uit de structuurvisie worden uiteindelijk vertaald in bestemmingsplannen. De structuurvisie bindt particulieren en bedrijven niet rechtstreeks.

Naast de voorgenomen ruimtelijke ontwikkelingen binnen de gemeente dient in de structuurvisie, aan de hand van een uitvoeringsprogramma, te worden aangevenop welke manier de gemeente haar ambitieswilgaan verwezenlijken. Verder kan een financiële paragraaf worden opgenomen in de structuurvisie. Een financiële paragraaf geeft op hoofdlijnen inzicht in de kosten en baten en, meer algemeen, de (financiële) haalbaarheid van het plan. Daarnaast biedt de financiële paragraaf de basis voor kostenverhaal indien tot uitwerking van de (deel)opgaven uit de structuurvisie wordt overgegaan.

Tenslotte kan de structuurvisie een grondslag zijn voor het vestigen van een voorkeursrecht op basis van de Wet voorkeursrecht gemeenten (Wvg). De Wet voorkeursrecht gemeenten zal worden behandeld in hoofdstuk 5 van deze nota.

2 Visie gemeente Vianen

2.2.1 Structuurvisie

Zoals aangegeven in paragraaf 1.2 is het gemeentelijk grondbeleid een instrument om de ambities/doelstellingen van de gemeente, zoals omschreven in onder andere de structuurvisie, te verwezenlijken. Kortom, ruimtelijke plannen vertalen in concrete projecten en deze ook verwezenlijken.Daarnaast verplicht de Wro gemeenten met één of meerdere structuurvisies een integrale visie op het grondgebied van de gemeente vast te leggen.

De huidige structuurvisie van de gemeente Vianen, ‘Structuurvisie Vianen 2015’, vastgesteld op 18 april 2005, dient geactualiseerd te worden, zodat deze aansluit op de Wro. Met het opstellen van onderhavige Nota Grondbeleid wordt een aanvang gemaakt met het actualiseren van beleidsregels op het gebied van ruimtelijke ontwikkelingen en het toepasbaar maken van de instrumenten die de Wro biedt.

2.2.2 Woonvisie

Op 28 april 2005 heeft de gemeenteraad van Vianen de Woonvisie 2005-2009 vastgesteld. Op 16 februari 2010 is de herijking van voornoemdenota vastgesteld. Aanleiding voor deze herijking zijn onder andere de volgende ontwikkelingen:

- 1.

Meer nadruk benodigd op een betere koppeling tussen fysiek en sociale kwaliteiten van wijken.

- 2.

Meer verdieping nodig in uitvoeringsmaatregelen van het woonbeleid, en hiermee samenhangend is een verdieping nodig in de prestatieafspraken tussen de gemeente en LEKSTEDEwonen.

- 3.

Diverse onderzoeken op het gebied van wonen en demografie met vernieuwende resultaten.

- 4.

Nieuw woonbeleid vanuit de regio.

- 5.

Doordat jongeren zich buiten Vianen gaan vestigen dient huisvesting voor deze doelgroep meer aandacht te krijgen.

Uiteindelijk is het doel van de gemeente om voldoende huisvestingsmogelijkheden te hebben voor de inwoners, gevarieerde woonmilieus aan te kunnen bieden, voorstaan van een evenwichtige bevolkingsopbouw en het in stand houden van het bestaande voorzieningenniveau en het huidige landelijke karakter.

De concrete uitvoeringsmaatregelen die in de herijkte woonvisie naar voren komen, en relevant zijn voor voorliggende Nota Grondbeleid, zijn:

- 1.

Bij de (her)ontwikkeling van woningbouwprojecten uitgaan van 30% voor seniorenhuisvesting.

- 2.

In de kleine kernen de mogelijkheid onderzoeken van de combinatie senioren- en jongerenhuisvesting in de voor hen geschikte woningtypes.

- 3.

De combinatie van wonen, zorg- én dienstverlening is bij het onderzoek naar de differentiatie van de nieuwbouwwoningcomplexen leidraad.

- 4.

Onderzoeken of “wonen boven winkels” de mogelijkheden van het wonen op kamers kan vergroten.

- 5.

Onderzoeken of leegstaande bedrijfs- en kantoorruimten in of nabij de bewoonde omgeving alsmede vrijkomende agrarische bebouwing geschikt te maken is voor het wonen als woongroep of als appartementencomplex (eventueel met wooneenheden) voor jongeren.

- 6.

Bij de (her)ontwikkeling van woningbouwprojecten uitgaan van 20% voor jongerenhuisvesting.

- 7.

Differentiatie en variatie zullen leidende begrippen zijn bij de ontwikkeling van nieuwe en bestaande woonlocaties.

3 Grondbeleid

3.1 Inleiding

In hoofdlijnen zijn er twee varianten voor het uitvoeren van het grondbeleid, te weten actief grondbeleid en facilitair (passief) grondbeleid.

Bij actief grondbeleid begeeft de overheid zich als ‘ondernemer’ op de grondmarkt, verwerft gronden ten behoeve van (rode en/of groene) ruimtelijke ontwikkelingen, maakt deze bouwrijp en verkoopt bouwkavels.

Bij facilitair grondbeleid laat de overheid de aankoop van gronden, de exploitatie en de verkoop van bouwkavels over aan de marktsector. De taak van de overheid beperkt zich tot het stellen van de randvoorwaarden voor de voorgenomen ruimtelijke ontwikkeling.

3.2 Grondbeleid en Wet ruimtelijke ordening

De nieuwe Wet ruimtelijke ordening is op 1 juli 2008 inwerking getreden. Deze wet heeft invloed op dekostenverhaalmogelijkheden voor ruimtelijke ontwikkelingen. Het kostenverhaal bij faciliterendgrondbeleid is door de komst van deze wet verbeterd en geeft de gemeente een sterkere positie. Uitgangspunt van de wet is dat degemeente kostenverhaal moet toepassen.

De nieuwe wet onderscheidt een tweetal sporen ten aanzien van het kostenverhaal bij ruimtelijke ontwikkelingen:

- 1.

Privaatrechtelijke spoor: de overheid sluit met de particuliere partij een exploitatieovereenkomst waarin het kostenverhaal is verzekerd (in de Wro ook de anterieure overeenkomst genoemd).

- 2.

Publiekrechtelijke spoor: het kostenverhaal is verzekerd via een door de gemeente op te stellen exploitatieplan. Naast het kostenverhaal is het tevens mogelijk om locatie-eisen te stellen. Nadien is het nog mogelijk op basis van het exploitatieplan eenzogenaamde posterieure overeenkomst te sluiten.

Privaatrechtelijke spoor

Het sluiten van een exploitatieovereenkomst heeft met de Wro een wettelijke grondslag gekregen en is het uitgangspunt van de Wro.Het privaatrechtelijk spoor geeft de gemeente meer vrijheid in het maken van afspraken dan het publiekrechtelijk spoor.

Publiekrechtelijke spoor

Indien de gemeente niet tot een overeenkomst is gekomen,of kan komen,met een private partij heeft de gemeente met de Wro een nieuw instrument voor handen, te weten het exploitatieplan. Op basis van het exploitatieplan is het kostenverhaal, en eventueel te stellen locatie-eisen, afdwingbaar.

Samenhang exploitatieplan en bestemmingsplan

Een belangrijk beslismoment is het moment van het vaststellen vanhet bestemmingsplan. Tot dit moment kunnen onderhandelingen metprivate partijen worden gevoerd teneinde tot een exploitatieovereenkomst te komen. Wanneer dit niet lukt is het kostenverhaal ‘niet verzekerd’ enzal de gemeente verplicht zijn om bij het bestemmingsplan een exploitatieplan vast te stellen. Kostenverhaal is immers verplicht onder de Wro.

Afgezien vanhet feit dat er sprake is van twee onafhankelijke procedures verdient het de aanbeveling om de procedure van het exploitatieplan parallel met de procedure van het bestemmingsplan te laten lopen. Verder is het exploitatieplan vatbaar voor zienswijzen en beroep.

De gemeente kan vervolgens, op basis van het exploitatieplan, alsnog een (posterieure)exploitatieovereenkomst sluiten met de marktpartij, waarin het kostenverhaal en de overige zakengeregeld worden. Bij de posterieure overeenkomst dient aangesloten te worden op hetgeen in het exploitatieplan is opgenomen. Kan geen overeenkomst worden gesloten, dan zal het kostenverhaal via deomgevingsvergunning voor bouwen worden geregeld.

De nieuwe Wro brengt met zich mee dat de gemeente Vianen,meer dan voorheen in een vroeg stadium moet ‘tekenen en rekenen’. Gezien het voorgaande is het van belang om inzichtelijk te hebben wat de gemeente op basis van de Wro aan kosten kan verhalen. Deze kosten dienen als ondergrens van de te verhalen kosten bij de onderhandelingen in de anterieure fase.Verder versterkt de Wro de regierol van de gemeente bij facilitair grondbeleid. Met name dit laatste aspect is een reden voor degemeente om een andere afweging te maken bij het te voeren grondbeleid bij ruimtelijke ontwikkelingen.

Een uitgebreide toelichting op de Wro, met als onderdeel de grondexploitatiewet is opgenomen in bijlage I.

3.2 Voor–en nadelen actief dan wel facilitair grondbeleid

Beide vormen van grondbeleid kennen voor- en nadelen. Gesteld kan worden dat de voordelen voor actief grondbeleid, in algemene zin als een nadeel voor faciliterend grondbeleid kunnen worden aangemerkt. De volgende voor- en nadelen van actief grondbeleid worden onderscheiden;

Voordelen actief grondbeleid:

- 1.

Het kostenverhaal is verzekerd aangezien de gemaakte kosten, zoals verwervingskosten, bouwrijp maken en dergelijke, in de uitgifteprijs van de grond kan worden verdisconteerd.

- 2.

Door de beschikkingsmacht van grond kan de gemeente de voorbereiding en uitvoering van een bestemmingsplan optimaal sturen (bijvoorbeeld ten aanzien van kwaliteit, de gewenste fasering, de gewenste betrokkenheid van burgers en toekomstige gebruikers in het planproces),

- 3.

De beschikkingsmacht van grond stelt de gemeente in staat publieke doelstellingen te realiseren, die niet via publiekrechtelijke regels en voorschriften kunnen worden gerealiseerd.

- 4.

Door middel van gronduitgifte kan de concurrentie op de grondmarkt worden bevorderd (bijvoorbeeld het werken met prijsvragen en tenders).

Nadelen actief grondbeleid:

Een actieve participatie op de grondmarkt brengt met zich mee dat de gemeente geconfronteerd wordt met het ‘ondernemersrisico’ van de grondexploitatie, en daarmee gevoelig is voor conjuncturele ontwikkelingen.

Nadelen facilitair grondbeleid:

Facilitair grondbeleid brengt ook na de introductie van de Wro, met als onderdeel de grondexploitatiewet,de nodige (financiële) risico’s met zich mee voor de gemeente:

- 1.

Niet alle investeringen die verband houden met de locatieontwikkeling kunnen worden verhaald. Het gaat hierbij met name om kosten die niet direct aan de grondexploitatie zijn toe te rekenen, zoals:

- o

de uitvoering van het gemeentelijke rood-voor-groen- en ruimte-voor-ruimtebeleid;

- o

het toepassen van bovenplanse verevening, waarbij positieve grondexploitatieresultaten direct worden aangewend ter dekking van (te verwachten) tekorten in andere locatieontwikkelingen;

- o

de realisatie van maatschappelijke voorzieningen, verbonden aan de specifieke locatieontwikkelingen (onderwijs, kinderopvang, sport- en welzijnsvoorzieningen).

- 2

Conjuncturele schommelingen gedurende de looptijd van het exploitatieplan met negatieve financiële gevolgen kunnen niet worden verhaald op partijen die hun bijdrage al hebben betaald.

- 3

Andere onverwachtse financiële tegenvallers kunnen niet worden verhaald op partijen die hun bijdrage al hebben betaald.

- 4

Doordat er geen winstneming plaatsvindt (alle exploitatiewinsten vloeien immers naar de particuliere exploitant) wordt de reserve bouwgrondexploitaties niet gevoed.

3.3 Afwegingskader grondbeleid

Uit het voorgaande blijkt dat de gemeente Vianen met het van kracht worden van de Wet ruimtelijke ordening, met als onderdeel de grondexploitatiewet, nieuwe instrumenten heeft ten aanzien van het kostenverhaal en haar regierol (locatie-eisen) bij ruimtelijke ontwikkelingen.

Deze nieuwe mogelijkheden bieden zich voornamelijk aan bij ontwikkelingen waar de gemeente kiest voor faciliterend grondbeleid.

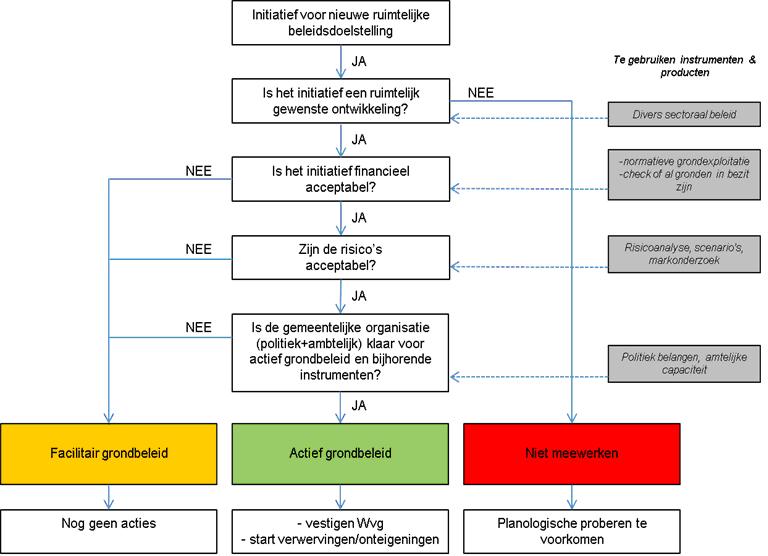

De overwegingen die de gemeente Vianen maakt om te komen tot de te voeren vorm van grondbeleid is weergegeven in een beslisboom, figuur 2.De te maken overwegingen worden hieronder kort toegelicht.

Figuur 2.Afwegingskader grondbeleid bij beleidsvorming

De eerste afweging in figuur 2 is de vraag of het initiatief een ruimtelijk gewenste ontwikkeling is. Hierbij dient het initiatief te worden getoetst aan het diverse sectorale beleid. Wanneer het een initiatief vanuit de markt betreft dient het ook te worden getoetst op strijdigheid met huidig ruimtelijk beleid.

De tweede afweging is of het initiatief financieel haalbaar is. Deze financiële haalbaarheid kan worden getoetst door middel van een normatieve grondexploitatie. Een normatieve grondexploitatie is een grondexploitatie waarbij het ruimtegebruik op basis van normen wordt bepaald. Het voordeel hiervan is dat nog geen uitgewerkt stedenbouwkundig plan beschikbaar hoeft te zijn. Wanneer de gemeente om een of andere reden al gronden in eigendom heeft, en deze kennen een geringe of geen boekwaarde, zal dit initiatief sneller financieel haalbaar zijn.

Wanneer het plan financieel haalbaar is dient een inschatting gemaakt te worden van de risico’s. De risico’s dienen zowel kwalitatief als kwantitatief in beeld te worden gebracht. Wanneer de risico’s worden afgezet tegen de uitkomst van het financiële haalbaarheidsonderzoek kan de afweging worden gemaakt of het verstandig is om het plan als gemeente te gaan uitwerken.

Als laatste dient de afweging plaats te vinden in hoeverre de gemeentelijke organisatie geschikt is voor uitvoering van dit plan.Zowel in financiële capaciteit, heeft de gemeente genoeg geld om eventuele tegenvallers op te vangen, als de ambtelijke / organisatorische capaciteit,heeft de organisatie ervaring met een dergelijk project en zijn er voldoende uren beschikbaar.

3.4 Beleidsuitgangspunten grondbeleid gemeente Vianen

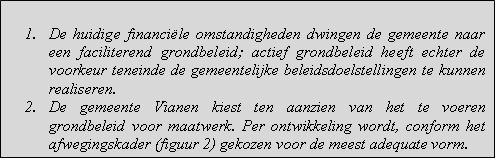

Gezien hetgeringe aandeelgrondposities van de gemeente Vianen en de beperkte financiële middelen, is de gemeente genoodzaakt een meer faciliterende grondhouding aan te nemen. Aan de andere kant bestaat binnen de gemeente de wens om actief grondbeleid te voeren in verband met de door de gemeente gestelde ambities en de realisering van de beleidsdoelen.

4 Grondbeleid en samenwerkingsvormen

4.1 Inleiding

In het vorige hoofdstuk zijn de twee uitersten van vormen van grondbeleid behandeld, namelijk actief en faciliterend grondbeleid. Tussen deze twee vormen zijn een drietal mengvormen van grondbeleid te onderscheiden. Feitelijk betreffen het drie samenwerkingsvormen, te weten het bouwclaimmodel, de joint venture en de concessie.

Deze samenwerkingsvormen zijn in steeds verdere mate gangbaar geworden. Reden hiervoor is dat marktpartijen steeds vaker grond- of vastgoedposities hebben ingenomen in transformatie-, herstructurerings- en consolidatiegebieden. Anderzijds heeft de gemeente steeds meer behoefte samen te werken met marktpartijen om gebruik te kunnen maken van hun deskundigheid en om (her)ontwikkelingsrisico’s te kunnen spreiden. Immers de grootschalige, integrale, complexe en meerjarige projecten binnen de bebouwde kom nemen alleen maar toe. De tendens is dan ook dat gemeenten en marktpartijen elkaar in de toekomst opzoeken om tot een publiekprivate samenwerking te komen. In die samenwerking zal voor de gemeente de nadruk liggen op haar publieke taken en verantwoordelijkheden en het bereiken van haar maatschappelijke doelen.

Onder de Wet op de Ruimtelijke Ordening (oud) bestond een gemengd stelsel voor (exploitatie)overeenkomsten tussen de gemeente en particulieren. De grondslag hiervoor was artikel 42 Wet op de Ruimtelijke Ordening (oud).

In het geval van een particuliere ontwikkeling kon de gemeente haar kosten, die verband hielden met het verlenen van medewerking aan de realisatie van het plan, verhalen via het sluiten van een exploitatieovereenkomst, gebaseerd op de gemeentelijke exploitatieverordening. De kosten die de gemeente kon verhalen hadden betrekking op voorzieningen van openbaar nut zoals bijvoorbeeld wegen, riolering, groenvoorzieningen en bestemmingsplankosten. In de praktijk was er sprake van veel onduidelijkheid over het kostenverhaal en bleek 100 % kostenverhaal niet mogelijk.

Zoals beschreven in hoofdstuk 3 heeft de gemeente met het van kracht worden van de Wro, met als onderdeel de grondexploitatiewet een nieuw instrumentarium voor situaties waarin sprake is van particuliere exploitatie. Met dit instrumentarium heeft de gemeente meer en betere mogelijkheden voor het verhalen van kosten en het kunnen stellen van (afdwingbare) locatie-eisen (i.c. eisen omtrent bepaalde te realiseren woningbouwcategorieën en de aanleg van bijvoorbeeld de openbare ruimte) ten opzichte van het oude wettelijke kader. Actief grondbeleid is met deze wet niet langer de enige manier om de regie over ruimtelijke ontwikkelingen en het kostenverhaal bij de gemeente te houden. Er is dus sprake van een verbetering. Echter, dit betekent niet dat daarmee de verschillen tussen actief en passief grondbeleid geheel zijn genivelleerd.

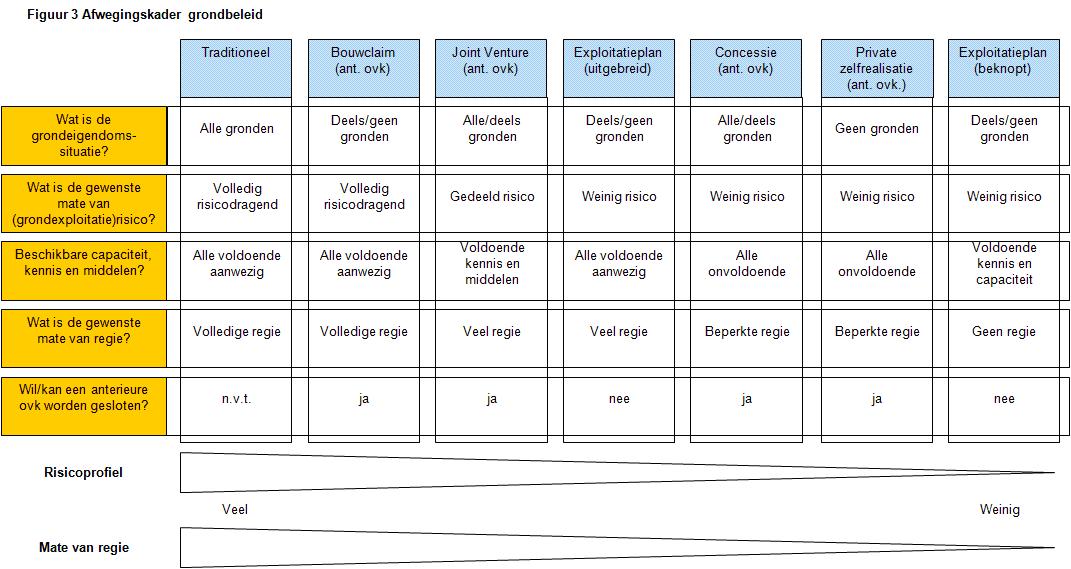

Figuur 3 is een weergave van de meest voorkomende vormen van grondbeleid. In dit figuur wordt op een overzichtelijk wijze weergeven watde eigenschappen van de diverse samenwerkingsvormen zijn bij actief dan welfacilitairgrondbeleid. Figuur 3 biedt hiermee tevens een eerste afwegingskader. De diverse samenwerkingsvormen worden in dit hoofdstuk nader toegelicht. Aan het eind van dit hoofdstuk worden een aantal beslisbomen weergegeven op welke wijze tot de keuze voor een bepaalde

samenwerkingsvorm wordt gekomen.

4.2 Samenwerkingsvormen bij actiefgrondbeleid

In paragraaf 3.2is actief grondbeleid aan de orde geweest. Bij deze vorm van grondbeleid kan de gemeente als eigenaar van de gronden maximale regie voeren over de ruimtelijke ontwikkeling. De volgende samenwerkingsvormen passen binnen actief grondbeleid.

- 1.

Traditioneel model

- 2.

Bouwclaimmodel

- 3.

Joint-venture

Ad 1. Traditioneel model

In het traditionele model is de gemeente eigenaar van de gronden. De gemeente maakt de gronden bouwrijp en geeft de bouwrijpe grond uit. De gemeente voert de grondexploitatie. Gevolg hiervan is dat alle risico’s die bij een grondexploitatie horen voor rekening van de gemeente zijn.

Hier staat tegenover dat alle baten uit de grondexploitatie ook voor de gemeente zijn.

Ad 2. Bouwclaim model

Hierbij verplichten de private partijen die gronden hebben verworven zich om deze tegen een vaste prijs per vierkante meter aan de gemeente over te dragen, in ruil waarvoor de marktpartijen te zijner tijd een bepaald aantal bouwrijpe kavels krijgen toebedeeld. De gemeente maakt de gronden vervolgens bouwrijp. Het grondexploitatierisico berust in dit samenwerkingsmodel in beginsel volledig bij de gemeente. De grondverwerving is voor het overige, evenals het bouw- en woonrijp maken, een gemeentelijke zaak.

Ad 3. Joint-venture

Het joint-venture model is het model waarbij gemeente en marktpartij(en) gezamenlijk een grondexploitatiemaatschappij (GEM) oprichten, waaraan de gronden binnen het plangebied (in economische eigendom) worden overgedragen. Deze onderneming is ook verantwoordelijk voor het bouw- en woonrijp maken en voor de gronduitgifte en draagt daarmee in feite het karakter van een geprivatiseerd grondbedrijf op locatieniveau. Het grondexploitatierisicowordt in dit samenwerkingsmodel verdeeld tussen gemeente en marktpartijen in de verhouding waarin deze partijen participeren in de GEM. Behalve een centrale rol bij de grondproductie doet de GEM in de regel ook voorstellen voor de nadere uitwerking van de plannen voor de locatie. De spelregels voor de GEM maken in het joint- venturemodel vanzelfsprekend onderdeel uit van een afsprakenkader in een PPS overeenkomst.

4.3 Samenwerkingsvormenbij facilitair grondbeleid

Voor het voeren van een facilitair grondbeleid is het van belang om optimaal gebruik te maken van de instrumenten die de Wet ruimtelijke ordening, met als onderdeel de grondexploitatiewet biedt. Dit is enerzijds de anterieure overeenkomst en anderzijds het exploitatieplan. Het uitgangspunt van de wet is dat de gemeente verplicht is tot kostenverhaal.De volgende vormen vanfacilitair grondbeleid zijn denkbaar:

- 1.

Concessiemodel

- 2.

Private zelfrealisatie

- 3.

Exploitatieplan

Ad 1. Concessiemodel

Het concessiemodel is het model waarbij de private partijen de beschikking krijgen over alle gronden op een locatie (door zelf te verwerven van oorspronkelijke eigenaren en/of verkoop van deze gronden door de gemeente aan de marktpartij). Het bouw- en woonrijp maken gebeurt vervolgens voor eigen rekening en risico van de marktpartij.

De gemeente beperkt zich,voor wat betreft de inrichting van de locatie, tot het vaststellen van een programma van eisen, waaraan de marktpartij bij de ontwikkeling gebonden is. Overigens vertoont het concessiemodel verwantschap met de traditionele private locatieontwikkeling, waarin een exploitatieovereenkomst tussen gemeente en exploitant wordt gesloten. Het cruciale verschil is dat in de klassieke situatie het openbaar gebied door de gemeente wordt ingericht en dat de private partij daarvoor een bijdrage moet betalen, terwijl bij het concessiemodel de inrichting van het openbare gebied – binnen de door de gemeente te stellen kwalitatieve randvoorwaarden – geschiedt voor rekening en risico van de private partij.

Ad 2. Private zelfrealisatie

De gemeente verleent medewerking aan een ontwikkeling en realisatie van een project door gronduitgifte voor zelfrealisatie en particulier opdrachtgeverschap of het sluiten van een exploitatieovereenkomst. De wet geeft de gemeente een wettelijke basis om overeenkomsten te sluiten op het gebied van kostenverhaal, locatie-eisen en eisen over woningbouwcategorieën. Zo kunnen afspraken worden gemaakt over financiële bijdragen ook als het ruimtelijke ontwikkelingen buiten de locatie betreft (zoals kosten van aanleg van groenvoorzieningen en kosten van recreatiegebieden). In deze privaatrechtelijke overeenkomst (anterieure overeenkomst) is het dus mogelijk om ruimere afspraken te effectueren.

Ad 3. Exploitatieplan

Ondanks dat het exploitatieplan geen samenwerkingsvorm is, zoals bijvoorbeeld het concessiemodel, is deze voor de volledigheid wel opgenomen in figuur 3. Het is immers een instrument die, net als de samenwerkingsvormen, toeziet op het kostenverhaal en eventueel op het stellen van locatie-eisen door de gemeente. Het verschil is dat het exploitatieplan eenzijdig door de gemeente wordt opgelegd, indien het kostenverhaal niet ‘anderszins verzekerd’ is via een exploitatieovereenkomst.

Zoals reeds eerder benoemd is het uitgangspunt van de grondexploitatiewet de anterieure overeenkomst, het privaatrechtelijke spoor. Het exploitatieplan, het publiekrechtelijke spoor, fungeert als een“stok achter de deur” en geeft de gemeente een sterkere positie.

In figuur 3 wordt het onderscheid gemaakt tussen een uitgebreid en beknopt exploitatieplan. In een uitgebreid exploitatieplan wordt gebruik gemaakt van uitgebreid kostenverhaal (toerekening omliggende wegen en andere voorzieningen in de openbare ruimte, bovenwijkse voorzieningen, etc.) en vergaande locatie-eisen en regels. Een beknopt exploitatieplan ziet toe op slechts beperkt kostenverhaal zoals de gemeentelijke plankosten.

4.4 Afwegingskader samenwerkingsvormen

Uit de inleidingen hoofdstuk 2 is als beleidsuitgangspunt opgenomen dat de gemeente Vianen niet voor één bepaalde vorm van grondbeleid kiest. Per project zal een afweging worden gemaakt of de gemeente op de traditionele manier de grond zelf in ontwikkeling zal nemen of dat de ontwikkeling geheel of gedeeltelijk wordt overgelaten aan een marktpartij.

Welke samenwerking wordt aangegaan, is afhankelijk van verschillende factoren, zoals grondposities, capaciteit van de gemeente, wens tot regie van degemeente, risico’s en mogelijkheid/wens tot het sluiten van een overeenkomst. Deze kunnen met de vijf onderstaande vragen worden ondervangen:

- 1.

Over welke grondposities beschikt de gemeente of over welke posities zou de gemeente kunnen beschikken?

- 2.

Hoeveel regie wil de gemeente op het project hebben?

- 3.

Wat kan de gemeente? (financieel, capaciteit en kennis)

- 4.

Hoeveel risico kan en wil de gemeente lopen?

- 5.

Kan/wil de gemeente een anterieure overeenkomst sluiten?

Ad 1. Grondposities

Het uitgangspunt bij de drie beslisbomen is de grondpositie van de gemeente. De grondpositieis het gevolg van de eerder gemaakte afweging (zie paragraaf 3.3). Wanneer deze afweging destijds niet gemaakt is of wanneer er wijzigingen in de uitgangspositie hebben plaatsgevonden kan deze overweging alsnog worden gemaakt. Dit kan ertoe leiden dat de gemeente de gronden alsnog verwerft.

Als de gemeente geen grond in bezit heeft of de grond beperkt in bezit heeft, zal de gemeente in de meeste gevallen kiezen om de ontwikkeling geheel of gedeeltelijk aan marktpartijen over te laten. Wel moet hierbij worden opgemerkt dat in veel gevallen voor de gemeente ook de mogelijkheid bestaat om gronden alsnog te verwerven. De hoogte van de verwervingsprijs zal uiteindelijk bepalen of dit voor de gemeente haalbaar is.

Ad 2. Regie

De gemeente dient zich bij elke ontwikkeling af te vragen in hoeverre regie vanuit de gemeente gewenst dan wel noodzakelijk is. Het gaat hier om invloed op de planvorming, kwaliteit en de planuitvoering. Veel regie is bijvoorbeeld nodig wanneer bepaalde beleidsdoelen, bijvoorbeeld maatschappelijke doeleinden, gerealiseerd dienen te worden. Deze ontwikkelingen kosten doorgaans geld in plaats van dat de gemeente er winsten uit behaald.

De regierol kan op twee manieren bij de gemeente blijven. In de eerste plaats indien de grondexploitatie geheel of gedeeltelijk door de gemeente worden gevoerd.In de tweede plaats via de wettelijke kaders van de Wro / grondexploitatiewet, bijvoorbeeld via een anterieure overeenkomst dan wel het exploitatieplan.

Ad 3. Capaciteit en middelen van de gemeente

De capaciteit van de gemeente is ten eerste de financiële capaciteit. De financiële haalbaarheid en de eventuele risico’s van een plan dienen te worden getoetst aan de financiële capaciteit van de gemeente. De reserve grondbedrijf dient voldoende groot te zijn om een tekort of eventuele risico’s op te vangen.

Onder capaciteit van de gemeente wordt tevens de aanwezige kennis en mankracht verstaan die het mogelijk maakt een project te begeleiden. De beoordeling of voldoende kennis en mankracht aanwezig is, is in zekere zin arbitrair. Dit omdat wanneer onvoldoende kennis of mankracht aanwezig is, deze kan worden ingehuurd.

Ad 4. (Grondexploitatie)risico

De mate van financiële risico’s bij een project is afhankelijk van de aard en omvang van het project. Een risico is niet altijd even groot. En de risico’s hoeven niet altijd een negatief effect te hebben op de uitkomst van het project. Om als gemeente, op basis van risico’s, een afweging te kunnen maken in de keuze van een samenwerkingsmodel, is een haalbaarheidsanalyse van het plan met risicoprofiel nodig. De grootte van de risico’s is van invloed op het samenwerkingsmodel wat wordt gekozen. Als het risico van een gemeentelijke grondexploitatie hoog blijkt te zijn zal de gemeente een samenwerkingsverband proberen aan te gaan met een private partij om het risico geheel of gedeeltelijk af te wenden.

Ad 5. Mogelijkheid/wens voor een anterieure overeenkomst

De vraag of wordt gekozen om al dan niet een exploitatieplan op te stellen is afhankelijk van de wens tot, of mogelijkheid van, het sluiten van een anterieure overeenkomst. De insteek van de grondexploitatiewet is om zoveel mogelijk privaatrechtelijk te regelen. Een privaatrechtelijke overeenkomst is namelijk gestoeld op een vrijwillige samenwerking vanuit beide partijen. Een exploitatieplan kan eenzijdig vanuit de gemeente worden opgelegd aan een grondeigenaar.

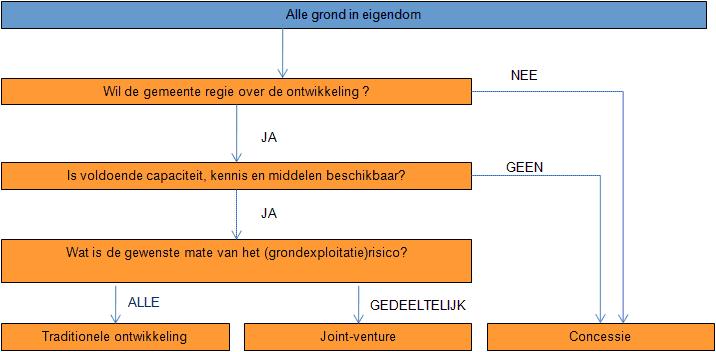

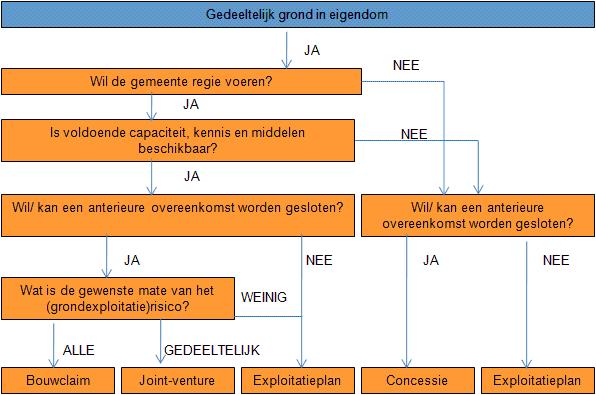

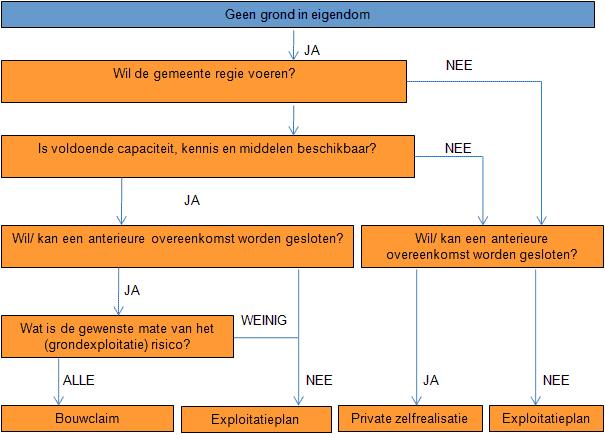

4.4 Beslismodellen samenwerkingsvormen

Om een afgewogen keuze te kunnen maken voor een samen-werkingsmodel, worden hieronder drie beslismodellen geïntroduceerd. Deze modellen hebben als doel om de hierboven beschreven afwegingen, zoals gewenste risico en beschikbare capaciteit, op de juiste manier af te wegen. De plaats van de afweging in het model zegt niets over mate van belangrijkheid van dit belang.

De grondpositie van de gemeente is in onderstaande beslismodellen als uitgangspunt genomen, namelijk de gemeente heeft:

- 1.

Alle gronden in bezit (figuur 4)

- 2.

Deels gronden in bezit (figuur 5)

- 3.

Geen gronden in bezit (figuur 6)

Figuur 4. Beslismodel wanneer alle gronden in eigendom zijn

Figuur 5. Beslismodel wanneer gedeeltelijk gronden in eigendom zijn

Figuur 6. Beslismodel wanneer geen gronden in eigendom zijn

4.5 Grondbeleid projecten gemeente Vianen

Met betrekking tot de gewenste samenwerkingsvorm bij ruimtelijke ontwikkelingen geldthet volgende uitgangspunt:

5 Instrumenten verwervenvan gronden

5.1 Inleiding

Met actief grondbeleid wordt het verwerven van de ontwikkellocatie, het beheren van de locatie, het bouwrijp maken, het verkopen met de gewenste bestemming en het woonrijp maken bedoeld. Cruciaal hierbij is de verwerving van de gronden binnen een locatie, want zonder eigendom is er geen sprake van actief grondbeleid.

Afhankelijk van de mate van concreetheid van de toekomstige ruimtelijke planontwikkelingen kunnen verschillende soorten verwervingen worden onderscheiden:

- 1.

De planmatige verwervingen.

- 2.

De strategische verwervingen.

Ad 1. Planmatige verwervingen:

Onder planmatigeverwervingen wordt verstaan: het verwerven van onroerende zaken in plangebieden waarvoor de gemeenteraad reeds een grondexploitatie heeft vastgesteld. De verantwoording van deze verwervingen vindt in de betreffende grondexploitatie van het project plaats.

Ad 2. Strategische verwervingen:

Kenmerkend voor de strategische verwervingenis dat deze plaatsvinden in gebieden waaraan nog geen vastgestelde grondexploitatie met uitvoeringskrediet ten grondslag ligt of zelfs nog geen enkel planologisch kader of tastbare visie voor handen is. Het gaat hier om gebieden waarde gemeente grondposities wil en kan verwerven met het oog op te verwachten mogelijkheden voor (her)ontwikkeling van deze gebieden. Met de verwerving kan de gemeente haar sturingsmogelijkheden vergroten, zowel ten aanzien van commerciële bestemmingen als maatschappelijke bestemmingen. Volgens het proces van projectmatig werken vinden deze verwervingen doorgaans plaats in de fase voorafgaand aan de initiatieffase.

5.2 Minnelijke verwerving

Het uitgangspunt bij grondverwerving is de minnelijke verwerving. Hierbij is sprake van het doen van een aankoop van gronden waarbij de gemeente met een grondeigenaar op vrijwillige basis overeenstemming bereikt over de voorwaarden voor een eigendomsoverdracht naar de gemeente.

Minnelijke aankopen kunnen plaatsvinden in de initiatieffase van een project, maar ook in vervolgfases. Indien de aankoop plaatsvindt in de initiatieffase van een project, is er nog geen financieel kader waaraan getoetst kan worden. Het college van B & W zal dan handelen binnen het door de gemeenteraad beschikbaar gestelde krediet voor strategische verwervingen. Indien de aankoop plaatsvindt in een latere fase, waarbij er een financiële haalbaarheidsberekening is gemaakt, dan wel een grondexploitatie door de gemeenteraad is vastgesteld, kan de aankoop worden getoetst aan dit vastgestelde financiële kader. Er is dan sprake van planmatige verwervingen.

De minnelijke verwerving is tevens van belang bij het inzetten van het instrument onteigeningen op basis van de Onteigeningswet. Dit wordt inparagraaf 5.5 behandeld.

5.3 Strategische verwerving

Voor actief grondbeleid is het essentieel dat de gemeente in een vroegtijdig stadium de te ontwikkelen gronden in bezit krijgt. Anders loopt de gemeente het risico dat de aankoop van de gronden hoger uitvalt of dat derden grondposities innemen in het betreffende toekomstige ontwikkelingsgebied. Dit betekent dat een slagvaardig strategisch verwervingsbeleid noodzakelijk is.

5.3.1 Redenen om strategisch te verwerven

Zoals genoemd vinden alle verwervingen plaats om toekomstige (plan)ontwikkelingen mogelijk te maken. De vraag kan worden gesteld waarom in een vroegtijdig stadium aankopen moeten worden gedaan en er niet kan worden gewacht totdat het plan definitief is.

Hiervoor kunnen de volgende redenen worden gegeven:

- 1.

De gemeente wil in een vroegtijdig stadium een grondpositie verwerven om initiator te zijn voor toekomstige planontwikkelingen.

- 2.

De gemeente koopt de gronden vroegtijdig aan om winst te kunnen genereren om daarmee tekorten te verevenen op verliesgevende projecten (bestemmingsreserve grondexploitatie).

- 3.

De gemeente wil gronden of opstallen aankopen die binnen de huidige functie geen toekomst meer hebben, waardoor nieuwe ontwikkelingen mogelijk worden.

- 4.

De gemeente wil gronden aankopen als ruilobject met als doel deze strategisch te kunnen inzetten voor mogelijke verplaatsingsgevallen vanuit ruimtelijke ontwikkelingsprojecten.

- 5.

De gemeente wil een grondpositie verwerven om negatieve effecten van toekomstige planontwikkelingen juist tegen te gaan.

Met betrekking tot het genereren van winsten kan de kanttekening worden geplaatst dat het maken van winst een streven is om verliesgevende (vaak binnenstedelijke) projecten te kunnen verevenen.

Er kunnen echter ook aankopen worden verricht die naar verwachting bij ontwikkeling nooit winstgevend kunnen zijn, maar vanwege bijvoorbeeld het strategisch belang in het ruimtelijke project toch moet worden aangekocht.

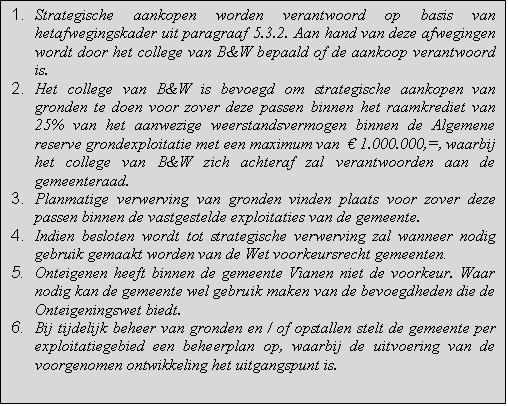

5.3.2 Afwegingskader bij strategische verwervingen

Bij de afweging of een strategische aankoop wel of niet wordt verricht moet onder meer rekening worden gehouden met de volgende punten:

- 1.

R uimtelijk belang : is het echt noodzakelijk voor de ruimtelijke ontwikkeling dat de gemeente in een vroegtijdig stadium gronden verwerft?

- 2.

D e termijn : wanneer wordt het aangekochte gebied in ontwikkeling genomen?

- 3.

Afbreukrisico: Het risico moet worden ingeschat dat een ontwikkeling gewijzigd wordt, vertraagd wordt of zelfs niet doorgaat.

- 4.

D e aankoopprijs en mogelijke plankosten: Bij een hoge prijs bestaat er al snel een hoog financieel risico, bij een lagere prijs is dit risico vanzelfsprekend lager. Daarnaast kunnen de plankosten hoger uitvallen dan geraamd, bijvoorbeeld onvoorziene bodemsaneringskosten.

- 5.

Financiering en dekking: bij een aankoop die het raamkrediet overschrijdt dient te worden nagegaan in hoeverre de gemeente de aankoop kan financieren en of bij een overschrijding van boekwaarde ten opzichte van de marktwaarde een eventuele te treffen voorziening uit de Algemene reserve grondexploitatie gedekt kan worden.

De combinatie van deze vijf factoren, ruimtelijk belang, realisatietermijn, risico, prijs en financiering/dekking bepalen in onderlinge samenhang de noodzaak en wenselijkheid van de aankoop.

5.3.3 Bevoegdheden en financiering

Gegeven de soms noodzakelijke urgentie van handelen en het belang om desgewenst private partijen voor te zijn als zich mogelijkheden voordoen stelt de gemeenteraad een budget (raamkrediet) beschikbaar voor strategische verwervingen. Hiermee kan het college van B & W op de grondmarkt opereren. Indien de aankoop niet urgent is (bijvoorbeeld door een genomen optie) wordt het aankoopbesluit op voorhand aan de gemeenteraad voorgelegd.

Om de slagvaardigheid van grondaankopen buiten een vastgestelde grondexploitatie te garanderen,wordt uit de Algemene reserve grondexploitatieeen raamkrediet van25% van het aanwezige weerstandsvermogen aan het college beschikbaar gesteld voor het realiseren van grondaankopen met een maximumvan € 1.000.000,-.Het college van B & W heeft binnen het gestelde raamkrediet de beslissingsbevoegdheid voor afzonderlijke strategische aankopen. Voor aankopen die het raamkrediet overschrijden wordt een afzonderlijk krediet gevraagd en wordt het aankoopbesluit afzonderlijk aan de gemeenteraad voorgelegd.

In het geval van strategisch aankopen heeft het college van B&W naar de gemeenteraad eenverantwoordingsplicht achteraf. Elke strategische aankoop zal achteraf moeten worden gemotiveerd. Deze verantwoording vindt plaats conform het afwegingskader zoals opgenomen in paragraaf 5.5.2. Tevens wordt jaarlijks in de paragraaf grondbeleid van de jaarrekening aangegeven of strategische aankopen hebben plaatsgevonden.

5.4 Wet voorkeursrecht gemeenten (Wvg)

De Wvg biedt gemeenten de mogelijkheid een voorkeursrecht te vestigen, hetgeen wil zeggen dat eigenaren in het gebied waar het voorkeursrecht op

is gevestigd verplicht zijn bij voorgenomen verkoop het eigendom eerst aan de gemeente te koop aan te bieden.

In de Invoeringswet Wet ruimtelijke ordening (Stb. 2008, 180) is de Wet voorkeursrecht gemeenten gewijzigd. De Invoeringswet Wet ruimtelijke ordening is op 1 juli 2008 in werking getreden. In deze wetswijziging zijn de vestigingsgrondslagen van de Wvg aan de nieuwe Wet ruimtelijke ordening aangepast, is het provinciaal- en rijksvoorkeursrecht geïntroduceerd en zijn de vestigingsgrondslagen vereenvoudigd.Zo is het mogelijk om een voorkeursrecht te vestigen op basis van een (door de gemeenteraad vastgestelde) structuurvisie. Door deze wijzigingen is het mogelijk dit instrument efficiënter in te zetten.

Per 1 juli 2010 is de Wet tot wijziging van de Wet voorkeursrecht gemeenten (Stb 2010, 155) en het Besluit voorkeursrecht gemeenten 2010 in werking getreden.Deze nieuwe wet ziet er op toe het vestigen van een voorkeursrecht op gronden te vereenvoudigen. Blijkens de Memorie van Toelichting ziet de vereenvoudiging op de volgende punten:

- 1.

Stroomlijning van de aanbiedingsprocedure.

- 2.

Aanpassing van de bekendmaking en inwerkingtreding van een voorkeursrecht.

- 3.

Schrappen van de mogelijkheid voor grondeigenaren om Gedeputeerde Staten om ontheffing van de onderhandelingsplicht te verzoeken.

- 4.

Invoegen mogelijkheid tot vrijstelling aanbiedingsplicht bij gewichtige redenen.

- 5.

Consequenter en duidelijk maken van de terminologie.

Ondanks het feit dat de toepassing van de Wvgdoor de wetswijziging vereenvoudigd is, blijft het een passieve manier van verwerven. De eigenaar moet immers zijn eigendom aanbieden. Als de eigenaar niets doet, kan de gemeente de koop niet afdwingen. Wel wordt met de Wvg bereikt, dat eigenaren niet kunnen verkopen aan speculanten. Prijsopdrijving wordt hiermee voorkomen. De Wvg is tevens een beschermingsinstrument tijdens de planontwikkelingperiode. Eigenaren zullen niet of minder gaan investeren in met de planontwikkeling strijdige ontwikkelingen, omdat de eigenaren weten dat zij de investering mogelijk niet meer terugverdienen.

Uit het voorgaande blijkt dat het vestigen van een Wvg op gronden geen garantie is dat de gemeente de grond ookdaadwerkelijk in handen krijgt. Immers verkoop vindt nog altijd plaats op basis van vrijwilligheid. Als de gemeentede grond persé in handen wil krijgen zal ook de samenhang met onteigening worden bekeken. Bovendienis het zo dat een Wvg alleen

effectief is wanneer er voldoende middelen beschikbaar zijn omgronden te verwerven. Dit betekent dat er een budget moet zijn in een actieve grondexploitatie, dan wel dataankopen vanuit een strategisch verwervingsbudget moeten worden gedaan (paragraaf 5.1).

5.5 Onteigening

Een onteigening is de grootste inbreuk op het eigendomsrecht. De Onteigeningswet (verder Ow) biedt de gemeente namelijk de mogelijkheid om een eigenaar zijn eigendomsrecht te ontnemen. Uiteraard is een zeer zorgvuldige procedure in de Onteigeningswet vastgelegd. Verder is, zoals aangegeven in paragraaf 5.2., het traject om tot minnelijke verwerving te komen van groot belang alvorens over kan worden gegaan op onteigening.

Op 31 maart 2010 is de Crisis- en herstelwet (Chw) in werking getreden. Hiermee is tevens de Onteigeningswet gewijzigd (artikel 3.9 Chw). Deze wijziging is, in tegenstelling tot de andere delen van de Chw, structureel.

Met de wijziging van de Ow is de gemeenteraad niet langer het bevoegd orgaan om tot onteigening te besluiten. In de nieuwe procedure zal de gemeenteraad een verzoek moeten indienen bij de Kroon tot onteigening.

In de gewijzigde procedure blijven een bestemmingsplan, een inpassingsplanof een omgevingsvergunning de grondslag vormen voor de Titel IV-onteigeningen. Op basisdaarvan kan de Kroon om onteigening worden verzocht. Derhalve ligt een besluit van de gemeenteraad om een verzoek in te dienen bij de Kroon ten grondslag aan de start van een onteigeningsprocedure.

Niet altijd kan een onteigeningsprocedure met succes worden opgestart of

afgerond. Indien een eigenaar bereid is de nieuwe bestemming zelf te realiseren (zich beroept op de zogenaamde zelfrealisatie) en kan aantonen zelf in staat te zijn om de nieuwe bestemming te realiseren, vervalt de onteigeningsgrondslag.

5.6 Beheer van gronden

Het voeren van een actief grondbeleid heeft veelal tot gevolg dat gekochte (agrarische) gronden en gebouwdeobjecten tijdelijk dienen te worden beheerd en wel vanaf het tijdstip van koop tot aan het moment waarop een aanvang wordt gemaakt met het bouwrijp makenvan het desbetreffende gebied dan wel de herontwikkeling van het betreffende object.

Voorgestaan wordt dan ook het beheer zoveel als mogelijk op een commercieel verantwoorde wijze te voeren. Daarmee kan worden bereikt dat financiële risico’s worden beperkt. Anderzijds mag een commercieel beheer wegens juridische gebondenheid geen belemmering zijn voor de uitvoering van de voorgenomen ontwikkelingen.

Om de risico’s van tijdelijk beheer te beperken verdient het aanbeveling per exploitatiegebied een beheerplan te maken. De kosten van beheer kunnen vervolgens ten laste worden gebracht van de exploitatieberekening die voor het desbetreffende gebied geldt.

Het beheer van agrarische grond, al of niet met opstallen, is het meest eenvoudig in het geval die nog voor de overeengekomen periode van maximaal twee jaren, of zoveel langer dan voor nieuwbouw en/of verplaatsing noodzakelijk, in voortgezet gebruik blijft bij de agrariër/ eigenaar van wie de grond is aangekocht. De kosten van dit voortgezet gebruik zijn voor rekening van de gebruiker.

De overige agrarische gronden worden op basis van zogenoemde kortlopende pachtovereenkomsten uitsluitend aan agrariërs verpacht, die te kennen hebben gegeven daarvoor in aanmerking te willen komen. De voorkeur gaat uit naar agrariërs die het meest direct gelegen zijn aan de te verpachten gronden. Bedoelde overeenkomsten zijn gebaseerd op de titel 7.5 van het Burgerlijk Wetboek en dienen ter goedkeuring te worden voorgelegd aan de Grondkamer.

5.7 Beleidsuitgangspunten gemeente Vianen

Met betrekking tot de verwerving van gronden in het kader van actief grondbeleid gelden de volgende uitgangspunten van beleid:

6. De waarderingvan bouwgronden

Uit hoofdstuk 2 is gebleken dat bij het voeren van een actief grondbeleid de gemeente zich als ‘ondernemer’ op de grondmarkt begeeft. In hoofdstuk 5 zijn de verschillende instrumenten die de gemeente heeft om actief grondbeleid te voeren behandeld. De gronden die in eigendom zijn van de gemeente dienen op de balans te worden weergegeven.

6.1 Post‘Voorraden’: bouwgronden

Ingevolge de BBV maken de bouwgronden van de gemeente onderdeel uit van de post ‘Voorraden’ op de balans. Hierbij kan onderscheid worden gemaakt tussen:

- 1.

Niet in exploitatie genomen gronden (NIEGG)

- 2.

In exploitatie genomen gronden (IEGG)

- 3.

Ruilgronden

Ad 1. Niet in exploitatie genomen gronden

Niet in exploitatie genomen gronden (NIEGG) zijn doorgaans anticiperend en/of strategisch aangekocht door de gemeente. Voor deze gronden bestaat een reëel voornemen dat ze in de toekomst zullen worden ingezet voor realisering van bepaalde ruimtelijke beleidsdoeleinden. Dit voornemen is gebaseerd op de structuurvisie en mogelijke andere besluitvorming van de gemeente.

Ad 2. In exploitatie genomen gronden

De IEGG zijn gronden waarbij gestart is met de uitvoering van devoorgenomen ontwikkeling. Door de gemeenteraad is voor het betreffende project een grondexploitatie vastgesteld.

Ad 3. Ruilgronden

Ruilgronden zijn in, tegenstelling tot de NIEGG, niet aangekocht om ingezet te worden voor het realiseren van een ruimtelijke ontwikkeling. Deze gronden worden ingezet als ‘ruilgrond’ voor gronden waarop wel een ruimtelijke ontwikkeling is voorzien. Binnen de gemeente Vianen betreft dithet complex ‘Overige gronden’. Deze gronden zijn al lange tijd in eigendom van de gemeente.

6.2 Waardering van gronden

Voor het waarderen van de gronden dient, ingevolge de BBV, onderscheid te worden gemaakttussen de verkrijgings- en vervaardigingsprijs:

- 1.

Verkrijgingsprijs: inkoopprijs en bijkomende verwervingskosten.

- 2.

Vervaardigingsprijs: aanschafkosten gronden en de overige kosten die zijn toe te rekenen aan de vervaardiging, inclusief indirecte kosten en de rente.

Verder geldt als uitgangspuntendat op grond niet wordt afgeschreven en dat ten aanzien van de waardering de boekwaarde niet hoger mag zijn dan de marktwaarde. Indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs zal afwaardering plaatsvinden naar deze marktwaarde.

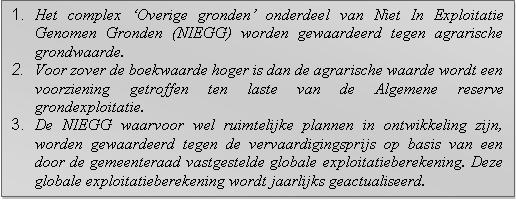

Binnen de gemeentelijk grondvoorraad van de gemeente Vianen wordtconform de BBV onderscheid gemaakt naar de hiervoor beschreven soorten gronden; ‘niet in exploitatie genomen bouwgronden’ inclusief het complex ‘overige gronden’ en ‘in exploitatie genomen gronden’.

6.2.1 Niet in exploitatie genomen gronden

De marktwaarde van de NIEGG wordt door de gemeente Vianen gewaardeerd tegen de agrarische grondwaarde per vierkante meter. Uitgaande van het feit dat op deze gronden ruimtelijke ontwikkelingen zijn voorzien, gaat deze manier van waarderen sterk uit van het voorzichtigheidsbeginsel.

Voor zover de boekwaarde hoger is dan de agrarische grondwaarde wordt een voorziening getroffen ten laste van de Algemene reserve grondexploitatie. Dit betreft de voorziening ‘Waarde gronden niet in exploitatie’.

Wanneer de ruimtelijke plannen voor NIEGG concreter vorm krijgen, en het voornemen bestaat dat de ontwikkeling op korte termijn zal worden gerealiseerd,worden deze NIEGG gewaardeerd tegen de vervaardigings-prijs. De marktwaarde wordt op basis van de toekomstige bestemming bepaald aan de hand van een globale exploitatieberekening, welke jaarlijks zal worden herzien. Deze globale exploitatieberekening wordt vastgesteld doorde gemeenteraad.

Het opstellen van een globale exploitatieberekening is een eerste stap richting een grondexploitatie. Wanneer eenmaal een grondexploitatie is vastgesteld door de gemeenteraad is sprake van in exploitatie genomen gronden (IEGG). Bij het opstellen van een grondexploitatie worden de bestaande boekwaarde meegenomen.

6.2.2 Complex ‘overige gronden’

Het complex ‘overige gronden’ bestaat uit gronden die al geruime tijd in eigendom zijn van de gemeente Vianen. De gronden zijn in het verleden vanuit strategisch oogpunt verworven. Het complex wordt in de jaarrekening opgenomen.

Voor deze gronden wordt een marktwaarde gehanteerd van agrarische gronden (per vierkante meter). Deze prijs wordt jaarlijks getoetst aan een aantal kadastrale uittreksels van recent verkochte agrarische percelen.

Wanneer blijkt dat agrarische gronden voor gemiddeld hogere prijs per vierkante meter worden verkocht zal de marktwaarde van het complex hierop worden aangepast. Eventueel al getroffen verliesvoorzieningen dienen hierop te worden aangepast.

Aan het complex ‘overige gronden’ wordt, conform de BBV, geen rente toegerekend.

6.2.3 In exploitatie genomen gronden

Voor de IEGG geldt dat er een grondexploitatie is vastgesteld die wordt uitgevoerd. Ingevolge de BBV worden deze gronden verantwoord onder ‘onderhanden werken’. De IEGG worden gewaardeerd per grondexploitatie en tegen de vervaardigingsprijs.

6.3 Beleidsuitgangspunten gemeente Vianen

Met betrekking tot de waardering van gronden gelden de volgende uitgangspunten van beleid:

7 Regels grondexploitaties en informatievoorziening

7.1 Aanleiding

Op dit moment is binnen de gemeente Vianen niet vastgelegd hoe op een uniforme manier dient te worden omgegaan met de diverse grondexploitaties. Door regels omtrent de grondexploitaties en de informatievoorziening vast te leggen wordt een uniforme werkwijze bevorderd.

Daarnaast brengen deze regels duidelijkheid over de verantwoordelijkheden tussen college van B&W en gemeenteraad. De gemeenteraad is verantwoordelijk voor de kaderstellende - en financiële kaders (het zogenaamde budgetrecht). Het college van B&W is verantwoordelijk voor de uitvoering van de grondexploitaties binnen de vastgestelde (financiële) kaders. Het naar eigen inzicht inrichten van de financiële organisatie is hier onderdeel van.

Om dit hoofdstuk in de juiste context te plaatsen is het proces van een ruimtelijk ontwikkeling verdeeld in zes fasen:

- 1.

Initiatieffase: betreft de fase van eerste ideevorming, onderzoek of het gezien beleid en mogelijkheden wenselijk is een plan te ontwikkelen.

- 2.

Definitiefase: Inventarisatie van de mogelijkheden en problemen om de opdracht voor het voorlopig ontwerp te kunnen geven.

- 3.

Ontwerpfase: opstellen van een stedenbouwkundig ontwerp, ruimtelijk programma van eisen en een gedetailleerde grondexploitatie.

- 4.

Voorbereidingsfase: opstellen van een uitgewerkt definitief stedenbouwkundig plan en (indien van toepassing) een voorontwerp bestemmingsplan.

- 5.

Realisatiefase: uitvoering van de bouwwerkzaamheden en de inrichting van het gebied.

- 6.

Beheerfase: beheer en exploitatie van het ontwikkelde gebied.

7.2 Grondexploitaties

7.2.1 Grondexploitaties

Voor elkeruimtelijke ontwikkeling, waar sprake is van feitelijke activiteiten, wordt een meerjarigeberekening gemaakt van de te verwachten lasten en baten: de grondexploitatie. In de grondexploitatie worden alle componenten meegenomen.Aan de batenzijde zijn dat onder andere de grondverkopen, huuropbrengstenen subsidies. Aan de lastenzijde zijn dat onder andere de kostenvan verwerving, planontwikkelingskosten, kosten voor toezicht,bodemsanering en bouw- enwoonrijpmaken.

Omdat grondexploitaties doorgaans een lange looptijd hebben moet rekeningworden gehouden met de ontwikkelingen van kosten en opbrengsten.Normaliter is sprake van kostenstijgingen; daarnaast kan in een goed economischklimaat ook sprake zijn van opbrengstenstijgingen. Bij een mindergoed economisch klimaat kan echter ook sprake zijn van neerwaartse bijstellingvan de te verwachten opbrengsten. Tenslotte wordt in de grondexploitatie rekening gehouden metde rente.

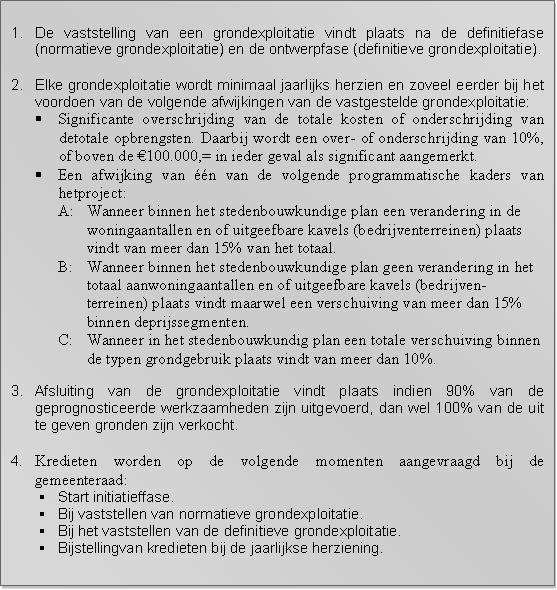

7.2.2 Vaststellen grondexploitaties

In paragraaf 7.1 zijn de fasen van een ruimtelijke ontwikkeling weergegeven. Binnen deze fasen zijn de twee (logische) momenten om een financiële verkenning dan wel grondexploitatie voor te leggen aan de gemeenteraad:

- 1.

De definitiefase (fase 2)

De financiële verkenning of globale grondexploitatie. De financiële verkenning kan ook een normatieve grondexploitatie zijn. Een normatieve grondexploitatie is een grondexploitatie waarbij het ruimtegebruik op basis van normen wordt bepaald. Het voordeel hiervan is dat nog geen uitgewerkt stedenbouwkundig plan beschikbaar hoeft te zijn. De financiële verkenning heeft als belangrijkste functie het aantonen van de financiële haalbaarheid van het project. Bij verliesgevende grondexploitaties moet tevens worden aangegeven hoe het tekort wordt gedekt. Het resultaat van de financiële verkenning is kaderstellend voor de verdere planuitwerking. Dit is tevens het moment om een financieel complex te openen waarop kosten en opbrengsten kunnen worden verantwoord.

- 2.

De ontwerpfase (fase 3)

Na afronding van de ontwerpfase wordt de gedetailleerde grondexploitatie opgesteld. Deze grondexploitatie is de financiële vertaling van het definitieve stedenbouwkundig ontwerp. Afwijkingen van de financiële verkenning in de definitiefase moeten worden toegelicht.

Met het vaststellen van de financiële verkenningen of grondexploitaties op genoemde momenten stelt de gemeenteraad de financiële kaders vast voor de verdere uitwerking van de betreffende ontwikkeling.

7.2.3 Herziening grondexploitaties

Reguliere herziening en

Elke grondexploitatie dient minimaal een keer per jaar te worden herzien. Dit is noodzakelijk omdat grondexploitaties gekenmerkt worden door aanpassingen, lange looptijden envoortschrijdende planinzichten.Daarbij wordt de boekwaarde geactualiseerd en worden de lopende verplichtingen opgenomen, de ramingen worden vergeleken met de werkelijk gemaakte kosten en opbrengsten uit het voorgaande jaar, prijspeil van de grondexploitatie wordt aangepast en eventuele inhoudelijke wijzigingen worden doorgevoerd. Daarnaast worden de volgendepunten in de rapportage beschreven:

- 1.

Vastgestelde uitgangspunten per exploitatie.

- 2.

Inhoudelijke afwijkingen.

- 3.

Financiële afwijkingen.

De jaarlijkse herziening wordt ter vaststelling voorgelegd aan de gemeenteraad. Na vaststelling vormt de herziene grondexploitatie het financiële kader voor de verdere uitvoering van het project.

Afwijkingen van de geraamde totale kosten of totale opbrengsten onder de 10% en tot maximaal € 100.000,= worden gerapporteerd via de bestuursrapportages.

7.2.4 Afzonderlijke herziening grondexploitatie

Het kan zijn dat in het projectproces er dusdanige afwijkingen optreden van de vastgestelde kaders (zowel financieel als programmatisch), dat de gemeenteraad gevraagd wordt om deze vast te stellen, waarbij niet kan worden gewacht op de reguliere jaarlijkse herziening bij de jaarrekening. Dit betreft in ieder geval de volgende gevallen:

- 1.

Significante overschrijding van de totale kosten of onderschrijding van de totale opbrengsten. Daarbij wordt een over- of onderschrijding van 10% of boven € 100.000,= in ieder geval als significant aangemerkt;

- 2.

Een afwijking van één van de volgende programmatische kaders van het project:

- A.

Wanneer binnen het stedenbouwkundige plan een verandering in de woningaantallen en of uitgeefbare kavels (bedrijventerreinen) plaats vindt van meer dan 15% van het totaal;

- B.

Wanneer binnen het stedenbouwkundige plan geen verandering in het totaal aan woningaantallen en of uitgeefbare kavels (bedrijventerreinen) plaats vindt maar wel een verschuiving van meer dan 15% binnen de prijssegmenten;

- C.

Wanneer in het stedenbouwkundig plan een totale verschuiving binnen de typen grondgebruik plaats vindt van meer dan 10%.

De gemeenteraad dient deze wijzigingen ook vast te stellen indien daarbij geen sprake is van een financiële afwijking zoals benoemd onder punt 1.

7.2.5 Afsluiting grondexploitatie

Indien de activiteiten die in het kader van de grondexploitatie dienen te worden gerealiseerd grotendeels zijn afgerond, kan de grondexploitatie door de gemeenteraad worden afgesloten. Afsluiting kan plaatsvinden indien 90% van de geprognosticeerde werkzaamheden zijn uitgevoerd en alle uit te geven gronden zijn verkocht en alle overige opbrengsten zijn verkregen. Afsluiting van een grondexploitatie gaat altijd via de gemeenteraad.

Wanneer wordt gekozen om de grondexploitatie af te sluiten dient er een voorziening te worden getroffen voor het betreffende project voor het restant van de te maken kosten.

7.4 Kredieten

Op de volgende momenten in het planvormingtraject dienen kredieten te worden aangevraagd:

- 1.

Bij de start van de initiatieffase en bij de start van de definitiefase zal een voorbereidingskrediet moeten worden aangevraagd aan de gemeenteraad voor de uit te voeren werkzaamheden. Dit krediet wordt in eerste instantie gedekt uit de vrij besteedbare ruimte van de Algemene reserve grondexploitatie en wanneer deze niet toereikend is uit deAlgemene Reserve.

- 2.

Bij het vaststellen van de financiële verkenning (globale grondexploitatie) in de definitiefase van een project wordt een voorbereidingskrediet aangevraagd voor verdere planontwikkeling en eventueel overige benodigde kosten (bijvoorbeeld verwerving, onderzoekskosten). Met de vaststelling van de globale grondexploitatie kunnen de kosten en eventuele opbrengsten worden verantwoord. Het krediet wordt gedekt uit de globale grondexploitatie.

- 3.

Bij het vaststellen van de definitieve grondexploitatie, afronding van fase 3 (ontwerpfase), kan het volledige uitvoeringskrediet worden aangevraagd. Dit betreft de totale kosten, inclusief kostenstijging en rente.

Bij de vaste jaarlijkse herziening of tussentijdse herziening wordt het krediet indien nodig aangepast.

7.5 Behandeling vertrouwelijke stukken

De grondexploitatie wordt vastgesteld door de gemeenteraad, waarbij de ruimtelijke en financiële kaders worden bepaald. De gedetailleerde onderbouwing van die ruimtelijke en financiële kaders van de grondexploitatie is een vertrouwelijke bijlage die dus niet openbaar wordt gemaakt. De inhoudelijke behandeling van de gedetailleerde onderbouwing vindt plaats in een besloten forum. De bijlage is tevens ter inzage beschikbaar bij de griffie. De vaststelling van de grondexploitatie exclusief de gedetailleerde onderbouwing vindt plaats in de openbare raadsvergadering.

7.6 Beleidsuitgangspunten gemeente Vianen

Met betrekking tot regels grondexploitaties en informatievoorziening gelden de volgende uitgangspunten van beleid:

8. Risico’s, weerstandvermogen en winst - en verliesneming

In het geval dat er bij ruimtelijke plannen wordt gekozen voor actief grondbeleid, heeft dit tot gevolg dat veel grote investeringen worden gedaan die gebonden zijn aan risico’s. Deze risico’s kunnen leiden tot imagoschade, financiële schade en het niet behalen van de beoogde doelstelling. Om de risico’s te beheersen en bijsturen mogelijk te maken is het inzicht in risico’s noodzakelijk.

In dit hoofdstuk wordt het beleid van de gemeente Vianen geformuleerd ten aanzien van risico’s, het weerstandvermogen en verlies- en winstneming. Veel van de in dit hoofdstuk benoemde onderwerpen zullen ook in de Meerjaren Perspectief Grondexploitaties (MPG) naar voren dienen te komen.

8.1 Risico’s

Om de risico’s te beheersen en bijsturen mogelijk te maken is het inzicht in risico’s noodzakelijk. Hierbij kan onderscheid worden gemaakt tussen voorzienbare en onvoorzienbare risico’s.

8.1.1 Voorzienbare risico’s

De jaarlijkse herzieningen van de grondexploitaties vormen een onderdeel van de risicobeheersing. Daarbij wordt per complex een inzicht in de risico’s gegeven. Deze exploitatierisico’s worden zoveel mogelijk gekwantificeerd en afgedekt binnen de betreffende grondexploitatie.

8.1.2 Onvoorzienbare risico’s

Voor onvoorzienbare risico’s wordt enerzijds in de grondexploitatie een post ‘onvoorzien’ opgenomen. Deze post voorziet in het afdekken van heteventueel hoger uitvallen van de ramingen voor het bouw- en woonrijp maken.

Anderzijds zijn er onvoorzienbare risico’s die samenhangen met de zogenaamde marktrisico’s, zoals renterisico’s, verwervingsrisico’s, afzetrisico’s en dergelijke. Voor deze risico’s dient een dekking buiten het financiële complex en de grondexploitatie te bestaan. Deze dekking is het zogenaamde weerstandsvermogen waarover het gemeentelijke grondbedrijf dient te beschikken.

8.2 Weerstandsvermogen

Het weerstandsvermogen van het grondbedrijf kan als volgt worden omschreven:

“De relatie tussen de weerstandscapaciteit en alle risico’s waarvoor geen maatregelen zijn getroffen , die van materiële betekenis kunnen zijn voor de financiële positie van het grondbedrijf”.

Hetweerstandsvermogen geeftdaarmee de mate aan waarin het grondbedrijf in staat is middelen vrij te maken om substantiëletegenvallers op te vangen, zonder dat het beleid behoeft te worden aangepast.Een algemene norm voor het weerstandsvermogen van gemeenten is er niet. In de toelichting op artikel 11 van de BBV staat dat het aan de gemeenten zelf is een beleidslijn te formuleren over het in de organisatie noodzakelijk geachte weerstandsvermogen.

Naast de reserve grondbedrijf heeft de gemeente diverse andere reserves. Deze diverse reserves zijn benoemd in de Nota Reserves en Voorzieningen 2008 en hebben reeds een bestemming. Hierdoor kunnen ze niet worden ingezet ter dekking van eventuele risico’s van het grondbedrijf.

8.2.1 De benodigde weerstandscapaciteit

Om de onvoorzienbare financiële risico’s van grondexploitaties af te dekken heeft de gemeente Vianen een bepaalde weerstandscapaciteit nodig. De aanwezige weerstandscapaciteit omvat de Algemene reserve grondexploitatie (minus reeds besloten onttrekkingen en blokkades) plus de getroffen voorzieningen voor negatieve grondexploitaties.

De benodigde weerstandscapaciteit wordt in de MPG berekend als de som van de gekwantificeerde voorzienbare en onvoorzienbare risico’s en dient gelijk of lager te zijn dan de aanwezige weerstandscapaciteit. Indien hier geen sprake van is dient de Algemene reserve grondexploitatie te worden ‘aangevuld’ vanuit de Algemene reserve.

8.2.2 Meerjaren Perspectief Grondexploitaties

Het doel van deMPG is om op gemeenteniveau inzicht te geven in het actuele en verwachte financiële resultaat van alle projecten.Met dit instrument is de gemeente Vianen in staat belangrijke afwegingen te maken op basis van de meerjarenverwachting ten aanzien van de verwachte financiële resultaten op de projecten.Het MPG biedt inzicht in eventueel beschikbare financiële ruimte dan wel het af te dekken tekort op de grondexploitatiebegrotingen door middel van het treffen van een te benoemen voorziening.

Vast onderdeel van de MPG is een overzicht van de risico’s. Zodoende kan inzichtelijk worden gemaakt of het totaal van de risico’s (in geld uitgedrukt) kleiner is dan de omvang van de Algemene reserve grondexploitatie. Tevens kan dan worden opgemerkt of de risico’s van het grondbedrijf ten opzichte van een jaar eerder dermate zijn veranderd dat nader onderzocht moet worden of de omvang van de reserve grondbedrijf nog wel aansluit bij de risico’s, ofwel bij de benodigde weerstandscapaciteit.

Het vaststellen van de MPG is een bevoegdheid van de gemeenteraad.

8.2.3 Algemene reserve

De gemeente Vianen beschikt over een Algemene reserve grondexploitatie. Het doel van deze reserve is:

‘Opvangen van onvoorzienbare risico’s in de grondexploitatie en voeding van de voorzieningen ‘verliesgevende complexen in exploitatie’ en ‘waarde gronden niet in exploitatie’.

De voeding van deze reserve vindt plaats vanuit de grondexploitaties die een positief saldo hebben. De hoogte van de reserve wordt bepaald door lopende en de in voorbereiding zijnde grondexploitaties. Er is geen maximale omvang bepaald.

Naast het hierboven omschreven doel van de Algemene reserve grondexploitatie kan de reserve bij voldoende omvang worden gebruikt voor andere gemeentelijke doeleinden. Zie ook figuur 4.

Figuur 4.Opbouw Algemene reserve grondexploitatie

Het raamkrediet strategische verwerving wordt nader toegelicht in hoofdstuk 4. Hetzelfde geldt voor realisatie ruimtelijke doelstellingen (hoofdstuk 2).

8.3 Winst- en verliesneming

8.3.1 Winstneming

Winst nemen op grondexploitaties wordt beheerst door het voorzichtigheidsbeginsel. Winstneming kan in ieder geval plaatsvinden als er zekerheid is over de nog te ontvangen inkomsten en als de inkomsten groter zijn dan de nog resterende uitgaven.

Tussentijdse winstneming houdt in dat voordat de ontwikkeling helemaal klaar is, er al geld uit de grondexploitatie naar de reserve grondbedrijf geboekt wordt. Dit wordt toegepast in die grondexploitaties waar een substantiële winst verwacht wordt. Dit gebeurt echter alleen onder specifieke voorwaarden:

- 1.

Wanneer een exploitatie een groot voorcalculatorisch overschot laat zien en er grote zekerheid is dat het overschot ook feitelijk gerealiseerd kan worden.

- 2.

Wanneer de opbrengsten voldoende zeker zijn (geen belangrijke verkopen meer).

- 3.

De resterende kosten zijn goed in te schatten en toe te rekenen op het niet-gerealiseerde deel van de grondexploitatie.

Tot winstneming moet op voordracht van het college van B & W expliciet worden besloten door de gemeenteraad. Aandachtspunt hierbij is het risico van de exploitatie. Het college van B & W dient bij een suggestie van winstneming het risico van de exploitatie te beschrijven. De exploitatie is transparant beschikbaar, zodat de gemeenteraad weloverwogen kan overgaan tot besluitvorming.

8.3.2 Verliesneming

Verliezen worden genomen op het moment dat deze uit de jaarlijks op te stellen herziening van de grondexploitatie blijken. De grootte van de voorziening is gelijk aan het te verwachten negatieve resultaat van de grondexploitatie per 1 januari van het betreffende boekjaar. Het voorziene verlies wordt op dat moment onttrokken aan de Algemene reserve grondexploitatie. De getroffen voorzieningen dienen jaarlijks, naar aanleiding van de herziene grondexploitaties, te worden bijgesteld.

8.4 Beleidsuitgangspunten gemeente Vianen

Met betrekking tot reserves en de verlies- en winstneming gelden de volgende uitgangspunten van beleid:

9 Aanbesteding en staatssteun

9.1 Aanbesteding

Door de Europese Unie zijn richtlijnen vastgesteld voor het verstrekken van overheidsopdrachten voor leveringen, diensten en werken door aanbestedende diensten. De gemeente geldt als een aanbestedende dienst. De lidstaten zijn verplicht de in deze richtlijnen neergelegde regels op te nemen in nationale wet- en regelgeving. In Nederland heeft deze implementatie plaatsgevonden in het Besluit aanbestedingsregels voor overheidsopdrachten (Bao). Dit besluit kent een tijdelijke werking en zal te zijner tijd worden vervangen door de Aanbestedingswet (is ultimo 2007 reeds als wetsvoorstel in procedure gebracht).

Zowel de Europese Richtlijnen als het Bao kent drempelwaarden voor overheidsopdrachten. Indien de waarde van een levering, dienst of werk boven die drempelwaarde ligt dan zijn de daarin opgenomen (procedure) regels voor aanbesteding van toepassing. Indien de waarde van een overheidsopdracht onder de drempelwaarde ligt, is de betreffende Europese Richtlijn of het Bao niet van toepassing.

De jurisprudentie over het begrip “overheidsopdracht” is sinds het arrest Scala aanzienlijk in beweging. Tot enige tijd geleden beperkte dit begrip zich met name tot de aanleg van openbare voorzieningen (zoals wegen) en de verstrekking van adviesdiensten. Met het arrest van het Internationaal Hof van Justitie van 18 januari 2007 (Auroux) is duidelijk geworden dat het begrip “overheidsopdracht” ruimer dient te worden uitgelegd. Mede naar aanleiding van het arrest Auroux is de ‘Reiswijzer 2009’ opgesteld. Na de publicatie van de Reiswijzer 2009 is het arrest Müller gewezen. Hierin oordeelde het Europese Hof van Justitie dat de aanbestedende dienst bij een gebiedsontwikkeling een rechtstreeks economisch belang moet hebben, wil er sprake zijn van een aanbestedingsplicht. Momenteel speelt er een nieuwe zaak, de zaak Commissie / Spanje.Advocaat-generaal N. Jääskinen heeft daarin recent geconcludeerd respectievelijk geadviseerd (Conclusie van 16 september 2010; C-306/08).Het is afwachten wat de Europese rechter in deze zaak beslist.

De gemeente zal de ontwikkelingen in de wet- en regelgeving alsmede in de jurisprudentie nauwlettend volgen.

9.2 Staatssteun

Van staatssteun is sprake wanneer de begunstigde onderneming een economisch voordeel ontvangt dat zij onder normale marktvoorwaarden niet zou hebben gekregen. Hiervoor gelden de volgende criteria:

- 1.

Het voordeel komt slechts ten goede aan bepaalde ondernemingen (selectief).

- 2.

Het voordeel leidt tot (dreigende) vervalsing van de mededinging en heeft mogelijk invloed op de handel tussen de lidstaten.

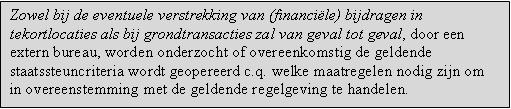

Dit houdt onder meer in dat overheden gronden en gebouwen niet mogen verkopen voordat er een openbare biedprocedure heeft plaatsgevonden of nadat een onafhankelijke deskundige de waarde heeft bepaald en vervolgens de grond tegen tenminste het getaxeerde bedrag wordt verkocht. Indien geen van beide voorschriften wordt opgevolgd, is er sprake van een steunvermoeden. De transactie zou dan vooraf moeten worden aangemeld bij de Europese Commissie. Indien een dergelijke transactie niet wordt aangemeld, bestaat het risico dat er een klacht wordt ingediend bij de Europese Commissie. Het risico van staatssteun is niet beperkt tot gronduitgifte. Ook bij verwerving van gronden, bouw- en woonrijp maken et cetera geldt dat er marktconform gewerkt moet worden.

Of er sprake is van eventuele strijd met aanbestedingsrecht (aanbestedende dienst: i.c. gemeente, overheidsopdracht boven drempelbedrag) en/of staatssteunbepalingen is afhankelijk van de feitelijke situatie. De gemeente dient per geval te onderzoeken of er een risico van staatssteun bestaat en welke maatregelen genomen moeten worden om conform de geldende regelgeving te handelen.

Met betrekking tot het te voeren grondbeleid van de gemeente zijn met name de volgende twee onderwerpen in relatie tot staatssteun van belang:

- 1.

De verstrekking van financiële bijdragen aan realisatoren, ingeval er sprake is van een tekortlocatie.

- 2.

De aan- en verkoop van gronden/opstallen.

Ad. 1. Tekortlocaties