Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR280992

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR280992/1

Reserves en voorzieningen 2012

Geldend van 17-05-2012 t/m heden

Intitulé

Het algemeen bestuur van waterschap Brabantse Delta;gelezen het voorstel van het dagelijks bestuur over Reserves en Voorzieningen 2012 van 11 april 2012, nummer 12IT001803;

B E S L U I T :

Tot het vaststellen van de nota Reserves en Voorzieningen 2012

1. Inleiding

Reserves en voorzieningen worden vaak in één adem genoemd maar ze hebben ieder een ander karakter. Reserves maken deel uit van het eigen vermogen en vormen in principe het buffer vermogen van het waterschap of ze krijgen een specifieke bestemming. Reserves worden gevormd door bestemming van batige saldi bij de jaarrekening. Bij bestemmingsreserves is het van belang dat deze zijn afgestemd op het doel waarvoor ze zijn gevormd en met de omvang van de werkzaamheden of verplichtingen die daaraan gekoppeld zijn.

Voorzieningen hebben een kostenkarakter en worden gevormd voor specifieke kostenposten, verplichtingen, verliezen of risico's. Zij worden gevoed door dotaties die ten laste van de exploitatierekening worden gebracht. De vorming van voorzieningen beïnvloedt de hoogte van het exploitatieresultaat. Voorzieningen representeren verplichtingen van het waterschap behoren tot vreemd vermogen en dienen altijd afgestemd te zijn op het onderliggende risico of verplichting.

Het is van belang dat voldoende financieel vermogen, zowel reserves als voorzieningen, aanwezig is om de continuïteit van een organisatie ook bij ernstige (financiële) tegenvallers of calamiteiten te kunnen waarborgen. Het is echter ook van belang dat niet onbeperkt vermogen wordt opgebouwd.

Het beleid met betrekking tot de reserves en voorzieningen maakt onderdeel uit van de notitie financieel beleid en beheer in het kader van artikel 108 van de Waterschapswet ( besluit algemeen bestuur 1 oktober 2008).

In deze notitie wordt de relatie tot stand gebracht tussen de calamiteitenreserves en egalisatiereserves van zowel zuiverings- als watersysteembeheer als zijnde de weerstandscapaciteit enerzijds en de risico's die het waterschap in de toekomst verwacht op grond van een gedegen inventarisatie en die niet verzekerbaar zijn of waarvoor geen voorziening kan worden gevormd anderzijds. De verhouding tussen deze grootheden wordt het weerstandsvermogen genoemd.

In hoofdstuk 2 wordt kort ingegaan op de theorie van reserves en voorzieningen in het algemeen. In hoofdstuk 3 en 4 wordt ingegaan op de diverse reserves en voorzieningen die waterschap Brabantse Delta heeft. In hoofdstuk 5 wordt kort ingegaan op de rentetoerekening aan de reserves en voorzieningen en in het laatste hoofdstuk wordt de relatie tussen weerstandscapaciteit, (rest) risico's en de weerstandscapaciteit nader uitgelegd. Ook wordt in hoofdstuk 6 aangegeven hoe waterschap Brabantse Delta om kan gaan met de weerstandscapaciteit zodanig dat het overgrote deel van mogelijke onverwachte gebeurtenissen met financiële gevolgen kan worden opgevangen zonder dat dit direct een tariefstijging tot gevolg heeft.

2. Wat wordt verstaan onder Reserves en Voorzieningen

2.1 Reserves

In het waterschapbesluit is onder artikel 4.52 het volgende over reserves opgenomen:

Op de balans worden de reserves onderscheiden naar:

- -

algemene reserves;

- -

bestemmingsreserves voor egalisatie van de tarieven, waaronder wordt verstaan reserves die dienen om ongewenste schommelingen op te vangen in de belastingtarieven en niet specifiek besteed dienen te worden;

- -

overige bestemmingsreserves.

Onder bestemmingsreserve wordt verstaan: een reserve waar het Algemeen Bestuur een bepaalde bestemming heeft gegeven.

Reserves ontstaan, worden gevoed, opgeheven of verminderd door aparte besluiten van het algemeen bestuur. Vorming, voeding, opheffing en onttrekking gebeurt niet als onderdeel van de kosten en opbrengsten van de exploitatierekening, maar in het kader van de bestemming of dekking van het resultaat. In tegenstelling tot de voorzieningen zijn de algemene reserves voor het algemeen bestuur in principe, binnen de taak door wie ze zijn opgebracht, vrij besteedbaar. Het algemeen bestuur kan besluiten aan een (deel van een) reserve een andere bestemming te geven dan waarvoor de reserve oorspronkelijk in het leven was geroepen. Reserves behoren tot het eigen vermogen.

- -

Algemene reserves. De algemene reserves hebben geen specifieke bestemming en fungeren als algemeen 'weerstandsvermogen' van het waterschap. De algemene reserves dienen dan ook vooral om eventuele toekomstige tegenvallers van algemene aard te kunnen opvangen en om een jaarrekening die onverwachts met een tekort sluit in evenwicht te kunnen brengen. Met algemene reserves kunnen risico's, waarvan de omvang niet redelijkerwijs kunnen worden geraamd, worden afgedekt. Voor risico's die redelijkerwijs zijn in te schatten worden voorzieningen gevormd of verzekeringen afgesloten. Calamiteitenreserves behoren tot de algemene reserves.

- -

Bestemminqsreserves. Een bestemmingsreserve is een reserve waar het algemeen bestuur een bepaalde bestemming heeft gegeven ( art. 4.53 lid 2 Waterschapsbesluit). Dit vindt plaats in het resultaat bestemmende gedeelte van de begroting en /of de jaarrekening. Het algemeen bestuur kan ook in de loop van het begrotingsjaar een apart besluit nemen over de reservevorming of mutaties daarin. Negatieve bestemmingsreserves zijn niet toegestaan.

- o

De bestemmingsreserve voor tariefegalisatie dient om ongewenste schommelingen in de tariefontwikkeling op te vangen. Gegeven het belang van de gelijkmatige belastingheffing voor waterschappen en daardoor van egalisatiereserves moeten deze reserves apart zichtbaar worden gemaakt, onder andere op de balans.

- o

Bestemmingsreserves worden ook gevormd om de kosten die het gevolg zullen zijn van toekomstige investeringen en maatregelen in de exploitatiesfeer te kunnen dekken. De bestemmingsreserves die niet tot de 'egalisatiereserves' behoren worden in dit besluit 'overige bestemmingsreserves' genoemd.

- o

- -

Nog te bestemmen resultaat. In dit besluit is er vanuit gegaan dat het algemeen bestuur pas bij de behandeling van de jaarrekening een besluit neemt over de dekking of bestemming van het exploitatiesaldo. Deze dekking/bestemming mag nog niet zijn verwerkt in de jaarrekening en daarom ook niet in (één van de posten van) de balans die daar deel van uitmaakt. Het saldo wordt met als vermelding 'nog te bestemmen resultaat' als apart onderdeel van de post eigen vermogen op de balans vermeld.

2.2 Voorzieningen

In het waterschapbesluit is onder artikel 4.54 het volgende over voorzieningen opgenomen:

Voorzieningen worden gevormd wegens:

- -

Verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten.

- -

Op de balansdatum aanwezige risico's ter zake van bepaalde te verwachten verplichting of verliezen waarvan de omvang redelijkerwijs is te schatten.

- -

Kosten die in een volgend begrotingsjaar zullen worden gemaakt, indien het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

Voorzieningen mogen slechts worden gevormd tegen concrete of specifieke risico's die op de balansdatum werkelijk bestaan en er moet een onderbouwing aan ten grondslag liggen waarop de hoogte van de voorziening is gebaseerd. Voorzieningen worden ook gevormd om toekomstige lasten die nu redelijkerwijs zijn in te schatten van het waterschap over een aantal begrotingsjaren te verdelen. Het gaat erom dat deze kosten wel zijn oorsprong vinden in het boekjaar of in een voorgaand boekjaar en de voorziening strekt tot een gelijkmatige verdeling van de lasten over een aantal boekjaren. Voorzieningen representeren verplichtingen tegenover derden en worden als zodanig gevormd ten laste van de exploitatierekening. Voorzieningen zijn geen onderdeel van het eigen vermogen

3 Reserves Waterschap Brabantse Delta

Hieronder wordt ingegaan op de diverse reserves bij het waterschap.

3.1 Calamiteitenreserve

Ter bestrijding van onverwachte gebeurtenissen (calamiteiten) wordt voor iedere taak afzonderlijk een calamiteitenreserve in stand gehouden. Daarmee wordt het mogelijk om ten tijde van calamiteiten snel en accuraat te handelen. Door dekking van de kosten uit deze reserve wordt voorkomen dat deze gebeurtenissen direct één op één merkbaar zijn in de tariefsontwikkeling. In voorkomende gevallen moet ook dan het tarief verhoogd worden om reserve op het minimumniveau te brengen maar binnen de bandbreedte kan dat veel geleidelijker. Voor de waterschappen zijn er geen algemene normen en regels die iets zeggen over de omvang van de algemene reserves. De waterschapsbesturen zijn autonoom in het bepalen van het eigen beleid in relatie tot de hoogte van de reserves De calamiteitenreserve behoort tot het eigen vermogen omdat:

- -

het geen verplichtingen zijn waarvan de hoogte redelijkerwijs is in te schatten;

- -

ze niet bedoeld zijn voor kosten die in een volgend jaar worden gemaakt en het oogmerk hebben die kosten over een aantal jaren te smeren;

- -

ze bedoeld zijn als buffer (vermogen).

3.1.1 Wanneer kan er een beroep worden gedaan op de calamiteitenreserve?

Van een calamiteit is sprake wanneer zich een niet voorziene omstandigheid voordoet, die de organisatie onmiddellijk noodzaakt tot het nemen van maatregelen en waaraan kosten zijn vérbonden. Voor een beroep op de calamiteitenreserve voor de taken zuiveringsbeheer en watersysteembeheer is een minimum bedrag vastgesteld van € 50.000,00.

De stand per 1 januari 2012 van de calamiteitenreserve is:

|

Taak |

Huidige stand o.b.v. rekening 2011 per 1-1-2012 |

|

Watersysteem |

€0,- |

|

Zuivering |

€ 210.231,- |

|

Totaal |

€ 210.231,- |

3.2 bestemmingsreserves voor egalisatie van de tarieven

De egalisatiereserves zijn bedoeld om grote schommelingen in het tarief op te vangen. Op het moment dat deze reserves niet aanwezig zijn, zullen alle kostenontwikkelingen direct in de tarieven merkbaar worden. Indien als uitgangspunt wordt geformuleerd dat er sprake moet zijn van een gelijkmatige tariefsontwikkeling in de meerjarenraming is de aanwezigheid van egalisatiereserves noodzakelijk. Voor de taken watersysteembeheer en zuiveringsbeheer zijn aparte egalisatiereserves gevormd. Om egalisatie toe te kunnen passen dient een zekere buffer aanwezig te zijn. Indien zich in enig jaar in de exploitatiesfeer (onverwachte) ontwikkelingen voordoen (onverwachte hoge kosten of tegenvallende opbrengsten) kan door inzet van (een deel) van deze buffer voorkomen worden dat dit onmiddellijk grote tariefstijgingen tot gevolg heeft in de toekomst. Voor de omvang van de egalisatiereserves geldt dat algemene normen en regelgeving ontbreken en de waterschapbesturen daarom het eigen beleid bepalen.

|

Taak |

Huidige stand op basis van rekening 2011 per 1 januari 2012 |

|

watersysteem |

€ 6.464.396,- |

|

zuivering |

€ 8.937.393,- |

Voeding van de egalisatiereserve kan alleen plaatsvinden door toevoeging van positieve rekeningresultaten. De verslaggevingsvoorschriften laten, in principe, niet toe dat aanvulling van de egalisatiereserve plaatsvindt via gerichte ramingen in de begroting.

Naast deze reserves beschikt het waterschap ook over 3 reserves die onder de categorie overige bestemmingsreserves vallen. Deze worden hieronder behandeld.

3.3 Egalisatiereserve CBL-HWB:

In 1998 is een Cross Border Lease (CBL) overeenkomst voor 13 van de zuiveringsinstallaties en 2 effluentleidingen gesloten. Het netto voordeel behaald met de Cross-Border-Lease-transactie is opgenomen in de egalisatierekening CBL-Hoogheemraadschap West-Brabant (CBL-HWB). Uit deze egalisatiereserve valt gedurende de looptijd van de lease (19 jaar) jaarlijks op annuïteitenbasis (5%) een gelijk bedrag vrij van circa € 1,5 miljoen (vrijval en rente) te gunste van het resultaat van de taak zuivering. Deze reserve bedraagt per 1 januari 2012 € 7.425.000. In de vergadering van 1 oktober 2008 heeft het algemeen bestuur besloten de jaarlijkse vrijval van deze reserve te verdelen over de taak Zuiveringsbeheer voor 53% en voor Watersysteembeheer voor 47%. Vanwege een bestendige gedragslijn die wordt gehanteerd wordt deze verhouding niet gewijzigd.

3.4 Egalisatiereseve CBL-SNB:

In 1999 is door de N.V. Slibverwerking Noord-Brabant (SNB) een Cross Border Lease overeenkomst gesloten voor haar slibverbrandingsinstallatie te Moerdijk. Het waterschap heeft zich samen met twee andere aandeelhouders (van de in totaal 5 aandeelhouders van de N.V.) garant gesteld voor alle verplichtingen met betrekking tot de CBL-overeenkomst. Het financiële voordeel van de overeenkomst komt dan ook slechts aan deze drie aandeelhouders toe. Het netto behaalde voordeel uit deze CBL-transactie van de SNB van € 2.208.000,- is opgenomen in de egalisatiereserve CBL-SNB. Uit deze egalisatiereserve valt met ingang van 2000 gedurende de looptijd van de lease (21 jaar) jaarlijks op annuïteitenbasis (5%) een gelijk bedrag vrij van totaal circa € 0,17 miljoen (vrijval + rente) ten gunste van het resultaat van de taak zuivering. Deze reserve bedraagt per 1 januari 2012 € 1.224.000. In de vergadering van 1 oktober 2008 heeft het algemeen bestuur besloten de jaarlijkse vrijval van deze reserve te verdelen over de taak Zuiveringsbeheer voor 53% en voor Watersysteembeheer voor 47%. Vanwege een bestendige gedragslijn die wordt gehanteerd wordt deze verhouding niet gewijzigd .

3.5 Reserve Wachtgelden personeel

De reserve wachtgelden is een bestemmingsreserve. De reserve werd, tot en met 2008, gevormd uit de jaarlijks ingehouden pseudo WW-premies bij de werknemers. De reserve dient ter opvang van eventueel toekomstige ( bijzondere) wachtgeldverplichtingen. Door dat geen pseudopremies meer worden geheven vindt geen storting meer plaats in deze reserve. Ter dekking van de kosten van de brand bij een chemisch bedrijf op het industrieterrein bij Moerdijk heeft het algemeen bestuur bij de vaststelling van de begroting 2012 besloten bij de jaarrekening 2012 een bedrag van € 1.500.000 - te onttrekken van de Reserve Wachtgelden personeel. Verwacht wordt dat dit gedeelte niet benodigd is om de toekomstige wachtgelden te dekken. Blijkt er uiteindelijk een tekort te zijn in deze reserve zal het waterschap de aanspraken op wachtgeld uit de exploitatie moeten financieren. Voor deze reserve is geen vastgestelde verdeelsleutel afgesproken tussen de twee reglementaire taken van het waterschap. De reserve wachtgelden personeel bedraagt per 1 januari 2012, naar verwachting € 2.212.557.

4 Voorzieningen waterschap Brabantse Delta

In dit hoofdstuk wordt nader ingegaan op de diverse voorzieningen bij waterschap Brabantse Delta. Het waterschap streeft ernaar om het aantal voorzieningen zo gering mogelijk te houden. Op grond van de verslaggevingsregels dient het waterschap wel enkele arbeid gerelateerde voorzieningen aan te houden. Daarnaast is er een voorziening die gebaseerd is op een onderhoudscontract.

4.1 Voorziening wachtgelden personeel

Vanuit de voorziening wachtgeld worden de bestaande aanspraken betaald in het kader van wachtgeldverplichtingen van het personeel. Jaarlijks wordt bezien of de voorziening wachtgelden toereikend is om de wachtgeldaanspraken te kunnen nakomen. Is dit niet het geval dan zal vanuit de reserve wachtgelden personeel via de exploitatie de voorziening op de gewenste hoogte worden gebracht. Deze voorziening is gewaardeerd tegen de contante waarde van die aanspraken. Deze voorziening bedraagt per 1 januari 2012 op basis van de rekening 2011 € 55.512.

4.2 Voorziening wachtgelden dagelijks bestuur

Voor de bestaande wachtgeldaanspraken van het dagelijks bestuur is een voorziening gevormd die gewaardeerd is tegen de contante waarde van die aanspraken. Deze voorziening bedraagt per 1 januari 2012 op basis van de rekening 2011 € 538.421,-. Eventuele voeding of vrijval gaat ten laste respectievelijk ten gunste van de exploitatie.

4.3 Pensioenvoorziening Bestuurders

Op grond van de Algemene Pensioenwet Politieke Ambtsdragers (APPA) hebben voormalige bestuurders en hun nabestaanden recht op pensioen. Aan een extern bureau is een opdracht versterkt om de toereikendheid van de voorziening te bepalen. Deze voorziening bedraagt per 1 januari 2012 op basis van de begroting 2012 € 2.186.545,-. Eventuele voeding of vrijval gaat ten laste respectievelijk ten gunste van de exploitatie. Pensioenverplichtingen voor de zittende bestuurders is geregeld via Loyalis.

4.4. Voorziening Muskusrattenbestrijders

Om te kunnen voldoen aan de gevolgen van het Sociaal Statuut voor de muskusrattenbestrijders heeft de Provincie Noord-Brabant in 2010 een bedrag van ca. € 1.714.654,- aan de gemeenschappelijke regeling Muskusrattenbestrijders overgemaakt. De administratie van deze gemeenschappelijk regeling wordt gevoerd door waterschap Brabantse Delta en is opgenomen in de administratie van het waterschap. De verwachte stand per 1 januari 2012 bedraagt 1.514.929,-.

4.5 Voorziening onderhoud zandfilter RWZI Kaatsheuvel

Contractueel wordt door De Efteling BV jaarlijks een bedrag van € 7.800 aan het waterschap betaald voor het groot onderhoud aan zandfilter RWZI Kaatsheuvel. Het waterschap gebruikt dit bedrag voor vorming van deze voorziening. De uitgaven in het kader van het groot onderhoud zullen ten laste van deze voorziening worden geboekt. Indien deze voorziening aan het einde van de looptijd , 1 juli 2012, van de overeenkomst een saldo heeft, wordt dit terugbetaald. Het waterschap is over de voorziening geen rentevergoeding verschuldigd. Over een nadelig saldo wordt in het contract niet gesproken. Deze voorziening wordt opgenomen tegen werkelijke waarde. Er wordt geen rente aan toegevoegd. Als het contract wordt beëindigd moet waterschap het saldo van deze voorziening terug betalen aan de contractpartner. De stand van de voorziening bedraagt per 1 januari 2012 € 45.529.

5. Rentebijschrijving reserves en voorzieningen

Het waterschap heeft vrijheid om rente toe te rekenen aan reserves. Deze vrijheid geldt niet voorzieningen. De reden om rente bij te schrijven is dat deze vermogensbestanddelen dienen als financieringsbron. De beschikbaarheid van reserves en voorzieningen vermindert de behoefte aan rentedragend vreemd vermogen waardoor de rentebetalingen worden verlaagd. Dit werkt door in het resultaat van de exploitatie. Bij de kostenprijsberekening van een waterschapstaak mag de financieringswijze geen rol spelen. Daarom rekenen waterschappen aan elke taak en product de rentekosten toe die samenhangen met het beslag op het gehele vermogen. Het onderscheid tussen eigen en extern aangetrokken vermogen speelt hier geen rol. Het gevolg van dit alles is dat ook rente wordt berekend over de reserves en voorzieningen. Bij het waterschap vloeit de rente die berekend wordt over de reserves weer terug in de exploitatie. Een voorziening is tegen contante waarde gewaardeerd wanneer, uitgaande van de hoogte en de tijdstippen van de toekomstige uitkering, berekend is hoe hoog de voorziening op balansdatum moet zijn. Bij waardering tegen contante waarde moet jaarlijks rente worden toegevoegd aan de voorziening om deze op peil te houden. Op dit moment zijn er geen redenen om de systematiek van rentebijschrijving te wijzigen en wordt het huidige beleid voortgezet.

6. Weerstandscapaciteit en risico's in relatie tot de reserves

Binnen de Waterschapswet wordt gesproken over het weerstandsvermogen. De wet verlangt van waterschappen dat zij inzicht verkrijgen in hun (rest-) risico's en hun weerstandscapaciteit (vrije reserves) om deze risico's af te kunnen dekken. Het weerstandsvermogen dient volgens artikel 4.7 sub e Waterschapsbesluit jaarlijks besproken te worden in de meerjarenraming. Dit weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover het Waterschap beschikt of kan beschikken om niet begrote kosten te dekken, en alle (rest-) risico's die van materiële betekenis kunnen zijn in relatie tot de financiële positie (artikel 4.8 Waterschapsbesluit). Het weerstandsvermogen is daarmee een indicatie in hoeverre het Waterschap in staat is om onvoorziene tegenslagen financieel op te vangen. De paragraaf weerstandsvermogen in de begroting dient, naast de inventarisaties van de weerstandscapaciteit en de risico's, tevens het beleid over de weerstandscapaciteit en de risico’s te bevatten (artikel 4.19 sub c Waterschapsbesluit). De weerstandscapaciteit bestaat uit de financiële middelen en mogelijkheden waarover het Waterschap beschikt of kan beschikken om niet begrote kosten te dekken (artikel 4.8 a. Waterschapsbesluit). In artikel 4.19 a. van het Waterschapsbesluit is deze definitie verder uitgewerkt door te vermelden dat een inventarisatie van de algemene reserves en de voorzieningen dient te worden gemaakt. Een dergelijk ruime definitie geeft beleidsvrijheid aan waterschappen om hun weerstandscapaciteit vorm te geven. In de praktijk zien we dan ook dat waterschappen het begrip weerstandscapaciteit op verschillende manieren invullen. Onder andere bestemmingsreserves, stille reserves en verhoging heffingen kunnen deel uit maken van de weerstandscapaciteit. Anderen kiezen ervoor om alleen de algemene reserves hierin op te nemen. De afgelopen jaren zijn binnen waterschap Brabantse Delta risico analyses uitgevoerd voor het bepalen van de (rest-)risico's en weerstandscapaciteit. Hierbij zijn de volgende reserves aangemerkt als behorend tot de weerstandscapaciteit:

- 1.

Calamiteitenreserve watersysteembeheer;

- 2.

Calamiteitenreserve zuiveringsbeheer:

- 3.

Egalisatiereserve watersysteembeheer

- 4.

Egalisatiereserve zuiveringsbeheer

- 5.

Reserve wachtgeldenpersoneel

Deze reserves worden tot de weerstandcapaciteit gerekend omdat deze bij aanwending niet de kernactiviteiten van het waterschap zullen aantasten.

Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit en de materiële (rest)risico's. In formule vorm kan dit als volgt worden weergegeven.

(Ratio) weerstandsvermogen= (Beschikbare) weerstandscapaciteit gedeeld door de (Rest) risico's

Een door de Technische Universiteit Twente ontwikkelt en door vrijwel alle waterschappen gebruikt model hanteert de volgende tabel bij het beoordelen van het weerstandsvermogen.

|

Klasse |

Beoordeling |

Weerstandsvermogen |

|

A |

Uitstekend |

> 2 |

|

B |

Ruim voldoende |

1,4 – 2 |

|

C |

Voldoende |

1 - 1,4 |

|

D |

Matig |

0,8 – 1 |

|

E |

Onvoldoende |

0,6 - 0,8 |

|

F |

Ruim onvoldoende |

< 0,6 |

Bij een weerstandsvermogen tussen 1 -1,4 is het waterschap in staat om het overgrote deel van de calamiteiten met financiële gevolgen op te vangen. Uit vergelijking met andere waterschappen blijkt dat ook velen van hen een buffer die behoort tot de klasse "voldoende" hanteren. Uitgegaan wordt van een standaard weerstandsvermogen van 1,2 zijnde het gemiddelde van deze klasse.

In deze paragraaf wordt nader ingegaan op het mechanisme tussen de hoogte van de reserves, de inzet van de reserves en het weerstandsvermogen.

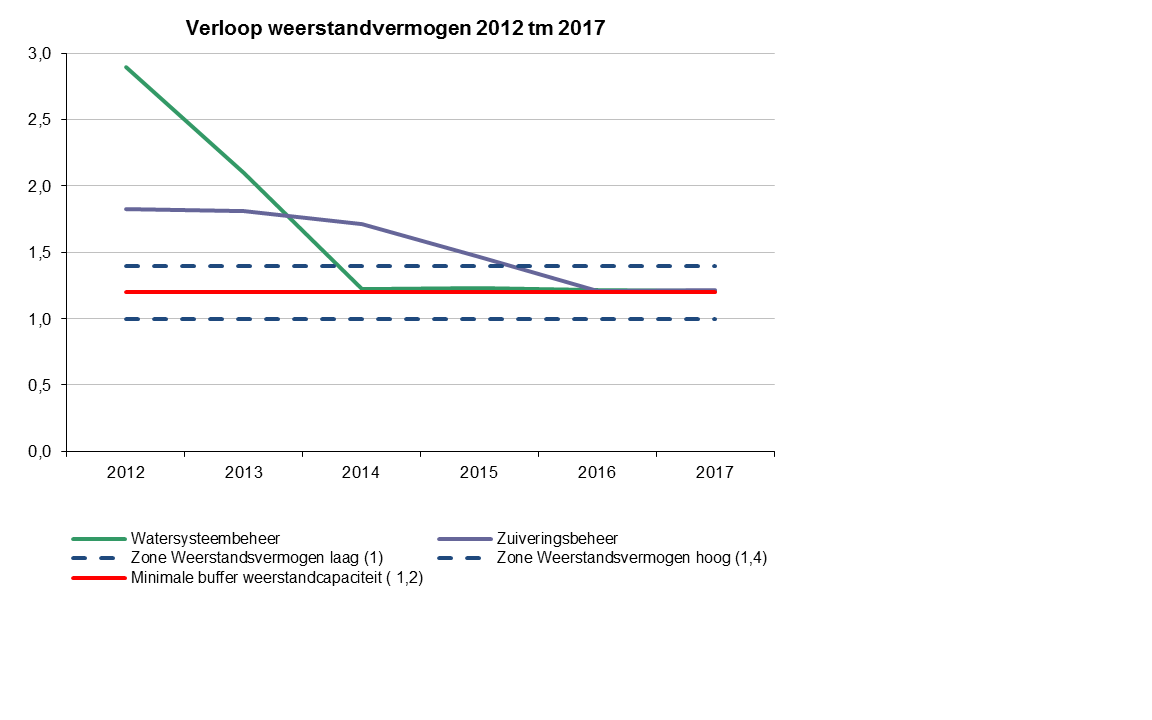

In onderstaande tabel zijn de cijfers opgenomen zoals deze berekend zijn op grond van de kadernota 2013-2017 en zijn gepresenteerd bij het onderzoek van Marsh in 2012. Deze risicoanalyse heeft zoveel mogelijk per taak plaats gevonden. Rekening is gehouden met de invloed van de calamiteiten Bath en de brand bij Moerdijk zoals in de rekening 2011 verwerkt. Opgemerkt dient te worden dat nog geen rekening is gehouden met de mogelijke vrijval van de 'voorziening' Switch van Brabantse Delta en SNB eind 2017. Als er zich geen bijzondere gebeurtenissen voordoen tot het eind van de looptijd van de transactie valt er eind 2017 in totaal ca. € 10 miljoen (2 x ca. € 5 miljoen) vrij. Voor de switchtransactie van de SNB dient hier de Algemene Vergadering van Aandeelhouders een besluit over te nemen.

Tabel die de relatie weergeeft tussen de risico-omvang, weerstandscapaciteit en het weerstandsvermogen.

|

Watersysteembeheer |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Weerstandscapaciteit* |

5.303 |

3 744 |

2.142 |

2.104 |

2.058 |

2.028 |

|

Risico omvang* |

1.830 |

1.785 |

1.753 |

1.715 |

1.690 |

1.677 |

|

Weerstandsvermogen |

2,9 |

2,1 |

1,2 |

1,2 |

1,2 |

1,2 |

|

Zuiveringsbeheer |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Weerstandscapaciteit* |

7.025 |

6.801 |

6.818 |

6.104 |

5.400 |

5.900 |

|

Risico omvang* |

3.853 |

3.758 |

3.977 |

4.165 |

4.472 |

4.848 |

|

Weerstandsvermogen |

1,8 |

1,8 |

1,7 |

1,5 |

1,2 |

1,2 |

In grafiekvorm wordt bovenstaande tabel nader in beeld gebracht.

De grafiek geeft de voorgestelde bandbreedte weer, de te hanteren norm daarbinnen en de werkelijke ontwikkeling van het weerstandsvermogen per taak. Daarbij wordt voor de volledigheid opgemerkt dat hierin per eind 2017 nog geen rekening is gehouden met de mogelijke vrijval van de 'voorziening' Switch voor Brabantse Delta en voor de SNB.

Het onderstaande beleid wordt vastgesteld;

- 1.

De bandbreedte "voldoende" ( weerstandsvermogen tussen 1-1,4) hanteren met als streefwaarde 1,2;

- 2.

Indien het weerstandsvermogen zich bevindt boven de streefwaarde van 1,4 kan deze door onttrekking uit de egalisatiereserves, gedurende de planperiode, worden afgebouwd tot het niveau "voldoende" (1,2) en daarmee worden ingezet als egalisatiereserve voor de tarieven.

- 3.

Indien het weerstandsvermogen zich bevindt onder het niveau 1 ( matig, onvoldoende ) dient de weerstandscapaciteit in een keer te worden aangevuld tot het minimale niveau van 1. Voor het overige deel (tussen 1 en 1,2) vindt geleidelijke aanvulling gedurende de planperiode van de meerjarenraming plaats.

- 4.

Jaarlijks dient een risicoanalyse plaats te vinden waarbij de risico's worden geactualiseerd en aangevuld waar nodig en dat daarbij wordt gekeken naar kans en impact en de verwachte ontwikkeling daarin.

De gedachte achter dit voorstel is gelegen in het feit dat het waterschap een afgewogen reservebeleid moet hebben dat enerzijds past bij een voldoende weerstandscapaciteit in relatie tot de (rest-) risico's en waarbij het waterschap anderzijds geen onnodige gelden in reserve moet houden ten laste van de belastingplichtigen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl