Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR656109

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR656109/1

Besluit van de gemeenteraad van de gemeente Westvoorne houdende regels omtrent het nemen van een wenselijke en verantwoorde beslissing tot deelname aan een verbonden partij

Geldend van 15-03-2016 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Westvoorne houdende regels omtrent het nemen van een wenselijke en verantwoorde beslissing tot deelname aan een verbonden partij1. Inleiding

1.1. Waarom een nota verbonden partijen

In de vergadering van de raad van 27 oktober 2015 is middels een motie verzocht een Beleidsnota Verbonden Partijen op te stellen. Doel ervan is een wenselijke en verantwoorde beslissing te kunnen nemen tot deelname aan een verbonden partij. Dit op basis van een zorgvuldig vastgesteld beleid, waarin de verschillende beoordelingscriteria zijn vastgelegd.

Bij het opstellen van de nota is aansluiting gezocht bij de “Nota Verbonden Partijen” van de gemeente Meppel. Waar nodig en gewenst is deze naar de situatie van Westvoorne aangepast. Daarnaast is gebruik gemaakt van de nota “Grip op regionale samenwerking” en de “Nota verbonden partijen gemeenten Hoeksche Waard”.

Het beleidsgebied verbonden partijen is momenteel volop in ontwikkeling. Vooral de vernieuwing van het Besluit Begroting en Verantwoording zal grote invloed hebben. De ordening van verbonden partijen zal worden aangepast en uitgebreid (stichtingen en verenigingen) en er zal een duidelijker splitsing tussen beleidsaspecten (begrotingsprogramma) en financiële aspecten (paragraaf verbonden partijen) komen. Naar verwachting zal dit in 2017 zijn beslag vinden.

In dit hoofdstuk wordt uiteengezet wat verbonden partijen zijn, het belang van de verbonden partijen en de relevantie voor de Raad. In hoofdstuk twee komen de wet- en regelgeving ten aanzien van de verbonden partijen ter sprake. In hoofdstuk drie worden de drie juridische vormen van de verbonden partijen uiteengezet. In hoofdstuk vier wordt het besliskader met betrekking tot de toetsing van eventuele nieuwe verbonden partijen weergegeven. Verder worden in hoofdstuk vier de vertegenwoordiging, het algemeen financieel risicoprofiel, de aansturing en controle en het beleidskader besproken.

1.2. Verbonden partijen

Een verbonden partij is een privaatrechtelijke of publiekrechtelijke organisatie waarin de gemeente een financieel en bestuurlijk belang heeft. Het financieel belang is het bedrag dat ter beschikking is gesteld en dat niet verhaalbaar is, of waarvoor aansprakelijkheid bestaat, indien de verbonden partij failliet gaat of haar verplichtingen niet nakomt. Onder een bestuurlijk belang wordt verstaan dat de gemeente zeggenschap heeft. Dit kan zowel een zetel in het bestuur van de verbonden partij zijn als het stemrecht dat zij heeft. Er zijn verschillende vormen van verbonden partijen. De gemeente kan participeren in een publiekrechtelijke organisatie (gemeenschappelijke regeling), een privaatrechtelijke organisatie (deelneming) en een publiek-private samenwerkingsverband (PPS).

Als niet sprake is van een bestuurlijk en een financieel belang is volgens de officiële omschrijving geen sprake van een verbonden partij. Maar verbonden partijen zijn niet de enige partijen die met gemeentelijk geld publieke taken uitvoeren. De gemeente werkt daartoe ook samen met andere instellingen die daarvoor geld ontvangen maar waarin de gemeente bestuurlijk niet participeert. De gemeente heeft belang bij het feit dat deze partijen goed functioneren, maar ook dat het transparant is wat zij doen en dat zij verantwoording afleggen over de middelen die zij van de gemeente krijgen. Bij de vernieuwing van het Besluit Begroting en verantwoording wordt aan deze partijen aandacht besteed.

1.3. Het belang van verbonden partijen

Vanuit verschillende oogpunten is het belangrijk dat er voldoende aandacht wordt besteed aan de verbonden partijen. De verschillende oogpunten zijn:

- •

Beleidsmatig: Het gemeentelijk beleid wordt uitgevoerd door de verbonden partijen in plaats van de gemeente. De gemeente blijft echter wel verantwoordelijk voor het realiseren van het beleid.

- •

Financieel: Het is voor de gemeente van belang om de kosten en de financiële risico’s inzichtelijk te hebben die zij loopt met de verbonden partijen.

- •

Bestuurlijk: Bij de realisatie van het beleid door middel van verbonden partijen kunnen zich bestuurlijke risico’s voordoen. Het is van belang voor de gemeente om te weten welke bestuurlijke risico’s gelopen kunnen worden per verbonden partij.

1.4. Relevantie voor de Raad

De verbonden partijen nemen taken over van de gemeente, maar de gemeente blijft verantwoordelijk voor het beleid. De besluitvorming over de gemeentelijke participatie in privaatrechtelijke samenwerkingsvormen (incl. PPS) behoort tot de bevoegdheid van het college, zij het, dat voorafgaande aan besluitvorming de Gemeenteraad om een reactie moet worden gevraagd.

Voor het treffen van een gemeenschappelijke regeling is toestemming nodig van de Gemeenteraad. Daarnaast kan een lid van het bestuur van een openbaar lichaam van een gemeenschappelijke regeling (doorgaans een wethouder of burgemeester) door de Gemeenteraad ter verantwoording worden geroepen voor het door haar of hem in dat bestuur gevoerde beleid 1 . De GR zelf is ook rechtstreeks verantwoording schuldig aan de gemeenteraden (bijvoorbeeld zienswijzen op de begroting).

Omdat de gemeente verantwoordelijk blijft voor het uitgevoerde beleid blijft de Raad verantwoordelijk voor de controlerende taak op het bepaalde beleid. Daarnaast zijn er kosten en financiële risico’s die de gemeente kan lopen met de verbonden partijen. De Raad moet deze kosten en risico’s kennen om haar controlerende taak optimaal te kunnen uitvoeren. Deze nota heeft tot doel dit proces te ondersteunen.

|

Beleidsregel 1: Het college zal de Raad actief betrekken bij de verbonden partijen door relevante informatie te delen. Bij belangrijke besluiten zal het college de Raad in een vroeg stadium betrekken. |

2. Wet- en regelgeving verbonden partijen

Op het gebied van verbonden partijen gelden meerdere wetten en (beleids)regels die het juridisch kader vormen. Het juridisch kader bestaat onder meer uit de Gemeentewet, de Algemene wet bestuursrecht, het Besluit begroting en verantwoording provincies en gemeenten2 , de financiële verordening van de gemeente , de Wet financiering decentrale overheden en de Wet gemeenschappelijk regelingen. Voor het doel van deze nota zijn de relevante bepalingen uit de Gemeentewet en het BBV opgenomen in dit hoofdstuk, het overig wettelijk kader komt aan bod bij de juridische vormen (hoofdstuk 3) en als uitgangspunt voor het beleidskader (hoofdstuk 4).

2.1. Gemeentewet over oprichting privaatrechtelijke verbonden partijen

De Gemeentewet bepaalt dat het college slechts mag besluiten om over te gaan tot de oprichting van of de deelneming in private rechtsvormen ‘indien dat in het bijzonder aangewezen moet worden geacht voor de behartiging van het daarmee te dienen openbaar belang. Het besluit wordt niet genomen dan nadat de Raad een ontwerpbesluit is toegezonden en in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen’.3

Het besluit tot deelname in of oprichting van een privaatrechtelijke rechtspersoon wordt ter goedkeuring naar Gedeputeerde Staten gestuurd.

Toetsingscriteria zijn:

- •

Aangeven waarom de privaatrechtelijke rechtspersoon de voorkeur heeft. Dit moet aangegeven worden, omdat de publiekrechtelijke weg normaal gesproken de voorkeur heeft.

- •

Het besluit tot de deelname in of de oprichting van een privaatrechtelijk rechtspersoon dient op een publiek belang te zijn gebaseerd.

Het verzoek tot goedkeuring kan alleen worden afgewezen als het in strijd is met het algemeen belang. 4

|

Beleidsregel 2: De oprichting van of de deelneming in een private rechtsvormen kan pas plaatsvinden nadat:

|

2.2. Besluit begroting en verantwoording (BBV)

In het BBV zijn eisen opgesteld voor de paragraaf verbonden partijen in de begroting. Voor een goed inzicht van de Raad in de financiële positie van de gemeente is het van belang dat goed inzicht wordt geboden in welke verbonden partijen de gemeente deelneemt, in het belang dat de betreffende provincie of gemeente heeft in elk van hun verbonden partijen en in de financiële positie van elk van de verbonden partijen. Deze eisen zijn vervat in de volgende beleidsregels voor de gemeente Westvoorne.

|

Beleidsregel 3: Als onderdeel van de begroting en jaarstukken bevat de paragraaf verbonden partijen:

|

3. Juridische vormen van verbonden partijen

De verbonden partijen zijn in te delen in drie categorieën: publiekrechtelijke verbonden partijen, privaatrechtelijke verbonden partijen en publiek-private samenwerkingsverbanden. Het beleidskader uit hoofdstuk 4 - en met name de beslisboom uit 4.1 – geeft richtlijnen bij de keuze tussen deze categorieën. Elke categorie kent specifieke financiële en bestuurlijke risico’s die de gemeente loopt.

3.1. Publiekrechtelijke verbonden partijen

In deze paragraaf wordt beschreven wat een publiekrechtelijke verbonden partij inhoudt en welke verschillende vormen er bestaan5 . De financiële en bestuurlijke risico’s van een publiekrechtelijke verbonden partij komen in hoofdstuk 4 specifiek aan bod. De Wet Gemeenschappelijke Regelingen (Wgr) biedt de mogelijkheid om publieke belangen te kunnen dienen waarbij twee of meer decentrale overheden een verbonden partij oprichten. De verantwoordingsrelatie tussen de gemeente en het bestuur van de gemeenschappelijke regeling is op hoofdlijnen uitgewerkt in de Wgr. In de laatste wijziging is een nieuwe vorm geïntroduceerd: de bedrijfsvoeringsorganisatie met een (enkel) bestuur. Deze komt naast de bekende vormen openbaar lichaam en het gemeenschappelijk orgaan. Een bedrijfsvoeringsorganisatie kan worden ingesteld in het geval de regeling uitsluitend wordt getroffen ter behartiging van de sturing en beheersing van ondersteunende processen en van uitvoeringstaken van de deelnemers. De nieuwe vorm is een minder zware samenwerkingsvorm mét rechtspersoonlijkheid maar zónder geleed bestuur, waaraan taken op het gebied van bedrijfsvoering en uitvoering kunnen worden opgedragen.

Zulke taken vragen vanwege hun beleidsneutrale karakter niet om een zware bestuurlijke aansturing in de vorm van een geleed bestuur, terwijl het wel praktisch is als het samenwerkingsverband rechtspersoonlijkheid heeft, zodat het direct en slagvaardig de organisatie kan aansturen, eigen personeel in dienst kan nemen, opdrachten kan geven en overeenkomsten kan sluiten. Doordat de bedrijfsvoeringsorganisatie slechts één orgaan heeft, ontbreken de interne verantwoording (namelijk tussen dagelijks bestuur en algemeen bestuur) evenals de politiek-bestuurlijke verantwoording die bij het openbaar lichaam wel bestaan. Er blijft een verantwoordingsrelatie bestaan tussen de Gemeenteraad en de functionaris die in het bestuur van het samenwerkingsverband is benoemd. Als gemeenten besluiten om op basis van de Wgr een samenwerking aan te gaan, kan er gekozen worden tussen een aantal regelingen, te weten openbaar lichaam, bedrijfsvoeringsorganisatie, gemeenschappelijk lichaam en centrumgemeente6 .

- •

Een gemeenschappelijke regeling met een openbaar lichaam7 .

-

Dit is de meest voorkomende vorm van een gemeenschappelijke regeling. Het openbaar lichaam heeft de status van een rechtspersoon en een algemeen bestuur dat het dagelijks bestuur controleert. De deelnemende gemeenten kunnen in principe alle gemeentelijke taken en bevoegdheden overdragen aan de gemeenschappelijke regeling met openbaar lichaam.

- •

Een gemeenschappelijke regeling met een bedrijfsvoeringsorganisatie. Deze vorm kent maar een bestuursorgaan en leent zich voor samenwerkingsverbanden zonder beleidsinhoudelijke bevoegdheden.

- •

Een gemeenschappelijke regeling met een gemeenschappelijk lichaam8 .

-

Dit is een lichtere en minder voorkomende vorm van een gemeenschappelijke regeling. Een regeling met een gemeenschappelijk lichaam heeft niet de status van een rechtspersoon, om deze reden kan er ook geen personeel worden aangenomen.

- •

Een gemeenschappelijke regeling met centrumgemeente.

-

Dit houdt in dat gemeenten bevoegdheden en taken overdragen aan de centrumgemeente.

3.2. Privaatrechtelijke verbonden partijen

Bij de deelname van de gemeente in private rechtspersonen, zoals vennootschappen, verenigingen en stichtingen, is er sprake van een privaatrechtelijke verbonden partij. Als de gemeente besluit tot deelname in een privaatrechtelijke partij besluit zij het publiek belang niet alleen te dienen door publiekrechtelijke bevoegdheden, maar ook met behulp van het privaatrecht. De (werk)wijze rondom vertegenwoordiging in privaatrechtelijke verbonden partijen en de aandachtspunten daarbij zullen in paragraaf 4.2 ter sprake komen.

Voor (het bestuur van) een gemeenschappelijke regeling geldt dat een besluit tot de oprichting van en de deelneming in stichtingen, vennootschappen en dergelijke alleen kan plaatsvinden nadat de raden van de deelnemende gemeenten een ontwerpbesluit is toegezonden en zij in de gelegenheid zijn gesteld hun wensen en bedenkingen ter kennis van het algemeen bestuur van het openbaar lichaam of het bestuur van de bedrijfsvoeringsorganisatie te brengen.

3.3. Publiek-private samenwerkingen

Een publiek-private samenwerking is een samenwerkingsverband waarbij publieke en private partijen een gezamenlijk project realiseren op basis van een heldere taak- en risicoverdeling met behoud van eigen identiteit. Het is daarom van belang dat de gemeente en de private partij samenwerken op basis van duidelijke, contractueel vastgelegde afspraken waarin is vastgelegd wie waarvoor verantwoordelijk is, wie welke risico’s draagt en wie welke kosten draagt.

4. Beleidskader verbonden partijen

In dit hoofdstuk staat het beleidskader verbonden partijen weergegeven. Het beleidskader bestaat uit:

- •

Afwegingskader bij nieuw aan te gaan verbonden partijen (par 4.1). Hierbij wordt de keuze tussen verschillende samenwerkingsvormen bekeken;

- •

Vertegenwoordiging (par 4.2). de keuze van de gemeentelijke vertegenwoordiging en welke bestuurlijke risico’s gelopen worden;

- •

Algemeen financieel risicoprofiel (par 4.3). het financieel risicoprofiel van een gemeenschappelijke regeling, deelneming en PPS. De financiële en bestuurlijke risico’s vormen samen de belangrijkste risico’s voor de gemeente met betrekking tot de verbonden partijen.

- •

Aansturing en controle (par 4.4). hoe een verbonden partij het best kan worden aangestuurd. Ook worden de controle mogelijkheden besproken.

- •

Beleidskader verbonden partijen (par 4.5). Tot slot worden de kaders voor het beleid met betrekking tot de verbonden partijen opgesomd. Deze kaders komen voort uit de beslisboom, de vertegenwoordiging, het algemeen financieel risicoprofiel en de aansturing en controle.

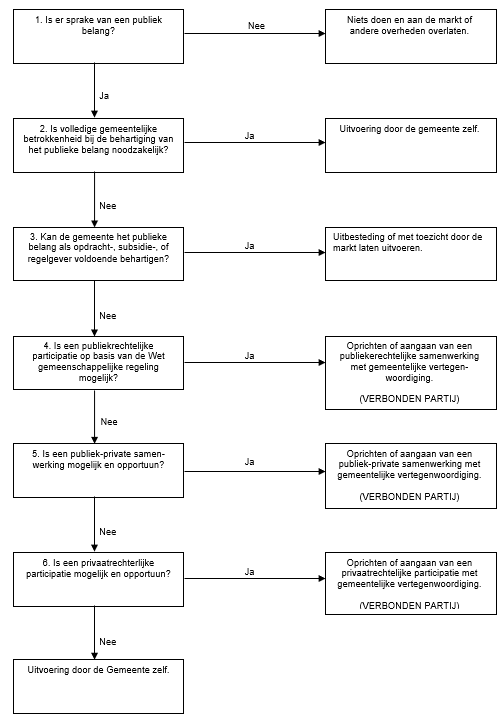

4.1 Beslisboom nieuw aan te gaan verbonden partijen

Het onderstaande figuur is een bekende en veel gebruikte beslisboom die wordt gebruikt ter bepaling of de gemeente een bestuurlijk en financieel belang aan zou moeten gaan9 . De beslisboom is gebaseerd op de wetgeving en moet niet gezien worden als een instrument dat onafwendbaar tot een uitkomst leidt, maar als een leidraad. De keuze zal in bijna alle gevallen een specifieke afweging vragen en een politieke keuze zijn.

Stap 1. Is sprake van een publiek belang?

In principe moet er alleen deelgenomen worden in een samenwerkingsverband als daarmee het publiek belang gediend wordt. Publieke belangen komen voort uit een maatschappelijk belang. Belangen zijn maatschappelijke belangen als hun behartiging voor de samenleving als geheel gewenst is. Een maatschappelijk belang wordt pas een publiek belang als blijkt dat de overheid zich de behartiging van een maatschappelijk belang aantrekt, omdat zij ervan overtuigd is dat dit belang anders niet voldoende gediend wordt.

Definitie: Een publiek belang is een maatschappelijk belang dat de overheid behartigt, in de overtuiging dat dit belang anders niet voldoende gediend wordt.

Om tot een beslissing te kunnen komen of moet worden deelgenomen in een partij, zal steeds afgewogen moeten worden of er ten eerste een maatschappelijk belang is en ten tweede een publiek belang.

Stap 2. Is volledige gemeentelijke betrokkenheid bij de behartiging van het publiekbelang noodzakelijk?

In sommige gevallen van een publiek belang zal er sprake zijn van een volledige gemeentelijke betrokkenheid. Voorbeelden van deze gevallen zijn:

- •

De gemeente heeft wettelijke verplichtingen tot uitvoering van de taak.

-

Het sluiten van een huwelijk in de burgerlijke stand of de uitgifte van een rijbewijs zijn voorbeelden waarbij volledige gemeentelijke betrokkenheid vereist is.

- •

Het zelf uitvoeren van een taak is voor de gemeente van groot strategisch belang.

- •

Door hoge risico’s of onzekerheden is het uitbesteden van een taak niet mogelijk of alleen tegen hoge kosten.

Als blijkt dat een volledige gemeentelijke betrokkenheid noodzakelijk is, dan zal de gemeente de activiteit intern moeten uitvoeren. Blijkt dat geen volledige gemeentelijke betrokkenheid noodzakelijk is, dan volgt de volgende stap.

Stap 3. Kan de gemeente als opdracht-, subsidie- of regelgever het publiek belangbehartigen?

Als blijkt dat geen sprake is van een volledige gemeentelijke betrokkenheid, heeft de gemeente drie mogelijkheden om via het publiekrechtelijke systeem op te treden. Deze drie mogelijkheden zijn:

- •

De gemeente kan optreden als regelgever door middel van voorschriften die betrekking hebben op de uitvoering van de publieke taak en de handhaving hierop.

- •

Op basis van de gemeentelijke subsidievoorwaarden kan de gemeente door middel van subsidies een publieke taak uit laten voeren door derden.

- •

Op basis van een privaatrechtelijke overeenkomst kunnen goederen, bouwprojecten of diensten worden ingekocht bij een externe uitvoerder.

Het is van belang dat de gemeente voldoende invloed heeft om de door haar gewenste taken uitgevoerd te krijgen. Ook moet voldoende controle uit te oefenen zijn. Mocht dit niet of onvoldoende het geval zijn, dan volgt de volgende stap.

Stap 4. Is een publiekrechtelijke deelname op basis van Wgr mogelijk?

Uitgangspunt is dat de gemeente, in de hoedanigheid van publiekrechtelijk rechtspersoon, bij voorkeur zelf het publiek belang moet behartigen. Dit staat bekend onder het ‘Neen, tenzij.. principe’. Dit houdt in dat in principe niet deelgenomen moet worden in privaatrechtelijke partijen, tenzij hier gewichtige redenen voor zijn. Als blijkt dat bij een publiek belang geen volledige gemeentelijke betrokkenheid vereist is en de gemeente niet als opdracht-, subsidie- of regelgever kan optreden om het publiek belang voldoende te behartigen, dan pas zal de optie voor deelname in een verbonden partij bekeken moeten worden. Als bij afweging drie blijkt dat de gemeente nauw bij het te behartigen publiek belang betrokken moet zijn en dat door efficiency- of effectiviteitvoordelen het wenselijk is om de activiteiten door een verbonden partij te laten uitvoeren, dan biedt de Wet gemeenschappelijke regelingen (Wgr) een mogelijkheid. Als blijkt dat een publiekrechtelijke deelname op basis van de Wgr niet mogelijk of wenselijk is, dan volgt afweging 5.

Stap 5. Is een publiek-private samenwerking mogelijk en opportuun?

Als sprake is van de mogelijkheid van een samenwerkingsverband tussen de gemeente en het bedrijfsleven, waarbij er bijzondere redenen zijn qua meerwaarde en aan de onderstaande voorwaarden voldaan wordt, heeft een publiek-private samenwerking (PPS) de voorkeur. De voorwaarden waaraan op zijn minst voldaan moet worden zijn:

- •

De gemeente moet duidelijk voor ogen hebben wat het uiteindelijke doel is van de samenwerking met de private partij(en);

- •

Vooraf moet er een indicatie zijn dat de samenwerking met een private partij toegevoegde waarde oplevert ten opzichte van andere mogelijkheden;

- •

Er moet een heldere gemeenschappelijke doelstelling zijn;

- •

Er dient sprake te zijn van betere beheersing van de risico’s en/of een betere verdeling van de risico’s;

- •

Er moet een duidelijk beeld geschetst zijn van het project voordat een samenwerking met een private partij wordt aangegaan. Er moet wel voor gewaakt worden dat het project niet volledig uitgewerkt wordt en hierdoor geen ruimte meer overblijft voor efficiencyvoordelen.

Naast deze voorwaarden moet de gemeente zich afvragen tot op welke hoogte de gemeente bestuurlijke verantwoordelijkheid moet nemen. Indien wordt besloten tot het aangaan van een PPS-constructie, zal een gemeentelijke vertegenwoordiger aangesteld moeten worden. Het college zal deze gemeentelijke vertegenwoordiger aanstellen. Dit is om de controlerende functie van de Raad niet in het geding te brengen.

Stap 6. Is een privaatrechtelijke deelname mogelijk en opportuun?

Bij zwaarwegende argumenten geldt dat het publieksbelang kan worden behartigd via de privaatrechtelijke weg. Zoals al eerder opgemerkt heeft dit niet de voorkeur als deze zwaarwegende argumenten niet aanwezig zijn. Een reden hiervoor is dat de gemeente aandeelhouder is en daarmee gelijk staat aan andere privaatrechtelijke partijen. Daarbij is zij zowel verbonden aan het privaatrecht als aan het publiek recht. Daarnaast kan een belangenconflict ontstaan door de verschillende rollen die de gemeente dan heeft. In de rol als aandeelhouder is de gemeente gebaat bij een goede bedrijfsvoering, de continuïteit en een goed resultaat van het bedrijf. In de rol van afnemer (of vertegenwoordiger van) heeft de gemeente belang bij een gunstige prijs-kwaliteitverhouding van de af te nemen producten en/of diensten. Als vertegenwoordiger van de burgers heeft de gemeente weer andere belangen (bijv. werkgelegenheid). Als aandeelhouder moet de gemeente de belangen van het bedrijf behartigen en als klant moet de gemeente de eigen belangen behartigen. Een publiekrechtelijke regeling legt ten slotte nog een zwaarder accent op de democratische controle en verantwoording dan een privaatrechtelijke rechtspersoon, een private partij is zelfstandiger dan een andere vorm waardoor toezicht op het behalen van de publieke doelstellingen tegen verantwoordelijke kosten moeilijker is. Een zwaarwegend argument om deel te nemen in een privaatrechtelijke deelname kan bijvoorbeeld een wens zijn om een specifieke private partij te betrekken. Daarnaast is het mogelijk dat de gemeente slechts een gering aandeel heeft in een privaatrechtelijke rechtspersoon, wat een geringe invloed op het uit te voeren beleid als gevolg heeft.

Als geen van de bovenstaande opties mogelijk is, dan kan de gemeente besluiten om de activiteit intern onder te brengen. Daarnaast kan er voor gekozen worden om de activiteiten niet uit te voeren.

|

Beleidsregel 4: Deelname in een verbonden partij kan alleen plaatsvinden nadat, met gebruik van de beslisboom als leidraad, vastgesteld is dat:

|

4.2. Vertegenwoordiging

Bij gemeenschappelijke regelingen, deelnemingen en PPS kan de gemeente verschillende relaties en rollen met de verbonden partijen hebben.

- •

Ten eerste is er een beleidsinhoudelijke relatie. Hierbij heeft de gemeente belangen bij het leveren van de producten en diensten van de verbonden partijen, die zijn gerelateerd aan het gemeentelijke beleid.

- •

Ten tweede is de gemeente (deels) eigenaar van de verbonden partijen. Als deelnemer of aandeelhouder moet de gemeente de belangen van het bedrijf nastreven en de continuïteit waarborgen.

- •

Ten derde kan de gemeente de rol als toezichthouder vervullen. Er kan voor worden gekozen om een vertegenwoordiger in de Raad van Toezicht of een commissaris te benoemen. Bij een Naamloze Vennootschap mag een commissaris uitsluitend het belang van het bedrijf behartigen en kan dus geen andere rol vertolken. Dit kan in conflict komen met de beleidsinhoudelijke- en eigenaarsrelatie.

Voor de vertegenwoordiging van de gemeente in een verbonden partij is het van belang de verschillende relaties gescheiden te houden. Bij (gemeentelijke) vertegenwoordiging zijn er verschillende vormen mogelijk en kunnen er verschillende problemen ontstaan. Zo bepaalt artikel 2.4 van de Algemene wet bestuursrecht dat bestuursorganen hun taak zonder vooringenomenheid uitvoeren. Dit kan op gespannen voet staan met beleidsvoornemens van individuele raadsleden (verkiezingsprogramma’s). Het is daarom van belang dat stil wordt gestaan bij de vertegenwoordiging in de verschillende vormen van deelnames en de hierbij voorkomende vraagstukken.

4.2.1. Vertegenwoordiging in een publiekrechtelijke deelname

Een gemeenschappelijke regeling wordt bestuurd door een dagelijks en een algemeen bestuur. De Wet gemeenschappelijke regelingen bepaalt dat het algemeen bestuur van een openbaar lichaam bestaat uit leden, die per deelnemende gemeente door de raad uit haar midden, de voorzitter inbegrepen, en uit de wethouders worden aangewezen 10 . Daarnaast wordt bepaald dat het dagelijks bestuur van het openbaar lichaam bestaat uit de voorzitter en twee of meer andere leden. Deze leden worden door en uit het algemeen bestuur aangewezen 11 . De aangewezen leden van het dagelijks bestuur mogen niet allen afkomstig zijn uit dezelfde gemeente. Wanneer de aard van de regeling daartoe aanleiding geeft, kunnen één of meer leden van het dagelijks bestuur worden aangewezen van buiten het algemeen bestuur. De leden van het dagelijks bestuur moeten inlichtingen verschaffen en verantwoording afleggen aan het algemeen bestuur. De leden van het algemeen bestuur moeten op hun beurt inlichtingen verschaffen en verantwoording afleggen aan de Raad of het College dat hen heeft afgevaardigd.

|

Beleidsregel 5: Afhankelijk van het beleidsorgaan, dat besluit tot deelneming in de gemeenschappelijke regeling, nemen raadsleden, collegeleden of burgemeester plaats in het bestuur van een verbonden partij. |

4.2.2. Vertegenwoordiging in een privaatrechtelijke deelname

Zoals al eerder opgemerkt is, treedt de gemeente bij een privaatrechtelijke deelname op als aandeelhouder. Er zijn een aantal risico’s verbonden aan de vertegenwoordiging van de gemeente in een privaatrechtelijke organisatie. Deze risico’s zijn:

- 1.

Belangenverstrengeling: Belangenverstrengeling of de schijn van belangenverstrengeling kan voorkomen als rollen door elkaar lopen. De gemeente kan in verschillende rollen bij een privaatrechtelijke partij betrokken zijn, zoals wet- en regelgever, aandeelhouder, subsidieerder en afnemer.

- 2.

Positie van de gemeentelijk vertegenwoordiger niet helder: Een collegelid heeft als gemeentelijk vertegenwoordiger een eigen verantwoordelijkheid als het gaat om het dienen van de belangen van een privaatrechtelijke partij. Leden van het college samen en ieder afzonderlijk zijn immers verantwoording aan de Raad schuldig voor het gevoerde bestuur.

Deze risico’s zijn vooral aanwezig als een gemeentelijke vertegenwoordiger zitting heeft in de Raad van Commissarissen (RvC). De RvC heeft tot taak toezicht te houden op het beleid van het bestuur en op de algemene gang van zaken in de vennootschap. De RvC staat het bestuur met Raad ter zijde. Bij de vervulling van hun taak moeten de commissarissen zich richten op het belang van de vennootschap en de met haar verbonden onderneming 12 . De commissaris zal dus handelen in het belang van de vennootschap en niet vanuit het belang van de gemeente. Om te voorkomen dat een gemeentefunctionaris, in welke hoedanigheid dan ook, als commissaris niet het publiek belang kan dienen, is het raadzaam een gemeentefunctionaris niet in aanmerking te laten komen om deel te nemen in de RvC van een privaatrechtelijke deelname. Indien de gemeente de mogelijkheid heeft om een commissaris te benoemen, heeft het de voorkeur een extern persoon te benoemen. Deze persoon kan uitsluitend en onafhankelijk de belangen van de onderneming behartigen – zoals van een commissaris mag worden verwacht.

|

Beleidsregel 6: Indien de gemeente de mogelijkheid heeft om een commissaris te benoemen, heeft het de voorkeur een extern persoon te benoemen. |

4.3. Algemeen financieel risicoprofiel

Deelname in verbonden partijen brengt financiële risico’s met zich mee. Doordat de partijen op afstand staan, is in vergelijking met gemeentelijke organisatieonderdelen minder beheersing van de risico’s mogelijk. Het is om deze reden dat een frequente risicoanalyse van de deelnemingen van belang is, en daarover te rapporteren. De financiële risicoprofielen per soort verbonden partij zijn:

Gemeenschappelijke regelingen

Het financiële risicoprofiel van een gemeenschappelijke regeling is over het algemeen gezien hoog. De oorzaak hiervan is dat de deelnemende gemeenten volledig financieel aansprakelijk zijn. Mocht blijken dat bij een gemeenschappelijke regeling het financieel resultaat over het afgelopen jaar negatief was, dan zal eerst de mogelijkheid bekeken moeten worden om het tekort te dekken door een beroep te doen op de algemene reserves van de GR. Als blijkt dat dit niet of in onvoldoende mate mogelijk is, zal een beroep gedaan moeten worden op de deelnemende gemeenten. Daarnaast wordt het risico gelopen dat de deelnemende gemeenten van visie kunnen verschillen op het te voeren beleid, waaronder het financiële beleid.

Deelnemingen

Het financiële risicoprofiel van een deelneming is over het algemeen lager dan bij een gemeenschappelijke regeling. Bij deelnemingen zijn de deelnemende gemeenten niet volledig financieel aansprakelijk zoals bij een gemeenschappelijke regeling, maar lopen zij alleen risico over het ingebrachte vermogen.

Publiek-private samenwerkingen

Het financiële risicoprofiel van een publiek-private samenwerking is over het algemeen gemiddeld. Dit is vanwege het feit dat de gemeente risico loopt over het ingebrachte vermogen. De gemeente heeft vaak wel andere financiële doelstellingen dan de private partij.

Kengetallen

Om de financiële gegevens van een verbonden partij te kunnen beoordelen maken we gebruik van financiële kengetallen. Kengetallen geven verhoudingen weer tussen financieel economische aspecten binnen een organisatie. De volgende kengetallen zijn van belang met betrekking tot de verbonden partijen:

- •

Solvabiliteitsratio: De solvabiliteitsratio geeft weer wat het eigen vermogen is ten opzichte van het totaal vermogen. Het gaat erom inzicht te krijgen in de mate waarin de onderneming in staat is om zijn financiële verplichtingen te voldoen. In algemene bedrijfsanalyses wordt een norm voor een gezonde solvabiliteitsratio gehanteerd tussen de 0,25 en 0,5.

- •

Rentabiliteit Eigen Vermogen na belasting (REV): De rentabiliteit van het eigen vermogen geeft de verhouding van de winst na belasting ten opzichte van het eigen vermogen weer. In algemene bedrijfsanalyses is er geen duidelijke norm voor de REV. Dit kengetal is voornamelijk voor inzicht.

- •

Quick ratio: De Quick ratio geeft de verhouding weer tussen de vlottende activa minus de voorraden en de vlottende passiva. De Quick ratio is een maatstaf voor de liquiditeitsrisico’s van een onderneming. In algemene bedrijfsanalyses wordt de norm gehanteerd van minimaal 1.

Deze kengetallen worden veel gebruikt in het bedrijfsleven, maar minder voor overheden. De risico’s voor een bedrijf kunnen leiden tot een faillissement, of daarvoor tot problemen in de financiering. Beide gevolgen zijn voor overheden (waaronder gemeenschappelijke regelingen) niet van belang. De kengetallen zijn daardoor ook niet zo relevant als voor een privaatrechtelijk bedrijf, en afwijkingen van de norm komt dan ook veel vaker voor. De kengetallen geven wel inzicht in de financiële situatie.

Iedere verbonden partij is anders. Immers de risico’s hangen mede samen met het doel van de verbonden partij. Ook kan de financieringsstructuur en risico inschatting bij iedere verbonden partij verschillen. Sommige verbonden partijen kenmerken zich door een kapitaalintensieve financieringsstructuur die uiteraard een geheel andere risicobenadering kent dan een kapitaal extensieve organisatie. Het is dus van belang niet alleen naar de kengetallen te kijken maar ook naar de overige kenmerken van de partij voor een goede risicoschatting.

4.4. Aansturing en controle verbonden partijen

Om de samenwerking tussen de gemeente en de verbonden partij optimaal te laten verlopen en het beoogde beleidsresultaat te bereiken, is het van belang dat de sturing vanuit de gemeente en de verantwoording door de verbonden partijen adequaat is.

Verbonden partijen staan op afstand van de gemeente. Goede informatievoorziening en effectieve beïnvloedingsmogelijkheden zijn daardoor minder vanzelfsprekend dan bij beleidsuitvoering in eigen beheer. Daarnaast hebben verbonden partijen een eigen visie op de wijze waarop zij hun doelstellingen realiseren, en kunnen zij andere prioriteiten stellen dan de gemeente wenst.

Bij de aansturing van een verbonden partij is het van belang dat:

- •

afspraken worden vastgelegd (bijvoorbeeld in overeenkomsten, statuten of indien van toepassing in een gemeenschappelijke regeling);

- •

afspraken worden gemaakt over de frequentie en inhoud van de verantwoordingsinformatie;

- •

de gemeente zich realiseert dat andere partijen die betrokken zijn bij de verbonden partij andere belangen kunnen hebben naast het gezamenlijk belang.

Gemeenschappelijke regelingen leggen door middel van de vaststelling van het jaarverslag en de periodieke evaluaties aan de Raad verantwoording af over het doelmatig en doeltreffend functioneren. Om als Raad te controleren of de gemeentelijke beleidsdoelen gerealiseerd worden, is het van belang om goede afspraken te maken over de informatievoorziening door de gemeenschappelijke regeling. De Raad kan kwaliteitseisen stellen aan deze informatie, die inzicht dient te bieden in de doeltreffendheid, doelmatigheid en rechtmatigheid van de gemeenschappelijke regeling. De informatie die de gemeenschappelijke regeling aanlevert, moet door de Raad worden beoordeeld en kan aanleiding geven tot bijsturen of eventueel ingrijpen. Hiervoor moet voor de gemeente wel duidelijk zijn wat de beïnvloedingsmogelijkheden zijn.

Bij privaatrechtelijke vennootschappen wordt het jaarverslag door de Algemene Vergadering van Aandeelhouders vastgesteld. Met de verbonden partij kunnen (contractuele) afspraken worden gemaakt over tussentijdse informatievoorziening (financieel, kengetallen) en risicomanagement. Aandeelhouder (het college) legt weer verantwoording af aan de Raad.

4.5. Heroverweging en evaluatie

Als uitgangspunt wordt gekozen om bij bepaalde veranderingen c.q. ontwikkelingen in financiële én bestuurlijke relaties over te gaan tot heroverweging van de desbetreffende financiële én bestuurlijke relatie. De belangrijkste veranderingen c.q. ontwikkelingen die hiertoe aanleiding geven zijn:

- •

Het (voornemen tot het) beëindigen van een verbonden partij;

- •

Een wijziging van de doelstelling van een verbonden partij;

- •

Een (komende) wijziging van het voortbestaan en eigenstandigheid van de relatie c.q. verbonden partij als gevolg van fusie of integratie;

- •

Een grote afwijking van de voorgenomen of gerealiseerde activiteiten en prestaties;

- •

Nieuwe risico’s en ontwikkelingen in relatie tot het weerstandsvermogen.

4.6. Deelname of oprichting

Bij de deelname in of de oprichting van een verbonden partij is het van belang een aantal aspecten te borgen.

|

Beleidsregel 7: Bij de deelname in of de oprichting van een verbonden partij wordt het volgende vastgelegd: De doelstellingen en taakomschrijving.

|

4.7. Beleidskader verbonden partijen

De beleidsregels uit deze nota zijn:

- 1.

Het college zal de Raad actief betrekken bij de verbonden partijen door relevante informatie te delen. Bij belangrijke besluiten zal het college de Raad in een vroeg stadium betrekken.

- 2.

De oprichting van of de deelneming in een private rechtsvormen kan pas plaatsvinden nadat 13 :

- •

Aangeven wordt waarom een privaatrechtelijke rechtsvorm de voorkeur heeft.

- •

De Raad een ontwerpbesluit is toegezonden en in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

- •

Dit besluit ter goedkeuring aan Gedeputeerde Staten is gestuurd.

- •

- 3.

Als onderdeel van de begroting en jaarstukken bevat de paragraaf verbonden partijen:

- •

de visie op verbonden partijen in relatie tot de realisatie van de doelstellingen die zijn opgenomen in de begroting;

- •

de beleidsvoornemens omtrent verbonden partijen;

- •

de lijst van verbonden partijen met ten minste:

- ○

de naam en de vestigingsplaats;

- ○

het openbaar belang dat op deze wijze behartigd wordt;

- ○

het belang dat de gemeente in de verbonden partij heeft aan het begin en de verwachte omvang aan het einde van het begrotingsjaar;

- ○

de verwachte omvang van het eigen vermogen en het vreemd vermogen van de verbonden partij aan het begin en aan het einde van het begrotingsjaar;

- ○

de verwachte omvang van het financiële resultaat van de verbonden partij in het begrotingsjaar.

- ○

- •

- 4.

Deelname in een verbonden partij kan alleen plaatsvinden nadat, met gebruik van de beslisboom als leidraad, vastgesteld is dat:

- •

Een publiek belang behartigd wordt door middel van de deelname.

- •

Geen volledige gemeentelijke betrokkenheid bij de behartiging van het publiek belang noodzakelijk is.

- •

De gemeente niet als opdracht-, subsidie- of regelgever het publiek belang kan behartigen en daarbij voldoende invloed en controle uitoefenen.

- •

- 5.

Raads- ,collegeleden of burgemeester nemen plaats in het bestuur van een verbonden partij (e.e.a. afhankelijk van de structuur van de regeling).

- 6.

Indien de gemeente de mogelijkheid heeft om een commissaris te benoemen, heeft het de voorkeur een extern natuurlijk persoon te benoemen.

- 7.

Bij de deelname in of de oprichting van een verbonden partij wordt het volgende vastgelegd:

- •

De doelstellingen en taakomschrijving.

- •

Een analyse van de risico’s.

- •

De sturingsvisie, met daarin de afspraken over de verdeling van bevoegdheden en verantwoordelijkheden.

- •

De wijze waarop en wanneer wordt geëvalueerd.

- •

Ondertekening

Noot

4Beleidskader voor het financieel toezicht op de Gemeente en gemeenschappelijke regelingen in de provincie Zuid-Holland

Noot

5Dit hoofdstuk gaat in op de gemeenschappelijke regelingen waar collegeleden in het bestuur deelnemen, niet waar raadsleden in een bestuur deelnemen.

Noot

6Een gemeenschappelijk orgaan, de centrumgemeente-variant en de samenwerkingsovereenkomst zijn gemeenschappelijke regelingen zonder eigen rechtspersoonlijkheid. Hierbij is derhalve in formele zin geen sprake van een verbonden partij. Bij verbonden partijen zonder eigen rechtspersoonlijkheid zijn de transacties feitelijk transacties van de gemeenten of provincies die de verbonden partij gezamenlijk hebben gevormd.

Noot

9Bij het maken van deze beslisboom is gebruik gemaakt van de notitie deelnemingen van de gemeente Delft.

Noot

13Deze beleidsregel is ook van toepassing op gemeenschappelijke regelingen zelf: indien zij een BV of NV willen oprichten, dan kan dat uitsluiten na voldoende motivatie en nadat de gemeenteraden van alle deelnemende gemeenten het ontwerpbesluit hebben kunnen beoordelen en in de gelegenheid zijn gesteld hun wensen en bedenkingen ter kennis van het bestuur te brengen (art. 31a Wgr).

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl