Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR347519

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR347519/1

Regeling vervallen per 01-01-2016

Verordening op de heffing en invordering reclamebelasting 2015

Geldend van 18-12-2014 t/m 31-12-2015

Intitulé

Verordening op de heffing en invordering reclamebelasting 2015De raad van de gemeente Wijchen;

gelezen het voorstel van het college van burgemeester en wethouders van 25 november 2014;

gelet op artikel 227 van de Gemeentewet

besluit:

vast te stellen de volgende verordening:

Verordening op de heffing en invordering van reclamebelasting 2015

(Verordening reclamebelasting 2015)

Artikel 1 Begripsomschrijvingen

Deze verordening verstaat onder:

- a.

reclameobject: een openbare aankondiging in letters, cijfers, tekens, symbolen, kleuren of een reclamevoorwerp, of een combinatie daarvan, zichtbaar vanaf de openbare weg.

- b.

Wet WOZ: de Wet waardering onroerende zaken.

- c.

waarde: de op de voet van hoofdstuk IV van de Wet WOZ voor het kalenderjaar, als bedoeld in artikel 8, voor de onroerende zaak vastgestelde waarde. Indien met betrekking tot een onroerende zaak geen waarde op de voet van hoofdstuk IV van de Wet WOZ is vastgesteld, is de waarde de met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid, van de Wet WOZ vastgestelde waarde.

- d.

vestiging:

- 1.

de onroerende zaak als bedoeld in artikel 16 van de Wet WOZ die, of een deel daarvan dat door één organisatie of bedrijf wordt gebruikt;

- 2.

twee of meer onroerende zaken, als bedoeld in artikel 16 van de Wet WOZ, of delen daarvan, die direct naast of boven elkaar gelegen zijn en die tezamen door één organisatie of bedrijf voor één doel worden gebruikt.

- 1.

- e.

voorziening: specifiek hulpmiddel bestemd voor het aanbrengen van één of meer (al dan niet wisselende) openbare aankondigingen.

- f.

jaar: een kalenderjaar.

- g.

openbare weg:

- 1.

de weg, als bedoeld in artikel 1, eerste lid, onder b, van de Wegenverkeerswet 1994, alsmede de daaraan liggende en als zodanig aangeduide parkeerterreinen;

- 2.

de al dan niet met enige beperking – voor het publiek toegankelijke pleinen en open plaatsen, parken, plantsoenen, speelweiden, bossen en andere natuurterreinen, ijsvlakten en aanlegplaatsen voor vaartuigen;

- 3.

de voor het publiek toegankelijke stoepen, trappen, portieken, gangen, passages en galerijen, die uitsluitend tot voor bewoning in gebruik zijnde ruimte toegang geven en niet afsluitbaar zijn;

- 4.

andere voor het publiek toegankelijke, al dan niet afsluitbare stoepen, trappen, portieken, gangen, passages en galerijen; de afsluitbare alleen gedurende de tijd dat zij niet door of vanwege degene die daartoe naar burgerlijk recht bevoegd is, zijn afgesloten.

- 1.

Artikel 2 Belastbaar feit

Onder de naam reclamebelasting wordt, binnen het gebied zoals nader aangewezen in de bij deze verordening behorende bijlage 1, een directe belasting geheven voor een openbare aankondiging die zichtbaar is vanaf de openbare weg.

Artikel 3 Belastingplicht

De reclamebelasting wordt geheven van de gebruiker van de vestiging waarop, waaraan, waarin of waarbij één of meer reclameobjecten zijn aangebracht dan wel zijn geplaatst.

Artikel 4 Belastingobject

De reclamebelasting wordt geheven per vestiging waarop, waaraan, waarin of waarbij één of meer reclameobjecten zijn aangebracht dan wel zijn geplaatst.

Artikel 5 Maatstaf van heffing

- 1.

De heffingsmaatstaf is een vast bedrag per vestiging vermeerderd met een bedrag dat afhankelijk is van de waarde van de vestiging.

- 2.

Indien de vestiging gelijk is aan de onroerende zaak als bedoeld in artikel 16 van de Wet WOZ, is de heffingsmaatstaf een vast bedrag vermeerderd met een bedrag dat afhankelijk is van de waarde van de vestiging.

- 3.

Indien de vestiging deel uitmaakt van een onroerende zaak als bedoeld in artikel 16 van de Wet WOZ, is de heffingsmaatstaf een vast bedrag vermeerderd met een bedrag dat afhankelijk is van het deel van de waarde dat aan de vestiging kan worden toegerekend.

- 4.

Voor een vestiging als bedoeld in artikel 1, onderdeel d, sub 2, is de heffingsmaatstaf een vast bedrag vermeerderd met een bedrag dat afhankelijk is van de waarde(n) of de delen van de waarde(n) die aan de vestiging kunnen worden toegerekend.

- 5.

Bij de bepaling van de heffingsmaatstaf wordt de waarde van delen van de vestiging die in hoofdzaak voor woondoeleinden gebruikt worden buiten beschouwing gelaten.

Artikel 6 Belastingtarief

|

1. |

Het vaste bedrag voor de reclamebelasting bedraagt per vestiging |

€ 283,00 |

|

2. |

Voor zover de waarde van de vestiging meer bedraagt dan € 134.000, wordt het in het vorige lid genoemde bedrag vermeerderd met een bedrag per € 1.000,-- waarde van |

€ 2,11 |

|

3. |

De reclamebelasting bedraagt maximaal per vestiging |

€ 821,00 |

Als de waarde van de vestiging naar beneden wordt bijgesteld, wordt de aanslag ambtshalve verminderd als de lagere waarde leidt tot een lager belastingbedrag voor de reclamebelasting.

Artikel 7 Belastingtijdvak

Het belastingtijdvak is gelijk aan het kalenderjaar.

Artikel 8 Ontstaan van de belastingschuld en heffing naar tijdsgelang

- 1.

Reclamebelasting is verschuldigd bij de aanvang van het belastingtijdvak of, zo dit later is, bij aanvang van de belastingplicht.

- 2.

Indien de belastingplicht in de loop van het belastingtijdvak aanvangt, is de reclamebelasting verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde reclamebelasting als er in dat jaar, na het tijdstip van de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

- 3.

Indien de belastingplicht in de loop van het belastingtijdvak eindigt, wordt de aanslag verminderd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde reclamebelasting als er in dat jaar, na het tijdstip van de beëindiging van de belastingplicht, nog volle kalendermaanden overblijven.

- 4.

Belastingbedragen van minder dan € 5,00 worden niet geheven. Voor de toepassing van de vorige volzin wordt het totaal van op één aanslagbiljet verenigde verschuldigde bedragen reclamebelasting of andere heffingen aangemerkt als één belastingbedrag.

Artikel 9 Wijze van heffing

De reclamebelasting wordt geheven door middel van een aanslag.

Artikel 10 Vrijstellingen

De reclamebelasting wordt niet geheven voor openbare aankondigingen:

- a.

die korter dan 13 weken aanwezig zijn, en binnen het belastingtijdvak niet worden vervangen, opgevolgd of gecontinueerd door andere openbare aankondigingen

- b.

die uitsluitend het algemeen belang dienen

- c.

die uitsluitend dienen ten behoeve van de regulering van het verkeer over openbare land- en waterwegen;

- d.

gedaan door of namens publiekrechtelijke rechtspersonen in de uitoefening van hun publiekrechtelijke taak;

- e.

aangebracht door of namens winkeliersverenigingen of centrummanagement, waarbij de openbare aankondiging uitsluitend bevat een aanduiding van de winkeliersvereniging of het centrummanagement;

- f.

op bouwterreinen voor zover deze rechtstreeks betrekking hebben op de op dat terrein in uitvoering zijnde bouwwerkzaamheden;

- g.

van politieke partijen;

- h.

die zijn gedaan in verband met de verkoop of verhuur van onroerende zaken, indien deze aanwezig zijn in de onmiddellijke nabijheid van de te verkopen of te verhuren zaak.

Artikel 11 Termijnen van betaling

- 1.

In afwijking van artikel 9 eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald uiterlijk twee maanden na de dagtekening van het aanslagbiljet.

- 2.

In afwijking van het eerste lid geldt - ingeval het totaalbedrag van de op één aanslag biljet verenigde aanslagen meer is dan € 45,-- met een maximum van € 3.000,-- en een machtiging is afgegeven voor het automatisch incasseren van het verschuldigde bedrag -, dat:

- a.

aanslagen, waarvan de dagtekening ligt tussen 1 januari en 1 oktober van het belastingjaar waarop ze betrekking hebben, worden geïncasseerd in zoveel gelijke termijnen als er na de maand van dagtekening van het aanslagbiljet nog maanden in het belastingjaar overblijven met een maximum van acht;

- b.

aanslagen, waarvan de dagtekening ligt na 30 september van het belastingjaar waarop ze betrekking hebben, worden geïncasseerd in drie gelijke termijnen.

- a.

Bij het van toepassing zijn van het vorenstaande vervalt de eerste incassotermijn een maand na de dagtekening van het aanslagbiljet en elk van de volgende termijnen telkens een maand later.

- 3.

In afwijking van het eerste lid geldt, voor aanslagen waarvan het totaal bedrag van de op één aanslagbiljet verenigde aanslagen € 45,-- of minder bedraagt en een machtiging is afgegeven voor het automatisch incasseren van het verschuldigde bedrag, dat het totaalbedrag van de aanslag in één keer wordt geïncasseerd twee maanden na de dagtekening van het aanslagbiljet.

- 4.

Voor aanslagen, waarvan het totaalbedrag van de op één aanslagbiljet verenigde aanslagen meer bedraagt dan € 3.000,--, is geen automatische incasso mogelijk en is de betalingstermijn als onder lid 1 van toepassing.

- 5.

De Algemene termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

Artikel 12 Kwijtschelding

Bij de invordering van reclamebelasting wordt geen kwijtschelding verleend.

Artikel 13 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels stellen met betrekking tot de heffing en invordering van de reclamebelasting.

Artikel 14 Overgangsrecht

De 'Verordening reclamebelasting 2014’, vastgesteld bij raadsbesluit van 19 december 2013, wordt ingetrokken met ingang van de in artikel 15, tweede lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

Artikel 15 Inwerkingtreding

- 1.

Deze verordening treedt in werking met ingang van de dag na die van bekendmaking.

- 2.

De datum van ingang van de heffing is 1 januari 2015.

Artikel 16 Citeertitel

Deze verordening wordt aangehaald als "Verordening reclamebelasting 2015".

Ondertekening

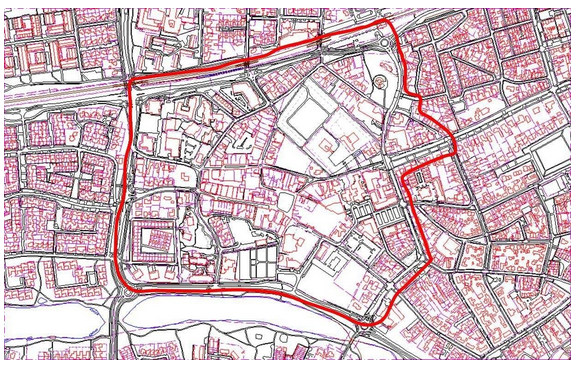

Bijlage 1: kaart met het afgebakende gebied, zoals bedoeld in artikel 2

Gebiedsafbakening

Overeenkomstig de Notitie Centrum Management Wijchen 25 september 2012.

Voor de gebiedsafbakening is aansluiting gezocht bij reeds geformuleerde plankaarten voor de diverse gemeentelijke plannen.

Uitgangspunt is de plankaart zoals deze wordt toegepast voor de herijking centrumvisie 2020.

Op bijgevoegde kaartbeeld is de begrenzing weergegeven.

Het gebied wordt omsloten door:

- 1.

Stationsplein nummer 2.., thans het VVV en NS-station

- 2.

Stationslaan vanaf de kruising Hogeweg tot kruising Stationslaan met Bronckhorstlaan, beide zijden van de weg

- 3.

Hogeweg vanaf kruising Stationslaan tot kruising Meerdreef, de even nummers.

- 4.

Meerdreef van Kruising Hogeweg tot kruising Meester van Coothlaan, beide zijden van de weg.

- 5.

Meester van Coothlaan vanaf nummer 45-45-a tot en met 1 en nummer 36 t/m 2.

- 6.

Kasteellaan beide zijden van de weg t/m kruising Meidoornstraat.

- 7.

Molenstraat beide zijden van de weg

- 8.

Bronckhorstlaan 18 t/m 2 en nummer 1 t/m 15-15a

- 9.

Oosterweg 119 t/m 1 en nummer 20 t/m 2

- 10.

Volledige straten binnen voornoemd gebied, de Baron d’Osystraat, Burchtstraat, De Renbaan, De Poort, Don Felixhof, Dorsvlegel, Don Emanuelstraat, Elckerlycweg, Emilialaantje, Europaplein, Herenstraat, Het Aambeeld, Kloosterakker, Laantje, Markt, Markt Promenade, Marktpad, Oude Klapstraat, Oud-Ravensteinseweg, Pius XII straat, Spoorstraat, Sterrebosweg, Teesmortelweg, Tienakker, Touwslagersbaan, Vlaskam.

Nieuwe ontwikkelingen kunnen echter van invloed zijn op de begrenzing van het gebied. Om deze reden kan het in de toekomst noodzakelijk zijn het afgebakend gebied aan te passen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl