Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR655971

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR655971/1

Besluit van de gemeenteraad van de gemeente Zeewolde houdende regels omtrent weerstandsvermogen en risicobeheersing

Geldend van 30-03-2021 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Zeewolde houdende regels omtrent weerstandsvermogen en risicobeheersingDe raad van de gemeente Zeewolde, gelezen het voorstel van burgemeester en wethouders d.d. 12 januari 2021; gehoord de commissie Bestuur, Ruimte en Samenleving d.d.18 februari 2021;

Besluit

- 1.

de nota Weerstandsvermogen en risicobeheersing 2021-2024 vast te stellen.

1 Inleiding

1.1 Context

Een risico is de kans van het optreden van een gebeurtenis met een negatief gevolg voor de gemeente, waardoor het realiseren van de organisatiedoelen in gevaar komt. Het is van belang voor de gemeente om inzicht te hebben in relevante risico’s en vervolgens te bepalen hoe het beste met deze risico’s omgegaan kan worden. In deze nota wordt daarom ingegaan op het risicomanagement, het opvangen van risico’s door verzekeringen, incidentele weerstandscapaciteit (waaronder reserves) of op een andere wijze.

Vertrekpunt hiervoor is het bepalen van het risicoprofiel van de gemeente Zeewolde. Met dit risicoprofiel wordt inzicht verkregen in welke risico’s het betreft en hoe hiermee om te gaan.

1.2 Leeswijzer

De nota Weerstandsvermogen en risicomanagement is als volgt opgebouwd. In hoofdstuk 1 is de opzet en het doel van de nota beschreven. Hoofdstuk 2 bevat de bestuurlijke samenvatting. In hoofdstuk 3 wordt het wettelijk kader en het (risico)profiel van de gemeente Zeewolde weergegeven. Hoofdstuk 4 omvat het beleid met betrekking tot het weerstandsvermogen. Vervolgens gaat hoofdstuk 5 in op de weerstandscapaciteit. In hoofdstuk 6 is een uiteenzetting over het risicomanagement weergegeven.

1.3 Doel nota

Deze nota Weerstandsvermogen en risicobeheersing beoogt een aantal doelstellingen. Dit zijn:

Kaderstelling raad en formuleren van beleidsuitgangspunten

De raad is verantwoordelijk voor kaderstelling binnen de gemeente. Bij een exact sluitende begroting zonder weerstandsvermogen leveren financiële tegenvallers direct een budgettair probleem op. In dat geval staat de uitvoering van de diverse programma’s en daarmee het beleid van de gemeente onder druk. Kortom een gemeente heeft weerstandsvermogen nodig om financiële tegenvallers op te kunnen vangen.

Met deze nota stelt de raad de beleidskaders vast met betrekking tot het weerstandsvermogen en het risicomanagement. Hiermee wordt voldaan aan geldende wet- en regelgeving in het kader van het Besluit Begroting en Verantwoording (BBV) provincies en gemeenten en de Financiële verordening van de gemeente Zeewolde.

Risicomanagement versterken en risicobewustzijn vergroten

Geconfronteerd worden met risico’s is inherent aan het werken in een (gemeentelijke) organisatie. Risicobewustzijn binnen de gemeente en het elkaar tijdig informeren (ambtelijk en bestuurlijk) over onderkende risico’s is belangrijk, omdat risico’s de (financiële) positie van de gemeente kunnen beïnvloeden.

Niet alle risico’s hoeven afgedekt te worden. Het kan een bewuste keuze zijn om een bepaald risico te accepteren. Zo zou een beheersmaatregel die een bepaald risico terugdringt, buitensporig veel geld of ambtelijke inzet kunnen vergen. Het is in die situatie verdedigbaar om een risico te laten bestaan. Belangrijk is om hierin dan een weloverwogen keuze te maken. Het vergroten van risicobewustzijn versterkt het vertrouwen dat de organisatie met de goede dingen bezig is, omdat er heldere prioriteiten rondom (strategische) risico’s gemaakt worden.

1.4 Wijzigingen ten opzichte van voorgaande nota

De kern van de oude nota Weerstandsvermogen en risicobeheersing 2015-2018 is in tact gebleven. Wel is de nieuwe nota per onderwerp opgebouwd, wat de leesbaarheid verhoogt. Verder is de inhoud van de nota getoetst aan de actualiteiten.

Wat in de nieuwe nota nadrukkelijker is opgenomen, is de noodzaak (BBV-eis) om risico’s op geld te waarderen zodat de benodigde en beschikbare weerstandscapaciteit bepaald kunnen worden.

In de oude nota werd bij de berekening van de beschikbare weerstandscapaciteit 30% van de stille reserves meegenomen. Omdat de stille reserves om allerlei redenen niet direct beschikbaar zijn, wordt het percentage vanuit een voorzichtigheidsgedachte verlaagd naar 20% (zie onderdeel 5.3).

Met het vaststellen van de nieuwe nota stelt de raad een actueel kader rondom weerstandsvermogen en risicobeheersing vast.

2 Samenvatting

Een risico is de kans van het optreden van een gebeurtenis met een negatief gevolg voor de gemeente, waardoor het realiseren van de organisatiedoelen in gevaar komt. Een noot hierbij is dat er ook positieve risico’s kunnen optreden, maar deze nota gaat primair in op de risico’s met een negatief effect. Een goed beeld hebben van de financiële positie van de gemeente is belangrijk om met de juiste maatregelen op risico’s te anticiperen en goede keuzes te maken. Het wettelijk kader op het gebied van het weerstandsvermogen wordt bepaald door de voorschriften uit het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) en de financiële verordening.

Met deze beleidsnota geeft de raad de kaders aan met betrekking tot het weerstandsvermogen en risicomanagement, en stelt zij het beleid vast waarbinnen de gemeente Zeewolde opereert. Dit biedt een integraal kader dat als leidraad dient voor de komende 4 jaar.

Met de geactualiseerde nota Weerstandsvermogen en risicobeheersing worden meerdere doelen beoogd:

- •

Kaders voor het weerstandsbeleid updaten en vastleggen en daarmee voldoen aan wet- en regelgeving.

- •

Kaders vaststellen om te kunnen toetsen of de gemeente Zeewolde over voldoende weerstandsvermogen beschikt.

- •

Vergroten van het risicobewustzijn in de organisatie.

Ten aanzien van risicomanagement is het de ambitie om te groeien naar “risicomanagement als gewoonte”. Belangrijk is om nog een stap te zetten door risicomanagement integraal te benaderen en doorlopend uit te voeren (zie onderdeel 6.2).

Jaarlijks vindt een actualisatie plaats van de risico’s in de paragraaf Weerstandsvermogen en risicobeheersing van de programmabegroting en de jaarstukken. Mocht de beschikbare of benodigde weerstandscapaciteit aanleiding geven tot snellere herziening van deze nota, dan zal het college hiertoe een voorstel doen. Uitgaande van de huidige beleidslijn staat een volgende actualisatie van deze nota gepland in 2024 (ingangsmoment 2025). Deze nota blijft van kracht in de situatie dat voor het beoogde ingangsmoment geen nieuwe nota is vastgesteld.

De (incidentele) weerstandscapaciteit wordt gevormd door het eigen vermogen van de gemeente. Vermogen dat primair bestaat uit de algemene reserves en bestemmingsreserves. Onderdeel van de weerstandscapaciteit is daarnaast nog het budget voor onvoorziene uitgaven, waarvoor jaarlijks een budget in de begroting wordt opgenomen.

Beslispunten op hoofdlijnen zijn:

|

3 Wettelijk kader en gemeentelijk (risico)profiel

Het kader voor het weerstandsvermogen en risicomanagement kent een externe en interne component. De externe component betreft het “Besluit Begroting en Verantwoording provincies en gemeenten” (BBV). De interne component betreft de “Financiële verordening 2017 gemeente Zeewolde, evenals de regels voor de inrichting van de financiële organisatie”.

Beide componenten worden kort toegelicht. Tot slot wordt het risicoprofiel voor de gemeente Zeewolde verder uitgewerkt.

3.1 Externe regelgeving

Het BBV kent onder andere uiteenlopende voorschriften voor de inrichting van de begroting, het jaarverslag en de jaarrekening. Onderdeel van deze documenten is een aantal verplichte paragrafen, waarvan de paragraaf Weerstandsvermogen en risicobeheersing er één is. Van toepassing zijn artikel 9 en artikel 11.

Artikel 9 BBV

In de begroting worden in afzonderlijke paragrafen de beleidslijnen vastgelegd met betrekking tot relevante beheersmatige aspecten (lid 1). Eén van deze paragrafen is de paragraaf Weerstandsvermogen en risicobeheersing (lid 2b).

Artikel 11 BBV

- 1.

Het weerstandsvermogen bestaat uit de relatie tussen:

- a)

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de provincie onderscheidenlijk de gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- b)

alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

- a)

- 2.

De paragraaf betreffende het weerstandsvermogen en risicobeheersing bevat ten minste:

- a)

een inventarisatie van de weerstandscapaciteit;

- b)

een inventarisatie van de risico's;

- c)

beleid omtrent de weerstandscapaciteit en de risico's;

- d)

een kengetal voor de:

- 1a.

netto schuldquote;

- 2b.

netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- 2.

solvabiliteitsratio;

- 3.

grondexploitatie;

- 4.

structurele exploitatieruimte; en

- 5.

belastingcapaciteit.

- 1a.

- e)

een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

- a)

- 3.

Bij ministeriële regeling worden nadere regels gesteld over de wijze waarop de kengetallen, genoemd in het tweede lid, onderdeel d, door provincies en gemeenten worden vastgesteld en in de begroting en het jaarverslag worden opgenomen.

3.2 Interne regelgeving

De interne leidraad wordt gevormd door de “Financiële verordening 2017 gemeente Zeewolde, evenals de regels voor de inrichting van de financiële organisatie”. De verordening is een uitwerking van artikel 212 van de Gemeentewet.

Artikel 12. Nota Weerstandsvermogen en risicobeheersing

- 1.

Het college biedt de raad tenminste eens in de 4 jaar een nota Weerstandsvermogen en risicobeheersing aan.

- 2.

De raad stelt eens in de 4 jaar de nota Weerstandsvermogen en risicobeeheersing vast.

3.3 Gemeentelijk (risico)profiel

Een gemeentelijk (risico)profiel geeft inzicht in de omstandigheid waarin een gemeente zich bevindt en met welk type risico’s een gemeente geconfronteerd kan worden. Hierna volgt een beknopt profiel van de gemeente Zeewolde.

Ontstaan van Zeewolde

De gemeente Zeewolde heeft als Poldergemeente een bijzondere ontstaansgrond. Zeewolde is sinds 1984 een zelfstandige gemeente en is daarmee de jongste, niet door samenvoeging ontstane, gemeente van Nederland. De ontstaansfase stond in het teken van “pionieren en doen”.

De eerste jaren kenmerkte zich door de opbouw van de gemeente: de creatie van de infrastructuur, de bouw van woningen, de ingebruikname van voorzieningen als scholen, een zwembad en sporthallen en de gestage groei van het inwoneraantal.

Context van nu

Zeewolde bevindt zich nu in een fase die gelijkmatiger is dan hierboven is geschetst. Zeewolde kent nog steeds een ondernemend Grondbedrijf wat uitgifte van bouwgrond en bedrijventerreinen mogelijk maakt. Echter woningbouw vindt meer gelijkmatig plaats, onder andere in de Polderwijk, gecombineerd met een bescheiden groei van het inwonersaantal voor de komende jaren, onder andere veroorzaakt door gezinsverdunning.

Zeewolde is voor wat betreft voorzieningen in een meer beheersmatige fase beland. In deze fase worden bestaande voorzieningen onderhouden, gerenoveerd of volledig vernieuwd (zoals sportcomplex Het Baken).

Doordat voorzieningen veelal in hetzelfde tijdvak zijn gebouwd of aangelegd, leidt dit gegeven ertoe dat vervanging of grootschalig onderhoud zich ook vaak in eenzelfde periode aandient. Hier liggen budgettaire uitdagingen. Een recentelijk voorbeeld hiervan is het beheerplan wegen, waarbij de vernieuwing van wegen in het buitengebied tot een toenemende druk op de begroting heeft geleid.

Veel gemeenten en ook Zeewolde hebben te maken met een druk op de begroting vanwege de tekorten in het Sociaal Domein. Dat zet het voorzieningenniveau in de breedste zin onder druk, omdat in de taakuitvoering prioriteiten gesteld moeten worden. Onwenselijke effecten kunnen optreden indien, vanwege de financiële situatie, keuzes gemaakt moeten worden die het voorzieningenniveau raken. Een verzachtende financiële omstandigheid is dat Zeewolde een goede reservepositie heeft (incidentele buffer) door diverse incidentele voordelen in het verleden, veelal als gevolg van positieve resultaten uit het Grondbedrijf. Structureel evenwicht in de begroting is een belangrijke pijler in het financieel toezicht. De onzekerheden in de financiële positie van Zeewolde vormen een vast onderdeel bij het risicomanagement.

Risicoprofiel gemeente Zeewolde

De kern van risicobeheersing binnen Zeewolde is om op een verantwoorde, maar ondernemende wijze om te gaan met de risico’s. Risico’s mijden is niet de stijl van de gemeente Zeewolde, onverantwoorde risico’s lopen ook niet. Relevante risico’s worden zoveel als mogelijk èn doelmatig is, afgedekt door beheersingsmaatregelen. Echter het kan als de juiste keuze worden gezien om een bepaald risico te accepteren, omdat de onderliggende activiteit waaraan het risico verbonden is in het belang van de gemeente Zeewolde is. Risicomanagement mag niet ten koste gaan van het denken in kansen. Belangrijk hierbij is transparantie en een blijvende analyse van de risico’s versus de beschikbare weerstandcapaciteit.

Met het bovenstaande (risico)profiel is inzicht gegeven in de omstandigheden die op hoofdlijnen spelen voor Zeewolde. In volgende hoofdstukken worden de kaders gegeven hoe Zeewolde omgaat met risico’s.

4 Weerstandsvermogen

4.1 Begrip weerstandsvermogen

Het weerstandsvermogen geeft aan hoe robuust de begroting is. Dit is van belang wanneer zich een financiële tegenvaller voordoet. Het weerstandsvermogen is voldoende, wanneer financiële tegenvallers opgevangen kunnen worden. Daarmee wordt voorkomen, dat elke financiële tegenvaller dwingt tot (nieuwe) bezuinigingen en het beleid daarop aangepast moet worden. Bij de beoordeling van de programmabegroting en jaarstukken door de provincie is het weerstandsvermogen een belangrijke graadmeter voor de algehele financiële positie.

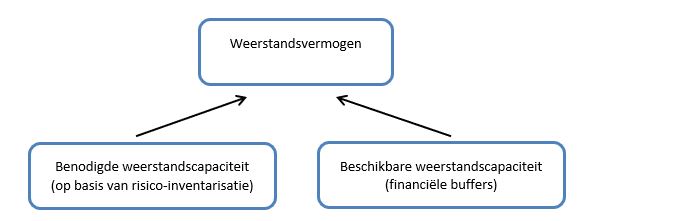

Het weerstandsvermogen is een verhoudingsgetal tussen de benodigde weerstandscapaciteit en de beschikbare weerstandscapaciteit.

In hoofdstuk 5 wordt nader ingegaan op het begrip weerstandscapaciteit.

4.2 Ratio weerstandsvermogen

Voor een juiste beoordeling van het weerstandsvermogen is inzicht nodig in de omvang en achtergronden van de risico’s (benodigde weerstandscapaciteit), in relatie tot de aanwezige (beschikbare) weerstandscapaciteit. De benodigde weerstandscapaciteit wordt bepaald vanuit de periodieke risico-inventarisatie. Het weerstandsvermogen wordt uitgedrukt in een verhoudingsgetal, namelijk het ratio weerstandsvermogen, wat als volgt wordt bepaald:

ratio weerstandsvermogen = beschikbare weerstandscapaciteit / benodigde weerstandscapaciteit

De volgende uitkomsten van ratio’s zijn relevant:

- 1.

de beschikbare weerstandscapaciteit is kleiner dan de benodigde weerstandscapaciteit. Het ratio weerstandsvermogen is in dat geval kleiner dan 1,0.

- 2.

de beschikbare weerstandscapaciteit is gelijk aan of groter dan de benodigde weerstandscapaciteit. Het ratio weerstandsvermogen is in dat geval gelijk aan of groter dan 1,0.

Om het ratio weerstandsvermogen te kunnen duiden, is er een norm nodig. Met deze norm is er immers een “meetlat”, waarlangs het ratio weerstandsvermogen getoetst kan worden.

4.3 Norm weerstandsvermogen

De wetgever heeft voor het weerstandsvermogen geen absolute norm gesteld. Voor het objectief berekenen van de normering van het weerstandsvermogen is door het Nederlands Adviesbureau voor Risicomanagement (NAR) onderstaande beoordelingstabel ontwikkeld, die als normenkader breed in gemeenteland wordt gehanteerd.

Beoordelingstabel weerstandsvermogen

|

Waarderingsschaal |

Ratio weerstandsvermogen |

Betekenis |

|

A |

> 2,0 |

Uitstekend |

|

B |

1,4 < x < 2,0 |

Ruim voldoende |

|

C |

1,0 < x < 1,4 |

Voldoende |

|

D |

0,8 < x < 1,0 |

Matig |

|

E |

0,6 < x < 0,8 |

Onvoldoende |

|

F |

< 0,6 |

Ruim onvoldoende |

Bij een ratio weerstandsvermogen van 1,0 zijn de geïnventariseerde risico’s precies gelijk aan de beschikbare buffer en kan daarom als een ondergrens beschouwd worden. In de bovenstaande tabel geeft dat een betekenis “voldoende”.

In de situatie dat alle risico’s zich op hetzelfde moment voordoen en het ratio lager is dan 1,0 als, dan is de beschikbare weerstandscapaciteit niet afdoende om de risico’s op te vangen.

De gemeente Zeewolde streeft een ratio weerstandsvermogen van ten minste 2,0 na (uitstekend). De reden hiervoor is dat bij een ratio van 1,0 een verhoging van het bedrag aan risico’s of een vermindering van de financiële buffer direct tot een ratio leidt dat als “matig”, “onvoldoende” of zelfs “ruim onvoldoende” kan leiden. Dat kan tot de situatie leiden dat financieel ingrijpen direct noodzakelijk is wat niet past bij een stabiel financieel beleid. Daarom streeft de gemeente Zeewolde naar een hoger ratio dan voldoende. Uiteraard zorgt de extra buffer die wordt aangehouden ervoor dat deze middelen niet aangewend kunnen worden om gemeentelijke taken uit te voeren.

|

Beslispunt: Het huidige beleid continueren en het ratio weerstandsvermogen te bepalen op ten minste 2,0 (waardering A, uitstekend). |

5 Weerstandscapaciteit

5.1 Begrip weerstandscapaciteit

De weerstandscapaciteit bestaat uit middelen en mogelijkheden waarover de gemeente beschikt om niet voorziene lasten die onverwachts en substantieel zijn te dekken, zonder dat de begroting en het beleid aangepast hoeven te worden. Er wordt daarbij onderscheid gemaakt tussen incidentele en structurele weerstandscapaciteit.

5.2 Algemeen

Onder weerstandscapaciteit verstaan we de middelen en mogelijkheden die de gemeente heeft om onverwachte, niet-begrote kosten te kunnen dekken.

De beschikbare middelen en de mogelijkheden bestaan onder andere uit het vrij aanwendbare gedeelte van de algemene reserve, de onbenutte belastingcapaciteit en de post onvoorzien die in de begroting is opgenomen.

De benodigde weerstandscapaciteit is afhankelijk van de aard en de omvang van de risico’s waar de gemeente mee wordt geconfronteerd (risicoprofiel), bijvoorbeeld financiële risico’s binnen projecten. Voor deze risico’s kunnen geen verzekeringen worden afgesloten of voorzieningen worden gevormd, omdat de risico’s zich niet regelmatig voordoen en niet goed meetbaar zijn.

Tussen de weerstandscapaciteit en de risico’s waarvoor een gemeente geen maatregelen heeft getroffen, maar die wel van betekenis kunnen zijn voor de financiële positie van een gemeente bestaat dus een relatie. Deze relatie wordt het weerstandsvermogen genoemd.

In het BBV is niet voorgeschreven welke bestanddelen behoren tot de weerstandscapaciteit.

De in onderstaande tabel opgenomen bestanddelen worden in brede kring toegepast.

|

Bestanddeel |

Incidentele weerstands- capaciteit |

Structurele weerstandscapaciteit |

|

Algemene reserve |

X |

|

|

Bestemmingsreserves |

X |

|

|

Stille reserves |

X |

|

|

Onvoorzien (incidenteel en structureel) |

X |

X |

|

Onbenutte belastingcapaciteit |

|

X |

|

Exploitatieruimte (incidenteel en structureel) |

X |

X |

De gemeente Zeewolde gebruikt in eerste instantie de incidentele weerstandscapaciteit om zowel incidentele als structurele tegenvallers te dekken. Mochten zich gedurende een begrotingsjaar structurele tegenvallers voordoen, zonder dat daar meevallers tegenover staan, dan worden deze tegenvallers eerst afgedekt vanuit de incidentele weerstandscapaciteit. Hiermee worden de effecten van het eerste jaar opgevangen. Vervolgens zal bij de eerstvolgende begroting structurele dekking worden gezocht.

5.3 Incidentele weerstandscapaciteit

Onder de incidentele weerstandscapaciteit verstaan wij dus de financiële capaciteit om eenmalige tegenvallers op te vangen, zonder dat daarvoor beleidsaanpassingen nodig zijn.

Algemene reserve

De algemene reserve is de basis van de beschikbare (incidentele) weerstandscapaciteit van de gemeente. De reserve is direct beschikbaar en kan na een raadsbesluit worden ingezet om financiële tegenvallers op te vangen.

Bestemmingsreserves

Bestemmingsreserves zijn door de raad ingesteld voor het realiseren van een bepaald bestedingsdoel en behoren daarom niet automatisch tot de beschikbare weerstandscapaciteit. Vaak zijn ten aanzien van deze reserves namelijk al verplichtingen aangegaan. Uiteraard kan de raad indien noodzakelijk de bestedingsfunctie (bestemming) wijzigen om risico’s financieel op te vangen. Deze stap is mogelijk, zolang er nog geen concrete verplichtingen zijn aangegaan.

Stille reserves

Van stille reserves is sprake als activa op de balans onder de opbrengstwaarde (marktwaarde) of tegen nihil zijn gewaardeerd. Bij verkoop van deze bezittingen ontstaan dus winsten die eenmalig vrij inzetbaar zijn. Het gaat hier in de regel om onroerende zaken (gebouwen), die niet duurzaam gebruikt worden voor de uitvoering van gemeentelijke taken. Ook de waarde van aandelen kunnen onder de stille reserves vallen. In de oude nota werd bij de berekening van de beschikbare weerstandscapaciteit 30% van de stille reserves meegenomen. Omdat de stille reserves om allerlei redenen niet direct beschikbaar zijn, wordt het percentage vanuit een voorzichtigheidsgedachte verlaagd naar 20%.

|

Beslispunt: 20% van de stille reserves meenemen in de berekening van de beschikbare weerstandscapaciteit. |

Onvoorzien (incidenteel)

Binnen Zeewolde is een stelpost Onvoorzien (incidenteel) beschikbaar om incidentele zaken in het lopende begrotingsjaar te kunnen afdekken. Het budget voor Onvoorzien (incidenteel) is bedoeld om incidentele, niet geraamde, uitgaven te dekken tijdens een begrotingsjaar, waarbij voldaan wordt aan het criterium van de drie O’s. De uitgaaf is Onvoorzien, Onvermijdbaar en Onuitstelbaar, zoals vastgelegd in de Nota van uitgangspunten van de gemeente Zeewolde.

Incidentele exploitatieruimte

Is er incidentele exploitatieruimte beschikbaar, bijvoorbeeld 1 jaar, dan is deze ruimte incidenteel beschikbaar als weerstandscapaciteit. Wordt deze incidentele exploitatieruimte in een jaar niet gebruikt dan maakt deze ruimte een positief onderdeel uit van het rekeningsaldo.

5.4 Structurele weerstandscapaciteit

De structurele weerstandscapaciteit bestaat uit financiële middelen die permanent inzetbaar zijn om tegenvallers op te vangen, zonder dat daarvoor beleidsaanpassingen nodig zijn.

Onvoorzien (structureel)

Naast een incidentele post voor Onvoorzien is er binnen de begroting een structurele post voor Onvoorzien beschikbaar. Net als bij Onvoorzien (incidenteel) gelden hier de criteria van de drie O’s (Onvoorzien, Onvermijdbaar en Onuitstelbaar), maar is er hier sprake van een structureel beschikbaar bedrag.

Onbenutte belastingcapaciteit

Tot de structurele weerstandscapaciteit wordt ook de onbenutte belastingcapaciteit gerekend. Dit zijn de extra middelen waarover kan worden beschikt door de gemeentelijke belastingen en rechten structureel te verhogen. Voor de berekening van de onbenutte belastingcapaciteit (voornamelijk OZB) worden de normen voor het zogenaamde artikel 12 – beleid Financiële verhoudingswet toegepast.

Structurele exploitatieruimte

Sluiten de begroting en meerjarenramingen met een structureel positief saldo, dan is er sprake van begrotingsruimte die ingezet kan worden voor structurele financiële tegenvallers. Deze categorie wordt daarom ook gerekend tot de structurele weerstandscapaciteit. Met de ruimte die er eventueel is, wordt op basis van huidig beleid terughoudend omgegaan. Dit gelet op tal van onderwerpen met structurele gevolgen, die de komende jaren de nodige druk op de begroting kunnen leggen. Het kengetal Structurele exploitatieruimte is 1 van de 5 verplichte kengetallen uit het BBV zoals omschreven in alinea 3.1 van deze nota.

6 Risicomanagement

6.1 Algemeen

Een risico is de kans van het optreden van een gebeurtenis met een negatief gevolg voor de gemeente, waardoor het realiseren van de organisatiedoelen in gevaar komt. Een goed beeld hebben van de financiële positie van de gemeente is belangrijk om met de juiste maatregelen op risico’s te anticiperen en goede keuzes te maken.

Niet alle risico’s zijn relevant voor de berekening van het gewenste weerstandsvermogen. Worden de financiële gevolgen van risico’s bijvoorbeeld ondervangen door het afsluiten van een verzekering of het instellen van een voorziening, dan werken deze risico’s niet door bij het bepalen van het (benodigde) weerstandsvermogen.

Risicomanagement is een terugkerend proces, waarbij risico’s op een systematische manier worden geïnventariseerd, op hun consequenties worden beoordeeld en de meest effectieve manier wordt bepaald om deze risico’s te voorkomen of terug te dringen. Bij het beheersbaar maken van de risico’s kan gedacht worden aan:

- ►

Het accepteren van (kleine) risico’s

Eventuele financiële gevolgen worden volledig door het weerstandsvermogen afgedekt.

- ►

Het voorkomen of beperken van risico’s

Er is bereidheid om het risico te dragen, echter er worden wel maatregelen getroffen om het risico deels of volledig terug te dringen.

- ►

Het overdragen van risico’s

Een bekend voorbeeld van het overdragen van risico’s is het afsluiten van een verzekering. Ook kunnen gemeentelijke taken door andere organisaties uitgevoerd worden door het beleid over te dragen aan een externe partij, die daarbij ook de financiële en andere risico’s overneemt.

- ►

Het vermijden van risico’s

Dit houdt in dat het beleid waar een risico door ontstaat, wordt beëindigd, of op een andere manier wordt vorm gegeven of dat geen beleid gestart wordt dat een risico met zich meebrengt. Zoals in het onderdeel 3.3 van deze nota is verwoord bij het (risico)profiel van de gemeente, is Zeewolde geen risicomijdende organisatie. Risico’s en belang voor de gemeente worden tegen elkaar afgewogen. Deze afweging kan leiden tot een conclusie om een risico te mijden door een activiteit niet te starten.

6.2 Ontwikkeling risicomanagement

In onderstaande tabel wordt de ontwikkeling van risicomanagement door de jaren heen kernachtig weergegeven.

|

Van traditioneel risicomanagement |

Naar risicomanagement als gewoonte |

|

Gefragmenteerd - Organisatieonderdelen en functies beheersen de diverse risico’s apart en onafhankelijk van elkaar. |

Geïntegreerd - Risicobeheer wordt gecoördineerd vanuit de directie en is volledig ingepast in de organisatie. |

|

Ad-hoc en reactief - Risicomanagement krijgt aandacht als het bestuur er aanleiding voor ziet, bijvoorbeeld na een crisissituatie. |

Continue en proactief - Risicomanagement is een activiteit die zich telkens ontwikkelt. Er vindt een actieve identificatie plaats van nieuwe risico’s. |

|

Nauw aandachtsgebied - Vooral gericht op verzekerbare en financiële of begrotingsrisico’s. |

Breed aandachtsgebied - Alle organisatierisico’s worden in het proces betrokken. |

De gemeente Zeewolde bevindt zich op de scheidingslijn in de bovenstaande tabel. De ambitie is om te groeien naar “risicomanagement als gewoonte”. Belangrijk is om nog een stap te zetten door risicomanagement integraal te benaderen en doorlopend uit te voeren.

6.3 Rollen risicomanagement

Risicomanagement vindt plaats op alle niveaus binnen de organisatie. Gemeenteraad, college, directie en ambtelijke organisatie spelen een rol in het risicomanagementproces.

Rol gemeenteraad

De gemeenteraad heeft een kaderstellende en een controlerende taak. Met betrekking tot risicomanagement stelt de raad de kaders vast voor het beleid en bijvoorbeeld wat het ratio weerstandsvermogen minimaal moet zijn.

Rol college

Het college heeft de verantwoordelijkheid voor de uitvoering van het risicomanagement en de bewaking van het weerstandsvermogen. Dit komt tot uitdrukking in de paragraaf Weerstandsvermogen en risicobeheersing in de programmabegroting en jaarstukken en indien relevant bij tussentijdse rapportages of overige momenten.

Rollen ambtelijke organisatie

De Algemeen directeur is ambtelijk eindverantwoordelijk. De leidinggevenden van de organisatieonderdelen zijn ambtelijk verantwoordelijk voor de uitvoering van het risicomanagement binnen hun organisatieonderdeel.

6.4 Risicomanagement in de praktijk

Minimaal 2 keer per jaar wordt een risico-inventarisatie uitgevoerd, namelijk bij het opstellingsproces van de programmabegroting en jaarstukken. In de paragraaf Weerstandsvermogen en risicobeheersing wordt gerapporteerd over de risico’s, de mogelijke financiële effecten, de beschikbare en benodigde weerstandscapaciteit en de ontwikkeling van het ratio weerstandsvermogen. In de paragraaf worden enkel de (politiek) relevante risico’s beschreven. In de praktijk zijn dit de risico’s met de mogelijke grootste financiële impact op de gemeente.

|

Beslispunt: Minimaal 2 keer per jaar wordt een risico-inventarisatie uitgevoerd, namelijk bij het opstellingsproces van de programmabegroting en jaarstukken. |

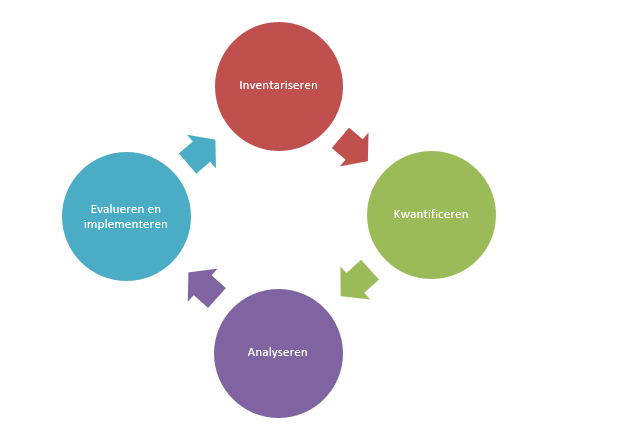

Schematisch wordt het proces van risicomanagement als volgt weergegeven:

Inventariseren

Het gaat hierbij om het inventariseren van alle relevante risico’s die het realiseren van organisatiedoelstellingen kunnen bedreigen. De achtergrond van de risico’s kan divers zijn. Het kunnen strategische, tactische en operationele risico’s zijn. Of een risico relevant is, hangt samen met de impact die een risico heeft als het zich manifesteert. Vaak is de impact in geld uit te drukken. Dat is de insteek vanuit het BBV. Risico’s moeten te kwantificeren zijn, aangezien het BBV toeziet op de impact van risico’s in relatie tot de financiële positie. Echter risico’s die niet in geld zijn uit te drukken, maar die wel een ander nadelig effect kunnen hebben (bijvoorbeeld imagoschade voor de gemeente) kunnen relevant zijn om in de risico-inventarisatie mee te nemen.

Kwantificeren

Vanwege de (mogelijke) impact die risico’s kunnen hebben op de financiële positie, is het nodig om risico’s in een geldwaarde uit te drukken. Deze stap is onmisbaar om de benodigde weerstandscapaciteit en de beschikbare weerstandscapaciteit tegen elkaar af te zetten. Zonder deze stap is het vervolgens niet mogelijk om het ratio weerstandsvermogen te bepalen.

Een ander aspect is dat in dit gedeelte van het proces ook de beschikbare weerstandscapaciteit wordt bepaald (zie hoofdstuk 5).

Analyseren

In deze stap wordt het relatieve belang van een bepaald risico bepaald. Het gaat hier om de inschatting van de kans dat een risico zich gaat voordoen. Met de berekening “kans x impact” van alle risico’s wordt duidelijk welk bedrag aan weerstandscapaciteit benodigd is. Hiermee kan de benodigde weerstandscapaciteit worden afgezet tegen de beschikbare weerstandscapaciteit en kan het ratio Weerstandsvermogen berekend worden.

Evalueren en implementeren

Na het doorlopen van het proces van risicomanagement wordt teruggekeken op eerder gedane inschattingen en hoe deze zich in werkelijkheid hebben voorgedaan. Waar het kan worden beheersingsmaatregelen doorgevoerd en heeft het proces een cyclus doorlopen.

In Bijlage B is een beknopte weergave opgenomen van de berekeningswijze rondom het weerstandsvermogen, zoals opgenomen in de paragraaf Weerstandsvermogen en risicobeheersing in de Programmabegroting 2021-2024.

6.5 Bijzondere aandachtsgebieden binnen risicomanagement

Op de meeste onderdelen binnen de begroting heeft de gemeente directe invloed. Bij een aantal onderwerpen is de invloed minder of indirect. Denk bijvoorbeeld aan:

- ►

De Algemene uitkering vanuit het gemeentefonds. Hierin zal de gemeente vooral anticiperend beleid voeren.

- ►

Uitkeringen rondom het Sociaal Domein en de ongelijkheid tussen ontvangen vergoeding en werkelijke lasten. Hier is de impact groot en de invloed beperkt.

- ►

Samenwerking met partners. Zeewolde als regiegemeente voert veel gemeentelijk beleid uit met behulp van samenwerkingspartners, onder andere in de vorm van gemeenschappelijke regelingen. Hier kunnen diverse redenen zijn waarom samenwerking een goede keuze is. Enkel vanuit risicomanagement bekeken, bestaat hier een verhoogd risico vanwege het op afstand staan van de samenwerkingspartner dan wel de gedeelde verantwoordelijkheid ten opzichte van een samenwerkingspartner.

- ►

Het Grondbedrijf. In afwijking van de bovenstaande punten heeft de gemeente hier een directe invloed op. Echter het Grondbedrijf heeft een bijzondere positie binnen de gemeentelijke begroting. De financiën worden, conform het BBV, volledig buiten de reguliere exploitatie van de gemeente gevoerd met behulp van balansrekeningen en specifieke reserves. De (financiële) risico’s kunnen hoog zijn. De bestemmingsreserve “Bedrijfsrisico Grondbedrijf” dient binnen de gemeente Zeewolde ter dekking van alle relevante bedrijfsrisico's verbonden aan de grondexploitaties en het opvangen van eventuele nadelige resultaten op complexen. In de tweejaarlijks te actualiseren nota Meerjaren Prognose Grondexploitatie worden de risico’s door middel van 2 analyses (scenario’s) gekwantificeerd. De hieruit voortkomende risicoreserveringen dienen als bodem- en plafondbedrag van de bestemmingsreserve “Bedrijfsrisico Grondbedrijf”.

Tussen de bestemmingsreserve ‘Bedrijfsrisico Grondbedrijf’ en de Algemene reserve vindt een wisselwerking plaats indien eerstgenoemde lager dan het bodembedrag of hoger dan het plafondbedrag blijkt te zijn. Veiligheidshalve is besloten het plafondbedrag als richtinggevend aan te houden.

Ondertekening

Aldus besloten door de raad van de gemeente Zeewolde in zijn openbare vergadering van 4 maart 2021.

de griffier

L. van Heezik

de voorzitter

G.J. Gorter

Bijlage A : begrippenkader

In deze bijlage worden de belangrijkste begrippen omtrent weerstandsvermogen en risicomanagement nader beschreven. Begrippen, die regelmatig terugkomen in deze beleidsnota. Gekozen is voor de meest gangbare definitie die aansluit bij de gemeentelijke praktijk.

Weerstandscapaciteit

De weerstandscapaciteit bestaat uit middelen en mogelijkheden waarover de gemeente beschikt om niet voorziene lasten, die onverwachts en substantieel zijn, te dekken, zonder dat de begroting en het beleid aangepast hoeven te worden. Er wordt daarbij onderscheid gemaakt tussen incidentele en structurele weerstandscapaciteit.

Onder de incidentele weerstandscapaciteit verstaan wij de financiële capaciteit om eenmalige tegenvallers op te vangen, zonder dat daarvoor beleidsaanpassingen nodig zijn.

De structurele weerstandscapaciteit bestaat uit financiële middelen die permanent inzetbaar zijn om tegenvallers op te vangen, zonder dat daarvoor beleidsaanpassingen nodig zijn.

Weerstandsvermogen

Het weerstandsvermogen geeft aan hoe robuust de begroting is. Dit is van belang wanneer zich een financiële tegenvaller voordoet. Het weerstandsvermogen is voldoende, wanneer financiële tegenvallers opgevangen kunnen worden. Daarmee wordt voorkomen, dat elke financiële tegenvaller dwingt tot (nieuwe) bezuinigingen en het beleid vervolgens aangepast moet worden. Het weerstandsvermogen is een verhoudingsgetal (norm) tussen de benodigde weerstandscapaciteit en de beschikbare weerstandscapaciteit.

Risico’s

Een risico is de kans van het optreden van een gebeurtenis met een negatief gevolg voor de gemeente, waardoor het realiseren van de organisatiedoelen in gevaar komt.

Niet alle risico’s zijn relevant voor de berekening van het gewenste weerstandsvermogen. Worden de financiële gevolgen van risico’s bijvoorbeeld ondervangen door het afsluiten van een verzekering of het instellen van een voorziening, dan werken deze risico’s niet door bij het bepalen van het (benodigde) weerstandsvermogen.

Risicomanagement

Risicomanagement is een terugkerend proces, waarbij risico’s op een systematische manier worden geïnventariseerd, op hun consequenties worden beoordeeld en de meest effectieve manier wordt bepaald om deze risico’s te voorkomen of te minimaliseren. Een verdere uitwerking van risicomanagement is opgenomen in hoofdstuk 6.

Bijlage B: Programmabegroting 2021-2024 weerstandsvermogen

Hieronder is een beknopte weergave opgenomen van de berekeningswijze rondom het weerstandsvermogen, zoals opgenomen in de paragraaf Weerstandsvermogen en risicobeheersing in de Programmabegroting 2021-2024. Indien er aanscherping in de berekeningswijze gewenst is, dan wordt dit in toekomstige paragrafen Weerstandsvermogen en risicobeheersing in de programmabegroting en de jaarstukken nader toegelicht.

Een voorbeeld van een risico:

Berekening ratio weerstandsvermogen:

|

Weerstandscapaciteit |

||

|

|

Incidenteel |

Structureel |

|

Zekere risico’s |

0 |

560.000 |

|

Onzekere risico’s |

0 |

900.000 |

|

Stelpost overige risico’s |

1.000.000 |

0 |

|

Totaal risico’s |

1.000.000 |

1.460.000 |

|

Buffer |

38.099.000 |

2.481.000 |

|

Verschil |

37.099.000 |

1.021.000 |

Benodigde weerstandscapaciteit

Het bedrag dat aan weerstandscapaciteit benodigd is, volgt uit de bovenstaande tabellen. Ruwweg gaat het hier om de berekening “kans * omvang”. Voor de risico’s waarvoor deze berekening te maken is, komt het benodigde bedrag uit op afgerond € 1.500.000. Rekening houdend met enerzijds een aantal PM-posten waarvoor geen bedrag is opgenomen en anderzijds risico’s die in bovenstaande risico-inventarisatie mogelijk niet onderkend zijn, maar wel kunnen optreden wordt een bedrag van € 1.000.000 bij het benodigde bedrag van € 1.500.000 opgeteld als benodigde weerstandscapaciteit, derhalve € 2.500.000.

Benodigde versus beschikbare weerstandcapaciteit

Algemeen wordt een ratio van 1 getypeerd als voldoende. Dan zijn er immers precies zoveel risico’s als buffers. Zeewolde heeft het ratio op 2 bepaald (typering “uitstekend”). De buffers van Zeewolde zijn omvangrijk. Het ratio weerstandsvermogen komt uit op 15,5 (€ 38.099.000/€ 2.460.000). Dit is ruim boven de geldende grens binnen Zeewolde. Hiermee zijn er voldoende (incidentele) middelen om risico’s op te kunnen vangen. Voor de integrale paragraaf Weerstandsvermogen en risicobeheersing wordt u verwezen naar de Programmabegro ting 2021-2024

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl