Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR648720

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR648720/1

Besluit van de gemeenteraad van de gemeente Zoetermeer houdende regels omtrent de Kadernota risicomanagement en weerstandsvermogen

Geldend van 31-12-2020 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Zoetermeer houdende regels omtrent de Kadernota risicomanagement en weerstandsvermogenDe raad van de gemeente Zoetermeer;

Gelezen het voorstel van burgemeester en wethouders van 17 maart 2020

besluit

De Kadernota Risicomanagement en weerstandsvermogen vast te stellen.

Dit besluit treedt in werking twee weken na de bekendmaking daarvan. Tenzij over dit besluit een inleidend verzoek tot het houden van een referendum wordt gedaan.

1. Inleiding

Risicomanagement en weerstandsvermogen zijn essentiële onderdelen van het (financiële) beleid van een gemeente. Risicomanagement is het geheel aan activiteiten en maatregelen gericht op het systematisch omgaan met en het beheersen van risico’s. Weerstandsvermogen is een waarborg voor de financiële gezondheid van de gemeente. Als een onverwachte financiële tegenvaller zich voordoet, kan dit dan worden opgevangen?

Financiële weerbaarheid komt tot uiting in de mate waarin de gemeente Zoetermeer in staat is de financiële effecten van een crisis op te vangen: is Zoetermeer schokbestendig?

Dit wil overigens niet zeggen dat er geen lastige inhoudelijke maatregelen nodig zijn, maar de gemeente heeft het heft in eigen hand. Met andere woorden: maatregelen liggen binnen haar eigen (politieke) beïnvloedingsmogelijkheden. Een meetpunt voor de weerbaarheid is de omvang van de weerstandscapaciteit.

Deze kadernota is een actualisatie van de Nota weerstandsvermogen en risicomanagement uit 2010. Aanleidingen voor deze actualisatie zijn gewijzigde regelgeving (Besluit Begroting en Verantwoording, Financiële verordening) en verouderde terminologie. Ook de ervaring van de afgelopen jaren en opmerkingen van de accountant zijn redenen voor een herijking van de nota. Risicomanagement is inmiddels prominenter verankerd in de integrale bedrijfsvoering en de volgende fase van risicomanagement namelijk risicogestuurd werken is aan de orde.

Risicogestuurd denken en werken: een bredere opvatting

Een mythe is dat risicomanagement synoniem is aan het vermijden van risico’s: “Alle risico’s de organisatie uit! Dan zijn wij in control…”.

Een bredere opvatting over risicomanagement gaat uit van het omgaan met risico’s. Dit betekent niet alleen het klassieke risico’s vermijden, maar ook risico’s verminderen, risico’s accepteren of zelfs risico’s bewust nemen.

Het gaat om een andere manier van denken ten opzichte van het traditionele risicomanagement. Een accentverschil is bijvoorbeeld risico’s vroegtijdig opmerken in plaats van een focus op interne controle achteraf. Of onzekerheid toelaten, in plaats van proberen alles zeker te willen weten. Met andere woorden: realistisch en gestructureerd omgaan met de (onvermijdelijke) risico’s. Niet om af te remmen, juist om gas te geven. Om zo de kans op innovatie en succes, ondanks alle onzekerheden, te vergroten.

Kort samengevat:

Wat is het doel en waar liggen kansen? Hoe benutten we die kansen? Welke risico’s kunnen het behalen van het doel in de weg staan en wat is ervoor nodig om die risico’s te beheersen?

Belangrijkste wijzigingen

De belangrijkste wijzigingen zijn:

- -

Aanpassingen als gevolg van wijzigingen in wet- en regelgeving, specifiek het Besluit Begroting en Verantwoording (BBV).

- -

Nadruk op een generiek kaderstellend beleid op raadsniveau.

- -

Intern gerichte organisatorische zaken zijn niet meer opgenomen. Het gaat immers om een kaderstellende nota (op raadsniveau). De inhoud van de nota is gezuiverd van werkwijzen en -instructies voor de interne organisatie.

- -

Meer accent op risicogestuurd denken en werken onder meer door het gebruik van de systematiek van risicoscore voor het kwalificeren, kwantificeren en analyseren van risico’s.

- -

De opbouw van de nota is gewijzigd in een inhoudelijk meer logische variant: uitgaande van de wettelijke – en gemeentelijke regelgeving en vervolgens inzoomend op doelstellingen en beleid voor risicomanagement en weerstandsvermogen.

De actualisatie van de nota leidt ook tot een andere benaming. De Nota weerstandsvermogen en risicomanagement krijgt de naam Kadernota Risicomanagement en weerstandsvermogen. Het omwisselen van deze begrippen is niet alleen symbolisch. De verbeterslag naar risicogestuurd werken geeft aan dat de kwaliteit van risicomanagement de basis vormt voor een realistisch weerstandsvermogen. Dit proces start met risicomanagement (identificeren, analyseren, kwantificeren, sturen en beheersen) en eindigt via de weerstandscapaciteit met de berekening van het weerstandsvermogen. De ratio die het weerstandsvermogen uitdrukt is hiermee het sluitstuk van een gestructureerd managementproces. Dit komt ook tot uiting in de opbouw van deze kadernota.

Leeswijzer

Na de inleiding geeft hoofdstuk 2 een omschrijving van de meest voorkomende begrippen in deze kadernota. Hoofdstuk 3 bevat de wettelijke – en gemeentelijke (beleids)kaders. Tot slot presenteert hoofdstuk 4 de doelstellingen, het beleid en de methodiek van risicomanagement en het bepalen van het weerstandsvermogen.

2. Begrippen

Risico

Een kans op het optreden van een onvoorspelbare gebeurtenis met een bepaald negatief gevolg. Vaak is sprake van financiële gevolgen die niet specifiek zijn af te dekken. De gevolgen hoeven niet altijd financieel te zijn. Ook gevolgen voor de realisatie van beleidsdoelstellingen of schade aan het imago van de gemeente en het verlies van vertrouwen in de overheid en haar bestuurders. De meest voorkomende risicodragende thema’s zijn:

- -

politiek/bestuurlijk;

- -

financieel/economisch;

- -

juridisch/wettelijk;

- -

technisch;

- -

veiligheid;

- -

fysiek bezit;

- -

organisatorisch/personeel;

- -

maatschappelijk.

Voor alle duidelijkheid: een risico is (nog) geen probleem. Een risico is een onzekere gebeurtenis of situatie met mogelijke negatieve invloed op het halen van doelen. Een risico kan optreden, maar dat is niet zeker. Sommige risico’s treden zelfs nooit op. Pas als het risico optreedt, wordt het een probleem en is sprake van een incident. En: een gemiste kans is ook een risico.

Risicomanagement

Het identificeren en kwantificeren van risico’s (kans * omvang schade) en het bepalen van activiteiten (= beheersmaatregelen) die de kans van optreden en/of gevolgen van risico’s beheersbaar houden. Het gaat om het effectief omgaan met de kansen en bedreigingen die de realisatie van doelstellingen kunnen beïnvloeden. Dus proactief in plaats van reactief handelen én van verantwoorden naar een accent op sturen. Dit omvat ook het vergroten van het voorspellend vermogen, zodat verrassingen worden geminimaliseerd.

Risico’s managen geeft geen garantie dat gebeurtenissen met een negatief gevolg niet meer zullen optreden. Het geeft wel de zekerheid dat er van tevoren alles aan is gedaan om deze te voorkomen of de effecten ervan te verminderen.

Risicosimulatie (financieel)

Voor risicomanagement is een simulatie een analytische methode met als doel de werkelijkheid te imiteren. Simulaties worden in het bijzonder gebruikt wanneer andere analyses wiskundig te complex zijn of te moeilijk te reproduceren. Zonder hulp van een simulatie zal een spreadsheetmodel slechts een enkele uitkomst geven met een gemiddeld scenario. Een simulatie onderzoekt automatisch (op basis van statistische technieken) de verwachte financiële gevolgen van alle geïnventariseerde risico’s samen in een willekeurig jaar. De werkelijkheid wordt vele duizenden keren nagebootst. Het effect wordt automatisch gegenereerd met een variërende invoer van gekwantificeerde risico’s.

Weerstandscapaciteit

Weerstandscapaciteit is het geheel aan beschikbare en vrij aanwendbare financiële middelen om onverwachte, niet begrote kosten te kunnen dekken. Daarbij wordt in theorie het volgende verschil gemaakt:

- -

Structurele weerstandscapaciteit: het vermogen om onverwachte structurele financiële tegenvallers in de begroting op te vangen zonder dat dit gevolgen heeft voor de voortzetting van gemeentelijke taken. De middelen die dit vermogen bepalen zijn: onbenutte belastingcapaciteit en raming voor structureel onvoorziene uitgaven.

- -

Incidentele weerstandscapaciteit: de ruimte om onverwachte eenmalige of tijdelijke financiële tegenvallers op te kunnen vangen zonder dat dit invloed heeft op de voortzetting van gemeentelijke taken. Hiertoe kunnen worden gerekend: algemene reserve, bestemmingsreserves waarvan de raad de bestemming kan wijzigen, stille reserves en raming voor incidentele onvoorziene uitgaven.

Het onderscheid tussen incidentele en structurele weerstandscapaciteit geeft inzicht in de duurzaamheid/bestendigheid waarmee incidentele en structurele financiële tegenvallers binnen de begroting kunnen worden opgevangen.

De omvang van de benodigde weerstandscapaciteit staat in direct verband met de kwantificering van de risico’s, die de organisatie loopt bij het uitvoeren van de beleidsdoelstellingen.

Weerstandsvermogen

Het vermogen om financiële tegenvallers op te kunnen vangen zonder afbreuk te doen aan beleidsdoelstellingen. Het bestaat uit de verhouding tussen de financiële weerstandscapaciteit en de berekende ongedekte financiële risico’s. Het weerstandsvermogen is groter naarmate risico’s beter kunnen worden afgedekt en opgevangen. Deze beheersmaatregel is het sluitstuk van risicomanagement om de risicokosten op te vangen.

3. Wettelijk en gemeentelijk kader

3.1 Wettelijk kader

Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) geeft voorschriften voor de inrichting van de begroting, het jaarverslag en de jaarrekening. De verplichte paragraaf Weerstandsvermogen en risicobeheersing geeft aan hoe robuust de begroting is en bevat (artikel 11, lid 2 BBV) het volgende:

- a.

een inventarisatie van de weerstandscapaciteit;

- b.

een inventarisatie van de risico’s;

- c.

een beleid omtrent de weerstandscapaciteit en de risico’s;

- d.

een kengetal voor de:

- 1a.

netto schuldquote;

- 1b.

netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- 2.

solvabiliteitsratio;

- 3.

grondexploitatie;

- 4.

structurele exploitatieruimte en

- 5.

belastingcapaciteit.

- 1a.

- e.

een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

Het BBV verplicht om op basis van een eigen risicoprofiel het financiële weerstandsvermogen in kaart te brengen.

Onderdeel d. is een basisset van financiële kengetallen, dat voor de raad vooral een signaleringswaarde heeft bij het beoordelen van de financiële positie van de gemeente en de vergelijking met andere gemeenten.

3.2 Gemeentelijk beleidskader

De Financiële verordening 2017 bevat de volgende bepalingen over weerstandsvermogen en risicomanagement:

Hoofdstuk 3.Financieel beleid en financiële positie

Artikel 8.Begrotingsbeleid

- 2.

Voor 1 maart in het jaar na de verkiezingen legt het college aan de raad ter besluitvorming een overzicht voor van wel & niet te actualiseren financiële beleidsnota’s (overzicht actualisering financiële beleidsnota’s). Dit overzicht bevat:

- a.

per beleidsnota een verwijzing naar de oorspronkelijke vaststellingsdatum en datum van laatste wijziging;

- b.

per beleidsnota een bondige motivatie waarom actualisering wel/niet nodig wordt geacht;

- c.

tenminste de volgende (financiële) beleidsnota’s:

- -

Nota Reserves en voorzieningen (zie art. 14, lid 3)

- -

Nota Treasury Handvest en Statuut (zie art. 16, lid 4)

- -

Nota Herijking calculatierente (zie art. 16, lid 5)

- -

Nota Lokale heffingen (zie art. 17, lid 3)

- -

Nota Weerstandsvermogen en risicomanagement (zie art 18, lid 2)

- -

Nota Onderhoud openbare ruimte (zie art. 19, lid 1a)

- -

Nota Riolering (zie art. 19, lid 2)

- -

Nota Vastgoed (zie art. 19, lid 3)

- -

Nota Verbonden partijen (zie art 22)

- -

Nota Grondbeleid (zie art. 23).

- -

- a.

Hoofdstuk 4.Paragrafen

Artikel 18.Weerstandsvermogen en risicobeheersing

- 1.

Bij de begroting en jaarstukken geeft het college in de paragraaf Weerstandsvermogen en risicobeheersing een gekwantificeerde inschatting van risico’s van materieel belang.

- 2.

Het college biedt, indien bijstelling nodig is, een geactualiseerde beleidsnota Weerstandsvermogen en risicomanagement aan ter vaststelling door de raad. In deze nota wordt in ieder geval ingegaan op het risicomanagement, maatregelen, uitgangspunten voor weerstandsvermogen.

Hoofdstuk 5.Financiële organisatie en beheer

Artikel 27.Interne controle

- 1.

Het college zorgt voor een toereikend systeem van risicomanagement, waarbij interne beheersmaatregelen worden getroffen voor onderkende risico’s.

4. Doelstelling en beleid risicomanagement en weerstandsvermogen

De gemeente Zoetermeer streeft ernaar om (financiële) gevolgen van het eventueel optreden van risico’s in beeld te hebben en over voldoende weerstandsvermogen te beschikken om de risico’s bij voordoen op te vangen.

4.1 Risicomanagement

De doelstelling van risicomanagement is:

Het zicht krijgen op en het organiseren van het afdekken van de grootste risico’s die de realisatie van de doelstellingen van de gemeente Zoetermeer (kunnen) belemmeren/beperken.

De afgeleide subdoelen zijn:

- -

garanderen van de continuïteit van de bedrijfsvoering;

- -

voldoen aan wet- en regelgeving;

- -

verkrijgen van inzicht in de risico’s door belanghebbenden (inwoners, werknemers, rijk);

- -

objectiveren en bepalen van het weerstandsvermogen.

De uitdaging is ook om risicomanagement als ‘papierentijger’ om te zetten naar een dynamisch, organisatiebreed beleven en doen. Dit komt tot uiting in:

- -

het voeren van de dialoog op ambtelijk en bestuurlijk niveau over gesignaleerde gebeurtenissen en de daaraan gekoppelde risico’s en kansen;

- -

het stimuleren en vergroten van risico-intelligentie (bewustzijn, gevoeligheid, betrokkenheid) bij medewerkers;

- -

het vroegtijdig opmerken van risico’s in plaats van focus op (interne) controle achteraf;

- -

het toenemen van het voorspellend vermogen en daardoor het nog meer kunnen voorkomen van problemen.

Risicobeheerstrategieën

Verschillende maatregelen kunnen worden toegepast om risico’s te beheersen. Er zijn in principe vier risicobeheerstrategieën:

- -

vermijden: staken van de activiteiten of doelen veranderen.

- -

verminderen: treffen van beheersmaatregelen ter voorkoming (aanpak oorzaak) of beperking van het gevolg.

- -

overdragen: verzekeren, stoppen met zelf uitvoeren (uitbesteden, inkopen)

- -

accepteren: aanvaarden van risico’s.

De volgende matrix biedt aanknopingspunten bij het bepalen van de beheerstrategieën. De kosten van een maatregel moeten in verhouding staan tot de vermindering van de kans of de gevolgen van een risico. Het gaat hierbij om het antwoord op twee vragen:

- 1.

Hoe groot is de kans dat een risico tot schade leidt?

- 2.

Wat is de verwachte omvang van de schade als het risico zich daadwerkelijk voordoet?

|

|

Kleine schadeomvang |

Grote schadeomvang |

|

Kleine kans dat risico zich voordoet |

I accepteren/zelf dragen |

II verzekeren |

|

Grote kans dat risico zich voordoet |

III preventie |

IV verminderen/vermijden |

Als richtlijn gelden de volgende uitgangspunten:

- I

risico’s die kleine schaden veroorzaken en waarvan de kans klein is dat de schade zich voordoet, worden niet verzekerd. De premie weegt niet op tegen het voordeel van uitgekeerde schadebedragen. Dus: accepteren en het risico zelf dragen.

- II

risico’s op calamiteiten (kleine kans, grote schade) worden altijd verzekerd. Bijvoorbeeld: verplichte algemene aansprakelijkheidsverzekering, brand- en stormverzekering.

- III

risico’s die kleine schaden veroorzaken en waarvan de kans groot is dat ze zich voordoen en tot schade leiden, moeten kritisch worden bezien op het eventueel verzekeren. Kritische afweging van kosten/premie <-> baten/verzekerd bedrag. Deze categorie leent zich bij uitstek voor preventieve maatregelen, die kunnen leiden tot verminderde materiële schade en kleinere kans van voordoen.

- IV

risico’s die (middel)grote schaden veroorzaken met een grote kans worden nadrukkelijk bezien op de mogelijkheid tot preventieve acties om schaden (bijvoorbeeld vernieling) te voorkomen. De inzet is om de risico’s en/of kans te verminderen. Eventueel vindt verzekeren plaats, waarbij de mogelijkheid tot behalen van premievoordeel door preventieve maatregelen een aandachtspunt is. Een andere optie is de activiteiten te staken, zodat sprake is van het vermijden van het risico.

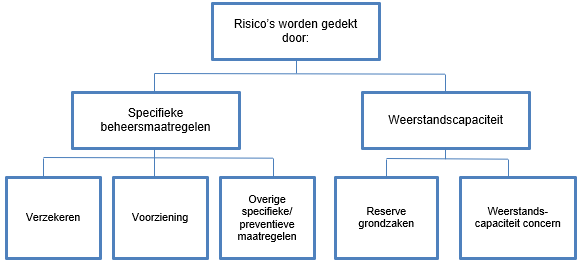

In aansluiting op de gepresenteerde matrix deelt de gemeente Zoetermeer risico’s in naar de

verschillende beheersmaatregelen die voorhanden zijn. Zie onderstand schema.

De verplichte paragraaf Weerstandsvermogen en risicobeheersing in de begroting en jaarstukken presenteert financiële risico’s die niet kunnen worden vermeden, niet of slechts beperkt kunnen worden verminderd dan wel worden geaccepteerd. Een risico kan worden afgedekt door een specifieke beheersmaatregel zoals een verzekering of als last in de vorm van een storting in een voorziening. De beheersmaatregelen administratieve organisatie en interne controle zijn met name bedoeld ter afdekking van (niet) financiële risico’s, die vanuit de organisatie worden veroorzaakt.

De risico’s van de grondexploitaties worden apart inzichtelijk gemaakt. Jaarlijks wordt hierover gerapporteerd via het Meerjarenperspectief Grondbeleid. Deze rapportage vermeldt de voortgang van activiteiten, projectresultaten en (bijgestelde) projectrisico’s inclusief beheersmaatregelen. Gelet op het vertrouwelijke karakter wordt alleen het totaal van deze risico’s per grondexploitatie opgenomen. De risico’s worden dus in een samengestelde eindwaarde uitgedrukt.

Risico’s die binnen het kader van de grondexploitatie vallen, worden gelieerd aan de reserves van het Grondbedrijf. De overige risico’s worden ingedeeld in de categorie algemeen te dekken risico’s ten laste van de weerstandcapaciteit van het concern (algemene dienst).

Verzekeringsbeleid

Een specifieke maatregel voor risicobeheersing is het afsluiten van een verzekering. De gemeente Zoetermeer hanteert een verzekeringsbeleid, waarbij als uitgangspunt geldt dat, naast de verplichte wettelijk aansprakelijkheidsverzekering voor motorrijtuigen, een verzekering alleen wordt afgesloten om de financiële gevolgen van een optredend risico te kunnen dekken, indien sprake is van risico’s met grote financiële schaden. Verder geldt dat:

- -

alle verzekeringen centraal worden afgesloten. Dit met het oog op de eisen van het inkoop- en aanbestedingsbeleid en doelmatig polis- en schadebeheer;

- -

het een verplichting is voor gebouwenbeheerders om voor alle gemeentelijke onroerende goederen een verzekering tegen brand- en stormschade af te sluiten. Vanwege de beperkte omvang van het aantal gemeentelijke gebouwen is hiervoor geen eigen egalisatiefonds opgericht;

- -

wanneer het besluit is genomen een verzekering af te sluiten de afweging wordt gemaakt of een eigen risico van toepassing moet zijn in verband met eventuele premieverlaging;

- -

aan een besluit tot het afsluiten van een niet-verplichte verzekering altijd een kosten-batenanalyse ten grondslag ligt.

Als een verzekering is afgesloten, is het risico overgedragen aan de verzekeraar. Deze risico’s (ook die waarvoor voorzieningen worden gevormd) zijn niet relevant voor het weerstandsvermogen en maken geen deel uit van de paragraaf Weerstandsvermogen en risicobeheersing.

4.2 Analyseren risico’s: kwalificeren en kwantificeren

Niet alle geïdentificeerde risico’s hebben dezelfde impact op de doelstellingen en dezelfde kans van optreden. De kans van optreden en de gevolgen in geld worden ingeschat. Het inschatten van risico’s is geen wetenschap en heeft subjectieve aspecten. Wel kan het geregeld (ambtelijk en bestuurlijk) voeren van de dialoog over gebeurtenissen, risico’s en kansen leiden tot een toename van het voorspellend vermogen en objectivering van risico-analyses. Om te kunnen bepalen welke risico’s aandacht vragen en wat de financiële gevolgen zijn, worden risico’s ingedeeld in klassen: kansklasse en gevolgklasse.

Systematiek van risicoscore: kansklasse en gevolgklasse

Bij de kwalificatie van risico’s worden vijf kansklassen onderscheiden. Een kansklasse gaat over de kans dat het risico zich binnen een bepaalde termijn (een jaar) daadwerkelijk voordoet. Hoe groter de kans des te hoger de klasse. In principe worden risico’s met een score van 1 niet of nauwelijks meegewogen, maar soms kan het toch belangrijk zijn deze separaat zichtbaar te maken. Bijvoorbeeld vanwege de financiële impact of politiek-bestuurlijke aandacht. Bij risico’s met een score 5 is de kans op een knelpunt in het lopende jaar zeer groot. In dat geval moet hiervoor een voorziening worden gevormd of moet het bedrag worden meegenomen in de budgetcalculatie.

|

Kansklasse |

Kanspercentage |

Actie |

|

1 onwaarschijnlijk |

< 10% |

Geen risicobedrag opnemen |

|

2 mogelijk |

10 - 30% |

20% van risico opnemen |

|

3 aannemelijk |

30 - 50% |

40% van risico opnemen |

|

4 waarschijnlijk |

50 - 70% |

60% van risico opnemen |

|

5 bijna zeker |

>70 |

100% van het bedrag: een voorziening treffen of opnemen in calculatie |

Bij een kans >70% wordt voor het totale geraamde bedrag een voorziening getroffen of vindt verrekening in de calculatie plaats. Dit sluit ook aan bij het advies van de accountant. Het Besluit Begroting en Verantwoording/BBV (art. 44, lid b) vermeldt hierover dat het een wettelijke verplichting is om een voorziening te vormen voor ‘bestaande risico's ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten’. Denk bijvoorbeeld aan risico’s die een economisch of juridisch afdwingbare verplichting of verlies betreffen.

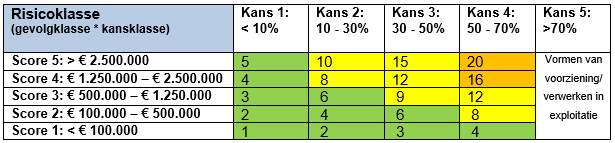

De gevolgklasse gaat over het (rest)risico: het financiële gevolg van een risico nadat beheersmaatregelen zijn getroffen. Hierin worden vijf klassen onderscheiden.

|

Gevolgklasse |

Omvang risico in € |

|

1 |

< € 100.000 |

|

2 |

€ 100.000 – € 500.000 |

|

3 |

€ 500.000 – € 1.250.000 |

|

4 |

€ 1.250.000 – € 2.500.000 |

|

5 |

> € 2.500.000 |

Bij de financiële vertaling via een risicosimulatie wordt gerekend met concrete bedragen (dus geen bandbreedten).

Inschaling risicoscore

Risico’s worden geprioriteerd met behulp van een risicoscore. De risicoscore wordt bepaald door de kansklasse en de gevolgklasse te vermenigvuldigen. In onderstaande tabel is zichtbaar gemaakt hoe de risicoscore wordt ingeschaald: zie de cellen. Risico’s in de groene vlakken worden als laagste ingeschaald. Deze risico’s zijn wel in beeld, maar vragen geen extra aandacht. De risico’s die hoog worden ingeschaald (oranje) vragen wel extra aandacht.

De systematiek voor het kwalificeren en kwantificeren van risico’s wordt ook gebruikt om te bepalen hoe groot de weerstandscapaciteit moet zijn. Dit wordt nader toegelicht in de paragrafen 4.3 Weerstandcapaciteit en 4.4 Methodiek voor bepaling weerstandsvermogen.

Toelichting: vertaling in risicogestuurd werken

In aansluiting op de systematiek van risicoscore komt het risicogestuurd werken als volgt tot uiting.

Risico’s met een kans van optreden >70% (laatste kolom) moeten voor het volledige geraamde bedrag als last door een storting in een voorziening worden afgedekt of worden meegenomen in de calculatie van het benodigde budget.

Risico’s met de laagste inschaling in groen worden opgenomen bij de bepaling van het weerstandsvermogen (zie 4.4) zonder specifieke toelichting in de begroting en jaarrekening

(paragraaf Weerstandsvermogen en risicobeheersing).

Risico’s met een lage inschaling in geel worden opgenomen bij de bepaling van het weerstandsvermogen (zie 4.4) met een specifieke toelichting in de begroting en jaarrekening.

Risico’s met de kwalificatie van een hoge inschaling in oranje vragen extra aandacht en sturing. Ook deze risico’s worden meegenomen bij de bepaling van het weerstandsvermogen (zie 4.4) en met een specifieke toelichting in de begroting en jaarrekening. Bovendien komen deze risico’s minimaal elk kwartaal nadrukkelijk ter sprake in het overleg tussen directie en management.

De totale risico omvang van de gemeente Zoetermeer is in vergelijking met andere gemeenten al jaren beperkt. Daar staat tegenover dat het bedrag tot dusver afdoende is geweest voor het opvangen van risico’s die daadwerkelijk zijn opgetreden. Bovendien verschillen de risico’s die gemeenten lopen en de wijze waarop gemeenten met risico’s omgaan. Er bestaat geen algemeen geldende norm. Sommige gemeenten voeren bepaalde risico’s op, die de gemeente Zoetermeer opvangt binnen de (meerjaren)begroting of waarvoor een voorziening bestaat. Denk bijvoorbeeld aan vorderingen op dubieuze debiteuren. Ook kan sprake zijn van specifieke, opvallende risico’s zoals een garantstelling voor leningen afgesloten door een voetbalvereniging.

In de begroting en het jaarverslag worden financieel alleen risico’s met een verwachte omvang van schade hoger dan € 100.000 vermeld.

Risicosimulatie

Om een gestructureerde registratie, kwantificering en analyse van de risico’s mogelijk te maken, wordt gebruik gemaakt van een informatiesysteem. Het systeem is in staat een risicosimulatie uit te voeren, waarmee met een bepaalde zekerheidsmarge wordt berekend, wat het maximale financiële risico is dat kan optreden. Dit bedrag wordt afgezet tegen de weerstandscapaciteit om het weerstandsvermogen te bepalen: de verhouding tussen de risico’s en beschikbare weerstandscapaciteit.

Het informatiesysteem wordt ingezet om de risico’s te beheren en te analyseren. Hierdoor kan het risicoprofiel van de gemeente worden gemonitord en de benodigde weerstandscapaciteit worden bijgehouden. De risicoanalyse wordt voor het Grondbedrijf en het concern afzonderlijk uitgevoerd. De uitkomst van de analyse is het bedrag, dat nodig is om met 95% zekerheid de risico’s af te dekken.

Met het systeem kan een ‘Monte Carlo simulatie’ worden gemaakt, waarmee in beeld wordt gebracht wat de financiële consequenties van de risico’s zijn. Er wordt een kansberekening gemaakt op de waarschijnlijkheid van het zich gelijktijdig voordoen van alle risico’s en het bedrag dat daarmee is gemoeid. Afhankelijk van de risicobereidheid wordt door een organisatie een bepaald zekerheidspercentage als uitgangspunt gehanteerd voor de benodigde weerstandscapaciteit. Dit te reserveren bedrag neemt toe naarmate het zekerheidspercentage toeneemt. En de kans dat voldoende financiële middelen gereserveerd zijn om de risico’s op te vangen neemt toe bij een hogere zekerheid.

Zoetermeer hanteert daarvoor een betrouwbaarheidsmarge/statische zekerheid van 95%. Het reserveren van het totale bedrag aan ingeschatte risicogevolgen is ongewenst en niet noodzakelijk. De kans dat alle onderkende risico’s zich tegelijkertijd in een jaar voordoen is niet erg waarschijnlijk. Als het streven is het financieel afdekken van een 100% kans (dus het hanteren van een 100% betrouwbaarheidsmarge) dan wordt er te veel geld gereserveerd in een algemene reserve.

4.3 Weerstandscapaciteit

Bij de bepaling van de beschikbare weerstandscapaciteit worden alleen de algemene reserves meegenomen (= incidentele weerstandscapaciteit). In geval van tekortschietende algemene reserves kan bij calamiteiten eventueel ook gebruik worden gemaakt van bestemmingsreserves. Dit betekent dan wel dat wordt afgezien van de realisatie van een bestemming of dat er zo snel mogelijk aanvullende dekkingsmiddelen worden gevonden om de bestemmingsreserve weer beschikbaar te hebben.

Er wordt geen rekening gehouden met de omvang van andere mogelijke structurele middelen voor zoals onbenutte belastingcapaciteit. Er wordt een onderscheid gemaakt tussen reserves voor het concern (= algemene dienst) en reserves grondzaken.

- 1.

concern/algemene dienst

-

De weerstandscapaciteit van het concern/algemene dienst bestaat uit de vrij inzetbare reserve.

-

Deze reserve dient als buffer voor onverwachte tegenvallers. Hiermee kunnen onvoorziene negatieve rekeningresultaten worden opgevangen en risico’s worden afgedekt.

- 2.

Bestemmingsreserves

-

Bestemmingsreserves hebben een specifieke door de raad besloten bestemming. Deze reserves kunnen in geval van (tijdelijk) tekortschietende vrij inzetbare reserve ook tot de weerstandscapaciteit worden gerekend. In dat geval moet de oorspronkelijk gedefinieerde bestemming door de raad worden gewijzigd. De Reserve investeringsfonds (Rif) is ook een bestemmingsreserve.

- 3.

Grondbeleid

-

De weerstandscapaciteit van grondzaken bestaat uit de volgende reserves:

- -

reserve versterking financiële positie Grondbedrijf ter dekking van de risico’s die samenhangen met de bedrijfsactiviteiten vanuit grondbeleid;

- -

reserve risico’s Grondbedrijf ter dekking van het risico dat te vroegtijdig winst wordt opgenomen op projecten vanuit grondbeleid.

- -

-

De positieve resultaten van de grondexploitaties worden voor de helft toegevoegd aan de reserve versterking financiële positie Grondbedrijf. De andere helft wordt rechtstreeks toegevoegd aan de Reserve investeringsfonds (= dus 50% van de gerealiseerde winst).

De benodigde incidentele weerstandscapaciteit 1 voor het concern bestaat uit een berekening van de maximale omvang van de risico’s (met een zekerheid van 95%) aangevuld met 2% van het begrotingstotaal (lasten), exclusief grondbedrijf voor de niet te kwantificeren risico’s. Het is namelijk wenselijk een zekere financiële buffer aan te houden. Hieraan liggen meerdere redenen ten grondslag. Bij de bepaling van de benodigde weerstandscapaciteit is altijd sprake van onzekerheden. In de eerste plaats zijn niet alle risico’s bekend. Daarbij wordt alleen rekening gehouden met eenmalige specifieke risico’s. Ten tweede wordt geen rekening gehouden met meer algemene risico’s in relatie tot onvoorziene ontwikkelingen in structurele (rijks)inkomsten of kosten. Indien sprake is van onvermijdelijke, negatieve financiële ontwikkelingen zijn maatregelen nodig om de budgettaire situatie weer in evenwicht te brengen. Tussen het bekend worden van budgettaire tegenvallers en het treffen van passende maatregelen kan enige tijd bestaan. De budgettaire frictie die daardoor ontstaat moet kunnen worden opgevangen. De weerstandscapaciteit fungeert daarmee als een automatische, tijdelijke stabilisator van de gemeentelijke financiën.

Zoals eerder opgemerkt, is het inschatten van risico’s en afgeleid daarvan de benodigde weerstandscapaciteit geen wetenschap. De omvang van 2% is situationeel bepaald en een politieke keuze. Bij de bepaling van het percentage wordt rekening gehouden met de gevoeligheid en beïnvloedbaarheid van de wijzigingen in uitgaven en inkomsten van de begroting. Ook is de omvang van het begrotingstotaal (lasten) van belang. De uitgangspunten en spelregels voor de uitoefening van het begrotingsbeleid worden jaarlijks als bijlage bij de programmabegroting opgenomen. Het % voor de stelpost voor niet voorziene risico’s kan daarvan onderdeel uitmaken.

4.4 Methodiek voor bepaling weerstandsvermogen

Bij de bepaling van het weerstandsvermogen wordt onderscheid gemaakt in de volgende soorten risico’s:

- -

risico’s die niet in de exploitatie zijn op te vangen: incidentele -, algemeen af te dekken risico’s (-> relevant voor weerstandsvermogen);

- -

structurele risico’s zoals het teruglopen van de algemene uitkering (-> opvangen via de exploitatie, niet relevant voor weerstandsvermogen);

- -

risico’s die specifiek door verzekeringen of voorzieningen zijn af te dekken (-> niet relevant voor weerstandsvermogen).

Dit onderscheid wordt als volgt schematisch weergegeven.

|

Soort risico |

Tijdelijk |

Structureel |

|

Eenmalig, incidenteel |

Afdekken via incidentele weerstandscapaciteit |

--------- |

|

Structureel |

Afdekken via 2% stelpost |

Opvangen via de exploitatie |

|

Dekkingsmiddel |

Incidentele weerstandscapaciteit/ verzekeringen |

Structurele weerstandscapaciteit/ verzekeringen/aanpassen beleid |

De risico’s in de paragraaf Weerstandsvermogen en risicobeheersing zijn in principe incidenteel. Voor de opvang van deze risico’s wordt alleen de niet-structurele weerstandscapaciteit gebruikt oftewel de algemene reserve. Dit zijn direct aan te wenden middelen voor calamiteiten. Uitgangspunt is dat de structurele risico’s via de meerjarenbegroting moeten worden opgelost.

Norm weerstandsvermogen

De verhouding/ratio tussen de beschikbare weerstandscapaciteit en de risico-omvang is het weerstandsvermogen. Het ‘vermogen om weerstand te bieden’ is niet een vermogen in financiële zin (het is geen € geld): het drukt de mate van het in staat zijn om onvoorziene risico’s op te vangen uit. Is de gemeente Zoetermeer schokbestendig?

Er is geen wettelijke norm voor de omvang van het benodigde weerstandsvermogen. De gemeente kan zelf een beleidslijn formuleren. Dit kan op basis van een inschatting van risico’s verbonden met het uit te voeren beleid.

Een uitkomst van de ratio voor het weerstandsvermogen van 1,0 betekent dat de organisatie precies genoeg geld heeft om de risico’s financieel af te dekken. De volgende tabel geeft de betekenis van de scores van het weerstandsvermogen volgens het Nederlands Adviesbureau voor Risicomanagement (NAR) weer.

|

Waarderingscijfer |

Ratio weerstandsvermogen |

Betekenis |

|

A |

> 2,0 |

Uitstekend |

|

B |

1,4 < X < 2,0 |

Ruim voldoende |

|

C |

1,0 < X < 1,4 |

Voldoende |

|

D |

0,8 < X < 1,0 |

Matig |

|

E |

0,6 < X < 0,8 |

Onvoldoende |

|

F |

< 0,6 |

Ruim onvoldoende |

De gemeente Zoetermeer hanteert een ondergrenswaarde van 1,0 = ‘voldoende’. De reden om geen zwaardere kwalificatie te kiezen is tweeledig. Allereerst is sprake van een systematische en gestructureerde aanpak van risicobeheersing, waardoor de kans op niet goed ingeschatte risico’s wordt beperkt. Ten tweede wordt voor niet voorziene risico’s een stelpost in de weerstandscapaciteit van 2% van het begrotingstotaal aangehouden.

In de situatie dat de grenswaarde/ratio lager is dan 1,0 en de weerstandscapaciteit dus niet toereikend is, moet dit binnen afzienbare tijd worden aangevuld op het moment dat de begroting hiervoor ruimte biedt.

Ook voor het weerstandsvermogen van grondexploitaties wordt ‘voldoende’ als toereikend gezien en geldt een ondergrens van 1,0 als ratio. Als de ratio lager is dan 1,0 betekent dat dus dat er onvoldoende weerstandscapaciteit is. Anders gesteld: de berekende risico-omvang vermenigvuldigd met de ratio bepaalt de benodigde weerstandscapaciteit.

Een tekort (ratio <1,0) of overschot van de weerstandscapaciteit van grondzaken ten opzichte van het totaal van de risico’s kan leiden tot een aanvulling of afroming van de weerstandscapaciteit. Indien sprake is van een ratio >1,2 wordt het overschot aan het einde van het jaar gestort in de Reserve Investeringsfonds.

Ondertekening

Aldus vastgesteld in de openbare vergadering van de raad op 14 december 2020.

de griffier,

drs. R. Blokland MCM

de voorzitter,

drs. M.J. Bezuijen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl