Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR60358

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR60358/3

Regeling vervallen per 14-07-2020

Algemene Subsidieverordening Helmond 2009

Geldend van 01-01-2014 t/m 13-07-2020

Intitulé

ALGEMENE SUBSIDIEVERORDENING HELMOND 2009De raad van de gemeente Helmond;

gezien het voorstel van burgemeester en wethouders van 9 september 2008

gelet op de bepalingen van gelet op artikel 149 van de Gemeentewet en het bepaalde in titel 4.2 van de Algemene wet bestuursrecht (Awb).

besluit:

Vast te stellen de Algemene Subsidieverordening Helmond 2009.

Hoofdstuk 1 Algemene bepalingen

Artikel 1.1 Begripsomschrijvingen

In deze verordening wordt verstaan onder:

- a.

Awb: de Algemene wet bestuursrecht.

- b.

raad: de gemeenteraad van Helmond.

- c.

college: het college van burgemeester en wethouders van Helmond.

- d.

subsidie: de aanspraak op financiële middelen, door een bestuursorgaan verstrekt met het oog op bepaalde activiteiten van de aanvrager, anders dan als betaling voor aan het bestuursorgaan geleverde goederen of diensten.

- e.

subsidiejaar: het jaar waarop de subsidie betrekking heeft, lopende van 1 januari tot en met 31 december.

- f.

instelling: een rechtspersoon of een door het college aanvaardbaar geachte organisatorische eenheid die zich ten doel stelt om zonder

winstoogmerk één of meer activiteiten te verrichten ten behoeve

van ingezetenen van de gemeente Helmond.

- g.

activiteit: een te leveren product, prestatie of dienst die kan worden

gesubsidieerd.

- h.

incidentele subsidie: een subsidie voor een activiteit die een éénmalig of incidenteel karakter draagt.

- i.

eenjarige subsidie: een subsidie die wordt verleend voor een periode van een subsidiejaar.

- j.

meerjarige subsidie: een subsidie die wordt verleend voor een periode van maximaal vier jaar.

- k.

waarderingssubsidie: een subsidie waarbij in beginsel geen verband bestaat tussen de kosten die de instelling maakt en de subsidie die zij ontvangt, bedoeld om een bepaalde activiteit of groep van activiteiten aan te moedigen dan wel waardering daarvoor kenbaar te maken.

- l.

algemene reserve: een reserve met een algemeen karakter die vrij aanwendbaar is.

- m.

bestemmingsreserve: bestanddeel van het eigen vermogen dat bestemd is om in de toekomst uitgaven die zijn verbonden aan beoogde specifieke doelen te kunnen bekostigen, waarbij aannemelijk is dat toekomstige middelen daarvoor tekort schieten.

- n.

egalisatiereserve: een reserve als bedoeld in artikel 4:72 Awb, bedoeld om in de toekomst schommelingen in de (exploitatie)kosten op te kunnen

vangen.

- o.

voorziening: een voorziening als bedoeld in artikel 2:374 van het Burgerlijk Wetboek, zijnde vermogensbestanddelen voor toekomstige kosten die een periode van twee of meer jaren omvatten en die niet binnen de jaarlijkse exploitatie opgevangen kunnen worden, nu reeds te voorzien zijn, onvermijdelijk zijn, hun oorzaak in het verleden hebben en kwantificeerbaar of berekenbaar zijn.

Artikel 1.2 Reikwijdte verordening en aangewezen beleidsterreinen

-

1. Deze verordening is van toepassing op alle gemeentelijke subsidies.

-

2. Deze verordening is van toepassing op alle gemeentelijke subsidies met uitzondering van de subsidies die verleend worden door de commissie internationale betrekkingen op grond van de Bijzondere subsidieverordening commissie internationale betrekkingen Helmond 2014.

-

3. Subsidie kan worden verleend voor activiteiten die overeenkomen met de beleidsterreinen zoals genoemd in de programmabegroting.

Artikel 1.3 Subsidieplafond

-

1. De raad kan jaarlijks subsidieplafonds vaststellen.

-

2. Het college bepaalt hoe het beschikbare budget wordt verdeeld.

Artikel 1.4 Indeling subsidies

-

1. De gemeente Helmond kent drie categorieën subsidies te weten: incidentele, eenjarige en meerjarige subsidies.

-

2. Een waarderingssubsidie is een specifieke subsidiesoort die zowel incidenteel, eenjarig als meerjarig kan zijn.

Artikel 1.5 Bevoegdheid

-

1. Het college is belast met de uitvoering van deze verordening.

-

2. Het college is bevoegd om nadere regels vast te stellen en via nadere regels op onderdelen af te wijken van het bepaalde in deze verordening. Over afwijkingen van deze verordening zal het college de raad altijd informeren

-

3. Het college maakt van zijn bevoegdheden gebruik met inachtneming van de door de raad vastgestelde beleidskaders en financiële kaders.

-

4. Het college is bevoegd om bij besluit af te wijken van de bepaling dat een subsidiejaar gelijk is aan een kalenderjaar.

Hoofdstuk 2 Subsidieverlening

Artikel 2.1 De subsidieaanvraag

-

1. Een aanvraag om een eenjarige of meerjarige subsidie wordt voor 1 april voorafgaande aan het (eerste) subsidiejaar waarop de subsidieaanvraag betrekking heeft ingediend bij het college.

-

2. Een aanvraag om een incidentele subsidie wordt ten minste twaalf weken voordat met de activiteit wordt aangevangen ingediend bij het college.

-

3. Bij een aanvraag om subsidie wordt gebruik gemaakt van een door het college vastgesteld aanvraagformulier.

-

4. De bijsluiter van het aanvraagformulier als bedoeld in het vorige lid vermeldt welke gegevens worden verlangd en welke bescheiden door de aanvrager aan het college moeten worden overgelegd.

-

5. Het college kan nadere gegevens of bescheiden verlangen van de aanvrager voor zover het college dit noodzakelijk acht voor een goede beoordeling van de aanvraag.

-

6. Voor zover een aanvrager voor dezelfde begrote uitgaven tevens subsidie heeft aangevraagd bij een of meerdere andere instanties, doet zij daarvan mededeling in de aanvraag, onder vermelding van de omvang van de gevraagde subsidie en de stand van zaken met betrekking tot de beoordeling van die aanvraag of aanvragen.

Artikel 2.2 Activiteitenplan en financiële verplichtingen

-

1. Een instelling dient bij een aanvraag te overleggen:

- a.

een activiteitenplan als bedoeld in artikel 4:62 Awb;

- b.

een begroting als bedoeld in artikel 4:63 Awb;

- c.

de meest recente jaarrekening als bedoeld in artikel 2:361 van het Burgerlijk Wetboek en artikel 4:76 Awb, of voor zover deze ontbreekt een door het bestuur gewaarmerkt verslag inzake de financiële positie;

- d.

een beheers- en beleidsplan ten aanzien van bestemmingsreserves en voorzieningen en een opgave van de omvang van de algemene en egalisatiereserve.

- a.

-

2. Onverminderd het bepaalde in het eerste lid kan het college een instelling verplichten om andere gegevens en bescheiden te overleggen.

-

3. Het college kan ontheffing verlenen van het gestelde in het eerste lid.

-

4. Voor zover het verleende subsidiebedrag in totaliteit minder of gelijk is aan € 5.000,--, is een instelling vrijgesteld van de financiële verplichtingen als bedoeld in het eerste lid van dit artikel onder c en d.

Artikel 2.3 Beslistermijnen

-

1. Op een aanvraag voor een eenjarige of meerjarige subsidie beslist het college uiterlijk op 31 december van het jaar voorafgaand aan het (eerste) subsidiejaar.

-

2. Op een volledige aanvraag voor een incidentele subsidie beslist het college binnen acht weken na ontvangst van de aanvraag.

-

3. Het college kan de in het tweede lid genoemde termijn met ten hoogste vier weken verlengen. Van het besluit tot verlenging wordt schriftelijk mededeling gedaan aan aanvrager.

Artikel 2.4 Begrotingsvoorbehoud

Voor zover een meerjarige subsidie wordt verleend ten laste van een begroting die nog niet door de raad is vastgesteld of goedgekeurd, wordt zij verleend onder de voorwaarde dat voldoende gelden ter beschikking worden gesteld.

Artikel 2.5 Weigeringsgronden subsidie

-

1. Subsidieverlening kan naast de in artikel 4:25 en 4:35 Awb geregelde gevallen in ieder geval geweigerd worden indien:

- a.

de activiteiten van de aanvrager niet gericht zijn op of niet aanwijsbaar ten goede komen aan de ingezetenen van de gemeente;

- b.

de aanvrager ook zonder subsidie over de benodigde gelden, hetzij uit eigen middelen, hetzij uit middelen van derden kan beschikken om de kosten van zijn activiteiten te dekken;

- c.

de gevraagde subsidie niet past binnen de door de raad vastgestelde beleidskaders en financiële kaders;

- d.

de in een eerder subsidiejaar verleende subsidiegelden niet of niet in hoofdzaak zijn besteed aan de activiteiten waarvoor deze gelden waren bestemd;

- e.

de doelstellingen of activiteiten van de instelling in strijd zijn met de wet, het algemeen belang of de openbare orde;

- f.

het verlenen van de subsidie in strijd is met de Europese regels inzake staatssteun.

- a.

-

2. Naast de in het vorige lid genoemde (algemene) weigeringsgronden kan het college ook op andere gronden een subsidieaanvraag weigeren, voor zover hierin door een nadere regel wordt voorzien.

-

3. Het bepaalde in de vorige leden is van overeenkomstige toepassing in die gevallen dat subsidievaststelling plaatsvindt zonder dat daaraan subsidieverlening is voorafgegaan.

Artikel 2.6 Verplichting tot voeren administratie

-

1. Een instelling is verplicht een zodanig ingerichte administratie te voeren dat een getrouw en inzichtelijk beeld ontstaat van de ondernomen activiteiten en de financiële positie van de instelling.

-

2. Alle inkomsten en uitgaven van de instelling moeten aannemelijk zijn en uit de kasstukken moet de aard van de geleverde goederen en diensten blijken.

-

3. Het boekjaar van de instelling dient gelijk te zijn aan een kalenderjaar.

-

4. De administratie als bedoeld in het eerste lid wordt ten minste zeven jaar bewaard.

Artikel 2.7 Reserves en voorzieningen

-

1. Bij het besluit tot subsidieverlening kan een instelling worden verplicht om een egalisatiereserve te vormen als bedoeld in artikel 4:72 Awb.

-

2. Het is een instelling in beginsel toegestaan om bestemmingsreserves of voorzieningen te vormen, voor zover dit bij de aanvraag om subsidie wordt aangegeven en planmatig door de aanvragende instelling wordt onderbouwd.

-

3. Het college kan in het besluit tot subsidieverlening of de uitvoeringsovereenkomst ingevolge artikel 4:36 Awb (beperkende) voorwaarden verbinden aan het vormen van bestemmingsreserves en voorzieningen.

Artikel 2.8 Algemene en bijzondere verplichtingen

-

1. Een subsidieontvanger informeert het college onverwijld over:

- a.

ontwikkelingen die ertoe leiden of kunnen leiden dat de activiteiten niet kunnen worden verwezenlijkt;

- b.

het geheel of gedeeltelijk (tussentijds) beëindigen van de activiteiten;

- c.

besluiten of procedures die het voortbestaan van de instelling bedreigen of kunnen bedreigen.

- a.

-

2. Wijzigingen in de statuten of de organisatievorm worden uiterlijk een maand na wijziging bij het college gemeld.

-

3. Een subsidieontvanger is verplicht medewerking te verlenen aan onderzoeken van de rekenkamercommissie van de gemeente Helmond, indien deze daarom verzoekt.

-

4. Naast de algemene verplichtingen als bedoeld in voorgaande leden, kunnen bijzondere verplichtingen voortvloeien uit nadere regels.

Artikel 2.9 Overige aan de verlening verbonden verplichtingen

Naast de verplichtingen die voortvloeien uit artikel 4:37 Awb kan het college bij een besluit tot subsidieverlening ook andere verplichtingen opleggen als bedoeld in de artikelen 4:38 en 4:39 Awb.

Artikel 2.10 Voorschotten

-

1. Het college kan bij het besluit tot subsidieverlening een instelling een voorschot op de subsidie toekennen tot maximaal 100 % van het verleende bedrag.

-

2. Het college bepaalt in het besluit als bedoeld in het eerste lid de hoogte van het voorschot en het aantal termijnen waarin dit betaalbaar wordt gesteld.

Artikel 2.11 Waarderingssubsidies

-

1. Een waarderingssubsidie kan zonder voorafgaand verleningsbesluit worden vastgesteld.

-

2. Het college kan bij besluit als bedoeld in het vorige lid bepalen dat deze verordening gedeeltelijk van toepassing is. Voorts kan het college bepalen dat de op deze verordening gebaseerde nadere regels of beleidsregels niet of gedeeltelijk van toepassing zijn.

Hoofdstuk 3 Subsidievaststelling

Artikel 3.1 De aanvraag tot subsidievaststelling

-

1. De subsidieontvanger dient binnen dertien weken na afloop van de activiteiten of het tijdvak waarvoor de subsidie is verleend een aanvraag voor subsidievaststelling in, tenzij:

- a.

de subsidie ambtshalve door het college wordt vastgesteld;

- b.

dit in de uitvoeringsovereenkomst anders is geregeld;

- c.

in het besluit tot subsidieverlening (beschikking) anders is bepaald;

- d.

het een subsidiebesluit betreft waarbij het besluit tot subsidieverlening en subsidievaststelling samenvallen.

- a.

-

2. De subsidieontvanger maakt bij het indienen van een aanvraag tot subsidievaststelling gebruik van het door het college vastgestelde aanvraagformulier.

-

3. Bij de aanvraag tot subsidievaststelling wordt overeenkomstig het bepaalde in artikel 2.7 van deze verordening overgelegd een financieel verslag als bedoeld in artikel 4:76 Awb en een activiteitenverslag als bedoeld in artikel 4:80 Awb.

-

4. Naast de verplichtingen in voorgaande leden, kan het college voor zover zij dit noodzakelijk acht de instelling verplichten dat andere gegevens en bescheiden worden overgelegd.

-

5. Indien de instelling ingevolge wettelijk voorschrift verplicht is tot het opstellen van een jaarrekening als bedoeld in artikel 2:361 van het Burgerlijk Wetboek, of indien dit bij de subsidieverlening is bepaald, legt zij in plaats van het financieel verslag de jaarrekening over.

-

6. Bij de aanvraag tot subsidievaststelling waarbij het subsidiebedrag dan wel de som van meerdere door het college verleende subsidies berekend over een subsidiejaar exclusief de gemeentelijke huurcomponent € 75.000,-- of hoger is, is de instelling verplicht naast het verslag als bedoeld in het vorige lid tevens een goedkeurende accountantsverklaring over te leggen.

-

7. Voor zover het verleende subsidiebedrag exclusief de gemeentelijke huurcomponent in totaliteit minder of gelijk is aan € 5.000,--, is een subsidieontvanger vrijgesteld van de verantwoording als bedoeld in het derde en vijfde lid.

-

8. In aanvulling op het bepaalde in het zevende lid geldt dat het college bevoegd is een steekproefsgewijze controle uit te voeren.

Artikel 3.2 Het besluit tot subsidievaststelling

-

1. Het college beslist binnen acht weken na ontvangst van een volledige aanvraag over de vaststelling. De beslissing kan eenmaal met ten hoogste vier weken worden verlengd.

-

2. Het bepaalde in het eerste lid geldt niet voor die subsidiebesluiten waarbij het besluit tot subsidieverlening en subsidievaststelling samenvallen.

Artikel 3.3 Meldingsplicht

Een subsidieontvanger geeft van elke omstandigheid die kan leiden tot het lager vaststellen van subsidie ingevolge het tweede lid van artikel 4:46 Awb dan wel het intrekken of wijzigen van subsidievaststelling als bedoeld in artikel 4:49 Awb onverwijld schriftelijk kennis aan het college.

Hoofdstuk 4 Overige bepalingen en overgangsrecht

Artikel 4.1 Aanmelding staatssteun

-

1. Een subsidie op grond van deze verordening die aan alle criteria voor meldingsplichtige staatssteun lijkt te voldoen, wordt voordat zij wordt verleend door het college aangemeld bij de Europese Commissie.

-

2. Een subsidie die mogelijk staatssteun vormt, wordt niet verleend voordat de Europese Commissie een beschikking tot goedkeuring van die steun heeft gegeven of wordt geacht die te hebben gegeven.

Artikel 4.2 De-minimisregeling

-

1. Voor zover een subsidie kan worden aangemerkt als staatssteun en wordt verleend onder de de-minimis-vrijstellingsverordening, bedraagt de subsidie niet meer dan het bedrag dat op grond van die verordening maximaal mag worden verstrekt.

-

2. Bij de bepaling van het subsidiebedrag als bedoeld in het eerste lid, wordt de over een periode van de afgelopen drie jaar verkregen overheidssteun meegerekend.

-

3. In het geval van het eerste lid ondertekent de subsidieontvanger een verklaring waarin hij verklaart dat met de betreffende subsidieverstrekking het maximaal te verstrekken bedrag, gerekend over een periode van drie jaar, niet wordt overschreden.

Artikel 4.3 Vermogensvorming

-

1. In de gevallen als bedoeld in artikel 4:41, tweede lid, van de Algemene wet bestuursrecht is de subsidieontvanger aan het college een vergoeding verschuldigd, welke bij afzonderlijke besluitvorming wordt vastgesteld.

-

2. De vergoeding bedraagt maximaal het bedrag waarmee subsidiëring door het college heeft bijgedragen aan de vermogensvorming in verhouding tot de andere middelen die daaraan hebben bijgedragen.

-

3. Bij de bepaling van de hoogte van de vergoeding wordt uitgegaan van de economische waarde van de eigendommen en de andere vermogensbestanddelen op het tijdstip waarop de vergoeding verschuldigd wordt, met dien verstande dat bij verlies of beschadiging van eigendom- men wordt uitgegaan van het bedrag, dat als schadevergoeding door de subsidieontvanger is ontvangen. Indien het een onroerende zaak betreft, geschiedt de waardebepaling door één of drie onafhankelijke deskundigen.

-

4. Het college kan op een daartoe strekkend verzoek besluiten dat geen vergoeding is vereist, indien de activiteiten of werkzaamheden van de subsidieontvanger worden overgenomen en voortgezet door een rechtspersoon met een gelijke of nagenoeg gelijke doelstelling, en de activa en passiva tegen boekwaarde worden overgenomen.

-

5. Ingeval sprake is van ontbinding van een rechtspersoon die subsidie heeft ontvangen, dan wel, naar het oordeel van het college, kennelijke beëindiging van de activiteiten en indien de instelling naar het oordeel van het college niet in staat is de eventueel resterende gelden of (on)roerende zaken overeenkomstig de doelstelling van de instelling aan te wenden, wordt het positief liquidatiesaldo bij voorrang ter beschikking gesteld van de gemeente Helmond, indien een eventueel batig saldo van de door een accountant als bedoeld in artikel 2:393, eerste lid Burgerlijk Wetboek opgestelde (liquidatie)rekening dit toelaat.

-

6. Het college kan bij nadere regel afwijken van het bepaalde in het eerste lid.

Artikel 4.4 Hardheidsclausule

Het college kan in bijzondere individuele gevallen afwijken van het bepaalde in deze verordening of nadere regels voor zover toepassing daarvan zal leiden tot onbillijkheid van overwegende aard.

Artikel 4.5 Onvoorziene gevallen

In gevallen waarin deze verordening of een nadere regel niet voorziet, beslist het college.

Artikel 4.6 Inwerkingtreding

-

1. Deze verordening treedt na bekendmaking in werking op 1 januari 2009.

-

2. Op de dag van inwerkingtreding als vermeld in het eerste lid worden ingetrokken:

- a.

de Algemene subsidieverordening 2005 ;

- b.

Subsidieverordening stedelijke vernieuwing 2000;

- c.

Subsidieverordening zwemvangnetregeling schoolzwemmen Helmond 2008;

- d.

Subsidieverordening gevelverbetering Heistraat 2006;

- e.

Subsidieverordening opplussen bestaande woningvoorraad Helmond 2008;

- f.

Subsidieregeling voor onderhoud gemeentelijke monumenten;

- g.

Subsidieverordening amateurkunst Helmond 2002;

- h.

Subsidieverordening evenementen 2004;

- i.

Subsidieverordening oud papier en karton 2006;

- j.

Subsidieverordening zwembad de Wissen 1998;

- k.

Subsidieverordening schoolbegeleiding Helmond 2007;

- l.

Verordening materiële en financiële gelijkstelling onderwijs gemeente Helmond;

- m.

Subsidieverordening versterking jongerencultuur Helmond 2008.

- a.

Artikel 4.7 Overgangsbepaling

-

1. Aanvragen om subsidieverlening die op basis van de Algemene subsidieverordening 2005 of een bijzondere subsidieregeling zijn ingediend en waarover bij de inwerkingtreding van deze verordening nog niet is beslist, worden geacht te zijn ingediend op basis van deze verordening.

-

2. Op subsidies die voor de inwerkingtreding van deze verordening zijn verleend en die nog niet zijn vastgesteld, blijven de bepalingen zoals opgenomen in de Algemene subsidieverordening 2005 of de bijzondere subsidieregeling van toepassing.

-

3. Op bezwaarschriften wordt beslist met toepassing van de verordening of bijzondere regeling zoals die gold bij de primaire besluitvorming.

Ondertekening

Toelichting Algemene Subsidieverordening Helmond 2009

1. Algemeen

In dit document worden in het eerste hoofdstuk het wettelijk kader, de structuur van het subsidiestelsel en enkele aanverwante zaken toegelicht. Het tweede hoofdstuk voorziet in een artikelsgewijze toelichting op de Algemene Subsidieverordening Helmond 2009. Deze toelichting biedt daarmee technische en juridische handvatten voor de toepassing en de interpretatie van de verordening.

1.1 Wettelijk kader

Subsidietitel 4.2 van de Algemene wet bestuursrecht (Awb) voorziet in een algemeen juridisch kader voor vrijwel alle subsidies op alle beleidsterreinen die worden verstrekt door het Rijk en lagere overheden (waaronder gemeenten).

De subsidietitel in de Awb omvat samengevat de volgende onderdelen:

- -

Een algemene regeling van de rechtspositie van het subsidiërend bestuursorgaan en van de subsidieontvanger;

- -

Verschillende instrumenten om misbruik en oneigenlijk gebruik van subsidie tegen te gaan;

- -

Instrumenten om overschrijding tegen te gaan van de op de begroting van het bestuursorgaan uitgetrokken middelen voor subsidiëring;

- -

Het vereiste dat de bevoegdheid van het bestuursorgaan om bepaalde activiteiten te subsidiëren uit een bijzondere wet of verordening blijkt.

De (gemeentelijke) overheid is in beginsel vrij in het bepalen van het subsidiebeleid. De subsidietitel in de Awb is vooral een technisch-juridisch kader, waarbinnen beleidskeuzen ten aanzien van subsidies op verantwoorde wijze kunnen worden geïmplementeerd. Een belangrijke begrenzing van het subsidiebeleid vloeit voort uit het EG-verdrag. Dat verdrag verbiedt nationale steunmaatregelen in de vorm van subsidies aan ondernemingen die kunnen leiden tot oneerlijke mededinging.

De subsidietitel in de Awb biedt - zoals gezegd - een gemeentelijke overheid kaders en de subsidietitel kan worden gezien als een regeling waarin het formele subsidierecht is vastgelegd. Het inhoudelijke gedeelte (het materiële subsidierecht) is terug te vinden in bijzondere subsidieverordeningen en onderliggende regelgeving (nadere regels en beleidsregels).

De subsidietitel in de Awb staat niet op zich zelf. De Awb wordt gekenmerkt door een zogeheten gelaagde structuur. Soms moeten er in het kader van de uitvoering ook andere onderdelen in de Awb worden geraadpleegd. Zo zijn subsidiebesluiten (bijvoorbeeld een verleningsbesluit of vaststellingsbesluit) tevens beschikkingen en gelden ook de bepalingen in titel 4.1 en hoofdstuk 3. Daarnaast zijn de bepalingen van hoofdstuk 2 (verkeer tussen burgers en bestuursorganen) en de hoofdstukken 6 tot en met 8 (bezwaar en beroep tegen subsidiebesluiten) van belang.

De Awb is een aanbouwwet. Dat betekent dat deze wet om de zoveel tijd wordt uitgebreid met nieuwe onderdelen. Voor subsidies is met name de inwerkingtreding van de vierde tranche van belang die gepland staat voor 1 juli 2008. Deze voegt aan de subsidietitel de wettelijke bevoegdheid toe om te veel betaalde subsidiebedragen of voorschotten in de vorm van een Awb-besluit binnen een termijn van vijf jaar terug te vorderen (artikel 4:57 Awb).

1.2 De oude en nieuwe structuur

Hoe het was

Het gemeentelijke subsidiestelsel in Helmond anno 2008 wordt gekenmerkt door een lappendeken van vele regelingen die qua opbouw en systematiek sterk uiteenlopen. De Algemene Subsidieverordening Helmond 2005 (ASV 2005) is geen echte algemene regeling en is feitelijk toegeschreven op de beleidsvelden welzijn, sport en cultuur. Verder fungeert deze in de praktijk als restverordening voor zover een bijzondere verordening niet voorhanden is. Daarnaast bleken enkele bepalingen in de ASV 2005 zowel in juridische, financiële als praktische zin op bezwaren te stuiten. Het gevolg was dat die bepalingen via een voorhangprocedure buiten werking zijn gesteld.

Projectopdracht

Medio 2007 is een projectopdracht verstrekt om het huidige gemeentelijke subsidiestelsel te bezien, te ontvlechten en om te vormen tot een meer samenhangend geheel. Voor een uitgebreide toelichting wordt kortheidshalve verwezen naar de kaderstellende notitie ‘Terug naar de basis - gecontroleerd vertrouwen’ (november 2007).

Uniformiteit en flexibiliteit door nieuwe systematiek

De Algemene Subsidieverordening Helmond 2009 (hierna te noemen: ASV of deze verordening) is een regeling die alle gemeentelijke beleidsterreinen bestrijkt. Zij kan tevens worden beschouwd als ‘moederverordening’ met tal van algemene regels en voorschriften die in beginsel universeel gelden. De bestaande bijzondere verordeningen en onderliggende regels (zo’n 20 stuks) zijn / worden ter uitvoering van de projectopdracht omgebouwd tot nadere regels (gedelegeerde regelgeving) en hiërarchisch onder de (nieuwe) ASV geplaatst. Daarbij zijn (procedure)bepalingen die ook voorkomen in de Awb en de oude ASV (2005) weggesneden om doublures te voorkomen en de beoogde uniformiteit te bevorderen. Er is - in de lijn met de bespreking in de raadscommissie ABA d.d. 25 februari 2008 - bewust niet gekozen voor een ASV met (vervolg)hoofdstukken die qua inhoud overeenkomen met de oude bijzondere verordeningen en onderliggende regels.

De reden om het anders te doen heeft te maken met het feit dat een onderwerp als subsidiëring veelvuldig in beweging is en optimale flexibiliteit gewenst is om zo sneller en beter te kunnen inspelen op veranderende behoeften en wensen.

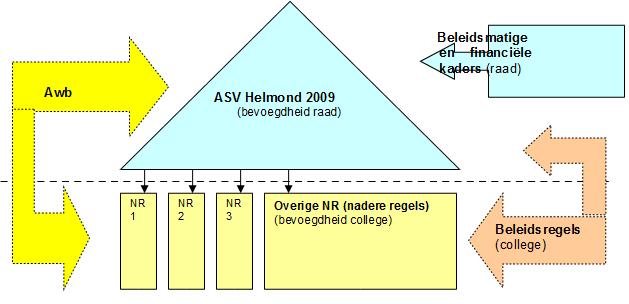

Schematisch weergegeven ontstaat het volgende beeld:

De raad geeft door het vaststellen van de ASV het globale juridisch kader voor de subsidieverstrekking. Het college is bevoegd om voor specifieke deelgebieden een verdere uitwerking of verfijning door te voeren door middel van het vaststellen van nadere regels (in bovenstaand schema aangeduid als NR 1, 2, 3 etc.). Het college voert de ASV en de nadere regels uit en bedient zich daarbij zonodig van beleidsregels. Het grote verschil met de oude situatie is dat in de nieuwe opzet specifieke verordeningen plaats maken voor nadere regels die worden vastgesteld door het college. We zien dus een accentverschuiving van raad naar college wat betreft de regelgeving. Het lijkt er op dat de raad hiermee minder grip heeft op het onderwerp subsidiëring. Dat is geenszins het geval. De omvang en de verdeling per beleidsterrein van de voor de subsidies beschikbare middelen blijft een bevoegdheid van de raad bij de vaststelling van de jaarlijkse programmabegroting.

In de nieuwe structuur van de ASV zijn de belangrijkste rechtsmomenten die de Awb onderscheidt (subsidieverlening en subsidievaststelling) verwerkt. In die zin sluit de ASV nauw aan bij titel 4.2 van de Awb. Het voorlopig vaststellen is de subsidieverlening, dat wil zeggen de beschikking die voorafgaand aan de te subsidiëren activiteit wordt gegeven. Voor de subsidieverlening zijn de algemene regels in de artikelen 4:29 tot en met 4:36 Awb van belang. Het definitief vaststellen van de subsidie is de subsidievaststelling, dat wil zeggen de tweede beschikking, waarin wordt vastgesteld in hoeverre de voorwaarden zijn vervuld en hoeveel het exacte subsidiebedrag bedraagt. Voor de subsidievaststelling zijn de algemene regels in de artikelen 4:42 tot en met 4:47 van de Awb van belang. Bij bijvoorbeeld de waarderingssubsidies (waarover later meer) kan de subsidie direct bij verlening worden vastgesteld.

Zoals al vermeld is de opzet geweest om begrippen en bepalingen die geregeld zijn in de Awb in beginsel niet (meer) op te nemen in de ASV. Getracht is om doublures te voorkomen. Alleen wanneer van een begrip of bepaling omwille van de leesbaarheid of transparantheid een toegevoegde waarde uitgaat, is een uitzondering gemaakt. Ter bevordering van de hanteerbaarheid van de ASV is besloten om in de artikels gewijze toelichting de relevante bepalingen uit de ASV te benoemen en waar nodig integraal te vermelden.

Verder is - in de lijn van deregulering en administratieve lastenverlichting - gekozen voor een sobere en universeel toepasbare ASV. Voordeel hiervan is dat deze in de toekomst ook als basisregeling kan dienen voor nieuwe beleidsonderwerpen voor zover uitwerking noodzakelijk is in nadere regels en / of beleidsregels.

1.3 Subsidie en aanverwante zaken

Het onderwerp subsidies heeft raakvlakken met diverse andere onderwerpen. Op deze plaats zal kort worden ingegaan op drie onderwerpen die hier het vermelden waard zijn.

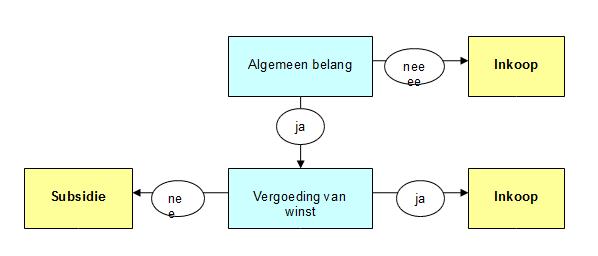

Subsidie of inkoop

Naast het verstrekken van subsidies heeft de gemeente Helmond een vastgesteld inkoopbeleid (het plaatsen van een opdracht). Kortheidshalve wordt hiernaar verwezen. Kenmerkend voor een opdracht is dat de ‘ene partij bepaalde verrichtingen aan de andere partij opdraagt’. De opdrachtnemer is vervolgens verplicht tot het verrichten van die overeengekomen werkzaamheden. Anders ligt dat bij subsidie. Hier is in het geval van een opdracht niet vereist dat de wederpartij een prestatie verschuldigd is. Het verschil tussen subsidie op basis van een beschikking en inkoop op basis van een overeenkomst is hieronder schematisch weergegeven:

|

Subsidie |

Inkoop |

|

Subsidie is de aanspraak op financiële middelen, door een bestuursorgaan verstrekt met het oog op bepaalde activiteiten van de aanvrager anders dan als betaling voor aan het bestuursorgaan geleverde goederen en diensten. |

Een overeenkomst is een meerzijdige handeling, waarbij een of meer partijen jegens een of meer andere een verbintenis aangaan. |

|

Activiteiten die te maken hebben met het behartigen van een algemeen belang. |

Leveren van diensten, producten of goederen door derden aan de overheid. Doorgaans een commercieel belang. |

|

Eenzijdige rechtshandeling |

Tweezijdige rechtshandeling |

|

Juridische basis is de Algemene wet bestuursrecht en gemeentelijke regelgeving |

Juridische basis is het Burgerlijk Wetboek |

|

De beperking is dat de subsidieaanvrager de behoefte aan subsidie moet aantonen |

Gebonden aan (eigen)inkoop- en aanbestedings- regels |

|

Bij niet nakomen: subsidie wordt ingetrokken |

Nakoming kan worden gevorderd |

|

Bevoorschotting (op basis van liquiditeit van de subsidieaanvrager) |

Betaling na (deel van) de prestatie |

Het kan soms lastig zijn om eenduidig te bepalen of sprake is van subsidie of inkoop. Twee vragen staan hierbij centraal:

- 1.

Hebben de activiteiten te maken met het algemeen belang?

Hebben de activiteiten te maken met het algemeen belang waarbij de diensten en producten aan de Helmondse gemeenschap worden geleverd of is de gemeentelijke organisatie rechtstreeks gebaat bij de betreffende activiteiten, waarbij ambtenaren de producten/diensten gebruiken. Er is meer aanleiding tot de veronderstelling dat er sprake is van rechtstreekse levering naarmate de gemeente nauwkeuriger de product-/dienstspecificaties heeft omschreven of indien het initiatief alleen van de gemeente afkomstig is. Als er geen sprake is van algemeen belang spreken we van inkoop.

- 2.

En als er wel sprake is van algemeen belang, bevat de vergoeding voor de activiteiten een vergoeding van een winstmarge?

Indien de activiteit wordt verricht door een commerciële onderneming dan is doorgaans sprake van een vergoeding met een winstmarge en daarmee inkoop. Bij een organisatie zonder winstoogmerk (vaak: een in Helmond gevestigde stichting) zal meestal sprake zijn van uitsluitend een vergoeding van de integrale kosten. Zolang de vergoeding de integrale kosten niet overschrijdt zal sprake zijn van subsidie. Bij gemengde (niet-commerciële en op winst gerichte commerciële) activiteiten mag de vergoeding niet besteed worden aan de commerciële activiteiten.

Bovenstaande informatie is van belang om de vraag te beantwoorden of sprake is van subsidie of inkoop. Soms is het overigens verdedigbaar om in plaats van het instrument van subsidie te kiezen voor een inkoopopdracht om een stuk marktwerking en zakelijk offreren van de betrokken instelling(en) te introduceren. Het verdient wel aanbeveling om de effecten hiervan op de kracht en de samenhang van de sociaal-maatschappelijke infrastructuur in de afwegingen te betrekken.

Subsidie en BIBOB

Op 1 juni 2003 is de Wet bevordering integriteitbeoordelingen door het openbaar bestuur (kortweg BIBOB) in werking getreden. De achtergrond van deze wet is overheidsinstanties die te maken hebben met vergunningen, subsidies en aanbestedingen een instrumentarium te geven waarmee ze de integriteit van betrokkenen beter kunnen beoordelen. Het is een middel dat kan worden gebruikt om subsidies te weigeren, lager vast te stellen of in te trekken voor zover er een vermoeden bestaat dat subsidie kan worden gebruikt voor het plegen van strafbare feiten of het witwassen van zwart geld. De Wet BIBOB zelf schept geen bevoegdheid om subsidieaanvragen te weigeren, lager vast te stellen of in te trekken. In bijzondere subsidieregelingen zou dan een en ander juridisch verankerd moeten worden. Tevens is toestemming van de ministers van Binnenlandse Zaken en Koninkrijksrelaties en Justitie vereist. De toestemming wordt alleen geweigerd indien de toepassing van het BIBOB-instrument een onevenredig zwaar middel zou zijn ten opzichte van het belang dat moet worden gehecht aan de desbetreffende subsidie(s).

De reden waarom geen bepaling inzake BIBOB is opgenomen in de ASV heeft te maken met het feit dat het niet de bedoeling is geweest van de wetgever om algemene subsidieregelingen aan te wijzen waarop de Wet BIBOB kan worden toegepast. Dit in verband met de beginselen van proportionaliteit en subsidiariteit.

Regionalisering

Op diverse beleidsvelden vindt qua subsidiëring de laatste jaren regionalisering plaats. Onder regionalisering wordt verstaan: subsidiëring door regiogemeenten van een instelling die haar activiteiten ontplooit in meerdere gemeenten op basis van een bestuurlijk convenant of een overeenkomst. Hierbij valt te denken aan regionalisering op het gebied van onderwijs en recentelijk nog op het terrein van cultuur (muziekeducatie). Aangezien lokale subsidieverordeningen doorgaans van elkaar verschillen, kan de situatie zich voordoen dat een convenant of overeenkomst op onderdelen op gespannen voet komt te staan met de eigen lokale verordening. Het is zaak hierop alert te zijn en een en ander zo goed mogelijk te borgen.

2. Artikelsgewijze toelichting

Hoofdstuk 1 Algemene bepalingen

Artikel 1.1 Begripsomschrijvingen

De onderdelen a tot en met c spreken voor zich en behoeven geen nadere toelichting.

In onderdeel d wordt het begrip ‘subsidie’ gedefinieerd. De definitie is - bij wijze van uitzondering -overgenomen uit de Awb (artikel 4:21). Onder subsidie wordt verstaan: de aanspraak op financiële middelen, door een bestuursorgaan verstrekt met het oog op bepaalde activiteiten van de aanvrager, anders dan als betaling voor aan het bestuursorgaan geleverde goederen of diensten.

Het subsidiebegrip is een zogeheten materieel begrip. Dat wil zeggen dat bepalend is of voldaan is aan de elementen van het begrip, ongeacht de benaming. Begrippen als bijdrage, financiering of uitkering kunnen dus ook subsidie zijn.

Met ‘aanspraak op financiële middelen' is bedoeld dat die middelen in rechte afdwingbaar zijn. De toevoeging 'financiële' geeft aan dat het niet gaat om een bijdrage of ondersteuning in natura, zoals bijvoorbeeld een lagere prijs voor een museumkaartje, vrijstelling van precario en dergelijke.

Het element 'verstrekt door een bestuursorgaan' betekent voor de gemeente dat de subsidie kan worden verstrekt door de burgemeester, het college en de gemeenteraad, maar ook door een commissie met bepaalde bevoegdheden. In de gemeentelijke praktijk stelt de raad de (beleids)kaders en het budget vast en voert het college de verordening uit. Meer hierover in de toelichting bij artikel 1.5.

Met het element 'met het oog op bepaalde activiteiten' wordt bedoeld dat voorafgaand aan de activiteiten de bestedingsrichting van de gelden is vastgelegd. De aard van de activiteiten kan zeer uiteenlopen. Het kan gaan om incidentele of voortdurende activiteiten. Door deze omschrijving vallen de sociale uitkeringen, huursubsidie (!), tegemoetkoming in de kosten van kinderopvang, schadevergoeding en studiefinanciering niet onder het subsidiebegrip. Het gaat dan niet om een bepaalde activiteit, maar om een bepaalde vorm van inkomensvoorziening.

De toevoeging 'anders dan als betaling voor verleende goederen of diensten' geeft aan dat het leveren van goederen en diensten aan de gemeente niet wordt beschouwd als een subsidie.

Hoewel bijzondere bijstand en specifieke subsidies voor gehandicapten (bijvoorbeeld met het oog op woningaanpassing of (re)integratie in het arbeidsproces) naar de letter van artikel 4:21 Awb als subsidie zouden kunnen worden aangemerkt, heeft de wetgever deze zaken toch van de toepasselijkheid van de subsidietitel uitgesloten. Het argument is gelegen in de nauwe verwevenheid met de verstrekkingen op grond van de sociale zekerheidswetgeving die geen subsidies zijn.

In onderdeel e wordt het begrip ‘subsidiejaar’ gedefinieerd. Aangezien de meeste subsidies betrekking hebben op het tijdvak dat begint op 1 januari en eindigt op 31december van een bepaald jaar is hiervoor gekozen. Op sommige beleidsterreinen (te denken valt aan onderwijs) zijn andere tijdvakken gebruikelijk. Subsidiëring voor een ander tijdvak (bijvoorbeeld een schooljaar) is in de nieuwe systematiek en opzet slechts mogelijk voor zover een nadere regeling of bijzondere regeling hier expliciet in voorziet.

In onderdeel f wordt het begrip ‘instelling’ gedefinieerd. Deze definitie is afgeleid van de definitie uit de oude ASV (2005). Onveranderd is het uitgangspunt dat alleen rechtspersonen of door het college aanvaardbaar geachte organisatorische eenheden voor subsidie in aanmerking komen. Toch kan in sommige situaties er geen bezwaar tegen bestaan als ook natuurlijke personen in aanmerking komen voor subsidie. Hierbij kan worden gedacht aan (spontane) particuliere initiatieven voor buurt- of wijkactiviteiten of het opplussen van woningen. Subsidiëring van deze doelgroepen is in de nieuwe opzet slechts mogelijk voor zover een nadere regeling of bijzondere regeling hier expliciet in voorziet.

Onderdeel g spreekt voor zich en behoeft geen nadere toelichting.

In de onderdelen h tot en met k worden de verschillende subsidiecategorieën / -soorten gedefinieerd. Het betreft hier de incidentele subsidie, de eenjarige subsidie, de meerjarige subsidie en de zogeheten waarderingssubsidie.

In de oude ASV (2005) onderscheidde men (al dan niet impliciet) de volgende categorieën dan wel soorten subsidies: incidentele, periodieke en budgetsubsidies. In bijzondere regelingen (buiten de ASV) zijn ook nog andere soorten (al dan niet impliciet) aangetroffen. Genoemd kunnen worden: activiteitensubsidies, waarderingssubsidies, projectsubsidies, evenementensubsidies, investeringssubsidies, exploitatie- of instellingssubsidies, productsubsidies en start- of kredietsubsidies. Men kan zich de vraag stellen wat de toegevoegde waarde is van het strikt (blijven) scheiden en definiëren van bovenstaande subsidiecategorieën dan wel soorten. Complicerende factor daarbij is dat sommige activiteiten afhankelijk van de gekozen insteek (zoals aard, duur of subject) onder meerdere noemers kunnen worden gebracht. Ter verheldering het volgende voorbeeld. Stel, er wordt een subsidie aangevraagd voor een wijkevenement door een stichting. Voor een dergelijk evenement zou een evenementensubsidie kunnen worden verleend. Een evenement is tevens een activiteit waarvoor ook een activiteitensubsidie kan worden verstrekt. Wanneer de activiteit van éénmalige aard is, ligt ook een incidentele subsidie of projectsubsidie in de rede. In het geval de stichting het te doen is om de activiteit budgettair neutraal tot uitvoering te brengen zou ten slotte ook nog de garantiesubsidie of de incidentele subsidie (weer) in beeld komen.

Het onderscheidend vermogen tussen bepaalde subsidiecategorieën dan wel -soorten is soms gering of van geen enkele waarde. Denk aan projectsubsidies die worden verstrekt in de vorm van een incidentele subsidie. In de (Helmondse) subsidiepraktijk blijkt dat volstaan kan worden met een beperkt aantal subsidiecategorieën dan wel -soorten en dat een grote diversiteit alleen maar leidt tot discussies of vragen die voorbij gaan aan de essentie van subsidiëring.

Over incidentele subsidies kan nog het volgende worden vermeld. Voor het verstrekken van incidentele subsidies heeft een bestuursorgaan (in ons geval het college) geen wettelijke grondslag nodig. Een subsidie is incidenteel voor zover sprake is van één of enkele ontvangers en een min of meer eenmalige activiteit (te denken valt aan de organisatie van een evenement, de viering van een lustrum, etc.). Een incidentele subsidie mag maximaal voor de duur van vier jaar worden verleend (zie artikel 4:23, tweede lid onder d Awb). Indien het bestuursorgaan elk jaar een dergelijke subsidie verleent, is geen sprake meer van een incidentele subsidie maar krijgt die een structureel karakter. Incidentele subsidies moeten jaarlijks worden verantwoord op grond van artikel 4:23, vierde lid Awb.

Structurele (doorlopende) activiteiten kunnen eenjarig of meerjarig worden gesubsidieerd. Eenjarige en meerjarige subsidies worden in generieke termen ook wel aangeduid als periodieke subsidies of duursubsidies. Eenjarige en meerjarige subsidies bestonden ook al onder de werking van de oude ASV (2005). Het verschil met de nieuwe ASV is dat subsidiering voor meerdere jaren nu expliciet in de tekst tot uitdrukking is gebracht.

Een waarderingssubsidie is een subsidie die vanuit het oogpunt van de subsidiegever (de gemeente) bedoeld is als blijk van waardering. Soms zal het gemeentebestuur via een geldelijke bijdrage immers zijn waardering uit willen dragen voor bijvoorbeeld bijzondere activiteiten die een organisatie voor een bepaalde doelgroep verricht. Er hoeft dan geen relatie te bestaan tussen de kosten voor de activiteit en de subsidie die men ontvangt. Waarderingssubsidies kunnen op grond van de nieuwe ASV opnieuw worden verstrekt. De definitie van subsidie in de ASV geeft immers geen verband aan tussen de hoogte van subsidie en de kosten die gemoeid zijn de activiteit. Kenmerkend voor waarderingssubsidies is dat het in de regel kleine subsidiebedragen betreft. In de ASV is uitgegaan van zo beperkt mogelijke administratieve lasten. Enerzijds om vrijwilligersorganisaties niet onnodig te belasten en anderzijds om te voorkomen dat de ambtelijke inzet een onevenredige financiële inzet vergt. Meer hierover in de toelichting bij artikel 2.11 van deze verordening.

De onderdelen l, m en n spreken voor zich en behoeven geen nadere toelichting. Onderdeel o omschrijft het begrip voorziening. Een voorziening wordt beschouwd als vreemd vermogen.

Artikel 1.2 Reikwijdte verordening en aangewezen beleidsterreinen

Het eerste lid bepaalt dat deze verordening van toepassing is op alle gemeentelijke subsidies.

Dit neemt overigens niet weg dat de raad - in voorkomend geval - altijd bevoegd is om bijzondere subsidieverordeningen vast te stellen wanneer dit opportuun is.

Het tweede lid behoeft - in het licht van het vorengaande - geen nadere toelichting meer.

Wat het derde lid betreft nog het volgende. Artikel 4:23, eerste lid Awb verplicht de gemeente bij verordening aan te geven voor welke activiteiten subsidie kan worden verstrekt. Met een verwijzing naar de programmabegroting is een en ander voldoende bepaalbaar. Voordeel van deze constructie is dat bij subsidiëring van nieuwe beleidsvelden de ASV niet behoeft te worden gewijzigd.

Artikel 1.3 Subsidieplafond

In het eerste lid van dit artikel is vastgelegd dat de gemeenteraad subsidieplafonds in de zin van artikel 4:22 Awb kan vaststellen. In Helmond geschiedt dit in beginsel jaarlijks voor het daaropvolgende jaar en doorgaans tegelijk met de behandeling van de begroting. Het vaststellen van subsidieplafonds (voor elk beleidsterrein) is door het bezigen van de term ‘kan’ niet verplicht, maar met een subsidieplafond wordt voorkomen dat een subsidieregeling tot onbegrensde uitgaven leidt (openeindefinanciering). Een subsidie moet namelijk (door het college) worden geweigerd, voor zover door verstrekking van de subsidie een vastgesteld subsidieplafond zou worden overschreden (zie artikel 4:25, tweede lid, van de Awb). De regeling van het subsidieplafond beoogt enerzijds recht te doen aan de rechtszekerheid van subsidieaanvragers, anderzijds aan de begrotingsdiscipline.

De wijze van verdeling van het beschikbare bedrag bij een subsidieplafond moet volgens het eerste lid van artikel 4:26 Awb worden geregeld bij wettelijk voorschrift of door het bestuursorgaan dat de bevoegdheid aan een wettelijk voorschrift ontleent. Met het tweede lid wordt invulling gegeven aan deze wettelijke verplichting en is het vervolgens aan het college om de verdeelregels (per beleidsterrein en / of beleidsonderwerp) te bepalen. Daarbij heeft het college grofweg de keuze tussen een tendersysteem (selectie op basis van inhoudelijke en kwalitatieve criteria) of een systeem volgens het principe ‘wie het eerst komt, het eerst maalt’ (volgorde van binnenkomst aanvraag).

Het subsidieplafond dient jaarlijks voor aanvang van het subsidietijdvak te worden bekendgemaakt. Dit volgt uit artikel 4:27 Awb. Tegelijkertijd met het publiceren van het subsidieplafond, wordt tevens de wijze van verdeling vermeld (zie 4:26, tweede lid Awb). De wijze waarop de bekendmaking dient plaats te vinden geschiedt overeenkomstig het bepaalde in artikel 3:42 Awb (openbare kennisgeving).

Voor de duidelijkheid wordt nog opgemerkt dat de vaststelling van de begrotingspost door de raad niet tevens de vaststelling van het subsidieplafond impliceert. De vaststelling van het plafond moet plaatsvinden via afzonderlijke besluitvorming. Het is overigens mogelijk om het subsidieplafond vast te stellen op een lager bedrag dan het bedrag van de begrotingspost. Het besluit tot vaststelling van een subsidieplafond is een besluit van algemene strekking dat in casu niet appellabel is.

Artikel 1.4 Indeling subsidies

In de toelichting bij artikel 1.1 is al uiteengezet dat volstaan kan worden met drie categorieën subsidies. Kortheidshalve wordt hier naar verwezen.

Artikel 1.5 Bevoegdheid

Als gevolg van de dualisering is er een scheiding aangebracht tussen de positie en bevoegdheden van de gemeenteraad en die van het college. In het duale systeem kan de gemeenteraad vooraf kaders stellen voor het beleid met zijn budgettaire en regelgevende functie en achteraf de uitvoering controleren met alle hem ter beschikking staande controle-instrumenten. Het college is in de lijn van deze ontwikkeling belast met de uitvoering van het beleid.

In de oude ASV (2005) is de dualiseringsgedachte destijds deels doorgevoerd. Bij het opstellen van deze verordening is - mede vanuit het oogpunt van efficiency - de lijn nu verder doorgetrokken en zijn alle uitvoeringsaspecten neergelegd bij het college. Bij uitvoeringsaspecten dient op de eerste plaats te worden gedacht aan het verlenen, vaststellen, wijzigen en intrekken van subsidies. Voorts kan bij uitvoeringshandelingen worden gedacht aan zaken als bevoorschotting, betaalbaarstelling en het sluiten van uitvoeringsovereenkomsten met instellingen.

Wat de uitvoeringsovereenkomsten betreft nog het volgende. De Awb maakt het mogelijk om ter uitvoering van de subsidieverlening uitvoeringsovereenkomsten te sluiten ingevolge artikel 4:36 Awb.

Een uitvoeringsovereenkomst mag geen doublure zijn van de subsidiebeschikking. Essentiële elementen van de subsidieverhouding moeten in de beschikking staan, zoals een aanduiding van de activiteiten, eventuele verplichtingen, het subsidiebedrag of de berekeningswijze daarvan. Denkbaar is wel dat deze elementen in de beschikking in meer algemene zin worden geregeld en dat de uitwerking of verfijning plaats heeft in de uitvoeringsovereenkomst. Naast deze primaire functie geeft de uitvoeringsovereenkomst tevens uitdrukking aan de onderhandelingsrelatie tussen de gemeente en subsidieontvangers ofwel van het maken van afspraken in plaats van het eenzijdig opleggen van prestatie-eisen. Veelal wordt de uitvoeringsovereenkomst gehanteerd om prestatieafspraken met grote, professionele subsidieontvangers vast te leggen. Overigens is het sluiten van een overeenkomst geen juridische noodzaak: de gemeente kan en mag volstaan met een beschikking tot subsidieverlening waarin is vastgelegd wat van de subsidieontvanger wordt verwacht. Deze verordening gaat er echter van uit dat er in de praktijk uitvoeringsovereenkomsten worden gesloten.

De verhouding tussen beschikking en uitvoeringsovereenkomst is onder meer van belang met het oog op de rechtsbescherming. De subsidiëring is en blijft conform de Awb een publiekrechtelijke handeling waartegen bezwaar en beroep mogelijk is. De uitvoeringsovereenkomst zelf wordt beheerst door het privaatrecht.

Het tweede lid van artikel 1.5 bepaalt dat het college bevoegd is om nadere regels te stellen en via nadere regels op onderdelen af te wijken van het bepaalde in de verordening. Zoals al in het algemene deel is opgemerkt, gaat het hier om het reguleren van de materie die voorheen was terug te vinden in bijzondere verordeningen. In feite verschaft deze bepaling het college de juridische legitimatie om specifieke regelgeving vast te stellen. Het gaat hier om delegatie van regelgevende bevoegdheid ook wel gedelegeerde regelgeving genoemd (een andere benaming voor nadere regels).

Het is geenszins de bedoeling om via de afwijkingsbevoegdheid als voornoemd het college als het ware een blanco volmacht te verstrekken. Van de bevoegdheid om in nadere regels af te wijken van hoofdregels en uitgangspunten zoals gesteld in de ASV, mag van de zijde van het college slechts met terughoudendheid gebruik worden gemaakt. Gebruikmaking ligt in ieder geval voor de hand om afwijkende normering in oude bijzondere verordeningen te vertalen naar de nieuwe systematiek en niet te laten conflicteren met het bepaalde in de ASV.

In het derde lid van artikel 1.5 is tot uitdrukking gebracht dat door het college de beleidskaders en financiële kaders die door de gemeenteraad worden gesteld in acht moeten worden genomen. Kortheidshalve wordt verwezen naar het algemene deel van deze toelichting en het schema op pagina 3.

Uitgangspunt is dat een subsidiejaar gelijk is aan een kalenderjaar. Ingevolge het vierde lid kan het college hiervan in een individueel geval afwijken, naast de mogelijkheid om een en ander meer generiek te regelen via nadere regels. De laatste bevoegdheid ontleent het college overigens aan het bepaalde in het tweede lid van dit artikel.

Hoofdstuk 2 Subsidieverlening

Artikel 2.1 De subsidieaanvraag

Subsidieverlening geschiedt steeds op aanvraag (hoofdregel). Subsidietitel 4.2 Awb bevat geen specifieke voorschriften waaraan een aanvraag moet voldoen. Daarvoor moet op de eerste plaats worden teruggevallen op de algemene bepalingen in subsidietitel 4.1 omtrent het aanvragen van beschikkingen. De specifieke of aanvullende voorschriften treft men aan in de ASV en soms ook in onderliggende regels (nadere regels of beleidsregels).

In het eerste lid van dit artikel is bepaald dat aanvragen om eenjarige en meerjarige subsidies voor 1 april voorafgaand aan het subsidiejaar bij het college moeten worden ingediend. In de oude ASV (2005) was dit ook al zo. Hoewel besluitvorming door de raad niet meer aan de orde is en daarmee vanuit bestuurlijk oogpunt tijdwinst wordt geboekt, is ervoor gekozen een indieningsdatum te hanteren die zo vroeg mogelijk in het jaar ligt. Hiermee blijft de algemeen geldende indieningstermijn ongewijzigd. In nadere regels kan een afwijkende (latere) indieningsdatum worden opgenomen.

Het tweede lid heeft betrekking op incidentele subsidievormen. Dit artikel is opgenomen om te voorkomen dat aanvragen worden ingediend wanneer al met de activiteiten is gestart of wanneer die al zijn afgerond. Op grond van artikel 2.3, tweede lid ASV is bepaald dat op een aanvraag voor een incidentele subsidie binnen acht weken wordt beslist. Dit betekent dat de aanvrager normaal gesproken voor de uitvoering van de voorgenomen activiteit een beslissing heeft op de aanvraag.

Het college kan een aanvraag die te laat wordt ingediend weigeren. Het verdient aanbeveling om daarbij de hardheidsclausule te betrekken (zie artikel 4.4 ASV). Het is niet mogelijk om een te laat ingediende aanvraag buiten behandeling te stellen overeenkomstig artikel 4:5 Awb. Laatstgenoemd artikel is bij termijnoverschrijding niet aan de orde. Een onvolledige aanvraag die op tijd wordt ingediend, wordt in beginsel beschouwd als een tijdige aanvraag, ook al behoeft deze naderhand nog aanvulling.

Ingevolge het derde lid dient de aanvrager van een subsidie verplicht gebruik te maken van een door het college vastgesteld aanvraagformulier (zie artikel 4:4 Awb). Zowel voor de aanvrager als voor de gemeente Helmond is het efficiënt om te werken met formulieren: de aanvrager weet dan exact welke informatie moet worden aangeleverd en de gemeente beschikt op overzichtelijke wijze over alle relevante gegevens. Dit vereenvoudigt de onderlinge vergelijking van instellingen, hetgeen van belang kan zijn voor een evaluatie van het beleid (zie 4:24 Awb). Een aanvraag die anders dan via het voorgeschreven formulier is ingediend, kan onder omstandigheden op grond van het bepaalde in artikel 4:5 Awb buiten behandeling worden gelaten. Daartoe zal aanleiding zijn, indien essentiële gegevens ontbreken of het op andere wijze indienen van de aanvraag tot administratieve problemen aanleiding geeft. Wel moet dan de aanvrager eerst de gelegenheid worden geboden om het aanvraagformulier in te vullen.

In het vierde lid staat dat op het aanvraagformulier vermeld staat welke gegevens en bescheiden (documenten) er door aanvrager moeten worden overgelegd. In de oude ASV (2005) stond nog precies aangeduid welke stukken er moeten worden overgelegd. De reden om voor een andere systematiek te kiezen heeft van doen met flexibiliteit: het college kan, wanneer blijkt dat volstaan kan worden met minder gegevens of dat andere gegevens gewenst zijn om een zorgvuldig besluit op subsidieaanvraag te nemen, het aanvraagformulier aanpassen. Het college hoeft dan niet meer met een voorstel naar de raad teneinde de ASV aan te passen. Via het vijfde lid is de flexibiliteit verder uitgebouwd en behoeft in individuele gevallen niet eerst het aanvraagformulier te worden aangepast. Ingevolge het hierna te behandelen artikel 2.2 ASV dienen door een aanvrager overigens wel een aantal (standaard)bescheiden te worden overgelegd bij de aanvraag. Artikel 2.2 moet worden beschouwd als een species van de onderhavige bepaling.

Ingevolge het zesde lid is een aanvrager verplicht om subsidieaanvragen ingediend bij andere instanties aan het college te melden. Het college heeft natuurlijk de mogelijkheid om dit aspect te borgen via het aanvraagformulier als bedoeld in artikel 2.1, derde lid. Maar omdat het een belangrijk aspect is en het risico aanwezig wordt geacht dat het in de uitvoeringspraktijk mis gaat, is het expliciet benoemd in deze verordening.

Artikel 2.2 Activiteitenplan en financiële verplichtingen

Voor wat betreft de financiële verplichtingen is aansluiting gezocht bij afdeling 4.2.8 van de Awb. Deze afdeling regelt de per boekjaar verstrekte subsidies aan rechtspersonen. Deze afdeling is slechts van toepassing als daartoe uitdrukkelijk is besloten. Daartoe is niet overgegaan omdat de verplichtingen uit deze afdeling bij lage subsidies of eenvoudige rechtspersonen niet in verhouding staan. Wel wordt bij enkele bepalingen aangesloten, met de mogelijkheid van het college om daarvan af te wijken. In genoemde artikelen van de Awb wordt vermeld waaruit de begroting etc. dient te bestaan. Voor zover de genoemde gegevens en bescheiden niet voldoende zijn voor het beoordelen van de aanvraag, kan het college altijd bepalen dat andere gegevens en bescheiden ingeleverd moeten worden.

Voor alle duidelijkheid het volgende. De verplichtingen als bedoeld in het eerste lid gelden voor elke instelling en zowel bij incidentele, eenjarige als meerjarige subsidies. Het derde lid biedt het college de mogelijkheid om ontheffing te verlenen wanneer daartoe aanleiding bestaat. Hierbij zou men kunnen denken aan de omstandigheid dat het overleggen van bepaalde stukken / bescheiden niet in verhouding staat tot de aard en de hoogte van de subsidie.

Bij subsidies die maximaal € 5.000,-- bedragen wordt niet vereist dat een jaarrekening, een beheers- en beleidsplan ten aanzien van bestemmingsreserves en voorzieningen of een opgave van de omvang van de algemene en egalisatiereserve wordt overgelegd. De hoogte van de subsidie staat in geen verhouding tot de administratieve werkzaamheden die deze verplichtingen met zich meebrengen. Ook achteraf worden geen financiële verplichtingen opgelegd. Wel kan steekproefsgewijze controle plaatsvinden (zie zevende en achtste lid van artikel 3.1 ).

Artikel 2.3 Beslistermijnen

Op basis van het tweede lid neemt het college binnen acht weken na ontvangst van de volledige aanvraag een besluit. Nadrukkelijk is opgenomen dat de termijn pas een aanvang neemt na ontvangst van de volledige aanvraag. Indien een aanvraag niet volledig is vangt de termijn pas aan na ontvangst van de ontbrekende gegevens. De beslistermijn voor incidentele subsidies is in deze verordening verkort tot acht weken. Wat de argumentatie betreft zij kortheidshalve verwezen naar de toelichting bij artikel 2.1, tweede lid van deze verordening.

Artikel 2.4 Begrotingsvoorbehoud

Het begrotingsvoorbehoud is geregeld in artikel 4:34 Awb en geeft het bevoegde bestuursorgaan (het college) het recht om een reeds verleende subsidie in te trekken of te wijzigen, indien de definitieve begroting onvoldoende ruimte biedt om de subsidieverlening gestand te doen.

Een begrotingsvoorbehoud is met name van betekenis bij periodieke subsidies die voor meer jaren tegelijk worden verleend. Ter verduidelijking het volgende voorbeeld. Stel, stichting X uit Rijpelberg vraagt op 1 maart 2008 een meerjarige subsidie aan voor de periode 2009 - 2012. Het college dient voor 31 december 2008 een beslissing op aanvraag te nemen. De gemeentebegroting over 2009 wordt normaal gesproken in november 2008 door de raad vastgesteld. Stel dat het college op 1 december op de aanvraag beslist dan kan zij wat de beschikbaarheid van de financiële middelen betreft alleen over het eerste subsidiejaar zekerheid verschaffen. Voor de subsidiejaren daarna is het raadzaam om een begrotingsvoorbehoud te maken.

Bij meerjarige subsidies brengen de algemene beginselen van behoorlijk bestuur overigens met zich mee dat het begrotingsvoorbehoud slechts kan worden ingeroepen met inachtneming van een redelijke termijn en alleen met werking ex nunc (zie vierde lid van artikel 4:34 Awb).

Van een begrotingsvoorbehoud moet altijd melding worden gemaakt in het verleningsbesluit. Dit in verband met het ingrijpende karakter van het begrotingsvoorbehoud.

Ten slotte dient een begrotingsvoorbehoud binnen vier weken na vaststelling van de begroting te worden ingeroepen: daarna vervalt het (zie artikel 4:34, derde lid, Awb).

Artikel 2.5 Weigeringsgronden subsidie

In het eerste lid wordt op de eerste plaats gewezen op de algemene weigeringsgronden uit de Awb. Het betreft hier de artikelen 4:25 en 4:35. Artikel 4:25 Awb noemt als weigeringsgrond het overschrijden van het subsidieplafond. Ingevolge artikel 4:35 kan de subsidieverlening in ieder geval worden geweigerd indien er een gegronde reden bestaat om aan te nemen dat:

- a.

de activiteiten niet of niet geheel zullen plaatsvinden;

- b.

de aanvrager niet zal voldoen aan de aan de subsidie verbonden verplichtingen;

- c.

de aanvrager niet op een behoorlijke wijze rekening en verantwoording zal afleggen omtrent de verrichte activiteiten en de daaraan verbonden uitgaven en inkomsten, voor zover deze voor de vaststelling van de subsidie van belang zijn.

Verder kan volgens artikel 4:35 Awb worden geweigerd indien de aanvrager:

- a.

in het kader van de aanvraag onjuiste of onvolledige gegevens heeft verstrekt en de verstrekking van deze gegevens tot een onjuiste beschikking op de aanvraag zouden hebben geleid;

- b.

failliet is verklaard of aan hem surséance van betaling is verleend of ten aanzien van hem de schuldsaneringsregeling natuurlijke personen van toepassing is verklaard, dan wel een verzoek daartoe bij de rechtbank is ingediend.

Naast de weigeringsgronden uit de Awb bevat het eerste lid van artikel 2.5 nog enkele (algemene) weigeringsgronden. Vier van de zes daar genoemde weigeringsgronden stonden ook al vermeld in de oude ASV (2005). Nieuw zijn de weigeringsgronden d en f.

De in artikel 2.5, eerste lid onder b genoemde weigeringsgrond heeft in het verleden op bezwaren gestuit van de zijde van de accountant. Gesteld werd dat de begrippen ‘voldoende’ en ‘eigen middelen’ in de praktijk tot onduidelijkheid leiden en dat het aanbeveling verdient deze begrippen in de toekomst eenduidig te definiëren. Bij de voorbereiding van de ASV Helmond 2009 is komen vast te staan dat de onderhavige weigeringsgrond een standaardbepaling is, die nagenoeg door alle grote en middelgrote gemeenten gehanteerd wordt. Definiëring van het begrip ‘voldoende’ (zoals in de oude ASV (2005) werd genoemd) is in geen enkele ASV aangetroffen en is ook een lastige opgave gebleken. Nu is gekozen voor het vervangende begrip ‘benodigde’. Met dit nieuwe begrip wordt tevens aangegeven dat het gaat om de gelden die door de aanvrager zelf als ‘nodig’ zijn benoemd.

Zoals ook in de kaderstellende nota vermeld, moet bij de aanvraag voor subsidie worden getoetst of de aanvrager beschikt over voldoende eigen middelen om de activiteiten uit te voeren. De vorming van eigen vermogen speelt daarbij een rol. Voorkomen moet worden dat het verstrekken van subsidie leidt tot structurele en ongewenste groei van het vermogen van de instelling

Voor de uitvoeringspraktijk is het volgende nog van belang. Wanneer het college voornemens is om een subsidieaanvraag te weigeren, dan hoeft er in beginsel niet te worden gehoord ex artikel 4:7 Awb. Dit vanwege het feit dat een subsidiebeschikking een beschikking is die strekt tot het vaststellen van een financiële verplichting of aanspraak. Uitzondering op deze hoofdregel is onder andere de weigering op basis van het bepaalde in artikel 4:35 Awb (zie artikel 4:12, tweede lid Awb). Bij weigering op grond van een eigen subsidieregeling (lees hier: artikel 2.5 ASV Helmond 2009) geldt de hoorplicht dus niet, tenzij het gaat om de in artikel 4:51 Awb bedoelde weigering om een meer dan drie jaar durende subsidieverstrekking voort te zetten wegens veranderende omstandigheden of gewijzigde inzichten (zie artikel 4:12, tweede lid Awb).

Het tweede lid van artikel 2.5 geeft uitdrukking aan het bestaan van nadere regels waarin specifieke subsidieonderwerpen zijn geregeld (zie het algemene deel van deze toelichting). In deze nadere regels kunnen specifieke weigeringsgronden voorkomen die gelden op dat specifieke deelterrein.

Het derde lid spreekt voor zich en is van toepassing op waarderingssubsidies (zie het algemene deel op pagina 3 en de toelichting bij artikel 2.11 van deze verordening).

Artikel 2.6 Verplichting tot voeren administratie

In dit artikel staat een aantal algemene administratieve verplichtingen voor instellingen waaraan subsidie is verleend. Voor wat verstaan moet worden onder een zodanig ingerichte administratie dat een getrouw en inzichtelijk beeld ontstaat van de ondernomen activiteiten en financiële positie, wordt verwezen naar artikel 2:10 van het Burgerlijk Wetboek. Er dienen afdoende boeken, bescheiden of andere gegevensdragers te zijn alsmede een balans en staat van baten en lasten.

In het derde lid is bepaald dat het boekjaar van een subsidieontvanger gelijk moet zijn aan het kalenderjaar. Sommige subsidieontvangers hanteren een ander boekjaar dan het kalenderjaar. Het is voor deze subsidieontvangers hierdoor moeilijk om op tijd de jaarstukken in te dienen. De subsidieontvanger vraagt of ontvangt subsidie en het is dan ook redelijk dat de gemeente verlangt dat de aanvrager/subsidieontvanger zich aanpast aan de regels en termijnen van de gemeente, en niet omgekeerd. Desondanks is elders in deze verordening (artikel 1.5, vierde lid) opgenomen dat het college kan afwijken en kan besluiten dat het boekjaar niet gelijk hoeft te lopen met een kalenderjaar. Denkbaar is dat wijziging van het boekjaar aan de zijde van de subsidieontvanger onredelijk veel consequenties met zich meebrengt.

Artikel 2.7 Reserves en voorzieningen

Reserves maken onderdeel uit van het eigen vermogen van een instelling. De instelling heeft de vrijheid hierover te beschikken. Ze worden gevormd uit de exploitatieoverschotten die zich in enig jaar voor kunnen doen.

Voor bestemmingsreserves en voorzieningen geldt dat ze expliciet in een financieel plan moeten zijn vastgelegd. Een bestemmingsreserve is een specifieke reserve voor een te voren benoemde bestemming. Een voorziening wordt gevormd met het oog op toekomstige verplichtingen. Met voorzieningen worden toekomstige risico’s afgedekt zoals reorganisatiekosten, belastingverplichtingen, schadeclaims, en dergelijke. Voor zover reëel is het vormen van bestemmingreserve en voorzieningen toegestaan.

Algemene reserves zijn vrij besteedbaar en kunnen gebruikt worden om eventuele (onvoorziene) bedrijfsrisico’s op te vangen. Algemene reserves horen ook tot het eigen vermogen van de instelling. Voor het vormen van algemene reserves zijn geen regels opgenomen.

Gesubsidieerde instellingen moeten voldoende vrijheid van handelen hebben om bedrijfsmatig te kunnen werken. Een positief resultaat direct en volledig afromen kan niet alleen ervaren worden als ‘afstraffing’ van efficiënte bedrijfsvoering, maar het ontneemt de instelling bovendien de mogelijkheid reserves op te bouwen voor een periode waarin financiële tegenvallers zich voordoen. Bovendien kan het direct en volledig afromen er gemakkelijk toe leiden dat aan het eind van een begrotingsjaar uitgaven gedaan worden die niet direct noodzakelijk zijn.

Wel moet worden voorkomen dat instellingen de gelegenheid geboden wordt om gemeenschapgelden te gaan gebruiken voor bovenmatige reservevorming (eigen vermogen). Op de vraag wanneer algemene reserves bovenmatig zijn is geen eenduidig antwoord te geven. Wat voor de ene instelling bovenmatig is, hoeft dat voor een andere niet te zijn. Daarom moet per geval worden bekeken of de algemene reserves bovenmatig zijn. Indien er sprake is van bovenmatige reservevorming, kan de subsidie worden afgewezen op grond van het bepaalde in artikel 2.5, eerste lid onder b van deze verordening.

Voor alle duidelijkheid nog het volgende. Het derde lid van dit artikel spreekt over het stellen van beperkende voorwaarden aan het vormen van bestemmingsreserves en voorzieningen. Het gaat daarbij met name over de hoogte van beide componenten.

Artikel 2.8 Algemene en bijzondere verplichtingen

Het is van belang dat het college tijdig geïnformeerd wordt over feiten en omstandigheden die van invloed zijn of kunnen zijn op de uitvoering van de activiteiten en de naleving van de subsidieverplichtingen. Een subsidieontvanger is altijd verplicht de in dit artikel genoemde feiten en omstandigheden te melden. Onderdeel c van het eerste lid heeft overigens alleen betrekking op instellingen.

Artikel 2.9 Overige aan de verlening verbonden verplichtingen

Artikel 4:37 van de Awb bevat een overzicht van verplichtingen die het bestuursorgaan kan opleggen. Diverse verplichtingen zijn hiertoe in de verordening opgenomen. Op grond van artikel 4:38 van de Awb kan het bestuursorgaan ook andere verplichtingen aan de subsidieverlening verbinden die strekken tot verwezenlijking van het doel van de subsidie. Artikel 4:39 bepaalt dat ook niet-doelgebonden verplichtingen kunnen worden opgenomen mits daarin is voorzien bij wettelijk voorschrift. Om deze mogelijkheid te hebben is dit artikel in de verordening opgenomen. Overigens moeten niet-doelgebonden verplichtingen wel enig verband houden met de gesubsidieerde activiteit. In de toelichting op de Awb wordt als voorbeeld genoemd dat van een gesubsidieerde welzijnsinstelling of een museum nog wel kan worden geëist dat de eigen activiteiten waar mogelijk op milieuvriendelijke wijze worden verricht, maar niet dat wordt meegewerkt aan het verspreiden van folders over het milieubeleid van het subsidiërende bestuursorgaan.

Artikel 2.10 Voorschotten

In artikel 4:54 van de Awb is bepaald dat voorschotten kunnen worden verleend, mits dit bij wettelijk voorschrift of bij de subsidieverlening is bepaald. Artikel 2.10 legt deze mogelijkheid in de verordening vast en geeft de bevoegdheid tot bevoorschotting aan het college. Voorschotverlening is naast subsidieverlening en subsidievaststelling één van de drie beschikkingen die de Awb noemt. De beschikking dient het bedrag van het voorschot te vermelden, dan wel de wijze waarop dit bedrag wordt bepaald (artikel 4:54 lid 2). Tegen deze beschikking kan de subsidieontvanger in bezwaar gaan. Om de last van eventuele bezwaarschriftprocedures te beperken, is het zinvol de beschikking tot voorschotverlening te combineren met de beschikking tot subsidieverlening. In deze zin is ook het eerste lid van artikel 2.10 verwoord.

Er is uitdrukkelijk gekozen voor een voorschotmogelijkheid tot 100%. Hier dient echter terughoudend mee te worden omgegaan om de subsidieontvangers aan te sporen bij de aanvraag tot vaststelling de bijbehorende gegevens in te dienen, omdat men anders het risico loopt niet het in totaal verleende bedrag te ontvangen. Een voorschot van 90% komt hieraan tegemoet. Daarnaast hoeft in geval van lagere vaststelling van de subsidie niet steeds tot terugvordering te worden overgegaan, omdat het terug te vorderen bedrag niet altijd zal uitkomen boven de 10% van het - nog te betalen - subsidiebedrag. Indien het echter een subsidieontvanger betreft die telkens aan zijn verplichtingen voldoet, is genoemde aansporing niet nodig. Ook bij subsidie tot maximaal € 5.000,-- is het niet opportuun om geen voorschot tot 100% te verlenen omdat in beginsel bij die subsidies geen financiële verplichtingen worden gesteld (zie artikel 2.2 van de verordening).

Artikel 2.11 Waarderingssubsidies

Het college beslist over waarderingssubsidies. Deze bevoegdheid vloeit al voort uit het bepaalde in artikel 1.5 van deze verordening.

Het eerste lid biedt het college de mogelijkheid om een waarderingssubsidie vast te stellen zonder voorafgaand verleningsbesluit. In de laatste alinea op pagina 3 van deze toelichting is al aangegeven dat artikel 4:43 Awb de ruimte biedt om met één subsidiebesluit te volstaan en dat deze mogelijkheid kan worden geboden bij waarderingssubsidies. Kortheidshalve zij hier naar verwezen. Men dient er overigens op bedacht te zijn dat bij vaststelling zonder voorafgaand verleningsbesluit het bepaalde in de artikelen 4:32, 4:35, tweede lid, 4:38 en 4:39 Awb van overeenkomstige toepassing is (zie artikel 4:43, tweede lid, Awb).

In het eerste lid van dit artikel is overigens bewust gekozen voor een ‘kan’-bepaling en niet voor het begrip ‘worden’. Dit vanwege het feit dat in Helmond ook structurele waarderingssubsidies worden verstrekt, waarbij het gewenst kan zijn om een ‘vinger aan de pols te houden’.

Uit het tweede lid volgt dat het college bij besluit kan bepalen dat deze verordening slechts gedeeltelijk van toepassing is. De tweede volzin betreft de toepassing van nadere regels en beleidsregels. De gedachte achter deze bepaling is dat het vanuit het oogpunt van administratieve en bestuurlijke lastenverlichting niet zinvol en efficiënt wordt geacht om het uitgebreide regime van de ASV en onderliggende regelgeving in zijn totaliteit van toepassing te laten zijn op subsidies waar geen contraprestaties gelden en waar in de regel relatief geringe bedragen mee gemoeid zijn. Hierbij kan worden gedacht aan het tijdstip van indiening van de aanvraag, het verplicht gebruik maken van een aanvraagformulier, het overleggen van gegevens en bescheiden en financiële verantwoording achteraf.

Hoofdstuk 3 Subsidievaststelling

Artikel 3.1 De aanvraag tot subsidieverlening

In het eerste lid is bepaald is dat binnen dertien weken na afloop van de activiteiten of het tijdvak waarover de subsidie is verleend, een aanvraag tot vaststelling moet worden ingediend. Daarbij moet ingevolge het tweede lid gebruik worden gemaakt van een door het college vastgesteld formulier. Dit om te voorkomen dat steeds heen en weer wordt gecorrespondeerd over de te overleggen gegevens.

Uiteraard hoeft geen aanvraag te worden ingediend als bij overeenkomst of bij de beschikking tot subsidieverlening anders is bepaald. Het kan namelijk voorkomen dat bij de subsidieverlening al duidelijk is hoe hoog de subsidievaststelling zal zijn en dat financieel onderzoek na afloop van de activiteit niets op zal leveren. Het is dan onnodige extra administratieve balast zowel aan de zijde van de subsidieontvanger als aan de zijde van het ambtelijk apparaat om toch nog een aanvraag om subsidievaststelling in te dienen. Bovendien wordt bij subsidies tot maximaal € 5.000,-- in beginsel geen financiële verantwoording verlangd en kan het opportuun zijn om geen aanvraag tot subsidievaststelling in te laten dienen.

De gegevens die nodig zijn om een aanvraag tot vaststelling inhoudelijk te beoordelen moeten worden overgelegd. In de regel kan worden volstaan met de in het derde tot en met het vijfde lid genoemde gegevens. In geval van subsidies van € 75.000,-- of meer, is de subsidieontvanger verplicht een goedkeurende accountantsverklaring te overleggen. Een dergelijke accountantsverklaring omvat normaal gesproken ook een beoordeling van de accountant omtrent de rechtmatige besteding van de subsidiegelden. Bij het bepalen van de hoogte van de subsidies mag huur die aan de gemeente wordt betaald buiten beschouwing blijven.

Bij subsidies die maximaal € 5.000,-- bedragen worden geen financiële verantwoordingsverplichtingen geëist (zevende lid). Door invoeging van het achtste lid is het wel mogelijk om steekproefsgewijze controle uit te oefenen. Hiermee kan misbruik en oneigenlijk gebruik van gemeentelijke subsidiegelden worden opgespoord en tegengegaan.

Artikel 3.2 Het besluit tot subsidievaststelling

Het college neemt binnen acht weken na ontvangst van de volledige aanvraag een besluit. Nadrukkelijk is opgenomen dat de termijn een aanvang neemt na ontvangst van de volledige aanvraag. Indien een aanvraag niet volledig is vangt de termijn pas aan na ontvangst van de ontbrekende gegevens.

Artikel 3.3 Meldingsplicht

In artikel 4:46 Awb en artikel 4:49 Awb wordt bepaald wanneer respectievelijk een subsidie lager kan worden vastgesteld dan wel na vaststelling met terugwerkende kracht kan worden gewijzigd of ingetrokken. In artikel 3.3 van deze verordening is opgenomen dat de subsidieontvanger op eigen initiatief melding maakt van omstandigheden die kunnen leiden tot toepassing van die artikelen. Het gaat om de volgende omstandigheden:

- -

de activiteiten hebben niet of niet geheel plaatsgevonden;

- -

de subsidieontvanger heeft zich voor of na de subsidievaststelling niet aan zijn verplichtingen gehouden;

- -

verstrekking van onjuiste of onvolledige gegevens;

- -

de subsidieverlening of subsidievaststelling is onjuist en de subsidieontvanger behoorde dit te weten;

- -

feiten en omstandigheden die van invloed zijn op de subsidievaststelling en die bij de beschikking nog niet bekend waren.

Hoofdstuk 4 Overige bepalingen en overgangsrecht

Artikel 4.1 Aanmelding Staatssteun

Op grond van het Europese recht kan het verlenen van een subsidie worden aangemerkt als het verlenen van steun. Het verstrekken van staatssteun is niet geoorloofd als het leidt tot een verstoring van de concurrentie die het gemeenschappelijk handelsverkeer ongunstig beïnvloedt. Steunmaatregelen die als steun kunnen worden beschouwd moeten van tevoren worden aangemeld bij de Europese Commissie. Uit artikel 87 EG-Verdrag blijkt wanneer sprake is van staatssteun.

Artikel 4.2 De-minimisregeling

Onder bepaalde omstandigheden mag een overheid wel steun verlenen en hoeft deze steun (bijvoorbeeld in de vorm van een subsidie) niet te worden aangemeld bij de Europese Commissie. Eén van deze omstandigheden is het verlenen van steun onder de zogenaamde de-minimisverordening (Verordening EG nr. 69/2001). Om te waarborgen dat subsidieverlening door de gemeente Helmond aan de regels over de-minimis-steun voldoet, zijn in dit hoofdstuk twee artikelen met betrekking tot steun opgenomen.

Artikel 4.3 Vermogensvorming