Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR624888

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR624888/1

Treasurystatuut gemeente Waddinxveen 2016

Geldend van 24-02-2016 t/m heden

Intitulé

Treasurystatuut gemeente Waddinxveen 20161. Inleiding

Op 20 januari 2016 heeft de raad ingestemd met een geamendeerd voorstel tot het vaststellen van de Verordening tot 1e wijziging van de Financiële verordening gemeente Waddinxveen 2015, die een gevolg is van de garantstellingen voor twee hergefinancierde geldleningen GEM C.V. Triangel. De gevolgen van deze wijziging zijn ook verwerkt in het Treasurystatuut gemeente Waddinxveen 2016. De wijzigingen in dit statuut hebben grotendeels betrekking op art. 5.3. Leningen en garantstellingen van dit statuut.

In de Gemeentewet en de Wet Financiering decentrale overheden (Fido) zijn de kaders gesteld voor een verantwoorde, prudente en professionele inrichting en uitvoering van de Treasuryfunctie van decentrale overheden. De Treasuryfunctie wordt hierbij gedefinieerd als:

Het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s.

De gemeente Waddinxveen onderkent het belang van een verantwoord en adequaat beheer van haar financiële middelen. Zij wenst haar activiteiten op het gebied van treasury op een transparant en beheersbare wijze in te richten.

Naast dit Treasurystatuut neemt de gemeente jaarlijks een financieringsparagraaf op in zowel de begroting als in de jaarstukken. Hierin worden de specifieke beleidsvoornemens respectievelijk de uitvoering van het beleid op het gebied van treasury beschreven. In de tussenrapportages (1e en 2e Burap) vindt de tussentijdse verslaglegging plaats.

In dit Treasurystatuut is rekening gehouden met de formele kaders, die zijn vastgelegd in o.a. de Gemeentewet (zie voorgaand), de Wet Fido, de Regeling uitzettingen en derivaten decentrale overheden (Ruddo), de Uitvoeringsregeling financiering decentrale overheden en de Wet Schatkistbankieren.

De Wet Schatkistbankieren is op 15 december 2013 van kracht geworden met daarbij een ministeriële regeling. Onderdeel van die regeling is de rekening-courantovereenkomst die iedere decentrale overheid krijgt met de Staat der Nederlanden. De regeling bevat verder onder meer de verplichting voor decentrale overheden een tussenrekening te openen bij één of meerdere banken, zodat aan de verplichting tot deelname aan schatkistbankieren kan worden voldaan. De gemeente Waddinxveen voldoet hieraan. De wet verplicht alle decentrale overheden om hun overtollige (liquide) middelen boven een bepaald drempelbedrag aan te houden in de schatkist. Het drempelbedrag voor de gemeente Waddinxveen is bepaald op 0,75% van het begrotingstotaal, waarbij het drempelbedrag minimaal € 250.000 bedraagt en het begrotingstotaal kleiner of gelijk aan € 500 miljoen moet zijn. Het woord ‘overtollig’ verwijst naar alle middelen die decentrale overheden niet onmiddellijk nodig hebben voor de publieke taak. Een decentrale overheid behoudt, op basis van de Wet Fido, de mogelijkheid om leningen te verstrekken en uitzettingen te verrichten uit hoofde van de publieke taak. Deelname aan schatkistbankieren verandert daar niets aan.

In het Treasurystatuut worden allereerst het begrippenkader en de doelstellingen en uitgangspunten van de Treasuryfunctie van de gemeente geformuleerd. Deze worden vervolgens geconcretiseerd voor de verschillende deelgebieden van Treasury: kasbeheer, concernfinanciering en risicobeheer. Tot slot komen de administratieve organisatie en interne controle van de Treasuryfunctie aan de orde.

2. Begrippenkader en doelstellingen/uitgangspunten Treasurystatuut

2.1 Begrippenkader

Artikel 1.

In dit statuut wordt verstaan onder:

|

- Derivaten |

Financiële instrumenten die hun bestaan ontlenen aan een bepaalde onderliggende waarde. De onderliggende waarden kunnen financiële producten, zoals leningen en obligaties zijn. Derivaten worden onder andere gebruikt om renterisico’s te sturen en financieringskosten te minimaliseren; |

|

- EER |

Europese Economische Ruimte (bestaande uit de landen van de Europese Unie aangevuld met Noorwegen, IJsland en Liechtenstein); |

|

- Financiering |

Het aantrekken van benodigde financiële middelen in de vorm van vreemd vermogen. Dit kan zijn daggeld, kasgeldleningen, kredietlimiet op rekening courant en onderhandse leningen; |

|

- Geldstromenbeheer |

Al die activiteiten die nodig zijn om liquiditeiten te transfereren zowel binnen de gemeentelijke organisatie zelf als tussen de organisatie en derden (betalingsverkeer); |

|

- Liquiditeitenbeheer |

Het aantrekken en uitzetten van middelen voor een periode tot één jaar; |

|

- Liquiditeitenplanning |

Een gestructureerd overzicht van de toekomstige inkomsten en uitgaven ingedeeld naar aard en tijdseenheid; |

|

- Prudent |

Zorgvuldigheid en behoedzaamheid van optreden bij het uitzetten van middelen en het afsluiten van derivaten. Er is sprake van een prudent karakter wanneer in ieder geval aan twee aspecten is voldaan, te weten kredietwaardigheid van de tegenpartij en een beperkt marktrisico; |

|

- Rating |

Taxatie van de kredietwaardigheid van een financiële onderneming of een land, bepaald door een ratingbureau; |

|

- Publieke taak |

Volgens de Wetenschappelijke Raad voor het Regeringsbeleid (WRR) is er sprake van een publieke taak als de behartiging van een maatschappelijk belang anders (bijvoorbeeld spontaan via de markt) niet goed tot zijn recht komt. |

|

- Rentetypische looptijd |

Het tijdsinterval gedurende de looptijd van een geldlening, waarin op basis van de geldleningsvoorwaarden sprake is van een constante rentevergoeding, die door de verstrekker van de geldlening niet kan worden beïnvloed; |

|

- Saldobeheer |

Het beheer van de dagelijkse saldi op de rekeningen; |

|

- Uitzetting |

Het tijdelijk toevertrouwen van liquiditeiten aan derden tegen vooraf overeengekomen condities en bedingen. Kortlopende uitzettingen hebben betrekking op een periode tot één jaar en langlopende uitzettingen hebben betrekking op een periode van één jaar of langer; |

|

- Zero balancing |

Het schatkistbankieren is gebaseerd op het principe van zero-balancing. Zero-balancing betekent het afromen van het saldo op een bankrekening ten gunste van de rekening-courant die een decentrale overheid heeft bij de schatkist dan wel het aanvullen van een bankrekening ten laste van de rekening-courant die een decentrale overheid heeft bij de schatkist. Zero-balancing leidt ertoe dat het saldo op de bankrekening aan het einde van de dag altijd nul is. |

2.2 Doelstellingen en uitgangspunten

2.2.1 Algemene doelstellingen van de Treasuryfunctie

Artikel 2.

Het Treasurybeleid is gericht op het minimaliseren van de financiële risico’s en binnen de geldende kaders een zo optimaal mogelijk rendement behalen. De Treasuryfunctie van de gemeente dient tot:

- 1.

Het verzekeren van duurzame toegang tot financiële markten tegen de scherpst mogelijke condities;

- 2.

Het beschermen van gemeentelijke vermogens- en (rente-)resultaten tegen ongewenste financiële risico’s zoals renterisico’s, koersrisico’s, kredietrisico’s, liquiditeitsrisico’s en valutarisico’s;

- 3.

Het minimaliseren van de interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities;

- 4.

Het optimaliseren van de renteresultaten binnen de kaders van de Wet Fido respectievelijk de limieten en richtlijnen van dit statuut;

- 5.

Het waarborgen dat de taken en verantwoordelijkheden op het gebied van Treasury duidelijk worden geregeld en schriftelijk vastgelegd.

Toelichting:

Het Treasurybeleid is onderdeel van het algemene financiële beleid van de gemeente Waddinxveen. Het Treasurybeleid van de gemeente kent een risicomijdende, duurzame en maatschappelijk verantwoorde strategie welke past binnen de kaders van de hogere regelgeving. Bij de uitvoering van de Treasuryfunctie worden de volgende algemene doelstellingen in acht genomen.

Continue toegang tot financiële markten

Ten eerste dient de Treasurer ervoor te zorgen dat de gemeente continue toegang heeft tot de financiële markten tegen acceptabele condities. De Treasurer dient te waarborgen dat de gemeente continu in staat is de voor haar activiteiten benodigde middelen aan te trekken c.q. haar overtollige middelen uit te zetten op de financiële markten (bijvoorbeeld bij banken). De condities die daarbij worden bedongen dienen, in het licht van de op het betreffende moment gebruikelijke condities zo scherp mogelijk maar tenminste marktconform te zijn.

Minimalisatie van risico’s

Ten tweede dient de Treasurer de risico’s tegen acceptabele condities te beperken. De financiële risico’s die de gemeente loopt zijn renterisico’s, kredietrisico’s, koersrisico’s, valutarisico’s en (interne) liquiditeitsrisico’s. In de artikelen 6.1 tot en met 6.5 van dit statuut wordt aangegeven op welke wijze dit wordt gewaarborgd.

Minimalisatie van kosten

Ten derde dient de Treasurer de kosten bij het beheren van de geldstromen en de financiële posities te minimaliseren. Deze kosten bestaan o.a. uit rentekosten, provisies en kosten van het betalingsverkeer. Het is de taak van de Treasurer het beheer zo efficiënt mogelijk uit te voeren.

Optimalisatie renteresultaat

Tot slot streeft de Treasurer er naar om de renteresultaten te optimaliseren. Dit betekent dat gestreefd wordt naar zo hoog mogelijke renteopbrengsten c.q. zo laag mogelijke rentekosten. Dit zonder daarbij meer dan normale risico’s te lopen. De prioriteiten van de Treasuryfunctie liggen in eerste instantie bij het beheersen en beperken van financiële risico’s; de Treasuryfunctie is immers een zogeheten servicecenter en géén winstgerichte entiteit of profit center.

Waarborgen van taken en verantwoordelijkheden

De aanzienlijke risico’s binnen de Treasuryfunctie vragen om een gedegen beheersing van de geldstromen. Het is daarom van belang om taken en verantwoordelijkheden van Raad, College van B&W en ambtelijke organisatie eenduidig te regelen

- -

De Raad heeft een kaderstellende en controlerende functie. Ten aanzien van het treasurybeleid gaat het hierbij om de vaststelling van de financiële verordening ex art. 212 gemeentewet inclusief de uitgangspunten van het Treasurybeleid, zoals verder uitgewerkt in dit Treasurystatuut.

- -

Het College van B&W is verantwoordelijk voor de dagelijkse Treasurypraktijk. Daarbij heeft zij een initiërende rol en zorgt zij voor de beleidsmatige inkadering van de Treasuryfunctie binnen de vigerende kaders van landelijke- en gemeentelijke wet-/regelgeving. Onderdeel daarvan is het vaststellen van nadere uitvoeringsregels, zoals uitvoeringsregels voor het geldstromenbeheer, leningvoorwaarden e.d. Het Treasurystatuut is hiervan de resultante.

- -

Op ambtelijk niveau wordt zorg gedragen voor de uitvoering van de Treasuryfunctie binnen de door het bestuur (Raad en College) vastgestelde beleidsmatige kaders.

2.2.2 Algemene uitgangspunten bij de Treasuryfunctie

Artikel 3.

Het Treasurybeleid wordt uitgevoerd binnen de volgende algemene randvoorwaarden:

- 1.

Het aangaan van leningen, het uitzetten van middelen en het verlenen van garanties zijn alleen toegestaan in het kader van de uitoefening van de publieke taak;

- 2.

Uitzettingen hebben een prudent karakter en zijn niet gericht op het genereren van inkomsten door het aangaan van meer dan normale risico’s;

- 3.

Financiering met externe financieringsmiddelen wordt zoveel mogelijk beperkt door primair de beschikbare interne financieringsmiddelen (eigen vermogen en voorzieningen) te gebruiken teneinde de renterisico’s en het renteresultaat te optimaliseren;

- 4.

Er worden geen financieringen aangegaan met het enkele doel het aangetrokken geld tegen een hoger rendement weg te zetten;

- 5.

Het gebruik van derivaten is niet toegestaan.

Toelichting:

De Wet Fido en de daarbij behorende regelingen stellen expliciet enkele kwalitatieve eisen aan de Treasuryfunctie van decentrale overheden. Deze eisen hebben betrekking op de beheersing van risico’s en komen samen in twee belangrijke randvoorwaarden namelijk; het prudente karakter en de publieke taak die gediend moet worden.

Publieke taak

De Wet Fido geeft (in artikel 2, lid 1) aan dat het aangaan van leningen, het uitzetten van middelen en ook het verlenen van waarborgen en garanties uitsluitend zijn toegestaan voor de uitoefening van de publieke taak. Een gemeente kan – gemotiveerd en transparant – in principe zelf bepalen wat onder de publieke taak moet worden verstaan. De vraag wat wel of niet tot de publieke taak gerekend mag worden kent wel een spanningsveld. Is het verstrekken van een lening aan een sportvereniging bijvoorbeeld een publieke taak? Of het via het Stimuleringsfonds volkshuisvesting verstrekken van zogenoemde startersleningen?

Prudent karakter

De Wet Fido geeft (in artikel 2a, lid 2) aan dat bij het uitzetten van (tijdelijk) overtollige liquiditeiten en bij het gebruik van financiële derivaten sprake dient te zijn van prudent beheer. De Ruddo bevat een uitwerking van de Wet Fido op dit punt en stelt randvoorwaarden ten aanzien van uitzettingen en het gebruik van derivaten. Uitzettingen vallen onder de Wet Schatkistbankieren. Omdat overtollige middelen volgens de Wet Schatkistbankieren nagenoeg alleen maar in ’s Rijks schatkist mogen worden aangehouden en het gebruik van derivaten, volgens artikel 15 van de Financiële verordening gemeente Waddinxveen 2015 (incl. 1ewijziging), niet is toegestaan is er ten allen tijde sprake van prudent beheer.

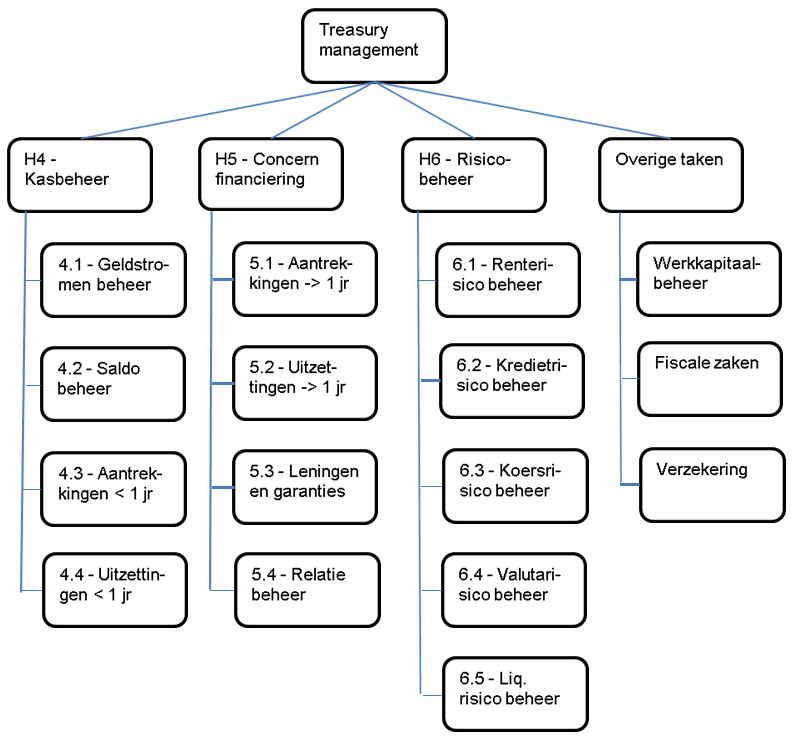

3. Functies binnen Treasurystructuur

Binnen de Treasurystructuur zijn een viertal functies te onderscheiden. Deze functies zijn in onderstaand schema in één oogopslag in beeld gebracht. De opbouw van dit Treasurystatuut kent dezelfde indeling naar functies, waarvoor verwijzingen naar hoofdstukken en paragrafen zijn opgenomen. Op de functie Overige taken wordt niet verder ingegaan aangezien dit buiten de werking van het Treasurystatuut valt.

Hoofdstuk 4 ‘Kasbeheer’ omvat het beheer van dagelijkse kasoverschotten en – tekorten, maar ook de financiering korter dan 1 jaar. In hoofdstuk 5 ‘Concernfinanciering’ worden de randvoorwaarden gegeven voor de financiering, aantrekkingen en uitzettingen met een looptijd gelijk of langer dan één jaar. Hoofdstuk 6 ‘Risicobeheer’ geeft beheersmaatregelen die dienen ter afdekking van risico’s op zowel de korte als lange financiering.

4. Kasbeheer < 1 jaar)

Kasbeheer omvat alle activiteiten die verband houden met de optimalisatie van financiële stromen tussen de gemeente, de bank en derden op de korte termijn. We onderscheiden daarbij geldstromenbeheer, saldobeheer en liquiditeitenbeheer.

4.1 Geldstromen beheer

Artikel 4.1

-

1. Het liquiditeitsgebruik wordt beperkt door de geldstromen op concernniveau op elkaar en op de liquiditeitsplanning af te stemmen;

-

2. Er wordt op toegezien dat de liquiditeitspositie voldoende is om te garanderen dat de verplichtingen van de gemeente tijdig worden nagekomen;

-

3. Het betalingsverkeer wordt zoveel als mogelijk elektronisch uitgevoerd bij één bank.

Toelichting:

Geldstromenbeheer omvat al die activiteiten die nodig zijn om liquiditeiten te transfereren zowel binnen de gemeente als tussen de gemeente en derden (betalingsverkeer). Een actief beheer van geldstromen en posities op bankrekeningen kan besparingen opleveren.

Beperken interne beheerskosten

Voor een efficiënt betalingsverkeer stemt de Treasurer van de gemeente Waddinxveen geldstromen op elkaar af door de betalingsdata of uitgaande geldstromen af te stemmen op verwachte ontvangsten. Hiermee wordt voorkomen dat de gemeente renteverlies zal leiden door het tijdelijk aantrekken van middelen of het onttrekken van middelen aan de uitzettingenportefeuille om betalingen te kunnen financieren.

Beperken externe verwerkingskosten

Om de externe verwerkingskosten van geldstromen te beperken laat de gemeente Waddinxveen haar betalingsverkeer zoveel als mogelijk door één bank uitvoeren. Dit heeft als voordeel dat de kosten van het overboeken van middelen tussen verschillende banken wordt beperkt. Tevens wordt de uitvoering van de Wet Schatkistbankieren hierdoor vereenvoudigd.

4.2 Saldo- en liquiditeitenbeheer

Artikel 4.2

Voor het saldobeheer en het liquiditeitenbeheer gelden de volgende uitgangspunten:

- 1.

De gemeente streeft naar concentratie van de liquiditeiten binnen één rentecompensatiecircuit bij de bank met de gunstigste condities;

- 2.

De gemeente streeft naar het optimaliseren van de gemiddelde debiteuren- en crediteurentermijn (binnen de wettelijke regels);

- 3.

Indien een liquiditeitsbehoefte ontstaat kan de gemeente kortlopende middelen aantrekken. Hierbij worden de bepalingen betreffende de kasgeldlimiet zoals vastgelegd in artikel 6.1. in acht genomen;

- 4.

De gemeente hanteert het principe van integrale financiering.

Toelichting:

Saldobeheer

Omdat de rentecondities op de rekening courant onvoldoende aantrekkelijk zijn is het van belang om geen hoge saldi op deze bankrekeningen aan te houden. Het zo optimaal sturen op dagelijkse kasoverschotten en -tekorten, met als uitgangspunt het minimaliseren van de rentekosten en het maximaliseren van de rentebaten is dé doelstelling van saldobeheer.

Rentecompensatiecircuit

Om het saldobeheer zo efficiënt mogelijk te organiseren wordt het aantal banken en bankrekeningen zoveel mogelijk beperkt. De verschillende bankrekeningen die worden aangehouden bij een bepaalde bank worden zoveel mogelijk ondergebracht in een zogenaamd rentecompensatiecircuit. In die situatie worden de aangehouden posities op de verschillende bankrekeningen gesaldeerd weergegeven op de concernrekening. Hierdoor zal het beheer van de diverse bankrekeningen beperkt blijven tot de hoofdrekening.

Liquiditeitenbeheer

Het liquiditeitenbeheer tracht door middel van het opstellen van een prognose van de verwachte in- en uitgaande geldstromen (de liquiditeitsplanning) de financieringsbehoefte tot de periode van 1 jaar inzichtelijk te maken. Dit gebeurt om de minimale liquiditeitspositie te kunnen vaststellen teneinde op elk willekeurig tijdstip aan de behoefte aan geldmiddelen te kunnen voldoen en tevens het renteresultaat te kunnen optimaliseren. Met deze renteoptimalisatie wordt bedoeld dat tijdelijke tekorten (korter dan één jaar) worden opgevangen door geld aan te trekken tegen minimale kosten en dat tijdelijke overschotten tegen maximale opbrengsten en met minimale risico’s worden uitgezet.

Integrale financiering

Bij alle vormen van financiering moet het uitgangspunt zijn dat niet eerder wordt geleend dan dat de financiële middelen daadwerkelijk benodigd zijn. In de gemeente Waddinxveen wordt uitgegaan van integrale financiering en komt projectfinanciering niet voor.

4.3 Aantrekkingen < 1 jaar

Artikel 4.3

-

1. De algemene uitgangspunten van art. 3, de ondernemingseisen van art 5.4 en de specifieke risicobepalingen in hfd. 6 worden in acht genomen bij het aantrekken van financieringen < 1 jaar;

-

2. Toegestane instrumenten bij het aantrekken van kortlopende financieringsmiddelen zijn daggeld, kasgeldleningen en kredietlimiet op rekening courant;

-

3. Er worden offertes opgevraagd bij minimaal drie financiële ondernemingen/tussenpersonen alvorens middelen worden aangetrokken met een looptijd korter dan één jaar. Deze offertes worden schriftelijke vastgelegd.

Toelichting:

Offertes

Het aanvragen van offertes is opnieuw bevestigd in de Financiële verordening 2015 (incl. 1e wijziging).

4.4 Uitzettingen < 1 jaar

Artikel 4.4

-

1. Bij het uitzetten van gelden voor een periode korter dan 1 jaar gelden de wettelijke regels zoals die voor het schatkistbankieren in de wet zijn vastgelegd.

Toelichting:

Dit artikel is een gevolg van de Wet Schatkistbankieren die op 15 december 2013 van kracht is geworden.

5. Concernfinanciering (gelijk of > 1 jaar)

De financiering van de gemeente wordt ook wel concernfinanciering genoemd en is een van de primaire taken van de Treasuryfunctie. Doelstellingen zijn het bepalen van de lange termijn financieringsbehoefte en het optimaliseren van het renteresultaat op bestaande en geprognosticeerde liquiditeitsposities. De Treasurer zal zich een beeld moeten vormen van de wensen van de vermogensmarkt en daarop moeten inspelen. Dit kan door bepalen van een financiële strategie waardoor de financierbaarheid van de gemeente optimaal is en die wordt zichtbaar gemaakt in de paragraaf financiering.

5.1 Aantrekkingen gelijk of > 1 jaar

Artikel 5.1

-

1. De algemene uitgangspunten van art. 3, de ondernemingseisen van art 5.4 en de specifieke risicobepalingen in hfd. 6 worden in acht genomen bij het aantrekken van financieringen gelijk of > 1 jaar;

-

2. Toegestane instrumenten bij het aantrekken van langlopende financieringsmiddelen zijn onderhandse leningen;

-

3. Er worden offertes opgevraagd bij minimaal drie financiële ondernemingen/tussenpersonen alvorens middelen worden aangetrokken met een looptijd gelijk aan of langer dan één jaar. Deze offertes worden schriftelijke vastgelegd.

Toelichting:

Offertes

Het aanvragen van offertes is opnieuw bevestigd in de Financiële verordening 2015 (incl. 1e wijziging).

5.2 Uitzettingen gelijk of > 1 jaar

Artikel 5.2

-

1. Bij het uitzetten van gelden voor een periode gelijk of > 1 jaar gelden de wettelijke regels zoals die voor het schatkistbankieren in de wet zijn vastgelegd.

Toelichting:

Dit artikel is een gevolg van de Wet Schatkistbankieren die op 15 december 2013 van kracht is geworden.

5.3 Leningen en garantstellingen

Artikel 5.3

Voor leningen en garantstellingen uit hoofde van de publieke taak gelden voor het College van B&W de volgende kaders:

- 1.

Het College hanteert een terughoudend beleid om leningen en garantstellingen uit hoofde van de publieke taak te verstrekken;

- 2.

Het College verstrekt uitsluitend garantstellingen uit hoofde van de publieke taak wanneer zij zich de behartiging van een maatschappelijk belang aantrekt op grond van de overtuiging dat dit belang anders niet goed tot zijn recht komt;

- 3.

Alvorens het College besluit tot het verstrekken van een lening of garantstelling aan een organisatie worden vooraf de financiële risico’s beoordeeld, worden aspecten van staatssteun onderzocht en wordt rekening gehouden met de mogelijke imageschade;

- 4.

Bij het afgeven van garantstellingen wordt gebruik gemaakt van waarborgfondsen, zoals het Waarborgfonds Sociale Woningbouw, het Waarborgfonds Sport en het Waarborgfonds Zorg. Indien geen beroep kan worden gedaan op een Waarborgfonds dan worden door de gemeente zoveel mogelijk zekerheden gevestigd;

- 5.

Het college besluit niet over het verstrekken van garantstellingen waarbij de gemeente direct moet betalen als de geldverstrekker daarom vraagt, dan nadat de raad is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen en

- 6.

Het College stelt binnen de kaders van dit artikel nadere regels vast voor de verstrekking van leningen en garantstellingen (uitvoeringsregeling). Verwezen wordt naar de Nota geldleningen u/g en borgstellingen Waddinxveen 2016.

Toelichting:

Gemeenten zijn, zeker in de huidige economische omstandigheden, zeer kredietwaardig. Zij vormen dan ook een gewilde partij om een garantstelling, borgstelling of financiering van te betrekken. Op grond van de Gemeentewet heeft het College de bevoegdheid om privaatrechtelijke rechtshandelingen aan te gaan, waaronder verstrekking van leningen, borgstellingen en garanties. Deze bevoegdheid van het College wil echter niet zeggen dat het College hierin geheel wordt vrijgelaten. In de Financiële verordening 2015 (incl. 1e wijziging) is vastgelegd dat het College van B&W indien mogelijk zekerheden moet bedingen (continuering bestaand beleid).

Garant- en borgstellingen

In dit Treasurystatuut wordt de term garantstelling gehanteerd. Hoewel de begrippen garant- en borgstellingen een zekerheid voor een geldverstrekker inhouden, betekenen ze niet precies hetzelfde. Bij een garantstelling moet de partij die garant staat direct betalen wanneer de geldverstrekker daarom vraagt. Bij een borgstelling hoeft dit pas wanneer de geldverstrekker eerst de hoofdschuldenaar heeft aangesproken en in gebreke gesteld. Garantstellingen waarbij de gemeente direct moet betalen als de geldverstrekker daarom vraagt moeten volgens de 1e wijziging van de Financiële verordening 2015 zoveel mogelijk worden voorkomen. Uitgangspunt is het verstrekken van garanties in de vorm van borgstellingen, waarbij eerst de hoofdschuldenaar door de geldverstrekker wordt aangesproken en dus in gebreke gesteld. Door geldverstrekkers worden de termen garantstelling en borgstelling niet altijd uniform gebruikt. Het is van belang hierop alert te zijn. Naar aanleiding van de 1e wijziging van de Financiële verordening 2015 is lid 5 aan artikel 5.3. van dit statuut toegevoegd, waarbij de term borgstelling is weggelaten aangezien de gemeente bij een borgstelling nooit direct hoeft te betalen als de geldverstrekker daarom vraagt.

Nadere regels

Op grond van de Wet Fido mag de gemeente alleen leningen, borgstellingen en garanties verstrekken voor de uitoefening van de publieke taak. Een goed beleid hiervoor is een leidraad voor het omgaan met bijbehorende verzoeken. Het College zal daarom nadere regels vaststellen voor de verstrekking van leningen en borgstellingen.

5.4 Relatiebeheer

Artikel 5.4

Het College beoogt het realiseren van gunstige c.q. marktconforme condities voor af te nemen financiële diensten. Hiervoor gelden de volgende uitgangspunten:

- 1.

Bankrelaties en hun bancaire condities worden ten minste eens in de vijf jaar beoordeeld;

- 2.

Bankrelaties dienen wat betreft hun kredietwaardigheid voor henzelf of voor door hen uitgegeven waardepapieren te kunnen aantonen dat zij over ten minste een rating uitstekende kwaliteit (high grade) beschikken, afgegeven door ten minste twee van de volgende erkende ratingbureaus: Moody’s, Standard & Poors of Fitch IBCA;

- 3.

Financiële ondernemingen dienen in landen met minimaal een rating uitstekende kwaliteit (high grade) gevestigd te zijn en onder Nederlands of anderszins EER-toezicht te vallen, zoals de Nederlansche Bank en de Verzekeringskamer;

- 4.

Tussenpersonen dienen geregistreerd te staan bij de Autoriteit Financiële Markten (AFM) en daarvan een vergunning als makelaar te hebben ontvangen.

Toelichting:

De gemeente beoogt met relatiebeheer het realiseren van gunstige c.q. marktconforme condities voor af te nemen financiële diensten. Ook worden eisen gesteld aan bankrelaties en financiële ondernemingen op het gebied van kredietwaardigheid.

6. Risicobeheer

Risicomanagement is het identificeren en beoordelen van risico’s en het vaststellen van beheersmaatregelen. Met beheersmaatregelen worden activiteiten bedoeld waarmee de kans van optreden of de gevolgen van risico’s worden beperkt c.q. voorkomen.

6.1 Renterisico beheer

Artikel 6.1

-

1. De wettelijke kasgeldlimiet, zoals bedoeld in artikel 1. onder f, van de Wet Fido wordt in principe niet overschreden;

-

2. Indien de gemeente voor het derde achtereenvolgende kwartaal de kasgeldlimiet toch overschrijdt dan stelt het College de Raad en de toezichthouder daarvan op de hoogte met een bijbehorend plan om binnen de kasgeldlimiet te komen;

-

3. De wettelijke renterisiconorm, zoals bedoeld in artikel 1. onder h, van de Wet Fido wordt in principe niet overschreden;

-

4. Indien de gemeente de renterisiconorm toch overschrijdt dan stelt het College de Raad en de toezichthouder daarvan op de hoogte in de Paragraaf financiering van de begroting voor het eerstvolgende begrotingsjaar en vraagt hiervoor ontheffing;

-

5. Nieuwe leningen worden afgestemd op de bestaande financiële positie en de liquiditeitsplanning;

-

6. De rentetypische looptijd en het renteniveau van de betreffende lening wordt zo veel mogelijk afgestemd op de actuele rentestand en de rentevisie;

-

7. De rentevisie van de gemeente wordt jaarlijks opgesteld op basis van de rentevisie van één of meerdere vooraanstaande financiële ondernemingen.

Toelichting:

Het renterisico is het gevaar dat veranderingen in de rentestructuur effect zal hebben op de resultaten van de gemeente. Het renterisico dient te worden afgedekt door het opbouwen van een evenwichtige leningenportefeuille in relatie tot de geldende rentestructuur en verwachtingen ten aanzien van de renteontwikkeling (herfinancieringsrisico). Een belangrijk uitgangspunt van de Wet Fido is het vermijden van grote fluctuaties in de rentelasten van openbare lichamen. Om renterisico’s zoveel als mogelijk te vermijden zijn maatregelen opgenomen in dit Treasurystatuut.

Kasgeldlimiet

Teneinde een grens te stellen aan korte financiering (met een rente typische looptijd < 1 jaar) is in de Wet Fido de kasgeldlimiet opgenomen. Juist voor korte financiering geldt dat het renterisico aanzienlijk kan zijn aangezien fluctuaties in de rente bij korte financiering direct een relatief grote invloed hebben op de rentelasten. De kasgeldlimiet wordt berekend als een percentage (8,5%) van het totaal van de jaarbegroting van de gemeente bij aanvang van het jaar (zie art. 3 en 4 van de Wet Fido en de Uitvoeringsregeling financiering decentrale overheden). Voor de kasgeldlimiet hoeft niet meer ieder kwartaal een rapportage aan de toezichthouder te worden ingezonden. De informatie over de kasgeldlimiet wordt opgenomen in de Paragraaf financiering in de begroting en de jaarstukken.

De Wet Fido geeft de gemeente de mogelijkheid om de kasgeldlimiet twee achtereenvolgende kwartalen te overschrijden. Indien de gemeente voor het derde achtereenvolgende kwartaal de kasgeldlimiet overschrijdt dan stelt het College de Raad en de toezichthouder daarvan op de hoogte. Hiertoe dient de gemeente een plan in waarin wordt aangegeven hoe ze opnieuw aan de kasgeldlimiet zal gaan voldoen. Zolang het plan niet door de toezichthouder is goedgekeurd of blijkt dat het plan niet ten uitvoer kan worden gebracht kan de toezichthouder een aanwijzing geven om alsnog een aangepast plan in te zenden en om maatregelen te treffen om te voldoen aan de kasgeldlimiet. Ook kan de toezichthouder bepalen dat toestemming is vereist voor het aangaan van nieuwe kortlopende leningen.

Renterisiconorm

De renterisiconorm is de kern van de door de wetgever beoogde risicobeheersing. De doelstelling achter deze norm is dat de gemeente haar langlopende financiering (met een rente typische looptijd gelijk of > 1 jaar) zo moet spreiden dat de renterisico’s gelijkmatig over de jaren worden gespreid. De renterisiconorm houdt in dat de jaarlijks verplichte aflossingen en renteherzieningen niet meer mogen bedragen dan 20% van het begrotingstotaal.

Bij de financiering is er als gevolg van de lage rentetarieven een voortdurende spanning tussen de kasgeldlimiet en de renterisiconorm. Er bestaat namelijk nog steeds een aanzienlijk verschil tussen rentetarieven voor vreemd vermogen met een korte en een lange looptijd. Dit betekent dat het aantrekkelijk is om het financieringstekort te financieren met kortlopend vreemd vermogen. Gezien de omvang van het financieringstekort in de gemeente Waddinxveen ontstaat er bij een looptijd van korter dan 1 jaar een conflict met de kasgeldlimiet en bij een looptijd gelijk of iets langer dan 1 jaar een conflict met de renterisiconorm. Geconcludeerd kan worden dat de Wet Fido niet voldoende aansluit op de huidige geldmarkt. Bij overschrijding van de renterisiconorm stelt het College de Raad en de toezichthouder daarvan op de hoogte in de Paragraaf financiering van de begroting voor het eerstvolgende begrotingsjaar en vraagt hiervoor ontheffing.

Liquiditeitsplanning

Door nieuwe leningen af te zetten tegen de liquiditeitsplanning wordt beoogd om middelen slechts te lenen gedurende de periode dat zij daadwerkelijk nodig zijn.

Rentevisie

Een rentevisie is een toekomstverwachting over de renteontwikkeling, op basis waarvan een financieringsbeleid wordt gevoerd. Ten behoeve van het ontwikkelen van een rentevisie wordt gebruik gemaakt van enkele gezaghebbende financiële ondernemingen, waaronder de huisbankier.

Schatkistbankieren

In dit artikel zijn de gevolgen van de Wet Schatkistbankieren voor uitzettingen verwerkt.

6.2 Kredietrisico beheer

Artikel 6.2

Niet van toepassing.

Toelichting:

Het kredietrisico heeft betrekking op de mogelijkheid dat een tegenpartij, waarbij uitzettingen, leningen of garanties uitstaan, failliet gaat waardoor de hoofdsom verloren gaat. De beperking van kredietrisico op garanties en leningen is geregeld in artikel 5.3. van dit Treasurystatuut. Omdat bij uitzettingen bij het Rijk, door de Wet Schatkistbankieren, geen sprake kan zijn van kredietrisico is dit risico op nihil gesteld. Daarom is er geen artikel meer opgenomen ter beperking van het kredietrisico op uitzettingen.

6.3 Koersrisico beheer

Artikel 6.3

Niet van toepassing.

Toelichting:

Het koersrisico omvat het risico dat de koers van een aangekocht effect (uitzetting) een onverwachte (en vaak ongewilde) beweging maakt. Omdat hiervan bij het Rijk, door de Wet Schatkistbankieren, geen sprake kan zijn is het koersrisico nihil gesteld. Daarom is er geen artikel meer opgenomen ter beperking van het koersrisico.

6.4 Valutarisico beheer

Artikel 6.4

-

1. Valutarisico’s worden uitgesloten door uitsluitend leningen te verstrekken, aan te gaan of te garanderen in Euro’s.

Toelichting:

Valutarisico beheer is het beheersen van risico’s die voortvloeien uit de mogelijkheid dat op een bepaald moment de waarde van de vreemde valutastromen, uitgedrukt in eigen valuta, afwijkt van hetgeen verwacht werd op het beslissingsmoment. Omdat het Besluit Leningvoorwaarden Decentrale Overheden (BLDO) bepaalt dat decentrale overheden slechts in Euro’s mogen lenen, uitzetten en garanderen kan de gemeente geen valutarisico lopen. Het land waar de financiële onderneming is gevestigd hoeft overigens niet zelf de Euro als nationale munteenheid te hebben. Ook in EER landen, niet zijnde EMU landen, zijn uitzettingen toegestaan, voorwaarde blijft wel dat dit in Euro’s wordt gedaan.

6.5 Liquiditeitsrisico beheer

Artikel 6.5

Ter beperking van het intern liquiditeitsrisicobeheer gelden de volgende uitgangspunten:

- 1.

De treasury activiteiten worden gebaseerd op een korte termijn liquiditeitsplanning voor de komende 12 maanden, alsmede een meerjarige liquiditeitsplanning met een looptijd van 4 jaar (incl. de komende 12 maanden);

- 2.

Betalingen en ontvangsten boven de € 250.000 worden zo vroeg mogelijk door de afdelingen gemeld aan de Treasurer.

Toelichting:

Het liquiditeitsrisico beheer is het risico van mogelijke wijzigingen in de interne liquiditeitsplanning en meerjaren investeringsplanning waardoor als gevolg daarvan de financieringskosten hoger kunnen uitvallen en/of illiquiditeit kan ontstaan. De gemeente Waddinxveen beperkt haar interne liquiditeitsrisico’s door haar treasury activiteiten te baseren op een korte termijn liquiditeitsplanning, alsmede een meerjarige liquiditeitsplanning met een looptijd van 4 jaar (incl. de komende 12 maanden). Beide documenten komen tot stand in relatie tot de bestaande leningenportefeuille en behoefte, het meerjarige investeringsprogramma, de grondexploitaties, de bovenwijkse voorzieningen en de beheerplannen.

7. Administratieve organisatie en interne controle

Artikel 7.

In het kader van de Treasuryfunctie gelden de volgende algemene uitgangspunten op het gebied van administratieve organisatie en interne controle.

- 1.

De verantwoordelijkheden en bevoegdheden van treasury activiteiten zijn op eenduidige wijze schriftelijk vastgelegd;

- 2.

De administratieve organisatie en interne controle waarborgen dat:

- a.

de uitvoering rechtmatig en doelmatig is;

- b.

de treasury activiteiten adequaat kunnen worden uitgevoerd en bijgestuurd;

- c.

de juistheid, tijdigheid en volledigheid van de informatie verzekerd zijn;

- a.

- 3.

Bevoegdheden zijn via delegatie en mandaat nader schriftelijk vastgelegd;

- 4.

Bij de uit te voeren treasury activiteiten is functiescheiding doorgevoerd met als belangrijkste voorwaarden:

- a.

iedere transactie wordt door minimaal twee functionarissen geautoriseerd (het vier-ogen-principe);

- b.

de uitvoering en controle geschiedt door afzonderlijke functionarissen;

- c.

de uitvoering en registratie in de financiële administratie geschiedt door afzonderlijke functionarissen.

- a.

Toelichting:

De verdeling van de verantwoordelijkheden en bevoegdheden heeft geen plaats meer gekregen in dit Treasurystatuut. Het betreft een verdere uitwerking van hetgeen in art. 7 is vastgelegd.

8. Inwerkingtreding

Artikel 8.

-

1. Dit Treasurystatuut 2016 treedt in werking op dag volgende op de collegevergadering waarin dit gewijzigde statuut is goedgekeurd;

-

2. Bij de inwerkingtreding wordt het Treasurystatuut 2014 ingetrokken;

-

3. Dit statuut wordt aangehaald als het Treasurystatuut 2016.

Ondertekening

Aldus vastgesteld in de vergadering van het College van burgemeester en wethouders.

Waddinxveen, 23 februari 2016

burgemeester en wethouders van Waddinxveen,

de secretaris,

A.B. Blomme

de burgemeester,

drs. H.P.L. Cremers

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl