Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR614626

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR614626/1

Regeling vervallen per 01-01-2020

Verordening reclamebelasting Nijmegen Centrum 2019

Geldend van 04-12-2018 t/m 31-12-2019

Intitulé

Verordening reclamebelasting Nijmegen Centrum 2019De Raad van de Gemeente Nijmegen, bijeen in zijn openbare vergadering

van 21 november 2018.

Gelezen het voorstel van:

Burgemeester en wethouders van Nijmegen, bijeen op 23 oktober 2018, Nr.18.0001330;

Gelet op:

artikel 227 van de Gemeentewet;

Besluit:

vast te stellen de navolgende verordening:

Verordening reclamebelasting Nijmegen Centrum 2019

Artikel 1. Begripsomschrijvingen

Deze verordening verstaat onder:

-

a. openbare aankondiging: openbare aankondiging in letters, symbolen of kleuren, of een combinatie daarvan, zichtbaar vanaf de openbare weg;

-

b. Wet WOZ (Wet waardering onroerende zaken)

-

c. WOZ-waarde: de op de voet van hoofdstuk IV van de Wet WOZ toegekende waarde;

-

d. onroerende zaak: de onroerende zaak als bedoeld in artikel 16 van de Wet WOZ, die in hoofdzaak niet tot woning dient;

-

e. jaar: een kalenderjaar.

Artikel 2 Gebiedsomschrijving

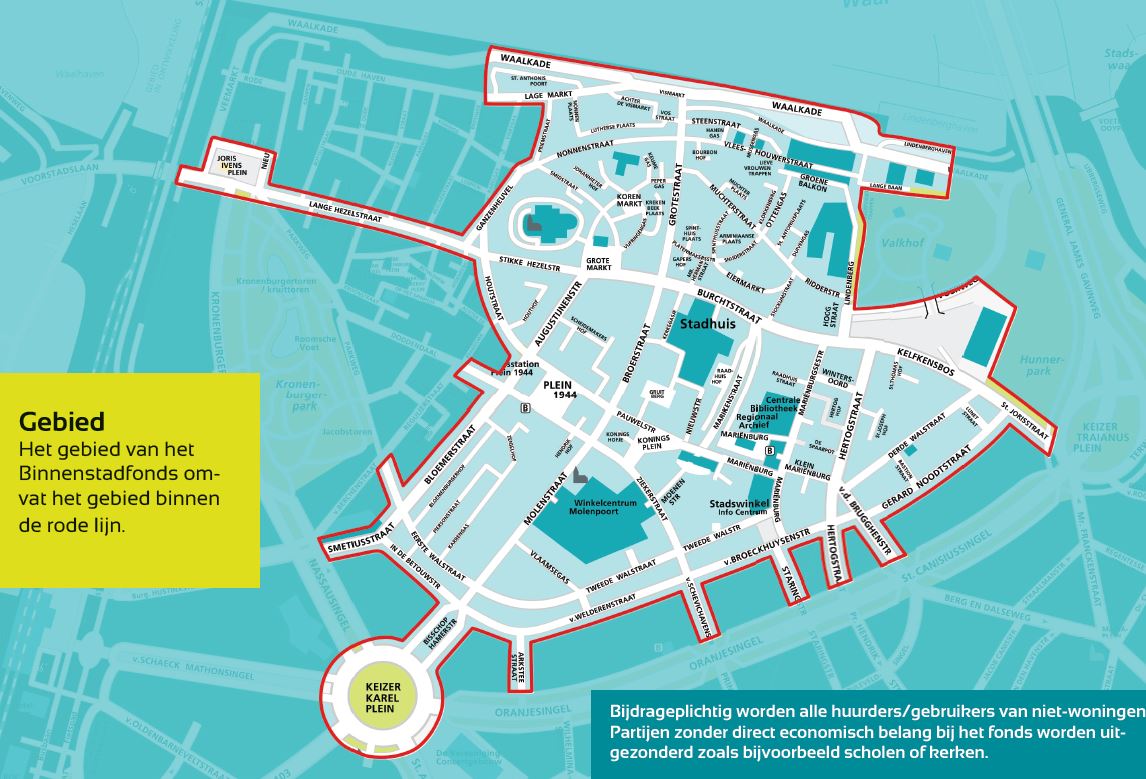

Deze verordening is van toepassing binnen het stadscentrum van de gemeente Nijmegen, dat wordt begrensd door Waalkade, de Voerweg, het voetpad ten noorden van museum Het Valkhof, het voetpad ten oosten van museum het Valkhof, de St. Jorisstraat tot aan het Keizer Traianusplein, Gerard Noodtstraat, Van der Brugghenstraat, Hertogplein, Hertogstraat, Van Broeckhuijsenstraat, Staringstraat, Van Schevichavenstraat, Van Welderenstraat, Arksteestraat, Bisschop Hamerstraat, Keizer Karelplein, In de Betouwstraat, Smetiusstraat, Eerste Walstraat tot aan Regulierstraat, Bloemerstraat, Doddendaal tot aan Regulierstraat/Titus Brandsmastraat, Plein 1944, Houtstraat, Lange Hezelstraat, Veemarkt tot aan Gravendal, Gravendal tot aan Nieuwe Markt, Nieuwe Markt tussen Gravendal en Lange Hezelstraat, Ganzenheuvel, Priemstraat, Lage Markt tot aan Korte Brouwerstraat, met inbegrip van de genoemde wegen of weggedeelten, en een rechte lijn in het verlengde van de Korte Brouwerstraat tot aan de Waalkade, en de Waalkade, zoals schematisch aangegeven in de bijlage bij deze verordening.

In de bijlage is een plattegrond opgenomen die onlosmakelijk deel uitmaakt van deze verordening.

Artikel 3 Belastbaar feit

Onder de naam "reclamebelasting" wordt voor de , onder de bij deze verordening gestelde voorwaarden, binnen het gebied als bedoeld in artikel 2 bij onroerende zaken, zijnde niet-woningen, een directe belasting geheven ter zake van openbare aankondigingen.

Artikel 4 Belastingplicht

-

1. De reclamebelasting wordt geheven van degene die een in het gebied gelegen onroerende zaak al dan niet krachtens eigendom, bezit of beperkt recht of persoonlijk recht, gebruikt en waarop of waarbij één of meer openbare aankondigingen worden aangetroffen.

-

2. Voor de toepassing van het eerste lid wordt:

- a.

gebruik door degene aan wie een deel van een onroerende zaak in gebruik is gegeven, aangemerkt als gebruik door degene die dat deel in gebruik heeft gegeven; degene die het deel in gebruik heeft gegeven, is bevoegd de belasting als zodanig te verhalen op degene aan wie dat deel in gebruik is gegeven.

- b.

het ter beschikking stellen van een onroerende zaak voor volgtijdig gebruik aangemerkt als gebruik door degene die die onroerende zaak ter beschikking heeft gesteld; degene die de onroerende zaak ter beschikking heeft gesteld is bevoegd de belasting als zodanig te verhalen op degene aan wie onroerende zaak ter beschikking is gesteld.

- a.

Artikel 5 Maatstaf van heffing

-

1. De reclamebelasting wordt geheven per onroerende zaak als bedoeld in artikel 16 van de Wet WOZ, die in hoofdzaak niet tot woning dient.

-

2. De heffingsmaatstaf is de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor de onroerende zaak vastgestelde waarde voor het kalenderjaar.

-

3. Indien met betrekking tot een onroerende zaak geen waarde is vastgesteld op de voet van hoofdstuk IV van de Wet waardering onroerende zaken wordt de heffingsmaatstaf van die onroerende zaak bepaald met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid, van de Wet waardering onroerende zaken.

-

4. Indien de vastgestelde WOZ-waarde voor het betreffende jaar naar beneden wordt bijgesteld, wordt de aanslag ambtshalve verminderd indien de lagere WOZ-waarde leidt tot een lager belastingbedrag voor de reclamebelasting.

-

5. Bij de bepaling van de heffingsmaatstaf wordt buiten aanmerking gelaten de waarde van delen van de onroerende zaak die in hoofdzaak tot woning dienen dan wel in hoofdzaak dienstbaar zijn aan woondoeleinden.

Artikel 6 Belastingtarieven

Het belastingbedrag bedraagt per onroerende zaak binnen het gebied, zoals beschreven in artikel 2 met een WOZ-waarde van:

- a.

€ 0,- tot en met € 50.000,-: nihil

- b.

€ 50.001,-- tot en met € 300.000,--: € 100,--

- c.

€ 300.001,-- tot en met € 600.000,--: € 200,--

- d.

€ 600.001,-- tot en met € 1.000.000,--: € 300,--

- e.

€ 1.000.001,-- tot en met € 5.000.000,--: € 600,--.

- f.

meer dan € 5.000.000,-- € 1.000,--.

Artikel 7 Belastingtijdvak

Het belastingtijdvak is gelijk aan het kalenderjaar.

Artikel 8 Ontstaan van de belastingschuld en heffing naar tijdsgelang

-

1. De belastingschuld ontstaat bij het begin van het belastingtijdvak.

-

2. Indien de belastingplicht na het begin van het belastingtijdvak aanvangt, ontstaat de belastingschuld bij de aanvang van de belastingplicht.

-

3. Indien de belastingplicht in de loop van het belastingtijdvak aanvangt, is de reclamebelasting verschuldigd voor zoveel twaalfde gedeelten van de voor dat jaar verschuldigde reclamebelasting als er in dat jaar, na het tijdstip van de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

4. Indien de belastingplicht in de loop van het belastingtijdvak eindigt, wordt de aanslag op verzoek van belastingplichtige verminderd met zoveel twaalfde gedeelten van de voor dat jaar verschuldigde reclamebelasting als er in dat jaar, na het tijdstip van de beëindiging van de belastingplicht, nog volle kalendermaanden overblijven.

Artikel 9 Wijze van heffing

De reclamebelasting wordt geheven bij wege van aanslag.

Artikel 10 Vrijstellingen

De reclamebelasting wordt niet geheven ter zake van openbare aankondigingen:

- a.

waarvoor op grond van een privaatrechtelijke overeenkomst betaling aan de gemeente moet geschieden dan wel een vergoeding aan de gemeente verschuldigd is;

- b.

die als algemene bewegwijzering waarmee een algemeen belang wordt gediend kunnen worden aangemerkt;

- c.

die door de gemeente of in opdracht van de gemeente is geplaatst of aangebracht, indien en voor zover de openbare aankondiging geschiedt ter uitvoering van de publieke taak;

- d.

die door politieke partijen zijn aangebracht en die een ideëel belang dienen;

- e.

aangebracht door of namens winkeliersverenigingen of wijkorganen, waarbij het reclameobject uitsluitend bestaat uit een afbeelding met naam van de winkeliersvereniging of het wijkorgaan;

- f.

bestemd voor de verkoop of verhuur van onroerende zaken, indien deze aanwezig zijn in de onmiddellijke nabijheid van de te verkopen zaak;

- g.

op bouwterreinen, voor zover de opschriften rechtstreeks betrekking hebben op de op dat terrein in uitvoering zijnde bouwwerkzaamheden.

- h.

die uit cultureel, maatschappelijk, charitatief of ideëel belang zijn aangebracht door (semi-) overheden.

- i.

aangebracht op scholen, zorginstellingen, ziekenhuizen, kerken en moskeeën, en die betrekking hebben op de functie van het gebouw;

- j.

die een oppervlakte hebben van niet meer dan 0,1 m²;

Artikel 12 Termijnen van betaling

-

1. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald in één termijn, die vervalt op de laatste dag van de maand volgend op die, welke in de dagtekening van het aanslagbiljet is vermeld.

-

2. De Algemene Termijnenwet is niet van toepassing op de in het voorgaande lid gestelde termijn.

Artikel 13 Kwijtschelding

Voor deze belasting wordt geen kwijtschelding verleend.

Artikel 14 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels stellen met betrekking tot de heffing en invordering van de reclamebelasting.

Artikel 15 Inwerkingtreding en citeertitel

-

1. Deze verordening treedt in werking met ingang van de achtste dag na die van de bekendmaking.

-

2. De datum van ingang van de heffing is 1 januari 2019.

-

3. Deze verordening kan worden aangehaald als ‘Verordening reclamebelasting Nijmegen Centrum 2019”.

Ondertekening

Aldus besloten in de openbare raadsvergadering van 21 november 2018

De griffier

drs. S.J. Ruta

De voorzitter

drs. H.M.F. Bruls

Bijlagen: Plattegrond met het daarop aangeven gebied waar de heffing van kracht is

Toelichting Verordening reclamebelasting Nijmegen Centrum

A. Algemeen

De verordening reclamebelasting is gebaseerd op artikel 227 van de Gemeentewet.

Omdat sprake is van een belasting, hoeft er tegenover het heffen van de reclamebelasting geen individuele tegenprestatie of kostenpost te staan van de gemeente.

De opbrengst vloeit in de algemene middelen en de gemeente kan die aanwenden naar eigen inzicht. Gebruik van de opbrengst ten behoeve van een fonds om centrumactiviteiten te stimuleren is toegestaan.

B. Artikelsgewijze toelichting

Artikel 3. Belastbaar feit

Voor de formulering van het belastbare feit is aangesloten bij de wettekst van artikel 227 Gemeentewet. De wet gaat uit van een belasting ‘ter zake van openbare aankondigingen zichtbaar vanaf de openbare weg.’

Openbare aankondiging

Artikel 227 van de Gemeentewet, noch enige andere (fiscale) wet geeft een definitie van het begrip openbare aankondiging. Daardoor moet aansluiting worden gezocht bij het spraakgebruik. In beginsel vallen alle openbare aankondigingen zichtbaar vanaf de openbare weg onder de reclamebelasting. Het gaat overigens om de openbare aankondiging zelf en niet om het voorwerp waarop die aankondiging zich bevindt. Bij een reclametekst op een gevelbord bijvoorbeeld is belast de aankondiging op het bord en niet het bord zelf.

Een aankondiging is openbaar indien het publiek vanaf de openbare weg de aankondigingen visueel kan waarnemen. Aankondigingen in gebouwen zijn meestal niet zichtbaar vanaf de openbare weg en in dat geval daardoor niet belastbaar. Aankondigingen in etalages van winkels zijn in beginsel weer wel belastbaar

Het begrip openbare weg

De Gemeentewet geeft geen definitie van het begrip openbare weg. De belastingrechter knoopt voor het begrip ‘openbare weg’ aan bij de definitie uit de Wegenwet.

Heffing beperkt tot een bepaald gebied

De verordening beperkt het heffen van reclamebelasting tot een bepaald gebied, gelegen in het centrum van de gemeente. Dit is mogelijk omdat voor deze beperking een objectieve en redelijke rechtvaardiging bestaat.

De opbrengsten van de belasting worden door de gemeente aangewend voor de subsidiëring van de Stichting Huis voor de Binnenstad voor activiteiten ter promotie van de binnenstad van de gemeente.

De beperking tot het in artikel 2 en de bijlage bij de Verordening aangegeven gebied is ingegeven door de omstandigheid dat de in te zetten middelen worden aangewend in het in artikel 2 en de bijlage aangegeven gebied.

De Hoge Raad is van mening dat het karakter van een algemene belasting als de reclamebelasting er niet aan in de weg staat dat de heffing wordt beperkt tot een gedeelte van haar grondgebied. Maar daarvoor moet dan wel een objectieve en redelijke rechtvaardiging zijn. Die is in het betreffende geval aanwezig omdat de gemeente met de opbrengst van de reclamebelasting activiteiten en voorzieningen wil subsidiëren die het centrum sterker maken. Daarbij worden degenen die profijt kunnen hebben van de opbrengst van de reclamebelasting in de heffing betrokken (Hoge Raad 11 november 2011, 10/04446, Doetinchem, LJN: BR4564, VNG-4849).

Artikel 5 en 6. Maatstaf van heffing en belastingtarief

De Gemeentewet schrijft geen tarief voor en gemeenten zijn in beginsel vrij om een heffingsmaatstaf voor de reclamebelasting te bepalen, zolang deze maar niet direct of indirect afhankelijk is gesteld van inkomen, winst of vermogen van de belastingplichtige.

Artikel 7. Belastingtijdvak

Er is gekozen voor het kalenderjaar als belastingtijdvak omdat dit ons het meest doelmatig voorkomt.

Artikel 9. Wijze van heffing

Ingevolge artikel 233 van de Gemeentewet kunnen gemeentelijke belastingen worden geheven bij wege van aanslag, bij wege van voldoening op aangifte of op andere wijze. In deze verordening hebben wij gekozen voor de heffing bij wege van aanslag.

Artikel 10. Vrijstellingen

De Gemeentewet kent voor de reclamebelasting geen verplichte vrijstellingen. Wel kan de gemeenteraad in de verordening reclamebelasting zogenoemde facultatieve vrijstellingen opnemen. Zij heeft daarvoor een ruime bevoegdheid.

Artikel 12. Termijn van betaling

In dit artikel is een afwijking van de wettelijke betaaltermijn opgenomen. Het tweede lid bevat de algemene clausule dat de Algemene termijnenwet niet van toepassing is op de gestelde termijnen.

Artikel 13. Kwijtschelding

Er is gekozen om geen kwijtschelding van reclamebelasting te verlenen.

Artikel 14. Nadere regels door het college van burgemeester en wethouders

Nadere regels zijn neergelegd in de Regeling gemeentelijke belastingen.

Artikel 15. Inwerkingtreding

Op grond van artikel 139 van de Gemeentewet moeten gemeenten de besluiten tot het vaststellen, wijzigen of intrekken van belastingverordeningen bekend maken. Het niet voldoen aan de bekendmakingsplicht leidt tot onverbindendheid van de belastingverordening (afgezien van terugwerkende kracht in bijzondere gevallen). De inwerkingtreden is bepaald op de achtste dag na die van de bekendmaking.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl