Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR364443

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR364443/1

Treasurystatuut Den Haag 2015

Geldend van 27-03-2015 t/m heden

Intitulé

Treasurystatuut Den Haag 2015Hoofdstuk 1 Begripsomschrijvingen

In het Treasurystatuut wordt verstaan onder:

|

- |

Aandeel |

Bewijs van deelname in het kapitaal van een vennootschap bijvoorbeeld een NV of een BV). |

|

- |

Balansverlenging |

Het aanhouden van overtollige middelen en het tegelijkertijd lenen voor nieuwe investeringen. |

|

- |

Begrotingstotaal |

De totale lasten op de begroting |

|

- |

Call-geld |

Opname of uitzetting van geldmiddelen voor zeer korte termijn (van 1 dag tot 1 week), ook wel daggeld genoemd. |

|

- |

Cashmanagement |

De activiteiten van Treasury gericht op saldoregulatie, liquiditeitsbeheer, geldstromenbeheer en bankrelatiebeheer, waarbij het kostenefficiëntbeheren van de kaspositie centraal staat. |

|

- |

Concern |

Het concern is een overkoepeling van een aantal werkmaatschappijen. Dit uit de private sector stammende begrip wordt gebruikt bij (grotere) gemeenten om aan te geven dat men de verschillende dienstonderdelen kan zien als werkmaatschappijen die worden overkoepeld door het concern, dat is de gemeente. |

|

- |

Consolidatie |

Het omzetten van korte financieringsmiddelen in lange financiering. |

|

- |

Daggeld og |

Een door de gemeente van de bank opgenomen geldlening met een looptijd van minimaal een (1) en maximaal twee (2) dagen. |

|

- |

Daggeld ug |

Een door de gemeente aan de bank verstrekte geldlening met een looptijd van minimaal een (1) en maximaal twee (2) dagen. |

|

- |

Decentrale overheden |

Provincies, gemeenten, waterschappen en gemeenschappelijke regelingen in de vorm van een openbaar lichaam. |

|

- |

Deposito |

Een door de bank van de gemeente opgenomen geldlening met een looptijd van minimaal drie (3) dagen en maximaal twee (2) jaar minus een (1) dag, tegen een vast rentepercentage. |

|

- |

Drempelbedrag (bij schatkistbankieren) |

Een bedrag dat uitgezonderd is van de verplichting om in ’s-Rijks schatkist te worden aangehouden. Dit bedrag wordt bepaald op basis van het begrotingstotaal van het openbaar lichaam. |

|

- |

Eigen vermogen |

Het eigen vermogen bestaat uit de reserves en het resultaat na bestemming volgend uit de jaarrekening (definitie BBV). |

|

- |

EER |

Europese Economische Ruimte: alle landen van de EU, aangevuld met Liechtenstein, Noorwegen en IJsland. |

|

- |

Eonia |

De Euro Overnight Index Average, zijnde de rente voor een TARGET Dag naar de daaropvolgende TARGET Dag, die als zodanig is vastgesteld door de Europese Centrale Bank (ECB) en dagelijks wordt gepubliceerd. |

|

- |

Euribor |

De Euro Interbank Offered Rate, zijnde de rente voor interbancaire deposito’s in euro’s die is gekoppeld aan een bepaalde renteperiode en die als zodanig is aangewezen onder de gezamenlijke verantwoordelijkheid van de Fédération Bancaire de L’Union Européenne (FBE) en de ACI-The Financial Marker Association en dagelijks wordt gepubliceerd |

|

- |

Financiële derivaten |

Financiële instrumenten belichaamd in contracten waarin de voorwaarden zijn vastgelegd waartegen een transactie op een bepaald moment zal of kan plaatsvinden en waarvan de waarde afhankelijk is van één of meer onderliggende activa, referentieprijzen of indices. |

|

- |

Financiële onderneming |

Een onderneming die in een lidstaat het bedrijf van kredietinstelling mag uitoefenen, beleggingsdiensten mag verlenen, beleggingsinstellingen mag beheren, rechten van deelneming in een beleggingsinstelling mag aanbieden, of het bedrijf van verzekeraar mag uitoefenen. |

|

- |

Financiële structuur |

De weergave in onderlinge samenhang van de omvang en de samenstelling van de kapitaalgoederenvoorraad (activa) en het vermogen (passiva). |

|

- |

Financiering |

Het aantrekken van benodigde financiële middelen voor de dekking van de vermogensbehoefte. Deze middelen kunnen uit zowel eigen vermogen als vreemd vermogen bestaan. |

|

- |

Financieringssteun |

Het verstrekken van een gemeentelening aan de aanvrager of het borg staan ten behoeve van de aanvrager voor de rente- en aflossingsverplichtingen uit hoofde van een geldgeverslening die de aanvrager jegens de geldgever (bijvoorbeeld een bank) is aangegaan. |

|

- |

Geldmarkt |

Op de geldmarkt worden vermogenstitels verhandeld met een looptijd van twee jaar of korter. De geldmarkt stemt tijdelijke overschotten en tekorten af. |

|

- |

Geldstromenbeheer |

Al die activiteiten die nodig zijn om liquiditeiten te transfereren zowel binnen de organisatie zelf als tussen de organisatie en derden (betalingsverkeer). |

|

- |

Gemiddelde netto- vlottende schuld per Kwartaal |

Het gemiddelde van de netto-vlottende schuld op de eerste dag van iedere maand in het desbetreffende kwartaal. |

|

- |

Gesloten positie |

De situatie dat de onderliggende waarde waarop een derivaat betrekking heeft, gelijke modaliteiten (in omvang en looptijd) heeft als de bijbehorende financieringsbehoefte of bijbehorende overtollige middelen. |

|

- |

Interest (of rente) |

De vergoeding die in rekening wordt gebracht voor het tijdelijk beschikbaar stellen van liquiditeiten (het lenen), De interest wordt meestal uitgedrukt in een percentage van de hoofdsom op jaarbasis. |

|

- |

Internliquiditeitsrisico |

De risico’s van mogelijke wijzigingen in de liquiditeitsplanning en meerjaren investeringsplanning waardoor financiële resultaten kunnen afwijken van de verwachtingen. |

|

- |

Kapitaalmarkt |

Op de kapitaalmarkt worden vermogenstitels verhandeld met een looptijd van twee jaar of langer. De kapitaalmarkt heeft als functie het afstemmen van langdurige of permanente liquiditeitstekorten en -overschotten. |

|

- |

Kasgeldlimiet |

Een bedrag op basis van de Wet Fido ter grootte van een percentage van het begrotingstotaal van de gemeente bij aanvang van het jaar. |

|

- |

Koersrisico |

Het risico dat de financiële activa van de organisatie in waarde verminderen door negatieve koersontwikkelingen. |

|

- |

Koersrisicobeheer |

Het beheersen van de risico’s die voortvloeien uit de mogelijkheid dat de financiële activa van de organisatie in waarde verminderen door negatieve koersontwikkelingen. |

|

- |

Kredietrisico |

De risico’s op een waardedaling van een vordering ten gevolge van het niet (tijdig) na kunnen komen van de verplichtingen door de tegenpartij als gevolg van insolventie of deficit. |

|

- |

Kredietrisicobeheer |

Het beheersen van de risico’s die voortvloeien uit de mogelijkheid op een waardedaling van de vorderingspositie ten gevolge van het niet (tijdig) na kunnen komen van de verplichtingen van de tegenpartij. |

|

- |

Lidstaat |

Staat die lid is van de Europese Unie (EU) of een andere staat die partij is bij de Overeenkomst betreffende de Europese Economische Ruimte (EER). |

|

- |

Limiet |

Een type richtlijn die de (uiterste) grens aangeeft van een bepaaldehandeling, verantwoordelijkheid en/of bevoegdheid. |

|

- |

Liquiditeitenbeheer |

Het aantrekken en uitzetten van middelen voor een periode tot één jaar. |

|

- |

Liquiditeitsplanning(liquiditeitsprognose) |

Een gestructureerd overzicht van de toekomstige inkomende en uitgaande geldstromen ingedeeld per tijdseenheid. |

|

- |

Liquiditeitspositie |

Het verschil tussen inkomsten en uitgaven, uitgedrukt in feitelijke geldstromen. Het omvat het totaal van de rekening-courantsaldi, kasgeld- en daggeldleningen og/ug (og:opgenomen gelden, ug:uitgezette gelden). |

|

- |

Marktrisico |

Het gevaar van schommelingen in de waarde van financiële activa door marktbewegingen. |

|

- |

Near Banking |

Lenen met het enkele doel de middelen tegen een hoger rendement uit te zetten. Dit verbod, impliciet geregeld in artikel 2, tweede lid, van de Wet Fido, is expliciet opgenomen in artikel 2a, eerste lid, van de Ruddo. |

|

- |

Nettingovereenkomst |

Een overeenkomst op grond waarvan de wederzijdse verplichtingen tussen partijen verrekend worden waardoor wordt bepaald wat de ene partij per saldo aan de andere partij verschuldigd is. |

|

- |

(Netto) vlottende schuld |

Het gezamenlijke bedrag van: -de opgenomen gelden met een oorspronkelijke rentetypische looptijd korter dan één jaar; -de schuld in rekening courant; - de voor een termijn van korter dan één jaar ter bewaring in de kas gestorte gelden van derden, en -overige geldleningen die geen onderdeel uitmaken van vaste schuld; (verminderd met het gezamenlijke bedrag van -contante gelden in kas; -de tegoeden in rekening-courant, en -de overige uitstaande gelden met een rentetypische looptijd van korter dan één jaar.) |

|

- |

Niet-effectieve positie |

Situatie waarin de looptijd en de onderliggende waarde van een financieel derivaat niet overeenkomt met de financieringsbehoefte (een lening, groep leningen of een nog aan te trekken lening respectievelijk groep leningen) waaraan het derivaat wordt toegerekend. |

|

- |

Obligatie |

Verhandelbare schuldtitel als onderdeel van een obligatielening. |

|

- |

Onderhandse lening |

Een lening waarbij de voorwaarden in onderling overleg met de geldgevende partij worden overeengekomen, een dergelijke lening is moeilijk verhandelbaar. |

|

- |

Openbare lichamen |

Provincies, gemeenten, waterschappen en lichamen met rechtspersoonlijkheid, ingesteld met de Wet gemeenschappelijke regelingen. |

|

- |

Projectfinanciering |

Het aantrekken van een lange termijn financiering ten behoeve van een specifiek, zelfstandig project, dit in tegenstelling tot totaalfinanciering. Projectfinanciering wordt vaak gebruikt bij publiek-private samenwerkingen voor de financiering van projecten voor gebiedsontwikkeling, infrastructuur, woningbouw en uiteenlopende openbare voorzieningen. |

|

- |

Prudent |

Zorgvuldigheid en behoedzaamheid van optreden bij het uitzetten van middelden en het afsluiten van derivaten, tot uitdrukking komend in een voldoende kredietwaardigheid van de tegenpartij en een beperkt marktrisico van de uitzetting, derivaten daaronder begrepen. |

|

- |

Publieke taak |

Een gemeente kan/mag iets tot de publieke taak rekenen wanneer het particulier bedrijfsleven niet of tegen bijzonder hoge kosten in een voorziening voorziet, waardoor deze niet of voor velen niet bereikbaar is. Een gemeente bepaalt – gemotiveerd en transparant – in principe zelf wat onder de publieke taak moet worden verstaan en hoe deze zal worden uitgeoefend. In de Wet Fido is geen sprake van een inkadering van het begrip publieke taak. |

|

- |

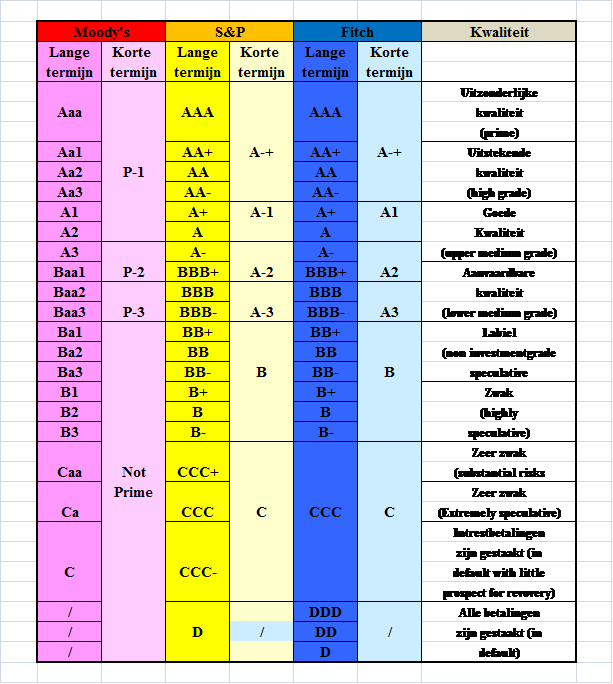

Rating |

Taxatie van de kredietwaardigheid van een financiële onderneming of een land, bepaald door een ratingbureau, zoals Moody’s, Standard & Poors of Fitch. |

|

- |

Rekening courant |

Lopende rekening bij een bank. |

|

- |

Relatiebeheer |

Het onderhouden van relaties met partijen die actief zijn op de financiële markten, waaronder banken en geldmakelaars. |

|

- |

Renterisico |

Het gevaar van ongewenste veranderingen van de (financiële) resultaten van de gemeente door rentewijzigingen. |

|

- |

Renterisico op de vaste schuld |

Mate waarin het saldo van rentelasten en rentebaten van een openbaar lichaam verandert door wijzigingen in het rentepercentage op leningen en uitzettingen met een oorspronkelijke rentetypische looptijd van 1 jaar of langer. |

|

- |

Renterisicobeheer |

Het beheersen van de risico’s die voortvloeien uit de mogelijkheid dat in de toekomst de rentelasten van het vreemd vermogen hoger, respectievelijk dat de renteopbrengsten lager zullen zijn dan een bestuurlijk wenselijk geacht niveau c.q. het in de (meerjaren)begroting geraamde niveau. |

|

- |

Renterisiconorm |

Een bedrag bij de aanvang van het jaar op basis van een ingevolge de Wet Fido gefixeerd percentage van het begrotingstotaal van de gemeente dat bij herfinanciering niet mag worden overschreden. |

|

- |

Rentetypischelooptijd |

Het tijdsinterval gedurende de looptijd van een geldlening, waarin op basis van de voorwaarden van de geldlening sprake is van een door de verstrekker van de geldlening niet beïnvloedbare, constante rentevergoeding. |

|

- |

Rentevisie |

Toekomstverwachting over de rente-ontwikkeling, uitgaande van een aantal rentebepalende factoren, op basis waarvan een financierings- en beleggingsbeleid wordt gevoerd. |

|

- |

Richtlijn |

Een bindend voorschrift c.q. aanwijzing met betrekking tot een te volgen handelswijze. |

|

- |

Roll-over krediet |

Lening met middellange of lange looptijd en variabele rente. |

|

- |

Ruddo |

Regeling uitzettingen en derivaten decentrale overheden. |

|

- |

Saldobeheer |

Het beheer van de dagelijkse saldi op de rekeningen. |

|

- |

Saldo rentecompensatiecircuit |

De debet- en credit valutaire saldi van meerdere rekeningen van een organisatie worden samengevoegd tot één gecombineerd saldo; en over dit gecombineerde saldo berekent de bank de te betalen of ontvangen rente. Een en ander is echter alleen mogelijk wanneer een organisatie deze rekeningen bij één bank aanhoudt. |

|

- |

Schatkistbankieren |

Het aanhouden van gelden bij het Ministerie van Financiën. |

|

- |

Solvabiliteit |

De mate waarin een organisatie op lange termijn aan zijn verplichtingen kan voldoen. |

|

- |

0%-solvabiliteisratio |

Status die door een bancaire toezichthouder in een lidstaat van de EER aan het schuldpapier van een instelling kan worden toegerekend. Deze status houdt in dat een bank voor een desbetreffend papier geen (0%) reserves behoeft aan te houden. |

|

- |

Target Dag |

Een dag waarop het Trans-European Automated Real-Time Gross Settlement Express Transfer (‘TARGET’) Systeem geopend is voor de afhandeling van betalingen. |

|

- |

Toezichthouder |

Het bestuursorgaan dat op grond van enige wettelijke bepaling is belast met het toezicht op de begroting van een openbaar lichaam. |

|

- |

Totaalfinanciering |

Bij totaalfinanciering wordt pas geleend als alle ‘bankrekeningen’ een negatief saldo vertonen. Hierdoor zijn de rentekosten zo laag mogelijk en wordt de kasgeldlimiet optimaal benut. Bij de methodiek totaalfinanciering zijn leningen niet gekoppeld aanspecifieke uitgaven of investeringen, maar aan het saldo van wat de gemeente in totaaluitgeeft en binnenkrijgt. |

|

- |

Treasurybeheer |

De uitvoering van het treasurybeleid, binnen de kaders van het treasurystatuut. |

|

- |

Treasurybeleid |

Dit beleid bestaat uit de uitgangspunten, de doelstellingen, richtlijnen en voorwaarden, de organisatorische en administratieve kaders, de informatievoorziening en de administratieve organisatie ter uitvoering van de treasuryfunctie. |

|

- |

Treasurycommissie |

Een commissie bestaande uit de Adjunct-directeur Financiën, Het Hoofd Treasury en Financieel Informatiemanagement, de Senior Medewerker Cash Management en Financiering, de Senior Medewerker Treasurybedrijfsvoering en de Senior Medewerker Administratie, Planning & Control. |

|

- |

Treasuryfunctie |

De treasuryfunctie omvat alle activiteiten die zich richten op het besturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële stromen, de financiële posities en de hieraan verbonden risico’s. |

|

- |

Tussenpersonen |

Tussenpersonen in het kader van treasury hebben een intermediair functie bij het afsluiten van financiële transacties. |

|

- |

Uitzetting |

Het tijdelijk toevertrouwen van liquiditeiten aan derden tegen vooraf overeengekomen condities en bedingen. Kortlopende uitzettingen hebben betrekking op een periode tot één jaar en langlopende uitzettingen hebben betrekking op een periode van één jaar of langer. |

|

- |

Valutarisico |

Het gevaar dat op een bepaald moment de waarde van de vreemde valutastromen uitgedrukt in euro’s afwijkt van hetgeen verwacht werd op het beslissingsmoment. |

|

- |

Valutarisicobeheer |

Het beheersen van de risico’s die voortvloeien uit de mogelijkheid dat op een bepaald moment de waarde van de vreemde valutastromen uitgedrukt in euro’s afwijkt van hetgeen verwacht werd op het beslissingsmoment. |

|

- |

Vaste geldlening og |

Een door de gemeente van de bank opgenomen geldlening met een vaste looptijd van twee jaar of langer en met een vaste rente voor de looptijd of een deel daarvan. |

|

- |

Vaste geldlening ug |

Een door de gemeente aan de bank verstrekte geldlening met een vaste looptijd van twee jaar of langer en met een vaste rente voor de looptijd of een deel daarvan. |

|

- |

Vaste schuld |

Het gezamenlijke bedrag van de schuld uit hoofde van geldleningen met een oorspronkelijke rentetypische looptijd van één jaar of langer en de voor een termijn van één jaar of langer ontvangen waarborgsommen. |

|

- |

Vastrentende waarde |

Vermogenstitels (openbare en onderhandse leningen) met een vaste renteopbrengst. |

|

- |

Vervaldatum |

De datum per wanneer geleverd/betaald moet worden. |

|

- |

Vlottende schuld |

Betalingsverplichtingen die binnen één jaar moeten worden voldaan. |

|

- |

Vreemd vermogen |

Het totaal van de aangegane schulden, waarbij een onderscheid naar looptijd wordt gemaakt. |

|

- |

Waardepapieren |

Documenten met een geldswaarde, zoals een bewijs van een aandeel of obligatie. |

|

- |

Wet Fido |

Wet financiering decentrale overheden. |

|

- |

Wettelijk kader |

-de Gemeentewet; -de Wet financiering decentrale overheden (Fido); -het Besluit leningvoorwaarden decentrale overheden; -de Uitvoeringsregeling financiering decentrale overheden; -de Regeling schatkistbankieren decentrale overheden en, - de Regeling uitzettingen en derivaten decentrale overheden (Ruddo). |

Hoofdstuk 2 Treasurybeleid

Artikel 2.1 Doelstellingen Treasuryfunctie

-

1. Het verkrijgen en handhaven van een duurzame toegang tot de financiële markten, tegen zo gunstig mogelijke voorwaarden en onder vermijding van ongewenste risico’s.

-

2. Het beschermen van de gemeentelijke vermogens en (rente-) resultaten tegen ongewenste financiële risico’s, zoals renterisico’s, kredietrisico’s, koersrisico’s en eventuele valutarisico’s.

-

3. Het minimaliseren van de interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities.

-

4. Het optimaliseren van de renteresultaten, binnen het wettelijke kader en binnen de bepalingen van dit treasurystatuut.

-

5. Het inrichten en handhaven van een kwalitatief hoogwaardig en veilig betalingssysteem.

Artikel 2.2 Randvoorwaarden Treasurybeleid

-

1. Bij de uitvoering van alle centrale- en decentrale treasuryactiviteiten dienen de regels en bepalingen van het wettelijke kader, het Treasurystatuut Den Haag 2015 en van het Uitvoeringsbesluit Treasurybeheer Den Haag 2015 in acht te worden genomen.

-

2. De Treasury voert haar treasuryactiviteiten alleen uit voor de uitoefening van de publieke taak en eigen activiteiten van de gemeente Den Haag of daarmee verbonden partijen.

-

3. Het aantrekken van gelden, zonder een specifiek financieringsdoel of object, om deze vervolgens uit te lenen, met als doel extra rente-inkomsten te verkrijgen (near-banking), is verboden.

-

4. Het renterisico op de korte schuld (netto vlottende schuld) bedraagt maximaal de kasgeldlimiet, zoals bedoeld in artikel 4, eerste lid, van de Wet financiering decentrale overheden.

-

5. Het renterisico op de lange schuld (vaste schuld) bedraagt maximaal de renterisiconorm, zoals bedoeld in artikel 6, eerste lid, van de Wet financiering decentrale overheden.

-

6. De gemeentelijke treasuryfunctie is ondergebracht bij de afdeling Treasury en Financieel Informatiemanagement (TFI), onderdeel van de directie Concern Bedrijfsvoering (CB) van de Bestuursdienst. Tot de treasuryfunctie behoren:

- a.

het beheer van renterisico’s en de gemeentelijke financiering, waaronder het saldo- en liquiditeitenbeheer en overige vermogenswaarden;

- b.

het beheren van de portefeuilles van opgenomen- en uitgezette geldleningen en het aantrekken en uitzetten van korte- en langlopende middelen binnen de kaders van dit statuut;

- c.

het beheren van de door het college verstrekte leningen en verleende garanties;

- d.

het beheer van gemeentelijke bankrekeningen en de daarbij behorende dienstverleningsovereenkomsten;

- e.

het inrichten en beheer van een effectief en doelmatig gemeentelijk betalingsverkeer en gebruik van betaalinstrumenten;

- f.

het inrichten van de treasuryorganisatie, de eigen administratie en informatievoorziening.

- a.

-

7. Het college van burgemeester en wethouders stelt nadere regels vast over het operationele centrale- en decentrale treasurybeheer in een Uitvoeringsbesluit Treasurybeheer.

-

8. Alleen de Treasury is op grond van een jaarlijks door het college van burgemeester en wethouders te nemen besluit bevoegd, ten behoeve van de financiering van de gemeentelijke financiële bedrijfshuishouding, tot het aangaan van overeenkomsten op de geld- en kapitaalmarkt, binnen de wettelijke kaders, alsmede binnen de bepalingen van dit statuut.

-

9. Het college van burgemeester en wethouders informeert jaarlijks, voorafgaand aan het begrotingsjaar, de raad over het gemeentelijke financieringsprogramma en de onderbouwing daarvan.

Hoofdstuk 3 Risicobeheer en Financiering

Artikel 3.1

(Tijdelijk) overtollige middelen worden door de Treasury, overeenkomstig artikel 2, eerste lid, van de Wet financiering decentrale overheden, in ’s Rijks schatkist aangehouden.

Artikel 3.2

Uitgezonderd van de verplichting om in ’s Rijks schatkist te worden aangehouden, zijn:

- a.

middelen voor zover deze, gerekend over een kwartaal gemiddeld het drempelbedrag niet te boven gaan, zoals bedoeld in artikel 7, eerste lid, aanhef en onder a. en artikel 7, tweede lid, van de Regeling schatkistbankieren decentrale overheden;

- b.

middelen aangehouden in de fondsen, bedoeld in artikel 15.47 van de wet Milieubeheer, zoals bedoeld in artikel 7, eerste lid, aanhef en onder b., van de Regeling schatkistbankieren decentrale overheden;

- c.

middelen op een G-rekening als bedoeld in artikel 1, onder k, van de Uitvoeringsregeling inleners-, keten- en opdrachtgeversaansprakelijkheid 2004, zoals bepaald in artikel 7, eerste lid, aanhef en onder c., van de Regeling schatkistbankieren decentrale overheden.

Artikel 3.3

De Treasury is het toegestaan haar overtollige liquide middelen in de vorm van leningen uit te zetten bij andere decentrale overheden, met dien verstande dat de gemeente geen leningen mag verstrekken aan de toezichthoudende provincie, zoals bedoeld in artikel 2, derde lid, van de Wet financiering decentrale overheden.

Artikel 3.4

De Treasury mag de bestaande (lange) beleggingen (in waardepapieren) aanhouden tot het einde van de looptijd indien die belegging is aangegaan vóór 4 juni 2012 18:00 uur. Zodra een belegging vrijvalt (contractueel of als gevolg van vervroegde afkoop), dienen de liquide middelen die hieruit voortvloeien in ‘s Rijks schatkist te worden aangehouden (overgangsregeling gepubliceerd op 4 juni 2012 in de Staatscourant nr. 11352).

Mutaties in de beleggingsportefeuille (zoals switches, herallocaties) zijn toegestaan, mits het aflos/vervalprofiel per 4 juni 2012 gerespecteerd wordt.Mutaties mogen er niet toe leiden dat middelen pas later in de schatkist vloeien.

Artikel 3.5

Gelet op artikel 3.4, zet de Treasury slechts uitgezonderde middelen uit bij financiële ondernemingen die:

- a.

gevestigd zijn in een lidstaat die tenminste beschikt over een AA-rating afgegeven door ten minste twee ratingbureaus, zoals bedoeld in artikel 2, eerste lid, aanhef en onder a., van de Regeling uitzettingen en derivaten decentrale overheden (bijlage I: Ratingoverzicht); en

- b.

voor henzelf of voor de door hen uitgegeven waardepapieren kunnen aantonen dat ze tenminste over een A-minusrating beschikken, afgegeven door tenminste twee ratingbureaus, zoals bedoeld in artikel 2, eerste lid, aanhef en onder b., van deRegeling uitzettingen en derivaten decentrale overheden (bijlage I: Ratingoverzicht).

Artikel 3.6

Artikel 3.5 is niet van toepassing op uitzettingen tegen waardepapieren waarvoor een solvabiliteitsratio van 0 procent geldt, zoals bedoeld in artikel 2, tweede lid, van de Regeling uitzettingen en derivaten decentrale overheden.

Artikel 3.7

Gelet op artikel 3.4, zet de Treasury uitsluitend gelden uit in de vorm van:

- a.

vastrentende waarden, uitgegeven door een instelling die voldoet aan artikel 3.5, zoals bedoeld in artikel 3b van de Regeling uitzettingen en derivaten decentrale overheden;

- b.

producten waarbij de hoofdsom tenminste aan het einde van de looptijd intact is, uitgezet bij een instelling die voldoet aan artikel 3.5, zoals bedoeld in artikel 3a van de Regeling uitzettingen en derivaten decentrale overheden.

Artikel 3.8

Valutarisico’s worden door de Treasury uitgesloten door uitsluitend leningen te verstrekken, aan te gaan of te garanderen in euro’s. Bovendien mag de hoofdsom niet worden geïndexeerd, zoals bepaald in artikel 1 en artikel 2 van het Besluit leningvoorwaarden decentrale overheden.

Artikel 3.9

Het gebruik van derivaten is alleen toegestaan ter beperking van financiële risico's. Dit houdt in dat geen niet-effectieve posities worden ingenomen. Derivaten worden afgesloten met een instelling die voldoet aan artikel 3.5, zoals bedoeld in artikel 4, tweede lid, van de Regeling uitzettingen en derivaten decentrale overheden.

Artikel 3.10

In afwijking van artikel 3.9, laatste volzin, kunnen derivaten ook worden afgesloten op een gereglementeerde markt, bedoeld in artikel 1:1 van de Wet op het financieel toezicht, in een van de staten die partij zijn bij de Overeenkomst betreffende de Europese Economische Ruimte.

Artikel 3.11

Enkel derivaten die voldoen aan de Wet financiering decentrale overheden en de Regeling uitzettingen en derivaten decentrale overheden mogen worden gebruikt.

Artikel 3.12

Bijstortverplichtingen uit hoofde van derivatentransacties worden alleenovereengekomen indien de bijstortverplichtingen op beide partijen of uitsluitend op de financiële onderneming rust (artikel 4, vierde lid, van de Regeling uitzettingen en derivaten decentrale overheden).

Artikel 3.13

De Treasury gaat geen leningen aan met het enkele doel de aangetrokken gelden tegen een hoger rendement uit te zetten, zoals bedoeld in artikel 2a, eerste lid, van de Regeling uitzettingen en derivaten decentrale overheden.

Hoofdstuk 4 Het verstrekken van financieringsmiddelen en het verlenen van garanties aan derden

Artikel 4.1

Bij het verstrekken van leningen en het verlenen van garanties aan derden wordt door de Treasury grote terughoudendheid en zorgvuldigheid betracht. Het college van burgemeester en wethouders stelt in een beleidsregel de richtlijnen voor leningverstrekking en garantieverlening vast, die bij deze bevoegdheden leidraad zijn.

Artikel 4.2

Indien het bedrag waarvoor de gemeente financieringssteun verstrekt groter is dan € 500.000,-, beslist het college niet tot toekenning van financieringssteun dan nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college van burgemeester en wethouders te brengen, zoals bedoeld in artikel 169, vierde lid, van de Gemeentewet.

Indien de aanvraag hoger is dan € 2.500.000,-, dient de gevraagde financieringssteun ter goedkeuring aan de raad te worden voorgelegd.

Hoofdstuk 5 Betalingsverkeer

Artikel 5.1

De Treasury is verantwoordelijk voor een doelmatig en efficiënte inrichting van het gemeentelijke externe- en interne betalingsverkeer.

Artikel 5.2

De Treasury is, met uitsluiting van alle andere gemeentelijke organisatie-onderdelen, bevoegd tot het aangaan van dienstverleningsovereenkomsten met die bankinstellingen, die door het college van burgemeester en wethouders zijn aangewezen. Het Hoofd Treasury en Financieel Informatiemanagement treedt daarbij op als gemeentelijke vertegenwoordiger en houder van alle gemeentelijke bankrekeningen.

Hoofdstuk 6 Gemeentelijk saldo- en liquiditeitenbeheer

Artikel 6.1

Ten behoeve van de onderbouwing van de financieringsactiviteiten wordt door de Treasury voor de gehele gemeentelijke organisatie zowel een korte liquiditeitsprognose voor de komende 12 maanden, als een meerjarige liquiditeitsprognose met een minimale looptijd van vier jaar van de verwachte inkomsten en uitgaven op kasbasis opgesteld.

Artikel 6.2

In de begroting en de jaarrekening wordt door de Treasury in de paragraaf financiering het geprognosticeerde financieringsbeleid toegelicht, respectievelijk verantwoording afgelegd over de uitvoering daarvan.

Hoofdstuk 7 Organisatie, planning & control, informatievoorziening

Artikel 7.1

Binnen de daartoe opgestelde gemeentelijke richtlijn heeft de Treasury ten aanzien van de ‘planning en control’ een eigen verantwoordingstraject. Accountantscontrole is op de Treasury van toepassing.

Artikel 7.2

Bij de gemeentebegroting en de gemeenterekening geeft de Treasury een toelichting op de resultaten van het financieringsbeleid en financieringsactiviteiten.

Hoofdstuk 8 Inwerkingtreding en slotbepaling

Artikel 8.1

Het Treasurystatuut Den Haag 2015 treedt in werking op de dag na goedkeuring door de raad.

Artikel 8.2

Het Treasurystatuut 2009 wordt ingetrokken.

Ondertekening

Bijlage I: Ratingoverzicht

Rating (of obligatierating of kredietrating) ook wel kredietstatus (of kredietbeoordeling).

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl