Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR467297

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR467297/1

IJmondiaal Beleidsplan Schuldhulpverlening

Geldend van 16-03-2017 t/m heden

Intitulé

IJmondiaal Beleidsplan SchuldhulpverleningInleiding en leeswijzer

Problematische schulden brengen veel extra lasten en kosten met zich mee voor de samenleving. Volgens het Nibud[1] zijn financiële problemen er in allerlei gradaties. Van relatief lichte problemen, zoals onbetaalde rekeningen, tot grotere problemen met ernstige gevolgen zoals achterstanden van enkele maanden huur of energie. Daarnaast kan iemand ook financiële problemen ervaren als hij of zij bepaalde leningen als grote last ervaart of niet kan rondkomen van het inkomen. Problematische schulden zijn dreigende schulden in de categorieën woonlasten, energie, ziektekostenverzekering en onroerende goederen waarbij meerdere schuldeisers niet bereid zijn om een betalingsregeling te treffen, waardoor een schuldenaar structureel niet aan zijn verplichtingen kan voldoen.

Het hebben van een schuld is meestal geen op zichzelf staand probleem. Ernstige schulden houden vaak sterk verband met problemen op andere levensterreinen. Daardoor komt het regelmatig voor dat men door schulden de regie over zijn of haar leven kwijt raakt, of door problemen met bijvoorbeeld werk steeds dieper in de schulden raakt. In zo’n kluwen van problemen is het moeilijk om die op een adequate manier op te lossen. Zulke problemen kunnen negatieve gevolgen hebben voor schoolprestaties van kinderen, re-integratietrajecten of het oplossen van psychologische problematiek. Het is daarom belangrijk dat gemeenten adequaat beleid opstellen op het gebied van schuldhulpverlening.

Met de Wet gemeentelijke schuldhulpverlening (van kracht sinds juli 2012) hebben aanvragers van schuldhulpverlening rechtszekerheid over wacht- en doorlooptijden en kunnen zij onder andere formeel bezwaar aantekenen op besluiten van de gemeente. Daarnaast verplicht de wet gemeenten om elke vier jaar een beleidsplan vast te stellen. Het gaat dan concreet in ieder geval om:

- 1.

de gewenste resultaten;

- 2.

de maatregelen om de kwaliteit te borgen;

- 3.

de wijze waarop integrale schuldhulpverlening wordt uitgevoerd;

- 4.

de maximale wacht- en doorlooptijden;

- 5.

de wijze waarop schuldhulpverlening aan gezinnen met inwonende minderjarige kinderen wordt vorm gegeven.

Voor u ligt daarom het IJmondiale beleidsplan integrale schuldhulpverlening 2017-2020. In dit beleidsplan zullen we terugkomen op bovenstaande punten met daarbij de visie en doelstellingen in de IJmond voor de komende vier jaar.

Hoewel de IJmond-gemeenten de schuldhulpverlening verschillend uitvoeren, is in 2012 gekozen om samen dezelfde uitgangspunten vast te stellen. Gelet op de landelijke cijfers en ontwikkelingen, verwachten we dat de kosten voor deze hulpverlening toenemen. Om deze kosten te stabiliseren en te reduceren zoeken we naar een effectieve en efficiënte aanpak binnen de IJmond.

In deze nota laten we zien waar we naar toe willen met het beleid op het gebied van schuldhulpverlening. Als eerste formuleren we de uitgangspunten voor het nieuwe beleid met onze missie en visie. Vervolgens wordt de rolverdeling weergegeven tussen partijen, overheid en burgers. Het tweede hoofdstuk behandelt de speerpunten van het beleid voor de komende jaren. Daarna wordt de procedure voor schuldhulpverlening omschreven en tenslotte worden de actiepunten samengevat en van een planning voorzien in het laatste hoofdstuk.

Deze nota is tot stand gekomen in samenwerking met maatschappelijke partners

[1] Nibud: Kans op financiële problemen

Wat verandert er voor de inwoners?

Laagdrempelige schuldhulpverlening:

De rol van de sociale teams bij de schuldhulpverlening betekent voor inwoners een eenduidige en eenvoudiger manier om financiële problemen te bespreken.

Samenwerking in de preventieve schuldhulpverlening:

Doordat verschillende partijen elkaar kennen en kunnen doorverwijzen, neemt de kwaliteit van de hulpverlening toe. Ook is het voor inwoners niet langer nodig te shoppen waarbij zij steeds opnieuw de situatie moeten uitleggen. Door de juiste hulp te verlenen, komt maatwerk beter uit de verf. Door de verbinding van formele en informele zorg (vrijwilligers en mantelzorgers), worden het aanbod en de samenhang daarin sterker.

Vroegtijdige signalering:

We willen afspraken maken met schuldeisers om het ontstaan van schulden te signaleren. Door inwoners op tijd te waarschuwen, voorlichting te geven of door te verwijzen, kunnen we ergere problematiek voorkomen.

Betere informatie en communicatie:

Door duidelijke en goede informatie te geven, zijn inwoners beter op de hoogte van gevaren en de mogelijkheden om die te voorkomen. Ook weten ze waar ze terecht kunnen als er serieuze problemen zijn (of dreigen te) ontstaan.

Uitgangspunten voor het nieuwe beleid

Schuldhulpverlening raakt zowel het minimabeleid vanuit de Participatiewet, als het werkveld van de Wet maatschappelijke ondersteuning (Wmo). Deze nota sluit aan op beide beleidsterreinen.

De afgelopen jaren zijn er ontwikkelingen gaande binnen het werkveld van de schuldhulpverlening. Vanaf 2012 is de schuldenproblematiek sterk gestegen en de complexiteit is toegenomen. Een huishouden met serieuze financiële problemen kost de samenleving per jaar zo’n € 100.000. In het sociaal domein vinden grote veranderingen plaats, met als uitgangspunt het bevorderen van eigen kracht of zelfredzaamheid van de burger. Dit richt zich op allerlei facetten van het sociaal domein, ook op de schuldhulpverlening.

In 2016 hebben de IJmond-gemeenten de transformatieagenda vastgesteld. Het doel is om via innovatie en efficiency te komen tot effectieve en betaalbare dienstverlening. We willen inzetten op samenwerking en samenhang. Ook willen we nadrukkelijk investeren in preventie. De sociale teams zijn opgericht om antwoord te kunnen geven op deze ontwikkelingen. Met het oog op de financiering willen we steeds het vraagstuk en de inwoner centraal stellen, niet de plek en voorwaarden van verschillende budgetten. Daarom zoeken we naar andere of goedkopere manieren van bekostiging.

Missie en visie

De Wet gemeentelijke schuldhulpverlening regelt dat burgers met financiële problemen bij de gemeente kunnen aankloppen voor hulp en binnen vastgestelde termijnen duidelijkheid krijgen over wat er gaat gebeuren. Effectieve schuldhulpverlening draagt bij aan de bestrijding van armoede en geeft mensen meer mogelijkheden om deel te nemen aan het sociale en maatschappelijk leven.

Toelichting:

Schulden mogen geen (of zo weinig mogelijk) belemmering vormen voor onze inwoners om te participeren in de samenleving. Aan alle inwoners van de regio IJmond met problematische schulden bieden wij de mogelijkheid van begeleiding om de schuldsituatie op te lossen of beheersbaar te maken. Daarnaast zetten we actief in op schuldpreventie en communicatie. Het doel daarvan is om inwoners bekend te maken met, en de weg te wijzen naar, de juiste hulpverlening als zij financiële problemen hebben of als die dreigen te ontstaan. De gemeente voert de regie op het proces. De eigen verantwoordelijkheid van de inwoner en het duurzaam vergroten van de zelfredzaamheid van de inwoner staan daarbij centraal.

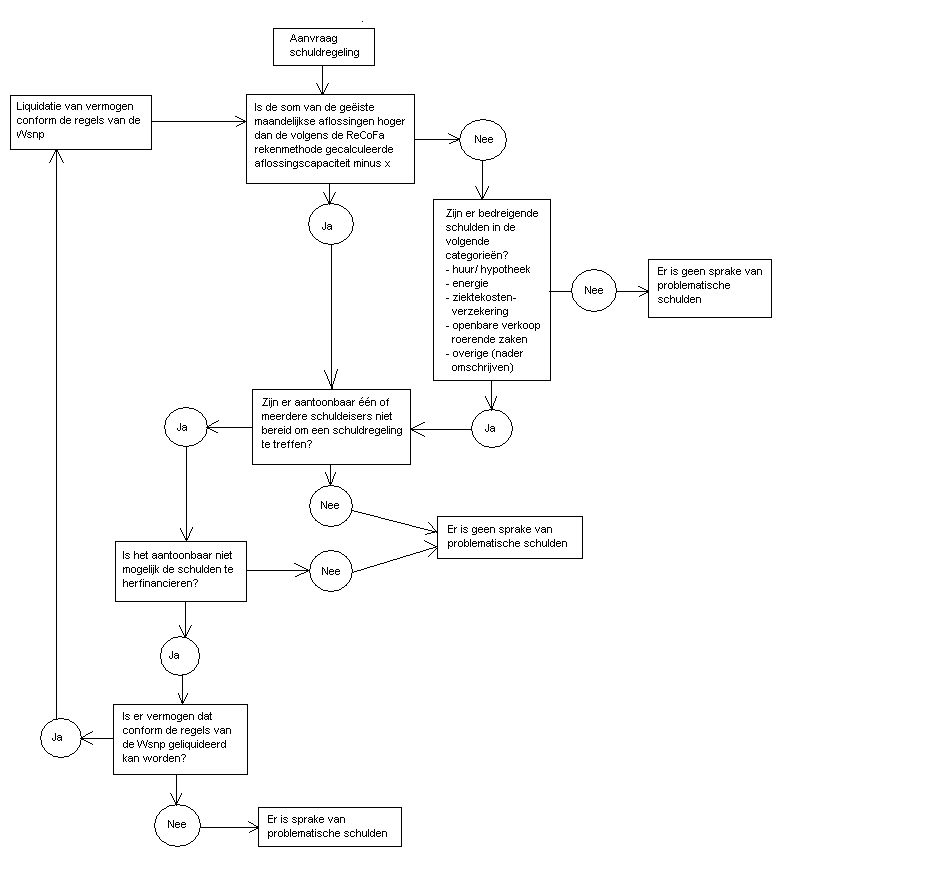

De beschrijving van ‘problematische schulden’ staat in de beslisboom van de NVVK (de brancheorganisatie op het gebied van schuldhulpverlening en sociaal bankieren) in de bijlage.

Onderwerpen en uitgangspunten

Aan bovenstaande visie kunnen we inhoud geven aan de hand van de volgende onderwerpen en uitgangspunten:

Integrale aanpak

Maatwerk of vraaggerichte dienstverlening

Preventie

Recidive

Doelgroep

Specifieke aandacht voor gezinnen met kinderen

Eigen verantwoordelijkheid

Weigeringsgronden.

Integrale aanpak

Een integrale benadering houdt in dat er bij schuldhulpverlening niet alleen oog is voor de financiële problemen van de burger. De omstandigheden die hebben geleid tot de financiële problemen spelen immers een grote rol. Om de financiële problematiek duurzaam te kunnen oplossen, moet de oorzaak duidelijk zijn. Misschien zijn er vraagstukken waarbij ook andere hulpverlening nodig is. Het vergroten van de zelfredzaamheid van de burger, het voorkomen van recidive, en participatie in de samenleving staan daarbij centraal. Onder een integrale aanpak vallen ook schuldpreventie en nazorg.

Maatwerk of vraaggerichte dienstverlening

Welke vorm van hulp nodig is en wie daarbij betrokken worden, is afhankelijk van de situatie van de inwoner en de oorzaak van de problemen. De inzet van schuldhulpverlening is dus maatwerk. In sommige gevallen is een adviesgesprek voldoende om grotere schulden te voorkomen. In andere gevallen is het nodig om een schuldhulpverleningstraject te starten. Als er sprake is van een crisis, wordt direct hulp ingezet. Op basis van de situatie wordt een passende vorm van hulp- en dienstverlening gezocht. Dit stemmen we af met de ketenpartners binnen de gemeente (zie het overzicht in de bijlagen).

Preventie

Eén van de doelstellingen die we met ons beleid willen bereiken, is het voorkomen van schulden. We willen voorkomen dat burgers zo ver in de problemen raken dat schuldhulpverlening nodig is. Schuldpreventie is een mix van maatregelen, activiteiten en voorzieningen die er op gericht zijn om mensen financieel vaardig te maken zodat ze hun financiën op orde kunnen houden (definitie Schuldpreventie Nibud en NVVK). Preventie levert een belangrijke bijdrage aan het voorkomen van sociale uitsluiting. Tegelijk ook aan het beperken van maatschappelijke kosten. Elke euro die gemeenten besteden aan schuldhulpverlening, leidt tot kostenbesparing op andere plekken.

Een onderdeel van preventie is vroegsignalering. Dit houdt in dat we mensen met financiële problemen zo vroeg mogelijk in beeld willen brengen om vroegtijdige hulpverlening mogelijk te maken. Dit kan door gebruik te maken van diverse signalen en een actieve benadering.

De sociale teams zullen in de uitvoering van schuldpreventie en vroegsignalering een centrale rol gaan spelen. Zij maken – waar nodig - een brede inventarisatie van de problematiek en kunnen problemen in een vroeg stadium signaleren.

Recidive

In geval van recidive onderzoeken we waarom het eerste traject niet gelukt is en waarom de burger voor de tweede keer gebruik wil maken van schuldhulpverlening. Wanneer de inschatting is dat via een integrale aanpak er alsnog een duurzame oplossing kan komen, dan kan nogmaals deze hulp geboden worden.

Doelgroep

Tot de doelgroep van de specialistische schuldhulpverlening behoort elke burger met problematische schulden. We stellen geen maximale inkomensgrens of minimale hoogte van de schuld voor de toegang tot hulpverlening. Daarmee sluiten we aan bij het landelijke uitgangspunt dat schuldhulpverlening breed toegankelijk moet zijn. Voor actieve preventie ligt de nadruk op de groep kwetsbare burgers met schulden die dreigen problematisch te worden. Dat geldt bijvoorbeeld voor mensen die met hoge lasten blijven zitten na een echtscheiding of baanverlies. Voor de specialistische schuldhulpverlening is wel enige stabiliteit in het inkomen noodzakelijk. Inwoners met zakelijke schulden (zelfstandige ondernemers) kunnen een beroep doen op het Besluit bijstandverlening zelfstandigen (Bbz). Kleine zelfstandigen met (privé-)schulden worden ondersteund in het vinden van oplossingen van deze problemen. Een kleine zelfstandige kan een beroep doen op de specialistische schuldhulpverlening. Voor zakelijke schulden kan, als dat nodig is, andere hulpverlening worden ingezet op basis van maatwerk.

Specifieke aandacht voor gezinnen met kinderen

Gezinnen met minderjarige inwonende kinderen vormen al jaren een speciale doelgroep binnen de schuldhulpverlening. Als er sprake is van inwonende minderjarige kinderen en ernstige schuldenproblematiek, wordt altijd gekeken hoe dit gezin snel en zo goed mogelijk geholpen kan worden om verergering van de (schulden)situatie te voorkomen. Dit betekent altijd maatwerk . Er is daarnaast (bijna) altijd contact met de hulpverleningsketen om tot een oplossing te komen. Denk daarbij aan de sociale teams en de aansluiting hiervan bij het Centrum voor Jeugd & Gezin (CJG).

Kwetsbare groepen

Kwetsbare groepen behoeven specifieke aandacht. Niet iedereen is in staat de ontwikkelingen in de maatschappij te volgen. Er moet aandacht zijn voor begeleiding van deze mensen en het vindbaar maken om te bezien of problematische schulden aan de orde zijn. Sociale teams kunnen hier een goede rol in hebben.

Eigen verantwoordelijkheid

Iedereen heeft recht op hulpverlening als er sprake is van (dreigende) problematische schulden. Inwoners moeten daarin wél eigen verantwoordelijkheid nemen. Als iemand een traject succesvol heeft doorlopen, verwachten we van hem of haar dat diegene zich inzet om niet opnieuw in een problematische situatie terecht te komen. Met het oog op de eigen verantwoordelijkheid zijn er dan ook enkele weigeringsgronden.

Weigeringsgronden

Het college kan (op basis van artikel 3 lid 2 van de wet) personen weigeren die al eerder gebruik hebben gemaakt van schuldhulpverlening. Dit kan ook als een persoon is veroordeeld voor fraude of daarvoor een bestuurlijke sanctie heeft opgelegd gekregen. In zulke gevallen nemen we het begrip ‘maatwerk’ als uitgangspunt. Wanneer sprake is van fraude of een bestuurlijke sanctie, dan mag in sommige gevallen alsnog hulp geboden worden. Bijvoorbeeld als de schulden die gemaakt zijn als gevolg van fraude, inmiddels zijn afgelost en dus geen deel uitmaken van de huidige schulden. In dit geval is ook de inschatting van belang dat de inzet van schuldhulpverlening daadwerkelijk leidt tot een duurzame oplossing.

Rolverdeling

Sinds we schuldhulpverlening bieden, streven we naar integraliteit, maatwerk en eigen verantwoordelijkheid. Schuldhulpverlening wordt uitgevoerd binnen een keten, waarin diverse partijen een rol spelen. Hieronder geven we een toelichting op de rollen van de verschillende partijen, inclusief de rol van de inwoner.

De inwoner

Het slagen van een schuldhulpverleningstraject hangt voor een groot deel af van de eigen inzet. Van de inwoner verwachten we dat hij of zij de eigen verantwoordelijkheid neemt. Dit betekent dat:

- 1.

afspraken worden nagekomen;

- 2.

informatie op tijd wordt aangeleverd en

- 3.

tijdens het traject geen nieuwe schulden worden gemaakt.

Niet alle inwoners zijn in staat om voldoende eigen verantwoordelijkheid te nemen. In die gevallen zoeken we naar ondersteuning bij maatschappelijke organisaties in de gemeente. Het doel van de inzet van deze hulp is op de lange termijn de zelfredzaamheid van de inwoner te vergroten.

De gemeente is de regievoerder

Gemeenten hebben de wettelijke taak gekregen de regie te voeren op de schuldhulpverlening. Elke gemeente kan daarvoor een plan opstellen. De bevoegdheden zijn uitgewerkt in enkele beleidsregels. De gemeente voert regie door ervoor te zorgen dat zij de juiste partners bij elkaar brengt en aan elkaar verbindt. Ook zorgt de gemeente ervoor dat de kwaliteit en het resultaat van de hulpverlening worden geborgd en bewaakt. Naast deze regierol kan de gemeente tegelijk ook schuldeiser zijn. De overheid heeft, als preferente schuldeiser, bijzondere bevoegdheden en stelt zich in veel gevallen onwrikbaar op.

De medewerker schuldhulpverlening (back-office gemeente of uitbesteed)

De medewerker schuldhulpverlening opereert als schakel tussen de inwoner en de schuldeisers. De eerste stap is om te komen tot een buitenrechtelijke schuldregeling waar schuldeisers akkoord mee gaan. Dit wordt het minnelijke traject genoemd. De medewerker schuldhulpverlening zorgt voor een goede en tijdige uitvoering van de verschillende onderdelen binnen het traject, zoals het opstellen van een plan van aanpak. Daarbij zoekt de medewerker samenwerking en afstemming met de betrokken maatschappelijke organisaties.

Soms lukt het niet om een minnelijke schuldregeling tot stand te brengen. Dan start de medewerker een wettelijk traject (Wet Schuldsanering Natuurlijke Personen, WSNP). Het uitgangspunt is echter om zoveel mogelijk schuldregelingen minnelijk tot stand te laten komen, dus zonder tussenkomst van de rechter, om als gemeente regie op het proces te kunnen voeren en geen burgers uit het zicht te verliezen.

De schuldeisers

Schuldeisers besluiten of zij akkoord gaan met een schuldregeling. De inwoner is dus afhankelijk van de schuldeisers. In verband met deze afhankelijke relatie, is het belangrijk dat er goede afspraken zijn met de schuldeisers, zodat zij zoveel mogelijk bereid zijn om mee te werken aan een schuldregeling. Schuldeisers kunnen ook een rol spelen bij schuldpreventie en vroegsignalering: zij signaleren schulden of betaalachterstanden als eerste en kunnen doorverwijzen naar schuldhulpverlening.

Met ingang van 1 januari 2017 wordt het ‘breed moratorium schuldhulpverlening’ van kracht. Hiermee kunnen gemeenten bij schuldeisers een pauze van een half jaar afdwingen voor het innen van schulden. Deze periode kan dienen om orde op zaken te stellen en afspraken te maken over aflossing.

De maatschappelijke partners

Schuldhulpverlening staat niet op zichzelf. Er zijn meerdere organisaties die inwoners willen helpen om schulden te voorkomen of om een helpende hand te bieden als dat nodig is. Een overzicht vindt u in de bijlagen. Deze ketenpartners van schuldhulpverlening werken nauw samen. De inwoner wordt ondersteund bij het vergroten van de financiële zelfredzaamheid door middel van advies en training in samenwerking met maatschappelijke partners. Op deze manier wordt voorkomen dat de inwoner na afloop van het traject terugvalt in de oude situatie. Dit heet trajectbegeleiding. De IJmond-gemeenten hebben deels dezelfde en deels verschillende maatschappelijke partners. Omdat het om maatwerk gaat, kan een begeleidende partij per inwoner verschillen. Als er geen sprake is van een bijzondere doelgroep of als er niet al een begeleidende partij betrokken is, zal Algemeen Maatschappelijk Werk of Sociaal Raadslieden worden ingeschakeld.

Sociale teams

De sociale teams krijgen in de komende periode een grotere rol bij de toegang voor schuldhulpverlening en de preventie van schulden. We gaan onderzoeken hoe de informele zorg, zoals het eigen netwerk of bijvoorbeeld een ‘maatje’, een bijdrage kan leveren bij de ondersteuning van inwoners die in een schuldsituatie dreigen te raken of in het kader van nazorg. Zie verder volgend hoofdstuk.

Beleid schuldhulpverlening 2017-2020 Kwaliteit en resultaat

Bij de inzet van schuldhulpverlening streven we naar een langdurig resultaat, zodat inwoners (weer) kunnen meedoen in de samenleving. Dit willen we bereiken door middel van een integrale aanpak (waarbij zowel aandacht is voor de schulden als voor de omstandigheden waaronder ze zijn ontstaan), zodat mensen weer zelf de regie op hun financiën kunnen voeren. We willen daarbij de huidige succesvolle samenwerking met maatschappelijke partners zoveel mogelijk voortzetten en investeren in preventie en nazorg. Door een investering in schuldpreventie willen we hoge maatschappelijke kosten voorkomen, zoals kosten voor huisuitzetting, herhuisvesting, maatschappelijke opvang en een beroep op bijstand.

We streven ernaar de huidige kwaliteit te handhaven, maar ook te verbeteren. Concreet betekent dit dat we:

- 1.

blijven werken volgens de richtlijnen van de NVVK (de brancheorganisatie op het gebied van schuldhulpverlening en sociaal bankieren);

- 2.

een integrale aanpak waarborgen en verbeteren (in samenwerking met de maatschappelijke partners);

- 3.

onze bestaande afspraken met partners zoals woningcorporaties handhaven én afspraken maken met andere organisaties met het oog op vroegsignalering, en

- 4.

zowel preventieve- als curatieve activiteiten blijven uitvoeren en uitbreiden.

Doorlooptijd

Een onderdeel van de kwaliteit van de dienstverlening is de lengte van de doorlooptijd. Gemeenten hebben na een verzoek voor schuldhulpverlening formeel maximaal vier weken de tijd om een eerste gesprek met de inwoner te voeren. In de praktijk streven we ernaar om binnen een week een gesprek in te plannen bij de gemeente of een maatschappelijke partner.

Voor bedreigende schulden geldt een maximum van drie werkdagen (artikel 4 van de wet). Onder bedreigende situaties worden verstaan:

- 1.

gedwongen woningontruiming;

- 2.

beëindiging van de levering van gas, elektriciteit, stadsverwarming of water;

- 3.

opzegging, dan wel ontbinding, van de zorgverzekering.

De termijn voor het nemen van een besluit bedraagt acht weken. Voor de doorlooptijd stelt de wet geen termijn, omdat die per geval zal verschillen. Zo maakt het uit of er ook sprake is van bijvoorbeeld verslaving of psychische problemen. De omstandigheden van de inwoner hebben grote invloed op de doorlooptijd. De gemeenten hebben ook invloed op de snelheid van het proces, namelijk door erop te sturen dat de wachttijden tussen de verschillende stappen zo kort mogelijk zijn. De NVVK heeft hiervoor richtlijnen opgesteld die we volgen. De richtlijnen geven aan dat een schuldregeling binnen 120 dagen tot stand moet komen.

De Wet gemeentelijke schuldhulpverlening schrijft voor dat de gemeente voor elk besluit een beschikking maakt. Dat betekent dus ook dat inwoners een formele aanvraag voor schuldhulpverlening moeten indienen. De inwoner kan tegen de beschikking van de gemeente bezwaar aantekenen. Dit versterkt de positie van de betrokken inwoner. De uitvoering van de Wet gemeentelijke schuldhulpverlening sluit daarmee aan op de Algemene wet bestuursrecht en andere sociale wetgeving, zoals de Participatiewet en de Wet maatschappelijke ondersteuning.

Vernieuwingen/aanscherpen in 2017-2020

De economische situatie maakt dat er steeds meer druk komt te liggen op het effectief, efficiënt en duurzaam uitvoeren van het schuldhulpverleningsbeleid. We werken daarom toe naar het voorkomen, stabiliseren en verminderen van de schuldenproblematiek. Dit betekent dat we meer accent leggen op preventie en vroegsignalering. Zo streven we naar een verschuiving van curatie naar preventie.

Het accent in ons beleid verschuift dus van ‘genezen’ naar ‘voorkomen’. Maar uiteraard blijven we hulp bieden aan mensen die het stadium van ‘voorkomen’ zijn gepasseerd.

Om de doelstelling te kunnen realiseren dat schulden bij burgers worden voorkomen, gestabiliseerd of verminderd, zetten we in de IJmond in op:

- 1.

voorlichting;

- 2.

vroegsignalering;

- 3.

· een laagdrempelige toegang en algemene hulp;

- 4.

· nazorg en een sluitende aanpak (informele en formele zorg).

Hieronder werken we deze richtingen verder uit.

Voorlichting

Landelijk wordt op het gebied van voorlichting een scala aan activiteiten en programma’s aangeboden. Een toonaangevende organisatie is het Nationaal Instituut voor Budgetvoorlichting (Nibud). Het Nibud heeft als doel het verhogen van de zelfredzaamheid van mensen op het gebied van financiën. Het Nibud doet dit door informatie te verstrekken aan consumenten en aan de betrokken instanties/organisaties als gemeenten, vrijwilligersorganisaties, scholen, bedrijven, hulp- en dienstverlenende instanties enzovoorts. De gemeenten hebben doorverwijzingen naar producten van het Nibud opgenomen op hun websites en op andere informatiematerialen. De sociale teams, woningcorporaties, energiemaatschappijen en anderen kunnen deze informatie ook gebruiken.

Maatschappelijke partners in de IJmond bieden aanvullende dienstverlening, zoals budgetcursussen of thuisadministratie door vrijwilligers.

Voor kinderen geldt dat ouders primair verantwoordelijk zijn voor de financiële educatie en secundair is het onderwijs verantwoordelijk. Omdat de gemeenten het belangrijk vinden dat kinderen en jongeren verstandig kunnen omgaan met geld, zetten ook we in op voorlichting aan kinderen en jongeren. Dit doen we in samenwerking met het onderwijs; er bestaan al verschillende projecten. Het doel voor de komende vier jaar is om in de IJmond samen tot een plan te komen voor een voorlichtingsprogramma en aan te sluiten bij het landelijk initiatief van het Ministerie van Financiën, ‘De week van het geld’.

Vroegsignalering

Hoe eerder aan voorlichting, begeleiding en verwijzing kan worden gedaan, hoe sneller en beter problematische schulden kunnen worden voorkomen. Samenwerking tussen ketenpartners en uitwisseling van informatie is hiervoor de basis.

Belangrijke partners zijn onder andere woningcorporaties, nutsbedrijven en zorgverzekeraars. Een vroegtijdig bericht over het ontstaan van betalingsachterstanden, kan een signaal zijn om tot voorlichting en actie over te gaan. We willen onze afspraken met woningcorporaties en nutsbedrijven voortzetten en nagaan of het mogelijk is om afspraken met zorgverzekeraars te intensiveren.

Naast genoemde partners heeft ook het sociaal team een belangrijke signaalfunctie. Via de sociale teams kan de inzet van informele zorg (vrijwilligers) of het eigen netwerk van start gaan. Met de sociale teams worden daarom verdere afspraken gemaakt over toeleiding en ondersteuning bij het signaleren van (potentiële) schuldsituaties.

Verkenning en aanpak van vroegsignalering

Problematische schulden kunnen in iedere gezinssituatie voorkomen, bij alleenstaanden, gehuwden of bij alleenstaande ouders. We zien dat problemen voorkomen bij mensen met verschillende inkomens (hoog/laag), werkenden, werklozen, jongeren, ouderen of bij kleine zelfstandigen.

Voorheen kwamen financiële problemen vooral voor bij inwoners met een bijstandsuitkering of werkenden met een zeer laag inkomen. Sinds de recessie van 2008 betreft dit in toenemende mate ook inwoners met een modaal of hoger inkomen door ontslag, echtscheiding en de crisis op de woningmarkt.

Verschillende doelgroepen vragen ieder om een eigen aanpak (maatwerk). In afstemming met maatschappelijke partners zullen de gemeenten zich de komende vier jaar richten op de volgende doelgroepen:

- 1.

inwoners met werk;

- 2.

inwoners met een uitkering;

- 3.

inwoners met een (functie)beperking;

- 4.

inwoners die geraakt worden door incidentele gebeurtenissen (life events) en

- 5.

inwoners die kampen met onverantwoord consumentengedrag (overbesteding).

Hierbij gaat het om kennis, vaardigheden en gedrag. In de uitvoeringsagenda in het volgende hoofdstuk worden bovenstaande speerpunten in actiepunten verwerkt.

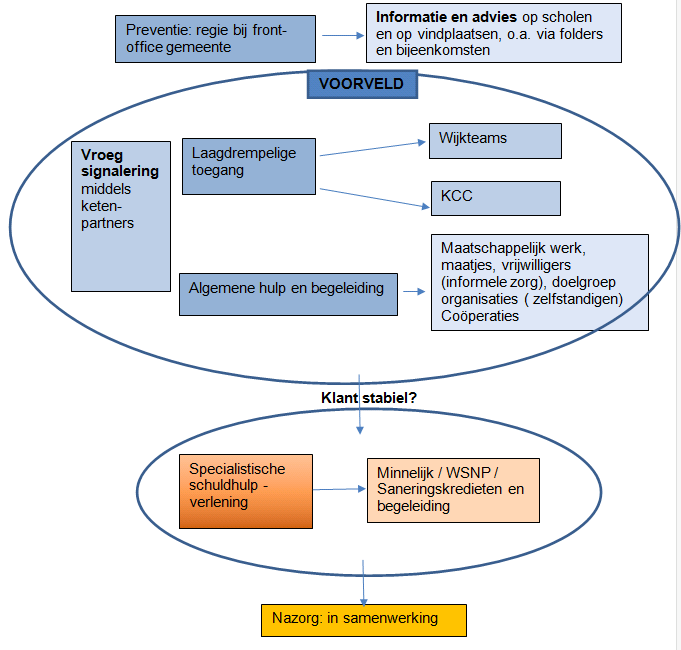

Een laagdrempelige toegang en algemene hulp

Na het onderstaande schema gaan we in op de situatie zoals die bestaat, wat wenselijk is en welke keuzes we daarbij kunnen maken om aanscherping te realiseren.

In het schema wordt duidelijk dat er een verschuiving van inspanning en activiteiten moet plaatsvinden. Het accent verplaatst zich van de technische schuldhulpverlening (kleine cirkel) naar het voorveld (grote cirkel). Hiervoor is een goede laagdrempelige schuldhulpverlening nodig via het klantcontactcentrum en de sociale teams. Ook vroegsignalering is daarbij een belangrijke pijler.

De verbinding tussen formele en informele zorg is een factor van belang. Ze kunnen elkaar versterken als ze goed op elkaar aansluiten. Als vrijwillige zorg voldoende is, moet de professional loslaten. En als de vrijwilliger knelpunten ervaart, weet hij of zij dat er een vangnet is. Een sluitende ketenaanpak betekent samen op zoek gaan naar het beste voor de klant.

Juist om vroegtijdige signalering en ondersteuning mogelijk te maken is een laagdrempelige toegang essentieel. Mensen die veel moeite moeten doen om hulp bij de schuldsituatie te krijgen, zullen dit uitstellen en minder geneigd zijn die stap te nemen. Juist door vroegtijdig algemene hulp en begeleiding te bieden, kunnen problematische schuldsituaties en inzet van specialistische schuldhulpverlening, bewindvoering of budgetbeheer worden voorkomen.

Om de laagdrempelige toegang te kunnen bieden, is het belangrijk om goede afspraken te maken over samenwerking tussen de verschillende partijen. Het sociaal team kan hierbij een centrale rol gaan spelen. Ook het contact via het klantcontactcentrum (KCC) van de gemeente is laagdrempelig. Om toegang tot schuldhulp via het KCC mogelijk te maken zijn duidelijke afspraken nodig. De medewerkers moeten bovendien voor deze taak worden toegerust.

Begeleiding tijdens de WSNP en Nazorg

Wie in de WSNP terecht komt dient zich tijdens dit traject aan strenge regels te houden. Een budgetbeheerder of bewindvoerder ziet er tijdens dit traject op toe dat betalingen en vaste lasten gestructureerd worden en dat er op tijd betaald wordt. Het ontbreekt aan begeleiding van mensen tijdens het traject. De oorzaak van de financiële problemen behoeft aandacht. We gaan onderzoeken op welke manier we kunnen inzetten op ondersteuning tijdens het WSNP traject om terugval te voorkomen.

Inwoners die hun schuldhulpverleningstraject met succes afronden, willen we na afloop of een half jaar voor afsluiting van het traject nazorg aanbieden. Ze worden dan begeleid om recidive te voorkomen. Dit krijgt vorm via budgetcursussen of door het inzetten van maatjes via sociale teams. Nazorg heeft daarmee tegelijk een preventieve werking. Tot zes maanden na afronding kan immers contact worden gezocht om te bepalen of de inkomsten en uitgaven nog in balans zijn. Als blijkt dat nog ondersteuning nodig is, kan een adviesgesprek of doorverwijzing plaatsvinden.

Sluitende aanpak en afbouw bewindvoering

Tot slot willen de IJmond-gemeenten zoveel mogelijk voorkomen dat onderbewindstellingen nodig zijn. Mensen met problematische schulden kunnen door de rechtbank onder beschermingsbewind of schuldenbewind worden gesteld. Het aantal mensen dat onder bewind wordt gesteld neemt toe. We willen er aan bijdragen dat mensen weer in staat zijn de regie op hun leven te nemen. De sluitende aanpak zal het aantal onderbewindstellingen doen verminderen. Dit betekent dat er meer aansluiting gevonden wordt met informele zorg.

Daarnaast willen we met de rechtbank onderzoeken of er een passende tussenvoorziening mogelijk is om eerst een alternatief aan te bieden vóórdat er sprake is van onderbewindstelling.

Uitvoeringsagenda

|

START ACTIES |

2017 |

2018 |

2019 |

2020 |

|

EVALUATIE EN MONITORING |

|

X |

|

X |

|

Voorlichting |

X |

X |

|

|

|

Aansluiting Week van het geld Educatie onderwijs (zowel basis- als voortgezet onderwijs) Startpunt geldzaken |

Maart X X

|

Maart X X |

X |

|

|

Budget cursussen 155 Help een bedrijf Door ontwikkelen/optimaliseren hulpwijzer |

X X X |

X X X |

X |

|

|

Vroegsignalering |

X |

X |

|

|

|

Doorontwikkeling bestaande en nieuwe afspraken (inclusief afspraken mbt privacy/gegevensuitwisseling) Bijeenkomst met schuldeisers Aandacht voor doelgroepen - inwoners met werk - inwoners met een uitkering - inwoners met een (functie) beperking - inwoners die geraakt worden door incidentele gebeurtenissen (life events) - inwoners die kampen met onverantwoord consumentengedrag (overbesteding) - recidivisten/niet saneerbaar Overheid als schuldeiser |

X

X

X X X X

X X X

|

X |

|

|

|

Laagdrempelige toegang en algemene hulp |

X |

X |

X |

X |

|

Doorontwikkeling toegang en aansluiting sociale teams Sluitende ketenaanpak |

X |

X X |

X |

|

|

Nazorg en begeleiding tijdens WSNP |

|

X |

|

|

|

Inzet budgetcursussen, maatjes, Formulieren Administratie Team Nazorg door sociale teams |

X |

X |

|

|

|

Sluitende ketenaanpak en maximale verbinding |

X |

X |

|

|

|

Preventie bewindvoering Afbouw naar Formulieren Administratie Teams Optimale aansluiting bij vrijwilligerswerk |

X |

X X |

|

|

Begrippen en doelgroepen

Mensen met werk

Wij hebben het voornemen om onze samenwerking uit te breiden met werkgevers, door bijvoorbeeld voorlichting te geven aan grote bedrijven of door samenwerking te zoeken met de loonadministratie. We denken ook aan inzet via bijvoorbeeld een facebookcampagne gericht op voorlichting en aan online tools zoals het hulpmiddel ‘startpunt-geldzaken’.

Mensen met een uitkering (Participatiewet, bijzondere bijstand, minimabeleid)

Als iemand een uitkering aanvraagt via de Participatiewet, vindt een intakegesprek plaats. Tijdens zulke gesprekken willen we een beeld vormen van het mogelijke risico op het ontstaan van schulden.

Mensen met een (functie)beperking

Voor deze doelgroep willen we meer inzetten op hulp bij thuisadministratie en het versterken van de samenwerking met buurthuizen. Via de sociale wijkteams investeren we in het netwerk van deze burger. Via onder andere huisartsen, wijkteams, scholen, maatschappelijke organisaties of wijkagenten kunnen we deze mensen beter in zicht krijgen.

Incidentele gebeurtenissen (‘life events’)

Bij ingrijpende gebeurtenissen zoals het verliezen van een partner of het verliezen van een baan spelen emoties een grote rol en zijn er grote financiële gevolgen. We willen degenen die het aangaat beter informeren over financiën in zulke situaties en bijvoorbeeld een budgetcursus of meer informatiepunten ontwikkelen. Daarnaast kunnen maatjes ingezet worden om deze mensen te ondersteunen.

Onverantwoord consumentengedrag (overbesteding)

Het gaat hierbij om gedrag én om kennis. Voorkomen is beter dan genezen en dit begint bij de jeugd. Het is belangrijk de jeugd te informeren en de ouders hierbij te betrekken, maar het is ook van belang het netwerk te gebruiken om het onderwerp bespreekbaar te maken (bijvoorbeeld in samenwerking met de sociale teams).

Recidivisten

De gemeente heeft de bevoegdheid om een persoon die al eerder gebruik heeft gemaakt van schuldhulpverlening te weigeren. Dit betreft een inwoner die zich al meerdere keren tot de gemeente heeft gewend voor minnelijke schuldhulpverlening en het hem of haar te verwijten is dat dit geen resultaten heeft opgeleverd. Er is dan sprake van recidive.

We bezien in zulke situaties wat nog wel mogelijk is, bijvoorbeeld in de vorm van budgetbegeleiding.

Kwetsbare groepen

Het is moeilijk deze groep te definiëren. Wel zijn een aantal kenmerken te noemen zoals personen met een meervoudige beperking of uitdaging op het vlak van taal/cultuur, geestelijke gesteldheid, uitsluiting en inkomen. Sociaal geïsoleerden en personen die sociale uitsluiting ondervinden. Personen met een samengestelde en/of zware beperking op basis van onder meer gezondheid en fysiek functioneren, verweduwde 75-plussers en overbelaste mantelzorgers.[1]

[1] Uit Kwetsbare groepen in een inclusieve samenleving van Kwaliteitsinstituut Nederlandse Gemeenten (KING)

BijlagenHuidig proces

Binnen de IJmond hebben we de uitvoering van de schuldhulpverlening op verschillende manieren ingericht. Wel hebben we in 2012 een integraal beleidsplan opgesteld voor de IJmond. In de praktijk is het zo dat de schuldhulpverlening niet integraal wordt uitgevoerd binnen de IJmond, terwijl we allen met vrijwel dezelfde partners werken en dezelfde visie hebben. Voor de inwoners is dit geen overzichtelijke werkwijze. Daarom willen we toewerken naar een eenduidige en transparante schuldhulpverlening in de IJmond.

We hebben het voornemen om meer samen te werken binnen de IJmond, bijvoorbeeld bij activiteiten zoals de landelijke ‘week van het geld’. Voor de gemeenten zal dit een efficiencywinst opleveren.

Procedure

Voorveld

We willen een verschuiving tot stand brengen naar het voorveld van de hulpverlening. Dit is een samenhangend geheel aan activiteiten, in plaats van de specialistische hulp. Het sociaal team zal hier een belangrijke rol in spelen. Het sociaal team kan vanuit de integrale benadering (dreigende) schuldenproblematiek signaleren. Hierbij kan ook aan de informele zorg en het netwerk gedacht worden. Onderzocht zal worden hoe de sociaal teams hierbij betrokken worden, eventueel door een medewerker schuldhulpverlening onderdeel te laten zijn van het sociaal team (in de schil). In dit voorveld worden activiteiten uitgevoerd door de klant zelf, zijn netwerk, vrijwilligers of (in de laatste plaats) door professionals. Dat betekent dat er in eerste instantie gekeken wordt of de noodzakelijke activiteiten door de klant met het netwerk kunnen worden uitgevoerd. Mocht dat niet mogelijk zijn, dan kan een vrijwilliger worden ingeschakeld bij een van de betrokken organisaties. Tenslotte kan ook hulp van een professional nodig zijn.

Specialistische schuldhulpverlening

Als een inwoner zich meldt bij de gemeente, is de eerste stap om de hulpvraag te verhelderen. De medewerkers schuldhulpverlening werken nauw samen met interne- en externe partners. Als de administratie niet op orde is en het overzicht van de schulden ontbreekt, komt eerst Socius - Maatschappelijk Dienstverleners in beeld. Als er al een andere hulpverlener is betrokken, bijvoorbeeld via stichting MEE, wordt die ingeschakeld. Nadat alle informatie is verzameld, wordt het traject voor schuldhulpverlening voortgezet.

Als er sprake is van meervoudige problematiek, wordt altijd gekeken hoe het gezin zo goed mogelijk geholpen kan worden. Daarbij kunnen we het sociaal team of bijvoorbeeld het CJG betrekken. Een medewerker van de gemeente voor specialistische schuldhulpverlening kan het sociaal team van informatie voorzien en snel schakelen of eventueel mee op huisbezoek.

Mocht er sprake zijn van een problematische schuldensituatie waarbij de inwoner er zelf niet meer uitkomt, dan biedt de gemeente een aantal vormen van schuldhulpverlening. Het is de bedoeling om iemand binnen een periode van drie jaar zelf uit de schulden te laten komen. De gemeente biedt in principe één keer deze kans. Het treffen van een schuldregeling met schuldeisers wordt in de gemeente Beverwijk uitgevoerd door Sociaal.nl B.V. In Heemskerk zijn hiervoor medewerkers in dienst van de gemeente. Velsen werkt samen met PLANgroep. Gedurende de hulpverlening dient men alle financiële ruimte in het inkomen te benutten om de schulden af te lossen en na een periode van minstens drie jaar, kan iemand opnieuw een schuldenvrij leven leiden (een schone lei genoemd).

Vormen specialistische schuldhulpverlening

Hieronder zijn de twee belangrijkste vormen van schuldregelingen opgenomen:

Minnelijke schuldregeling

Hierbij wordt geprobeerd de schuldeisers mee te laten werken aan het betalen van een deel van de schuld. Het restant van de schuld wordt na een periode van drie jaar kwijtgescholden. Hier komt de rechter niet aan te pas.

Wet Schuldsanering Natuurlijke Personen (WSNP)

De rechter stelt hierbij vast of iemand gebruik kan maken van deze mogelijkheid. De schuldeisers worden dan verplicht mee te werken aan de schuldregeling. Dit kan pas nadat een eerdere poging tot een minnelijke schuldregeling niet is gelukt. Gedurende de periode van de WSNP krijgt de burger een bewindvoerder toegewezen die verantwoordelijk is voor het aflossen van de schulden.

Bij de schuldhulpverlening is het begrip eigen verantwoordelijkheid van groot belang. In het traject schuldhulpverlening gelden de volgende plichten:

- 1.

er mogen geen nieuwe schulden gemaakt worden;

- 2.

gedurende de drie jaar dient alle financiële ruimte in het inkomen benut te worden om de schulden af te betalen;

- 3.

de burger dient mee te werken aan begeleiding (en mogelijk budgetbeheer of bewind) en

- 4.

er is een inlichtingen – en medewerkingsplicht.

Ondersteuning en begeleiding

Voor ondersteuning of begeleiding hebben de gemeenten afspraken gemaakt met Socius – Maatschappelijk Dienstverleners. Algemeen Maatschappelijk Werk of Sociaal Raadslieden kunnen:

- 1.

informatie geven;

- 2.

helpen om het aanvraagformulier in te vullen en bijbehorende papieren te verzamelen;

- 3.

samen inventariseren of er nog meer ondersteuning nodig is en

- 4.

als tussenpersoon dienen.

Hierbij is het van groot belang dat er gekeken wordt naar de omstandigheden die van invloed zijn op de financiële problemen en de oorzaak van deze problemen. Daarbij wordt beoordeeld of andere hulpverlening ingezet moet worden. Het achterliggende doel is te komen tot een duurzaam resultaat.

Er moeten duidelijke afspraken gemaakt worden over de rol en verantwoordelijkheden van diverse partijen en over de toeleiding naar de schuldhulpverlening. Hierbij is het uitgangspunt dat de gemeente een regierol aanneemt.

Overzicht ketenpartners

Overzicht ketenpartners

|

dienstverlening 0e en 1e lijn |

|||

|

Naam |

Activiteiten |

Doelgroep |

Extra info |

|

Humanitas Kennemerland |

Thuisadministratie |

voor mensen die het even niet in hun eentje redden. |

|

|

Schuldhulpmaatje IJmond |

helpen mensen met schulden om weer orde op zaken te stellen. |

Inwoners Ijmond met financiële problematiek |

gecertificeerde vrijwilligers |

|

Financiële Administratie Thuis (FAT) |

Thuisadministratie |

In geval van schulden is een schuldhulpverleningstraject een voorwaarde. |

samenwerking van Socius en Mee, vrijwilligers |

|

WonenPlus |

Administratieve hulp, belastingformulieren enz. |

inwoners gemeente |

Gekwalificeerde vrijwilligers. Abonneekosten voor mensen die niet huren bij de woningcorporaties. |

|

Formulierenbrigade |

Ondersteuning bij het invullen van formulieren en aanvragen van bepaalde voorzieningen. |

inwoners gemeente |

|

|

BUUV IJmond |

Op basis van vraag & aanbod |

Buurtmarktplaats |

|

|

Bibliotheek |

Digisterker |

inwoners gemeente |

werken met de e-overheid |

|

Cursus leren omgaan met geld of weekgeld Socius en st. MEE |

Cursus |

inwoners gemeente |

|

|

Sociaal juridische dienstverlening |

informatie, advisering en verwijzing |

ondersteuning bij het opstellen van een bezwaarschrift, invullen van form., belangenbehartiging |

|

|

De Klerk & Rozemeijer Advocaten |

Elke eerste donderdag van de maand inloop spreekuur, tussen 16:00 - 18:00 uur. Bibliotheek Velsen |

vragen over problematische schulden, strafrecht, alimentatie, arbeidsrecht of echtscheiding |

|

|

Juridisch Loket te Haarlem |

Gratis inloopspreekuur. dinsdag en donderdag van 09.00-11.00 uur. (t.o. station Haarlem) |

Gratis antwoord op uw juridische vraag |

|

|

IMK 155 Help een Bedrijf |

bekijken samen met klant stand van zaken |

Het instituut voor het Midden- en Kleinbedrijf helpt jaarlijks duizenden ondernemers op weg in goede en slechte tijden |

samenwerkingsverband met gemeenten |

|

Voedselbank |

voedselpakketten, als noodhulp voor mensen die voor kortere of langere tijd financieel niet rond kunnen komen. |

financiële toekenningcriteria van de Vereniging van Nederlandse Voedselbanken. |

|

|

Noodfonds |

ondersteuning bij acute financiële hulpverlening op bescheiden schaal voor mensen die – ongeacht welke oorzaak – in de problemen zijn gekomen. |

inwoners Ijmond gemeenten |

|

Verwijzingen

- Berenschot: evaluatierapport Wet gemeentelijke schuldhulpverlening 2016

- Nationale Ombudsman: burger perspectief op schuldhulpverlening 2016

- Movisie: wat werkt bij schuldhulpverlening 2015

- Nibud: Kans op financiële problemen

- NVVK: richtlijnen NVVK

- Panteia: huishoudens in de rode cijfers 2015

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl