Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR307222

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR307222/1

Richtlijn waardering en activering 2013

Geldend van 26-09-2013 t/m heden

Intitulé

Richtlijn waardering en activering 2013De raad van de gemeente Vlaardingen; gelezen het voorstel van het college van 27 augustus 2013, R.nr. ; gelet op de Financiële verordening Vlaardingen 2013, artikel 10; besluit vast te stellen de volgende: Richtlijn waardering en activering 2013

Artikel 1 Inleiding en definities

Met ingang van 1 januari 2004 is het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) in werking getreden. De bedoeling van deze richtlijn is het door de raad actualiseren van spelregels over activeren en waarderen binnen de kaders van het BBV.

In het BBV is, meer dan in de Comptabiliteitvoorschriften uit 1995 (CV95), aansluiting gezocht bij de bepalingen die voor het bedrijfsleven gelden uit Boek 2 van het Burgerlijk Wetboek.

Het activabeleid heeft een grote invloed op de jaarlijkse exploitatie en de vermogenspositie van de gemeente. Onjuiste afschrijvingstermijnen en –methoden kunnen grote risico’s met zich meebrengen. Het is dan ook van belang om de richtlijn rondom activabeleid actueel te houden, waardoor duidelijkheid blijft over hoe om te gaan met gemeentelijke investeringen. Een duidelijk activabeleid is in het belang van een duidelijke financiële administratie, maar zeker ook in het belang van het bestuur. De richtlijn geeft aan hoe de organisatie moet omgaan met investeringen, waardering hiervan, en afschrijvingen. De richtlijn vervult een ondersteunende rol bij de jaarrekening, de voorjaarsnota en de begroting. Deze richtlijn treedt in werking op de dag na publicatie, met uitzondering van bestaande kredieten, de al aangevraagde kredieten uit het investeringsplan (IP) 2013-2016.

De richtlijn waardering en afschrijving vaste activa wordt minimaal elke 4 jaar geactualiseerd. Op deze manier blijft zij actueel, kunnen nieuwe beleidsontwikkelingen worden aangepast, evenals nieuwe inzichten uit de praktijk. Definities Investeren

Het aanschaffen of zelf produceren van bedrijfsmiddelen. De bedrijfsmiddelen worden meerjarig gebruikt. Het gaat om een grotere uitgave waarvan het nut zich over meerdere jaren uitstrekt. Activeren

Het opnemen van investeringen op de balans. Afschrijven

Afschrijven is het boekhoudkundig laten zien dat de waarde van een bedrijfsmiddel in de loop van de tijd afneemt. De waardeafname wordt veroorzaakt door technische slijtage en/of economische veroudering. Het af te schrijven bedrag hangt af van de gebruiksduur van de investering. De gebruiksduur bepaalt de afschrijvingstermijn en dus ook de hoogte van de afschrijvingslasten. Kapitaallasten

Kapitaallasten zijn de jaarlijks terugkerende lasten die samenhangen met investeringen. De kapitaallasten bestaan uit afschrijvingen en rente en komen ten laste van de exploitatie. Maatschappelijk nut

Investeringen die geen inkomsten genereren en/of bij verkoop geen geld opbrengen. Voorbeelden hiervan zijn (water)wegen, fietspaden, bruggen, tunnels, parken enz. Waardering

De waarde die wordt toegekend aan een activum.

Artikel 2 Activering en waardering

2.1 Activering Algemeen

Het BBV schrijft voor dat bij gemeenten een stelsel van baten en lasten wordt gehanteerd. Op de exploitatie van een bepaald boekjaar mogen dus slechts uitgaven drukken die op dat jaar betrekking hebben.

Daarom moeten uitgaven voor zaken met meerjarig nut in beginsel worden geactiveerd en op de balans tot uitdrukking worden gebracht. Bij activering gaat het om de vraag of uitgaven meerjarig nut hebben en in welke gevallen dergelijke uitgaven moeten / mogen worden geactiveerd. Tekorten mogen niet geactiveerd worden, omdat ze geen meerjarig nut hebben. Dit is de reden dat ze in een keer ten laste van het eigen vermogen worden gebracht. De grens om activa te activeren ligt voor gemeente Vlaardingen op € 5.000. Hierop wordt een uitzondering gemaakt voor gronden en terreinen, die altijd moeten worden geactiveerd, maar waarop conform het BBV niet mag worden afgeschreven. Ook financiële vaste activa (verstrekte geldleningen) moeten altijd worden geactiveerd. Hierop wordt ook niet afgeschreven, maar hiervan wordt de boekwaarde minder via aflossingen. Op grond van de nota kapitaalgoederen van de Commissie BBV (mei 2007), moet de boekwinst die bij het afstoten van een activum wordt gerealiseerd als een incidentele baat in de rekening worden verwerkt. Deze mag niet met de aanschafprijs van een nieuw activum worden verrekend. In deze richtlijn staat ook dat de componentenbenadering alleen mag worden toegepast bij investeringen met een economisch nut. De gemeente Vlaardingen zal hiervan alleen in uitzonderlijke situaties gebruik maken (grote investeringen met grond en opstal), waarbij per investering bekeken wordt in welke componenten hij zal worden verdeeld. Immateriële vaste activa

In het BBV (artikel 33) wordt bij de vaste activa onderscheid gemaakt in immateriële vaste activa, materiële vaste activa en financiële vaste activa.

Dit onderscheid is van belang bij de beantwoording van de vraag of bepaalde uitgaven al dan niet mogen / moeten worden geactiveerd. In het BBV (artikel 34) worden immateriële vaste activa gedefinieerd als:

a. Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio;

b. Kosten van onderzoek en ontwikkeling voor een bepaald activum. In de CV95 vielen onder deze categorie ook bijdragen aan activa in eigendom van derden; onder de werking van het BBV (art. 36 lid e) worden dit soort bijdragen voortaan als financiële vaste activa beschouwd. Ad a Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio

Op grond van het BBV mogen deze kosten worden geactiveerd. In de toelichting op het BBV wordt echter aanbevolen om deze kosten, zeker als deze relatief van geringe omvang zijn, niet te activeren. Voorgesteld wordt de kosten verbonden aan het sluiten van geldleningen als exploitatielast in de jaarrekening op te nemen. Ad b Kosten van onderzoek en ontwikkeling voor een bepaald activum

Kosten van onderzoek en ontwikkeling worden op grond van het BBV als immateriële activa aangemerkt. Dit heeft als consequentie dat deze als een afzonderlijk activum moeten worden gewaardeerd en dus geen onderdeel meer uitmaken van de uiteindelijke investering, zoals nu het geval is. Op grond van het BBV (artikel 60) mogen deze kosten alleen worden geactiveerd als aan de volgende vier voorwaarden wordt voldaan:

1 Het voornemen bestaat het activum te gebruiken of te verkopen;

2 De technische uitvoerbaarheid om het activum te voltooien vaststaat;

3 Het activum in de toekomst economisch of maatschappelijk nut zal genereren en;

4 De uitgaven die aan het activum zijn toe te rekenen betrouwbaar kunnen worden vastgesteld. Als niet aan alle hiervoor genoemde voorwaarden wordt voldaan, mogen de kosten van onderzoek en ontwikkeling voor plannen niet meer worden geactiveerd. Deze moeten voortaan in één keer ten laste van de exploitatie worden gebracht. Op basis van bovengenoemde voorwaarden zal het vrijwel nooit van toepassing zijn om onderzoekskosten ten activeren. Ontwikkelingskosten daarentegen wel, omdat hierbij de technische uitvoerbaarheid beter vast te stellen is. Materiële vaste activa

Voor het al dan niet mogen / moeten activeren wordt in het BBV (artikel 35, lid 1) bij de materiële vaste activa onderscheid gemaakt in:

a. Investeringen met een economisch nut;

b. Investeringen in de openbare ruimte met een maatschappelijk nut. Ad a. Investeringen met een economisch nut

Op grond van artikel 59, lid 2 van het BBV betreft dit investeringen in zaken die verhandelbaar zijn en / of kunnen bijdragen aan het genereren van middelen. In de nota van toelichting op het BBV wordt daarover opgemerkt dat een deel van gemeentelijke investeringen een economische waarde heeft omdat:

• gemeenten prijzen en tarieven voor diensten kunnen vragen (bijvoorbeeld voor de markt en de riolering) waardoor deze investeringen (tenminste gedeeltelijk) rendabel kunnen zijn;

• ze verkocht kunnen worden (bijvoorbeeld een woning, gebouw, auto of computer). Aandachtspunt hierbij is dat het gaat om de mogelijkheid om inkomsten te genereren, niet om het werkelijk genereren van inkomsten. Op grond van artikel 59, lid 1 van het BBV moeten alle investeringen met een economisch nut worden geactiveerd.

In artikel 59, lid 3 van het BBV is op het verplicht activeren van investeringen met een economisch nut een uitzondering gemaakt voor kunstvoorwerpen met een cultuurhistorische waarde; die mogen namelijk niet worden geactiveerd. Op grond van de nota software van de Commissie BBV (mei 2007) wordt software ook als materiële vaste activa beschouwd. Hetzelfde geldt voor licenties van onbepaalde duur.

Kosten voor licenties, leveranciersondersteuning en opleidingen die voor een aantal jaren ineens worden gefactureerd, dienen te worden geactiveerd onder de transitorische post ‘vooruitbetaalde kosten’. Hierop wordt niet afgeschreven. Investeringen met een economisch nut zijn (conform artikel 52 BBV):

a. gronden en terreinen;

b. woonruimten;

c. bedrijfsgebouwen;

d. grond-, weg- en waterbouwkundige werken;

e. vervoermiddelen;

f. machines, apparaten en installaties;

g. overige materiële vaste activa. Ad b. Investeringen in de openbare ruimte met een maatschappelijk nut.

Onder activa met een (meerjarig) maatschappelijk nut, zoals bedoeld in artikel 35 van het BBV, worden verstaan investeringen in aanleg en onderhoud van: (inrichting) wegen, waterwegen, civiele kunsten, groen en kunstwerken.

Aankoop en vervaardiging met activa met een (meerjarig) maatschappelijk nut worden onder aftrek van bijdragen van derden en bestemmingsreserves ten laste van de exploitatie gebracht. Hiervan kan bij raadsbesluit worden afgeweken. In geval van activering bij raadsbesluit wordt het activum lineair afgeschreven over de verwachte levensduur van het activum of een kortere, door de raad aan te geven tijdsduur. Op grond van artikel 59, lid 4 van het BBV mogen investeringen met een maatschappelijk nut worden geactiveerd, maar om een beter inzicht in de stand van de reserves te krijgen en houden, worden investeringen met een maatschappelijk nut niet geactiveerd. In bijzondere gevallen kan de gemeenteraad hiervan afwijken. Voorbeelden van investeringen met een maatschappelijk nut:

- Omvangrijke wegreconstructies i.h.k.v. een wijkverbetering of verkeersdoorstroming

- Investeringen voor zover niet opgenomen in grondexploitaties:

•Eerste aanleg van wegen (wegdek, bermen, talud en wegmeubilair)

•Aanleg of vervanging van bruggen, viaducten en overige civieltechnische kunstwerken

•Waterbouwkundige werkzaamheden

•Aanleg of vervanging van verkeerslichtinstallaties en openbare verlichting.

•Aanleg of reconstructie van groenvoorzieningen Financiële vaste activa

Het BBV (artikel 36) verstaat hieronder:

1 Kapitaalverstrekkingen aan:

a. deelnemingen;

b. gemeenschappelijke regelingen;

c. overige verbonden partijen;

2 Leningen aan:

a. woningbouwcorporaties;

b. deelnemingen;

c. overige verbonden partijen;

3 Overige langlopende geldleningen;

4 Overige uitzettingen met een rentetypische looptijd van één jaar of langer;

5 Bijdragen aan activa in eigendom van derden. Ad 1 t/m 4

Deze financiële activa moeten, gezien de aard daarvan, altijd worden geactiveerd.

Onder de overige uitzettingen, genoemd onder 4, worden de uitzettingen met een rentetypische looptijd van één jaar of langer opgenomen, voor zover niet genoemd onder 2 a, b of c. Ad 5

Bijdragen aan activa in eigendom van derden zijn ten opzichte van de CV95 toegevoegd als financiële vaste activa. Een voorbeeld van de onder dit punt genoemde activa is een bijdrage ineens van de gemeente in de kosten van een clubgebouw.

Op grond van het BBV (artikel 61) mogen dergelijke uitgaven voortaan alleen worden geactiveerd als aan de volgende vier voorwaarden wordt voldaan:

1 Er is sprake van een investering door een derde;

2 De investering draagt bij aan de publieke taak;

3 De derde heeft zich verplicht tot het daadwerkelijk investeren, op een wijze zoals is overeengekomen;

4 De bijdrage kan worden teruggevorderd als de derde in gebreke blijft of de gemeente kan anders recht doen gelden op activa die samenhangen met de investering. Aan alle voorwaarden genoemd in artikel 61 dient te worden voldaan. Belangrijk is vooral de bepaling in artikel 61, onder d, waarin is opgenomen dat de bijdrage teruggevorderd moet kunnen worden indien de derde in gebreke blijft. Indien de bijdrage hier niet aan voldoet mag de bijdrage voortaan niet langer als investering worden geactiveerd, maar dient volledig ten laste van het resultaat te worden gebracht.

Belangrijk is dat bij nieuwe aanvragen voor “bijdragen aan activa in eigendom van derden” wordt getoetst of die aan de nieuwe voorwaarden van artikel 61 voldoen. Activeren versus (groot) onderhoud

Bij de beantwoording van de vraag of bepaalde kosten wel of niet dienen te worden geactiveerd, is het van belang om duidelijkheid te scheppen over wat onder (groot) onderhoud wordt verstaan. Bij onderhoud kan de volgende driedeling worden gehanteerd: a Klein onderhoud

Klein onderhoud keert jaarlijks terug. Dit wordt uit de jaarlijkse budgetten bekostigd en activering van deze kosten behoort niet tot de mogelijkheden.

b Groot onderhoud

Bij groot onderhoud gaat het om zaken die één keer in de zoveel jaar moeten gebeuren. Dit soort lasten mogen van het BBV niet worden geactiveerd. Hiervoor kan onder bepaalde voorwaarden een voorziening worden gevormd.

c Vervangingen en reconstructies

Voor reconstructies en vervangingsinvesteringen kan een investeringskrediet worden aangevraagd en gelden dezelfde voorwaarden als materiële vaste activa. 2.2 Waardering Immateriële en materiële vaste activa

Voor de waardering van immateriële en materiële vaste activa gelden eenduidige regels.

In het BBV (artikel 63, lid 1) is bepaald dat activa worden gewaardeerd tegen de verkrijgingprijs of de vervaardigingprijs onder aftrek van de gepleegde afschrijvingen. De definities van de verkrijging- en vervaardigingprijs zijn volgens het BBV:

• De verkrijgingprijs bestaat uit de inkoopprijs (exclusief compensabele BTW) en de bijkomende kosten.

• De vervaardigingprijs bestaat uit de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het tijdvak dat aan de vervaardiging van dat activum wordt gewerkt. Op basis van het BBV is het dus toegestaan om, behalve de directe kosten zoals leveringen door derden en de kostprijs van bijvoorbeeld in te brengen eigen grond, ook personeels-, overhead- en rentelasten in de vervaardigingprijs op te nemen. De gemeente Vlaardingen volgt deze lijn en bij de kredietaanvraag wordt rekening gehouden met de uren die eigen mensen aan plan- en kredietkosten besteden. Voor in erfpacht uitgegeven gronden geldt de uitgifteprijs van eerste uitgifte als verkrijgingsprijs. Gronden in eeuwigdurende erfpacht worden gewaardeerd tegen registratiewaarde (artikel 63, lid 4) Financiële vaste activa

Artikel 36 geeft een omschrijving van de componenten waarin de financiële vaste activa worden onderscheiden. Onderscheid wordt gemaakt in kapitaalverstrekkingen, leningen,

uitzettingen en bijdragen aan activa in eigendom van derden. Kapitaalverstrekkingen aan gemeenschappelijke regelingen en leningen u/g worden opgenomen tegen nominale waarde.

Participaties in het aandelenkapitaal van NV’s en BV’s (“kapitaalverstrekkingen aan deelnemingen” in de zin van het BBV) moeten worden gewaardeerd tegen de verkrijgingprijs van de aandelen. Indien de waarde van de aandelen onverhoopt structureel mocht dalen tot onder de verkrijgingprijs, dient afwaardering plaats te vinden. Voor de bijdragen aan activa in eigendom aan derden geldt dat deze tegen de historische kostprijs worden gewaardeerd, mits ze voldoen aan de vier verplicht gestelde voorwaarden.

Artikel 3 Afschrijving

3.1 Algemeen Afschrijving is het in de boekhouding tot uitdrukking brengen van de waardevermindering van een goed, dat als een investering is geactiveerd. De afschrijving op de investering komt ten laste van de jaarlijkse exploitatie. Op deze manier wordt ook het meerjarige nut van de investering zichtbaar gemaakt. Of mag worden afgeschreven en wat de hoogte van de jaarlijkse afschrijving is, wordt bepaald door de volgende factoren:

- Wettelijke voorschriften

- De afschrijvingsbasis

- De verwachte restwaarde

- De afschrijvingsmethode

- De afschrijvingstermijn Op activa ‘in bewerking’ (onderhanden werken) mag niet worden afgeschreven, tenzij het activum reeds in gebruik is genomen. 3.2 Wettelijke voorschriften Op grond van artikel 64 van het BBV moeten bij afschrijvingen de volgende algemene regels in acht worden genomen:

1 de afschrijvingen geschieden in beginsel onafhankelijk van het resultaat van de exploitatierekening (lid 1);

2 slechts om gegronde redenen mogen de afschrijvingen op andere grondslagen dan in het voorafgaande boekjaar geschieden (lid 2);

3 op vaste activa met een beperkte gebruiksduur wordt jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur (lid 3).

4 in afwijking hierop is in artikel 64, lid 4 van het BBV bepaald dat op vaste activa met een maatschappelijk nut in de openbare ruimte wel extra, dus afhankelijk van het resultaat van de exploitatierekening, mag worden afgeschreven. Omdat dit een evenwichtige bestendige financiële gedragslijn verstoort, wordt dit niet toegepast binnen de gemeente Vlaardingen. Verder schrijft het BBV verplicht voor dat:

1 de afschrijvingstermijn van kosten van het sluiten van geldleningen en het saldo van agio en disagio maximaal gelijk mag zijn aan de looptijd van de nieuw af te sluiten lening (artikel 64, lid 5);

2 de afschrijvingstermijn van kosten van onderzoek en ontwikkeling voor een bepaald activum ten hoogste vijf jaar mag zijn (artikel 64, lid 6);

3 naar verwachting duurzame waardeverminderingen van vaste activa onafhankelijk van het resultaat van de exploitatierekening worden afgeboekt (zie artikel 65, lid 1);

4 voorraden en deelnemingen worden tegen de marktwaarde gewaardeerd indien de marktwaarde lager is dan de verkrijgings- of vervaardigingsprijs (artikel 65, lid 2);

5 een activum dat buiten gebruik wordt gesteld, op het moment van buiten gebruikstelling wordt afgewaardeerd, dus vervroegd afgeschreven, als de restwaarde lager is dan de boekwaarde (artikel 65, lid 3). 3.3 Afschrijvingsbasis Kostprijs algemeen

Bedrijfseconomisch gezien kunnen investeringen (activa) worden afgeschreven op basis van:

1 De historische kostprijs;

2 De vervangingswaarde;

3 De actuele waarde.

In het BBV (artikel 63, lid 1) is verplicht voorgeschreven dat investeringen worden gewaardeerd op basis van de historische kostprijs, dus de werkelijke verkrijging- of vervaardigingprijs. De consequentie daarvan is dat ook op deze basis moet worden afgeschreven. Bruto-/nettomethode kostprijs

In het BBV (artikel 62, lid 2) staat dat bijdragen van derden in mindering mogen worden gebracht op de investeringen (netto kostprijs.) Dit geldt voor zowel investeringen met economisch als maatschappelijk nut.

In artikel 62 lid 3 staat dat ook reserves in mindering mogen worden gebracht, maar dit geldt alleen voor investeringen met maatschappelijk nut en niet voor investeringen met economisch nut.

In de gemeente Vlaardingen wordt afgeschreven op basis van de netto kostprijs en worden reserves alleen in mindering gebracht op investeringen met maatschappelijk nut. Restwaarde

Bij gemeenten is het niet gebruikelijk om bij het bepalen van de hoogte van de afschrijving rekening te houden met een in te schatten restwaarde van het activum aan het einde van de gebruiksduur. Deze gedragslijn wordt door de gemeente Vlaardingen gevolgd. 3.4 Afschrijvingsmethode In artikel 51 van het BBV is onder meer bepaald dat “In de toelichting op de balans” wordt aangegeven volgens welke methode de afschrijvingen worden berekend.”

Het BBV laat de gemeenten vrij in de keuze van afschrijvingsmethodiek. In de praktijk zijn er verschillende afschrijvingsmethoden. De meest voorkomende bij ge¬meenten zijn:

1 Lineaire afschrijving, dat wil zeggen afschrijving op basis van een vast bedrag per jaar. Bij deze methode blijven de afschrijvingslasten gelijk, terwijl de rentelasten en daardoor ook de totale kapitaallasten in de loop van de gebruiksperiode geleidelijk afnemen.

2 Annuïtaire afschrijving, waarbij de jaarlijkse last van rente en aflossing gelijk blijft. Daarbij daalt de rentelast van jaar tot jaar sneller in de loop van de gebruiksperiode, terwijl de afschrijving omgekeerd evenredig toeneemt. Voorgesteld wordt om zoveel mogelijk het huidige afschrijvingsbeleid te volgen. Momenteel worden nagenoeg alle activa lineair afgeschreven. Voorgesteld wordt om deze lijn te continueren tenzij er goede redenen zijn om hiervan af te wijken. 3.5 Afschrijvingstermijn Algemeen

De te hanteren afschrijvingstermijn voor een bepaald activum is op grond van het BBV (artikel 64, lid 3) afhankelijk van de verwachte toekomstige gebruiksduur.

Die gebruiksduur kan zijn:

1 de technische gebruiksduur

Hierbij draait het om de vraag hoe lang het activum technisch mee gaat (bijvoorbeeld een vrachtauto).

2 de economische gebruiksduur

Hierbij draait het om de vraag wanneer een activum economisch verouderd is (bijvoorbeeld een computer). Afschrijvingstabel

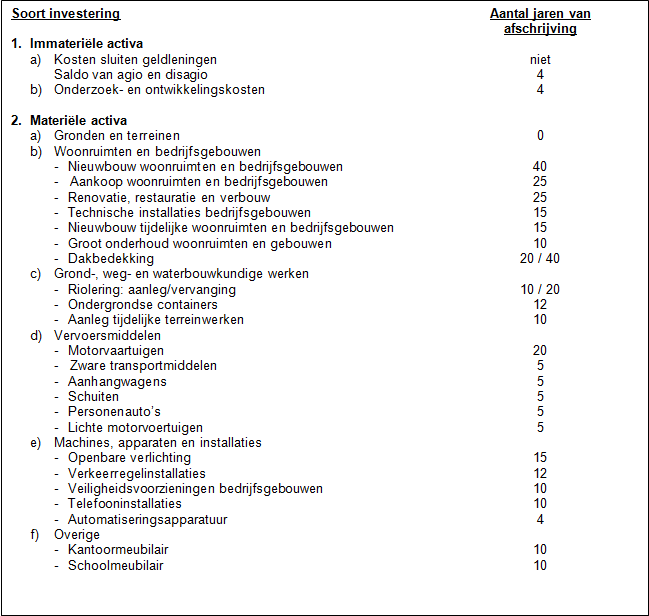

De afschrijvingstermijnen in onderstaande tabel zijn gebaseerd op de kortste van de onder 1 en 2 genoemde gebruiksperioden.

Bij de afschrijvingstermijnen is rekening gehouden met het hiervoor genoemde beleid

en zijn de wettelijke en andere voorschriften in acht genomen.

Artikel 4 Methode raming kapitaallasten eerste jaar

Voor de raming van kapitaallasten worden verschillende methoden gehanteerd. Zo kunnen rente en afschrijvingen voor het eerste jaar als volgt worden berekend:

1 jaar van ingebruikname: volledige rente en afschrijving;

2 jaar van ingebruikname: rente en afschrijving over 50% van de investering;

3 het eerste jaar na het jaar van ingebruikname: volledige rente en afschrijving. In Vlaardingen is gekozen voor methode 3.

Omdat via afschrijving de (geschatte) waardevermindering tot uitdrukking wordt gebracht, is het niet juist om al af te schrijven als het activum nog niet beschikbaar is. Daarom wordt voorgesteld om de al bestaande gedragslijn, om in beginsel pas voor het eerst af te schrijven in het jaar nadat het activum in gebruik is genomen, te continueren.

Een uitzondering wordt gemaakt voor investeringen die over meerdere jaren lopen en waarvan ingebruikname langer duurt. Hierbij wordt wel over de boekwaarde per 1 januari rente berekend.

Artikel 5 Inwerkingtreding

1 Deze richtlijn treedt in werking op de dag na publicatie;

2 De “Beleidsregels vaste activa” wordt dan ingetrokken.

Artikel 6 Citeertitel

Deze richtlijn wordt aangehaald onder de naam “Richtlijn waardering en activering 2013”.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl