Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR644769

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR644769/1

Uitvoeringsbeleid en spelregels vastgoedbeheer gemeente Best

Geldend van 24-04-2018 t/m heden

Intitulé

Uitvoeringsbeleid en spelregels vastgoedbeheer gemeente BestVoorwoord

Aanleiding

In 2012 is het project "Professionalisering beheer gemeentelijk vastgoed" gestart. Als eerste stap is de beleidsnotitie: Professionalisering vastgoedbeheer aan de raad voorgelegd. De raad heeft op 7 mei 2012 de uitgangspunten voor eigendom en beheer van gemeentelijk vastgoed vastgesteld (zie hoofdstuk 2 en bijlage 4). Het plan van aanpak van het projectplan kende een viertal fases:

- 1.

de inventarisatiefase

- 2.

de reparatiefase

- 3.

de optimalisatiefase

- 4.

de strategische fase.

De afgelopen jaren is er hard gewerkt om deze fases te doorlopen. Het doorlopen van de verschillende fases volgt elkaar niet op, maar loopt in elkaar over. Zo kan het zijn dat we ons nog bevinden in de optimalisatiefase, maar er al wel een start is gemaakt met de strategische fase. Hierna worden de verschillende fases kort toegelicht.

1. Inventarisatiefase

In de inventarisatiefase werden de technische, financiële en contractuele gegevens van het gemeentelijk vastgoed geïnventariseerd (2013/2014). Deze fase is afgerond.

2. Reparatiefase

In de reparatiefase werden de grootste gaten in de vastgoeddossiers gerepareerd (2014/2015/2016). In de eerste helft van 2015 is het vastgoedinformatiesysteem GT-AXXERION aangeschaft (inventarisatiefase en reparatiefase). Het vastgoedinformatiesysteem GT-AXXERION is en wordt gevuld met de technische, financiële en contractuele gegevens van het gemeentelijk vastgoed (2015/2016/2017). Deze fase is nagenoeg afgerond.

3. Optimalisatiefase

De optimalisatiefase heeft als doel inzicht in en verbetering van de bedrijfsvoering te verkrijgen. Eind 2014 is de multidisciplinaire werkgroep Vastgoedbeheer opgericht. In deze werkgroep zijn de verschillende disciplines die zich bezighouden met het gemeentelijk vastgoed vertegenwoordigd. De werkgroep dient ter uitwisseling van informatie, geeft onderling adviezen, voert besluiten uit over de toekomst van vastgoed en belegt de te nemen acties bij de juiste mensen. Daarnaast is het werkproces verhuur panden en gronden (inclusief rollen, taken en verantwoordelijkheden van medewerkers) inzichtelijk gemaakt en zijn de aanbevelingen voor verbetering (2015) inmiddels doorgevoerd. Uit de verbijzonderde interne controle 2016 is gebleken dat de werkprocessen nagenoeg optimaal functioneren. Alle onderdelen uit de organisatie maken gebruik van een unieke aanduiding van de gemeentelijke vastgoedobjecten. Er is een koppeling gemaakt tussen GT-AXXERION en het financiële systeem Coda. Het genereren van facturen en de bewaking van het betalingsproces is geautomatiseerd (2017).

4. Strategische fase

Deze fase heeft al voor een deel vorm gekregen in het raadsbesluit van 7 mei 2012. Deze notitie is bedoeld om aan dit raadsbesluit verder uit te werken. Ook de spelregels van het vastgoedbeheer zijn opgesteld in deze notitie (bijlage 4). Na vaststelling van deze notitie wordt de performance (exploitatie) van het gemeentelijk vastgoed in beeld gebracht en wordt aan de hand van de spelregels besluiten genomen over de toekomst van het gemeentelijk vastgoed. Welk vastgoed behoort tot de kernportefeuille van de gemeente en welk vastgoed kan worden afgestoten (2018/2019).

Waarom uitvoeringsbeleid en spelregels?

In 2012 heeft de raad de uitgangspunten voor beheer en eigendom van het gemeentelijk vastgoed vastgesteld Vanwege de verdere professionalisering van het gemeentelijk vastgoed is er behoefte aan een nadere uitwerking, nuancering, actualisering en aanvulling van deze uitgangspunten. Dit uitvoeringsbeleid wordt in hoofdstuk 2 weergegeven. De uitwerking van de uitgangspunten worden aan het college voorgelegd.

Om uniformiteit in het vastgoedbeleid en -beheer te krijgen en behouden zijn ook spelregels in deze notitie opgenomen. Bestaande afspraken/spelregels zijn in deze notitie bij elkaar gebracht en er zijn nieuwe spelregels toegevoegd. De spelregels zijn opgesteld als werkinstructie voor alle gemeentelijke afdelingen die betrokken zijn bij het gemeentelijk vastgoed en als naslagwerk voor het gemeentebestuur (besluitvormers). De spelregels zijn niet statisch. Jaarlijks zullen ze getoetst worden aan gewijzigde inzichten en aan gewijzigde wet- en regelgeving.

Voor het opstellen van de spelregels heeft gemeente Best inspiratie opgedaan uit het vastgoedbeheer van diverse gemeenten, waaronder de gemeente Breda en de gemeente Veldhoven. Daarnaast is gebruik gemaakt van de publicatie Spelregels voor Vastgoedmanagement van Bouwstenen voor Sociaal1. Uiteraard is deze nota afgestemd op de situatie in Best, maar er zijn kaders en spelregels met algemene strekking uit het vastgoedbeheer van Breda en Veldhoven en uit de publicatie van Bouwstenen voor Sociaal toegepast. Verder zijn de spelregels van deze notitie opgesteld in samenspraak met de multidisciplinaire vakgroep Vastgoedbeheer en in samenspraak met alle betrokken afdelingen.

Leeswijzer

In deze notitie worden de door de raad vastgestelde uitgangspunten voor eigendom en beheer van gemeentelijk vastgoed weergegeven. Een aantal uitgangspunten zijn verder uitgewerkt en worden ter besluitvorming voorgelegd.

Deze notitie geeft een actueel inzicht in de gemeentelijke vastgoedportefeuille (stand januari 2018) en moet worden gezien als een handleiding (spelregels) hoe we in de gemeente Best omgaan met het gemeentelijk vastgoed. De beschikbare informatie over het gemeentelijk vastgoedbeleid is verder uitgewerkt, genuanceerd, geactualiseerd en waar nodig aangevuld. Er heeft afstemming met de verschillende onderdelen van de gemeentelijke organisatie plaatsgevonden, waardoor taken, rollen en verantwoordelijkheden opnieuw zijn belegd (oprichting multidisciplinaire werkgroep Vastgoedbeheer).

Inleiding (hoofdstuk 1)

In de inleiding wordt ingegaan op de definities van verschillende soorten vastgoed. De gemeentelijke vastgoedportefeuille wordt aan de hand van een aantal criteria ingedeeld in een aantal categorieën.

Algemeen beleidskader (hoofdstuk 2)

In dit hoofdstuk worden de door de raad vastgestelde uitgangspunten voor eigendom en beheer van gemeentelijk vastgoed (beleidsnotitie: Professionalisering vastgoedbeheer, vastgesteld 7 mei 2012) in een beknopt algemeen beleidskader weergegeven. Deze uitgangspunten worden naar de huidige actualiteit en inzichten verder uitgewerkt en geconcretiseerd en ter besluitvorming voorgelegd.

Portefeuilleoverzicht vastgoed gemeente Best (Bijlage 1)

In bijlage 1 treft u een overzicht aan van de gemeentelijke vastgoedportefeuille. Welke panden en ondergronden heeft de gemeente Best in haar bezit?

Definities bij portefeuilleoverzicht (Bijlage 2)

In deze bijlage worden de begrippen die zijn gebruikt in het portefeuilleoverzicht uitgelegd.

Relevante beleidskaders (Bijlage 3)

In bijlage 3 treft u de relevante beleidskaders aan.

Spelregels gemeentelijk vastgoedbeheer (Bijlage 4)

In bijlage 4 worden de beleidslijnen nog verder uitgewerkt in de vorm van spelregels. Er wordt beschreven op welke wijze invulling wordt gegeven aan de uitvoering van de beleidskaders en hoe de organisatie (rollen en verantwoordelijkheden) van het vastgoedbeheer is geregeld. (4.1)

De volgende taakvelden van vastgoedbeheer komen aan de orde:

- •

Eigendom beheer (4.2)

- •

Exploitatie of gebruikersbeheer (4.3)

- •

Onderhoud of technisch beheer (4.4)

De spelregels dienen als werkinstructie voor alle gemeentelijke afdelingen die betrokken zijn bij het gemeentelijk vastgoed (en voor de multidisciplinaire werkgroep in het bijzonder) en als naslagwerk voor het gemeentebestuur. Vanwege de opzet in deze bijlage kunnen de spelregels op een efficiëntie wijze geactualiseerd of aangepast worden.

Hoofdstuk 1 Inleiding

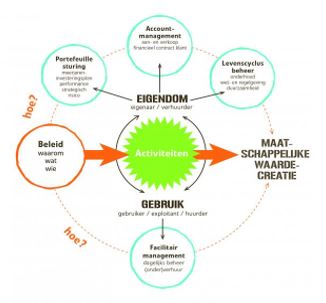

1.1 Definitie maatschappelijk vastgoed

Vanuit historie/gewoonte dan wel spreektaal worden verschillende aanduidingen gebruikt voor vastgoed. Om duidelijkheid te creëren, wordt in deze spelregels uitgegaan van de term "maatschappelijk vastgoed". Hieronder vallen vastgoedobjecten, bouwwerken, sportterreinen en (on)bebouwde terreinen.

Maatschappelijk vastgoed moet voldoen aan de volgende kenmerken (definitie Bouwstenen voor Sociaal):

- 1.

Waar maatschappelijke diensten aan burgers worden verleend of door burgers zelf worden gecreëerd;

- 2.

Waarvan de exploitatie (gedeeltelijk) door publieke middelen mogelijk wordt gemaakt;

- 3.

Waar vraag (burgers) en aanbod (instellingen) fysiek bij elkaar komen;

- 4.

Waar iedereen (voor wie het bedoeld is) toegang toe heeft.

Het strategisch vastgoed (bouwgrondexploitatie), het commerciële vastgoed en het overige vastgoed maken dus in principe geen onderdeel uit van maatschappelijk vastgoed. Maar zolang ze (nog) in bezit zijn van de gemeente, vallen deze categorieën wel onder de spelregels voor maatschappelijk vastgoed (tenzij nadrukkelijk is aangegeven dat dit niet het geval is).

Bij maatschappelijk vastgoed draait alles om de politieke/bestuurlijke wens "maatschappelijke waarde te creëren". Zonder deze wens en de daarvoor noodzakelijk geachte "activiteiten" is er geen vastgoed of locatie nodig. Vragen die daarbij een rol spelen zijn:

- •

Waarom is wat nodig? Wat gaat er mis als de gemeente niets doet?

- •

Welke maatschappelijke doelen worden nagestreefd?

- •

Hoe kunnen deze doelen het beste worden gerealiseerd?

- •

Welke rol speelt vastgoed bij het realiseren van deze doelen?

- •

Is het wenselijk of noodzakelijk dat de gemeente dit vastgoed zelf in eigendom heeft en/of zeggenschap over het gebruik van dit vastgoed heeft?

- •

Wie kan een goede rol spelen in de realisatie van de doelen?

Bron: Bouwstenen voor sociaal, Spelregels voor vastgoedmanagement

1.2 Objecten en categorieën

In het vastgoedbeleid wordt onderscheid gemaakt in objecten en categorieën. We onderscheiden de volgende typen objecten:

- •

Vastgoedobject: pand en ondergrond, inclusief bijbehorend erf;

- •

Gronden: zoals onbebouwde terreinen en sportterreinen, inclusief hekwerken;

- •

Gronden met opstal in eigendom van derden: zoals ondergrond van sportkantines en ondergrond van garageboxen.

Het vastgoed in de openbare ruimte, zoals openbaar groen, wegen en kunstwerken, wordt in deze notitie buiten beschouwing gelaten.

Om inzicht te krijgen in de omvang van het gemeentelijk vastgoed worden deze objecten ingedeeld in verschillende categorieën. De indeling is met name gebaseerd op het criterium "afstand tot beleid" en de hiermee samenhangende wijze van financieel management (inzet subsidies). Welke activiteiten worden door de gemeente gefaciliteerd? En welke activiteiten worden door de gemeente gesubsidieerd? Per objectgroep kunnen daardoor verschillen in beleidslijnen en invulling van de spelregels bestaan.

De volgende categorieën kunnen binnen de vastgoedportefeuille van de gemeente Best worden onderscheiden:

1. Beleidsondersteunend vastgoed

Dit betreft het vastgoed dat in gebruik is om de gemeentelijke beleidsdoelen te ondersteunen. Denk hierbij bijvoorbeeld aan vastgoed voor sport, bibliotheek, cultuur en educatie. Vaak ontvangen de gebruikers van dit vastgoed subsidie om hun activiteiten uit te voeren.

2. Vastgoed voor onderwijshuisvesting, kindcentra en multifunctionele accommodaties (MFA’s)

Dit betreft het vastgoed dat in gebruik is voor onderwijs. De gemeente is wettelijk verplicht te zorgen voor adequate onderwijshuisvesting. De schoolbesturen zijn juridisch eigenaar van de schoolvastgoedobjecten en de gemeente heeft het economisch claimrecht. Zodra het (school)vastgoedobject haar schoolfunctie verliest, valt het eigendom terug aan de gemeente. Dit geldt ook wanneer het vastgoedobject gedeeltelijk haar functie verliest. Deze categorie (met name de MFA’s vanwege de aanwezigheid van meerdere functies) kan een combinatie zijn van meerdere categorieën.

3. Eigen huisvesting

Dit betreft het vastgoed dat in gebruik is voor de huisvesting van ambtenaren en bestuur, zoals het gemeentehuis en de gemeentewerf.

4. Procesondersteunend of strategisch vastgoed

Dit betreft het vastgoed dat is aangekocht om ruimtelijke (her)ontwikkelingen mogelijk te maken.

5. Commercieel en overig vastgoed

Dit betreft het vastgoed dat in gebruik is voor commerciële doeleinden (vastgoed voor kinderopvang, garageboxen en kantoorpanden/woningen) en het vastgoed dat niet behoort tot één van de hiervoor genoemde categorieën. Deze categorie draagt niet bij aan een inhoudelijke gemeentelijke beleidsdoelstelling.

1.3 Omvang gemeentelijke vastgoedportefeuille

De onderstaande tabel geeft een overzicht van de gemeentelijke vastgoedportefeuille van de gemeente Best voor elk van de categorieën. Hierbij zijn ook belangrijke kengetallen met betrekking tot bruto vloeroppervlakte, boekwaarde, WOZ-waarde en verzekerde waarde opgenomen. Een uitgebreid overzicht is opgenomen in bijlage 1, Portefeuille-overzicht vastgoed gemeente Best.

|

Vastgoedobject |

Beleidsondersteunend |

Onderwijs en MFA’s |

Eigen Huisvesting |

Procesondersteunend |

Commercieel en overig vastgoed |

Totaal |

|

Type |

sporthal, molen, jongerencentrum, brandweerkazerne zorgloket, etc. |

basisscholenMFA’s en voortgezet onderwijs |

gemeentehuis en werf |

woningen |

parkeergarage, buurthuis, kinderopvang en leegstaande panden |

|

|

Aantal vastgoedobjecten |

21 |

13 |

2 |

2 |

29 |

67 |

|

Bruto Vloeroppervlakte (BVO) |

17.456 |

35.812 |

9.875 |

240 |

13.251 |

76.634 |

|

Boekwaarde (per 1-1-2017) |

12.931.884 |

13.502.163 |

1.651.603 |

0 |

5.394.680 |

33.480.330 |

|

WOZ-waarde (waarde 1-1-2016) |

14.971.000 |

27.370.000 |

7.548.000 |

746.000 |

10.233.000 |

60.868.000 |

|

Verzekerde waarde (per 1-1-2017) |

22.815.579 |

54.526.573 |

14.439.930 |

189.610 |

17.250.082 |

109.221.774 |

Hoofdstuk 2 Algemene beleidskaders

In dit hoofdstuk worden de door de raad vastgestelde uitgangspunten voor eigendom en beheer van gemeentelijk vastgoed weergegeven (2.1). In paragraaf 2.2 worden een aantal van deze uitgangspunten verder uitgewerkt en geconcretiseerd.

2.1 Algemene beleidskaders

Op 7 mei 2012 heeft de raad de beleidsnotitie vastgesteld. In deze beleidsnotitie worden de uitgangspunten voor eigendom en beheer van gemeentelijk vastgoed benoemd.

|

"Hoofdprincipes voor het gemeentelijk vastgoed De gemeente gaat uit van een aantal principes om het efficiënt gebruik van haar accommodaties te stimuleren en een maximaal maatschappelijk rendement te behalen.

Voorwaarden voor vastgoedbezit Het bezit van vastgoed is geen kerntaak van de gemeente. Er zijn wel redenen te noemen om vastgoed zelf in eigendom te hebben. Eigendom geeft maximale invloed op het gebruik van het vastgoed, kan de goedkoopste oplossing zijn of strategisch gezien de beste mogelijkheid bieden om vastgoed flexibel in te zetten bij zich wijzigende omstandigheden.

Uitgangspunten van vastgoedbeheer Voor vastgoed dat conform de bovenstaande redenen in eigendom is gekomen bij de gemeente worden hieronder de uitgangspunten voor het beheer neergelegd.

|

2.2 Uitwerking algemene beleidskaders

De uitgangspunten voor eigendom en beheer zijn in 2012 door de raad vastgesteld. In deze paragraaf worden de uitgangspunten verder uitgewerkt en geconcretiseerd. Deze uitwerking van de uitgangspunten worden ter besluitvorming aan het college voorgelegd.

1. De gemeentelijke kernportefeuille bestaat uit de vastgoedobjecten die onder de categorieën “Beleidsondersteunend vastgoed” en Eigen vastgoed” vallen

Op basis van de definities uit paragraaf 1.1 zijn de gemeentelijke vastgoedobjecten verdeeld over de verschillende categorieën vastgoed. Deze indeling treft u aan in bijlage 1.

De vastgoedobjecten die onder de categorieën “Commercieel Vastgoed” en “Overig vastgoed” vallen dienen geen gemeentelijk of maatschappelijk beleidsdoel. Deze vastgoedobjecten kunnen in principe worden afgestoten.

De vastgoedobjecten die onder de categorie "Vastgoed voor onderwijshuisvesting, kindcentra en MFA’s" vallen, zijn momenteel in eigendom bij het schoolbestuur. Nadat een schoolvastgoedobject haar functie verliest, gaat de eigendom over naar de gemeente.

De vastgoedobjecten die onder de categorie “Procesondersteunend of strategisch vastgoed” vallen zijn in afwachting van een mogelijke ontwikkeling slechts tijdelijk in eigendom van de gemeente.

Dit betekent dat de gemeentelijke kernportefeuille bestaat uit de vastgoedobjecten die vallen onder de categorieën “Beleidsondersteunend vastgoed” en “Eigen vastgoed”. Deze vastgoedobjecten dienen een gemeentelijk of maatschappelijk doel.

2. Uitgangspunt is het clusteren en spreiden van functies

Bij het clusteren van functies wordt gedoeld op het samengaan van meerdere afzonderlijke voorzieningen in één vastgoedobject. Een voorbeeld van deze ontwikkeling is Brede School Hoge Akker. Clustering biedt de mogelijkheid om zowel de bezettingsgraad als de exploitatie (kostenvoordeel) van het gemeentelijk vastgoed te optimaliseren.

De gemeente streeft naar een goede spreiding van haar vastgoedobjecten. Aard, omvang en invulling van maatschappelijk vastgoedobjecten kunnen verschillen per wijk doordat behoeften per gebied kunnen verschillen. Daarnaast kan een maatschappelijk vastgoedobject een gebiedsoverschrijdende functie hebben. Behoeften zijn bovendien niet statisch en daarom is een periodieke herijking noodzakelijk.

3. Inzet op samenwerking met andere (markt)partijen

De gemeente ziet zichzelf nadrukkelijk als één van de eigenaren van maatschappelijk vastgoed. Waar mogelijk zoeken we als eigenaar van maatschappelijk vastgoed de samenwerking met betrokken marktpartijen. Zo is de Culturele Hotspot gerealiseerd in de bibliotheek (eigendom gemeente) en in het voormalig Rabobankgebouw (eigendom derden). Ook zijn in deze gebouwen meerdere functies gehuisvest. De gemeente gaat daarom met andere eigenaren in gesprek over inhoudelijke meerwaarde van samenwerking, het verhogen van de bezetting en het verbeteren van de exploitatie. Hierbij moet rekening worden gehouden met de mogelijkheden die de gemeente volgens de wet- en regelgeving heeft. Vastgoedinstrumenten die bijdragen aan deze hiervoor genoemde doelen zijn een Makelpunt en een Voorzieningenkaart. Een Makelpunt is een instrument om vraag naar en aanbod van alle maatschappelijke voorzieningen (panden) in Best op elkaar af te stemmen. Dit Makelpunt kan ook op later tijdstip ingezet worden om vraag en aanbod op gemeentelijk niveau bij elkaar te brengen. Een Voorzieningenkaart inventariseert alle voorzieningen in Best die deel uitmaken van de sociale infrastructuur (zoals sport, cultuur en ontmoeten). De kaart dient als hulpmiddel om te komen tot een passend en toekomstbestendig aanbod van sociaal maatschappelijke voorzieningen per wijk in Best.

4. Uniform proces (na besluit) verkoop vastgoed

Wanneer besloten is om een vastgoedobject te verkopen wordt het volgende proces doorlopen:

- 1.

De multidisciplinaire werkgroep Vastgoedbeheer initieert een multidisciplinair overleg. Afhankelijk van de casus en het te verkopen object wordt een aantal disciplines vanuit het Adviesteam Principeverzoeken uitgenodigd. In dit overleg wordt vanuit de verschillende disciplines gesproken over de potentie van het object en de ruimtelijke mogelijkheden die het object biedt. Ook wordt de behoefte/vraag in beeld gebracht, waarbij rekening gehouden wordt met de uitgangspunten clustering en spreiding en met de actuele maatschappelijke belangen. Alle initiatieven met betrekking tot aankoop en/of herontwikkeling van het pand/perceel worden in kaart gebracht en met een quick-scan op hun haalbaarheid (op basis van de wenselijkheid vanuit het algemeen belang) getoetst. Er wordt bekeken of het object zijn huidige bestemming kan behouden en/of er mogelijkheden voor een bestemmingsplanwijziging zijn.

- 2.

Het advies en plan van aanpak (met de keuze voor verkoop huidige en/of toekomstige bestemming) van het multidisciplinair overleg wordt besproken met de afdelingsmanager R&O en de portefeuillehouder en daarna voorgelegd aan het college.

- 3.

Aan een erkend taxateur wordt de opdracht gegeven om het object te taxeren, rekening houdend met de bestemming (huidig en/of toekomstig) van het object.

- 4.

Het object wordt (tegen een marktconforme prijs) via een makelaar of via een openbare inschrijving in de markt gezet.

- 5.

Serieuze gegadigden worden gescreend in het kader van de Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Wet BiBob).

- 6.

Na overeenstemming op ambtelijk niveau met koper wordt de verkoop (overeenkomst met voorwaarden) ter goedkeuring/besluitvorming voorgelegd aan het college.

- 7.

Na goedkeuring afwikkeling verkoop (ondertekening overeenkomst door burgemeester, notariële en feitelijke overdracht/levering object, financiële afwikkeling, mutaties financiële administratie en vastgoedinformatiesysteem).

5. Marktconforme huur of kostprijsdekkende huur?

In 2012 heeft de raad besloten om marktconforme tarieven te rekenen aan de gebruikers van het gemeentelijk vastgoed (Beleidsnotitie Professionalisering vastgoedbeheer gemeente Best, 7 mei 2012, zie bijlage 1).

De marktconforme huurprijs wordt bepaald op basis van een analyse van de locatie en de markt of een taxatie. Een marktconforme huur is uitgangspunt bij courant vastgoed. Het merendeel van het gemeentelijk vastgoed is incourant, waardoor er weinig vergelijkbare transacties zijn en het erg lastig is om door middel van de vergelijkingsmethode en/of analyse van de markt een marktconforme prijs te bepalen.

In de meeste gevallen is het gemeentelijk vastgoed voor een specifiek doel gerealiseerd (zwembad, jongerencentrum, brandweerkazerne) of is het in de markt weinig gangbaar (buurthuizen). Dit incourant gemeentelijk vastgoed staat meestal ten dienste van maatschappelijke functies of activiteiten. Omdat het lastig is om voor dit gemeentelijk vastgoed een marktconforme huur te bepalen wordt er ook gebruik gemaakt van kostprijsdekkende huur. Een kostprijsdekkende huur dekt alle kosten van het in eigendom hebben en het beheren van vastgoed. Het betreft dan kosten als rente en aflossing van investeringen, onderhoud, belastingen en heffingen, verzekeringspremies en eventueel beheerskosten.

Voor zover het niet mogelijk is om een marktconforme huur te bepalen wordt een kostprijsdekkende huur bepaald.

6. Paragraaf vastgoed vanaf begroting 2019

In de afgelopen jaren is er veel geïnvesteerd in het op orde brengen van de gemeentelijke vastgoedportefeuille. Raming en verantwoording van het gemeentelijk vastgoed vindt echter plaats binnen diverse producten / taakvelden, waardoor er geen totaal inzicht is via de P&C cyclus. Met behulp van een dwarsdoorsnede van het gemeentelijk vastgoed kan dit inzicht wel worden gegeven.

Om het gemeentelijk vastgoedbeheer verder te professionaliseren wordt daarom voorgesteld om vanaf de begroting 2019 een aparte paragraaf Vastgoed op te nemen. In deze paragraaf kan o.a. aandacht worden besteed aan:

- •

de ambities van de gemeente met betrekking tot het gemeentelijk vastgoed

- •

de omvang en samenstelling van de vastgoedportefeuille (boekwaarden en WOZ waarden)

- •

de verhuur en de vastgoedexploitatie

- •

leegstand

7. Aanpassing regels afschrijving vastgoed

Regels met betrekking tot activering, afschrijving en waardering van vaste activa zijn vastgelegd in de Financiële verordening 2017. Hierin is o.a. vastgelegd dat de gemeente Best in principe lineair afschrijft vanaf het jaar volgend op de activering. Bij nieuw te realiseren vastgoed met een boekwaarde van meer dan € 1 miljoen wordt de componentenmethode toegepast. Bij de componentenmethode wordt onderscheid gemaakt naar de economische levensduur van de verschillende componenten.

|

• |

Vastgoedobject |

50 jaar |

|

• |

Levensduur verlengende aanpassingen |

20-50 jaar |

|

• |

Installaties |

10-25 jaar |

|

• |

Sanitair |

15 jaar |

Voorstel bij nieuw te realiseren vastgoed

Om een betere vergelijking met de waardering in het kader van de Wet WOZ te kunnen maken wordt voorgesteld om de afschrijving in de financiële administratie aan te laten sluiten bij de afschrijving zoals deze wordt gehanteerd bij de bepaling van de waarde op grond van de wet WOZ:

|

Ruwbouw |

50 jaar |

|

Afbouw/inrichting |

25 jaar |

|

Installaties |

15 jaar |

Voorstel bij verwerving bestaand vastgoed

We hanteren de afschrijving zoals die hierboven genoemd is, met als opmerking dat rekening wordt gehouden met de leeftijd van het af te schrijven (vastgoed)component.

8. Uniform proces en financiële dekking aanpassingen en uitbreidingen vastgoed

Bij verzoeken van de huurder/gebruiker tot aanpassing of uitbreiding van een vastgoedobject wordt bij het beoordelen van de aanvraag door de multidisciplinaire werkgroep Vastgoedbeheer samen met de betreffende vakgroep beleid de wenselijkheid bezien vanuit het vastgestelde beleid. Daarnaast wordt door de multidisciplinaire werkgroep Vastgoedbeheer een quick scan uitgevoerd naar de technische haalbaarheid van de aanpassing/uitbreiding en de financiële consequenties daarvan voor de waarde van het vastgoedobject. De uitkomst van de quick scan wordt door de multidisciplinaire werkgroep Vastgoedbeheer met de betreffende vakgroep beleid besproken. Enerzijds om vanuit het gemeentelijk beleid en anderzijds om vanuit de lokale situatie te komen tot een inhoudelijke beoordeling en principebesluit over het voorliggende verzoek.

Het verzoek met de uitkomst van de quick scan wordt ter besluitvorming voorgelegd aan het college.

Indien op basis van de voornoemde quick scan wordt ingestemd met de aanpassing/uitbreiding van het vastgoed object wordt onder de hierna genoemde voorwaarden het verzoek gefaciliteerd. Waarbij de volgorde de voorkeur van de gemeente bepaalt:

- 1.

De aanpassing/uitbreiding wordt gerealiseerd door de verhuurder/gemeente. De multidisciplinaire werkgroep Vastgoedbeheer geeft opdracht aan de vakgroep Ingenieursbureau of aan de vakgroep Beheer Openbare Ruimte voor de realisatie van de aanpassing/uitbreiding. De aanpassing/uitbreiding op verzoek van de huurder wordt eenmalig rechtstreeks aan de huurder gefactureerd.

- 2.

De aanpassing/uitbreiding wordt gerealiseerd door de huurder. Bij eenvoudige en ondergeschikte aanpassingen aan het gehuurde krijgt de huurder van de gemeente een schriftelijke toestemming met voorwaarden om de aanpassing/uitbreiding zelf te realiseren. De daarmee samenhangende kosten worden volledig door de huurder gedragen. Als voorwaarde kan worden gesteld dat bij beëindiging van de huurovereenkomst het object in de oude toestand dient te worden hersteld of dat de aangebrachte voorziening automatisch eigendom wordt van de verhuurder/gemeente.

- 3.

De aanpassing/uitbreiding wordt gerealiseerd door de verhuurder/gemeente. De multidisciplinaire werkgroep Vastgoedbeheer geeft opdracht aan de vakgroep Ingenieursbureau of aan de vakgroep Beheer Openbare Ruimte voor de realisatie van de aanpassing/uitbreiding. De aanpassing/uitbreiding op verzoek van de huurder wordt bekostigd in de vorm van een opslag van de huurprijs (jaarlijkse vergoeding). Daarbij is de levensduur van de aanpassing/uitbreiding belangrijk in relatie tot de termijn van huuropslag en het risico van de gemeente (huuropzegging of faillissement van huurder).

9. Bepalen onderhoudsniveau vastgoedobjecten en tijdhorizon meerjarenonderhoudsplan

Het gemeentelijk vastgoed wordt sober en doelmatig onderhouden. Dit onderhoudsniveau komt overeen met conditieniveau 3 van NEN 2767. Per type vastgoedobject kan, indien dit noodzakelijk wordt geacht, op basis van besluitvorming hiervan worden afgeweken. In het kader van de duurzaamheidopgave kan het nodig zijn om een hoger conditieniveau na te streven. Dit vertaalt zich weer naar aanpassingen in het meerjarenonderhoudsplan (MJOP).

Momenteel wordt een MJOP voor de gemeentelijke plannen opgesteld voor een tijdhorizon van 10 jaar. Om een gelijkmatiger verloop van de kosten te kunnen realiseren wordt voorgesteld om vanaf 2019 een tijdshorizon van 20 jaar te hanteren.

10. Stimuleren duurzaamheid bestaande bouw en nieuwbouw gemeentelijk vastgoed

De gemeente Best stimuleert duurzaamheid (energie neutrale en afvalloze gemeente). Dit vertaalt zich naar allerlei maatregelen voor het eigendom en beheer van het gemeentelijk vastgoed.

- •

Er worden in 2018 ruim 1.000 zonnepanelen geplaatst, verdeeld over een drietal gemeentelijke panden (gemeentehuis, sporthal en werf). Deze panelen wekken samen per jaar ongeveer 260.000 kWh op.

Dit is vergelijkbaar met het energieverbruik van 75 gezinnen.

- •

Er wordt momenteel gewerkt aan een plan en investeringsprogramma voor het verduurzamen van het gemeentehuis naar energielabel A.

- •

Momenteel zijn nog niet alle gemeentelijke panden voorzien van een energielabel (alleen die panden waarvan de wet de labelling verplicht stelt). Het streven is om in 2018 alle panden te labellen.

- •

Voor het gemeentelijk vastgoed (met uitzondering van het gemeentehuis) wordt gestreefd naar het verduurzamen naar minimaal energielabel C. De werkzaamheden voor het verduurzamen worden op de natuurlijke momenten van vervanging uitgevoerd. (wettelijk is vastgelegd dat alle kantoren per 1 januari 2023 minimaal energielabel C hebben). Dit kan gevolgen hebben voor de kosten van toekomstig onderhoud.

- •

In het gemeentehuis is enige tijd geleden een pilot uitgevoerd met LED-verlichting. Momenteel wordt het kader van de pilot Bestse manier van werken onderzocht of er LED-verlichting kan worden geïntegreerd in de werkplekken of in het plafond van de eerste verdieping.

- •

De gemeente Best heeft samen met 15 andere gemeenten in Zuidoost-Brabant een bedrijf de opdracht gegeven om het energieverbruik van de gemeenten te monitoren. Doelstelling is om een energiebesparing te realiseren.

- •

Voor elk gemeentelijk pand met een bouwjaar voor 1993 wordt een asbestinventarisatieonderzoek (planning 2018) uitgevoerd. De aanwezige asbest wordt zoveel mogelijk verwijderd.

- •

In het voorjaar 2018 wordt het gemeentelijk zwembad voorzien van een warmtedeken.

- •

In de standaard huurovereenkomst (gebaseerd op het ROZ model) is een bepaling over duurzaamheid opgenomen. In artikel 10.1 van de overeenkomst staat dat partijen het belang van duurzaamheid onderkennen. Partijen, verhuurder en huurder kunnen hierover samen afspraken maken.

- •

Initiatieven van gebruikers/huurders in het kader van duurzaamheid worden gestimuleerd. Voor het plaatsen van zonnepanelen op het dak van ons eigendom wordt onder voorwaarden toestemming verleend en een recht van opstal gevestigd.

- •

Als gevolg van het Activiteitenbesluit Milieubeheer zijn we verplicht om besparingsmaatregelen die zich binnen 5 jaar terugverdienen (mits het energieverbruik > 50.000 kWh/jaar) direct uit te voeren.

Naast deze quick-wins kan een duurzaamheidsscan een beeld geven van de duurzaamheid van het gemeentelijk vastgoed en inzichtelijk maken op welke gebieden nog verbeteringen mogelijk zijn. In 2018 wordt geïnventariseerd voor welke panden een duurzaamheidsscan wordt uitgevoerd. Duurzaamheid wordt geïntegreerd in het MJOP (het MJOP wordt dan een DMJOP).

Om duurzaamheid te stimuleren wordt aan gebruikers van ons vastgoed toestemming verleend om zonnepanelen op de daken van gemeentelijk vastgoed te plaatsen. Om deze toestemming juridisch goed te borgen wordt voorgesteld om een recht van opstal te vestigen. De voorwaarden voor het vestigen van dit recht van opstal zijn:

- •

Duur recht van opstal: 15 jaar

- •

Vergoeding (retributie) recht van opstal: € 50,00 per jaar

- •

herzieningsdatum/indexering: per 5 jaar

- •

kosten voor aanpassing dak gemeentelijke gebouwen ten behoeve van plaatsing zonnepanelen zijn voor rekening gebruiker

- •

kosten voor verwijderen panelen en terugplaatsen bij noodzakelijk onderhoud zijn voor rekening gebruiker

- •

kosten voor vestigen recht van opstal zijn voor rekening gebruiker.

Ambitie bij nieuwbouw

Vanaf 1 januari 2021 moeten alle nieuwe vastgoedobjecten bijna energieneutrale vastgoedobjecten (BENG) zijn. Dit vloeit voort uit het Energieakkoord voor duurzame groei en uit de Europese richtlijn EPBD. Uitzonderingen zijn overheidsvastgoedobjecten. In de wijziging van het Bouwbesluit 2012, Stb 2015,425 wordt gesteld dat nieuwe vastgoedobjecten waarvan de overheid eigenaar is en waarin overheidsinstanties zijn gevestigd, na 31 december 2018, bijna energieneutraal zijn.

BENG is dus binnenkort verplicht, maar een energieneutraal of liever nog een Nul-op-de-meter(NOM)-vastgoedobject is vanuit onze ambitie om een energieneutrale gemeente te worden noodzakelijk. (in plaats van een bijna (de B van BENG) energieneutrale gemeente).

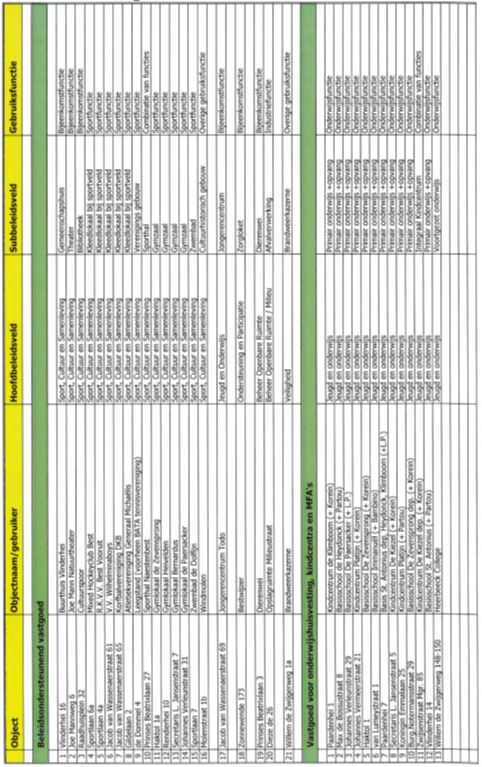

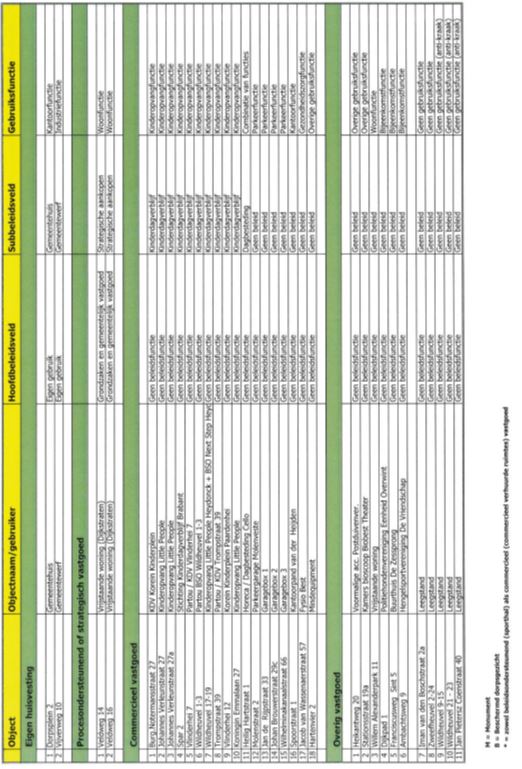

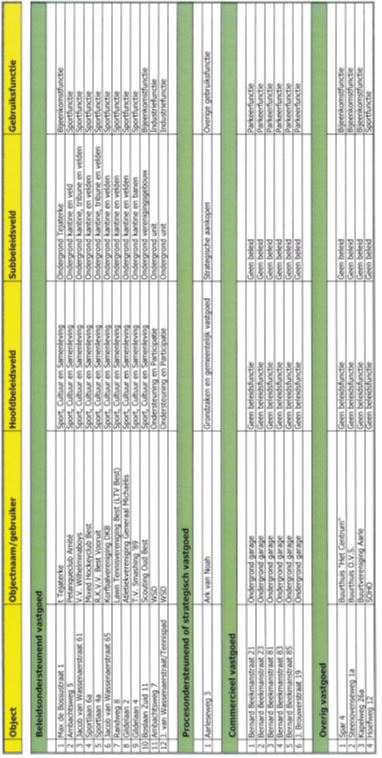

Bijlage 1 – Portefeuilleoverzicht vastgoed gemeente Best

Overzicht volledig eigendom (panden en ondergrond in eigendom)

Overzicht eigendom ondergronden (pand in eigendom bij derden)

Bijlage 2 – Definities bij portefeuilleoverzicht

Definities hoofdbeleidsveldindeling op basis van inkomsten/gebruik

Beleidsvelden zijn aan de hand van de vakgroepen beleid binnen de organisatie ingedeeld:

|

Geen beleidsfunctie |

Inkomsten gegenereerd uit vastgoed die niet tot het beleid van de gemeente behoren, bijvoorbeeld het verhuren van winkel-, bedrijfs- en kantoorruimte. |

|

Jeugd en Onderwijs |

Inkomsten gegenereerd uit vastgoed voor lokale onderwijsvoorzieningen. |

|

Ondersteuning en Participatie |

Inkomsten gegenereerd uit vastgoed met betrekking tot: • preventie van een sociaal isolement en eenzaamheid; • de bevordering van de gezondheid. |

|

Sport, Cultuur en Samenleving |

Inkomsten gegenereerd uit vastgoed voor het bevorderen en stimuleren van: • de actieve en passieve kunstbeoefening en cultuurbeleving door de burgers; • de actieve en passieve sportbeoefening en recreatieve voorzieningen gericht op de vrijetijdsbesteding. |

|

Openbare orde en veiligheid |

Inkomsten gegenereerd uit vastgoed voor het bevorderen van de lokale veiligheid door brandweer. |

|

Vastgoed voor eigen gebruik |

Inkomsten gegenereerd uit vastgoed voor de huisvesting van de gemeentelijke organisatie (ambtenaren en bestuur) voor de uitvoering van haar taken. |

|

Grondzaken en gemeentelijk vastgoed |

Strategische aankopen van vastgoed met het doel: het verwerven van een positie in een bepaald gebied ten behoeve van het ruimtelijk ordeningsbeleid. |

|

Ruimtelijke inrichting |

Inkomsten gegenereerd uit vastgoed voor: • onder andere de huisvesting van (door)startende bedrijven; • het bevorderen en stimuleren van recreatieve voorzieningen gericht op de vrijetijdsbesteding. |

|

Beheer Openbare Ruimte |

Inkomsten gegenereerd uit vastgoed voor de uitoefening van de wettelijke taak om de openbare ruimte op orde te houden. |

|

Leegstand / Tijdelijke verhuur |

Indien het object voor meer dan 50% leegstaat. Het gaat hierbij om financiële leegstand en/of fysieke leegstand. |

|

Gemengde objecten |

Indien geen van de bovenstaande segmenten meer dan 50% van de inkomsten genereert, wordt het aangemerkt als een gemengd object. |

Sub-beleidsveld op basis van inkomsten/gebruik

Voor de diverse hoofdbeleidsvelden worden de volgende subverdelingen gemaakt:

|

Geen beleidsfunctie |

Geen beleid |

|

Jeugd en Onderwijs |

Jongerencentrum Primair onderwijs Voortgezet onderwijs Kinderdagverblijf Integraal kindcentrum Volwassen educatie |

|

Ondersteuning en Participatie |

Zorgloket Dagbesteding Begeleid wonen |

|

Sport, Cultuur en Samenleving |

Sporthal Gymzaal Zwembad Kleedlokaal bij sportveld Gemeenschapshuis Verenigingsvastgoedobject Bibliotheek Muziek- en dansschool Theater Cultuurhistorisch vastgoedobject Buurthuis |

|

Openbare orde en veiligheid |

Brandweerkazerne |

|

Vastgoed voor eigen gebruik |

Gemeentehuis Gemeentewerf |

|

Grondzaken en gemeentelijk vastgoed |

Strategische aankopen |

|

Economische zaken |

Inkomsten gegenereerd uit vastgoed voor onder andere de huisvesting van (door)startende bedrijven. |

|

Beheer Openbare Ruimte |

Afvalverwerking Dierenwei |

|

Leegstand / Tijdelijke verhuur |

Leegstand / tijdelijke verhuur |

|

Gemengde objecten |

Vastgoedobject gecombineerde voorzieningen |

Definities gebruiksfuncties

De verschillende gebruiksfuncties zijn afgeleid van de bouwkundige gebruiksfuncties conform de categorisering van het Bouwbesluit 2012, artikel 1.1 lid 2.

|

Geen gebruiksfunctie |

Leegstand |

|

Woonfunctie |

Gebruiksfunctie voor het wonen |

|

Bijeenkomstfunctie |

Gebruiksfunctie voor het samenkomen van mensen voor kunst, cultuur, godsdienst, communicatie, het verstrekken van consumpties voor gebruik ter plaatse en het aanschouwen van sport |

|

Gezondheidszorgfunctie |

Gebruiksfunctie voor medisch onderzoek, verpleging, verzorging of behandeling |

|

Industriefunctie |

Gebruiksfunctie voor het bedrijfsmatig bewerken en/of opslaan van materialen en goederen, of voor agrarische doeleinden |

|

Kantoorfunctie |

Gebruiksfunctie voor administratie |

|

Logiesfunctie |

Gebruiksfunctie voor het bieden van recreatief verblijf of tijdelijk onderdak aan mensen |

|

Onderwijsfunctie |

Gebruiksfunctie voor het geven van onderwijs. |

|

Sportfunctie |

Gebruiksfunctie voor het beoefenen van sport |

|

Winkelfunctie |

Gebruiksfunctie voor het verhandelen van materialen, goederen of diensten |

|

Parkeerfunctie |

Gebruiksfunctie voor het stallen van voertuigen |

|

Kinderopvangfunctie |

Peuterspeelzalen, buitenschoolse opvang en kinderdagverblijven, voorscholen |

|

Combinatie van functies |

Combinaties van bovenstaande functies |

|

Overige gebruiksfunctie |

Gebruiksfunctie voor activiteiten, waarbij het verblijven van mensen een ondergeschikte rol speelt |

Bijlage 3 – Relevante beleidskaders

Relevante bestaande beleidskaders

Kadernota Visie op maatschappelijke voorzieningen en Uitvoeringsagenda 2011-2014 Visie op Maatschappelijke voorzieningen (2010)

De Kadernota bevat een integraal overzicht van de maatschappelijke voorzieningen. Daarnaast wordt aandacht besteed aan relevante trends en (beleidsmatige) ontwikkelingen. Aan de hand van de inventarisatie wordt uitwerking gegeven aan de visie, missie en uitgangspunten (rol van de gemeente) als kader voor de verdere uitwerking.

In de Uitvoeringsagenda wordt per project (buurthuizen, onderwijs, sociaal cultureel, sport en welzijn en zorg) uitwerking gegeven aan het accommodatiebeleid.

|

"Visie Best beschikt over goede maatschappelijke basisvoorzieningen die een bijdrage leveren aan de leefbaarheid in wijken en buurten en de algehele ontwikkeling en maatschappelijke participatie van Bestenaren. Missie De gemeente Best realiseert op een doelmatige en doeltreffende wijze goede maatschappelijke basis-voorzieningen die voorzien in een manifeste lokale behoefte of die een strategische bijdrage leveren aan de maatschappelijke infrastructuur in regionaal verband. Dit geschiedt in samenspraak met de Bestenaren of specifieke aandachtsgroepen en in samenwerking met maatschappelijke partners. De rol van de gemeente

|

Beleidsnotitie Professionalisering vastgoedbeheer gemeente Best (vastgesteld raad 7 mei 2012)

Op 7 mei 2012 heeft de raad de beleidsnotitie vastgesteld. In deze beleidsnotitie worden de uitgangspunten voor beheer en eigendom van gemeentelijk vastgoed benoemd.

|

"Hoofdprincipes voor het gemeentelijk vastgoed De gemeente gaat uit van een aantal principes om het efficiënt gebruik van haar accommodaties te stimuleren en een maximaal maatschappelijk rendement te behalen.

Voorwaarden voor vastgoedbezit Het bezit van vastgoed is geen kerntaak van de gemeente. Er zijn wel redenen te noemen om vastgoed zelf in eigendom te hebben. Eigendom geeft maximale invloed op het gebruik van het vastgoed, kan de goedkoopste oplossing zijn of strategisch gezien de beste mogelijkheid bieden om vastgoed flexibel in te zetten bij zich wijzigende omstandigheden.

Uitgangspunten van vastgoedbeheer Voor vastgoed dat conform de bovenstaande redenen in eigendom is gekomen bij de gemeente worden hieronder de uitgangspunten voor het beheer neergelegd.

|

Notitie uitgangspunten buurthuizen Best (raadsbesluit 16 december 2013)

In de notitie worden de globale uitgangspunten voor verenigingsvastgoedobjecten en gemeenschapshuizen benoemd in relatie tot het faciliteren van ontmoetingsruimte voor bewoners. Naast het vaststellen van de notitie heeft de raad het college de opdracht gegeven deze notitie nader uit te werken in een op te stellen beleidsnota over de toekomst van buurthuizen (zie hierna bestuursopdracht 3-sterrendossier "Maatschappelijke Accommodaties/Buurthuizenbeleid")

|

"Uitgangspunten voor verenigingsvastgoedobjecten:

Uitgangspunten voor gemeenschapshuizen:

|

Integraal Huisvestingsplan onderwijs 2014-2024 (raadsbesluit 7 oktober 2013)

Het Integraal Huisvestingsplan geeft richting aan de toekomstige huisvesting van het onderwijs in de gemeente Best. De uitgangspunten voor onderwijshuisvesting worden geformuleerd, rekening houdend met het leerlingenverloop, de verwachte leegstand in schoolvastgoedobjecten en de trends en ontwikkelingen op het gebied van onderwijshuisvesting.

|

"Uitgangspunten voor onderwijshuisvesting:

|

Nota grondbeleid 2015 (raadsbesluit 30 november 2015)

In de nota is het hoofdstuk Beheer onroerende zaken opgenomen. In dit hoofdstuk wordt ingegaan op het (tijdelijk) beheer van gemeentelijk vastgoed.

|

"Tijdelijk beheer vindt plaats daar waar de gemeente via een actief grondbeleid gronden en/of opstallen in eigendom heeft verworven en de eigendommen voor een kortere periode wil beheren, totdat de gronden en/of opstallen feitelijk benodigd zijn voor de planontwikkeling ter plaatse. Tijdelijk beheer is gericht op het in stand houden van de eigendom en het voorkomen van kraak, inbraak, vandalisme en verwaarlozing van de opstallen. Op deze manier voldoet de grond of het opstal bij de invulling van de planontwikkeling aan de vereiste kwaliteit en kan tijdig over de grond of het opstal worden beschikt. De gemeente kan gebruik maken van:

Beleid

|

Beleidsakkoord 2014-2018

In het beleidsakkoord 2014-2018 is het onderwerp Accommodaties als aandachtspunt opgenomen.

|

"Accommodaties definiëren we als plekken en vastgoedobjecten in Best waar activiteiten plaatsvinden die we als gemeente belangrijk vinden; activiteiten ter ondersteuning van een evenwichtige, prettige en ontwikkelde samenleving. Op deze locatie komt het beleid rondom onderwijs, sport, vermaak, cultuur en ontmoeten tot leven. Om te weten hoe we in de toekomst omgaan met onze accommodaties is het van belang dat de sociale infrastructuur in Best op korte termijn in kaart wordt gebracht. In 2015 wordt een "brede" nota Accommodatiebeleid geschreven op basis van de vastgestelde sociale en culturele infrastructuur. Dit moet helder maken wat er in Best nodig is en welke gevolgen dat heeft voor de huidige voorzieningen. Doel van deze aanpak is om in deze raadsperiode te komen tot adequate (wijk)voorzieningen, toegesneden op de specifieke situatie. Bij voorkeur in bestaande vastgoedobjecten die zo nodig aangepast worden tot multifunctionele accommodaties (MFA) of brede scholen, waar het dagelijks beheer in samenwerking met wijkbewoners/gebruikers wordt uitgevoerd. Leegstaand gemeentelijk vastgoed wordt afgestoten." |

Wonen met Visie (Woonvisie 2017, raadsbesluit 6 maart 2017)

De nota is een doorkijk naar het wonen in Best over een jaar of vijf of zes en de stip op de horizon. Deze visie is tegelijk een belangrijke bouwsteen voor de omgevingsvisie. De ontwikkelingen op de woningmarkt vragen om richtinggevend beleid dat aangescherpt kan worden op het moment dat dit nodig is.

De nota is o.a. opgesteld met de input van inwoners, woningcorporaties, projectontwikkelaars, architecten en verschillende interne medewerkers.

In de nota is beleid opgenomen over wat de gemeente met stakeholders wil bereiken en wat we daarvoor gaan doen op de volgende speerpunten:

- •

betaalbaarheid

- •

beschikbaarheid

- •

leefbaarheid

- •

wonen en zorg

- •

bijzondere doelgroepen

- •

duurzaamheid

De uitgangspunten en speerpunten uit de nota kunnen o.a. worden gebruikt bij de invulling/herontwikkeling van leegstaand gemeentelijk vastgoed.

Bestuursopdracht 3-sterrendossier "Maatschappelijke Accommodaties/Buurthuizenbeleid"

Bij het vaststellen van de notitie uitgangspunten buurthuizen Best heeft de raad het college de opdracht gegeven deze notitie nader uit te werken in een op te stellen beleidsnota over de toekomst van buurthuizen.

Het onderwerp "Maatschappelijke Accommodaties/Buurthuizenbeleid" werd benoemd als 3-sterrendossier. Na een aantal raadssessies is geconcludeerd dat de toegevoegde waarde van een integraal beleid maatschappelijke accommodaties twijfelachtig is. Beslissingen over maatschappelijke accommodaties worden niet genomen vanuit het vertrekpunt accommodaties (stenen, middel), maar vanuit de functionele beleidsstromen (inhoud, doel). Vervolgens heeft de raad bij besluit van 7 november 2016 het college opgedragen om het onderwerp "Maatschappelijke Accommodaties/Buurthuizenbeleid" te behandelen als regulier dossier. Als aandachtspunten worden genoemd:

- •

inventariseren of er meer samenhang aangebracht kan worden in accommodatieaspecten binnen beleid en het invullen van eventuele hiaten;

- •

verder uitwerken van de "Notitie uitgangspunten buurthuizen Best", zoals vastgelegd in het raadsbesluit "Uitgangspunten Buurthuizen" van 16 december 2013.

Kaderbrief 2017

In de Kaderbrief 2017 is opgenomen dat er extra inzet op accommodatiebeleid en gemeentelijk vastgoed vereist is.

|

"Maatschappelijk accommodaties en gemeentelijk vastgoed kunnen beide een rol spelen als middel om gemeentelijke doelen te bereiken. Daarbij denken we aan buurt- en gemeenschapshuizen, maar ook aan scholen, sportaccommodaties of zelfs particuliere woningen waar inwoners zelfs bredere ontmoetingsmogelijkheden creëren. Komt gemeentelijk vastgoed vrij, dan onderzoeken we de mogelijkheden van hergebruik of herontwikkeling. Een en ander conform daartoe eerder door de raad vastgestelde uitgangspunten. Zodra vast staat dat herontwikkeling niet meer aan de orde is en het vastgoed daarvoor langer niet eigendom van de gemeente hoeft te zijn, wordt tot vervreemding over gegaan." |

Bijlage 4 Spelregels gemeentelijk vastgoedbeheer

In deze bijlage worden de spelregels, afspraken en werkwijzen voor het gemeentelijk vastgoedbeheer weergegeven. Deze spelregels kunnen worden toegepast op de gehele vastgoedportefeuille van de gemeente Best. Dit wil zeggen dat de afspraken gelden voor alle panden die de gemeente Best momenteel in eigendom heeft. Daarnaast wordt beschreven op welke wijze invulling wordt gegeven aan de uitvoering van de beleidskaders en hoe de organisatie (rollen en verantwoordelijkheden) van het vastgoedbeheer is geregeld.

Vastgoedbeheer wordt opgedeeld in drie vormen van beheer: Eigendom, Exploitatie en Onderhoud.

Onderdeel Eigendom (4.1)

Alle activiteiten met betrekking tot portefeuille, financieel en relatiebeheer die het zo goed mogelijk beheren van vastgoedobjecten tot doel hebben. Onderdelen zijn:

- •

Portefeuillebeheer (4.1.1)

Alle strategische activiteiten die gericht zijn op (lange termijn) sturing en optimalisatie van vraag en aanbod, inclusief de bewaking van relevante wet- en regelgeving.

- •

Financieel beheer (4.1.2)

Alle activiteiten die gerelateerd zijn aan de kosten en opbrengsten als gevolg van het in eigendom hebben van vastgoed.

- •

Relatiebeheer (4.1.3)

Dit omvat alle activiteiten die gericht zijn op het voldoen aan de klantvraag, het optimaal benutten van de objecten in de portefeuille, verwerven van nieuwe huurders, het verlengen van de economische levensduur van objecten, het afsluiten van overeenkomsten, de administratie hiervan en het onderhouden van de contacten met de huurders.

- •

Informatiebeheer (4.1.4)

Dit omvat alle activiteiten die gericht zijn op de administratie, de informatievoorziening en het gebruik van alle daarbij ingezette informatiesystemen (vastgoedinformatiesysteem GT-AXXERION)

Onderdeel Exploitatie (4.2)

Alle activiteiten die worden uitgevoerd ten behoeve van de exploitatie van de vastgoedobjecten, zoals zaalverhuur, beveiliging, schoonmaak en gebruikersonderhoud op basis van (financiële) afspraken met de eigenaar.

Onderdeel Onderhoud (4.3)

Alle activiteiten ten behoeve van de technische instandhouding, waardebehoud en verlenging van de technische levensduur van vastgoedobjecten (inclusief de sportvelden). Hieronder valt ook het inspecteren op basis van relevante wet- en regelgeving en het adviseren van de multidisciplinaire werkgroep Vastgoedbeheer over de te nemen maatregelen en lacunes.

Onderdeel Organisatie (4.4)

Hoe is de organisatie van het vastgoedbeheer binnen de gemeente Best geregeld? Wat zijn de verschillende rollen en waar ligt welke verantwoordelijkheid?

4.1.1 Spelregels Eigendom: onderdeel Portefeuillebeheer

Onder portefeuillebeheer worden alle strategische activiteiten verstaan die gericht zijn op (lange termijn) sturing en optimalisatie van vraag en aanbod van vastgoed.

Spelregel 1: Portefeuillemanagement

Binnen de gemeente Best is minimaal één persoon aanspreekbaar op het portefeuillebeheer. Deze verantwoordelijkheid is belegd bij de vakgroep Grondzaken en Gemeentelijk Vastgoed.

Deze persoon/vakgroep:

- •

is verantwoordelijk voor het gemeentelijk vastgoedbeleid;

- •

verstrekt centraal inzicht in de gemeentelijke vastgoedportefeuille;

- •

is verantwoordelijk voor optimalisatie en volledigheid registratie van de vastgoedportefeuille;

- •

maakt vastgoedanalyses en levert managementinformatie

- •

levert een bijdrage aan de planning- en control cyclus

- •

geeft leiding aan het afwegingsproces om te komen tot een besluit tot afstoten, aankoop, periodiek heroverwegen of verhuur van (leegstaand) gemeentelijk vastgoed (conform spelregel 2);

- •

is coördinator van de multidisciplinaire werkgroep Vastgoedbeheer;

- •

bevordert de samenwerking tussen de verschillende disciplines binnen de multidisciplinaire werkgroep Vastgoedbeheer en andere deskundigen.

Spelregel 2: Beoordeling bezit door middel van scorecard methodiek

De gemeentelijke kernportefeuille bestaat uit vastgoedobjecten die vallen onder de categorieën “Beleidsondersteunend vastgoed” en “Eigen Vastgoed”. Dit betekent dat de vastgoedobjecten die behoren tot de andere categorieën (“Commercieel Vastgoed” en “Overig Vastgoed”) in principe kunnen worden afgestoten. Daarnaast wordt bij concrete besluiten over afstoten, aankoop, periodiek heroverwegen en verhuur van (leegstaand) gemeentelijk vastgoed gebruik gemaakt van de scorecardmethodiek. Op basis van zes indicatoren worden de prestaties van de objecten in kaart gebracht.

De zes prestatie-indicatoren zijn:

- 1.

Publiek doel;

- 2.

Maatschappelijk rendement/maatschappelijke meerwaarde;

- 3.

Klant- of gebruikerstevredenheid;

- 4.

Ontwikkelingskansen;

- 5.

Financieel rendement/vastgoedexploitatie;

- 6.

Technische kwaliteit/duurzaamheid.

Hieronder in de tabel wordt aan de hand van een vraagstelling per indicator een toelichting gegeven en wordt aangegeven welke vakgroep of afdeling verantwoordelijk is voor het beantwoorden van deze vragen.

|

Prestatieveld |

Definitie/vraagstelling |

Afdeling/vakgroep |

|

Publiek doel |

Wordt er een expliciet beleidsdoel nagestreefd? |

Vakgroepen beleid (R&O) |

|

Maatschappelijk |

Effectiviteit in huisvesting van activiteiten die beleidsdoelen dienen (mogelijkheid realisatie meerdere beleidsdoelen, bezettingsgraad %, ruimtegebruik maatschappelijke doelen %). Rendement voor leefbaarheid en wijkgericht werken. Verhouding output en subsidie. |

Vakgroepen beleid (R&O) |

|

Klanttevredenheid |

Is de gebruiker van het vastgoed tevreden? Huurder/gebruiker, (locatie, functionaliteit, technische staat) |

Vastgoedbeheer, Integrale Wijkontwikkeling |

|

Ontwikkelingskansen |

Heeft de locatie ontwikkelingspotentie? (toekomstperspectief, mogelijkheden herontwikkeling, functiewijziging) |

Multidisciplinair overleg (zie spelregel 6) |

|

Financieel rendement |

Maken we winst of verlies bij de exploitatie van vastgoed? Wordt er subsidie verleend? Wat is het verkoopresultaat? |

Vastgoedbeheer en Financieel Beleid |

|

Technische staat |

Voldoet het vastgoed aan de onderhoudsnormen van Vastgoedbeheer en aan de duurzaamheidsambitie? |

Beheer openbare ruimte |

Om een concreet besluit te kunnen nemen dienen de volgende stappen te worden doorlopen:

- 1.

Invullen scorecard

De betreffende vakgroep of afdeling beantwoordt de vragen van de scorecard.

- 2.

Analyse prestatievelden

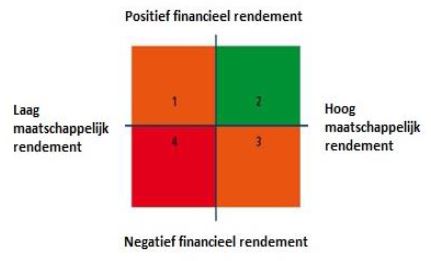

Aan de hand van de door de beleidsafdeling en multidisciplinaire werkgroep Vastgoedbeheer toegekende scores (++,+,0,-,--) op maatschappelijk (beleidsafdeling) en financieel rendement (Vastgoedbeheer) kan onderstaand schema worden opgesteld.

Op de horizontale as staat de bijdrage van het vastgoed aan de beleidsdoelstellingen (maatschappelijk rendement) weergegeven en op de verticale as de verlies- of winstgevendheid van het vastgoed (financieel rendement).

Vervolgens wordt de score op de maatschappelijk-financiële matrix aangevuld met de andere vier prestatievelden:

- •

Publiek doel

- •

Klanttevredenheid

- •

Ontwikkelingskansen

- •

Technische staat

- •

-

Hiervoor worden door de multidisciplinaire werkgroep Vastgoedbeheer verschillende stakeholders benaderd. Zoals het bestuur, de ambtelijke organisatie (vakgroepen beleid en financiën), huurders en gebruikers.

- 3.

Vervolgstrategie

Aan de hand van de scores wordt een keuze gemaakt:

Consolideren (2 en groen in de matrix)

De exploitatie en het beheer wordt voortgezet op dezelfde wijze als voorgaande jaren.

Renderen (3 en oranje in de matrix)

Het financieel rendement wordt verhoogd, door uitgaven te verminderen en/of inkomsten te verhogen.

Herpositioneren (1 en oranje in de matrix)

Er wordt extra aandacht aan het vastgoed besteed door:

- •

herbestemming/transformatie;

- •

herontwikkeling (sloop en nieuwbouw);

- •

extra investeringen in het vastgoed (planmatig onderhoud naar voren schuiven, renovatie, restauratie, verbouwing of verduurzaming vastgoed).

- •

-

Afstoten (4 en rood in de matrix)

Het vastgoed wordt verkocht volgens de spelregels van het verkoopproces (spelregel 6) of wordt gesloopt.

Aankopen

Zoals eerder is aangegeven, koopt de gemeente in beginsel geen vastgoed aan. In uitzonderlijke gevallen is het mogelijk om vastgoed aan te kopen.

Spelregel 3: Vier vormen van leegstand

Er zijn vier manieren om met leegstand om te gaan. In volgorde van voorkeur gaat het hierbij om:

- 1.

Tijdelijke verhuur (waaronder huisvesting statushouders)

- 2.

Bruikleen

- 3.

Anti-kraak

- 4.

Bewuste leegstand

De keuze voor het beheer van leegstaand vastgoed wordt bepaald op basis van:

- •

De vervolgstrategie voor het pand (verkoop, herverhuur of sloop) en de belemmering die gebruik of verhuur voor deze strategie kan vormen.

- •

Risico op vandalisme of kraak.

- •

Risicoprofiel potentiële tijdelijke huurder/gebruiker.

- •

Bepalingen bestemmingsplan en brandweervoorschriften (is bewoning wel toegestaan?).

De keuze voor 1) tijdelijk verhuur, 2) bruikleen, 3) anti-kraak en 4) bewuste leegstand is steeds voor maximaal 1 jaar. Hierna zal een heroverweging plaatsvinden.

Voordat er een keuze voor een van drie vormen wordt gemaakt zal er altijd overleg plaatsvinden met de betrokken beleidsafdeling(en). Voordat mensen of organisaties een pand, tot aan verkoop of verhuur, toegewezen willen krijgen, zal dit tevens besproken worden met de verantwoordelijk wethouder en de afdelingsmanager.

De tabel op de volgende pagina geeft aan wanneer welke variant toepasbaar is, zijn de voor- en nadelen en de financiële consequenties genoemd. In deze tabel is ook de variant verhuur aan statushouders opgenomen.

|

Beleid |

Toepasbaar bij |

Voordelen |

Nadelen |

Financieel |

|

Tijdelijke verhuur (object blijft in portefeuille) |

Geschikte kandidaat met laag risicoprofiel. |

• Huurvergoeding • Gebruikerslasten voor huurder • Toezicht • Storingen snel bekend |

Risico van beroep huurder op huur- of ontruimingsbescherming. |

• Situationeel bepaalde huurprijzen • Gebruikerslasten voor huurder (+) |

|

Tijdelijke verhuur (door verkoop of sloop wordt object afgestoten) |

Geschikte kandidaat met laag risicoprofiel. |

• Huurvergoeding • Gebruikerslasten voor huurder • Toezicht • Storingen snel bekend |

Risico van beroep huurder op huur- of ontruimingsbescherming. |

• Situationeel bepaalde huurprijzen • Gebruikerslasten voor huurder (+) |

|

Tijdelijke verhuur (verhuur aan statushouders) |

• Match tussen pand en statushouders • Pand geschikt voor bewoners |

• Huurvergoeding • Woningcorporatie regelt exploitatie, gebruikslasten doorbelast aan huurder • Toezicht • Storingen snel bekend |

• Politiek gevoelig • Risico dat bewoners herplaatst moeten worden |

• Huurbedrag (+) • Gebruikslasten voor woningcorporatie/huurder (+) |

|

Bruikleen |

• Hoog risico op vandalisme of kraak. • Kandidaat met een hoog risicoprofiel. • Bestaande of nieuwe gebruiker (zonder eigen gewin) die bereid is de periode tot verkoop/afstoten te overbruggen. |

• Gebruikerslasten voor gebruiker • Toezicht • Storingen snel bekend |

Eigenaarslasten van vastgoedbeheer voor rekening van gemeente. |

• Geen huur (om niet) (0) • Gebruikerslasten voor gebruiker (+) |

|

Anti-kraak |

• Hoog risico op vandalisme of kraak • Geen kandidaat voor bruikleen voorhanden |

• Werk uit handen door leegstandbeheerder Toezicht • Storingen snel bekend |

• Eigenaarslasten en gebruikskosten niet gedekt (risico bij vastgoedbeheer van gemeente). • Past over het algemeen niet in bestemmingsplan |

• Geen huur (om niet) (0) • Gebruikerslasten vaak voor eigenaar (-) |

|

Bewuste leegstand |

• Vervolgstrategie is sloop • Laag risico op vandalisme of kraak • Geen kandidaat voorhanden |

• Flexibiliteit • Mogelijke nieuwe invulling |

Eigenaarslasten en gebruikskosten niet gedekt (risico bij vastgoedbeheer van gemeente). |

• Geen gebruiksvergoeding (-) • Gebruikerslasten voor eigenaar (-) |

Opmerking

Voordat een leegstaand gemeentelijk pand in gebruik wordt genomen, wordt er (bij aanwezigheid van een douchevoorziening) een Legionella inspectie uitgevoerd. Daarnaast wordt door een gecertificeerd bedrijf (afhankelijk van de onderhoudscyclus) de elektra gekeurd.

Spelregel 4: Leegstand maximaal 2 jaar

Leegstand mag in beginsel maximaal twee jaar voortduren. In de huidige praktijk gaat het soms om langere periodes. Dit is niet langer wenselijk vanwege beeldvorming, maar ook vanwege de kosten die hiermee gepaard gaan. Als de twee jaar zijn verstreken zonder dat er concreet uitzicht bestaat op sloop, renovatie, verhuur of verkoop zal de multidisciplinaire werkgroep Vastgoedbeheer moeten verantwoorden wat hiervan de redenen zijn. Op dat moment kan beargumenteerd worden besloten tot verlenging van de leegstand. Zijn deze argumenten er niet of onvoldoende dan komt het pand in aanmerking voor verkoop, dan wel sloop.

Spelregel 5: Ten behoeve van een zorgvuldige afweging bij verkoop en verhuur wordt ambtelijk gewerkt vanuit een integrale benadering (multidisciplinair overleg)

Ten behoeve van een zorgvuldige afweging bij verkoop en verhuur wordt ambtelijk gewerkt vanuit een integrale benadering, vanuit de volgende rollen:

- •

Vastgoed (stenen, voorraad/aanbod), vanuit de multidisciplinaire werkgroep Vastgoedbeheer.

- •

Sociaal beleid/domein (ruimtevraag voor bijvoorbeeld ontwikkelingen participatiesamenleving), vanuit de beleidsafdelingen op het gebied van het sociale domein.

- •

Ruimtelijk beleid/ontwikkeling (ruimtevraag/bestemmingsplannen), vanuit de beleidsafdelingen op het ruimtelijke gebied.

- •

Financieel beleid, advisering over financiële gevolgen.

De samenwerking kan ervoor zorgen dat knelpunten en trends in de ruimtevraag en in het aanbod wordt gesignaleerd, waardoor vraag en aanbod beter op elkaar kunnen worden afgestemd.

De gemeente hoeft niet in elke ruimtevraag te voorzien (faciliterende rol gemeente). Waar mogelijk en wenselijk kunnen partijen worden doorverwezen naar panden die niet in eigendom zijn van de gemeente.

Spelregel 6: Proces verkoop gemeentelijk vastgoed

Wanneer uit de scorecard methode blijkt dat de beste optie verkoop is, worden de volgende stappen doorlopen:

- 1.

De multidisciplinaire werkgroep Vastgoedbeheer initieert een multidisciplinair overleg. Afhankelijk van de casus en het te verkopen object wordt een aantal disciplines vanuit het Adviesteam Principeverzoeken uitgenodigd. In dit overleg wordt vanuit de verschillende disciplines gesproken over de potentie van het object en de ruimtelijke mogelijkheden die het object biedt. Ook wordt de behoefte/vraag in beeld gebracht, waarbij rekening gehouden wordt met de uitgangspunten clustering en spreiding en met de actuele maatschappelijke belangen. Alle initiatieven met betrekking tot aankoop en/of herontwikkeling van het pand/perceel worden in kaart gebracht en met een quick-scan op hun haalbaarheid (op basis van de wenselijkheid vanuit het algemeen belang) getoetst. Er wordt bekeken of het object zijn huidige bestemming kan behouden en/of er mogelijkheden voor een bestemmingsplanwijziging zijn.

- 2.

Het advies en plan van aanpak (met de keuze voor verkoop huidige en/of toekomstige bestemming) van het multidisciplinair overleg wordt besproken met de afdelingsmanager R&O en de portefeuillehouder en daarna voorgelegd aan het college.

- 3.

Aan een erkend taxateur wordt de opdracht gegeven om het object te taxeren, rekening houdend met de bestemming (huidig en/of toekomstig) van het object (spelregel 8).

- 4.

Het object wordt (tegen een marktconforme prijs) via een makelaar of via een openbare inschrijving in de markt gezet (spelregel 8).

- 5.

Serieuze gegadigden worden gescreend in het kader van de Wet bevordering integriteitsbeoordelingen door het openbaar bestuur (Wet BiBob) spelregel 9.

- 6.

Na overeenstemming op ambtelijk niveau met koper wordt de verkoop (overeenkomst met voorwaarden) ter goedkeuring/besluitvorming voorgelegd aan het college.

- 7.

Na goedkeuring afwikkeling verkoop (ondertekening overeenkomst door burgemeester, notariële en feitelijke overdracht/levering object, financiële afwikkeling, mutaties financiële administratie en vastgoedinformatiesysteem).

Spelregel 7: Bij verkoop streven naar een zo ruim mogelijke bestemming

Bestemmingswijzigingen kunnen de verkoop aanmerkelijk versnellen en de opbrengst verhogen. Maar per geval wordt bekeken of en zo ja welke aanvullende inhoudelijke maatschappelijke criteria er worden gehanteerd. In het overleg conform stap 1 van spelregel 6 is al gesproken over de potentie van het vastgoedobject en de ruimtelijke mogelijkheden die het object biedt. Voor diverse potentiële kopers zijn functies zoals woningbouw en/of kantoorbouw verhoudingsgewijs waardevoller dan een functie als maatschappelijke doeleinden.

Spelregel 8: Verkoop: marktbenadering en prijsbepaling

Nadat het vastgoed is getaxeerd door een erkend taxateur en de verkoopprijs (waarde in het economisch verkeer/marktwaarde) is vastgesteld wordt het vastgoed in de markt gezet. De verkoopprocedure moet voldoen aan de volgende criteria:

- •

Transparantie

- •

Openbaarheid

- •

Marktconformiteit

- •

Gelijke kansen voor alle partijen

De verkoop kan via een makelaar gebeuren of wanneer er veel belangstelling is via een openbare inschrijving.

Spelregel 9: Bibob-toetsing

Op 1 juni 2003 is de Wet Bibob in werking getreden. Met de Wet Bibob wordt het openbaar bestuur in staat gesteld zich te beschermen tegen het risico dat criminele activiteiten worden gefaciliteerd bij het verlenen van vergunningen en subsidies en het gunnen van opdrachten in het kader van aanbestedingen. In 2013 heeft het college beleidsregels vastgesteld voor de toepassing van de Wet Bibob bij de omgevingsvergunning voor bouwactiviteiten en in 2015 zijn beleidsregels voor de toepassing van Drank- en horecavergunning en de bouwactiviteiten geactualiseerd en is milieu toegevoegd.

Bibob-toetsing passen we momenteel al toe bij verhuur van panden waar een Drank- en horecavergunning moet worden verleend. De verlichte Bibob-toetsing maakt dan onderdeel uit van de vergunning.

Sinds 1 juli 2013 vallen vastgoedtransacties waarbij de overheid (lees: de gemeente) partij is onder het bereik van de Wet Bibob. Onder vastgoed wordt in dit kader verstaan (art. 1, lid 1, onder 0 Wet Bibob):

- •

Aan en verkoop van vastgoed of het vestigen, vervreemden of wijzigen van een zakelijk recht.

- •

Huur of verhuur.

- •

Verlenen van een gebruiksrecht.

- •

Deelname aan een rechtspersoon, een commanditaire vennootschap of een vennootschap onder firma die het recht op eigendom of zakelijk recht met betrekking tot die onroerende zaak heeft of die de onroerende zaak huurt of verhuurt.

Met de Wet Bibob wordt de gemeente hierdoor o.a. in staat gesteld zich te beschermen tegen het risico dat criminele activiteiten worden gefaciliteerd bij het aangaan van vastgoedtransacties. Bij de toepassing van de Wet Bibob wordt de integriteit van de contractspartij en bij de betrokken transactie betrokken (rechts) personen beoordeeld.

Momenteel zijn er nog geen beleidsregels vastgesteld voor de toepassing van de Wet Bibob op vastgoedtransacties. Op regionaal niveau (Basisteam De Kempen) wordt bestuurlijk en ambtelijk gesproken over het toepassen van de Wet Bibob op vastgoedtransacties in het algemeen en over de beleidsregels die van toepassing zijn op de Bibob-toetsing in het bijzonder. De vakgroep Veiligheid is bij dit traject betrokken. De beleidsregels worden in 2018 aan het college voorgelegd.

Spelregel 10: Verkoop aan huidige gebruiker met behoud maatschappelijke functie

In het af te stoten maatschappelijk vastgoed kunnen huurders zitten die de locatie willen kopen van de gemeente en vervolgens de (maatschappelijke) functie voortzetten. Er is ruimte voor dergelijke initiatieven na besluitvorming door het college. De volgende aandachtspunten zijn van belang:

- •

De realiteitszin van de voorstellen worden getoetst aan de prestatiecriteria van de scorecard methodiek.

- •

Ongewenste precedentwerking naar andere vastgoedobjecten dient te worden voorkomen.

- •

Voorkomen dat de onderhandelingen over de overname leiden tot indirecte subsidiëring en daarmee mogelijk tot onrechtmatige staatssteun.

Er dient rekening te worden gehouden met het feit dat de fiscus de overdrachtsbelasting over de reële verkoopwaarde zal rekenen.

Spelregel 11: Staatssteun

Het cruciale staatssteuncriterium is of de maatregel (lees: verkoop van het vastgoed) een selectief voordeel verstrekt aan een onderneming. (Als het vastgoed wordt verkocht aan een particulier/privépersoon kan nimmer sprake zijn van staatssteun).

Als vastgoed voor een lagere prijs wordt verkocht of verhuurd dan de koper/huurder onder normale omstandigheden voor dit type vastgoed op de markt zou moeten betalen, kan er sprake zijn van staatssteun (de koper heeft een voordeel).

Er zijn twee door de Europese Commissie erkende methoden om staatssteun uit te sluiten, namelijk:

- •

verkoop via een onvoorwaardelijke biedprocedure die voldoende openbaar is gemaakt;

- •

taxatie door een onafhankelijke deskundige en verkoop tegen de getaxeerde waarde.

Er zijn wettelijke richtlijnen én praktische regels (ten minste compensatie voor boekwaarde en verkoopkosten) die de exacte wettelijke en potentiële financiële ruimte geven voor verkoop van vastgoed (geoorloofde staatssteun). Zo geldt er voor alle marktpartijen de de-minimis regeling, steun tot maximaal €200.000,00 in 3 jaar als korting op de getaxeerde waarde. In bijzondere gevallen kan op grond van deze regeling maximaal € 500.000,00 in 3 jaar aan steun worden gegeven. De gemeente(raad) dient aan te geven welke diensten worden gezien als diensten van het algemeen economisch belang (DAEB), waarna wordt beoordeeld of de koper behoort tot die categorie. De DAEB activiteiten betreffen activiteiten die door de markt normaal niet worden opgepakt. Overigens wordt momenteel van deze ruimte tot € 500.000,00 geen gebruik gemaakt.

In het verlengde hiervan heeft de gemeenteraad in het kader van de Wet Markt en Overheid (zie ook spelregel 15: marktconforme huurprijs) in 2014 besloten om in een aantal gevallen van de gedragsregels van deze wet af te wijken.

Spelregel 12: Concurrentie met eigen vastgoed objecten

Bij het afstoten moet rekening worden gehouden met concurrentie van vastgoedobjecten onderling. Bij het voorleggen van besluiten tot verkoop zal deze onderlinge concurrentie meegenomen worden in de afwegingen (zie ook het afwegingskader uit spelregel 2).

Spelregel 13: Bodem en asbest

Niet voor iedere locatie is een bodem- en asbestonderzoek beschikbaar. Indien bij verkoper (gemeente) niet bekend is of er asbest aanwezig is en/of er sprake is van bodemverontreiniging wordt in de koopovereenkomsten een bepaling opgenomen waarin koper voor eigendomsoverdracht de gelegenheid tot onderzoek wordt geboden. Maakt de koper geen gebruik van deze mogelijkheid, dan ligt het risico bij de koper.

Opmerking:

In 2018 wordt voor gemeentelijke panden met een bouwjaar van voor 1993 een asbestinventarisatie-onderzoek uitgevoerd. In die gevallen ligt het risico bij de gemeente en wordt het aanwezige asbest zoveel mogelijk verwijderd.

4.1.2 Spelregels Eigendom: onderdeel Financieel beheer

Financieel beheer betreft alle activiteiten die zijn gerelateerd zijn aan de kosten en opbrengsten als gevolg van het in eigendom hebben van vastgoed.

Spelregel 14: Financieel management

Binnen de gemeente Best is een aantal personen aanspreekbaar op het financieel management. De verantwoordelijkheid met betrekking tot het financiële beleid is belegd bij de portefeuillebeheerder (spelregel 1) en bij de relatiebeheerder (spelregel 26). Afstemming en overleg vinden plaats met de financieel adviseur van de vakgroep Financieel Beleid.

De verantwoordelijkheid van de uitvoering van het financiële beleid is belegd bij de vakgroep Financieel Beheer.

Deze persoon/vakgroep bij Financieel Advies:

- •

is verantwoordelijk voor de facturering van geldstromen (indexering huur conform contract, check en verzending uitgaande facturen conform contract, overleg en afstemming met invorderingsambtenaar);

- •

is verantwoordelijk voor de controle van de administratie van Verenigingen van Eigenaars;

- •

is aanspreekpunt voor accountant;

- •

is verantwoordelijk voor mutatieverwerking van financiële gegevens van vastgoedobjecten en contracten;

- •

maakt onderdeel uit van de multidisciplinaire werkgroep Vastgoedbeheer.

Spelregel 15: Marktconforme huurprijs

Het gemeentelijk vastgoed in Best wordt aan verschillende partijen verhuurd. Dit varieert van een particulier, een maatschappelijke organisatie tot aan een commerciële partij. In 2012 heeft de raad besloten om marktconforme tarieven te rekenen aan de gebruikers van het gemeentelijk vastgoed (Beleidsnotitie Professionalisering vastgoedbeheer gemeente Best, 7 mei 2012, zie bijlage 1).

De marktconforme huurprijs wordt bepaald op basis van een analyse van de locatie en de markt of een taxatie. Gerekend wordt met een huurniveau per m2 verhuurbaar oppervlak (VVO), conform NEN 2580. De vastgestelde marktconforme prijs wordt jaarlijks verhoogd aan de hand van het prijsindexcijfer van de gezinsconsumptie (CPI).

Een marktconforme huur is uitgangspunt bij courant vastgoed. Het merendeel van het gemeentelijk vastgoed is incourant, waardoor er weinig vergelijkbare transacties zijn en het erg lastig is om door middel van de vergelijkingsmethode en/of analyse van de markt een marktconforme prijs te bepalen

Huidige situatie in Best en acties

Er zijn veel lopende huurovereenkomsten die vaak lange tijd geleden met de betreffende huurders zijn gesloten. Er is dus niet altijd sprake van een marktconforme huur. In het verleden werd de huurprijs bepaald op basis van de historische kostprijs. Dit kan betekenen dat de huurprijs (door de jaarlijkse indexering) op een bepaald moment hoger is dan een marktconforme huurprijs. In 2019 worden alle huurovereenkomsten beoordeeld. Er zal worden gekeken naar de huidige huur in relatie tot de marktconforme huur en de kostprijsdekkende huur.

Kostprijsdekkende huur

In de meeste gevallen is het gemeentelijk vastgoed voor een specifiek doel gerealiseerd (zwembad, jongerencentrum, brandweerkazerne) of is het in de markt weinig gangbaar (buurthuizen). Dit incourant gemeentelijk vastgoed staat meestal ten dienste van maatschappelijke functies of activiteiten. Omdat het lastig is om voor dit gemeentelijk vastgoed een marktconforme huur te bepalen wordt er ook gebruik gemaakt van kostprijsdekkende huur. Een kostprijsdekkende huur dekt alle kosten van het in eigendom hebben en het beheren van vastgoed. Het betreft dan kosten als rente en aflossing van investeringen, onderhoud, belastingen en heffingen, verzekeringspremies en eventueel beheerskosten.

De kostprijsdekkende huur wordt op een eenduidige wijze bepaald conform de publicatie "Wat kost dat?, Menukaart voor een kostprijsdekkende huur van gemeentelijk vastgoed" van Bouwstenen voor Sociaal (december 2015).

Voor zover het niet mogelijk is om een marktconforme huur te bepalen wordt een kostprijsdekkende huur bepaald.

Wet Markt en Overheid

Deze wet bevat gedragsregels voor de overheid die zijn bedoeld om concurrentievervalsing tegen te gaan. Dit betekent dat de gemeente geen lagere huur in rekening mag brengen dan de kosten die zij maakt voor het gemeentelijk vastgoed (zie voor toelichting spelregel 11: Staatssteun). De gemeente kan hiervan met een algemeen besluit van de raad afwijken. Op 29 juni 2014 heeft de raad besloten om in een aantal gevallen (verhuur van bijvoorbeeld sportvelden) van deze gedragsregels af te wijken.

Spelregel 16: Berekening huurprijs sportaccommodaties

Tarieven buitensport

Op de sportparken Naastenbest en De Leemkuilen zijn verschillende sportvoorzieningen gelegen, denk aan velden, kleedlokalen en kantines. Deze buitensportvoorzieningen worden verhuurd aan diverse verenigingen.

Wij hanteren de tarieven zoals eerder vastgesteld. De tarieven zijn vastgesteld op basis van (12,5% over de) normatieve investeringskosten en normatieve onderhoudskosten (exclusief BTW). Vanaf 2012 is de gebruiksvergoeding voor de gemeentelijke sportvoorzieningen (velden) verhoogd van 12,5% naar 20%. Deze gebruiksvergoeding wordt vanaf 2013 jaarlijks geïndexeerd op basis van het prijsindexcijfer van de gezinsconsumptie (CPI). De gebruiksvergoeding is belast met 6% BTW (zie ook spelregel 17: BTW regimes en fiscale gevolgen). Er is nl. sprake van het geven van de gelegenheid tot sportbeoefening.

De huur van de ondergrond van de kantines (€ 11,00 per jaar) is omgezet naar een (zakelijk) recht van opstal. Hierdoor is de situatie juridisch vastgelegd dat de gemeente eigenaar is van de ondergrond en de betreffende vereniging eigenaar is van het opstal/vastgoedobject (kantine). De jaarlijkse vergoeding (retributie) bedraagt € 50,00 (prijspeil 2017) en wordt jaarlijks geïndexeerd op basis van het prijsindexcijfer van de gezinsconsumptie (CPI).

Tarievenstelsel binnensport

In 2009 zijn ook de tarieven voor de binnensport vastgesteld. De tarieven zijn vastgesteld op basis van normbedragen (Uitvoeringsnotitie Tarieven Binnensport, september 2008). Deze tarieven zijn van toepassing op het gebruik van de sporthal Naastenbest en de verschillende gymzalen.

Spelregel 17: Vastgoed en de planning- en control cyclus