Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR613549

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR613549/1

Regeling vervallen per 01-01-2020

Besluit van het college van hoofdingelanden van het Hoogheemraadschap Hollands Noorderkwartier houdende regels omtrent kostentoedeling Kostentoedelingsverordening Hoogheemraadschap Hollands Noorderkwartier 2019

Geldend van 26-10-2018 t/m 31-12-2019

Intitulé

Besluit van het college van hoofdingelanden van het Hoogheemraadschap Hollands Noorderkwartier houdende regels omtrent kostentoedeling Kostentoedelingsverordening Hoogheemraadschap Hollands Noorderkwartier 2019Het college van hoofdingelanden heeft in zijn vergadering van 19 september 2018 de Kostentoedelingsverordening Hoogheemraadschap Hollands Noorderkwartier 2019 vastgesteld.

Toelichting

De Kostentoedelingsverordening bevat de regels voor de verdeling van de kosten van het watersysteembeheer en het wegenbeheer over de categorieën belastingplichtigen. Dit zijn huishoudens, eigenaren van gebouwde onroerende zaken, eigenaren van natuurterreinen en eigenaren van (overige) ongebouwde onroerende zaken. Op grond van wettelijke regels moet de verordening elke vijf jaar worden herzien. In verband daarmee is voor 2019 een nieuwe kostentoedelingsverordening vastgesteld.

De verordening geldt met ingang van 1 januari 2019.

Inzage

De stukken liggen vanaf 26 oktober 2018 gedurende 12 weken ter inzage in het kantoor van het hoogheemraadschap, Stationsplein 136, 1703 WC Heerhugowaard, op werkdagen van 9.00 tot 16.00 uur. De stukken zijn tegen betaling van de kosten verkrijgbaar. Daarnaast zijn de stukken in te zien via www.hhnk.nl.

De tekst van de Kostentoedelingsverordening treft u voorts hieronder aan. De bij de verordening behorende kaart, rapportage en het besluit treft u als bijlagen bij deze bekendmaking aan.

Informatie

Voor nadere informatie kunt u contact opnemen met de heer D.J. Sijm of de heer F. Polak, telefoon (072)-582 82 82.

Kostentoedelingsverordening Hoogheemraadschap Hollands Noorderkwartier 2019

Artikel 1 Begripsomschrijvingen

Deze verordening verstaat onder:

- a.

hoogheemraadschap: Hoogheemraadschap Hollands Noorderkwartier;

- b.

reglement: het reglement van bestuur voor het hoog¬heem¬raad¬schap;

- c.

gebied van het hoogheemraadschap: het gebied dat is aangegeven op de bij het reglement behorende kaart waarin de zorg voor het watersysteem onderscheidenlijk de zorg voor wegen aan het hoogheemraadschap is opgedragen;

- d.

kosten: de kosten van de kostendragers watersysteembeheer onderscheidenlijk wegenbeheer zoals opgenomen in de begroting naar kos¬ten¬dragers van het hoogheemraad¬schap en die gedekt wor¬den met behulp van de watersysteemheffing onderscheidenlijk de wegenheffing;

- e.

ingezetenen: degenen die blijkens de gemeentelijke basisadministratie persoonsgegevens bij het begin van het kalenderjaar woonplaats hebben in het gebied van het hoogheemraadschap en aldaar gebruik hebben van woonruimte;

- f.

zakelijk gerechtigden ongebouwd, niet zijnde natuurterreinen: degenen die krachtens eigendom, bezit of beperkt recht het genot hebben van ongebouwde onroerende zaken die geen natuurterreinen zijn in het gebied van het hoogheemraadschap;

- g.

zakelijk gerechtigden natuurterreinen: degenen die krachtens eigendom, bezit of beperkt recht in het gebied van het hoogheemraadschap het genot hebben van natuurterreinen;

- h.

zakelijk gerechtigden gebouwd: degenen die krachtens eigendom, bezit of beperkt recht het genot hebben van gebouwde onroerende zaken in het gebied van het hoogheemraadschap;

- i.

buitendijks gelegen onroerende zaken: onroerende zaken in het gebied van het hoogheemraadschap die geheel of gedeeltelijk buiten de primaire waterkering zijn gelegen.

Artikel 2 Kostentoedeling watersysteembeheer

De kosten voor het watersysteembeheer worden als volgt aan de categorieën toegedeeld:

- a.

37,0% aan de ingezetenen;

- b.

12,4% aan de zakelijk gerechtigden van ongebouwde onroerende zaken, niet zijnde natuurterreinen;

- c.

0,1% aan de zakelijk gerechtigden van natuurterreinen;

- d.

50,5% aan de zakelijk gerechtigden van gebouwde onroerende zaken.

Artikel 3 Kostentoedeling wegenbeheer

De kosten voor het wegenbeheer worden als volgt aan de categorieën toegedeeld:

- a.

44,8% aan de ingezetenen;

- b.

12,0% aan de zakelijk gerechtigden van ongebouwde onroerende zaken, niet zijnde natuurterreinen;

- c.

0,1% aan de zakelijk gerechtigden van natuurterreinen;

- d.

43,1% aan de zakelijk gerechtigden van gebouwde onroerende zaken.

Artikel 4 Waardebepaling

-

1. De waarde van de onroerende zaken bedoeld in artikel 2, onderdelen b, c en d, en artikel 3, onderdelen b, c en d, wordt bepaald naar de waarde die de onroerende zaken op de waardepeildatum hebben naar de staat en de hoedanigheid waarin zij op die datum verkeren.

-

2. De waardepeildatum is 1 januari 2018.

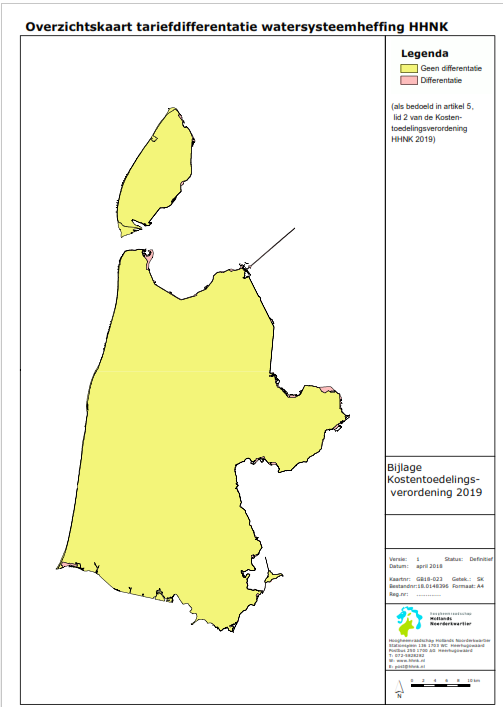

Artikel 5 Tariefdifferentiatie watersysteemheffing

-

1. Voor zover gebouwde onroerende zaken en ongebouwde onroerende zaken, niet zijnde natuurterreinen buitendijks gelegen zijn en vrij afstromen op buiten het gebied van het hoogheemraadschap gelegen oppervlaktewateren, wordt daarvoor een tariefdifferentiatie als bedoeld in artikel 122, eerste lid, van de Waterschapswet toegepast. Het tarief na toepassing van de tariefdifferentiatie is 75% lager dan het tarief dat blijkens de verordening watersysteemheffing voor elk van deze categorieën geldt.

-

2. De in het vorige lid bedoelde onroerende zaken zijn nader aangegeven op de bij deze verordening behorende kaart (18.148396).

-

3. Voor zover ongebouwde onroerende zaken, niet zijnde natuurterreinen bestaan uit verharde openbare wegen, wordt daarvoor een tariefdifferentiatie als bedoeld in artikel 122, derde lid, onderdeel c, van de Waterschapswet toegepast. Het tarief na toepassing van de tariefdifferentiatie is 200% hoger dan het tarief dat blijkens de verordening watersysteemheffing voor deze categorie geldt.

-

4. De tariefdifferentiaties bedoeld in het eerste en derde lid kunnen naast elkaar worden toegepast.

Artikel 6 Inwerkingtreding, intrekking, overgangsbepaling en citeertitel

-

1. Deze verordening treedt in werking op de eerste dag na die van haar bekendmaking.

-

2. Deze verordening vindt voor het eerst toepassing op het belastingjaar dat aanvangt op 1 januari 2019.

-

3. Met ingang van de in het tweede lid genoemde datum wordt de Kostentoedelingsverordening Hoogheemraadschap Hollands Noorderkwartier 2014 (13.26811), vastgesteld bij besluit van 18 september 2013 (13.26829), ingetrokken, met dien verstande dat zij van toepassing blijft voor de belastingjaren waarvoor zij heeft gegolden.

-

4. Deze verordening wordt aangehaald als Kostentoedelingsverordening Hoogheemraadschap Hollands Noorderkwartier 2019 of Kostentoedelingsverordening HHNK 2019.

Ondertekening

Aldus vastgesteld in de openbare vergadering van het college van hoofdingelanden van 19 september 2018.

Toelichting op de Kostentoedelingsverordening Hoogheemraadschap Hollands Noorderkwartier 2019

Hoofdstuk I De kostentoedeling in de Waterschapswet

1 Wettelijke basis

Ingevolge artikel 120, eerste lid, van de Waterschapswet moet het algemeen bestuur van een waterschap ten behoeve van de watersysteemheffing een verordening vaststellen, waarin voor elk van de categorieën van heffingplichtigen de toedeling van het kostendeel is opgenomen. Deze verordening wordt in de praktijk de kostentoedelingsverordening genoemd. De kostentoedelingsverordening geeft per heffingplichtige categorie (ingezetenen, eigenaren ongebouwde onroerende zaken niet zijnde natuurterreinen, eigenaren natuurterreinen en eigenaren gebouwde onroerende zaken) aan welk deel van de netto-kosten van het watersysteembeheer door welke categorie moet worden opgebracht. Indien een waterschap belast is met wegenbeheer en daartoe een wegenheffing heeft ingesteld, dient ook ten behoeve van die heffing een dergelijke verordening te worden vastgesteld (artikel 122b, eerste lid, Waterschapswet).

Uit de begroting van het waterschap vloeit voort hoe hoog de kosten van het watersysteembeheer en het wegenbeheer precies zijn. In beginsel worden alle uit de desbetreffende taak voortvloeiende kosten tezamen genomen en vervolgens aan de diverse categorieën toegedeeld, zodat ieder een deel van de totale kosten draagt. Hierop heeft de wetgever alleen voor verkiezingskosten en voor kosten van heffing en invordering een uitzondering gemaakt. Deze kosten kunnen op grond van artikel 120, eerste lid, van de Waterschapswet rechtstreeks aan de betrokken categorieën van heffingplichtigen worden toegedeeld. Deze kosten kunnen dus van de totale beheerskosten worden afgezonderd en rechtstreeks worden ondergebracht bij die categorie of categorieën die deze kosten veroorzaken.

Het waterschap kan op grond van artikel 122 van de wet ook gebruik maken van de mogelijkheid om tarieven hoger of lager vast te stellen, ofwel te differentiëren. Omdat tariefdifferentiatie een verfijning op de kostentoedeling is, moet een eventuele keuze voor tariefdifferentiatie in de kostentoedelingsverordening worden geregeld.

De kostentoedelingsverordening behoeft niet meer de goedkeuring van gedeputeerde staten. Wel wordt het ontwerp van de verordening ter inzage gelegd om de gelegenheid te geven zienswijzen in te dienen. De kostentoedelingsverordening moet ten minste eenmaal in de vijf jaren worden herzien (artikel 120, vijfde lid, Waterschapswet).

Deze verordening is gebaseerd op de model-kostentoedelingsverordening van de Unie van Waterschappen.

2 Kostentoedelingsmethode Delfland wettelijk voorgeschreven

De kosten van het watersysteembeheer worden aan de belastingplichtige categorieën toegedeeld. Het zijn er vier in totaal, te weten ingezetenen, eigenaren of anderszins zakelijk gerechtigden van gebouwde onroerende zaken die geen natuurterrein zijn, eigenaren of anderszins zakelijk gerechtigden van natuurterreinen en eigenaren of anderszins zakelijk gerechtigden van gebouwde onroerende zaken. De wijze waarop de kostentoedeling over deze categorieën plaatsvindt is in artikel 120 van de Waterschapswet geregeld. Deze kostentoedelingssystematiek wordt ook wel de methode Delfland genoemd, naar het waterschap dat deze methode heeft ontwikkeld. De methode Delfland is bij de Wet modernisering waterschapsbestel (Stb. 2007, 208) als verplichte kostentoedelingsmethode voorgeschreven. Vóór die tijd werd deze methode al door een aantal waterschappen toegepast.

De kosten van het wegenbeheer kunnen aan dezelfde belastingplichtige categorieën worden toegedeeld (artikel 122a, tweede lid, Waterschapswet). Anders dan voor het watersysteembeheer is toedeling aan alle vier categorieën niet verplicht. Aan welke categorieën heffingplichtigen de kosten worden toegedeeld regelt de provincie in het reglement. Hierin wordt ook geregeld op welke wijze de kostentoedeling plaatsvindt (artikel 122b, tweede lid, Waterschapswet).

3 Toedelen van kosten aan de categorie ingezetenen

De eerste stap in het toedelingsproces bij het watersysteembeheer is de toedeling van kosten aan de categorie ingezetenen. Dit gebeurt aan de hand van de gemiddelde inwonerdichtheid per vierkante kilometer in het gebied van het waterschap. De toedeling is als volgt:

- •

bij een gemiddeld aantal inwoners van 500 of minder bedraagt het toedelingspercentage de toedeling minimaal 20% en maximaal 30%;

- •

bij een gemiddeld aantal inwoners van meer dan 500 maar niet meer dan 1000 bedraagt de toedeling minimaal 31% en maximaal 40%;

- •

bij een gemiddeld aantal inwoners van meer dan 1000 bedraagt de toedeling minimaal 41% en maximaal 50%.

Het behoort tot de bestuurlijke vrijheid van het waterschap om binnen de aangegeven bandbreedtes te bepalen wat het exacte ingezetenenaandeel wordt.

3.1 Ophogen ingezetenenaandeel

Het algemeen bestuur van een waterschap kan de hiervoor genoemde maximale kostentoedelingspercentages van 30%, 40% en 50% met 10% verhogen. Dit is in het derde lid van artikel 120 Waterschapswet geregeld. Het artikellid is via een amendement (Kamerstukken II, 30601, nr. 18) aan de wet toegevoegd. Uit de toelichting bij het amendement blijkt dat voor ophoging van het ingezetenenaandeel sprake moet zijn van bijzondere omstandigheden. Als voorbeeld daarvan noemt het amendement twee situaties, te weten de situatie waarin in het gebied van het waterschap een relatief groot aantal natuurterreinen voorkomt en de situatie waarin in het gebied van het waterschap sprake is van een zeer grote inwonerdichtheid. Er wordt niet nader aangegeven wat onder ‘een relatief groot aantal natuurterreinen’ en ‘een zeer grote inwonerdichtheid’ moet worden verstaan. In de toelichting op de model-kostentoedelingsverordening 2009 zijn deze begrippen bij wijze van mogelijke gedachtelijn gerelateerd aan het objectief fiscaal criterium ‘in betekenende mate’. Dit staat voor 25% of meer. Toepassing van deze gedachtelijn leidt er in bovenstaande voorbeelden dus toe dat voor een eventuele ophoging van het ingezetenenaandeel kan worden gekozen indien het gebied van het waterschap voor 25% of meer uit natuurterreinen bestaat of indien het gemiddelde inwonertal 1250 of meer per vierkante kilometer bedraagt (125% x 1000 inwoners, waarbij 1000 voor een hoge inwonerdichtheid staat).

Bij de bestuurlijke besluitvorming over een eventuele ophoging van het ingezetenenaandeel kunnen ook andere overwegingen een rol spelen: het al dan niet verhogen van het maximale ingezetenenaandeel behoort tot de bestuurlijke vrijheid van het waterschap en deze bestuurlijke vrijheid staat voorop.

In een uitspraak van 28 juli 2010 (ECLI:NL:RVS:2010:BN2669), heeft de Afdeling Bestuursrechtspraak van de Raad van State (hierna: de Afdeling) het bestaan van de zojuist genoemde bestuurlijke vrijheid bevestigd en verduidelijkt. De Afdeling heeft in deze uitspraak vastgesteld dat in de Waterschapswet geen beperkende voorwaarden zijn verbonden aan de aan de waterschappen toegekende bevoegdheid om het kostenaandeel voor de ingezetenen met maximaal 10% extra te verhogen. De Afdeling kent dan ook geen betekenis toe aan de in de toelichting op het amendement genoemde ‘bijzondere omstandigheden’ en gaat ook voorbij aan de voorbeelden die in de wetsgeschiedenis zijn genoemd. De bestuurlijke relevantie van deze uitspraak van de Afdeling is dat waterschappen een vrij grote autonomie hebben als het gaat om het verhogen van het kostenaandeel voor de ingezetenen. Waterschappen zullen de eventuele extra verhoging uiteraard wel altijd moeten motiveren, maar de Raad van State stelt aan de motivering geen al te zware eisen.

4 Toedelen van de resterende kosten watersysteembeheer aan de overige categorieën

Nadat het kostenaandeel voor de ingezetenen is bepaald worden de resterende kosten van de taakuitoefening aan de categorieën ongebouwd niet zijnde natuurterreinen, natuurterreinen en gebouwd toegedeeld. Deze toedeling geschiedt ingevolge artikel 120, vierde lid, van de Waterschapswet op basis van de waarden van de onroerende zaken in het economische verkeer. In het Waterschapsbesluit zijn over de waardebepaling nadere regels gegeven.

4.1 Waardebepaling en waardepeildatum

De waarde van de onroerende zaken wordt bepaald naar de hoedanigheid en de staat van de onroerende zaken op de waardepeildatum. In artikel 6.11, tweede lid, van het Waterschapsbesluit is dit voor natuurterreinen en voor andere ongebouwde onroerende zaken die geen natuurterrein zijn uitdrukkelijk bepaald. Voor gebouwde onroerende zaken bevat het Waterschapsbesluit een dergelijke expliciete regeling niet. Dit is ook niet nodig, omdat voor de waardebepaling van deze categorie wordt aangesloten bij de vastgestelde waarde op grond van de Wet waardering onroerende zaken en in deze wet al geregeld dat de waarde naar de hoedanigheid en de staat van de onroerende zaken op de waardepeildatum moet worden bepaald.

Ingevolge artikel 6.11, eerste lid, van het Waterschapsbesluit ligt de waardepeildatum maximaal twee jaar voor het begin van het eerste kalenderjaar waarop de kostentoedelingsverordening betrekking heeft. Bij de onderhavige kostentoedeling moet dus een keuze worden gemaakt tussen de waardepeildatum 1 januari 2018 en 1 januari 2017. Bestuurlijk is gekozen voor de waardepeildatum 1 januari 2018. Hiermee blijven de wijzigingen in tarieven beperkt.

In het proces van kostentoedeling wordt geen rekening gehouden met wijzigingen die zich in de staat of hoedanigheid van de onroerende zaken hebben voorgedaan of nog zullen voordoen tussen de waardepeildatum (in dit geval 1 januari 2018) en het begin van het eerste belastingjaar waarop de kostentoedelingsverordening betrekking heeft (in dit geval 1 januari 2019). Zo zullen bouwpercelen waarop na de waardepeildatum gebouwd is, voor de kostentoedeling als ongebouwde onroerende zaken worden aangemerkt en zal landbouwgrond die na de waardepeildatum is omgevormd tot natuur of bouwgrond, nog wel als landbouwgrond in de waardebepaling worden meegenomen.

5 Natuurterreinen

Natuurterreinen vormen voor de kostentoedeling en de belastingheffing een aparte categorie. Ingevolge artikel 116, onderdeel c, van de Waterschapswet is een natuurterrein een ongebouwde onroerende zaak, waarvan de inrichting en het beheer geheel of nagenoeg geheel en duurzaam zijn afgestemd op het behoud en de ontwikkeling van natuur. De feitelijke situatie (en niet de toekomstige situatie of een situatie volgens het bestemmingsplan) bepaalt dus of sprake is van een natuurterrein. Bossen, al dan niet bedrijfsmatig geëxploiteerd, en open wateren worden ook als natuurterreinen aangemerkt. Voorwaarde is wel dat deze objecten een oppervlakte van ten minste één hectare hebben. In de artikelsgewijze toelichting wordt nader ingegaan op de definiëring van natuurterreinen.

6 De watersysteemtaak

De watersysteemtaak omvat de taken van het waterschap op het gebied van het waterkeringsbeheer, waterkwantiteitsbeheer en kwaliteitsbeheer van oppervlaktewateren, voor zover laatstgenoemde activiteiten niet vallen onder het transporteren of behandelen van afvalwater (vergelijk artikel 1, tweede lid, Waterschapswet). De zorg voor het watersysteem is een samenhangende taak die het waterschap in het gehele waterschapsgebied uitoefent. Onder het waterschapsgebied moet het reglementaire gebied worden verstaan, de buitengrenzen van het waterschap derhalve, inclusief eventuele buitendijkse gebieden. De reglementskaart is hierbij leidend. Omdat de watersysteemtaak in het gehele waterschapsgebied wordt uitgeoefend komen gebieden zonder enig belang niet meer voor. Aandacht dient er in dit verband te zijn voor het feit dat de wettelijke toekenning van ‘de zorg voor het watersysteem’ aan de waterschappen niet impliceert dat alle zorg voor het watersysteem of de watersystemen in een bepaald gebied aan het waterschap wordt toegekend. Ook andere overheden kunnen ter zake taken uitoefenen.

7 De wegentaak

De wijze waarop de kosten van het wegenbeheer worden toegedeeld is niet in de wet vastgelegd, maar wordt in het reglement van het waterschap geregeld (artikel 122b, tweede lid, Waterschapswet). Verder bepaalt de wet alleen welke categorieën in de heffing kunnen worden betrokken (artikel 122a, tweede lid, Waterschapswet). Welke categorieën daadwerkelijk in de heffing worden betrokken moet eveneens nader in het reglement worden geregeld.

8 Relatie met de begroting van het waterschap

In het traject van belastingheffing (kostentoedeling-tariefbepaling-aanslagvervaardiging-heffing-invordering) zijn de kosten van de waterschapstaken bepalend. Deze kosten worden in de begroting van het waterschap geraamd en in de jaarverslaggeving verantwoord. Gelet op het belang van de belastingheffing voor de waterschappen en gelet op het feit dat inzicht moet bestaan in de lasten voor de belastingplichtigen, vormt een specificatie van de bedragen die uiteindelijk tot lasten van de belastingplichtigen leiden, een apart onderdeel van de begroting (de begroting naar kostendragers). Een en ander is in de verslaggevingsvoorschriften van het Waterschapsbesluit vastgelegd. Het gaat in deze verordening om de kostendragers watersysteembeheer en wegenbeheer.

Eveneens op grond van de verslaggevingsvoorschriften wordt in de begroting naar kostendragers voor iedere taak eerst op basis van de netto-kosten, het bedrag voor onvoorzien, de bedragen die voor kwijtschelding en oninbaarverklaring worden geraamd, verwachte dividenden en overige algemene opbrengsten een saldo berekend, het resultaat. Daarna wordt aangegeven hoe het begrote resultaat zal worden gedekt of bestemd. In de regel wordt er eerst onttrokken of toegevoegd aan de reserves en ontstaat daarna het bedrag dat het waterschap door middel van belastingheffing zal moeten ontvangen. Dit laatste bedrag is het startpunt voor de kostentoedeling.

9 Categoriegebonden kosten

In de kostentoedelingsverordening kan worden bepaald dat kosten van heffing en invordering van de watersysteemheffing en kosten van de verkiezing van de leden van het algemeen bestuur rechtstreeks worden toegedeeld aan de betrokken categorieën van heffingplichtigen (artikel 120, eerste lid, Waterschapswet). Dit zijn de zogenoemde categoriegebonden kosten. Een analoge bepaling ten aanzien van de wegenheffing ontbreekt in de wet.

10 Tariefdifferentiatie

In artikel 122 van de Waterschapswet wordt aan de algemene besturen van de waterschappen de mogelijkheid geboden om de heffing in een aantal gevallen lager of hoger vast te stellen, de zogenoemde tariefdifferentiatie. Zoals blijkt uit de Memorie van Toelichting heeft de wetgever deze regeling opgenomen omdat hij niet voorbij heeft willen gaan aan het feit dat belang bij de watersysteemtaak voor bepaalde onroerende zaken duidelijk anders kan liggen dan dat van andere onroerende zaken. De wetgever heeft nadrukkelijk aangegeven dat de waterschappen op het gebied van tariefdifferentiatie een bestuurlijke vrijheid hebben. Het algemeen bestuur van het waterschap is met andere woorden niet tot het differentiëren van tarieven verplicht (MvT Wet modernisering waterschapsbestel, Kamerstukken II, 30601, nr. 3, blz. 26). Tariefdifferentiatie kan in een aantal bij de wet genoemde gevallen worden toegepast voor de tarieven van ongebouwde onroerende zaken die geen natuurterrein zijn, natuurterreinen en gebouwde onroerende zaken. Het tarief van de ingezetenenheffing kan niet worden gedifferentieerd.

Uitgangspunt bij de heffing van de waterschapsbelastingen is dat het tarief per eenheid van de heffingsmaatstaf gelijk is (artikel 121, eerste lid, onderdelen b, c en d, Waterschapswet). Indien voor tariefdifferentiatie wordt gekozen komt hier verandering in en wordt het tarief binnen een categorie voor bepaalde onroerende zaken hoger of lager vastgesteld. De situaties waarin tariefdifferentiatie mogelijk is zijn in de wet limitatief genoemd. De wet geeft ook aan wat de maximale omvang (verhoging of verlaging) van de differentiatie is.

Tariefdifferentiatie is ingevolge artikel 122 Waterschapswet uitsluitend in de volgende gevallen en tot de volgende maxima mogelijk:

1. buitendijks gelegen onroerende zaken: maximaal 75% lager tarief;

2. onroerende zaken die blijkens de legger van het waterschap als waterberging worden gebruikt: maximaal 75% lager tarief;

3. onroerende zaken gelegen in bemalen gebieden: maximaal 100% hoger tarief;

4. onroerende zaken die in hoofdzaak bestaan uit glasopstanden als bedoeld in artikel 220d, eerste lid, onderdeel b, van de Gemeentewet: maximaal 100% hoger tarief;

5. verharde openbare wegen: maximaal 100% hoger tarief indien het waterschap voor 1 juli 2012 nog geen tariefdifferentiatie toepaste;

6. verharde openbare wegen: maximaal 400% hoger indien het waterschap voor 1 juli 2012 tariefdifferentiatie toepaste.

De differentiaties kunnen blijkens het vierde lid van artikel 122 Waterschapswet naast elkaar worden toegepast. Een analoge regeling ten aanzien van de wegenheffing ontbreekt in de wet. Bij de wegenheffing kan daarom geen tariefdifferentiatie worden toegepast.

10.1 Handreiking tariefdifferentiatie

De Unie van Waterschappen heeft in 2008 ten behoeve van de waterschappen een handreiking opgesteld waarin nader op het fenomeen tariefdifferentiatie wordt ingegaan. De bedoeling van de handreiking was de waterschappen behulpzaam te zijn bij hun oriëntatie op de mogelijkheid van tariefdifferentiatie en steun te bieden bij de bestuurlijke besluitvorming over het al dan niet toepassen van tariefdifferentiatie. De handreiking is voor de kostentoedeling 2019 niet aangepast.

11 Model-kostentoedelingsverordening

Voor de kostentoedeling heeft de Unie van Waterschappen een model-kostentoedelingsverordening met toelichting opgesteld. Het model is gehanteerd voor het opstellen van deze verordening.

Hoofdstuk II De kostentoedeling bij het hoogheemraadschap

1 Taken en heffingen van het hoogheemraadschap

Alvorens toe te lichten hoe de kostentoedeling bij het hoogheemraadschap verloopt, is het gewenst de taken en heffingen van het hoogheemraadschap nader te belichten.

Ingevolge artikel 5 van het reglement is het hoogheemraadschap belast met de waterstaatkundige verzorging van zijn gebied, voor zover deze taak niet aan andere publiekrechtelijke lichamen is opgedragen. Deze taak omvat de zorg voor het watersysteem en de zorg voor het zuiveren van afvalwater.

Daarnaast heeft het hoogheemraadschap als taak de zorg voor wegen. De zorg voor wegen betreft de zorg voor:

a. de openbare wegen in het taakgebied dat in het reglement is vastgelegd, voor zover zij gelegen zijn buiten de bebouwde kom in de zin van de Wegenwet en voor zover zijn niet in beheer zijn bij derden;

b. de wegen op waterkeringen, voor zover zij niet in beheer zijn bij derden.

1.1 Zorg voor het watersysteem

De zorg voor het watersysteem omvat de taken van het hoogheemraadschap op het gebied van waterkeringsbeheer, waterkwantiteitsbeheer en kwaliteitsbeheer van oppervlaktewateren, voor zover laatstgenoemde activiteiten niet behoren tot het zuiveringsbeheer. De uit deze taak voortvloeiende kosten worden uit de watersysteemheffing gefinancierd. Op grond van artikel 1, derde lid, Waterschapswet behoort tot de zorg voor het watersysteem ook het voorkomen van schade aan waterstaatswerken veroorzaakt door bever- en muskusratten. Verder behoren tot de kosten van het watersysteem de bijdragen die op grond van de Waterwet worden verstrekt aan het Rijk voor de verbetering van primaire waterkeringen (artikel 117, tweede lid, Waterschapswet).

1.2 Zorg voor de zuivering van afvalwater

De zorg voor het zuiveren van afvalwater omvat de taken op het gebied van inzamelen, transporteren en zuiveren van afvalwater. Deze taken vormen geen onderdeel van het watersysteembeheer. De kosten van deze taak worden via een afzonderlijke heffing verhaald op de lozers van afvalwater. Aan die heffing ligt geen kostentoedeling ten grondslag en deze verordening heeft daarop dan ook geen betrekking.

1.3 Zorg voor de wegen

De wegenzorg van het hoogheemraadschap strekt zich niet uit tot het gehele gebied, maar tot een beperkt aantal gemeenten. In verband hiermee is bij reglement een taakgebied voor de wegenzorg vastgelegd. De kosten van deze taak worden deels gefinancierd uit uitkeringen die gemeenten hiervoor ontvangen uit het gemeentefonds en die zij moeten doorsluizen naar het hoogheemraadschap. Deze uitkeringen zijn echter niet kostendekkend. De resterende kosten worden gefinancierd uit de wegenheffing. Deze kan alleen in het taakgebied voor de wegenzorg worden geheven.

Vanuit de situatie bij enkele rechtsvoorgangers wordt het beheer van een aantal wegen op waterkeringen gerekend tot de waterkeringszorg. Uitgangspunt voor de kostentoedeling is dat de beheerskosten van alle wegen op waterkeringen worden toegerekend aan de waterkeringsfunctie. Deze werkwijze doet recht aan het gegeven dat het hoogheemraadschap bijna alle dijkwegen in zijn totale beheersgebied beheert, maar niet alle wegen. Door de kosten van de dijkwegen om te slaan via de watersysteemheffing worden deze kosten in rekening gebracht bij alle belanghebbenden en niet uitsluitend bij de belanghebbenden in het (kleinere) taakgebied voor het wegenbeheer.

2 Kostentoedeling watersysteembeheer

De kostentoedeling bij het hoogheemraadschap voor het waterkerings- en waterkwantiteitsbeheer geschiedt al vanaf 2004 volgens de methode Delfland. Zoals aangegeven in het vorige hoofdstuk is toepassing van deze methode vanaf 2009 wettelijk verplicht. De toepassing van deze methode bij het hoogheemraadschap wordt hieronder uiteengezet.

Stap 1 Kostentoedeling ingezetenen

De eerste stap in het kostentoedelingsproces is het toedelen van kosten aan de categorie ingezetenen. Voor de taak watersysteembeheer gebeurt dat op basis van de gemiddelde inwonerdichtheid in het gebied van het hoogheemraadschap. Daarbij wordt uitgegaan van het totaal aantal inwoners zoals dat blijkt uit de Basisregistratie personen (BRP) van de gemeenten in het gebied van het hoogheemraadschap en de totale oppervlakte (buitenste grenzen) van het beheersgebied.

Voor het bepalen van het ingezetenenaandeel gelden de volgende wettelijke bandbreedtes:

Aantal inwoners/km² Kostenaandeel ingezetenen Maximale verhoging mogelijk tot

_______________________________________________________________________________

≤ 500 20 – 30% 40%

> 500 - ≤ 1000 31 – 40% 50%

> 1.000 41 – 50% 60%

In het gebied van het hoogheemraadschap bedraagt de gemiddelde bevolkingsdichtheid 588 inwoners per vierkante kilometer.[1] Daarmee komt het kostenaandeel voor de ingezetenen rekenkundig uit op 32,6%. Bij de vaststelling van de Kostentoedelingsverordening 2004 is het kostenaandeel van de ingezetenen vastgesteld op 34%. Dit vanwege het sterk verstedelijkte karakter van het gebied en de ligging van het grootste deel van het gebied beneden de zeespiegel, waardoor de inwoners relatief sterk afhankelijk zijn van de uitoefening van de waterkerings- en waterbeheersingstaak door het hoogheemraadschap.[2] Bij de Kostentoedelingsverordening 2009 is dit percentage op hetzelfde niveau gehandhaafd. In de Kostentoedelingsverordening 2014 is het percentage verhoogd naar 37%. Dit in verband met de sterk gestegen waarde van infrastructuur, waardoor het kostenaandeel van ongebouwd aanzienlijk is gestegen. In de Kostentoedelingsverordening 2019 is het percentage gehandhaafd op 37%. Er is geen aanleiding het percentage aan te passen.

Stap 2 Kostentoedeling overige categorieën

Nadat is bepaald welk aandeel in de kosten van het watersysteembeheer aan de ingezetenen wordt toegedeeld, vindt in stap 2 de toedeling van de resterende kosten van de taakuitoefening aan de categorieën ongebouwd, niet zijnde natuur, natuur en gebouwd plaats. Dit gebeurt op basis van hun onderlinge waardeverhouding. In verband hiermee moet de totale waarde in het economische verkeer van deze categorieën worden bepaald. In het Waterschapsbesluit is aangegeven hoe de waardebepaling geschiedt en welke regels daarbij gelden.

Waardebepaling categorie ongebouwde onroerende zaken, niet zijnde natuurterreinen

Deze categorie valt voor de waardebepaling uiteen in vijf subcategorieën, te weten:

- •

agrarische gronden;

- •

openbare landwegen, inclusief kunstwerken;

- •

banen voor openbaar vervoer per rail, inclusief kunstwerken;

- •

bouwpercelen en;

- •

overige ongebouwde onroerende zaken.

Voor deze onderverdeling is gekozen omdat tussen de groepen zowel de wijze van waardebepaling als de waarde per hectare verschilt.

Van elke subcategorie moet de waarde worden bepaald. Dit gebeurt globaal, wat in dit geval betekent dat niet van elk individueel object een exacte waarde hoeft te worden bepaald. Volstaan kan worden met het bepalen van de gemiddelde waarde van het geheel aan onroerende zaken dat tot de betrokken categorie behoort. Om tot de waarde van een subcategorie te komen wordt de oppervlakte ervan vermenigvuldigd met de gemiddelde waarde per hectare. De optelsom van de waarden van de subcategorieën is de totale waarde van de categorie ongebouwd, niet zijnde natuur.

Waardebepaling agrarische gronden

Onder agrarische grond wordt ingevolge artikel 6.1, onder a, van het Waterschapsbesluit de ten behoeve van de landbouw als bedoeld in artikel 312 van Boek 7 van het Burgerlijk Wetboek bedrijfsmatig geëxploiteerde cultuurgrond verstaan, voor zover deze niet de ondergrond vormt van gebouwde eigendommen. Natte veenweidegebieden behoren ook tot de categorie agrarische gronden. Bossen behoren er niet toe; zij worden op grond van artikel 116, onder c, van de Waterschapswet tot de categorie natuurterreinen gerekend.

De gemiddelde waarde per hectare van de agrarische gronden wordt bepaald op basis van of afgeleid uit verkooptransacties van deze gronden in het gebied van het waterschap. Het Waterschapsbesluit zegt in artikel 6.5, tweede lid, dat de waarde wordt bepaald op de waarde die aan de gronden moet worden toegekend indien de volle en onbezwaarde eigendom daarvan zou kunnen worden overgedragen en de gronden als agrarische gronden in gebruik zouden blijven. Dit betekent dat transacties waarbij geen marktconforme prijs tot stand is gekomen (dit kan bij transacties in de familiesfeer het geval zijn), niet in de berekeningen mogen worden meegenomen. Ook dient bij de waardebepaling geen rekening te worden gehouden met de waardedrukkende invloed die uitgaat van eventuele beperkte rechten die op de onroerende zaak rusten. Hetzelfde geldt voor verpachte gronden. Ook verkopen aanniet-agrarische kopers en verkopen waarbij een bestemmingsplanwijziging een rol heeft gespeeld, dienen buiten de berekeningen te worden gehouden.[3] In de praktijk wordt voor de waarde van agrarische gronden gebruik gemaakt van de Grondprijsmonitor van ASR, samengesteld in samenwerking met Kadaster en Wageningen Economic Research (voorm. LEI). Deze gegevens vormen een goede basis voor de waardebepaling in het kader van de kostentoedeling.

Waardebepaling openbare landwegen en banen voor openbaar vervoer per rail, inclusief kunstwerken

Het Waterschapsbesluit benoemt de openbare landwegen (inclusief kunstwerken) en de banen voor openbaar vervoer per rail (inclusief kunstwerken) apart van elkaar. In feite is voor de kostentoedeling dus sprake van twee afzonderlijke subcategorieën. Omdat de wijze waarop de waarde van deze subcategorieën wordt bepaald hetzelfde is, worden ze in deze toelichting gezamenlijk besproken.

Bij de waardebepaling van openbare landwegen (wegen) en banen voor openbaar vervoer per rail (spoorbanen) worden behalve de wegen en spoorbanen zelf ook verkeersvoorzieningen en kunstwerken betrokken. Bij verkeersvoorzieningen moet worden gedacht aan grond die dienstbaar is aan het verkeer over de weg (grond die een bijdrage levert aan de verkeerskundige functionaliteit van de weg), zoals tussenbermen, geluidswerende voorzieningen, obstakelvrije zones, bermsloten en dergelijke. Voorbeelden van kunstwerken zijn bruggen, viaducten en tunnels. De gemiddelde waarde per hectare weg of spoorbaan wordt gesteld op de vervangingswaarde. Dit is het bedrag dat met de herbouw van een identiek vervangend object gepaard zou gaan, waarbij rekening moet worden gehouden met een correctiefactor voor technische en functionele veroudering. Om te voorkomen dat de waterschappen van geval tot geval zelf deze correctiefactor zouden moeten bepalen, is de factor in het Waterschapsbesluit zelf vastgelegd. De correctiefactor is vastgesteld op 25%.

Voor het bepalen van de waarden geeft door de Unie van Waterschappen een Taxatiewijzer uit. Deze bevat handreikingen en een rekenmodel voor de waardebepaling. De Taxatiewijzer wordt samengesteld uit gegevens afkomstig van het CROW (Kenniscentrum voor de wegenbouw) en Prorail.

Waardebepaling bouwpercelen

Bouwpercelen zijn onbebouwde, al dan niet bouwrijp gemaakte percelen, waarop gebouwd mag worden (artikel 6.1, onder b, Waterschapsbesluit). Alhoewel bouwpercelen (tot het moment waarop bouwactiviteiten aanvangen) ongebouwde onroerende zaken zijn, moeten de gemeenten er wel een WOZ-waarde voor bepalen. Bouwpercelen zijn immers niet opgenomen in de Uitvoeringsregeling uitgezonderde objecten Wet WOZ.[4] Voor de waarde van bouwpercelen wordt dan ook uitgegaan van de vastgestelde WOZ-waarden (artikel 6.7 Waterschapsbesluit).

Waardebepaling overige ongebouwde onroerende zaken

De subcategorie overige ongebouwde onroerende zaken is een restcategorie waartoe alle ongebouwde onroerende zaken behoren die niet in een van de voorgaande subcategorieën zijn onder te brengen. Tot de subcategorie overige ongebouwde onroerende zaken behoren onder meer volkstuinen, begraafplaatsen, openbare parken en plantsoenen en recreatie- en sportterreinen, voor zover zij althans niet op grond van artikel 118, lid 2, van de Waterschapswet deel uitmaken van een gebouwd eigendom. Om redenen van eenvoud heeft de wetgever ervoor gekozen om voor de gemiddelde waarde per hectare aan te sluiten bij de gemiddelde waarde per hectare van de agrarische gronden in het gebied van het waterschap.

Waardebepaling categorie natuurterreinen

Ook voor de categorie natuurterreinen moet in het kader van de kostentoedeling een waarde worden vastgesteld. Natuurterreinen zijn in artikel 116, onderdeel c, van de Waterschapswet gedefinieerd als ‘ongebouwde onroerende zaken, waarvan de inrichting en het beheer geheel of nagenoeg geheel en duurzaam zijn afgestemd op het behoud of de ontwikkeling van natuur. Onder natuurterreinen worden mede verstaan bossen en open wateren met een oppervlakte van ten minste één hectare’. Tot de categorie natuurterreinen behoren onder andere heidevelden, moerassen, zandverstuivingen en duingebieden. In de regel zullen stadsparken, plantsoenen en dergelijke vanwege hun recreatieve functie niet als natuurterrein aangemerkt kunnen worden.[5] Voor open wateren geldt verder dat zij een open en weids karakter moeten hebben. Als voorbeelden worden genoemd vennen, meren en plassen. Open wateren die een verkeersfunctie hebben zijn geen natuurterrein, maar worden op grond van artikel 118, vijfde lid, Waterschapswet aangemerkt als ongebouwde onroerende zaken, niet zijnde natuurterrein. Gedeelten van open wateren die een verkeersfunctie hebben en daartoe zijn afgebakend met betonning worden als openbare waterweg beschouwd en maken geen deel uit van het natuurterrein.[6]

De gemiddelde waarde per hectare van natuurterreinen wordt gesteld op 20% van de gemiddelde waarde per hectare van de agrarische gronden in het gebied (artikel 6.9, tweede lid, Waterschapsbesluit).

Over de vraag wat wel en niet als een natuurterrein in de zin van de Waterschapswet moet worden aangemerkt bestond in de praktijk in een aantal gevallen verschillen van inzicht tussen waterschappen en grondeigenaren. Om hierover duidelijkheid te krijgen zijn door de Unie van Waterschappen en het Bosschap in gezamenlijk overleg een aantal landelijke voorbeeldzaken gevoerd. Daarbij ging het met name om gevallen waarin sprake is van natuurbeheer in combinatie met daaraan aangepast agrarisch gebruik. Uiteindelijk heeft de Hoge Raad in 2014 beslist dat activiteiten die zijn afgestemd op het behoud of de ontwikkeling van natuur moeten worden gerekend tot natuurbeheer als bedoeld in de wet. Dat geldt ook indien die activiteiten leiden tot agrarische opbrengsten, ongeacht hoe groot die opbrengsten zijn. Ook is niet van belang of die activiteiten worden verricht door de eigenaar of door een derde, zoals een pachter.[7] De uitspraak heeft alleen betrekking op gevallen waarin natuurbeheer het hoofddoel vormt en de agrarische activiteiten bijdragen aan het behoud of de ontwikkeling van natuur. Gronden waarbij agrarische activiteiten het hoofddoel vormen worden nog steeds onder de categorie overig ongebouwd geschaard. Dit geldt ook wanneer de agrarische activiteiten beperkende voorwaarden kennen waarmee op de gronden tevens natuurdoelen worden nagestreefd.

De waardebepaling van de categorieën ongebouwd niet zijnde natuur, natuur en gebouwd in het gebied van het hoogheemraadschap is vastgelegd in het rapport Kostentoedelingsonderzoek 2019 Hoogheemraadschap Hollands Noorderkwartier, nr. R001-1260813XWT-kmi-V05-NL, 14 juni 2018, van Tauw bv, dat behoort bij en deel uitmaakt van deze toelichting.

Volledigheidshalve wordt opgemerkt dat de oppervlaktes van de ongebouwde onroerende zaken in het rapport afwijken van de belastbare oppervlaktes zoals deze voor de belastingheffing opgenomen zijn in de begroting van het hoogheemraadschap. Dit is een gevolg van de omstandigheid dat het hoogheemraadschap zelf een groot aantal hectares in eigendom heeft. De eigendommen van het hoogheemraadschap, zoals dijken, waterlopen en wegen, worden wel in aanmerking genomen bij de waardebepaling in het kader van de kostentoedeling, maar blijven bij de belastingheffing buiten beschouwing. In de heffingsverordeningen zijn de eigendommen van het hoogheemraadschap om doelmatigheidsredenen vrijgesteld. Het heeft immers geen zin als het hoogheemraadschap zichzelf aanslagen oplegt. De eigendommen van het hoogheemraadschap worden derhalve bij het bepalen van de heffingstarieven buiten beschouwing gelaten.

Bij een ingezetenenaandeel van 37% bedraagt het gezamenlijke aandeel van de overige categorieën 63%. Op grond van de onderlinge waardeverhoudingen moet dit percentage afgerond als volgt worden verdeeld:

kostenaandeel ongebouwd, niet zijnde natuur : 12,4%;

kostenaandeel natuur : 0,1%;

kostenaandeel gebouwd : 50,5%.

3 Kostentoedeling wegenbeheer

De methode van kostentoedeling en de aanwijzing van de heffingplichtige categorieën voor het wegenbeheer zijn geregeld in artikel 6 van het reglement voor het hoogheemraadschap. Hierin is bepaald dat de wegenheffing wordt geheven van de categorieën ingezetenen, ongebouwde onroerende zaken die geen natuurterreinen zijn, natuurterreinen en gebouwde onroerende zaken.

Voor de kostentoedeling wordt onderscheid gemaakt tussen wegen met een algemene verkeersfunctie en wegen met een ontsluitingsfunctie. De kosten die samenhangen met de algemene verkeersfunctie worden toegedeeld aan de ingezetenen. De kosten die samenhangen met de ontsluitingsfunctie worden toegedeeld aan de overige categorieën op basis van de waarde in het economische verkeer.

De toedeling van kosten aan ingezetenen en overige categorieën verloopt in grote lijnen hetzelfde als voor het watersysteembeheer. Nadat het aandeel van de ingezetenen bepaald is, worden de kosten-aandelen van de overige categorieën berekend naar verhouding van hun totale economische waarde.

Voor het bepalen van de kostentoedeling voor het wegenbeheer is op basis van deze methode een nieuw kostentoedelingsonderzoek uitgevoerd door Tauw bv. Dit leidt tot de percentages voor ingezetenen en overige categorieën zoals in artikel 3 aangegeven. Het onderzoek is vastgelegd in het rapport Kostentoedelingsonderzoek 2019 Hoogheemraadschap Hollands Noorderkwartier, nr. R001-1260813XWT-kmi-V05-NL, 14 juni 2018, van Tauw bv, dat behoort bij en deel uitmaakt van deze toelichting.

Uit het rapport blijkt dat de kosten als volgt moeten worden verdeeld:

kostenaandeel ingezetenen : 44,8%;

kostenaandeel eigenaren : 55,2%.

Het kostenaandeel eigenaren wordt op grond van de waardegegevens in het wegentaakgebied als volgt onderverdeeld:

kostenaandeel ongebouwd, niet zijnde natuur : 12,0%;

kostenaandeel natuur : 0,1%;

kostenaandeel gebouwd : 43,1%.

4 Categoriegebonden kosten

Zoals aangegeven in het algemene deel van de toelichting kan in de kostentoedelingsverordening worden bepaald dat kosten van heffing en invordering van de watersysteemheffing en kosten van de verkiezing van de leden van het algemeen bestuur rechtstreeks worden toegedeeld aan de betrokken categorieën van heffingplichtigen. Een analoge bepaling ten aanzien van de wegenheffing ontbreekt in de wet.

Bij de vaststelling van de kostentoedeling in 2004, 2009 en 2014 is besloten geen gebruik te maken van de mogelijkheid tot rechtstreekse toedeling van kosten. Voornaamste argumenten daarvoor zijn dat directe toerekening van kosten de nagestreefde eenvoud van de kostentoedelingssystematiek niet ten goede zou komen[8] en dat de verkiezingskosten, gerekend per jaar en op het totaal van de begroting van het hoogheemraadschap, niet meer dan marginale invloed op de heffingstarieven hebben. Ook in de voorliggende verordening vindt daarom geen toerekening van categoriegebonden kosten plaats.

5 Tariefdifferentiatie

Zoals aangegeven in het algemene deel van de toelichting is met ingang van 2009 de mogelijkheid tot het instellen van omslagklassen vervallen. Omdat er niettemin situaties kunnen zijn waarin bepaalde onroerende zaken een duidelijk afwijkend belang bij het watersysteembeheer kunnen hebben dan andere, opent de wet de mogelijkheid van tariefdifferentiatie. De wetgever heeft uitdrukkelijk aangegeven dat de waterschappen hierbij een bestuurlijke vrijheid hebben. Het algemeen bestuur is niet verplicht de tarieven te differentiëren.

Met het oog op een terughoudend gebruik van tariefdifferentiatie beperkt de wet het aantal situaties waarin differentiatie kan worden toegepast. Verder is wettelijk vastgelegd binnen welke grenzen differentiatie kan geschieden. De heffing kan:

- •

maximaal 75% lager worden vastgesteld voor buitendijks gelegen onroerende zaken en voor onroerende zaken die blijkens de legger als waterberging worden gebruikt;

- •

maximaal 100% hoger worden vastgesteld voor onroerende zaken gelegen in bemalen gebieden;

- •

maximaal 100% hoger worden vastgesteld voor onroerende zaken die in hoofdzaak bestaan uit glasopstanden;

- •

maximaal 400% hoger worden vastgesteld voor onroerende zaken die bestaan uit verharde openbare wegen, indien het waterschap voor 1 juli 2012 reeds tariefdifferentiatie voor verharde openbare wegen toepaste.

Sinds 2009 is sprake van één geïntegreerde watersysteemheffing. Een watersysteem wordt gedefinieerd als een samenhangend geheel van een of meer oppervlaktewaterlichamen en grondwaterlichamen, met bijbehorende bergingsgebieden, waterkeringen en ondersteunende kunstwerken.[9] In overeenstemming daarmee is bij de watersysteemheffing geen sprake meer van taakgebieden. Elke onroerende zaak binnen het waterschapsgebied heeft belang bij de watersysteemtaak en wordt op basis daarvan in de watersysteemheffing betrokken. Ligging in het waterschapsgebied levert per definitie een belastbaar feit op.

De toedeling van kosten aan de categorieën ongebouwd, niet zijnde natuurterreinen, natuurterreinen en gebouwd volgens economische waarde is gebaseerd op de veronderstelling dat economische waardeverhoudingen in globale zin uitdrukking geven aan de mate waarin deze categorieën belang hebben bij het watersysteembeheer. De wetgever heeft daarmee duidelijk gekozen voor een meer algemene en globale wijze van kostentoerekening. Het beginsel van kostenveroorzaking wordt daarmee uitdrukkelijk losgelaten, zowel op het niveau van de kostentoedeling als op het niveau van de individuele aanslagoplegging. Het oude systeem van omslagklassen op basis van het objectief gebruik van waterschapsvoorzieningen en daaraan gerelateerde kosten is daarmee achterhaald. Daarvan uitgaande is het in beginsel niet noodzakelijk in het gebied van het hoogheemraadschap tariefdifferentiatie toe te passen.

Bij de eventuele keuze voor tariefdifferentiatie en de wijze waarop hieraan invulling wordt gegeven kunnen verschillende overwegingen een rol spelen. Eén daarvan is de mate waarin sprake is van een duidelijk afwijkend belang. Het hoogheemraadschap en zijn rechtsvoorgangers hanteren al sinds jaar en dag een gereduceerde heffing in buitendijks gebied. De handreiking van de Unie van Waterschappen geeft aan dat het belang van buitendijks gelegen onroerende zaken bij het watersysteembeheer (veel) beperkter kan zijn dan dat van binnendijks gelegen onroerende zaken. Dit is ook het geval in het gebied van het hoogheemraadschap. Bij de vaststelling van de Kostentoedelingsverordening 2009 en 2014 is de gereduceerde heffing voor buiten de primaire waterkeringen gelegen gebieden daarom gehandhaafd door instelling van een gedifferentieerd tarief. Daarmee werd tevens voorkomen dat de heffing in buitendijks gebied door het nieuwe heffingstelsel sterk zou stijgen, zonder dat daar een wezenlijk andere taakvervulling tegenover staat. Omdat deze argumenten ook thans nog gelden, wordt de tariefdifferentiatie voor buiten de primaire waterkeringen gelegen gebieden in de voorliggende verordening gecontinueerd.

Bij de toepassing van tariefdifferentiatie in buitendijkse gebieden dient onderscheid te worden gemaakt tussen buitendijkse gebieden die bemalen worden en buitendijkse gebieden die vrij afstromen op buiten het hoogheemraadschap gelegen oppervlaktewater. Op grond van de Waterschapswet kan voor bemalen gebieden geen gereduceerd tarief worden toegepast. Deze dienen dan ook volledig in de watersysteemheffing te worden betrokken. Alleen wanneer gebieden buiten de primaire waterkering zijn gelegen én vrij afstromen op buiten het hoogheemraadschap gelegen oppervlaktewater, kan daarop een gereduceerd tarief worden toegepast. Dit strookt met de bedoeling van de wetgever om tariefdifferentiatie uitsluitend toe te passen in gebieden die een duidelijk afwijkend belang hebben bij de uitoefening van het watersysteembeheer.

Tariefdifferentiatie kan voor alle overige categorieën (ongebouwd, niet zijnde natuurterreinen, natuurterreinen en gebouwd) worden toegepast, maar behoeft niet voor elke categorie gelijk te zijn. Tariefdifferentiatie kan dus ook voor bepaalde categorieën worden uitgesloten. Overeenkomstig de aanbevelingen in de handreiking van de Unie van Waterschappen wordt binnen de categorie natuurterreinen geen differentiatie aangebracht en worden voor de overige categorieën gelijke differentiatiepercentages gehanteerd.

In verband hiermee is in deze verordening bepaald dat de tarieven voor onroerende zaken, niet zijnde natuurterreinen, die buiten de primaire waterkeringen liggen én vrij afstromen op buiten het gebied van het hoogheemraadschap gelegen oppervlaktewater, 75% lager worden vastgesteld. Een verdere differentiatie naar de mate van belang is met het oog op de eenvoud en transparantie niet gewenst. Aldus wordt het sterk verminderde belang bij het watersysteembeheer van buitendijks gelegen onroerende zaken in gebieden die vrij afstromen op buiten het hoogheemraadschap gelegen oppervlaktewater tot uitdrukking gebracht in een uniforme tariefsreductie van 75%.

Op grond van artikel 1.3, eerste lid van de Waterwet wordt in bijlage 1 van die wet de primaire waterkeringen en dijktrajecten aangegeven. Deze bijlage is per 1 januari 2017 door de wetgever gewijzigd.[10] Hierbij hebben enkele primaire waterkeringen met categorie C in beheer bij het hoogheemraadschap hun primaire status verloren. Het betreft de noordelijke keringen langs het Noordzeekanaal en langs de Wieringermeer. Langs het Noordzeekanaal liggen enkele gebieden die tot op heden vielen onder de tariefdifferentiatie voor buitendijks gelegen gebieden. Door afwaardering van de genoemde waterkeringen liggen deze gebieden nu niet meer buiten een primaire waterkering en voldoen daarmee niet meer aan de voorwaarden voor de tariefdifferentiatie voor de buitendijkse gebieden. In de voorliggende verordening wordt daarom de kaart zoals genoemd in artikel 5, tweede lid aangepast. Door de wijziging vallen met ingang van 1 januari 2019 de genoemde gebieden onder het normale 100% tarief voor de watersysteemheffing.

Tariefsverlaging kan ook worden toegepast voor onroerende zaken die blijkens de legger als waterberging worden gebruikt. Deze hebben verminderd belang bij het watersysteembeheer. Het gaat dan om gronden die zonder instemming van de eigenaar tot waterberging worden bestemd en op de legger geplaatst. In het gebied van het hoogheemraadschap zijn de meeste waterbergingen tot nu toe gerealiseerd op eigen grond van het hoogheemraadschap. In een aantal gevallen zijn waterbergingen gerealiseerd op gronden van derden, maar altijd op basis van overeenstemming, waarbij eventuele nadelige gevolgen financieel of anderszins worden gecompenseerd. Bovendien zijn de meeste waterbergingen ingericht als natuurterrein en komen zij om die reden niet in aanmerking voor tariefdifferentiatie.

Tariefsverhoging is mogelijk voor verharde openbare wegen. Bij wegen is sprake van verharde oppervlakken die een hogere piekafvoer kunnen veroorzaken, waardoor mogelijk een relatief grotere capaciteit van het watersysteem wordt gevraagd. Daarnaast vormen wegen één van de belangrijkste bronnen van diffuse verontreiniging van het oppervlaktewater. Deze omstandigheden kunnen aanleiding vormen voor wegen een hoger tarief toe te passen.

Een andere omstandigheid is dat wegen, evenals banen voor openbaar vervoer per rail, met inbegrip van de daartoe behorende kunstwerken, worden aangemerkt als ongebouwde onroerende zaken, niet zijnde natuurterreinen (artikel 118, vijfde lid, Waterschapswet). Daarmee vallen wegen, spoorbanen en daartoe behorende kunstwerken onder de categorie overig ongebouwd en is hun waarde mede bepalend voor het kostenaandeel van het overig ongebouwd. Voor wegen, spoorbanen en kunstwerken gelden echter specifieke waarderingsvoorschriften, die ertoe leiden dat hun waarde resulteert in een naar verhouding groot kostenaandeel van het overig ongebouwd. Dit zou leiden tot een ongewenste lastenstijging voor deze categorie als gevolg van het nieuwe heffingstelsel. Daarom is in de Kostentoedelingsverordening 2009 bepaald dat het tarief voor verharde openbare wegen 100% hoger wordt vastgesteld.

In 2012 is het wettelijk maximum van de tariefdifferentiatie voor verharde openbare wegen verhoogd van 100% naar maximaal 400%.[11] De verhoging is in de wet opgenomen om het mogelijk te maken buitensporige tariefsverhogingen voor het agrarisch ongebouwd als gevolg van het meewaarderen van infrastructuur in de waarde van het ongebouwd te voorkomen of te beperken. Voorwaarde om de verhoging toe te passen is dat het waterschap voor 1 juli 2012 reeds tariefdifferentiatie voor wegen toepaste. Dit laatste was bij het hoogheemraadschap het geval. In november 2012 heeft het college van hoofdingelanden besloten gebruik te maken van de nieuwe wettelijke mogelijkheid en de tariefdifferentiatie voor verharde openbare wegen met ingang van het belastingjaar 2013 te verhogen van 100% naar 200%.[12] Dit percentage is in deze verordening gecontinueerd.

Tariefsverhoging kan ook worden toegepast voor bemalen gebieden. Deze mogelijkheid is vooral bedoeld voor waterschappen in hoger gelegen gebieden met een in hoofdzaak natuurlijke afwatering en een relatief gering oppervlak aan bemalen gebied. Bij het hoogheemraadschap is daarvan geen sprake. Aangezien vrijwel het gehele beheersgebied wordt bemalen is dit de normale situatie, waarbij het normale tarief geldt. Voor tariefsverhoging om deze reden is dan ook geen aanleiding.

Verder is tariefsverhoging mogelijk voor glasopstanden (kassen) die als gebouwde eigendommen worden aangemerkt. Deze mogelijkheid is specifiek bedoeld voor waterschappen met grote concentraties van glastuinbouwgebieden waar zich waterhuishoudkundige problemen voordoen en die grote investeringen van het waterschap vragen. Hierbij heeft men vooral de situatie in het Westland op het oog gehad. Binnen het hoogheemraadschap is van een dergelijke situatie geen sprake. Mede gezien het relatief kleine aandeel van kassen in de omslagheffing is er dan ook geen aanleiding om hiervoor tariefdifferentiatie toe te passen. Daarbij dient bedacht te worden dat kassen veelal als gebouwde onroerende zaak worden aangemerkt en als zodanig in de watersysteemheffing worden betrokken. Kassen onderscheiden zich wat betreft belang bij de taakuitoefening niet van andere gebouwde eigendommen. Voor tariefdifferentiatie is dan ook geen aanleiding.

Bij de wegenheffing wordt in het geheel geen tariefdifferentiatie toegepast. In de eerste plaats ontbreekt in de Waterschapswet een analoge bepaling als voor het watersysteembeheer, die differentiatie bij de wegenheffing mogelijk maakt. Verder is bij de wegentaak geen sprake van afwijkend belang van bepaalde categorieën onroerende zaken.

6. De verordening

Ingevolge de Waterschapswet dient de kostentoedeling voor zowel de watersysteemheffing als de wegenheffing in een verordening te worden vastgelegd. Om doelmatigheidsredenen zijn beide kostentoedelingen in één verordening opgenomen.

Hoofdstuk III Artikelsgewijze toelichting

Artikel 1 Begripsbepalingen

In dit artikel zijn enkele begrippen die in de verordening vaker voorkomen nader gedefinieerd.

Onderdeel c omschrijft het gebied van het hoogheemraadschap als het gebied dat is aangegeven op de bij het reglement behorende kaart waarin de zorg voor het watersysteem onderscheidenlijk de zorg voor wegen aan het hoogheemraadschap is opgedragen. Voor de watersysteemtaak betreft dit het gehele gebied van het hoogheemraadschap, inclusief buitendijkse gebieden, onbemalen gebieden en dergelijke. Voor de wegentaak betreft dit het taakgebied wegenbeheer, omvattende de gemeenten en voormalige gemeenten (deelgebieden van een gefuseerde gemeente) waarin het hoogheemraadschap belast is met de wegentaak.

Onderdeel d geeft een omschrijving van het begrip kosten. De kosten die in de kostentoedeling een rol spelen zijn de netto-kosten die in de begroting van het waterschap zijn opgenomen en die met behulp van de watersysteemheffing onderscheidenlijk de wegenheffing worden gedekt.

Onderdeel e geeft een omschrijving van het begrip ingezetenen. Om als ingezetene aangemerkt te worden moet de persoon in het gebied van het waterschap woonplaats hebben én er gebruik hebben van woonruimte. Van een ingezetene in de hier bedoelde zin is slechts sprake als aan beide voorwaarden is voldaan.

Woonplaats hebben in het gebied van het waterschap: de wet koppelt dit aan de inschrijving in de Basisregistratie personen aan het begin van het kalenderjaar.

Gebruik hebben van woonruimte: blijkens een uitspraak van het Gerechtshof ’s-Hertogenbosch van 27 maart 2013 (ECLI:NL:GHSHE:2013:BZ7181) kan een structureel en frequent verblijf in een woning tot de conclusie leiden dat sprake is van het gebruik van een woonruimte. Deze uitspraak betrof de gemeentelijke afvalstoffenheffing en rioolrechten, maar is ook voor de ingezetenenheffing relevant.

Van een woonruimte is blijkens het arrest van de Hoge Raad van 26 juni 1996, Belastingblad 1996, blz. 431, sprake als de ruimte over zelfstandige voorzieningen (keuken, douche, sanitair) beschikt. De gebruiker van de ruimte mag dus niet meer dan bijkomstig afhankelijk zijn van voorzieningen elders in het gebouw. Is dat wel het geval, dan is geen sprake van een woonruimte en kan van de gebruiker geen ingezetenenheffing worden geheven.

In de onderdelen f tot en met h wordt steeds het begrip zakelijk gerechtigden gebruikt als omschrijving voor degenen die krachtens eigendom, bezit of beperkt recht het genot hebben van onroerende zaken in het gebied van het waterschap en uit dien hoofde belastingplichtig zijn (vergelijk artikel 117, eerste lid, onderdelen b tot en met d, Waterschapswet). Het gaat meer specifiek om de zakelijk gerechtigden ongebouwd niet zijnde natuurterreinen, zakelijk gerechtigden natuurterreinen en zakelijk gerechtigden gebouwd. De beperkte rechten die tot belastingplicht leiden zijn:

- •

appartementsrecht

- •

erfpachtrecht

- •

recht van opstal

- •

recht van vruchtgebruik

- •

recht van beklemming

- •

recht van gebruik en bewoning en

- •

het beperkt recht in de zin van artikel 5, derde lid, onderdeel b, van de Belemmeringenwet privaatrecht.

Ingevolge artikel 119, eerste lid, van de Waterschapswet moet voor het antwoord op de vraag wie heffingplichtig is worden uitgegaan van de basisregistratie kadaster: heffingplichtig is degene die bij het begin van het jaar als rechthebbende in deze basisregistratie is vermeld, tenzij het tegendeel blijkt. Indien er naast eigendom ook sprake is van een beperkt recht of indien sprake is van meer dan één beperkt recht, is de vraag wie van de zakelijk gerechtigden in de heffing moet worden betrokken. Het tweede en derde lid van artikel 119 Waterschapswet geven voor deze situaties de rangorde aan.

Onderdeel i is opgenomen met het oog op de bepaling over tariefdifferentiatie. Buitendijks gelegen onroerende zaken worden omschreven als onroerende zaken die geheel of gedeeltelijk buiten de primaire waterkering zijn gelegen. Daardoor zijn deze gebieden niet of in beperkte mate beschermd tegen hoge buitenwaterstanden.

Artikel 2 Kostentoedeling watersysteembeheer

In artikel 2 is aangegeven wat het aandeel van iedere heffingplichtige categorie in de kosten van het watersysteembeheer is. Het aandeel wordt uitgedrukt in procenten. Dit artikel vormt, tezamen met artikel 3, de kernbepaling van de verordening.

In hoofdstuk II van deze toelichting is uiteengezet hoe het proces van kostentoedeling voor het watersysteembeheer bij het hoogheemraadschap verloopt. De daaruit voortvloeiende toedelingspercentages zijn vastgelegd in artikel 2.

Artikel 3 Kostentoedeling wegenbeheer

In artikel 3 is aangegeven op welke wijze de kosten van de uitoefening van de wegentaak over de vier heffingplichtige categorieën worden verdeeld.

In hoofdstuk II van deze toelichting is uiteengezet hoe het proces van kostentoedeling voor het wegenbeheer bij het hoogheemraadschap verloopt. De daaruit voortvloeiende toedelingspercentages zijn vastgelegd in artikel 3.

Artikel 4 Waardebepaling

De waarde van de onroerende zaken moet worden bepaald naar de hoedanigheid en de staat van de onroerende zaken op de waardepeildatum. In artikel 6.11, tweede lid, Waterschapsbesluit is dit voor natuurterreinen en voor andere ongebouwde onroerende zaken die geen natuurterrein zijn uitdrukkelijk bepaald.

Voor gebouwde onroerende zaken geldt dat voor de waardebepaling wordt aangesloten bij de vastgestelde waarde op grond van de Wet waardering onroerende zaken (WOZ). Op grond van deze wet geldt al dat de waarde moet worden bepaald naar de hoedanigheid en de staat van de onroerende zaken op de waardepeildatum.

Ingevolge artikel 6.11, eerste lid, Waterschapsbesluit ligt de waardepeildatum maximaal twee jaar voor het begin van het eerste belastingjaar waarop de kostentoedelingsverordening betrekking heeft. Bij de kostentoedeling krachtens deze verordening, die geldt met ingang van 1 januari 2019, moet dus een keuze worden gemaakt tussen de waardepeildatum 1 januari 2017 en 1 januari 2018. Bestuurlijk is gekozen voor de waardepeildatum 1 januari 2018. Hiermee blijven de wijzigingen in tarieven beperkt.

In hoofdstuk II van deze toelichting is uiteengezet hoe de waardebepaling van de verschillende (sub)categorieën onroerende zaken verloopt.

Artikel 5 Tariefdifferentiatie watersysteemheffing

In dit artikel is vastgelegd voor welke zaken tariefdifferentiatie wordt toegepast en tot welk percentage. In hoofdstuk II van deze toelichting is reeds uitvoerig uiteengezet op welke gronden dit geschiedt. Verder is daar gemotiveerd aangegeven waarom voor andere onroerende zaken, die daarvoor op grond van de Waterschapswet in aanmerking kunnen komen, geen tariefdifferentiatie wordt toegepast.

De buitendijkse gebieden waarin tariefsreductie wordt toegepast zijn globaal aangegeven op een kaart, die behoort bij en deel uitmaakt van deze verordening.

In een beperkt aantal gevallen kan sprake zijn van cumulatie van tariefdifferentiaties. Dit geldt bijvoorbeeld voor openbare verharde wegen, waarvoor een verhoogd tarief geldt, in buitendijkse gebieden waarvoor het gereduceerde tarief geldt. Om alle twijfel daarover uit te sluiten is bepaald dat de beide differentiaties naast elkaar worden toegepast.

Artikel 6 Intrekking, inwerkingtreding, overgangsbepaling en citeertitel

De kostentoedeling op basis van deze verordening wordt toegepast met ingang van het belastingjaar 2019. Op belastbare feiten die zich voor 2019 hebben voorgedaan blijft de ingetrokken verordening van toepassing.

De kostentoedelingsverordening is een algemeen verbindend voorschrift en dient te worden bekendgemaakt op de wijze als voorgeschreven in artikel 73 van de Waterschapswet.

[1] Op 1 januari 2018 bedroeg het aantal inwoners 1.157.425 bij een oppervlakte van 196.692 ha.

[2] Advies van de Commissie Kostentoedeling en Omslag van 27 augustus 2003, reg.nr. 03.19694, blz. 4.

[3] Nota van Toelichting Waterschapsbesluit, blz. 133.

[4] Regeling van 23 december 1994, Stcrt. 1994, 252, laatstelijk gewijzigd op 20 december 2007, Stcrt. 2007,

251.

[5] MvT Wet modernisering waterschapsbestel, Kamerstukken II, 30601, nr. 3, blz. 54.

[6] Nota van Toelichting Waterschapsbesluit, blz. 135.

[7] ECLI:NL:HR:2014:3118

[8] Advies van de Commissie Kostentoedeling en Omslag van 27 augustus 2003, reg.nr. 03.19694, blz. 5.

[9] Artikel 1.1 van de Waterwet.

[10] Wet van 2 november 2016 tot wijziging van de Waterwet en enkele andere wetten (nieuwe normering primaire waterkeringen), Stb. 2016, 431.

[11] Wet van 13 september 2012, Stb. 2012, 428.

[12] Besluit van 14 november 2012, reg.nr. 12.39076, goedgekeurd bij besluit van Gedeputeerde Staten van Noord-Holland bij besluit van 13 december 2012, nr. 113465/120424.

Kaart

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl