Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR621397

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR621397/1

Regeling vervallen per 01-01-2020

Budgethoudersregeling Rijnland 2019

Geldend van 15-02-2019 t/m 31-12-2019

Intitulé

Budgethoudersregeling Rijnland 2019Het college van dijkgraaf en hoogheemraden van het hoogheemraadschap van Rijnland heeft op 22 januari 2018 de navolgende ‘Budgethoudersregeling Rijnland 2019’ vastgesteld, onder intrekking van de Budgethoudersregeling Rijnland 2018-II. Dit besluit treedt de dag na bekendmaking in werking. Het nieuwe besluit luidt als volgt:

Budgethoudersregeling Rijnland 2019

Artikel 1 1. Regeling budgethouderschap en financieel mandaat

Deze nota regelt het financieel mandaat. De financiële bevoegdheden die door het college van dijkgraaf en hoogheemraden (D&H) aan de secretaris algemeen-directeur (SAD) zijn gemandateerd, zijn in deze budgethoudersregeling ondergemandateerd aan de ambtelijke organisatie. De budgethoudersregeling, zoals hieronder is uitgewerkt, geldt voor alle routinematige financiële zaken binnen de organisatie.

Om het financiële proces binnen Rijnland goed te kunnen begrijpen, moeten we onderscheid maken tussen het geldbedrag dat nodig is om Rijnland ieder jaar te laten “draaien” (de exploitatiebegroting) en het geldbedrag dat nodig is om binnen Rijnland nieuwe werken te kunnen bouwen, bestaande werken ingrijpend te kunnen verbeteren en duurzame bedrijfsmiddelen aan te kunnen kopen (de investeringsbegroting).

Artikel 1.1 Juridisch kader

De bronnen voor het budgetrecht en de mandaatverlening zijn:

- -

Algemene wet bestuursrecht;

- -

Waterschapswet;

- -

Verordening Beleid- en Verantwoordingsfunctie;

- -

Delegatiebesluit;

- -

Mandaat- en volmachtbesluit;

- -

Besluit ondermandaten;

- -

Nota Inkoopbeleid;

- -

Budgethoudersregeling;

- -

Organisatiestatuut.

Voor de details wordt verwezen naar de genoemde documenten.

Artikel 1.2 Begrippenlijst

In deze regeling wordt verstaan onder:

Bevoegdheid: mandaat, volmacht en/of machtiging.

Budget: een in de begroting bij een product of project of team horende, taakstellende prestatie met de daarbij benodigde middelen.

Budgetcompensatie: het compenseren van een (dreigende) budgetoverschrijding met budgetten van andere objecten die tot de verantwoordelijkheid van dezelfde budgethouder behoren. Voorwaarde hiervoor is dat de verdeelsleutels van ontvangende en afgevende objecten voor de toerekening van de kosten naar taak identiek zijn.

Budgethouder: de functionaris aan wie op basis van het Besluit ondermandaten de bevoegdheid is verleend tot het aangaan van verplichtingen, met het oog op het realiseren van een in de begroting nader omschreven prestatie.

Budgettaire regeling: (verticale) compensatie binnen de taak tussen verschillende kostensoorten.

Calamiteit: gebeurtenis, al dan niet plotseling optredend, met zodanig ernstige gevolgen voor de taakuitoefening, dat het noodzakelijk kan zijn af te wijken van bestuurlijk vastgesteld beleid en/of gangbare procedures of beslissingen te nemen waarin het vastgesteld beleid niet voorziet.

Directeur: functionaris die de functie van manager s16 vervult.

IPM-rollen: kernrollen binnen de op het Integraal Projectmanagement Model (IPM) gebaseerde projectorganisatie. De vijf kernrollen zijn: projectmanager, manager projectbeheersing, omgevingsmanager, technisch manager en contractmanager.

Krediet: Hoeveelheid geld die door de VV beschikbaar wordt gesteld om een project te realiseren.

Meerwerk: een verrichting van de opdrachtnemer, na opdracht van de opdrachtgever daartoe, die uitgaat boven zijn verplichtingen om het in de vraagspecificatie omschreven werk tot stand te brengen en op te leveren, zodat de opdrachtnemer voor het doen van deze verrichting recht heeft op bijbetaling boven de overeengekomen aanneemsom. Bij meerwerk is er geen sprake van een nieuwe opdracht, maar een aanvulling van de reeds bestaande opdracht. Meerwerk ziet zowel op opdrachten in het kader van werken als op dienstverlening. Daarmee valt onder meerwerk ook het onvoorzien uitbreiden of verlengen van reeds bestaande dienstverleningsopdrachten.

Opdrachtgever (ambtelijk): de projectleider s13/s14 die door de SAD is aangewezen om binnen bestuursprogramma’s concrete opdrachten te formuleren, opdrachten uit te zetten bij teams en toe te zien op de realisatie daarvan.

Opdrachtnemer: de aannemer, dienstverlener of leverancier.

Organisatiemanager: de manager s14/s15 die als verlengstuk van de directie medeverantwoordelijk is voor het verbeteren van de kwaliteit van de organisatie en leiding geeft aan de teamleiders van een cluster.

Personeelsbegroting: begrote baten en lasten van een team die niet gekoppeld zijn aan een product (bijv. salaris- en opleidingskosten).

Productbegroting: begrote baten en lasten van een product (beheerproduct).

Project: een project of eencluster van projecten.

Projectmanager: de projectleider s11/s12 die verantwoordelijk is voor de realisatie van project(en) onder eindverantwoordelijkheid van de resultaatmanager. Resultaatmanager: de projectleider s13/s14 of de organisatiemanager (organisatiemanagers Bedrijfsvoering en Informatie) die verantwoordelijk is voor (een deel van) de resultaten van een bestuursprogramma of een ander afgebakend deel van het werk.

(Cluster) Risicoreserve: een geldbedrag ter dekking van maatregelen om onvoorziene risico’s van een project te beheersen.

Secretaris algemeen-directeur (SAD): functionaris die de functie van manager s18 vervult.

Strateeg: functionaris die de taak heeft om lange termijn ontwikkelingen (> 10 jaar) te volgen en onderzoeken (toekomstverkenningen) en strategische allianties te verkennen en aan te gaan. De strateeg valt direct onder de SAD.

Teamleider: de manager s11/s12/s13 die integraal verantwoordelijk is voor de resultaten van zijn team en de kwaliteit en ontwikkeling van de medewerkers.

Hoofdstuk 1.3 Algemene bepalingen

Artikel 1

De budgethouder is de functionaris aan wie op basis van het Besluit ondermandaten de bevoegdheid is verleend tot het aangaan van verplichtingen met het oog op het realiseren van een in de begroting nader omschreven prestatie.

Artikel 2

De budgethouder is verantwoordelijk voor een zodanige uitoefening van het budgethouderschap dat de belangen van Rijnland gesteld worden boven de belangen van de individuele organisatieonderdelen.

Artikel 3

De budgethouder is verantwoordelijk voor de uitgaven en de inkomsten die voortvloeien uit de door hem aangegane verplichtingen, respectievelijk rechten. Verplichtingen mogen slechts worden aangegaan nadat de budgethouder heeft geconstateerd dat er een toereikend budget beschikbaar is. De grenzen voor de teken- en beschikkingsbevoegdheid voor nieuwe opdrachten en facturen staan vermeld in de tabellen bij artikel 10 resp. artikel 15. De verplichting dient te worden aangegaan volgens de regels van het door het hoogheemraadschap vastgestelde inkoopbeleid.

Artikel 4

De budgethouder is verantwoordelijk voor het tijdig aanleveren van informatie ten behoeve van het opstellen van overzichten voor bestuur, directie, resultaatmanagers, organisatiemanagers en overige belanghebbenden over de geplande en werkelijke uitkomsten van het budget en gerealiseerde prestaties ten opzichte van de geplande.

Tevens is de budgethouder in samenspraak met de resultaatmanagers verantwoordelijk voor het aanleveren van gegevens ten behoeve van de begroting en de meerjarenraming, het vertalen van die gegevens naar te leveren prestaties, het bepalen van het benodigde budget, de bewaking en de verantwoording van de besteding van het budget.

Artikel 5

Calamiteiten zijn uitgezonderd van deze regeling. In het Calamiteitenplan zijn de verantwoordelijkheden beschreven. De budgethouder dient achteraf zo spoedig mogelijk de ontstane overschrijding te compenseren.

Artikel 6

Indien er sprake is van meerwerk, is de functionaris, die de oorspronkelijke overeenkomst is aangegaan bevoegd voor de realisatie van dit meerwerk, voor zover de totale som van de oorspronkelijke overeenkomst en het meerwerk zijn budgetbevoegdheid niet te boven gaat. Indien de som van de oorspronkelijke overeenkomst en het meerwerk uitgaat boven de budgetbevoegdheid van dezelfde functionaris, berust de bevoegdheid voor de realisatie van het meerwerk bij de budgethouder die ingevolge deze regeling bevoegd is voor het meerdere.

Artikel 7

- 1.

Het aangaan van een meerjarencontract door een ondergemandateerde (zie schematische weergave budgetbevoegdheden op blz. 11) van een resultaatmanager of een organisatiemanager is alleen toegestaan voor een periode van minder dan 5 jaar. Voor contracten met een looptijd van 5 jaar en langer is de resultaatmanager of de organisatiemanager of het hoofd van een stafafdeling of de strateeg bevoegd.

- 2.

Voor beiden geldt dat dit moet passen binnen het toegewezen budget en het maximale bedrag van de ondermandatering per jaar.

- 3.

Voor alle contracten die voortvloeien uit een Europese aanbesteding kunnen alleen worden aangegaan door de resultaatmanager of de organisatiemanager of het hoofd van de stafafdeling of de strateeg.

Hoofdstuk 1.4 Exploitatiebegroting (product- en personeelssbegroting)

Artikel 8

Per bestuursprogramma - met uitzondering van het bestuursprogramma Bestuur, Organisatie en Dienstverlening (BOD) - is door de SAD een resultaatmanager aangesteld die verantwoordelijk is voor de voortgang en het resultaat. Het budget van de beheerproducten (productbegroting) die onder het betreffende bestuursprogramma vallen is door de SAD doorgemandateerd via de directeur aan de resultaatmanager. De resultaatmanager mandateert na het maken van resultaatafspraken de budgetbevoegdheid door aan de teamleiders die voor het betreffende bestuursprogramma werkzaamheden verrichten. Het budget van de beheerproducten, die van het bestuursprogramma BOD onder de stafafdelingen Bestuur & Directie en Concerncontrol vallen, wordt door de SAD rechtstreeks doorgemandateerd aan de betreffende hoofden. Het budget van de beheerproducten, die van de overige bestuursprogramma’s onder de strateeg vallen, wordt door de SAD rechtstreeks doorgemandateerd aan de strateeg. De organisatiemanagers van de clusters Bedrijfsvoering en Informatie hebben de bevoegdheid van de rol van resultaatmanager voor de overige producten van het bestuursprogramma BOD.

Artikel 9

De SAD mandateert de baten en lasten van de personeelsbegroting) via de directeur door aan de betreffende organisatiemanagers en rechtstreeks door aan de hoofden van de stafafdelingen. De organisatiemanagers mandateren de budgetbevoegdheid voor de in de teambegrotingen opgenomen bedragen door aan de teamleiders.

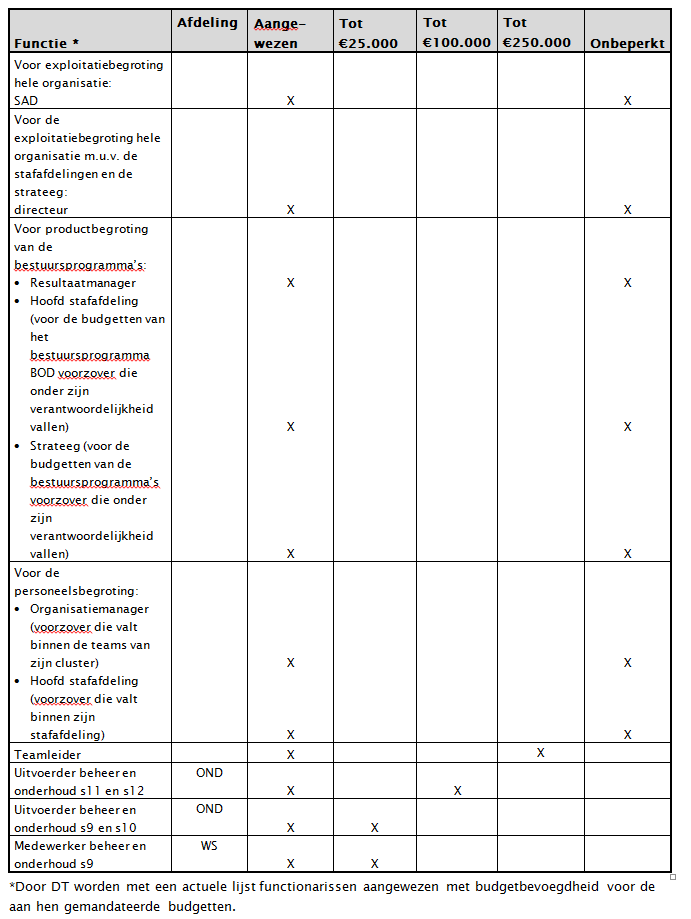

Artikel 10

De teamleiders kunnen financieel ondermandaat verlenen aan functionarissen binnen het eigen team. In onderstaande tabel zijn de financiële bevoegdheden - van zowel de product- als de personeelsbegroting - per functie en de maximale bedragen (inclusief BTW) nader gelimiteerd. De teamleiders blijven altijd verantwoordelijk voor het beheer van het totaal van alle aan hen gemandateerde budgetten. De SAD en de directeuren blijven integraal verantwoordelijk, de resultaatmanagers blijven resultaatverantwoordelijk en de organisatiemanagers blijven personeelsverantwoordelijk.

Artikel 11

Voor de goedkeuring van declaraties van reis- en verblijfkosten geldt:

- -

Voor declaraties van de hoogheemraden, m.u.v. de loco-dijkgraaf, en de SAD is de dijkgraaf bevoegd;

- -

Voor declaraties van de dijkgraaf is de loco-dijkgraaf bevoegd;

- -

Voor declaraties van de loco-dijkgraaf, de directeuren m.u.v. de SAD, de hoofden van de stafafdelingen en de strateeg is de SAD bevoegd;

- -

Voor declaraties van de overige bestuursleden is het hoofd van de stafafdeling Bestuur & Directie bevoegd;

- -

Voor declaraties van de resultaatmanagers en de organisatiemanagers zijn de directeuren bevoegd;

-Voor declaraties van de teamleiders zijn de organisatiemanagers bevoegd;

- -

Voor declaraties van de overige medewerkers zijn de teamleiders bevoegd.

Artikel 12

Overschrijdingen van budgetten dienen te worden vermeden door tijdige en passende maatregelen. Bij een overschrijding met minder dan € 5.000 per team per kostensoort (kostencomponent) behoeft nog geen actie te worden ondernomen. Ook wanneer het totale budget aan directe, beïnvloedbare kosten per team of per object niet wordt overschreden, kan een budgettaire regeling achterwege blijven.

- a.

Binnen team of tussen objecten: Overschrijdingen van beïnvloedbare kostensoorten kunnen zonder budgettaire regeling binnen een team of tussen objecten gecompenseerd worden. Hierbij dienen de kosten binnen dezelfde taak gecompenseerd te worden. Deze regel wordt toegepast met inachtneming van de afgesproken prestaties.

- b.

Teamoverschrijdend: Af- en overschrijven tussen verschillende kostensoorten is toegestaan binnen dezelfde taak.

- c.

Binnen kostensoorten, die niet of in beperkte mate door de budgethouders kunnen worden beïnvloed, mag alleen binnen dezelfde taak tussen budgethouders worden overgeboekt. Er mag niet van een niet-beïnvloedbare kostensoort naar een andere kostensoort worden overgeboekt of van een andere kostensoort naar een niet-beïnvloedbare kostensoort. Niet-beïnvloedbare kostensoorten zijn:

- -

personele lasten;

- -

slibverwerking incl. grondstoffen;

- -

energie;

- -

chemicaliën;

- -

afschrijvingen;

- rentebaten en –lasten.

Artikel 13

Onvoorziene uitgaven zijn uitgaven, waarvan de aard en/of omvang bij de vaststelling van de begroting niet kunnen worden voorzien. Voorstellen tot aanwending van de begrotingspost onvoorziene uitgaven tijdens een begrotingsjaar zullen ter goedkeuring worden voorgelegd aan de directie.

Hoofdstuk 1.5 Investeringsbegroting

Artikel 14

Op basis van de in de begroting opgenomen investeringsplannen wordt door de verenigde vergadering (VV) een krediet verstrekt om een geplande investering te kunnen uitvoeren. Met het oog op de kredietbewaking (uitgaven en inkomsten) dienen kredieten altijd bruto te worden aangevraagd en verstrekt. Dit wil zeggen dat subsidies en bijdragen van derden niet op voorhand van het krediet worden afgetrokken.

Artikel 15

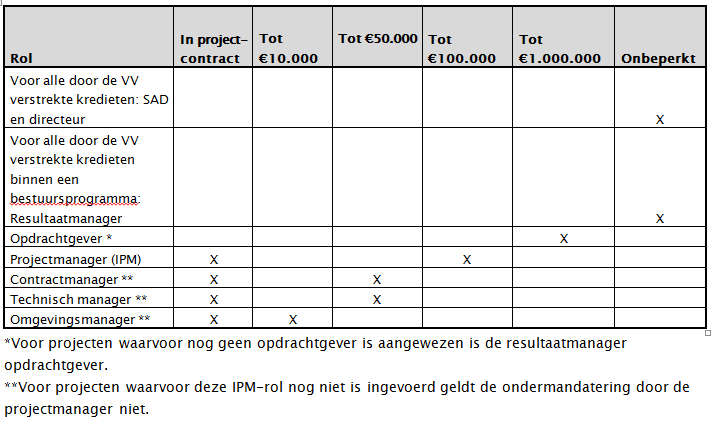

De eindverantwoordelijkheid voor de realisatie van de projecten, waarvoor de VV een investeringskrediet beschikbaar heeft gesteld, ligt bij de SAD. De SAD draagt de realisatie en budgetbevoegdheid van de projecten via een directeur op aan een resultaatmanager. De resultaatmanager verleent financiële ondermandatering aan de opdrachtgever, die op zijn beurt weer ondermandateert aan de projectmanager. De projectmanager kan financiële ondermandatering verlenen aan andere functionarissen. In onderstaande tabel zijn de financiële bevoegdheden (inclusief BTW) per investeringskrediet nader gelimiteerd:

Artikel 16

Per project worden de projectmanager en overige managers aangewezen in het projectcontract. Bij wijziging van één van deze functionarissen dient dit aangepast te worden in het projectcontract.

Artikel 17

De projectmanager is zowel kwalitatief als kwantitatief verantwoordelijk voor de realisatie van het project binnen het beoogde projectresultaat en het daarvoor vastgestelde projectbudget. De projectmanager is er verantwoordelijk voor dat de budgetten uitsluitend worden ingezet voor het daaraan ten grondslag liggende project.

Artikel 18

Bij afwezigheid van de resultaatmanager worden de bij mandaat verleende bevoegdheden uitgeoefend door een andere resultaatmanager of een directeur. Bij afwezigheid van de opdrachtgever is dat een andere opdrachtgever of de resultaatmanager en bij afwezigheid van de projectmanager is dat een andere projectmanager.

Artikel 19

De projectmanager is verantwoordelijk voor de bewaking van het totale krediet en dient zijn opdrachtgever te informeren over eventuele over- en onderschrijdingen. De opdrachtgever communiceert hierover met de resultaatmanager en de resultaatmanager met D&H. D&H communiceert hierover - na overleg met de diverse betrokkenen - met de VV.

Artikel 20

In het geval dat een krediet dreigt te worden overschreden met meer dan 10%, of meer dan € 500.000, dient door D&H een aanvullend investeringskrediet te worden aangevraagd bij de VV. Investeringsuitgaven worden niet gedaan, indien geen of onvoldoende krediet beschikbaar is.

Artikel 21

Meevallers worden opgenomen in de ”risicoreserve” en na afloop van het project – en waar mogelijk eerder – teruggegeven.

Meevallers kunnen alleen worden ingezet om financiële tegenvallers van andere delen van het betreffende project op te vangen en kunnen niet voor een ander project worden ingezet.

Artikel 22

Meevallers tot € 100.000 mogen door de opdrachtgever worden benut binnen het project. De portefeuillehouder beslist over meevallers van € 100.000 tot € 500.000 binnen het project. D&H beslissen over meevallers van € 500.000 of meer, scopewijzigingen die buiten het project maar binnen het programma vallen en bij bestuurlijke gevoeligheid.

Artikel 23

Zonder krediet is het na goedkeuring van D&H toegestaan voorbereidingskosten voor investeringen (conform de Nota vaste activabeleid) te maken tot maximaal € 100.000.

Artikel 24

De regeling is vastgesteld op 22 januari 2019, treedt in werking met ingang van de eerste dag na die van bekendmaking en vervangt de Budgethoudersregeling Rijnland 2018-II.

Hoofdstuk 2 bevoegdheden

Artikel 2.1 Exploitatie - bevoegdheden van de actoren

De verenigde vergadering

De VV heeft het hoogste recht in budgettair opzicht. Dit betekent:

• Eens per jaar stelt zij de exploitatiebegroting voor het komende jaar vast;

• Hiermee verleent zij D&H mandaat binnen de afgesproken kaders van de begroting.

Het college van dijkgraaf en hoogheemraden

• D&H mandateert het van de VV verkregen mandaat alsmede de hierboven genoemde eigen bevoegdheden door aan de SAD.

Ambtelijke organisatie

• De directeuren zijn integraal verantwoordelijk voor de bestuursprogramma’s en de bedrijfsvoering.

• Per bestuursprogramma is door de SAD een resultaatmanager aangesteld die verantwoordelijk is voor de voortgang en het resultaat.

• De organisatiemanagers zijn integraal verantwoordelijk voor de teams die onder hun vallen. Zij dragen zorg voor goede resultaatafspraken, de gewenste veranderingen en de continue verbetering van de werkprocessen. Daarnaast zijn zij verantwoordelijk voor de personeelsbudgetten en inzet van personeel.

• De budgetten worden onderscheiden in productbudgetten (productbegroting) en personeelsbudgetten (personeelsbegroting).

• De SAD mandateert via de directeuren de bevoegdheid voor de door de VV en het college van D&H verleende budgetten als volgt door: - de productbudgetten aan de resultaatmanagers. - de personeelsbudgetten aan de organisatiemanagers en hoofden stafafdelingen.

• De SAD mandateert delen van de productbegroting rechtsstreeks door aan de hoofden van de stafafdelingen en de strateeg.

• De SAD mandateert de personeelsbegroting van de stafafdelingen rechtstreeks door aan de hoofden van de stafafdelingen.

• De resultaatmanagers mandateren de productbudgetten door aan de teamleiders nadat goede resultaatafspraken zijn gemaakt.

• De organisatiemanagers mandateren de personeelsbudgetten door aan de teamleiders.

Artikel 2.2 Investeringen - bevoegdheden van de actoren

De verenigde vergadering

De VV heeft het hoogste recht in budgettair opzicht. Dit betekent:

• Voor investeringen die een bedrag van € 100.000 te boven gaan, verleent zij een krediet.

Het college van dijkgraaf en hoogheemraden

• Voor investeringen kan door D&H worden toegestaan dat voorbereidingskosten worden gemaakt tot maximaal € 100.000. Over hogere bedragen gaat de VV.

Ambtelijke organisatie

• De directeuren zijn integraal verantwoordelijk voor de investeringsomvang van de bestuursprogramma’s.

• De door de SAD per bestuursprogramma aangestelde resultaatmanager is verantwoordelijk voor de voortgang en het resultaat van de investeringen.

• De SAD mandateert via de directeuren de bevoegdheid voor de door de VV verleende investeringskredieten door aan de resultaatmanagers.

• De resultaatmanagers mandateren de investeringsbudgetten tot een bedrag van € 1 miljoen door aan de opdrachtgevers. Indien nog geen opdrachtgever is aangewezen is de resultaatmanager uit hoofde van zijn lijnbevoegdheid zelf opdrachtgever.

• De opdrachtgevers mandateren vervolgens door aan de projectmanagers. De projectmanagers zijn verantwoordelijk voor het budgetbeheer. De projectmanagers kunnen financiële ondermandatering verlenen aan de contractmanager, de technisch manager en de omgevingsmanager.

• De resultaatmanagers dragen de realisatie van de projecten op aan opdrachtgevers of rechtstreeks aan de projectmanagers.

Hoofdstuk 3 Toelichting

Ondertekening

Door het vaststellen van de begroting geeft de VV aan D&H de bevoegdheid de begroting uit te voeren binnen de daarvoor vastgestelde kaders (doelen, gekoppeld aan geld en personeel). De bedragen die in de loop van een jaar worden uitgegeven en ontvangen om de taken van Rijnland te kunnen uitvoeren, worden in de financiële administratie vastgelegd. Dat gebeurt ook met de bedragen die in de loop van het jaar door Rijnland worden ontvangen, zoals bijvoorbeeld de belastingopbrengsten en subsidies.

Bijsturen ten aanzien van de begroting kan twee keer per jaar via de Burap (bestuursrapportage) met eventueel een voorstel tot begrotingswijziging. In de Buraps wordt over zowel de lasten en de baten als de geleverde prestaties aan D&H en de VV gerapporteerd. Ambtelijk wordt de voortgang bewaakt door de aangewezen resultaatmanagers.

Exploitatiebegroting

De exploitatiebegroting is gesplitst in een product- en een personeelsbegroting. De productbegroting bestaat uit de budgetten van de beheerproducten die onder de bestuursprogramma’s vallen. De personeelsbegroting bestaat uit de begrote baten en lasten die gerelateerd zijn aan het personeel zoals kosten voor salarissen, sociale lasten en opleidingenen, en die niet zijn gekoppeld aan een product.

De resultaatmanagers zijn gemandateerd voor de productbudgetten. Na het maken van resultaatafspraken met de teamleiders mandateren zij de budgetten door aan de teamleider. De teamleiders kunnen hun budgetbevoegdheid doormandateren aan aangewezen medewerkers.

Onderdelen van de productbudgetten worden door de SAD rechtstreeks doorgemandateerd aan de hoofden van de stafafdelingen en de strateeg.

De organisatiemanagers zijn gemandateerd voor de personeelsbudgetten van de teams die binnen hun cluster vallen en mandateren hun bevoegdheid per team door aan de betreffende teamleider. De hoofden van de stafafdelingen zijn gemandateerd voor de personeelsbudgetten van hun stafafdeling.

Artikel 6: Meerwerk

Bij opdrachten in het kader van dienstverlening is sprake van meerwerk indien de initiële opdracht aan, bijvoorbeeld, een inhuurkracht na het verstrijken van de daarin opgenomen termijn wordt voortgezet. Dit geldt ook in het geval de inhuurkracht wordt ingezet bij een ander team dan het team waarvoor aan hem in eerste instantie de opdracht is verleend. Een voorbeeld: Indien iemand volgens de raamovereenkomst in eerste instantie is ingehuurd als technisch adviseur bij het team Projecten A, en nu als technisch adviseur bij het team Projecten C verder gaat, is sprake van meerwerk, zodat de functionaris die de initiële opdracht is aangegaan bevoegd is voor dit meerwerk, voor zover de totale som van de oorspronkelijke opdracht en het meerwerk zijn budgetbevoegdheid niet te boven gaat. Bedraagt de som meer dan het budget van deze functionaris, dan berust de bevoegdheid voor de realisatie van de opdracht bij de budgethouder die ingevolge deze regeling bevoegd is voor het meerdere.

Artikel 8: Resultaatverantwoordelijkheid

Per bestuursprogramma is een resultaatmanager aangesteld die verantwoordelijk is voor de voortgang en het resultaat van het betreffende bestuursprogramma. De productbudgetten zijn door de SAD via de directeuren gemandateerd aan de resultaatmanagers. Na het maken van resultaatafspraken met de voor het betreffende bestuursprogramma benodigde teamleiders mandateert de resultaatmanager de budgetbevoegdheid door aan de teamleiders met daarbij de mogelijkheid om verder door te mandateren. De productbudgetten van de stafafdelingen en de strateeg worden rechtstreeks door de SAD gemandateerd aan de betreffende hoofden respectievelijk de strateeg.

Door DT wordt een lijst vastgesteld van aangewezen medewerkers met budgetbevoegdheid. Deze lijst wordt regelmatig geactualiseerd.

Artikel 9 en 10: Budgetverantwoordelijkheid

De budgetbevoegdheid van de personeelskosten (kosten salarissen, sociale lasten, opleidingen, e.d.) wordt door de SAD via de directeuren gemandateerd aan de organisatiemanagers en rechtstreeks aan de hoofden van de stafafdelingen. De organisatiemanagers mandateren hun bevoegdheid door aan de teamleiders binnen hun cluster. De teamleider heeft daarmee bevoegdheid voor het personeelsbudget van zijn team, echter wel met een beperking tot € 250.000.

Artikel 12: Budgettaire regeling

Overschrijdingen van budgetten dienen te worden vermeden door tijdige en passende maatregelen. Eerst dient afgewogen te worden of opname van de uitgave in de eerstvolgende begroting en besteding in een volgend jaar mogelijk is.

Bij een overschrijding met minder dan € 5.000 per team per kostensoort behoeft nog geen actie te worden ondernomen. Ook wanneer het totale budget aan directe, beïnvloedbare kosten per object of per team niet wordt overschreden, kan een budgettaire regeling achterwege blijven. Indien dan nog onvoldoende budgetruimte aanwezig blijkt te zijn en een (bestel)opdracht dringend noodzakelijk is, dient de budgethouder een aanvraag voor een budgettaire regeling op te stellen. Bij een aantal niet-beïnvloedbare kostensoorten mag geen budget van en naar andere kostensoorten worden overgeschreven.

Mocht een budgettaire regeling niet mogelijk zijn dan zal bij de Burap een voorstel tot begrotingswijzing moeten worden ingediend.

Artikel 13: Beschikking onvoorzien

Indien geen compensatie binnen de exploitatiebegroting mogelijk is, dient een voorstel aan de directie ter goedkeuring te worden gericht om te mogen beschikken over de post “onvoorzien” in de begroting. Het moet hierbij gaan om uitgaven die voldoen aan de drie O’s (onvoorzienbaar, onvermijdbaar en onuitstelbaar).

Investeringsbegroting

Rijnland geeft jaarlijks aanzienlijke bedragen uit aan het bouwen van nieuwe en het ingrijpend aanpassen van bestaande werken en het aankopen van duurzame bedrijfsmiddelen.

Voor de daadwerkelijke uitvoering van een investeringsproject moet via D&H door de VV een investeringsbesluit worden genomen. Stemt de VV met het voorstel in, dan wordt daarmee tegelijkertijd het krediet beschikbaar gesteld om het voorstel te kunnen uitvoeren. In de Nota vaste activabeleid wordt beschreven voor welke activiteiten kredieten kunnen worden aangevraagd en over hoeveel jaren een krediet wordt afgeschreven. De uitgangspunten van ”Projectmatig creëren” en ”Integraal Project Management (IPM)” zijn leidend voor de opzet en uitvoering van projecten van Rijnland.

De uit deze investeringskredieten voortvloeiende kapitaallasten (afschrijving en rente) komen ten laste van de exploitatiebegroting.

Artikel 21: Meevallers Dit artikel is conform het op 31 januari 2018 door de VV genomen besluit om te gaan werken met kredieten voor clusters van projecten of voor individuele, grote projecten. Verzamelkredieten zullen niet meer worden aangevraagd.

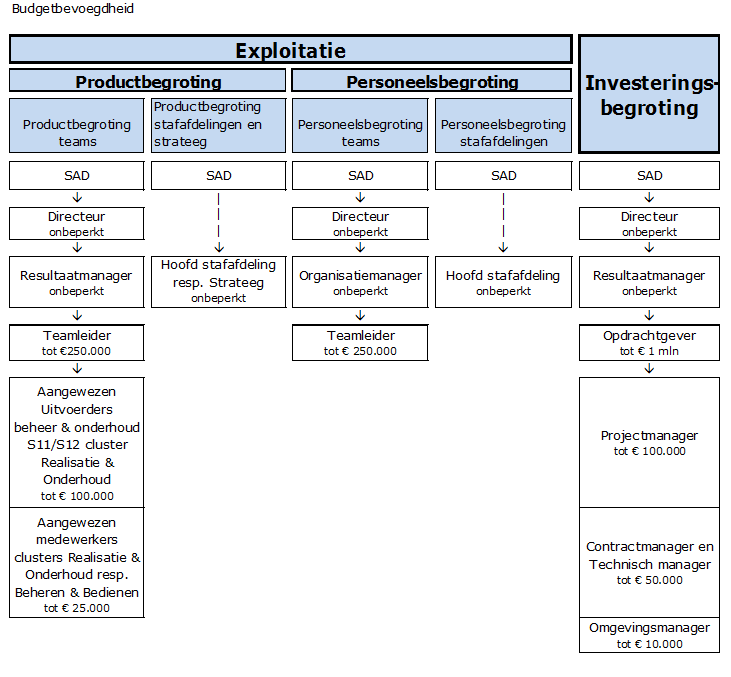

Schematische weergave budgetbevoegdheden

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl